Au premier regard, la fiscalité hongroise semble d’une simplicité presque désarmante : un impôt sur le revenu des personnes physiques à taux unique de 15 %, un impôt sur les sociétés de 9 % parmi les plus bas d’Europe, et quelques régimes simplifiés pour les petites entreprises comme KATA et KIVA. Mais derrière cette façade « pro‑business » se cache une architecture fiscale bien plus complexe, faite de surtaxes sectorielles, de dispositifs dérogatoires et de choix politiques assumés en matière de redistribution, de croissance et… de populisme fiscal.

Comprendre ce système implique de saisir la stratégie économique d’un pays combinant une flat tax spectaculaire, des régimes ultra-simples pour les petits acteurs, et des impôts ciblés très lourds pour certains secteurs et grandes multinationales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De la progressivité à la flat tax : une rupture politique et économique

Pendant plus de vingt ans, la Hongrie a connu un impôt sur le revenu progressif, avec plusieurs tranches pouvant monter jusqu’à plus de 30 %. Cette architecture a volé en éclats au tournant des années 2010. Entre 2011 et 2013, le pays abandonne progressivement la progressivité pour introduire une flat tax sur le revenu.

Le basculement vers le taux unique

La réforme est lancée par le gouvernement arrivé au pouvoir en 2010, avec un objectif clair : remplacer les barèmes progressifs par un taux unique, tout en élargissant des dispositifs comme les abattements familiaux. Concrètement, l’ancien système à deux taux de 17 % et 32 % est supprimé au profit d’un taux de 16 %, puis ramené à 15 % à partir de 2016.

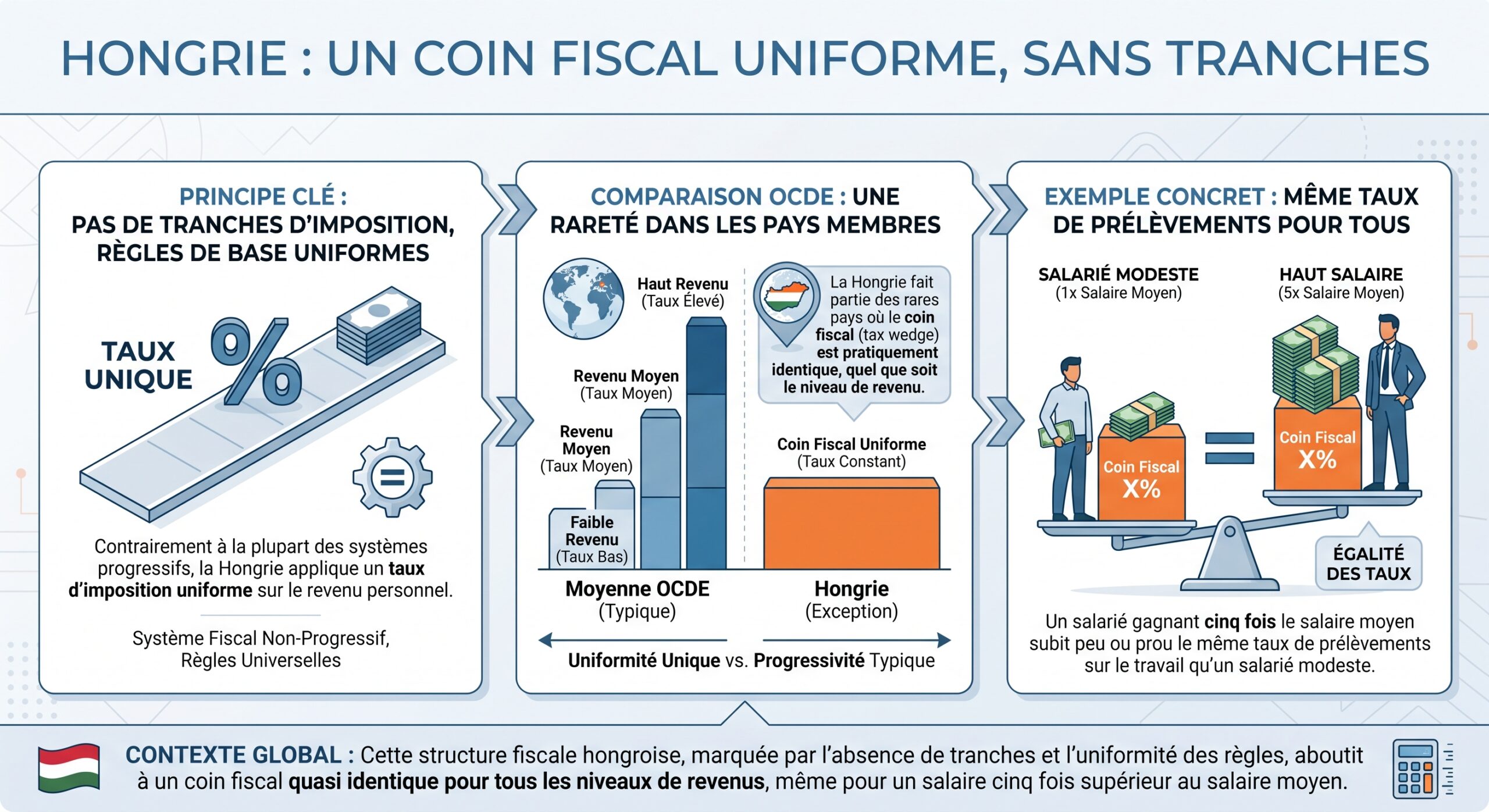

L’indicateur de progressivité global de l’impôt sur le revenu en Hongrie pour les salariés sans enfant est quasiment égal à 1, ce qui signifie une absence de redistribution par l’impôt sur le revenu.

Une flat tax vraiment neutre ? Pas pour les familles aisées

En théorie, une flat tax impose le même taux à tous. En pratique, le système hongrois reste truffé d’abattements et de crédits, notamment au bénéfice des familles. Le dispositif d’allègement fiscal pour enfants a été fortement amplifié lors de la réforme. Le montant déductible du revenu imposable est significatif dès le premier enfant, et augmente fortement à partir de trois enfants.

Pour les contribuables sans enfant et les bas revenus, l’effet est beaucoup moins favorable. Les gagnants nets de la réforme sont surtout les hauts revenus et les familles avec plusieurs enfants. Les perdants : les travailleurs modestes et/ou sans enfants, qui ont vu disparaître des crédits d’impôt plus progressifs tout en ne bénéficiant pas, ou peu, des nouveaux abattements.

Une réforme pensée pour la croissance… mais controversée

Sur le papier, la flat tax doit stimuler l’offre de travail, l’investissement et la conformité fiscale. Plusieurs études citées dans la littérature économique montrent qu’en Hongrie, la sensibilité du revenu déclaré au taux marginal est faible en moyenne (élasticité autour de 0,06), mais nettement plus élevée pour les 20 % les plus riches (jusqu’à 0,3 voire 0,45). En clair, réduire les taux sur les hauts revenus accroît davantage leur effort de travail et leur revenu déclaré que pour le reste de la population.

Les simulations ex ante prévoient une hausse de l’offre de travail à long terme de 2,6 % suite aux réformes.

Pourtant, la trajectoire réelle a été plus nuancée. Après la mise en œuvre de la flat tax, les recettes d’impôt sur le revenu ont reculé, tandis que la croissance du PIB est restée proche de la stagnation sur certaines périodes, dans un contexte de crise européenne et mondiale qui rend toute évaluation purement causale délicate. Des études hongroises concluent que la réforme a bien augmenté le revenu disponible des plus aisés, mais sans boom spectaculaire de l’emploi, et au prix d’une montée des inégalités de marché.

Flat tax à 15 % : simplicité, mais progressivité minimale

Aujourd’hui, le taux unique de 15 % s’applique à l’essentiel des revenus des personnes physiques : salaires, revenus d’indépendants, dividendes, intérêts, plus-values mobilières et, sous conditions, immobilières. Les résidents sont imposés sur leur revenu mondial, les non‑résidents uniquement sur les revenus de source hongroise.

Cette caractéristique a interpellé l’OCDE, qui souligne que le système offre peu d’incitations supplémentaires pour les bas salaires à entrer sur le marché du travail ou à augmenter leur temps de travail. Des scénarios de réforme étudiés par cette organisation suggèrent qu’introduire une dose de progressivité – par exemple via des crédits d’impôt ciblés sur les bas revenus – pourrait accroître l’emploi d’environ 1,4 %, augmenter le PIB d’environ 1 % à long terme, tout en générant 0,4 à 0,8 point de PIB de recettes supplémentaires et en réduisant légèrement les inégalités (baisse d’1 à 2 points de l’indice de Gini après impôt).

Une fiscalité lourde sur la consommation et le travail

Si l’impôt sur le revenu affiche un taux particulièrement bas et uniforme, la structure globale des prélèvements hongrois est loin d’être légère pour tous. Le pays se distingue par un usage intensif de la TVA et des taxes sur la consommation, ainsi que par une charge importante sur le travail via les cotisations et contributions sociales.

La TVA la plus élevée de l’Union européenne

Le taux normal de TVA en Hongrie est de 27 %, le plus élevé de l’UE. Ce choix n’est pas neutre socialement : combiné à un impôt sur le revenu à faible progressivité, il alourdit davantage la charge relative sur les ménages modestes, qui consacrent une part plus importante de leur revenu à la consommation. En 2023, la TVA représentait près de 27 % des recettes fiscales totales, plus de 9 % du PIB, des niveaux bien supérieurs aux moyennes européennes.

Un coin fiscal uniforme sur le travail

Du côté des salaires, les données montrent que la Hongrie applique un coin fiscal d’environ 41 % sur le travail, et ce quasiment de manière uniforme. Autrement dit, la somme de l’impôt sur le revenu et des contributions sociales, rapportée au coût total du travail, varie peu avec le niveau de rémunération.

Des études antérieures critiquaient la structure des prélèvements, avec des taux marginaux élevés sur le travail et une rigidité des salaires réels freinant l’emploi. L’économie souterraine était estimée à 20-25 % du PIB au milieu des années 2000.

Les réformes des années 2010 ont cherché à « blanchir » le marché du travail en réduisant les taux moyens et en simplifiant le système. On observe effectivement une augmentation de la part des revenus déclarés et un recul de certaines formes d’évasion, mais la question de l’équilibre entre incitations au travail, équité et rendement budgétaire reste centrale.

Un impôt sur les sociétés à 9 %… et une mosaïque de taxes spéciales

Si la Hongrie attire autant les investisseurs, ce n’est pas seulement grâce à sa flat tax sur les particuliers. Depuis 2017, le pays applique un impôt sur les sociétés à taux unique de 9 %, l’un des plus bas au monde. Là encore, la simplicité est mise en avant : un taux unique, un calcul de l’assiette à partir du résultat comptable ajusté, et un traitement relativement favorable des dividendes et plus-values.

Mais cette image d’eldorado fiscal pour les entreprises est fortement nuancée par un élément central du modèle hongrois : l’essor des taxes spéciales sectorielles.

Les taxes sectorielles : instrument budgétaire et politique

Depuis la fin des années 2000, la Hongrie a progressivement bâti un arsenal de « taxes spéciales » appliquées à certains secteurs : grande distribution, télécommunications, énergie, services financiers, services publics, entre autres. Ces prélèvements, souvent calculés sur le chiffre d’affaires plutôt que sur le bénéfice, s’ajoutent à l’impôt sur les sociétés et aux autres contributions.

Les autorités ont d’abord présenté ces mesures comme des « taxes de crise », temporaires, destinées à faire face à des situations exceptionnelles, qu’il s’agisse de chocs économiques ou de besoins budgétaires. Dans les faits, ces taxes se sont institutionnalisées et constituent désormais une composante régulière du système fiscal.

Les autorités

L’objectif affiché est double : augmenter les recettes publiques dans des périodes de forte contrainte budgétaire, et préserver la souveraineté fiscale en faisant contribuer davantage certains secteurs jugés très rentables, souvent à forte présence de groupes étrangers. Les recettes issues de ces taxes spéciales ont atteint jusqu’à environ 2,5 % du PIB au milieu des années 2010, avant de se stabiliser autour de 1,5 % du PIB sur la période 2016‑2020.

Un outil de populisme fiscal ?

La logique politique de ces taxes est manifeste. Plusieurs analyses considèrent qu’elles participent d’une stratégie populiste : faire payer des « secteurs puissants » perçus comme dominés par des intérêts étrangers, pour financer à la fois des baisses d’impôts visibles pour les ménages (flat tax, allégements pour les familles) et des programmes pro‑croissance.

Les cours de l’Union européenne ont examiné la conformité de ces taxes avec le droit européen, notamment la non‑discrimination et les aides d’État. Leur structure basée sur le chiffre d’affaires et modulée par tranches peut pénaliser davantage les grandes entreprises, souvent étrangères.

Cette politique a cependant un coût en termes d’attractivité. Si la faible imposition nominale des bénéfices reste un atout, les surtaxes sectorielles et l’imprévisibilité réglementaire ont parfois refroidi les investisseurs. Des travaux pointent une détérioration du « climat d’investissement » suite à la multiplication de ces prélèvements exceptionnels, même si, dans l’ensemble, la Hongrie demeure un pôle important d’investissements directs étrangers en Europe centrale.

Les taxes spéciales et le PIB : une trajectoire en chiffres

Les données du ministère des Finances hongrois montrent clairement la montée en puissance de ces taxes au fil du temps. Le tableau ci‑dessous résume leur poids en pourcentage du PIB sur une quinzaine d’années.

| Période | Recettes des taxes spéciales (% du PIB) |

|---|---|

| 2007–2009 | < 0,5 % |

| 2010–2012 | > 1,5 % |

| 2013 | ~ 2,5 % |

| 2014–2015 | ~ 2,0 % |

| 2016–2020 | ~ 1,5 % |

On voit comment un instrument présenté au départ comme temporaire et exceptionnel est devenu une ressource fiscale structurelle, au point de financer une part non négligeable du budget.

KATA et KIVA : les régimes spéciaux au cœur de l’entrepreneuriat

À côté de la flat tax générale et des taxes sectorielles, la Hongrie a développé des régimes extrêmement attractifs pour les petites entreprises et les indépendants. Les deux plus emblématiques sont KATA et KIVA, qui jouent un rôle majeur dans la dynamique entrepreneuriale du pays.

KATA : la simplicité radicale pour les micro‑entrepreneurs

Le régime KATA – acronyme hongrois pour « impôt forfaitaire des petites entreprises » – est souvent décrit comme l’un des systèmes les plus simples au monde pour les très petits acteurs économiques. Le principe est clair : au lieu de calculer un impôt en pourcentage du revenu, le contribuable paie un forfait mensuel fixe qui couvre quasiment tous les impôts et cotisations.

Dans sa version classique, ce forfait est de 50 000 forints par mois (environ 120‑125 euros), applicable jusqu’à un plafond de chiffre d’affaires annuel de 18 millions de forints, soit un peu plus de 43 000 euros. Tant que ce plafond n’est pas dépassé, aucune autre imposition n’est due : ni impôt sur le revenu, ni TVA, ni cotisations sociales supplémentaires. L’entrepreneur est ainsi exonéré des obligations de TVA, ce qui réduit drastiquement la paperasse et les coûts.

Un indépendant facturant peu paie une part élevée de ses revenus en forfait, tandis que celui qui approche le plafond voit ce forfait représenter une fraction plus faible, l’incitant à augmenter son activité pour rentabiliser le coût fixe.

Les conséquences sur le marché du travail sont marquantes. L’année d’adoption de la grande réforme fiscale qui consolide ce type de régimes, les travailleurs indépendants représentaient environ 7,2 % de la population active ; en 2022, ils en représentaient 9,3 %. Sur la période 2016‑2022, près de la moitié des nouveaux emplois créés en Hongrie proviennent de l’auto‑emploi, une dynamique à laquelle KATA a fortement contribué.

La simplicité et le coût réduit ont fait de KATA un outil puissant pour dynamiser la micro‑entreprise, notamment dans les services. Mais les autorités ont aussi constaté des effets d’aubaine et des abus, certaines entreprises « déguisant » des salariés en prestataires KATA afin de réduire les charges. D’où un durcissement récent du régime.

Depuis septembre 2023, le régime KATA est réservé uniquement aux entrepreneurs individuels fournissant des biens ou services à des particuliers. Toute prestation à des sociétés ou clients professionnels entraîne la perte du statut KATA. L’entrepreneur reste soumis au forfait mensuel de 50 000 forints, mais ne peut plus l’utiliser pour des activités B2B classiques. Cette restriction a profondément remodelé le paysage des freelances, beaucoup basculant vers d’autres formes de taxation.

Un tableau permet de visualiser les grandes caractéristiques de KATA dans sa forme actuelle.

| Élément | Caractéristique principale |

|---|---|

| Bénéficiaires | Entrepreneurs individuels uniquement |

| Montant du forfait | 50 000 HUF / mois (~125 €) |

| Plafond de chiffre d’affaires | 18 millions HUF / an (~43 800 €) |

| Impôts couverts | IRPP, cotisations sociales, certaines contributions annexes |

| TVA | Exonération pour les KATA‑éligibles |

| Condition d’activité | Vente à des particuliers uniquement (perte du statut sinon) |

KIVA : un régime hybride pour les petites sociétés

Le régime KIVA – kisvállalati adó, « impôt des petites entreprises » – cible un profil différent : les petites et moyennes sociétés pour lesquelles les charges de personnel représentent une part importante des coûts. Là où KATA est un forfait pur, KIVA constitue un régime hybride qui remplace à la fois l’impôt sur les sociétés classique et certaines contributions sociales.

Le taux de KIVA est de 10 %, appliqué non pas au bénéfice comptable mais à une assiette incluant les rémunérations brutes et le solde de certaines opérations sur capital et dividendes, après ajustements. En contrepartie, l’entreprise est exonérée d’impôt sur les sociétés (9 %) et de certaines contributions patronales, ce qui réduit le coût global de la masse salariale.

KIVA est particulièrement adapté aux entreprises de services à forte intensité de main‑d’œuvre, comme l’IT, le conseil, le juridique, la comptabilité ou la santé privée. Dans ces secteurs, les coûts de personnel dominent largement, et avancer l’impôt sur une base liée aux salaires peut être plus avantageux qu’un impôt sur le bénéfice, surtout si l’entreprise réinvestit une grande partie de ses profits et distribue peu de dividendes.

Le régime est toutefois réservé à des entreprises de taille limitée. Les conditions d’éligibilité et de sortie ont été récemment assouplies, ce qui contribue à son succès.

| Paramètre | Règle KIVA (à partir de 2026) |

|---|---|

| Taux | 10 % |

| Impôts remplacés | IS (9 %) + une partie des cotisations sociales patronales |

| Assiette | Masse salariale + solde de certaines opérations en capital et dividendes |

| Seuil d’entrée | < 6 milliards HUF de chiffre d’affaires et de total bilan ; < 100 salariés |

| Seuil de sortie | > 12 milliards HUF de CA ou de bilan ; > 200 salariés |

| Profils ciblés | PME de services, secteurs à forte intensité de travail |

Ce régime présente plusieurs avantages : prévisibilité de la charge fiscale, optimisation pour les sociétés en croissance ou en phase d’investissement, possibilité de retarder l’imposition tant que les bénéfices ne sont pas distribués, et parfois, réduction de la taxe professionnelle locale via des règles spécifiques de calcul de l’assiette.

La popularité de KIVA est en hausse, d’autant que les autorités ont annoncé un élargissement des critères d’éligibilité et des assouplissements dans le cadre d’un vaste paquet de mesures destiné à alléger la charge des PME et à stimuler l’investissement.

La fiscalité locale et les autres régimes pour entrepreneurs individuels

Au‑delà de KATA et KIVA, la Hongrie offre plusieurs modes de taxation aux entrepreneurs individuels, avec des règles détaillées sur le calcul du revenu, les déductions de charges, l’amortissement et le report des pertes. Le pays prévoit des mécanismes de report de déficit sur cinq ans, à condition de respecter des critères d’utilisation conforme au droit.

La taxe professionnelle locale, prélevée par les municipalités, a un taux maximal de 2 % du chiffre d’affaires net. Elle concerne les entités exerçant une activité via un siège ou un établissement permanent sur le territoire d’une commune. Les entreprises sous régime KIVA peuvent bénéficier de modalités spécifiques réduisant cette charge, notamment lorsque la masse salariale et les dividendes imposables sont faibles par rapport au chiffre d’affaires.

Parallèlement, le législateur a adopté un vaste paquet d’allégements fiscaux et administratifs visant à soutenir les PME, à encourager l’investissement, et à simplifier la vie des entrepreneurs individuels. Ce paquet prévoit notamment la hausse progressive du seuil d’exonération de TVA (jusqu’à 20 millions de forints de chiffre d’affaires annuel à l’horizon 2026, avec un nouveau relèvement prévu ensuite), la révision des règles de l’imposition au forfait (« átalányadó ») avec un ratio de coûts forfaitaire porté à 50 % dans plusieurs secteurs, ou encore des allègements de la base de calcul des cotisations sociales pour les indépendants.

Les autorités estiment que ces mesures réduiront la charge fiscale des entreprises de 80 à 90 milliards de forints en 2026, avec des effets encore plus importants les années suivantes, sans compromettre la trajectoire globale des recettes publiques.

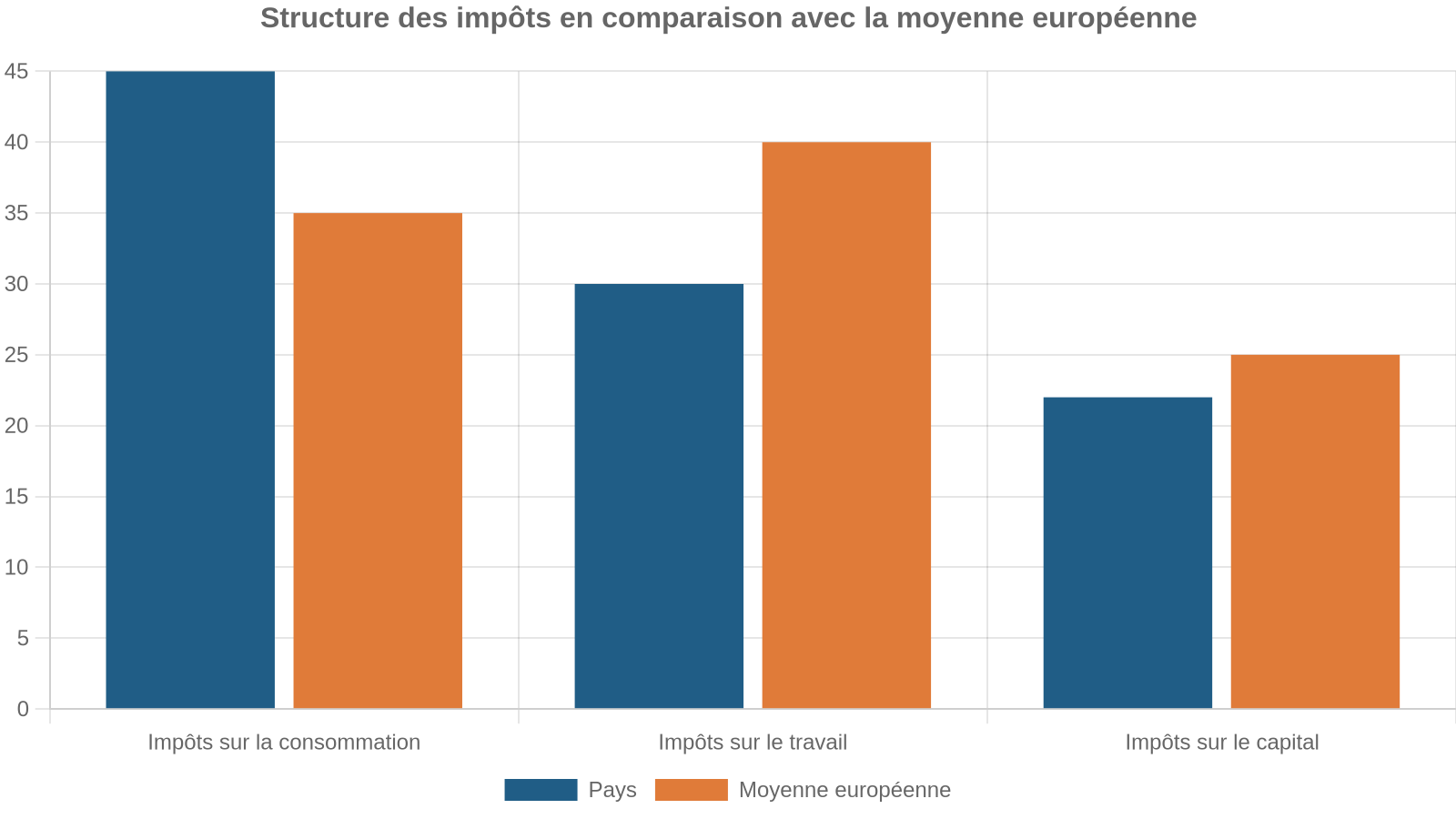

Une structure fiscale atypique en Europe

À l’échelle européenne, la Hongrie occupe une position singulière. Les chiffres récents montrent que le pays se situe légèrement en dessous de la moyenne de l’UE en termes de recettes fiscales totales, autour de 35 % du PIB contre environ 39 % pour l’ensemble de l’Union. Mais la composition de ces recettes diverge sensiblement.

Cette structure reflète un choix politique : privilégier l’attractivité sur le capital et les hauts revenus, tout en finançant l’État par une consommation fortement taxée et par un ensemble de prélèvements particuliers concentrés sur certains secteurs et sur les ménages via la TVA. L’effet redistributif global du système de taxes et transferts est, de ce fait, parmi les plus faibles de l’UE, même si les indicateurs d’inégalité brute restent relativement contenus autour d’un Gini de l’ordre de 27‑28 % après impôts et transferts, légèrement inférieur à la moyenne européenne.

Les taxes spéciales comme réponse aux contraintes budgétaires

Au fil des crises – financière, européenne, pandémique, énergétique –, la Hongrie a utilisé les taxes spéciales comme un levier d’ajustement budgétaire. Celles‑ci ont pris la forme de contributions sur le chiffre d’affaires, de taxes sur certaines consommations, ou de surtaxes ciblant temporairement les secteurs jugés en surprofit. Plusieurs mesures ont été qualifiées de « windfall taxes », censées capter des profits exceptionnels pour soutenir le budget.

La prolongation d’une taxe exceptionnelle devrait générer près de 180 milliards de forints de recettes en 2026, soit environ 0,5 % du PIB.

En parallèle, l’État met en place des mécanismes d’incitation, comme des crédits d’impôt liés à la détention d’obligations d’État à long terme, pour encourager l’épargne intérieure et le financement de la dette publique. Les entreprises peuvent ainsi imputer jusqu’à 50 % de certaines taxes exceptionnelles sur des montants investis en dette souveraine.

La combinaison flat tax + impôt sur les sociétés à 9 % + régimes comme KATA et KIVA a clairement contribué à faire de la Hongrie un hub attractif pour les capitaux et l’entrepreneuriat. Le pays se place régulièrement parmi les cinq économies les plus dynamiques de l’UE en termes de croissance sur la dernière décennie, attire des flux significatifs d’IDE, et affiche un tissu dynamique de petites entreprises.

Mais cet équilibre repose sur plusieurs compromis :

Le système fiscal français exerce une forte pression sur la consommation via la TVA, pénalisant les ménages modestes, tandis que l’impôt sur le revenu protège les hauts revenus et avantage les familles aisées, que les taxes sectorielles lourdes nuisent à la confiance des investisseurs étrangers, et que ce partage inéquitable alimente les débats sur la justice et l’efficacité du système.

Les critiques pointent le risque d’un « double étranglement » : d’un côté, une économie officielle qui supporte une forte pression combinée (impôts, charges, TVA), et de l’autre, une économie grise qui prospère en raison de la difficulté structurelle pour certaines petites entreprises de supporter pleinement l’ensemble des prélèvements. Des travaux vont jusqu’à conclure qu’une PME « moyenne » hongroise ne parviendrait pas, dans certains secteurs, à payer tous les impôts et cotisations prévus par la loi tout en dégageant une marge suffisante pour rémunérer correctement son personnel et ses propriétaires.

Vers une nouvelle étape ? Les débats sur la progressivité

Face à ces tensions, le débat sur une possible réintroduction d’une forme de progressivité ne cesse de revenir. Des travaux académiques et des rapports d’organisations internationales convergent vers l’idée qu’une réforme bien dessinée, introduisant des crédits d’impôt ciblés pour les bas revenus et/ou des taux plus élevés sur les revenus supérieurs et certains revenus du capital, pourrait simultanément améliorer la situation des ménages modestes, renforcer la soutenabilité budgétaire et ne pas nuire significativement à la croissance.

La Hongrie conserve politiquement son taux unique de 15 %, vu comme un symbole fort. Les réformes envisagées se limitent à des crédits d’impôt ciblés plutôt qu’à un barème progressif, afin de corriger partiellement les effets régressifs sans abandonner l’affichage de la flat tax.

Dans le même temps, les régimes spéciaux comme KATA et KIVA continuent d’évoluer. Le resserrement de KATA sur les seuls services aux particuliers et l’élargissement de KIVA illustrent une tendance : limiter les abus du côté de la sous‑déclaration ou de la pseudo‑externalisation de salariés, mais maintenir des instruments très incitatifs pour les petites structures et les indépendants « légitimes ».

Conclusion : une flat tax emblématique, mais un système loin d’être plat

Parler de « Hongrie : flat tax 15 % et régimes spéciaux », c’est évoquer bien plus qu’un simple taux unique. C’est décrire un véritable modèle fiscal qui repose sur trois piliers :

Le système fiscal indonésien repose sur trois piliers qui concilient simplicité, soutien aux entreprises et soutenabilité budgétaire.

Impôt sur le revenu avec un taux unique très faible, simplifiant l’architecture fiscale mais limitant la progressivité et favorisant les hauts revenus, notamment via des abattements familiaux généreux.

Multiplicité de régimes spéciaux (KATA, KIVA, forfaits, abattements) facilitant la vie des micro‑entreprises et PME, au prix d’une complexité structurelle et de frontières floues entre optimisation et abus.

Ensemble de taxes sectorielles et prélèvements sur la consommation assurant la soutenabilité budgétaire, mais concentrant des charges importantes sur certains secteurs et la consommation des ménages.

Ce modèle a indéniablement contribué à l’attractivité du pays et à l’essor d’un entrepreneuriat de masse. Mais il interpelle par son caractère peu redistributif et par sa dépendance à des instruments fiscaux dits « non conventionnels ». La question qui se pose désormais à la Hongrie n’est pas seulement de savoir si elle gardera sa flat tax à 15 %, mais comment elle fera évoluer l’ensemble des régimes spéciaux et des surtaxes sectorielles pour concilier, à long terme, croissance, équité et stabilité budgétaire.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.