Créer une société aux USA (LLC ou Delaware corporation) fait rêver beaucoup d’entrepreneurs francophones, qu’ils soient déjà installés dans leur pays, en passe de s’expatrier ou digital nomads. Mais entre le mythe de la “Delaware miracle”, la réalité des obligations fiscales, le choix de l’État, la différence entre LLC et corporation et les pièges pour non‑résidents, le sujet est bien plus technique qu’il n’y paraît.

Ce guide vous aide à sélectionner l’État et la structure juridique (LLC ou C-Corp) adaptés à votre projet, en suivant les règles et pratiques du marché américain, pour éviter les erreurs coûteuses.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

LLC ou Delaware corporation : comprendre les deux grands modèles

Dès qu’on parle de créer une société aux USA (LLC ou Delaware corporation), il faut poser le cadre juridique et fiscal.

Une LLC (Limited Liability Company) est avant tout une enveloppe juridique flexible. Par défaut, elle est “transparente” fiscalement : les bénéfices sont imposés directement chez les associés, pas au niveau de l’entité. En pratique, une LLC à associé unique détenue par un non‑résident est généralement traitée comme “disregarded entity” pour l’impôt fédéral : l’IRS regarde directement le propriétaire. Elle peut toutefois choisir d’être taxée comme corporation si cela a du sens.

Le taux d’imposition fédéral sur les bénéfices d’une Delaware corporation, généralement utilisé par les startups américaines

À quoi servent ces structures pour un fondateur étranger ?

Pour un entrepreneur non‑résident, la logique est en général la suivante :

– La LLC sert de véhicule simple, flexible, à coûts de maintenance limités, idéal pour du freelancing, de l’e‑commerce, du consulting, ou une structure de détention d’actifs. Elle est très utilisée par les non‑résidents qui n’ont pas nécessairement vocation à lever des millions auprès de fonds américains.

Les deux structures offrent une responsabilité limitée et sont accessibles aux non‑résidents, sans exigence de nationalité ou de résidence aux États‑Unis pour les associés, dirigeants ou administrateurs. La différence se joue sur la fiscalité, la gouvernance, l’acceptabilité par les investisseurs et le coût de conformité.

Comparaison synthétique LLC vs Delaware C‑Corp pour un non‑résident

Voici un tableau récapitulatif pour fixer les idées :

| Critère | LLC (single‑member, non‑résident) | Delaware C‑Corporation |

|---|---|---|

| Propriétaire étranger autorisé | Oui, 100 % possible | Oui, 100 % possible |

| Fiscalité par défaut | Transparente (pass‑through) | Impôt au niveau de la société (21 % fédéral) |

| Formulaires clés IRS | Formulaire 5472 + 1120 pro forma (annuel) | Formulaire 1120 complet + 5472 si ≥ 25 % étranger |

| Impôt US pour le fondateur | Possible si revenus ECI via 1040‑NR | En principe seulement sur salaires / dividendes |

| Franchise tax Delaware | Forfait 300 $ / an | De 175 $ à 200 000 $ selon capital autorisé |

| Anonymat public | Membres non listés dans les registres de l’État | Actionnaires non listés, dirigeants en partie listés |

| Attractivité pour VC | Faible | Standard du marché |

| IPO (introduction en bourse) | Non | Oui |

| Complexité de gouvernance | Faible, contrat d’exploitation (Operating Agreement) | Plus élevée, board, statuts, procès‑verbaux, rapports |

| Coût de conformité annuel (ordre) | Environ 400–900 $ selon accompagnement | Plutôt 1 500–6 000 $ avec comptable et avocats |

L’idée n’est pas de dire que l’un est “meilleur” que l’autre, mais de voir lequel colle à votre projet concret.

Le mythe de la Delaware pour tous : réalités et contre‑vérités

Dans l’écosystème startup, une recommandation revient comme un mantra : “incorpore en Delaware”. Dans certains cas, c’est un excellent conseil. Dans beaucoup d’autres, c’est une source de frais et de complexité inutile.

Quand la Delaware corporation est vraiment la bonne réponse

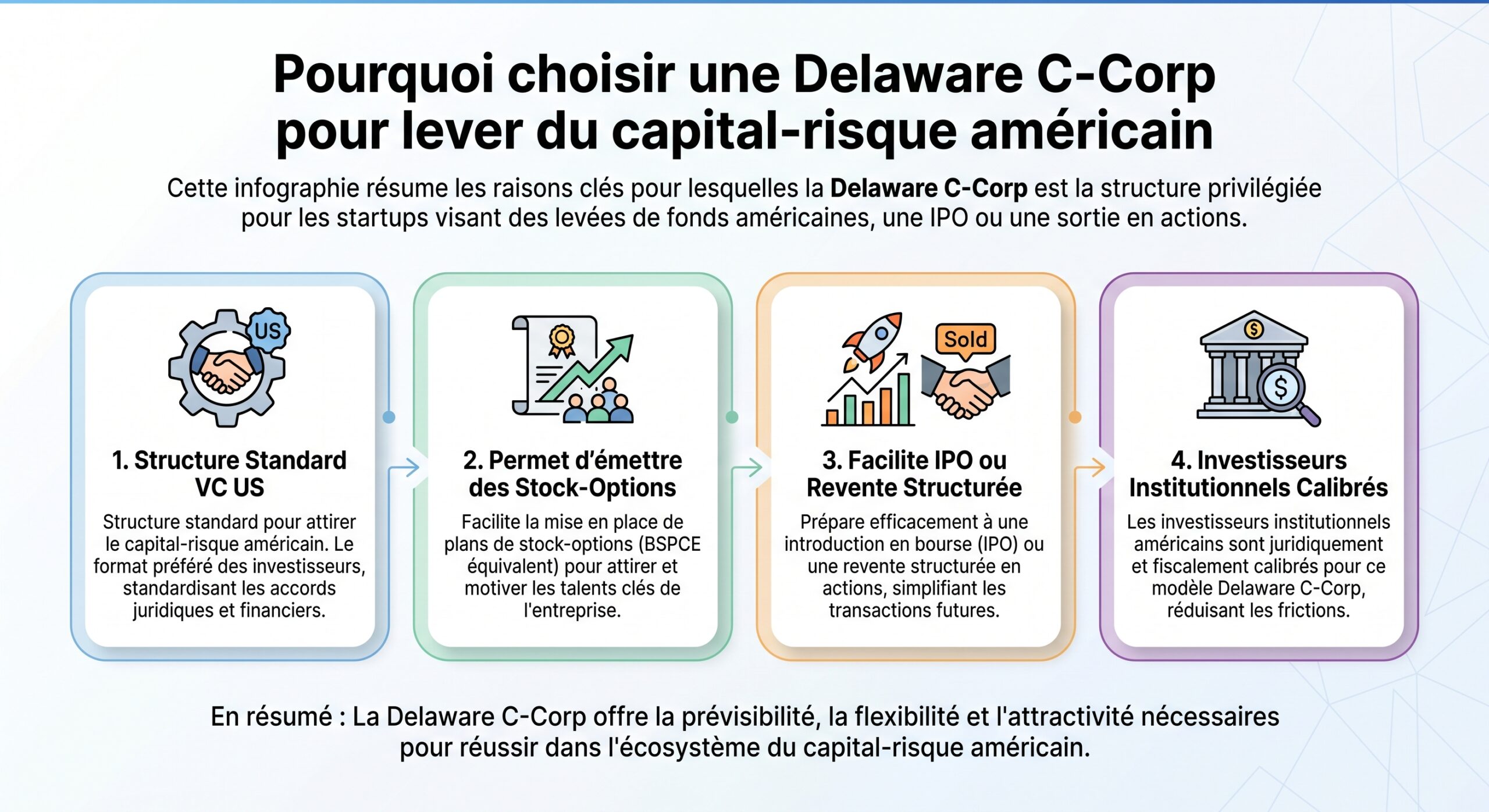

Dans trois cas, la Delaware C‑Corp est clairement le standard :

1. Vous prévoyez de lever du capital‑risque américain (VC) dans les 12 à 18 mois. 2. Vous construisez une société pensée pour être revendue ou introduite en bourse, avec des tours de financement successifs. 3. Votre environnement juridique et financier (avocats, investisseurs, partenaires) est structuré autour des pratiques de gouvernance Delaware (Cour de Chancery, documentation standard, etc.).

Dans ces situations, les avantages institutionnels du Delaware deviennent concrets : jurisprudence abondante sur le droit des sociétés, prévisibilité des décisions, documents types pour les investisseurs, etc. C’est pour cela que la plupart des licornes tech américaines sont des Delaware C‑Corps.

Quand la Delaware est surtout un surcoût

Pour la majorité des fondateurs, notamment :

Un large éventail de professionnels fait confiance à nos outils pour booster leur activité, des indépendants aux PME en expansion.

Profitez d’une solution flexible pour gérer vos missions et votre clientèle en toute autonomie.

Optimisez la gestion de votre boutique en ligne et suivez vos ventes en temps réel.

Organisez vos projets créatifs et développez votre audience avec des outils adaptés.

Coordonnez vos équipes et vos campagnes clients avec une plateforme centralisée.

Travaillez efficacement depuis chez vous grâce à des fonctionnalités pensées pour le remote.

Passez à l’échelle supérieure avec des solutions évolutives pour votre entreprise.

…la promesse “Delaware = meilleur État” relève plutôt du marketing. Si vous formez une LLC dans un État où vous n’avez ni bureaux, ni salariés, ni clients physiques, mais que vous opérez en réalité depuis votre État de résidence (pour un résident américain) ou depuis un autre pays (pour un non‑résident), vous pouvez rapidement vous retrouver avec :

– une LLC “d’origine” dans le Delaware ;

– une obligation d’enregistrer cette LLC comme “Foreign LLC” dans l’État où le business est réellement mené ;

– des taxes et rapports annuels dans les deux juridictions ;

– des frais de Registered Agent dans chaque État.

Pour un résident américain, la règle simple est la suivante : si votre activité a une présence physique ou des employés dans un État donné, c’est dans cet État qu’il faut créer votre LLC. Aller chercher le Delaware, le Nevada ou le Wyoming “pour faire des économies” est très souvent un mauvais calcul. Les conseils qui poussent systématiquement à incorporer en Delaware sont fréquemment qualifiés, dans le milieu, de “bullshit” tant ils ignorent la réalité de la multi‑compliance.

Conseil juridique pour créateurs de LLC

Delaware LLC : peu chère à créer, chère à garder

Une confusion fréquente concerne le coût de création versus le coût de maintenance d’une Delaware LLC.

Sur le papier, créer une LLC au Delaware n’est pas cher :

– Frais de dépôt du Certificate of Formation : autour de 90 $ à 110 $ selon les barèmes et la période.

– Délai standard : 5 à 10 jours ouvrés (accélération possible en 24h ou 1h moyennant suppléments).

Mais ensuite, chaque année, tout Delaware LLC (domestique ou étrangère) doit payer un franchise tax forfaitaire de 300 $, dû sans condition et exigible au plus tard le 1er juin. En cas de retard, la sanction est immédiate : pénalité de 200 $, puis 1,5 % d’intérêts mensuels sur l’ensemble taxe + pénalité.

Si l’on ajoute les honoraires du Registered Agent (souvent entre 50 $ et 300 $ par an) et éventuellement une licence d’activité locale, la facture annuelle dépasse facilement les 400 $ pour une simple existence “officielle”, même avec zéro chiffre d’affaires.

Choisir l’État : domicile, Delaware, Wyoming, New Mexico, Florida

Le “meilleur” État n’existe pas en soi. Il dépend du profil de l’entreprise, de son implantation et du type de fondateur.

Pour un résident américain : l’État de résidence avant tout

Pour un entrepreneur qui vit déjà aux États‑Unis, la règle dominante est limpide : si vous exploitez un commerce local, une boutique, un bureau ou une activité depuis votre domicile dans un État donné, créez votre LLC dans cet État. C’est le moyen le plus simple de :

– limiter le nombre de juridictions à gérer,

– éviter la double immatriculation (domestique + foreign),

– concentrer vos obligations (taxes, rapports annuels) dans un seul État.

Créer dans un autre État (Delaware, Nevada, Wyoming) “pour économiser l’impôt” aboutit souvent à plus de coûts administratifs que d’économies fiscales.

Pour un non‑résident ou digital nomad : Wyoming, Delaware, New Mexico, Florida

Pour un fondateur non‑résident, sans présence physique aux USA, les paramètres changent.

Quelques repères issus des pratiques du marché :

– Wyoming est largement considéré comme l’option la plus équilibrée pour les nomades digitaux et entrepreneurs en ligne : pas d’impôt sur le revenu d’État, frais annuels faibles (environ 60 $ de rapport annuel), bonne protection de la vie privée (les noms des membres n’apparaissent pas dans les registres publics), et un droit des LLC réputé robuste.

– Delaware reste le standard pour une startup en hyper‑croissance visant une levée de fonds US. Si vous savez que des VCs américains seront à votre cap table, la question est presque réglée : Delaware C‑Corp.

New Mexico est idéal pour minimiser les coûts annuels d’une LLC, car il n’exige ni rapport annuel ni redevance récurrente auprès de l’État. Cette option convient particulièrement aux holdings passives, mais elle est moins adaptée aux entreprises exposées à des investisseurs ou partenaires institutionnels.

– Florida devient pertinent seulement si vous comptez réellement opérer en Floride (localement ou via une équipe basée sur place). Pour un non‑résident sans présence, Florida n’offre pas d’avantage particulier par rapport à Wyoming ou Delaware.

Dans tous les cas, n’oubliez pas qu’un État de formation ne vous dispense pas automatiquement d’obligations dans d’autres États si vous y avez de la substance (clients, entrepôts, salariés, bureaux). La compliance multi‑États arrive souvent plus vite que prévu.

Delaware : zoom sur les coûts et obligations d’une LLC ou corporation

Puisque créer une société aux USA (LLC ou Delaware corporation) pose directement la question du Delaware, autant regarder ses exigences de plus près.

Coût et obligations d’une Delaware LLC

Pour une LLC au Delaware, le schéma de base ressemble à ceci :

| Poste | Montant indicatif | Commentaires |

|---|---|---|

| Frais de formation (Certificate) | 90–110 $ (one‑shot) | Paiement au dépôt auprès du Delaware Division |

| Registered Agent (année 1) | 50–300 $ | Souvent inclus dans un “pack” de formation |

| Franchise tax annuel | 300 $ | Dû chaque année pour l’année précédente |

| Pénalité de retard | 200 $ + 1,5 % / mois | Si la taxe n’est pas payée à temps |

| Rapport annuel de l’LLC | Aucun | Pas de rapport d’activité, seulement la taxe |

| Coût récurrent an 2+ (ordre de grandeur) | 350–600 $ (taxe + RA) | Selon le niveau de service du Registered Agent |

Ce coût s’applique qu’il s’agisse d’une LLC détenue par un résident US ou un non‑résident, et quelle que soit son activité réelle (même sans revenu).

Coût et obligations d’une Delaware corporation (C‑Corp)

Pour une Delaware corporation, la couche de complexité est plus épaisse. Il faut distinguer :

Les coûts obligatoires incluent la franchise tax (calculée selon le capital autorisé ou la valeur de l’entreprise), les frais de rapport annuel au Delaware, et l’impôt sur les sociétés aux niveaux fédéral et étatique.

Principales données pour une Delaware C‑Corp :

| Élément | Règle / Montant |

|---|---|

| Impôt fédéral sur les sociétés | 21 % sur le revenu imposable (C‑Corp) |

| Impôt sur les sociétés Delaware | 8,7 % sur le revenu de source Delaware |

| Franchise tax (méthode actions) | Minimum 175 $, maximum 200 000 $ |

| Franchise tax (méthode par value) | Minimum 400 $, maximum 200 000 $ |

| Plafond “Large corporate filer” | Jusqu’à 250 000 $ de franchise tax |

| Rapport annuel (domestic corp.) | 50 $ de frais de dépôt + taxe due |

| Pénalité de rapport en retard | 200 $ + 1,5 % / mois sur taxe impayée |

| Date butoir rapport + franchise | Début mars (pour l’année précédente) |

Une corporation enregistrée au Delaware mais qui n’y exerce aucune activité (au sens de “nexus” : bureaux, salariés, chiffre d’affaires de source Delaware) n’est pas soumise à l’impôt sur les sociétés de l’État, mais reste redevable du franchise tax et du rapport annuel.

Pour un fondateur étranger, l’enjeu est de mesurer que la C‑Corp devient un contribuable américain à part entière (société résidente fiscale), avec déclaration Form 1120 chaque année, même si l’activité est déficitaire.

Non‑résidents : ce qui change (et ne change pas)

Beaucoup de fausses croyances circulent chez les fondateurs non‑résidents. L’une d’elles : “je ne vis pas aux USA, donc je ne dois pas d’impôts aux USA”. C’est inexact.

Ce que la loi autorise

– Il n’existe aucune loi fédérale interdisant à un étranger de créer une LLC ou une corporation aux États‑Unis.

– Vous n’avez pas besoin de visa, ni de carte verte, ni de Social Security Number pour former une société.

– Tout individu ou entité étrangère peut posséder 100 % des parts d’une LLC ou des actions d’une C‑Corp.

– Vous pouvez créer et gérer votre business à distance, sans mettre les pieds sur le sol américain, avec l’aide d’un Registered Agent et de services en ligne.

Ce que la loi exige en revanche

La clé, pour un non‑résident, ce n’est pas où vous vivez, mais :

– la source des revenus (US ou non‑US),

– l’existence ou non d’un US trade or business (activité commerciale menée effectivement aux États‑Unis),

– et ses conséquences en termes de ECI (Effectively Connected Income, revenus effectivement liés à une activité US).

Une LLC américaine détenue à au moins 25 % par un étranger doit remplir des obligations déclaratives, même si elle n’a aucun revenu de source américaine.

L’obligation méconnue : Form 5472 + Form 1120 pro forma

Pour une LLC à associé unique détenue par un non‑résident, les règles depuis 2017 sont claires : l’entité est assimilée, pour l’information, à une corporation. Elle doit :

– obtenir un EIN (Employer Identification Number), même sans salarié ;

– déposer chaque année un Form 1120 pro forma (une déclaration de société volontairement presque vide, annotée “Foreign‑owned U.S. DE” en haut) ;

– y joindre un Form 5472, qui liste toutes les “transactions déclarables” avec le propriétaire étranger et les parties liées : apports de capital, prêts, remboursements, paiements intra‑groupe, distributions, etc.

C’est la pénalité par défaut pour chaque formulaire Form 5472 manquant par année, avec un risque de doublement en cas de non-respect après notification de l’IRS.

Erreurs classiques des fondateurs étrangers

Au fil des années, les mêmes erreurs reviennent :

– choisir un État parce qu’il est “à la mode” (Delaware, Wyoming, Nevada), sans vérifier l’impact concret sur les taxes et la compliance multi‑États ;

– ne pas demander d’EIN, pensant que c’est facultatif tant qu’il n’y a pas de salariés ;

– penser qu’une LLC est automatiquement “non imposable” nulle part ;

– oublier de déposer les formulaires IRS (5472, 1120 pro forma, 1065, etc.) en l’absence de revenus ;

– utiliser un operating agreement générique qui ne définit pas clairement les pouvoirs, le contrôle, la répartition des bénéfices ou les flux de paiements ;

– négliger le reporting de Beneficial Ownership (BOI) auprès de FinCEN quand il est applicable ;

– mélanger les comptes personnels et ceux de la LLC, ce qui complique la défense fiscale et peut fragiliser la responsabilité limitée.

Une grande partie des échecs d’implantation américaine tient moins à la fiscalité elle‑même qu’à cette partie opérationnelle : mauvais ordre d’enregistrement, obligations d’États mal comprises, documents bancaires incomplets, etc.

Structurer son projet : LLC ou Delaware corporation selon votre scénario

Venons‑en au choix structurant : pour créer une société aux USA (LLC ou Delaware corporation), quel modèle correspond à quel cas ?

Cas 1 : freelance, consultant, e‑commerçant, créateur de contenu

Vous :

– travaillez principalement en ligne,

– n’avez pas de bureau ni de salariés aux États‑Unis,

– vendez des prestations ou produits à des clients situés un peu partout,

– ne prévoyez pas de levée de fonds institutionnelle.

Dans ce cas, une LLC est très souvent plus adaptée :

– gouvernance simple via un Operating Agreement ;

– peu de formalisme (pas d’assemblées d’actionnaires obligatoires) ;

– possibilité de structurer la fiscalité pour limiter voire annuler l’impôt US si les revenus ne sont pas de source américaine et si vous êtes correctement conseillés côté pays de résidence.

Au niveau de l’État, vous choisirez en général : le budget, les politiques publiques, la réglementation et la gouvernance.

Si vous résidez déjà aux USA, choisissez votre État de résidence pour éviter la double immatriculation. Pour un digital nomade ou non‑résident, le Wyoming est recommandé grâce à des frais annuels bas (environ 60 $), la confidentialité des membres et une image professionnelle reconnue. Si le coût annuel zéro est prioritaire, optez pour le Nouveau‑Mexique (pas de rapport ni redevance récurrente), idéal pour une holding passive.

Cas 2 : startup tech visant une levée de fonds VC

Vous :

– construisez un produit ou une plateforme à haute ambition,

– ciblez des fonds de capital‑risque américains à court ou moyen terme,

– envisagez des stock‑options, des tours de Seed, Serie A, etc.

Ici, la recommandation du marché est nette : Delaware C‑Corp. C’est la structure que tous les investisseurs américains comprennent et préfèrent :

– gestion par un board, avec statuts standardisés ;

– actions ordinaires et actions préférentielles, stock‑options, RSU, etc. ;

– aucun risque de “phantom income” pour les investisseurs (contrairement à une LLC où les bénéfices non distribués peuvent rester imposables chez l’associé) ;

– documentation juridique et fiscale standardisée.

Vous paierez :

– 21 % d’impôt fédéral sur les bénéfices de la société,

– la franchise tax Delaware (entre 175 $ et 200 000 $ selon la méthode de calcul et la taille),

– et potentiellement un impôt d’État si vous avez nexus dans d’autres États.

Pour une startup à forte croissance, c’est généralement le prix à payer pour accéder au capital-risque américain et aux marchés financiers.

Cas 3 : holding d’investissements, société de détention d’actifs

Vous pouvez être tenté d’utiliser une LLC ou une C‑Corp pour détenir des actifs (titres, IP, immobilier, etc.). Là encore, tout dépendra de :

– la nature des revenus (dividendes, intérêts, royalties, loyers),

– l’existence ou non d’une activité US taxable (ECI),

– la fiscalité de votre pays de résidence (CFC rules, imposition des sociétés contrôlées à l’étranger).

En règle générale :

– une LLC structure facilement un schéma “pass‑through”, mais peut compliquer la vie si votre pays de résidence taxe lourdement les entités transparentes ;

– une C‑Corp peut servir d’outil de “taux plafond” (21 % US retenus dans la société) si votre pays de résidence impose plus sévèrement les revenus personnels. Vous laissez alors les profits en réserve dans la C‑Corp au lieu de les distribuer tout de suite.

Dans ce type de montage, un accompagnement fiscal sérieux, côté US et côté pays de résidence, est indispensable.

Étapes pratiques pour créer une société aux USA (LLC ou Delaware corporation)

Qu’il s’agisse d’une LLC ou d’une Delaware corporation, le socle opérationnel est assez similaire.

1. Choisir l’État de formation

C’est une décision stratégique, pas un détail :

– si vous avez une présence physique dans un État (bureau, magasin, salariés), c’est là qu’il faut en premier lieu enregistrer votre société ;

– si vous êtes 100 % en ligne et non‑résident, pesez les avantages de Wyoming, Delaware, New Mexico, Florida ou d’un autre État.

Rappelez‑vous aussi que si vous formez votre société dans un État “A” mais que vos opérations ont nexus dans un État “B”, vous devrez souvent enregistrer la société de A comme foreign entity dans B, avec frais et rapports supplémentaires.

2. Choisir le nom de la société

Chaque État impose que :

– le nom soit unique dans le registre local ;

– il comporte la mention adéquate (“LLC”, “Limited Liability Company”, “Inc.”, “Corporation”, etc.).

Vous vérifiez la disponibilité sur le site du Secretary of State de l’État concerné. Certains États offrent en plus un service de réservation de nom (payant), si vous voulez verrouiller le nom avant de déposer les statuts.

3. Désigner un Registered Agent

C’est une obligation dans tous les États. Le Registered Agent :

Exigences pour établir le siège social de votre entreprise dans l’État

Le siège social doit avoir une adresse physique dans l’État de formation, une boîte postale n’est pas acceptée.

Le lieu doit être accessible pendant les heures de bureau pour recevoir les notifications officielles et les actes de procédure.

Il sert de point de contact juridique entre l’État et votre société, garantissant une communication officielle.

Pour un non‑résident, ce sera presque toujours un service professionnel (entre 50 $ et 300 $ par an). Attention : l’adresse du Registered Agent ne remplace pas une véritable adresse de siège pour les banques, les PSP (Stripe, PayPal, etc.) ou certaines administrations.

4. Déposer les documents de formation

Pour une LLC, vous déposerez typiquement un Articles of Organization ou Certificate of Formation ; pour une corporation, un Certificate of Incorporation. Ces documents comprennent au minimum :

– le nom de la société,

– l’adresse,

– le Registered Agent et son adresse,

– la finalité de l’activité (souvent formulée de façon très large : “to engage in any lawful business”).

Les frais de dépôt varient fortement selon l’État (d’une cinquantaine de dollars à plus de 500 $). Les délais vont de quelques heures (avec service accéléré) à deux semaines.

5. Rédiger l’Operating Agreement ou les statuts (Bylaws)

Même lorsqu’il n’est pas légalement requis, un Operating Agreement (LLC) ou des Bylaws (corporation) sont essentiels :

– ils définissent les droits et obligations des membres ou actionnaires ;

– ils organisent la prise de décision (gérance, conseil d’administration, assemblées) ;

– ils précisent la répartition des profits, les mécanismes d’entrée et de sortie, les clauses de rachat de parts, etc.

Des modèles “génériques” fournis par certains services en ligne peuvent suffire pour une micro‑activité à associé unique, mais ils deviennent vite limites dès qu’il y a plusieurs fondateurs, des investisseurs ou des flux intragroupe.

6. Obtenir un EIN auprès de l’IRS

L’EIN (Employer Identification Number) est le numéro d’identification fiscale de la société. Vous en aurez besoin pour :

– ouvrir un compte bancaire US,

– déposer les déclarations fiscales (5472, 1120, 1065, etc.),

– employer du personnel, le cas échéant.

Pour un non‑résident sans Social Security Number ni ITIN, l’EIN ne peut pas être demandé via le portail en ligne. Il faut :

– remplir le Form SS‑4 en indiquant “Foreign” dans la case SSN,

– l’envoyer par fax ou courrier,

– ou appeler la ligne internationale de l’IRS.

Les délais varient de quelques jours (fax) à plusieurs semaines (courrier). Certaines sociétés d’accompagnement se chargent de cette étape contre des honoraires supplémentaires.

7. Ouvrir un compte bancaire US et un compte de paiement

Sans compte bancaire américain, votre société est handicapée :

Il est difficile d’encaisser des paiements en USD, quasi impossible d’ouvrir un compte Stripe US, et l’imbrication des flux personnels via des comptes étrangers envoie un mauvais signal au fisc.

Les banques traditionnelles (Chase, Bank of America, Wells Fargo, etc.) exigent encore souvent une présence physique d’un signataire en agence, avec passeport, statuts, EIN, résolution bancaire, etc. Des fintechs comme Wise, Mercury, Relay ou d’autres proposent en revanche des comptes business US accessibles à distance pour des fondateurs étrangers, sous réserve d’un dossier KYC solide.

8. Gérer la conformité récurrente

Une fois la société créée, le vrai travail commence :

– payer la franchise tax et déposer les rapports annuels de l’État (par exemple, 300 $ de taxe forfaitaire pour une Delaware LLC, rapport + taxe variable pour une Delaware corporation) ;

– déposer chaque année les déclarations IRS pertinentes : 5472 + 1120 pro forma pour une SMLLC étrangère, 1120 pour une C‑Corp, 1065 pour une LLC à plusieurs associés, 1040‑NR pour un fondateur étranger ayant des revenus ECI, etc. ;

– respecter, le cas échéant, les règles de withholding sur les distributions à des non‑résidents ;

– tenir une comptabilité propre, avec comptes séparés par entité et par personne, pour justifier les flux financiers et éviter les requalifications.

LLC US pour non‑résident : fausse bonne idée ou avantage compétitif ?

De plus en plus de freelances, e‑commerçants et créateurs en Europe et ailleurs se tournent vers la LLC US comme alternative à des environnements fiscaux et réglementaires jugés lourds. Bien structurée, une LLC américaine détenue par un non‑résident, sans activité US, peut effectivement conduire à aucune imposition à l’IRS, tout en donnant accès :

– à des comptes bancaires US,

– à l’écosystème de paiements (Stripe, PayPal US, etc.),

– à un cadre juridique anglo‑saxon souvent plus lisible que certains environnements nationaux.

L’absence d’impôt n’efface pas toutes les obligations. Une LLC sans revenu peut tout de même générer des déclarations ou des frais à respecter.

– l’obligation de déposer 5472 + 1120 pro forma chaque année,

– l’obligation d’un BOI report à FinCEN selon les règles en vigueur,

– des rapports d’État et taxes locales (franchise tax, rapport annuel),

– des obligations fiscales dans le pays de résidence du fondateur (CFC, déclaration d’actifs à l’étranger, etc.).

Sans conseil, l’économie apparente de quelques centaines de dollars peut se transformer en pénalités à cinq chiffres. L’IRS ne négocie pas sur la base des intentions, seulement sur les textes.

Delaware corporation pour non‑résident : quand la double imposition vaut le coup

À l’inverse, une Delaware C‑Corp entraîne sans ambiguïté une double imposition potentielle :

1. 21 % d’impôt fédéral US sur les bénéfices de la société (plus éventuellement 8,7 % d’impôt sur les sociétés du Delaware si l’activité y a nexus, ou d’autres impôts d’États où elle opère) ; 2. une retenue à la source, en général 30 %, sur les dividendes versés aux actionnaires non‑résidents (réduite par les conventions fiscales).

Pourquoi des fondateurs étrangers acceptent‑ils ce niveau d’imposition ?

La C‑Corp est nécessaire pour accéder au capital‑risque américain, aux stock‑options et aux rachats en actions, avec une gouvernance familière aux investisseurs. Dans certains pays où la fiscalité personnelle est élevée, elle permet aussi de réinvestir les profits à un taux d’impôt réduit de 21 %. Enfin, elle sépare clairement la fiscalité de la société de celle du fondateur, ce dernier n’étant imposé par l’IRS que s’il perçoit un salaire ou des dividendes aux États‑Unis.

Dans tous les cas, une Delaware corporation n’a de sens que si son avantage stratégique (VC, crédibilité, structuration de la cap table) est clairement identifié dès le départ.

Conclusion : comment décider concrètement ?

Pour trancher entre une LLC et une Delaware corporation, et entre Delaware, Wyoming, New Mexico ou votre État de résidence, trois questions dominent :

1. Où se trouve votre présence économique réelle ? Bureaux, salariés, clients physiques, entrepôts… Si tout est concentré dans un État, commencez par là. La multi‑immatriculation est coûteuse.

2. Quel est votre horizon de financement et de sortie ? Si vous n’êtes pas en trajectoire VC / IPO, une LLC bien pensée dans l’État adéquat donne en général plus de souplesse et moins de compliance.

3. Quel est votre profil fiscal global (pays de résidence, traités, CFC) ? Une LLC transparente peut être idéale ou catastrophique selon votre pays ; une C‑Corp peut jouer le rôle de “boîte à 21 %” si votre domicile fiscal taxe très haut les revenus personnels.

Vous pouvez créer une LLC ou une Delaware corporation sans être présent physiquement, mais attendez-vous à des obligations complexes : rapports d’État, franchise tax, formulaires IRS, conformité bancaire et KYC, règles multi-États et déclarations de bénéficiaires effectifs.

La bonne nouvelle, c’est qu’avec une structuration réfléchie dès le départ – choix du bon État, de la bonne entité, en tenant compte des flux réels de l’activité – la société américaine peut devenir un véritable levier de croissance internationale plutôt qu’un nid à pénalités. La clé est de traiter cette décision comme un choix stratégique, et non comme une simple formalité administrative à prix cassé.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.