Le terme a longtemps circulé dans les cercles de grandes fortunes et de family offices, loin du grand public. Pourtant, le Club deal immobilier : investir en groupe prive s’impose désormais comme un levier de performance pour des épargnants de plus en plus nombreux, prêts à sortir des sentiers battus de la “pierre‑papier” classique. À mi‑chemin entre l’immobilier en direct et les fonds collectifs type SCPI, ce modèle permet d’entrer à plusieurs sur un actif bien identifié, souvent de taille institutionnelle, avec une stratégie de création de valeur clairement définie.

Face à la baisse des rendements traditionnels et à une fiscalité déterminante pour 50% des Français, les club deals offrent des TRI à deux chiffres. Cependant, ils impliquent des mécanismes complexes, des risques substantiels et un cadre juridique strict à maîtriser.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre l’ADN d’un club deal immobilier

Un club deal immobilier, ce n’est ni une SCPI, ni un OPCI, ni un fonds au sens réglementaire classique. C’est d’abord un accord contractuel privé entre un nombre limité d’investisseurs – souvent entre 5 et 30 – qui décident de mutualiser leurs capitaux au sein d’un véhicule dédié (SCI, SAS, société à l’IS, parfois FPCI ou SPPICAV) pour financer une opération précise: acquisition d’un immeuble de bureaux, repositionnement d’un hôtel, promotion résidentielle, transformation d’un actif obsolète, ou encore restructuration d’un patrimoine haussmannien.

À la différence d’une SCPI qui dilue le risque sur des dizaines ou des centaines d’actifs et des milliers de porteurs de parts, le club deal concentre l’investissement sur un petit nombre d’immeubles clairement identifiés, avec une durée fixée dès le départ, généralement entre 3 et 7 ans, parfois jusqu’à 10 ans pour des stratégies patrimoniales ou de distribution de rendement.

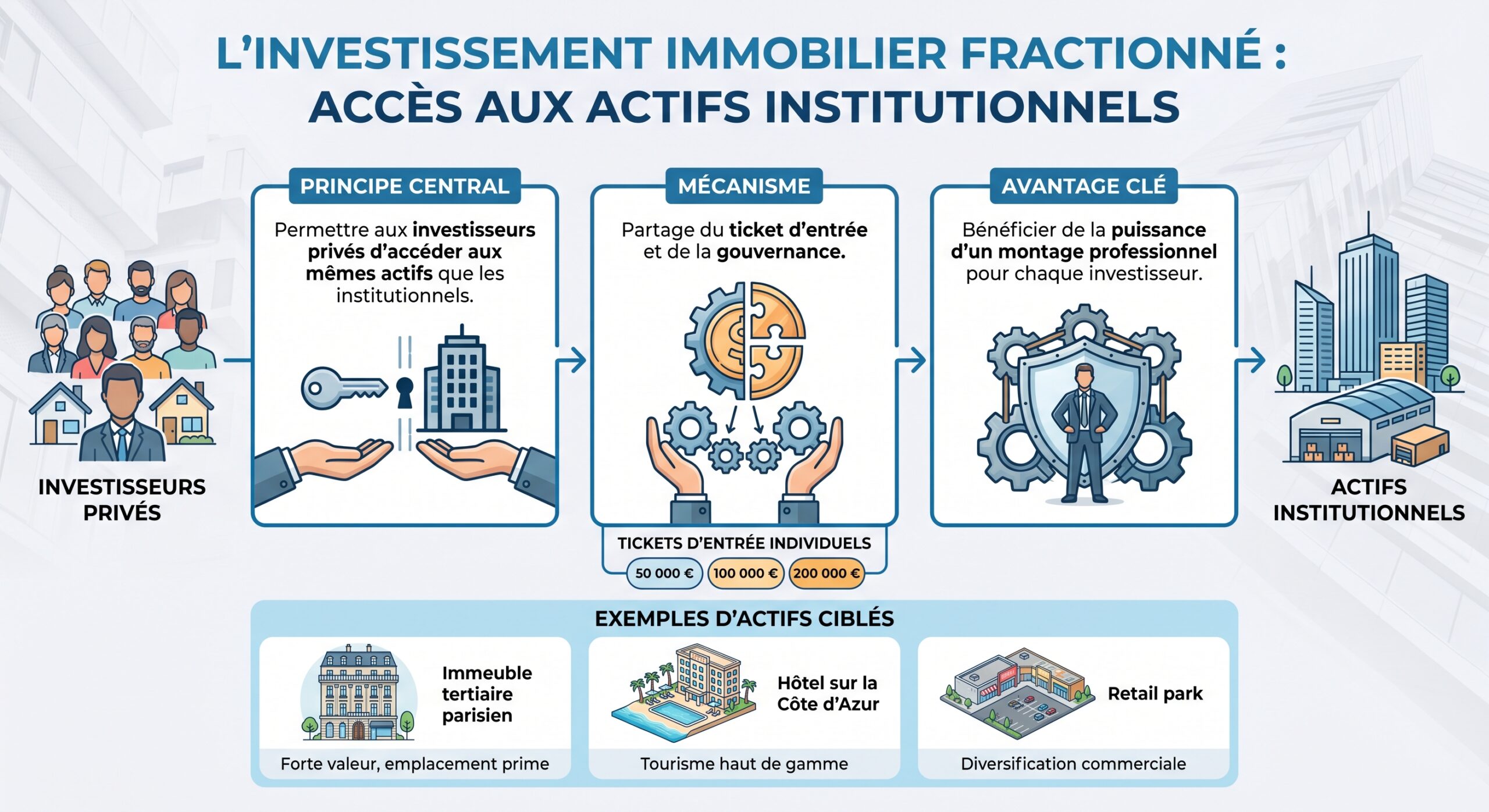

Un accès privilégié à des actifs normalement réservés aux institutionnels

Pour les particuliers fortunés ou patrimoniaux, l’un des premiers atouts du Club deal immobilier : investir en groupe privé est l’accès à une classe d’actifs dont ils étaient jusqu’ici exclus : immeubles entiers de bureaux, hôtels, résidences gérées, parcs commerciaux, logistique prime, actifs de santé, immeubles haussmanniens à reconfigurer, opérations de marchands de biens ou de promotion en zone tendue.

Des exemples concrets incluent le financement d’un immeuble complet à Paris, la création d’une résidence seniors, la transformation de bureaux en hôtel, ou un programme de logements neufs en périphérie. En Seine-Saint-Denis, un immeuble haussmannien, un boutique-hôtel de province et un programme de 12 logements en Île-de-France ont visé des TRI bruts de 18 % à 24 % par an avant fiscalité, via des valorisations agressives.

Les tickets individuels restent significatifs, mais moins exclusifs qu’auparavant. Historiquement, il fallait souvent engager entre 100 000 et 500 000 euros, parfois jusqu’à 1 million, pour entrer dans un club deal. La démocratisation est en marche: certaines plateformes structurent désormais des opérations à partir de 10 000 à 15 000 euros, tout en maintenant des montants globaux de collecte allant de 3 à 20 millions selon la nature du projet.

Exemple de taille d’investissement et tickets

| Type d’opération | Taille globale typique | Ticket individuel courant |

|---|---|---|

| Immeuble de bureaux parisien | 5 à 50 M€ | 100 000 à 500 000 € |

| Hôtel / résidence gérée | 3 à 30 M€ | 100 000 à 1 000 000 € |

| Marchand de biens / rénovation | 2 à 10 M€ | 50 000 à 200 000 € |

| Club deal via plateforme | 1 à 5 M€ | 10 000 à 50 000 € |

Ce saut d’échelle est décisif: il ouvre la porte à des opérations off‑market, à des actifs de qualité institutionnelle et à des projets à forte valeur ajoutée, généralement inaccessibles à l’investisseur seul, même très aisé.

Transparence accrue et rôle actif de l’investisseur

Autre différence majeure avec les véhicules grand public: la transparence. Dans un club deal, l’investisseur sait précisément dans quel actif son capital est engagé. Il a accès au dossier complet: note d’investissement, business plan détaillé, audits techniques, analyse des baux en cours, étude de marché, plan de travaux, scénarios de sortie (base case, upside, downside) et tests de sensibilité.

Le pacte d’associés ou d’actionnaires régit dès le départ : le partage des résultats, les droits de vote, les clauses de sortie anticipée, les protections des minoritaires (droit de préemption, anti‑dilution, veto sur des décisions stratégiques), ainsi que la cascade de distribution (hurdle, carried interest, remboursement de la dette).

Contrairement à un porteur de parts de SCPI, simple “épargnant délégué”, l’associé d’un club deal est un véritable co‑décideur. Il vote en assemblée générale sur les grandes orientations: acquisition, cession de l’actif, travaux lourds, renouvellement d’un bail clé, arbitrage stratégique. Il reçoit des reportings réguliers et peut dialoguer avec l’opérateur ou la société de gestion.

Cette gouvernance active a un corollaire: elle suppose de comprendre les mécanismes financiers sous‑jacents, d’accepter l’illiquidité, et d’être à l’aise avec le fait que tout ne se passera pas forcément comme prévu.

Des rendements potentiels nettement supérieurs… mais non garantis

Le discours commercial autour des club deals met logiquement en avant les performances ciblées. Les données disponibles convergent: la plupart des opérations visent un taux de rendement interne (TRI) compris entre 8 % et 12 % par an, parfois davantage pour des stratégies opportunistes de marchand de biens, de promotion ou de repositionnement lourd.

Plusieurs typologies se dégagent.

Typologies de club deals et rendements ciblés

| Type de club deal | Stratégie principale | Durée cible | TRI / rendement visé (brut) |

|---|---|---|---|

| Distribution (rendement) | Encaisser des loyers stables | 5 à 10 ans | 5 % à 8 % / an |

| Capitalisation (value‑add / opportuniste) | Créer de la valeur et revendre | 3 à 7 ans | 8 % à 12 % TRI, parfois 15 % + |

| Marchand de biens | Acheter, rénover, revendre | 2 à 5 ans | 8 % à 12 % TRI, cas > 20 % brut |

| Promotion immobilière | Construire / transformer puis vendre | 3 à 4 ans | 10 % à 15 % TRI |

| Hôtellerie / actifs exploités | Exploitation + revente | 4 à 7 ans | 8 % à 10 % TRI |

| Obligataire (club deal obligataire) | Coupons d’intérêts sur obligations | 2 à 5 ans | 7 % à 12 % brut / an |

Dans un exemple chiffré de marchand de biens sur un immeuble haussmannien, un club deal de six investisseurs ayant chacun apporté 150 000 euros, soit 900 000 euros au total, complétés par 1,5 million d’euros de dette bancaire, a permis de revendre les lots après trois ans avec un gain brut global de 620 000 euros. Le TRI brut ressortait autour de 22 % par an. Après impôt sur les sociétés et flat tax, le TRI net tombait autour de 11,5 % annuels. Ce type de performance reste l’exception, mais il illustre la puissance du levier bancaire combinée à une valorisation réussie.

Le TRI brut reconstitué annuel pour un boutique‑hôtel de province repositionné de 3 à 4 étoiles, loué puis revendu avec plus‑value.

Les opérations moins risquées, dites “core+” ou de rendement, ciblent des niveaux plus modestes – 5 % à 8 % de rendement locatif ou 8 % à 10 % de TRI – mais restent significativement au‑dessus des 4 % à 6 % servis en moyenne par les SCPI. La contrepartie, c’est l’absence de garantie: les performances évoquées sont toujours des objectifs, jamais des certitudes.

Mutualisation des risques et effet de levier

Investir en groupe ne sert pas qu’à franchir le ticket d’entrée; c’est aussi un outil de gestion du risque et des coûts. En mutualisant les capitaux, les membres d’un club deal partagent l’exposition: au lieu de porter seul une opération d’un million d’euros, un investisseur peut n’engager “que” 100 000 euros tout en bénéficiant du même actif. En cas de coup dur, la perte potentielle est ainsi ramenée à sa quote‑part.

La mise en commun permet aussi de répartir les coûts fixes: frais de notaire, honoraires d’avocats, d’architectes, d’experts techniques, coûts de structuration juridique et financière. Sur une opération à plusieurs millions d’euros, ces frais – souvent incompressibles – deviennent proportionnellement moins lourds, améliorant le rendement net.

La dette bancaire représente souvent 50 % à 70 % du coût total d’un club deal, incluant achat, travaux et frais.

Certaines structures complètent ce schéma par de la dette mezzanine, mieux rémunérée (8 % à 15 % ou plus) mais plus risquée et subordonnée, ou par des comptes courants d’associés. Autant de couches de financement qui complexifient la hiérarchie des créanciers et l’analyse du risque pour l’investisseur final.

Un montage juridique et fiscal à géométrie variable

L’un des points les plus techniques – et les plus déterminants – du Club deal immobilier : investir en groupe prive réside dans le choix de la structure juridique et du régime fiscal. Ce choix conditionne la façon dont les revenus et plus‑values seront taxés, la possibilité de capitaliser sans frottement et, parfois, l’exposition à l’IFI.

Plusieurs véhicules dominent le paysage.

SCI à l’impôt sur le revenu (IR)

La SCI translucide fiscalement reste un classique pour des groupes restreints. Les loyers et plus‑values remontent directement chez chaque associé, qui les déclare dans sa propre imposition, au barème progressif + 17,2 % de prélèvements sociaux. Les charges réelles sont déductibles; il est possible de générer un déficit foncier imputable sur le revenu global dans certaines limites, ou d’opter pour le micro‑foncier si les loyers restent modestes.

Cette solution convient aux investisseurs dont le taux marginal d’imposition ne dépasse pas 30%, pour des stratégies de rendement, déficit foncier ou dispositifs comme Malraux ou Denormandie. La contrepartie est une taxation immédiate des revenus sans capitalisation possible.

Société à l’IS (SAS, SCI à l’IS, SARL…)

À l’inverse, une SAS ou une SCI à l’IS crée une véritable barrière fiscale. La société paie d’abord l’impôt sur les sociétés (15 % jusqu’à 42 500 euros de bénéfice, puis 25 % au‑delà), puis les associés sont taxés, le cas échéant, sur les dividendes distribués, soumis à la flat tax (PFU) de 30 % pour une personne physique, ou au régime mère‑fille pour une holding éligible.

Ce schéma permet de lisser la fiscalité dans le temps: tant que les bénéfices restent en société, il n’y a pas d’imposition personnelle, ce qui favorise une stratégie de capitalisation. Il est particulièrement pertinent pour des investisseurs fortement imposés à l’IR, ou pour loger les participations via une holding patrimoniale qui réinvestit d’autres opérations. Dans certains cas, les parts de la société ne sont pas prises en compte dans l’assiette de l’IFI, ce qui peut constituer un avantage patrimonial majeur.

FPCI, SPPICAV et véhicules régulés

Pour les investisseurs professionnels ou “avertis”, le FPCI offre un cadre fiscal très attractif: exonération d’impôt sur les plus‑values au niveau du porteur (hors prélèvements sociaux) en contrepartie d’une durée de détention d’au moins cinq ans. La SPPICAV, elle, est un véhicule régulé inspiré des OPCI, souvent utilisé pour des opérations d’envergure institutionnelle, mélangeant épargne grand public et actifs immobiliers, avec un régime d’imposition proche de celui de l’immobilier en direct.

Ces structures sont soumises à la réglementation des FIA, avec une société de gestion agréée par l’AMF, un dépositaire, un reporting normé et des contraintes lourdes de commercialisation.

Club deal obligataire

Autre variante, le club deal obligataire: au lieu d’entrer au capital, l’investisseur souscrit des obligations émises par la société de projet. Il perçoit alors un intérêt annuel fixe (ou variable) – souvent entre 7 % et 12 % brut – pendant 2 à 5 ans. Pour un particulier, ces revenus sont en principe soumis au PFU de 30 % (12,8 % d’impôt + 17,2 % de contributions sociales), avec possibilité dans certains cas d’opter pour le barème progressif. Pour une société à l’IS, les intérêts entrent dans le résultat imposable, avec la possibilité de déduire certaines charges financières.

PEA, PEA‑PME, IFI, Dutreil, apport‑cession

Dans des montages plus sophistiqués, des parts de SAS éligibles au PEA ou PEA‑PME permettent, après cinq ans de détention, de bénéficier d’une exonération d’impôt sur les plus‑values (hors prélèvements sociaux). Certains club deals, notamment dans l’hôtellerie ou l’exploitation de résidences, peuvent s’inscrire dans des schémas Dutreil pour la transmission, avec abattement de 75 % sur la valeur des titres en cas de donation ou succession.

La réforme durcit le dispositif pour réinvestir des plus‑values dans l’immobilier : quota de réinvestissement porté de 60 % à 70 %, délai allongé à trois ans, conservation des actifs obligatoire pendant au moins cinq ans, et exclusion de nombreux montages immobiliers (résidentiel, promotion, marchand de biens) des activités éligibles, rendant les club deals immobiliers bien plus complexes.

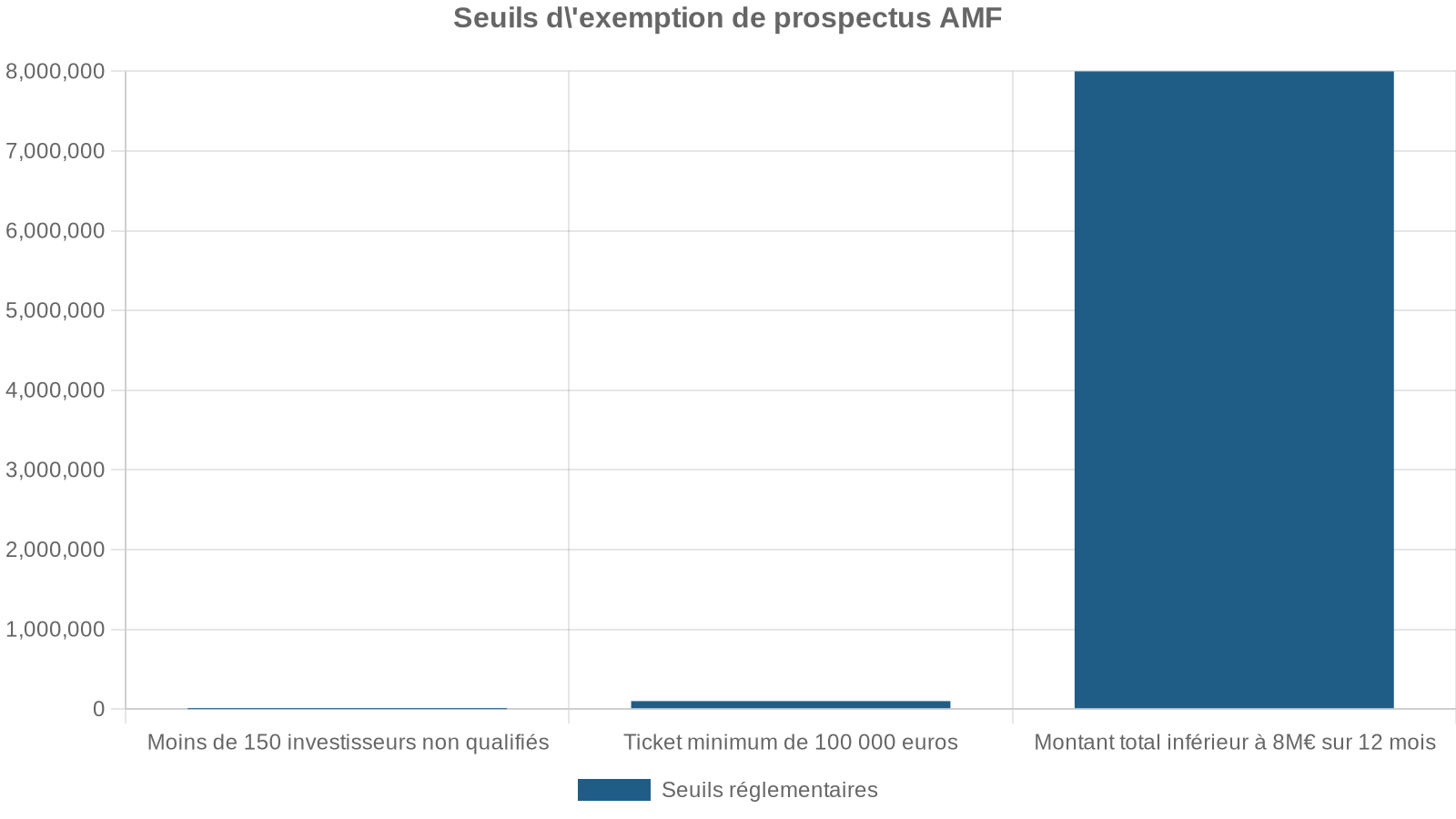

Entre FIA, offre au public et risques réglementaires

L’un des angles morts de nombreux club deals tient à la frontière floue avec le droit des fonds d’investissement alternatifs. Concrètement, une structure – qu’elle soit en SCI, SAS ou autre – peut être requalifiée en FIA si elle remplit trois critères cumulatifs: lever des capitaux auprès de plusieurs investisseurs, pour les investir dans leur intérêt selon une politique d’investissement définie, sans que ceux‑ci exercent un contrôle opérationnel au quotidien.

La plupart des club deals répondent aux critères qui, en théorie, imposent d’être gérés par une société de gestion agréée par l’AMF, de désigner un dépositaire et de respecter une réglementation comparable à celle des FPCI ou SPPICAV. En pratique, de nombreux montages restent non déclarés et s’exposent à des risques juridiques significatifs.

Les sanctions prévues par le Code monétaire et financier ne sont pas théoriques: gestion d’un FIA sans autorisation punie de trois ans de prison et 375 000 euros d’amende, sanctions administratives pouvant grimper jusqu’à 100 millions d’euros ou 10 % du chiffre d’affaires, amendes de plusieurs centaines de milliers d’euros déjà infligées à des sociétés sanctionnées pour la gestion de club deals requalifiés en AIF. Les intermédiaires qui commercialisent de tels produits sans cadre adéquat (conseillers en investissements financiers, banques privées, plateformes) peuvent eux aussi être sanctionnés.

Les plateformes qui opèrent sous licence européenne de PSFP (prestataire de services de financement participatif) bénéficient, elles, d’un cadre régime clair, avec obligations de transparence, de gestion des conflits d’intérêts et de contrôle permanent par le régulateur. À l’inverse, un club deal purement “privé”, monté en dehors de ces circuits, repose davantage sur la prudence et la due diligence des investisseurs et de leurs conseils.

Gouvernance, alignement d’intérêts et structure de frais

La plupart des club deals reposent sur un triptyque: un sponsor ou opérateur (souvent un asset manager spécialisé, un marchand de biens structuré, un développeur immobilier), une société de gestion ou structure de pilotage qui porte le montage juridique et financier, et les co‑investisseurs privés.

Le sponsor source l’opportunité, négocie l’acquisition, monte le business plan, coordonne les audits (technique, juridique, fiscal), met en place les financements bancaires, pilote les travaux et la stratégie locative, puis orchestre la sortie. Cette expertise est rémunérée via une combinaison de frais et d’intéressement:

Les principaux frais dans le private equity incluent : des frais de structuration à l’entrée (1 % à 5 % du montant levé), des frais de gestion annuels (1 % à 2 % de l’equity), et un carried interest de 20 % à 25 % des profits au-delà d’un hurdle de 6 % à 8 % par an.

Cette cascade de distribution vise à aligner les intérêts: tant que les investisseurs n’ont pas obtenu un rendement minimum, l’opérateur ne touche rien (ou très peu) en variable. Au‑delà, il capte une part croissante de la plus‑value, ce qui l’incite à sur‑performer. À condition, toutefois, que cet intéressement soit soutenu par un co‑investissement réel de sa part: les opérateurs chevronnés n’hésitent pas à engager 20 % à 50 % des fonds propres aux côtés de leurs clients, signe puissant d’alignement. Un sponsor qui ne mettrait pas d’argent dans son propre deal constitue au contraire un signal d’alerte sérieux.

Des risques spécifiques, loin d’être anecdotiques

L’attrait des club deals tient à la fois aux rendements visés et au sentiment de “maîtrise” de l’actif. Pourtant, les risques sont nombreux, parfois sous‑estimés.

Le premier est l’illiquidité. En pratique, il est très difficile, voire impossible, de revendre ses parts avant la cession de l’actif. Le marché secondaire est quasiment inexistant. La durée d’immobilisation courante va de 3 à 7 ans, et monte à 8‑12 ans pour certains montages patrimoniaux ou institutionnels. Un investisseur qui pourrait avoir besoin de son capital à court terme n’est pas au bon endroit.

Contrairement à une SCPI ou un fonds coté diversifiés, un club deal repose souvent sur un seul actif (immeuble, hôtel, promotion) très dépendant d’un locataire clé ou d’un marché local, exposant le capital à des pertes partielles ou totales en cas de défaut, vacance, retard, problème de permis ou retournement de marché.

S’y ajoutent les risques d’exécution (travaux qui dérapent, coûts supérieurs au budget, délais non tenus), de contrepartie (défaillance de l’opérateur, du constructeur, de certains partenaires), et les risques juridiques (non‑conformité urbanistique, contentieux, fiscalité mal anticipée). Dans les montages encore plus complexes, les conflits d’intérêts ne sont pas rares: rétrocessions opaques, valorisations optimistes, frais cachés, gouvernance verrouillée au profit de l’opérateur.

L’effet de levier augmente le risque financier : si les cash-flows deviennent insuffisants pour rembourser la dette (à cause d’une hausse des taux, d’une baisse des loyers ou de travaux imprévus), le DSCR se dégrade et l’équilibre du montage est menacé.

Comment sélectionner un club deal et s’y positionner intelligemment

Dans ce contexte, investir dans un Club deal immobilier : investir en groupe prive ne peut pas se limiter à répondre à une newsletter séduisante. Plusieurs niveaux d’analyse s’imposent.

Il faut d’abord clarifier ses propres objectifs: recherche de revenu régulier (préférence pour des club deals de distribution sur actifs stabilisés, baux longs, rendement de 5 % à 7 %), versus pari sur la plus‑value (stratégies value‑add ou opportunistes, travaux lourds, TRI cible 10 % à 15 % mais risque plus élevé). L’horizon de placement (3‑5 ans, 7‑10 ans), la tolérance à l’illiquidité et la tranche marginale d’imposition sont des paramètres clés.

Évaluez son track‑record, la qualité de son équipe, sa spécialisation par classe d’actifs (logistique, santé, bureaux, commerces, hôtellerie), sa solidité financière, sa transparence, son co‑investissement réel, sa structure de frais et de carried interest. Réalisez des stress tests (hausse des taux de 100 pb, baisse des loyers de 10 %, sortie à +0,5 pt de rendement) pour vérifier la robustesse du business plan.

Le troisième étage concerne l’actif lui‑même: emplacement (macro: métropole dynamique, micro: quartier, desserte, environnement concurrentiel), qualité intrinsèque du bâti, diagnostics techniques, potentiel de valorisation (travaux, changement d’usage, reconfiguration des surfaces), qualité des baux et solvabilité des locataires, liquidité présumée du marché de sortie. Un investissement sur un immeuble de bureaux obsolète en périphérie, même à prix cassé, n’a pas le même profil de risque qu’un actif prime en centre‑ville avec locataires de premier plan.

La structure juridique, fiscale et réglementaire doit être analysée avec un conseil pour vérifier la qualification éventuelle en FIA, le respect des règles d’offre au public, les clauses du pacte d’associés, le niveau de protection des minoritaires, l’exposition à l’IFI, la possibilité d’utiliser une holding à l’IS ou un PEA/PEA‑PME, et l’articulation avec un patrimoine existant (transmission, Pacte Dutreil, etc.).

Ce n’est qu’une fois ces briques alignées – objectifs, opérateur, actif, structure – que le club deal prend tout son sens comme brique d’allocation au sein d’un patrimoine diversifié.

Club deal, SCPI, crowdfunding: quelle place dans une stratégie patrimoniale?

Les club deals ne remplacent pas les autres formes d’investissement immobilier, ils les complètent. D’un côté, les SCPI offrent un accès très large, à partir de quelques centaines ou milliers d’euros, avec une mutualisation poussée du risque et un rendement net souvent situé autour de 4 % à 6 % brut (2,5 % à 3,5 % nets pour un contribuable à 30 % de TMI après impôts et prélèvements). De l’autre, le crowdfunding immobilier autorise des tickets encore plus bas (100 à 1 000 euros), mais sur des opérations généralement plus courtes (12 à 36 mois) et encore plus risquées, sans marché secondaire.

Le club deal est un investissement intermédiaire : ticket d’accès significatif mais pas réservé aux ultra-riches, transparence élevée sur l’actif mais diversification limitée, gouvernance active mais dépendance à un opérateur, rendement espéré supérieur mais illiquidité marquée. Il convient comme poche de diversification dynamique, représentant une fraction raisonnable du patrimoine financier, pour un investisseur disposant déjà d’une épargne liquide et de placements classiques.

La clé reste l’équilibre: diversifier non seulement les actifs (bureaux, commerces, résidentiel, santé, hôtellerie), mais aussi les opérateurs et les durées, tout en s’assurant que le risque de concentration et d’illiquidité reste compatible avec ses besoins de trésorerie et sa tolérance au risque.

Vers une normalisation progressive, sans perte de sélectivité

Les chiffres montrent que les montants investis en club deals ont fortement progressé ces dernières années, atteignant près de 2,8 milliards d’euros en 2023, avec une croissance d’environ 35 % par rapport à 2022. De grandes maisons de gestion, des banques privées, des family offices multi‑familiaux, mais aussi des plateformes spécialisées structurent désormais ces opérations pour leurs clientèles d’investisseurs avertis.

Le cadre réglementaire se précise avec plus de contrôles de l’AMF, des exigences prudentielles accrues et la loi de finances 2026 modifiant l’apport-cession. Des sanctions ont frappé les structures confondant club deal privé et fonds non déclaré, imposant professionnalisation, transparence et sélectivité.

Dans ce paysage en recomposition, le Club deal immobilier : investir en groupe prive conserve pourtant ses atouts cardinaux: accès à des actifs d’exception, rôle actif de l’investisseur, ingénierie juridique et fiscale fine, potentiel de rendement significativement supérieur aux produits “de masse”, à condition d’accepter l’illiquidité, de comprendre les risques et de travailler main dans la main avec des opérateurs véritablement alignés.

Pour l’épargnant averti disposant d’un horizon long, d’un patrimoine déjà structuré et d’une appétence pour les investissements “en coulisses” aux côtés d’acteurs professionnels, il peut constituer une pièce maîtresse d’une stratégie patrimoniale ambitieuse, à condition d’aborder chaque opération avec la rigueur d’un investisseur institutionnel plus que l’enthousiasme d’un particulier en quête de rendement facile.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.