Pendant longtemps, on a opposé argent et bonheur, comme si l’un excluait forcément l’autre. Les données récentes racontent une histoire bien plus nuancée : la sérénité financière n’achète pas la joie de vivre, mais elle en est souvent la colonne vertébrale. Elle calme l’anxiété, réduit les conflits familiaux, renforce la confiance en l’avenir et permet de se projeter, de choisir, d’oser.

Votre gestion du patrimoine (gagner, dépenser, protéger, transmettre) impacte directement votre santé mentale, émotionnelle et physique. Inversement, votre état psychologique influence vos décisions financières, votre rapport au risque, votre capacité à investir ou à vous désendetter.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Argent, satisfaction de vie et “seuil de satiété”

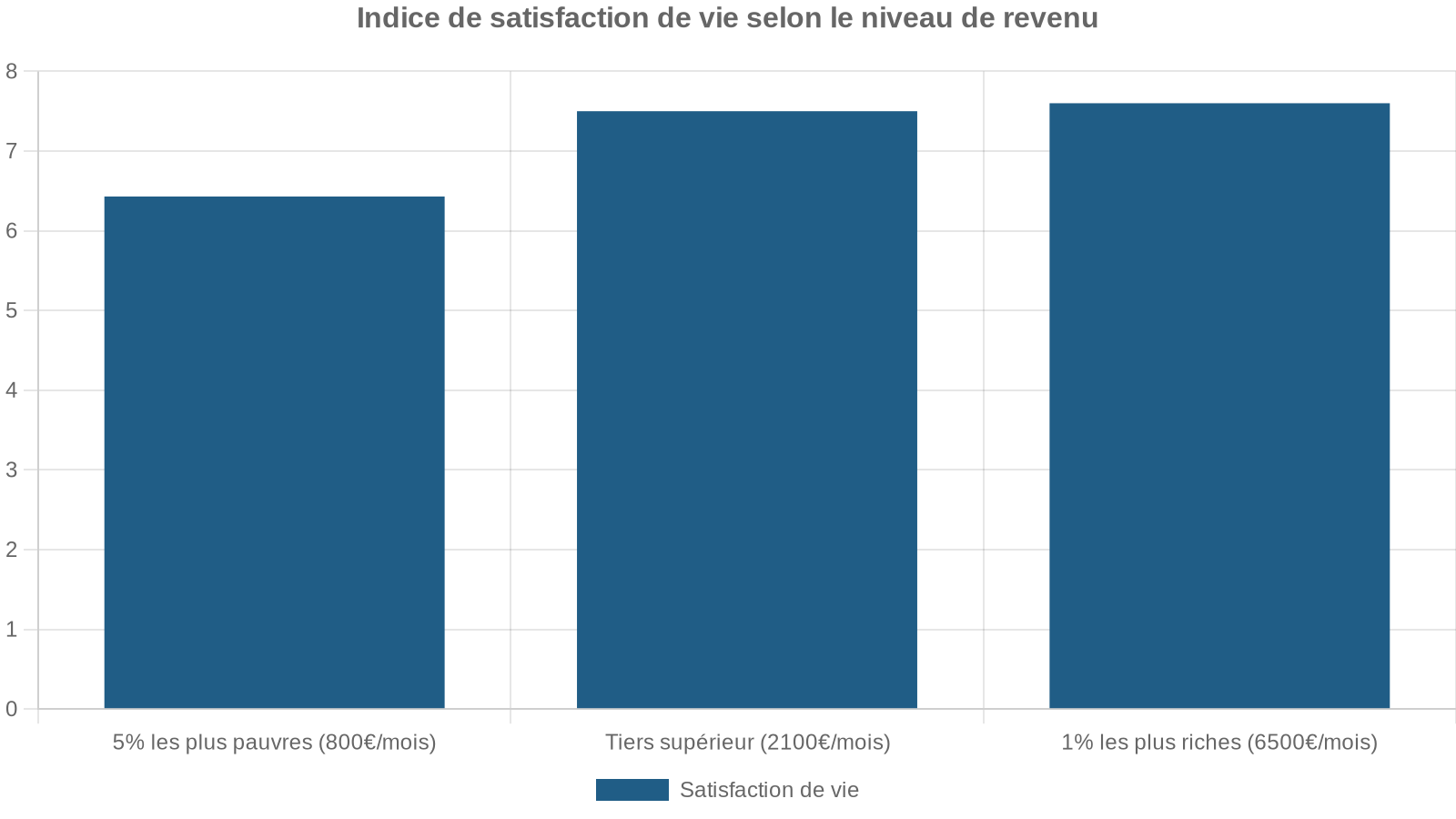

Les grandes études internationales convergent : au niveau d’un pays, un certain niveau de revenu et de protection sociale améliore nettement la satisfaction de vie. Mais au-delà d’un seuil, chaque euro de plus pèse de moins en moins dans le sentiment de bien-être.

En France, les travaux de l’INSEE situent ce “seuil de satiété” de satisfaction de vie autour de 30 000 euros par an, soit environ 2 100 euros de revenu mensuel. En dessous, chaque baisse de revenu dégrade fortement la satisfaction ; au-dessus, le gain de bien-être lié à des hausses de revenu devient marginal.

Des seuils qui varient selon les pays

Ce phénomène n’est pas propre à la France, mais les montants diffèrent selon le niveau de vie et la culture de chaque pays.

| Pays | Seuil de satiété – satisfaction de vie (≈ annuel) | Particularités observées |

|---|---|---|

| France | ~30 000 € | En dessous, les baisses de revenu pèsent plus que les hausses n’apportent de bien-être. |

| Allemagne | ~40 000 € | Seuil plus élevé, cohérent avec les niveaux de salaire. |

| Royaume-Uni | ~45 000 € | Structure proche de l’Allemagne. |

| Australie | ~60 000 € (satiété partielle) | Lien revenu / loisirs presque neutre : plus de revenu, plus de satisfaction pro et santé, mais moins de loisirs. |

| États-Unis | ~80 000 € (satiété partielle) | Seuil élevé, corrélé à un système de protection sociale plus faible. |

Pour le bien-être émotionnel (stress, anxiété, humeur au quotidien), la satiété arrive encore plus tôt : hors États-Unis, les études situent ce seuil entre 25 000 et 30 000 euros annuels. Autrement dit, passé un certain point, ce ne sont plus les hausses de revenus qui comptent, mais la qualité de vie : santé, temps libre, relations sociales, sentiment de sécurité.

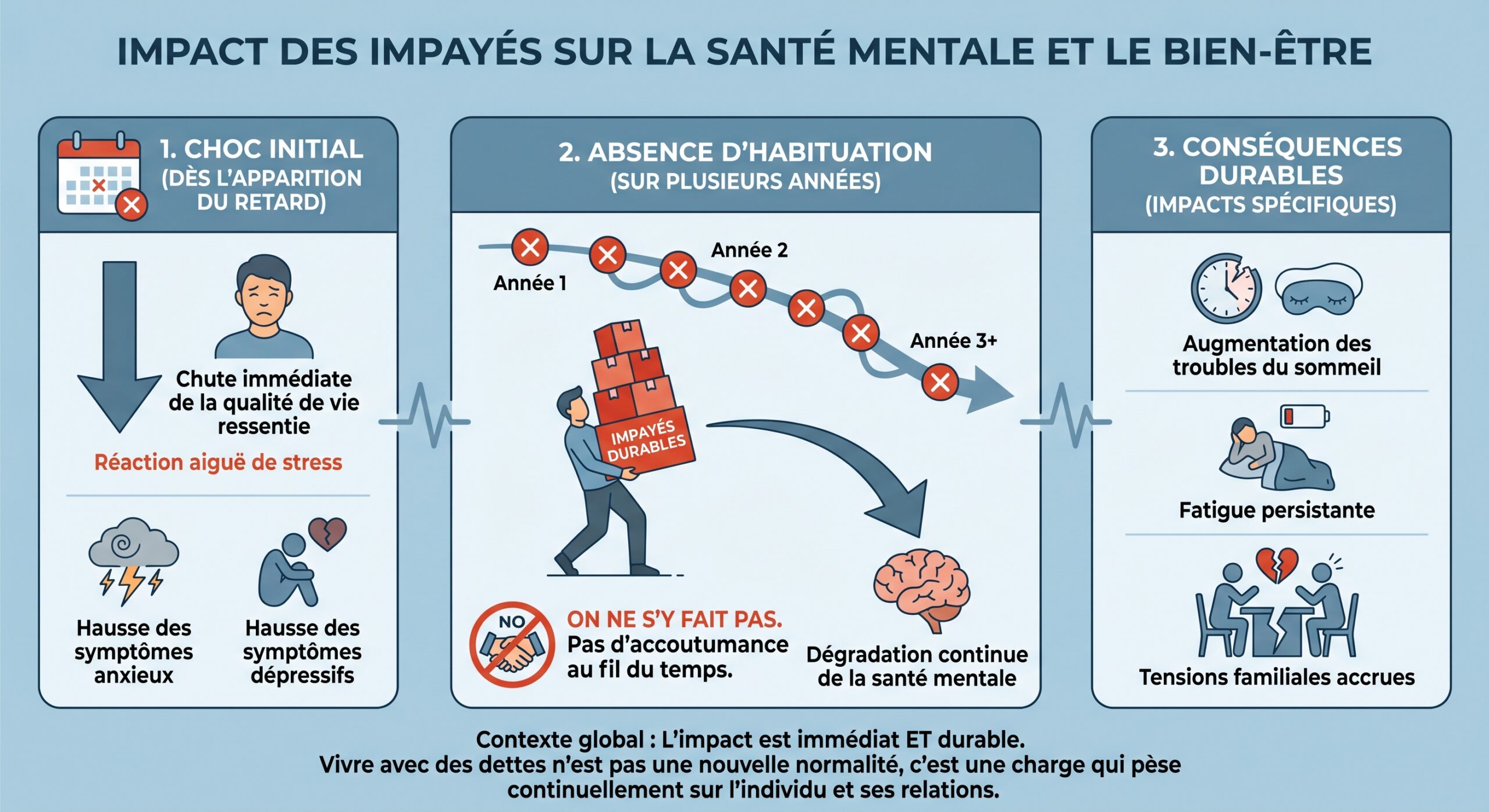

Quand l’argent manque : le coût psychologique du stress financier

À l’autre extrémité du spectre, la précarité et le surendettement ont un effet massif sur la santé mentale et physique. Les travaux menés en Suisse et dans d’autres pays européens sont sans appel : les personnes en difficulté de paiement subissent davantage de stress, d’insomnie, de fatigue, d’anxiété et de symptômes dépressifs que la moyenne.

Les dettes qui blessent le plus : les impayés du quotidien

Les chercheurs distinguent clairement les crédits “classiques” et les retards de paiement (factures, loyers, charges). Les seconds s’avèrent les plus destructeurs à court terme :

Les études montrent que ce n’est pas tant le montant de la dette que sa gestion et son caractère incontrôlé qui abîment la santé : relances incessantes, menace de poursuites, honte sociale, sentiment d’échec personnel.

Un cercle vicieux santé – finances

Le problème est double. Non seulement les difficultés financières détruisent la santé, mais une santé détériorée réduit les capacités à gérer ses finances : moins d’énergie pour affronter l’administratif, démarche d’aides reportées, erreurs de gestion, perte de productivité, voire chômage partiel ou arrêt prolongé.

Les chercheurs parlent d’une spirale “inextricable” : plus les problèmes financiers durent, plus ils affectent la santé, et plus cette santé dégradée empêche de reprendre la main sur ses comptes.

Chercheurs

L’impact sur le foyer tout entier

Les conséquences du surendettement ne se limitent jamais à la seule personne endettée. Les études suisses et internationales montrent :

– une montée des tensions conjugales et familiales,

– un risque accru de conflits durables,

– des répercussions sur les enfants (inquiétude, baisse des performances scolaires, stress à la maison).

À l’échelle de la société, faciliter la sortie de la spirale de surendettement n’est donc pas seulement un enjeu économique : c’est un enjeu de santé publique.

Jeunes adultes : indépendance, logement et quête d’équilibre

On entend souvent que les jeunes générations seraient “détachées du travail”, adepte du “quiet quitting” et peu concernées par l’argent. Les enquêtes contredisent largement cette caricature. Chez les moins de 30 ans, le travail reste central dans le sentiment de satisfaction de vie, à condition qu’il remplisse plusieurs critères : rémunération décente, reconnaissance, autonomie, perspectives d’évolution, équilibre vie pro / vie perso.

Attachés au travail, mais lucides

Une large enquête menée auprès de 6 000 jeunes de 16 à 30 ans montre :

– près de 80 % continueraient à travailler même s’ils n’avaient plus de besoin financier,

– seuls 21,5 % déclarent qu’ils arrêteraient toute activité professionnelle en cas d’indépendance financière totale,

– sur une échelle de 0 à 10, la majorité évalue sa satisfaction au travail à 7 ou plus.

Environ 28 % des jeunes actifs sont classés comme « frustrés », subissant un décalage important entre leurs aspirations et la réalité de leur poste.

Le salaire reste décisif… mais pas unique

Malgré des priorités nouvelles (qualité de vie, flexibilité, valeurs), le salaire reste le pivot de l’entrée dans l’âge adulte. L’émancipation passe par un revenu suffisant pour quitter le domicile parental, assumer un loyer, faire face aux charges fixes. Les données françaises montrent que :

– près d’un tiers des jeunes adultes autonomes financièrement se situent dans le quart le plus pauvre de la population,

– seulement 18 % d’entre eux appartiennent au quart le plus aisé,

– 17 % des 18-29 ans non cohabitants sont pauvres en “conditions de vie” (retards de paiement, logement dégradé, etc.), contre 13 % pour l’ensemble de la population.

Même les personnes avec un revenu correct subissent de fortes tensions de trésorerie, notamment à cause des loyers élevés, des charges fixes lourdes, des retards fréquents et des découverts bancaires réguliers. Ce phénomène est particulièrement présent chez les jeunes ayant quitté le domicile familial.

L’indépendance résidentielle, clef de la confiance en l’avenir

Les études soulignent un lien net entre le fait de vivre dans un logement autonome et la perception de sa vie :

– plus les jeunes parviennent à s’installer dans un logement indépendant qu’ils peuvent réellement financer, plus ils ont le sentiment que leur vie “correspond à leurs attentes”,

– la confiance en l’avenir progresse avec l’autonomie résidentielle financée sur ses propres revenus.

Mais cette indépendance est souvent “aidée” : un tiers des jeunes en logement autonome reçoit un soutien financier de la famille. Ce soutien facilite l’installation, mais n’est pas neutre psychologiquement : chez ceux qui ont bénéficié d’un “coup de pouce” parental, la confiance dans l’avenir est plus faible (63 % se déclarent confiants) que chez ceux qui ont pu s’en passer. L’aide familiale permet de s’installer, mais peut nourrir un sentiment de dépendance ou d’“immaturité” financière.

Argent, génération et rapport au bonheur

Les enquêtes d’opinion montrent une fracture nette entre générations dans la manière de relier argent et bonheur.

Jeunes : argent, liberté et capacité d’action

Selon l’“Observatoire du sens de l’argent” (Crédit Coopératif / Viavoice), chez les 16-24 ans :

– 80 % se déclarent heureux,

– 71 % sont confiants dans leur avenir,

– 69 % estiment que gagner de l’argent permet d’être heureux (contre 60 % sur l’ensemble de la population),

– 76 % pensent que réussir sa vie passe par la réussite financière (62 % chez leurs aînés),

– 62 % se disent confiants dans leur avenir financier (contre 46 % chez les plus de 25 ans).

Pour les jeunes générations, l’argent est perçu comme un levier de liberté permettant de choisir un métier aligné avec ses valeurs, de se loger, voyager, entreprendre ou soutenir des causes. Ils estiment également que leurs choix de consommation et d’épargne peuvent influencer positivement la société et l’environnement.

Aînés : la priorité à la santé et à la stabilité

Chez les baby-boomers et la génération X, le discours reste plus marqué par l’idée que l’argent “ne fait pas le bonheur”, avec un accent mis sur la santé, la famille, la stabilité. Pourtant, même là, les chiffres disent autre chose : 89 % des Français – tous âges confondus – reconnaissent que gagner de l’argent aide à éviter les soucis financiers, et 87 % estiment que cela contribue à être plus serein.

La contradiction n’est qu’apparente : beaucoup continuent de proclamer que “l’argent ne fait pas le bonheur”, tout en admettant qu’il est indispensable pour réduire les inquiétudes, sécuriser le quotidien et se projeter avec plus de calme.

Diversification, portefeuille et anxiété : comment l’ingénierie financière sert le mental

Derrière la quête de sérénité financière, une idée simple : ne pas dépendre d’un seul revenu, d’un seul placement, d’un seul marché. En finance, cela porte un nom : la diversification.

Contrairement à une idée répandue, on ne diversifie pas pour “gagner plus”, mais d’abord pour souffrir moins des aléas. Et cet effet est autant psychologique que financier.

Diversifier, même quand les marchés “montent ensemble”

Les stratégies classiques 60/40 (60 % actions, 40 % obligations) reposent souvent sur l’idée que lorsque les actions baissent, les obligations montent. Dans la pratique, la corrélation entre les deux classes d’actifs varie beaucoup, et reste parfois positive. Pourtant, les mathématiques de portefeuille montrent que :

– même avec une corrélation positive (supérieure à zéro), le fait de combiner plusieurs actifs réduit déjà le risque global,

– passer d’une corrélation de -0,5 à +0,5 entre actions et obligations n’explose pas le risque d’un portefeuille équilibré : les simulations montrent une hausse de volatilité d’à peine 2 à 3 points de pourcentage, et encore moins dans un 60/40 bien construit.

Les prévisions annonçant la fin de la diversification lorsque les marchés se synchronisent sont exagérées, à condition d’élargir le spectre des investissements.

Les gérants qui, comme SEI, ajoutent d’autres briques – titres indexés sur l’inflation, obligations à haut rendement, actifs tangibles, investissements alternatifs – observent que lorsque deux classes d’actifs reculent en même temps, une troisième est souvent en territoire positif. Ce “troisième pilier” joue alors un rôle de tampon, autant pour le portefeuille que pour les nerfs de l’investisseur.

Les bénéfices psychologiques : moins de peur, moins d’erreurs

Les études comportementales montrent que plus un portefeuille est concentré, plus l’investisseur est exposé à :

– des montagnes russes émotionnelles,

– des décisions impulsives (tout vendre à la première correction, tout miser sur la dernière mode),

– de la paralysie (peur d’agir, peur de “se tromper”).

À l’inverse, un portefeuille bien diversifié, cohérent avec l’horizon de placement et la tolérance au risque :

– lisse les performances sur le long terme,

– réduit la probabilité de pertes massives,

– et surtout, diminue le niveau de stress perçu.

Être exposé à plusieurs moteurs de performance (actions, obligations, immobilier, matières premières) et non à un seul indice ou action réduit l’anxiété quotidienne face à son patrimoine. Cette sérénité favorise des comportements plus rationnels, une meilleure discipline d’épargne et une vision à long terme.

| Type de portefeuille | Caractéristiques financières | Effets psychologiques dominants |

|---|---|---|

| Concentré (un secteur, un pays) | Potentiel de gain élevé, mais risque de chute brutale | Fortes émotions, décisions impulsives, regrets fréquents. |

| 60/40 actions / obligations | Volatilité modérée, rendement équilibré | Acceptation plus facile des baisses temporaires, vision long terme. |

| Diversifié multi-actifs (actions, obligations, immobilier, alternatifs) | Risque lissé, sources de performance multiples | Stress réduit, sentiment de contrôle, meilleure persévérance dans la stratégie. |

Diversifier, oui, mais avec des “paniers solides”

La diversification n’est pas une course au nombre de lignes en portefeuille. Trop de titres répartis sans cohérence aboutissent à une pseudo-diversification qui dilue tout… sauf le stress. Les professionnels insistent sur deux règles :

1. Limiter la corrélation entre actifs : choisir des instruments qui ne dépendent pas tous des mêmes facteurs (même secteur, même pays, même cycle économique). 2. Éviter l’“effet collection” : acheter tout et n’importe quoi au gré des modes, sans logique d’allocation globale.

La bonne diversification est exigeante : elle suppose de renoncer à certaines modes, de privilégier des paniers solides (fonds indiciels larges, fonds immobiliers bien gérés, obligations de qualité, etc.) et d’accepter que l’on ne battra pas toujours le marché, mais que l’on dormira beaucoup mieux.

Prévoir, planifier, hériter : pourquoi la succession est aussi un sujet de bien-être

S’il est un domaine où l’argent et les émotions s’entremêlent violemment, c’est bien la succession. Parler de décès, de testament, de partage entre enfants ou beaux-enfants est souvent vécu comme un tabou. Résultat : selon plusieurs études, près de 60 à 70 % des familles vivent la préparation ou l’ouverture de la succession dans un climat de stress, de non-dits, voire de conflit ouvert.

La charge émotionnelle de l’héritage

Les chiffres issus de travaux en France et au Canada convergent :

– environ 60 % des familles disent ressentir stress et anxiété lorsque la succession est abordée,

– 70 % déclarent avoir connu des tensions ou des conflits lors de la préparation de la transmission,

– près de 60 % évitent tout simplement d’en parler jusqu’à ce qu’il soit “trop tard”.

Les sources de tension sont multiples : peur de la mort, culpabilité de “parler d’argent”, crainte d’injustices, rivalités anciennes qui ressurgissent, incompréhensions entre enfants de lits différents, etc. La dimension psychologique est aussi importante que la dimension fiscale.

Familles recomposées : un terrain miné sans plan structuré

Les professionnels de la gestion de patrimoine le constatent : dans les familles recomposées, les enjeux émotionnels et financiers se superposent. Lydia Potocnik, responsable nationale de la planification successorale au sein d’une grande banque privée, rappelle que les difficultés ne sont pas uniquement juridiques ou fiscales. Il faut gérer plusieurs “sous-familles”, des attentes divergentes, des histoires parfois douloureuses.

Sans cadre clair, les risques sont élevés

– contestation du testament,

– ressentiments autour de certains biens à forte valeur affective (tableau, voiture ancienne, bijoux, maison de famille),

– sentiment d’abandon chez des enfants du premier lit si le conjoint survivant est fortement protégé.

À l’inverse, quelques outils bien utilisés peuvent transformer le climat :

– contrat de mariage ou de PACS pour clarifier la répartition des biens,

– trust ou fiducie conjugale (selon les pays) pour protéger le conjoint survivant tout en garantissant que l’actif résiduel reviendra aux enfants d’un premier mariage,

– assurance-vie dédiée pour compenser un déséquilibre entre héritiers,

– répartition explicite des biens de cœur (objets, souvenirs) directement dans le testament.

Pourquoi la planification successorale est un acte de bien-être

La planification successorale n’est pas seulement un exercice fiscal. C’est, au sens propre, un geste de soin envers ses proches. Un plan clair :

Planifier sa succession réduit l’incertitude, limite les risques de procédures contentieuses longues et coûteuses, et évite aux héritiers, déjà fragilisés par le deuil, de devoir prendre dans l’urgence des décisions à forte charge émotionnelle.

D’un point de vue psychologique, savoir que “tout est en ordre” procure un soulagement profond, autant pour celui qui transmet que pour ceux qui recevront.

Les bénéfices sont multiples :

| Aspect | Sans plan clair | Avec planification structurée |

|---|---|---|

| Climat familial | Non-dits, jalousies, risques de rupture | Dialogue anticipé, compréhension partagée des choix. |

| Charge mentale | Inquiétudes diffuses, procrastination | Sentiment d’accomplissement, apaisement. |

| Coût financier | Droits mal anticipés, frais de procédure éventuels | Optimisation fiscale, frais maîtrisés. |

| Transmission de valeurs | Focalisation sur l’argent seulement | Possibilité d’intégrer dons, philanthropie, projets familiaux. |

Les outils numériques pour désamorcer les tensions

Intéressant signe des temps : des logiciels dédiés à la planification successorale (comme Vorecol HRMS, cité dans certaines études) se développent pour centraliser documents, volontés, scénarios de partage. Leur but n’est pas seulement technique : ils servent aussi de support à la discussion.

Ces plateformes permettent de :

– rassembler contrats, assurances, relevés, testaments dans un espace sécurisé,

– partager certains documents avec les ayants droit de façon transparente,

– suivre les étapes de la planification.

Résultat : moins d’angoisse liée à la paperasse, plus de clarté, et un terrain plus favorable pour des échanges apaisés au sein de la famille.

Conseiller patrimonial, psychologie et “garde du temps”

Dans ce paysage complexe, le rôle du conseiller en gestion de patrimoine a profondément évolué. Il n’est plus seulement un technicien de la fiscalité ou des placements, mais un chef d’orchestre qui jongle entre droit, finance, psychologie et temps long.

Certains professionnels décrivent leur mission en trois figures :

Une approche globale et humaine de la gestion patrimoniale, combinant protection, émotion et vision à long terme.

Protéger le patrimoine à 360° face aux risques, dettes, fiscalité et inflation.

Tenir compte des émotions, des peurs, des blocages et des histoires familiales.

Structurer l’organisation du patrimoine sur plusieurs décennies, voire plusieurs générations.

Là encore, la sérénité financière ne se limite pas à un tableau Excel bien rempli. Elle repose sur une relation de confiance, sur la capacité du conseiller à aborder des sujets sensibles (maladie, décès, transmission, conflits latents), et sur l’articulation entre objectifs chiffrés et préoccupations intimes.

Les études montrent d’ailleurs que les personnes suivies dans la durée par un professionnel accumulent, à horizon 10-15 ans, davantage de patrimoine que celles qui avancent seules, tout en rapportant moins de stress lié à l’argent.

Construire sa sérénité : épargne de précaution, dette, projets et long terme

Toutes ces données peuvent sembler abstraites. Pourtant, la sérénité financière se construit à partir de décisions très concrètes, souvent simples, mais rarement appliquées avec rigueur.

Première brique : l’épargne de précaution, antidote au stress

Les spécialistes s’accordent sur un principe : sans coussin de sécurité, tout projet patrimonial repose sur du sable. L’épargne de précaution sert à affronter les coups durs (panne de voiture, chômage, maladie, travaux urgents), sans devoir vendre dans l’urgence ses placements de long terme.

Les recommandations varient selon les situations :

| Profil | Épargne de précaution recommandée |

|---|---|

| Salarié en CDI / fonctionnaire | 3 à 6 mois de dépenses courantes |

| Indépendant / entrepreneur | 6 à 12 mois de dépenses, selon la volatilité du revenu |

| Couple avec enfants et fortes charges | Minimum 6 mois, voire plus si un seul revenu |

Cette réserve doit être : importante.

– immédiatement disponible,

– garantie en capital,

– faiblement rémunérée mais au moins protégée de l’inflation autant que possible.

Que ce soit un livret réglementé, un compte sur livret responsable ou un fonds monétaire, l’essentiel est que la somme reste accessible et sans risque. La priorité n’est pas le rendement, mais la tranquillité d’esprit.

Deuxième brique : désendettement intelligent et santé mentale

On l’a vu, les arriérés de paiement et les dettes mal maîtrisées sont parmi les pires ennemis de la santé mentale. À l’inverse, un plan clair de désendettement (hiérarchisation des crédits, renégociation de taux, consolidation lorsqu’elle a du sens) apporte immédiatement un sentiment de reprise de contrôle.

Les méthodes ‘boule de neige’ (rembourser d’abord la plus petite dette) et ‘avalanche’ (prioriser le taux le plus élevé) ne sont pas de simples astuces : elles structurent l’action, offrent une meilleure visibilité et diminuent la charge mentale.

Troisième brique : projets de vie et horizon d’investissement

Une fois la base sécurisée, la question devient : pour quoi épargner ou investir ? Retraite, achat immobilier, études des enfants, création d’entreprise, temps partiel choisi : ce sont ces projets qui donnent du sens au patrimoine.

Les approches modernes recommandent de : réévaluer régulièrement les méthodes pédagogiques, adopter des technologies d’apprentissage innovantes, et favoriser l’interaction entre les apprenants.

– classer ses objectifs par horizon (court, moyen, long terme),

– adapter les placements à chaque horizon (sécurité sur moins de 3 ans, diversification progressive au-delà),

– accepter que le risque soit une variable modulable, non un ennemi absolu.

Cette cohérence entre projets, horizon et allocation réduit le sentiment de “flou financier” et permet d’arbitrer plus sereinement entre consommation immédiate et investissements.

Patrimoine, inégalités et bien-être : ce que disent les seniors

Une large étude européenne sur les plus de 50 ans montre que le patrimoine (au sens large : immobilier, épargne, actifs financiers, dettes) est un déterminant important de la satisfaction de vie, parfois plus que le seul revenu. Mais là encore, tout dépend du type d’actifs.

Les chercheurs ont distingué plusieurs pans du patrimoine :

– actifs “positifs” et liquides (épargne, placements financiers),

– actifs positifs immobilisés (immobilier, par exemple),

– dettes liées ou non à des actifs.

L’inégalité sur les actifs financiers liquides, comme l’argent disponible ou les titres facilement mobilisables, pèse davantage sur les écarts de bien-être entre seniors que la possession d’actifs non liquides. À âge et revenu comparables, les seniors disposant d’un coussin de liquidités suffisant sont plus satisfaits que ceux qui sont riches en patrimoine immobilier mais sans marge de manœuvre financière.

Cette observation rejoint l’intuition de nombreux conseillers : être “propriétaire” mais étranglé par les charges, sans épargne disponible, est rarement synonyme de tranquillité. À l’inverse, un patrimoine moins impressionnant mais plus liquide et mieux structuré peut apporter davantage de sérénité.

Santé, travail, entreprise : quand la sérénité financière devient un enjeu stratégique

La frontière entre bien-être personnel et vie professionnelle est de plus en plus poreuse. Les enquêtes auprès des dirigeants d’entreprise en France sont éclairantes :

– 82 % des chefs d’entreprise déclarent souffrir d’au moins un trouble physique ou psychologique,

– la proportion de dirigeants en mauvaise santé mentale grimpe avec l’ancienneté de la société,

– un dirigeant sur trois renonce à des soins, faute de temps ou pour “ne pas pénaliser l’entreprise”.

Lorsque le revenu d’une famille ou de nombreux salariés dépend d’une seule personne, l’absence d’épargne, de prévoyance ou d’organisation de la succession accroît la pression, pouvant mener à l’épuisement ou au burn-out.

À l’inverse, les études sur les dirigeants qui privilégient sommeil, activité physique, gestion du stress et planification financière montrent qu’ils prennent de meilleures décisions, résistent mieux aux crises et peuvent prolonger leur activité dans de meilleures conditions. Là encore, la sérénité ne tient pas à la taille du compte en banque, mais à la combinaison entre :

– santé physique et mentale,

– structure patrimoniale,

– niveau de dettes,

– qualité de la préparation (retraite, transmission de l’entreprise, délégation).

Vers une nouvelle culture de la sérénité financière

Ce que dessine l’ensemble de ces recherches, c’est un changement de culture. On passe d’une vision binaire (“l’argent ne fait pas le bonheur” / “l’argent fait tout”) à une approche beaucoup plus fine :

Au-delà des montants, cinq facteurs déterminent l’impact de l’argent sur notre équilibre mental et émotionnel.

Un revenu décent et une protection sociale solide sont des prérequis puissants pour réduire le stress, en particulier pour les plus précaires.

Au-delà d’un certain seuil, ce ne sont plus les montants qui comptent, mais la manière de penser, diversifier et aligner son patrimoine avec ses aspirations.

La dette mal maîtrisée et les retards de paiement sont des facteurs majeurs de souffrance psychique, bien plus que le simple montant dû.

Anticiper sa succession est l’un des actes les plus puissants pour protéger le bien-être émotionnel de ses proches après son départ.

Plus que l’argent lui-même, c’est notre capacité à planifier, dire non, arbitrer, déléguer ou demander de l’aide qui s’avère décisive.

En toile de fond, une idée simple se dégage : la sérénité financière n’est ni le luxe des riches ni une utopie de coach. C’est un objectif réaliste, composé de briques très concrètes (épargne de précaution, gestion de la dette, diversification, planification successorale, accompagnement professionnel) qui, mises bout à bout, transforment profondément la façon dont on vit son travail, sa famille, sa santé et son temps.

Elle ne garantit pas une vie sans épreuves. Mais elle change la manière de les traverser. Et c’est précisément là que le patrimoine rejoint le bien-être : non pas comme une fin en soi, mais comme une infrastructure de liberté intérieure.

Réflexion sur le patrimoine

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.