La vente d’un logement peut faire très mal au porte‑monnaie quand il ne s’agit pas de sa résidence principale. Entre l’impôt sur le revenu et les prélèvements sociaux, la facture grimpe vite à plus de 36 % de la plus‑value pour une résidence secondaire. À l’inverse, la vente de sa résidence principale échappe totalement à cette imposition, sans plafond de montant ni durée minimale de détention. Ce régime ultra favorable reste intact en 2026, malgré plusieurs projets de durcissement.

Il est essentiel de comprendre la notion de résidence principale, les cas où l’exonération peut être remise en cause (déménagement, séparation, expatriation) et les bonnes pratiques à adopter pour éviter un redressement fiscal.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce que recouvre l’exonération complète sur la résidence principale

L’architecture du régime est simple sur le papier : toute plus‑value réalisée lors de la vente de sa résidence principale est totalement exonérée, à la fois d’impôt sur le revenu et de prélèvements sociaux. L’article 150 U, II‑1° du Code général des impôts (CGI) consacre ce privilège fiscal présenté comme le plus puissant du dispositif des plus‑values immobilières.

Une exonération totale, sans limite de montant ni de durée

Contrairement à ce qui s’applique aux résidences secondaires ou logements locatifs, la vente de la résidence principale bénéficie d’un traitement radicalement différent :

| Type de bien au moment de la vente | Impôt sur la plus‑value | Prélèvements sociaux | Plafond de plus‑value | Durée minimale de détention |

|---|---|---|---|---|

| Résidence principale | 0 % | 0 % | Aucun | Aucune |

| Résidence secondaire / locatif (< 6 ans) | 19 % | 17,2 % | Aucun | Abattement seulement après 5 ans |

| Tout bien > 22 ans (hors résidence principale) | 0 % sur IR | Variable sur PS | Aucun | 22 ans pour l’IR |

| Tout bien > 30 ans (hors résidence principale) | 0 % | 0 % | Aucun | 30 ans pour IR + PS |

Pour la résidence principale, aucun calcul d’abattement pour durée de détention n’est à effectuer : la plus‑value est exonérée « en bloc », quelle que soit la durée de détention, même si l’on revend après quelques mois seulement. De même, aucun seuil de prix de vente ou de montant de plus‑value n’est imposé ; qu’il s’agisse d’un gain de 10 000 € ou de 800 000 €, le régime reste identique si les conditions sont réunies.

L’exonération de plus-value s’applique automatiquement si la condition de résidence principale est remplie. Le notaire applique directement ce régime et n’établit pas de déclaration de plus-value lorsque le bien est clairement la résidence principale.

Une protection qui ne dépend pas de la réutilisation du prix de vente

Autre point clé : l’exonération sur la résidence principale n’est pas conditionnée à un remploi du prix de vente. Le vendeur n’a aucune obligation de racheter un autre logement, ni dans un délai précis, ni même de rester propriétaire de sa résidence principale ensuite. Il peut passer en location, placer l’argent, aider ses enfants ou financer un projet professionnel, sans remettre en cause l’avantage fiscal.

L’exonération liée au remploi concerne la vente d’un bien réinvesti dans l’achat d’une résidence principale, mais elle obéit à des règles spécifiques et ne s’applique pas à la résidence principale au sens strict, mais à d’autres biens cédés sous conditions. Il est important de bien distinguer ces deux cas pour éviter toute confusion.

Ce qu’est (et n’est pas) une résidence principale aux yeux du fisc

La clé du dispositif se joue sur un point : le bien vendu doit être la résidence principale effective du vendeur au moment de la cession, ou l’avoir été jusqu’à sa mise en vente dans un délai jugé « normal ». Toute la stratégie de l’administration fiscale repose sur la qualification de cette résidence.

Une résidence « habituelle » et « effective »

L’administration définit la résidence principale comme la résidence habituelle et effective du propriétaire. En pratique, plusieurs éléments sont pris en compte de façon globale :

– lieu où le contribuable vit la majeure partie de l’année (souvent plus de 6 à 8 mois)

– adresse utilisée pour la déclaration de revenus et les avis d’imposition

– présence de la famille, scolarisation des enfants, attache professionnelle

– consommation continue d’eau, d’électricité, de gaz compatible avec une occupation normale

– contrats d’assurance habitation, abonnements (internet, transport), relevés bancaires, carte grise, etc.

Une simple déclaration de bonne foi ne suffit jamais : en cas de doute, le vendeur doit démontrer par tous moyens que le logement constituait bien sa résidence principale, ces éléments formant un faisceau d’indices.

La qualification de résidence principale est donc une question de fait appréciée par l’administration sous le contrôle du juge. Deux contribuables dans des situations proches peuvent se voir appliquer des réponses différentes selon leurs preuves concrètes.

Impossibilité d’avoir deux résidences principales

Le système repose sur un principe clair : on ne peut pas avoir deux résidences principales. Si l’on dispose de plusieurs logements, il faut, pour l’administration, distinguer :

| Type de logement | Utilisation principale | Régime fiscal principal |

|---|---|---|

| Résidence principale | Habitation habituelle, vie familiale, centre d’intérêts | Exonération totale de plus‑value, abattement IFI de 30 % |

| Résidence secondaire | Séjours ponctuels, vacances, week‑ends | Aucune exonération systématique, taxe d’habitation due, pas de réduction spécifique |

| Logement locatif | Mis en location, revenu foncier | Imposition de la plus‑value, pas d’avantages liés à la résidence principale |

Un logement de vacances, même occupé tous les week‑ends et la quasi‑totalité des congés, reste une résidence secondaire. Il ne peut pas, à ce titre, bénéficier de l’exonération complète de plus‑value liée à la résidence principale.

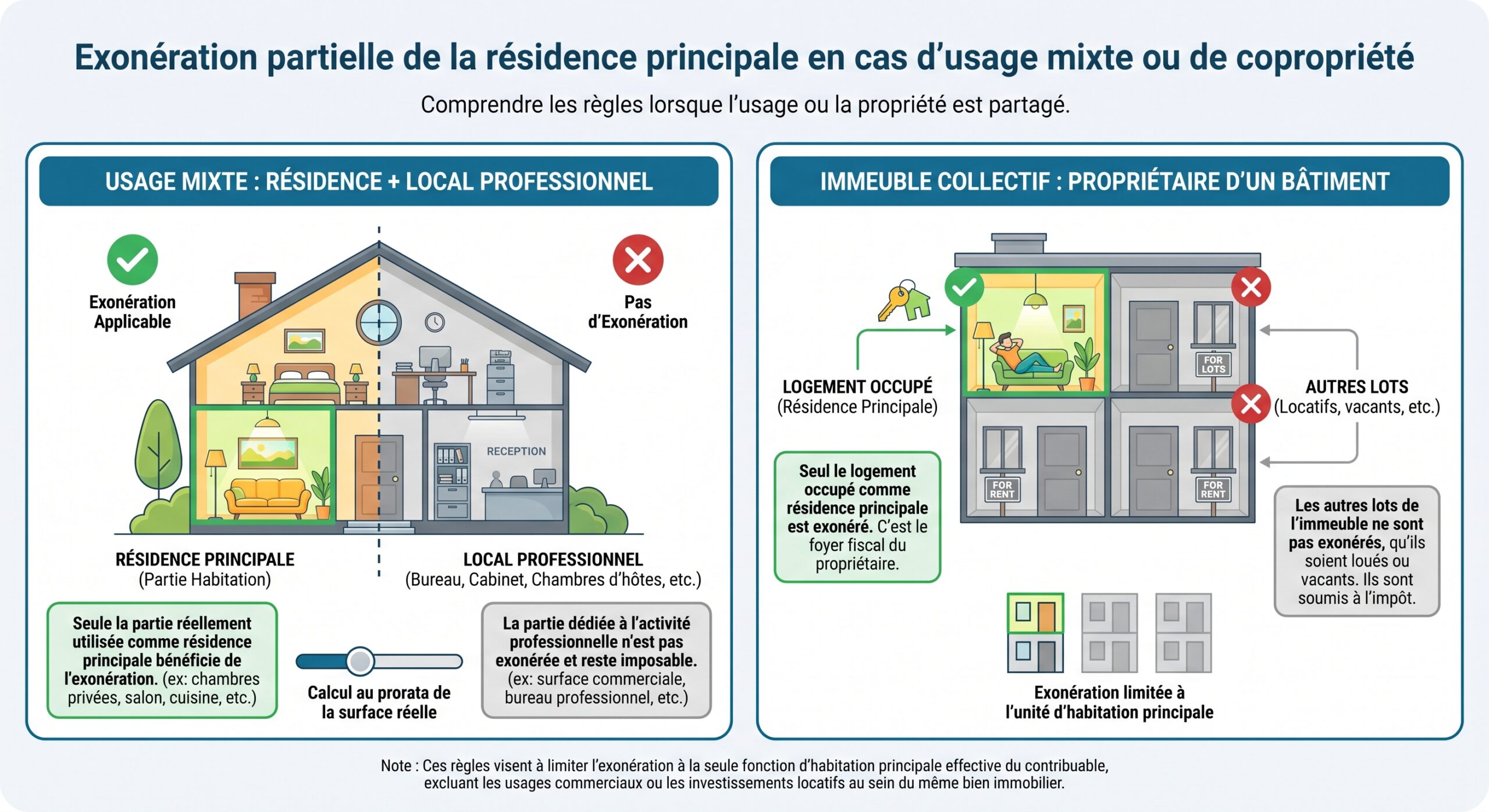

Cas des occupations partielles et des immeubles mixtes

De nombreuses situations se compliquent lorsqu’un immeuble ou une maison servent à la fois de logement principal et d’usage professionnel ou locatif. Le principe retenu est celui de la proportionnalité :

L’administration peut également admettre qu’un bien utilisé comme siège d’une activité indépendante soit tout de même exonéré sur la totalité de la plus‑value si l’usage reste principalement résidentiel et que les autres critères de résidence principale sont remplis.

Quand le logement n’est plus occupé le jour de la vente

La vie réelle ne colle pas toujours aux exigences de la loi fiscale : mutation professionnelle, séparation, achat d’un autre bien, entrée en établissement spécialisé… Il est fréquent que le vendeur ait déjà quitté les lieux au moment de signer l’acte. Dans ces cas, le droit a progressivement évolué, sous la pression de la jurisprudence, vers une position de tolérance encadrée.

Le principe : résidence principale le jour de la vente

En théorie, la loi est stricte : le bien doit constituer la résidence principale du vendeur le jour de la cession, c’est‑à‑dire à la date de signature de l’acte authentique. Un logement déjà loué ou occupé gratuitement par un tiers à cette date ne peut pas bénéficier de l’exonération, même si le vendeur y a vécu longtemps auparavant.

L’administration admet que la qualification de résidence principale peut être conservée pendant une période de vacance lorsque le déménagement est contraint avant la vente du bien.

La tolérance : un délai de vente « normal » après le départ

La doctrine administrative prévoit que la résidence principale peut rester exonérée même si elle est vide au moment de la vente, à deux conditions essentielles :

– le logement était bien la résidence principale du vendeur jusqu’à la date où il a été mis en vente ;

– la cession intervient dans un délai normal de vente, pendant lequel le bien n’a été ni loué ni mis à disposition gratuitement de tiers (y compris enfants, parents ou amis).

En pratique, l’administration considère qu’un délai d’environ 12 mois après le départ constitue la norme dans un contexte économique ordinaire. Au‑delà de cette durée, elle examine plus sévèrement les circonstances : prix affiché par rapport au marché, efforts réels de mise en vente, situation locale.

Le juge a estimé qu’un délai de 17 mois n’était pas acceptable lorsque le prix demandé était manifestement trop élevé par rapport au marché local. En revanche, des délais proches de deux ans ont pu être admis si le bien avait été mis en vente immédiatement, avec des démarches actives comme des mandats d’agences, des annonces et un ajustement du prix.

Spécificités pour les personnes âgées ou handicapées

Pour les personnes âgées ou en situation de handicap entrant dans un établissement spécialisé (type EHPAD ou maison de retraite médicalisée), la loi admet un délai allongé de 2 ans après l’admission pour vendre l’ancienne résidence principale tout en conservant l’exonération.

Ce traitement plus favorable est toutefois assorti de conditions :

– le logement doit rester inoccupé depuis le départ du propriétaire ;

– des conditions de revenu fiscal de référence et d’absence d’assujettissement à certains impôts sur la fortune peuvent s’appliquer selon les cas.

Ici encore, toute location, même saisonnière, ou mise à disposition gratuite pendant cette période risquerait de faire perdre le bénéfice de l’exonération.

Séparations, divorces, PACS : comment est appréciée l’exonération

Les ruptures de vie de couple constituent l’un des scénarios les plus sensibles, tant pour le fisc que pour les contribuables. La difficulté tient au fait qu’un même bien peut être la résidence principale de l’un des ex‑conjoints mais plus de l’autre au moment de la vente.

Une appréciation individuelle pour chaque vendeur

Le Conseil d’État a rappelé dans une décision récente que la condition de résidence principale s’apprécie pour chaque co‑vendeur pris isolément, même si le couple reste, par ailleurs, soumis à une imposition commune des revenus. Concrètement :

– seul l’ex‑conjoint qui habite encore le logement au moment de la vente peut bénéficier de l’exonération sur sa quote‑part de plus‑value ;

– l’ex‑conjoint qui a quitté les lieux de longue date peut, lui, être imposé sur sa part de plus‑value si les conditions de tolérance post‑départ ne sont pas remplies.

La notion de résidence principale est strictement personnelle en matière de plus‑value.

Le sort de l’ex‑conjoint parti du domicile

La doctrine fiscale prévoit un mécanisme protecteur pour l’ex‑conjoint qui a quitté la résidence familiale au moment de la séparation. Il peut garder le bénéfice de l’exonération sur sa part de plus‑value si trois conditions sont réunies :

– le logement constituait la résidence principale du couple au moment de la séparation ;

– le logement a été occupé par l’autre ex‑conjoint jusqu’à sa mise en vente ;

– la vente intervient dans un délai normal après la séparation, apprécié au regard du marché local et des efforts de cession.

L’administration tolère généralement une période comprise entre 12 et 24 mois entre la séparation et la cession du bien.

Les mêmes principes s’appliquent aux couples liés par un PACS ou vivant en concubinage dès lors qu’ils apportent la preuve de leur vie commune et de l’affectation du logement à leur résidence principale.

Immeubles en construction et projet de résidence principale avorté

Autre situation particulière : la vente d’un bien en cours de construction qui devait devenir la résidence principale. La jurisprudence a admis que l’exonération puisse s’appliquer, même si le couple n’a jamais habité le bien, lorsque deux éléments sont établis :

– le bien en construction était destiné à devenir la résidence principale (financement, plans, démarches, etc.) ;

– le couple n’était pas déjà propriétaire de la résidence qu’il occupait pendant les travaux.

Dans ce cas, l’administration admet que le projet de résidence principale peut ouvrir droit à exonération, même si la vie (séparation, difficultés financières, mutation…) conduit finalement à vendre avant d’emménager.

Exonération et dépendances : que recouvre exactement le périmètre

L’exonération ne vise pas uniquement le logement principal stricto sensu. Elle s’étend aussi aux « dépendances immédiates et nécessaires » vendues en même temps que la résidence principale, et à condition qu’elles forment un ensemble cohérent.

Quelles annexes sont concernées

Sont notamment considérés comme dépendances immédiates et nécessaires :

– caves, celliers, greniers privatifs

– garages et places de stationnement

– chambres de service ou de bonne

– cours, jardins, petites parcelles attenantes

Un garage situé dans un immeuble voisin à moins d’un kilomètre du logement peut être considéré comme dépendance de la résidence principale, si l’administration valide cette qualification. Il en va de même pour une place de parking à proximité immédiate.

Le point central reste que ces dépendances doivent être vendues simultanément avec la résidence principale et au même acheteur. Une vente séparée à une date ultérieure risquerait de les faire basculer dans le régime classique des plus‑values imposables.

Cas des parcelles, jardins et terrains attenants

Lorsqu’un jardin, une cour ou une parcelle constructible est rattaché au logement, il peut également bénéficier de l’exonération en tant que dépendance, à condition de rester dans les limites d’un ensemble immobilier cohérent. Une division importante du terrain pour créer plusieurs lots constructibles peut, en revanche, conduire l’administration à considérer une partie comme un terrain à bâtir imposable en cas de vente distincte.

Résidence principale et expatriation : quels droits pour les non‑résidents

Depuis quelques années, le législateur a ajusté le régime applicable aux non‑résidents qui vendent un bien immobilier en France, notamment lorsqu’il s’agit de leur ancienne résidence principale.

Exonération totale pour l’ancienne résidence principale, sous conditions

Un non‑résident peut bénéficier d’une exonération complète de la plus‑value sur la vente de son ancienne résidence principale située en France, dès lors que plusieurs critères sont réunis :

– le logement constituait sa résidence principale en France au moment du transfert de son domicile fiscal à l’étranger ;

– entre ce transfert et la vente, le bien n’a pas été mis à disposition d’un tiers, ni loué ni occupé gratuitement ;

– la vente intervient au plus tard le 31 décembre de l’année suivant celle du départ.

Un expatrié quittant la France peut bénéficier d’un délai allant jusqu’à près de deux ans pour vendre son bien immobilier tout en conservant l’exonération.

L’exonération porte à la fois sur le logement lui‑même et sur ses dépendances immédiates et nécessaires (cave, parking, chambre de service) si elles sont vendues en même temps.

Exonération partielle plafonnée à 150 000 € pour d’autres situations

Pour les non‑résidents qui ne rempliraient pas l’ensemble de ces conditions (ou pour la vente d’un bien qui n’est pas l’ancienne résidence principale), le droit prévoit un autre mécanisme d’allègement : une exonération plafonnée à 150 000 € de plus‑value nette.

Ce régime est réservé à des vendeurs :

Personnes physiques, ressortissants de l’UE ou d’un État de l’EEE ayant signé des conventions avec la France, et ayant été résidents fiscaux français pendant au moins deux années consécutives par le passé.

Cette exonération partielle n’est pas cumulable avec celle liée à l’ancienne résidence principale. Le surplus de plus‑value au‑delà de 150 000 € reste imposé selon les règles de droit commun.

Effet de la réforme de 2019 et articulation avec les délais

Avant 2019, un contribuable qui partait à l’étranger sans avoir pu vendre sa résidence principale ne bénéficiait que d’une exonération partielle sur 150 000 € de plus‑value et devait, en outre, respecter des délais plus stricts.

La loi de finances pour 2019 a mis fin à cette situation en alignant le sort de l’ancienne résidence principale des expatriés sur celui des résidents, sous réserve de respecter des délais de vente et des conditions de vacance du bien. Cela sécurise le parcours de mobilité internationale, tout en évitant les montages d’optimisation au long cours.

Que se passe‑t‑il pour les autres biens : secondaire, locatif, terrain…

Pour bien mesurer l’avantage procuré par l’exonération de la résidence principale, il faut la comparer au régime très différent des autres biens immobiliers : résidences secondaires, logements loués, terrains, parts de SCI, etc.

Un régime commun lourdement imposé

Dès qu’un bien n’est pas la résidence principale du vendeur, la plus‑value obéit au régime général :

– 19 % d’impôt sur le revenu sur la plus‑value nette ;

– 17,2 % de prélèvements sociaux, soit un total théorique de 36,2 % ;

– possibilité de surtaxe de 2 % à 6 % pour les plus‑values nettes supérieures à 50 000 € après abattements.

Des abattements pour durée de détention viennent toutefois réduire progressivement l’assiette taxable :

| Durée de détention du bien (hors résidence principale) | Abattement IR | Abattement prélèvements sociaux |

|---|---|---|

| Jusqu’à 5 ans | 0 % | 0 % |

| De la 6e à la 21e année (par an) | 6 % | 1,65 % |

| 22e année | 4 % | 1,60 % |

| Au‑delà de 22 ans | Exonéré IR | 9 % par an (6 ans nécessaires) |

| À partir de 30 ans | Exonéré IR + PS | Exonéré totalement |

Ainsi, un propriétaire d’une résidence secondaire détenue plus de 22 ans ne paie plus d’impôt sur le revenu sur la plus‑value, mais reste redevable des prélèvements sociaux jusqu’à la 30e année. Ce n’est qu’au‑delà de 30 ans que l’exonération devient totale, comme pour une résidence principale… mais après trois décennies de détention.

Mécanisme d’exonération par remploi pour l’accession à la résidence principale

Un cas particulier mérite attention : celui de la vente d’un bien qui n’est pas la résidence principale (logement locatif, résidence secondaire), lorsque le vendeur utilise le prix pour acheter ou construire sa future résidence principale.

La loi prévoit une exonération possible si deux conditions sont cumulativement remplies.

– le vendeur n’a pas été propriétaire de sa résidence principale au cours des quatre années précédant la cession ;

– il réinvestit tout ou partie du prix de vente dans les 24 mois pour l’acquisition ou la construction d’un logement qui deviendra sa résidence principale.

L’exonération n’est pas automatique : elle doit être demandée par une mention explicite dans l’acte de vente, ne peut être utilisée qu’une seule fois par le contribuable, et sert de coup de pouce fiscal pour passer de la location à la propriété de la résidence principale en vendant un autre bien.

Dans ce cadre, l’exonération n’a rien à voir avec celle de la résidence principale déjà occupée : elle relève d’un autre fondement et obéit à une logique d’accession.

Les tentatives de réforme : un projet de condition de détention de 5 ans

L’ampleur de l’avantage fiscal accordé à la résidence principale alimente régulièrement le débat politique, surtout dans les zones tendues et touristiques où les prix flambent et où les opérations d’achat‑revente rapides se multiplient.

Dans le cadre du projet de loi de finances pour 2026, un amendement porté par le groupe « Socialistes et apparentés » proposait de durcir l’accès à l’exonération.

Le contenu de l’amendement I‑CF1426

Le texte visait à modifier la rédaction de l’article 150 U du CGI pour introduire une condition de durée minimale. L’idée était de remplacer la formule selon laquelle le bien « constitue » la résidence principale du cédant par la notion « a constitué » la résidence principale, sur une période d’au moins cinq ans précédant la cession.

En clair, pour bénéficier de l’exonération, il aurait fallu que le bien :

– soit la résidence principale au moment de la vente ;

– l’ait été pendant les 5 années précédant la cession.

L’objectif affiché était de freiner les opérations spéculatives d’achats‑reventes rapides de logements rénovés, déclarés en résidence principale juste le temps de la vente pour échapper à toute taxation de la plus‑value. Les marchés explicitement visés par les promoteurs de la réforme étaient les secteurs à forte tension comme le Pays basque, le littoral ou les zones alpines.

Le dispositif prévoit des exceptions pour mutations professionnelles, changement de région, longues hospitalisations, entrée en EHPAD, divorce, séparation, veuvage, invalidité, ou achat d’un logement plus adapté.

Une réforme finalement non retenue

L’amendement a bien été adopté en commission des finances de l’Assemblée nationale, ce qui traduit un certain écho politique. Mais il n’a pas été intégré dans la version définitive de la loi votée. Au premier trimestre 2026, aucune obligation de durée minimale d’occupation ni taxation automatique des plus‑values sur la résidence principale n’a donc été instaurée.

L’exonération complète, sans limite de durée ni de montant, reste donc pleinement en vigueur. Pour autant, ce débat renforce l’attention de l’administration sur les comportements jugés abusifs, notamment dans les zones touristiques ou tendues.

Comment sécuriser son exonération de résidence principale dans la pratique

Le régime est généreux, mais il est de plus en plus surveillé. Pour le vendeur, l’enjeu est de sécuriser l’exonération en anticipant le regard de l’administration, aujourd’hui capable de croiser rapidement les données de multiples fichiers (adresses déclarées, abonnements, déclarations de revenus, etc.).

Constituer un dossier de preuves solide

En cas de contrôle, le vendeur doit être en mesure de prouver que le bien vendu était bien sa résidence principale. Il est prudent de conserver, au moins plusieurs années après la vente, un ensemble de pièces telles que :

Documents à fournir pour démontrer le caractère de résidence principale d’un bien immobilier

Avis d’imposition mentionnant l’adresse du bien

Factures d’eau, électricité ou gaz montrant une consommation continue cohérente avec une occupation à l’année

Contrat d’assurance habitation précisant les conditions d’occupation (résidence principale et non secondaire)

Attestations de scolarité des enfants à proximité, courriers bancaires, RIB, carte grise, abonnements divers à la même adresse

En cas de vacance entre départ et vente : mandats d’agences, copies d’annonces immobilières, échanges avec d’éventuels acquéreurs

Plus la situation est simple et évidente (famille vivant depuis des années dans le logement, déménagement et vente rapide), moins l’administration risque de contester. À l’inverse, les montages complexes ou les utilisations ambivalentes (Airbnb, bureaux, pied‑à‑terre) attirent davantage l’attention.

Éviter les situations à risque

Certains comportements augmentent nettement le risque de remise en cause de l’exonération :

– reprendre un logement loué juste avant la vente pour y passer quelques semaines ou quelques mois, sans réelle installation durable ;

– déclarer comme résidence principale un bien qui sert surtout de logement de week‑end ou de vacances ;

– laisser le bien occupé par des proches (enfants, parents) gratuitement entre le départ du propriétaire et la vente ;

– pratiquer une location saisonnière régulière alors que le bien est présenté comme résidence principale au moment de la cession.

L’administration peut refuser l’exonération si elle estime que l’occupation n’est que de convenance, entraînant un rappel d’impôt et des pénalités.

Anticiper en cas de déménagement ou de séparation

Lors d’un déménagement avant la vente, quelques réflexes permettent de se placer dans les meilleures conditions :

– mettre le logement en vente immédiatement au départ, à un prix cohérent avec le marché local ;

– ne pas louer le bien, y compris de façon saisonnière, ni le prêter gratuitement à des proches ;

– documenter les démarches de commercialisation (mandats, annonces, baisses de prix) pour justifier un éventuel dépassement du délai d’un an.

En cas de séparation ou de divorce, il est judicieux de :

– consigner dans la convention ou le jugement lequel des ex‑conjoints reste dans le logement jusqu’à la vente ;

– conserver la preuve que le bien constitue toujours la résidence principale de l’un des deux au jour de la cession ;

– veiller à ce que le logement ne soit pas mis en location dans l’intervalle, sous peine de perdre l’exonération pour les deux.

L’exonération de la résidence principale, un pivot de la fiscalité immobilière

Au terme de ce panorama, une constante apparaît : la résidence principale occupe une place à part dans la fiscalité immobilière française. Elle bénéficie d’un régime d’exonération total extrêmement avantageux, qui se compare difficilement aux autres placements :

– aucune durée minimale de détention ;

– aucune obligation de remploi ;

– aucune limite de montant de plus‑value ;

– application à l’ensemble des annexes vendues en même temps ;

– tolérances en cas de déménagement, séparation, expatriation, entrée en établissement spécialisé.

Le taux d’imposition théorique pour les résidences secondaires et biens locatifs est de 36,2 %, diminuant progressivement jusqu’à s’annuler après 30 ans.

Ce décalage nourrit régulièrement des projets de réforme, comme la tentative récente d’introduire une condition de détention de 5 ans. Pour l’heure, ils n’ont pas abouti, mais ils témoignent de la vigilance croissante de l’administration vis‑à‑vis des montages opportunistes ou des déclarations abusives de résidence principale.

Pour les propriétaires, la conclusion est double : la résidence principale reste un vecteur majeur de constitution de patrimoine net d’impôt, mais son régime suppose désormais une rigueur accrue dans la gestion de son dossier fiscal et dans les choix d’occupation du logement tout au long de sa détention.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.