Posséder un logement en France tout en vivant à l’étranger, c’est rassurant… jusqu’au jour où il faut gérer un dégât des eaux, un changement de locataire, une augmentation de taxe ou un sinistre d’assurance à des milliers de kilomètres. Entre obligations légales, fiscalité des non‑résidents, choix d’un mode de gestion et protection du bien, les questions se multiplient vite.

Il est possible de gérer son bien immobilier en France depuis l’étranger de manière fluide en structurant son approche : souscrire une assurance adaptée, organiser les aspects administratifs, déléguer intelligemment, utiliser des outils numériques et maîtriser le cadre fiscal et juridique.

Ce guide rassemble les options pratiques qui s’offrent à vous, en s’appuyant sur les règles françaises applicables aux résidences secondaires, sur les mécanismes d’assurance et sur les solutions de gestion à distance.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

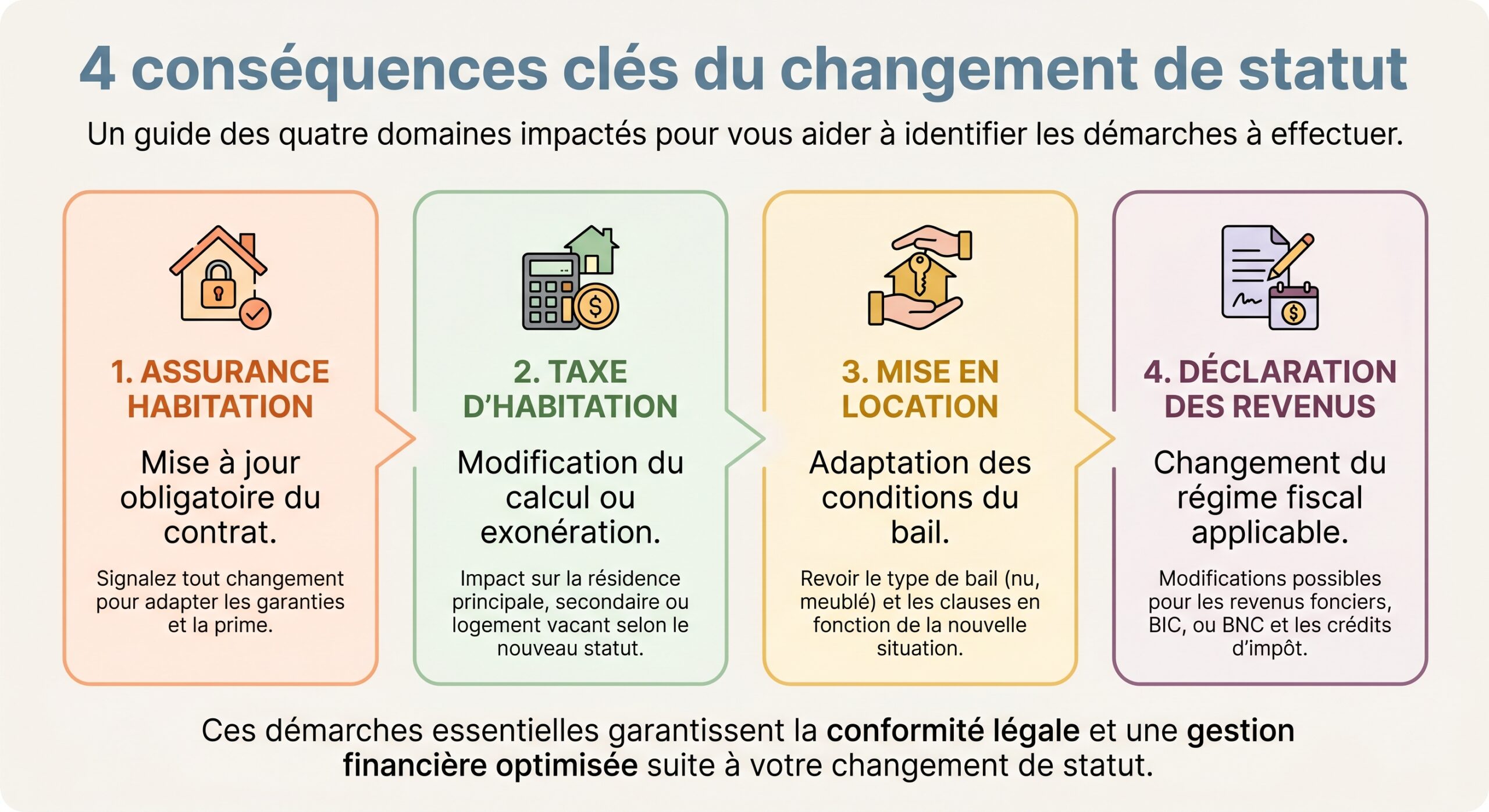

Transformer son logement français en résidence secondaire quand on s’expatrie

Dès lors que votre résidence principale est située hors de France, votre logement français bascule juridiquement au rang de résidence secondaire. Le statut change, et avec lui une partie des règles applicables.

Une résidence secondaire en droit français, c’est un logement occupé moins de 8 mois par an. Cela inclut tout autant la maison de vacances au bord de la mer, le chalet à la montagne que l’appartement de week‑end à la campagne. Pour un expatrié, c’est typiquement le logement où l’on revient ponctuellement lors de séjours en France.

Assurance : obligatoire ou pas pour une résidence secondaire ?

Contrairement à une idée répandue, l’assurance habitation n’est pas systématiquement obligatoire pour un propriétaire en France. Tout dépend de la configuration du bien.

On peut résumer la situation ainsi :

| Situation du bien secondaire | Le propriétaire doit‑il obligatoirement assurer ? | Base légale / remarque |

|---|---|---|

| Maison individuelle isolée | Non, aucune obligation légale | Mais très fortement recommandé |

| Lot en copropriété (appart ou maison en lotissement) | Oui, assurance avec au minimum Responsabilité Civile occupant | Obligation issue de la loi ALUR 2014 |

| Propriétaire bailleur en copropriété (occupant ou non‑occupant) | Oui, même obligation de RC | Même cadre ALUR |

| Bien totalement hors copropriété, jamais loué | Aucune obligation légale | Propriétaire non indemnisé en cas de sinistre sans assurance |

La loi ALUR a imposé à chaque copropriétaire de détenir au moins une garantie de responsabilité civile couvrant les dommages causés à des tiers à partir de son lot (incendie parti de l’appartement, fuite d’eau affectant le voisin, etc.). Cette obligation existe même si le logement est vacant.

Bien qu’aucune assurance ne soit légalement imposée pour une maison individuelle, l’absence de contrat expose l’expatrié à un risque d’absence totale d’indemnisation en cas d’incendie, cambriolage ou inondation, un risque disproportionné par rapport à l’économie réalisée.

Résidence secondaire et taxe d’habitation : un impôt impossible à éviter

Là où l’assurance reste parfois facultative, la taxe d’habitation sur les résidences secondaires, elle, ne l’est pas. La réforme ayant supprimé la taxe d’habitation sur la résidence principale ne concerne pas les résidences secondaires.

Par définition, un non‑résident n’a plus de résidence principale en France : tout bien qu’il conserve dans l’Hexagone est donc traité comme résidence secondaire pour cette taxe. Autrement dit, même si vous venez rarement, la taxe d’habitation sur résidence secondaire reste due chaque année, en plus de la taxe foncière.

Assurer un bien en France en vivant à l’étranger : quelles options concrètes ?

Une fois acté le statut de résidence secondaire, la question clé devient : comment assurer efficacement ce logement, alors qu’il est vide une grande partie de l’année et que vous n’êtes pas sur place pour surveiller ?

La pratique française distingue deux grands schémas : l’extension du contrat d’assurance de la résidence principale et la souscription d’un contrat dédié.

Étendre l’assurance de sa résidence principale à la résidence secondaire

Si vous disposez déjà d’un contrat multirisques habitation (MRH) pour votre logement principal (dans votre pays de résidence ou en France), de nombreux assureurs français proposent une extension de garanties à la résidence secondaire.

Dans le cas où votre résidence principale reste en France, le mécanisme est simple :

– vous indiquez à votre assureur l’adresse du logement secondaire ;

– il ajoute ce bien en extension de votre contrat existant ;

– un avenant est signé, la prime augmente mécaniquement pour tenir compte du nouveau risque.

Les avantages sont évidents :

– simplicité administrative (un seul interlocuteur, un seul contrat) ;

– parfois un coût global plus intéressant qu’un contrat séparé ;

– homogénéité des garanties (vous bénéficiez, en principe, des mêmes protections que pour votre logement principal : incendie, dégâts des eaux, responsabilité civile, etc.).

Mais deux points de vigilance sont majeurs pour un expatrié

1. Il faut lire de très près les conditions d’extension, car certains assureurs excluent ou limitent des garanties pour les résidences secondaires, notamment en cas de non‑occupation prolongée. 2. Beaucoup d’assureurs acceptent mal l’extension lorsque la résidence secondaire est située à l’étranger. Dans ce cas, ils poussent plutôt à un contrat local.

Autre limite importante : avec une simple extension, vous restez « captif » de votre assureur actuel, sans pouvoir mettre en concurrence facilement tarifs et garanties pour ce bien secondaire.

Souscrire un contrat d’assurance dédié à la résidence secondaire

L’autre voie, de plus en plus recommandée pour un propriétaire vivant loin, consiste à assurer le bien via un contrat spécifique, distinct de celui de la résidence principale.

Les assureurs mettent en avant plusieurs atouts :

– des garanties adaptées à un logement inoccupé une grande partie de l’année ;

– la possibilité d’ajouter des options ciblées : vidéosurveillance, garantie vol renforcée, remplacement à neuf de certains équipements de valeur, couverture de dépendances (abri de jardin, cave à vin, pergola, véranda, piscine privée, etc.) ;

– la prise en compte de l’éloignement et de l’absentéisme du propriétaire.

Pour les contrats spécifiques de résidences secondaires destinés aux expatriés, les assureurs suppriment ou assouplissent souvent la clause d’inhabitation qui limite les garanties après 90 jours d’inoccupation consécutifs.

Avec une simple extension de MRH, certains assureurs refusent purement et simplement la garantie vol au‑delà de 90 jours sans occupant. D’autres réduisent les montants indemnisables. Dans un contrat dédié, cette restriction peut être levée, à condition de vérifier noir sur blanc les clauses.

Les tarifs varient selon la surface, la localisation géographique, la valeur des biens mobiliers, la présence d’un jardin ou d’une piscine, le niveau de sécurité (alarme, volets, clôture…), et la durée d’occupation annuelle. Ils sont généralement plus élevés que pour une résidence principale à garanties équivalentes, car le risque (notamment vol, dégâts non détectés rapidement) est plus important.

Exemple concret : les formules Macif Habitation pour résidence secondaire

Certains assureurs français ont développé des gammes dédiées. Macif, par exemple, propose une offre « Habitation résidence secondaire » modulable, valable pour maison, appartement ou mobile home, avec une couverture toute l’année, qu’elle soit occupée sur de longues périodes ou seulement quelques semaines.

L’offre est structurée en trois niveaux :

| Formule Macif | Positionnement | Principales caractéristiques |

|---|---|---|

| Économique | Niveau d’entrée | Garanties essentielles : dégâts des eaux, événements climatiques, incendie |

| Équilibrée | Milieu de gamme | Protection renforcée sur le mobilier, vol, dommages électriques, nombreuses options (jardin, piscine, etc.) |

| Confort | Haut de gamme | Protection maximale, incluant notamment la garantie Bris et dommages accidentels |

Cette architecture illustre bien la logique du marché : un socle minimum axé sur les risques majeurs, puis des couches de garanties supplémentaires pour adapter le contrat à la réalité de votre bien et à la valeur de ce qu’il contient.

Quelles garanties sont vraiment indispensables quand on vit loin ?

Pour un propriétaire non résident, certaines garanties passent de « recommandées » à « incontournables » :

Découvrez les couvertures clés à inclure dans votre contrat d’assurance habitation

Couvre les dommages causés à des tiers par votre bien, comme une fuite d’eau ou un incendie.

Protège contre les risques accrus lors de longues absences, incluant vols et actes de vandalisme.

Indemnise le mobilier et les équipements en cas d’incendie, dégâts des eaux, bris de glace ou catastrophes naturelles.

Prend en charge le jardin, la piscine ou les dépendances si vous en possédez.

Assure la prise en charge des dommages causés aux voisins ou au syndicat de copropriété.

Deux clauses méritent une attention particulière avant signature :

– la clause d’inhabitation (ou non‑occupation) : durée maximale de vacance sans déchéance totale ou partielle de garantie ;

– les conditions d’application de la garantie vol : moyens de protection exigés, périodes exclues, plafonds d’indemnisation pour les objets de valeur (meubles anciens, instruments de musique, œuvres d’art…).

Louer sa résidence secondaire depuis l’étranger : ce qu’il faut anticiper

Vivre à l’étranger pousse souvent à rentabiliser son bien français pendant les longues périodes d’absence. Mais cette décision change complètement votre profil de risque et vos obligations.

Assurance : qui doit être couvert, propriétaire ou locataire ?

La première distinction à faire est celle entre occupant propriétaire et occupant locataire.

– Pour un propriétaire occupant, même en résidence secondaire, l’assurance n’est pas légalement obligatoire (sauf copropriété) mais fortement recommandée.

– Pour un locataire, même en résidence secondaire louée à l’année, la loi impose de souscrire une assurance habitation incluant au minimum la responsabilité civile locative.

Dès que vous louez, vous entrez donc dans une configuration où deux contrats peuvent coexister :

– votre propre assurance en tant que propriétaire du bien ;

– l’assurance du locataire pour ses risques locatifs (dégâts qu’il pourrait causer au logement) et sa responsabilité civile.

Pour un propriétaire non‑résident, il est « plus que recommandé » de disposer de sa propre assurance, même lorsque le locataire est correctement assuré. Sans cela, vous restez exposé pour tout ce qui dépasse la sphère du locataire (structure de l’immeuble, parties communes, responsabilité vis‑à‑vis de la copropriété, etc.).

Location saisonnière : aucune obligation légale, mais de fortes attentes

En location saisonnière (vacances, courts séjours), le droit français n’impose pas de manière générale une assurance particulière au propriétaire ni au locataire. Toutefois, plusieurs mécanismes se sont structuré dans la pratique :

Le propriétaire peut souscrire une assurance couvrant les risques locatifs ou exiger que le locataire le fasse, à condition que cette obligation soit mentionnée dans le contrat de location. Il peut aussi y préciser les garanties minimales requises, comme dégâts des eaux, incendie, explosion et responsabilité civile.

La plupart des locataires de courte durée se couvrent en réalité via la « garantie villégiature » incluse dans leur propre contrat multirisque habitation. Lorsque cette garantie n’existe pas, ils peuvent souscrire une assurance temporaire pour la durée du séjour (entre 1 et 90 jours en général).

Pour un expatrié louant sa maison de vacances de manière saisonnière, une stratégie pragmatique consiste donc à :

– maintenir une bonne assurance propriétaire pour la résidence secondaire ;

– insérer dans le contrat de location une clause imposant au locataire d’être assuré (avec preuve à l’appui), au moins pour les risques locatifs et sa responsabilité civile.

Le cas particulier du propriétaire bailleur : PNO, GLI et confusion fréquente

Beaucoup de propriétaires non‑résidents entendent parler de l’« assurance propriétaire non‑occupant » (PNO) et s’interrogent : faut‑il l’utiliser pour couvrir une résidence secondaire ?

En assurance, une PNO (Propriétaire Non Occupant) est conçue pour un bien jamais occupé par son propriétaire, comme un logement vide en attente de locataire, un logement loué en permanence, ou un logement occupé à titre gratuit par un tiers. Bien que cette protection soit utile pour un bailleur, elle ne convient pas à une résidence secondaire que vous occupez de temps en temps.

Les assureurs précisent très clairement que, d’un point de vue technique, une résidence secondaire n’est pas un « logement non occupé » : vous pouvez y séjourner occasionnellement. Elle doit donc faire l’objet soit d’un contrat habitation spécifique, soit d’une extension de votre contrat principal, mais pas d’une PNO classique.

À côté de la PNO, certains bailleurs non‑résidents recourent à une « Garantie Loyers Impayés » (GLI) pour sécuriser leurs revenus. Il s’agit d’un contrat d’assurance privé pris par le propriétaire, qui couvre :

– les impayés de loyers et charges pendant 12 à 24 mois selon les contrats ;

– parfois les indemnités d’occupation, les frais de contentieux, les frais d’huissier ou d’avocat ;

– parfois certains dégâts locatifs.

Une précision importante : lorsque le propriétaire souscrit une GLI, il ne peut en principe plus exiger de caution solidaire, sauf si le locataire est étudiant ou apprenti.

Déléguer la gestion de son bien depuis l’étranger : agences, pros, outils en ligne

Au‑delà de l’assurance, la vraie difficulté pour un expatrié réside dans la gestion opérationnelle : trouver un locataire fiable, encaisser les loyers, gérer l’entretien, réagir en cas de sinistre… le tout sans pouvoir se déplacer facilement.

Plusieurs modèles coexistent, plus ou moins coûteux et plus ou moins chronophages.

Gérer soi‑même… avec de bons outils et quelques relais locaux

Il est possible de rester en gestion directe, même à plusieurs milliers de kilomètres, à condition d’être organisé.

Concrètement, le quotidien d’un bailleur à distance se résume surtout à : assurer la gestion des biens immobiliers, les relations avec les locataires et le suivi des paiements.

– encaisser les loyers ;

– envoyer les quittances ;

– assurer le suivi administratif (revalorisation annuelle, régularisation de charges, déclarations fiscales) ;

– gérer les échanges avec le locataire.

Tout cela peut se faire à distance par mail, espace en ligne, voire signature électronique pour les baux et avenants.

Des logiciels spécialisés comme Gererseul (pensé pour les propriétaires français, avec un support basé en France et très bien noté sur Trustpilot) permettent de centraliser contrats, suivi des loyers, relances, documents comptables et préparation des déclarations fiscales. D’autres plateformes ou applications facilitent aussi le suivi des paiements, l’émission des quittances, la régularisation des charges et même la génération de certains imprimés fiscaux.

Pour les états des lieux, visites et dépannages (plomberie, électricité, serrurerie), un propriétaire non‑résident doit s’appuyer sur des prestataires locaux ou une agence de gestion locative.

– un proche de confiance dans la région ;

– ou un réseau d’artisans identifiés à l’avance ;

– ou encore une agence pour les actes nécessitant la présence sur place, tout en conservant lui‑même la gestion financière et administrative.

Cette « semi‑délégation » fonctionne bien pour des propriétaires aguerris, à condition d’accepter de consacrer quelques heures par mois à la gestion.

La délégation totale à une agence ou un administrateur de biens

Près de 40 % des bailleurs en France choisissent aujourd’hui de confier la gestion à des professionnels. Pour un expatrié, cette option est souvent la plus rassurante :

– l’agence devient l’interlocuteur unique ;

– elle prend en charge la recherche de locataire, la rédaction du bail, les états des lieux, la perception des loyers, la relance en cas d’impayés, la coordination des travaux, les sinistres ;

– elle vous rend compte via des relevés de gestion périodiques, souvent accessibles dans un espace client en ligne.

Les actes de « gestion locative » délégués regroupent notamment :

– la mise en location (annonce, visites, sélection de candidats, vérification de solvabilité, signature du bail, état des lieux) ;

– la gestion courante (quittances, revalorisation, régularisation de charges, relances, gestion des demandes des locataires) ;

– la gestion technique (appel à des artisans en cas de panne, sinistre, petits travaux d’entretien) ;

– parfois l’assistance pour vos déclarations de revenus fonciers.

Les honoraires de gestion d’une agence se situent généralement entre 6 % et 11 % des loyers encaissés.

Un aperçu des ordres de grandeur :

| Type de frais de gestion | Niveau de loyer pris en exemple | Fourchette indicatives |

|---|---|---|

| Honoraires de gestion courante | 800 € / mois | 6 à 10 % du loyer TTC, soit 48 à 80 € / mois |

| Frais de mise en location (recherche + bail + état des lieux) | 800 € / mois | Environ 1 mois de loyer, partagé ou non avec le locataire selon la loi |

| Gestion en ligne low‑cost | 600 à 800 € / mois | 3 à 5 % selon les plateformes |

Pour un expatrié, ces frais s’analysent comme une assurance « sérénité » : moins de rendement brut, mais un énorme gain de temps et une diminution des risques de vacance ou de litiges.

Les agences et conciergeries 100 % en ligne

Depuis quelques années, des acteurs purement digitaux bousculent le modèle traditionnel, en visant particulièrement les propriétaires à distance.

Une agence digitale comme Manda ou Flatlooker propose par exemple :

– un espace en ligne où le propriétaire suit en temps réel les encaissements, les interventions techniques, les documents contractuels ;

– des signatures électroniques pour les baux, états des lieux réalisés via des partenaires sur place ;

– un contact dédié, joignable par Skype, WhatsApp, Messenger, chat, sur des plages horaires adaptées aux décalages.

Leur promesse : des services de gestion équivalents aux agences physiques, mais avec des frais réduits (par exemple autour de 3,9 % TTC du loyer pour certaines offres), grâce à une organisation fortement digitalisée et à la sous‑traitance locale des tâches physiques (visites, états des lieux).

Pour un expatrié, ces solutions hybrides offrent un compromis intéressant :

– délégation forte de la gestion quotidienne ;

– visibilité permanente via le tableau de bord en ligne ;

– coûts souvent inférieurs à ceux d’une grande enseigne nationale.

Comment choisir son gestionnaire quand on n’est pas sur place ?

Que vous optiez pour une agence traditionnelle ou digitale, plusieurs critères sont particulièrement importants lorsqu’on gère depuis l’étranger :

Avant de signer un mandat de gestion, il est recommandé de : prendre connaissance des termes et conditions du mandat, comparer les différentes offres sur le marché, vérifier les compétences et la réputation du gestionnaire, et s’assurer que les frais et commissions sont clairs et justifiés.

– lire attentivement la durée d’engagement et les modalités de résiliation anticipée ;

– négocier, si possible, les frais de gestion et les conditions de sortie ;

– définir des seuils au‑delà desquels l’agence doit impérativement vous consulter (montant maximum de travaux réalisables sans votre accord explicite, par exemple).

Le mandat doit être écrit, signé en deux exemplaires, et respecter les exigences de la loi Hoguet. Pour un expatrié, il peut être utile de coupler ce mandat avec une procuration ciblée autorisant l’agence à signer baux et états des lieux en votre nom.

Gérer fiscalement un bien français en vivant à l’étranger

Posséder un bien en France entraîne, même en tant que non‑résident, un certain nombre d’obligations fiscales. Le principe de base est simple : vous ne payez d’impôt en France que sur vos revenus de source française, mais ceux‑ci restent pleinement imposables.

Revenus locatifs : imposition en France, même pour les non‑résidents

Que le logement soit loué nu (non meublé) ou meublé, les loyers sont considérés comme des revenus de source française et restent systématiquement imposables en France, même si vous vivez à l’étranger.

La fiscalité se décompose en deux couches :

– l’impôt sur le revenu (barème progressif, avec un taux minimal pour les non‑résidents) ;

– les prélèvements sociaux (en général 17,2 %, ou 7,5 % pour certaines personnes affiliées à un régime de sécurité sociale d’un pays de l’Espace économique européen ou de Suisse).

Pour un non‑résident, l’impôt sur le revenu est calculé avec un taux minimum :

| Revenus nets imposables de source française | Taux minimum appliqué aux non‑résidents |

|---|---|

| Jusqu’à environ 29 500 – 30 000 € | 20 % |

| Au‑delà de ce seuil | 30 % |

Le contribuable peut toutefois demander l’application d’un taux moyen calculé sur l’ensemble de ses revenus mondiaux, si ce taux est plus favorable.

Le taux par défaut des prélèvements sociaux est de 17,2 %. Si vous êtes affilié à la Sécurité sociale d’un pays de l’UE/EEE, de Suisse ou du Royaume-Uni, une exonération de CSG-CRDS peut s’appliquer, remplacée par un prélèvement de solidarité de 7,5 %, sous réserve d’accomplir des formalités déclaratives spécifiques.

Nu ou meublé : deux cadres fiscaux très différents

En location nue (non meublée), les loyers entrent dans la catégorie des revenus fonciers. Deux régimes coexistent :

– le micro‑foncier, si vos loyers bruts annuels ne dépassent pas 15 000 € : l’administration applique d’office un abattement forfaitaire de 30 %, vous n’avez qu’à déclarer le montant brut ;

– le régime réel, obligatoire au‑delà de 15 000 € ou sur option : vous pouvez alors déduire vos charges réelles (intérêts d’emprunt, travaux, assurances, frais de gestion, etc.), au prix d’une comptabilité plus lourde.

En location meublée, les loyers relèvent de la catégorie des BIC (bénéfices industriels et commerciaux). Là encore, deux régimes :

Pour la location meublée, deux régimes fiscaux existent : le micro‑BIC avec abattement forfaitaire (50 % pour la plupart, 71 % pour les meublés de tourisme classés) jusqu’à un seuil de recettes, et le régime réel qui permet de déduire les charges réelles ainsi que d’amortir le bien et le mobilier en LMNP, réduisant voire annulant l’imposition sur plusieurs années.

Autres obligations : IFI, taxes locales, déclaration d’occupation

Au‑delà de l’impôt sur le revenu, un non‑résident reste concerné par :

– la taxe foncière, due par tout propriétaire au 1er janvier, y compris les non‑résidents ;

– la taxe d’habitation sur résidence secondaire, dès lors que le logement n’est pas la résidence principale d’un locataire ;

– l’IFI (impôt sur la fortune immobilière) si la valeur nette de vos actifs immobiliers situés en France dépasse 1,3 million d’euros au 1er janvier ;

– l’obligation de déclarer chaque année, via l’espace « Gérer mes biens immobiliers » sur impots.gouv.fr, la nature d’occupation de chaque logement (résidence secondaire, loué, vacant, etc.) et l’identité des occupants lorsque le bien n’est pas utilisé par le propriétaire.

Pour un expatrié, se faire accompagner par un expert‑comptable ou un conseiller fiscal spécialisé dans les non‑résidents permet souvent d’optimiser le choix de régime (micro ou réel, nu ou meublé, détention en direct ou via SCI) et de sécuriser les déclarations.

Mettre tout cela en musique : une stratégie pratique pour un expatrié

Gerer son immobilier en France depuis l’étranger demande finalement de coordonner quatre piliers : assurance, gestion opérationnelle, fiscalité, et relations avec les tiers (copropriété, artisans, locataires).

Une démarche pragmatique pourrait ressembler à ceci :

Pour gérer un bien immobilier à distance sans mauvaises surprises, il faut d’abord clarifier le statut de chaque bien (résidence secondaire, location nue, meublée ou saisonnière). Ensuite, sécurisez l’assurance en choisissant une extension ou un contrat dédié, en vérifiant la clause d’inhabitation et en calibrant responsabilité civile et garantie vol. Pour la gestion, optez pour la gestion directe avec un logiciel si vous avez un relais local, une délégation partielle pour certains actes, ou une délégation totale à une agence. Côté fiscalité, arbitrez entre nu et meublé, micro ou réel, et vérifiez les impacts si vous êtes non‑résident. Enfin, mettez à jour les aspects légaux : déclarations ‘Gérer mes biens immobiliers’, respect des obligations en copropriété, clauses des baux et assurances des locataires.

Dans ce cadre, la distance n’est plus un handicap insurmontable. Les assureurs disposent de produits dédiés aux résidences secondaires, les agences et administrateurs de biens savent gérer pour le compte de propriétaires totalement absents, les outils numériques simplifient la relation au quotidien, et le droit français encadre de manière assez précise les responsabilités de chacun.

Évitez les angles morts : bien non assuré, clause d’inhabitation mal comprise, logement sans responsabilité civile, location saisonnière sans assurance locataire, fiscalité sous-estimée.

En traitant méthodiquement ces sujets, gerer son immobilier en France depuis l’étranger devient moins une source de stress qu’un actif patrimonial maîtrisé, capable de générer des revenus réguliers et protégés, tout en préservant la possibilité de revenir s’y ressourcer quand bon vous semble.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.