Les SCPI séduisent de plus en plus d’épargnants en quête de revenus réguliers sans les contraintes de la gestion locative. Mais derrière la promesse de loyers versés chaque trimestre se cache une mécanique fiscale précise, qui ne se limite pas au simple dividende perçu. Comprendre comment sont taxés les revenus distribués, les intérêts, ainsi que les plus-values lors de la revente de parts est indispensable pour juger du rendement réel d’une SCPI et choisir le bon mode de détention.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Une SCPI fiscalement « transparente » : ce que cela signifie concrètement

Même si l’investisseur ne détient pas directement les immeubles, le fisc considère qu’il perçoit des loyers classiques. Juridiquement, la SCPI est une société civile, et fiscalement elle est dite « transparente » : elle ne paie pas d’impôt sur ses bénéfices, ce sont les associés qui sont imposés à proportion de leurs droits.

Conformément à l’article 239 septies du Code général des impôts, les SCPI sont exclues de l’impôt sur les sociétés. Cette transparence fiscale entraîne trois conséquences principales pour l’associé.

– il est taxé sur sa quote-part de résultat de la SCPI, et pas uniquement sur ce qui lui est effectivement distribué ;

– il supporte dans sa propre déclaration l’impôt sur le revenu et les prélèvements sociaux liés aux loyers encaissés par la SCPI ;

– il est imposé comme s’il détenait directement des immeubles, y compris pour la plus-value à la revente de ses parts.

Autrement dit, la SCPI n’est pas un écran fiscal : elle mutualise et gère, mais n’efface pas l’impôt.

Trois grandes catégories de revenus : fonciers, financiers et plus-values

Les revenus d’une SCPI ne sont pas tous de même nature ni soumis au même régime. On peut distinguer trois grandes familles de flux :

– les revenus fonciers (loyers des immeubles) ;

– les revenus financiers (intérêts ou produits de trésorerie, OPCI…) ;

– les plus-values immobilières (ventes d’immeubles par la SCPI ou plus-values lors de la vente des parts par l’associé).

Revenus fonciers : la base de la distribution

L’essentiel des dividendes versés par une SCPI de rendement correspond à des loyers encaissés sur le parc immobilier. Ces revenus fonciers représentent, selon les cas, environ 85 à 95 % des sommes distribuées.

Le taux effectif d’imposition peut atteindre plus de 60 % pour un foyer ayant une tranche marginale d’imposition de 45 %.

Revenus financiers : le régime du PFU

Une petite partie des distributions peut provenir des placements de trésorerie de la SCPI (comptes à terme, OPCI, produits de taux, intérêts, etc.). Ces revenus financiers relèvent du régime des revenus de capitaux mobiliers.

Par défaut, ils sont soumis au prélèvement forfaitaire unique (PFU), dont la structure a évolué avec la loi de financement de la Sécurité sociale pour 2026. Le PFU s’établit désormais à 31,4 %, décomposé de la manière suivante :

| Composant du PFU sur revenus financiers | Taux après LFSS 2026 |

|---|---|

| Impôt sur le revenu | 12,8 % |

| CSG | 10,6 % |

| CRDS | 0,5 % |

| Prélèvement de solidarité | 7,5 % |

| Total PFU | 31,4 % |

L’investisseur peut, sur option globale pour l’ensemble de ses revenus de capitaux mobiliers, renoncer au PFU et demander l’imposition au barème progressif, tout en conservant les prélèvements sociaux au taux en vigueur. Cette option n’est pertinente que pour les contribuables dans les tranches les plus basses (TMI 0 % ou 11 %).

Plus-values immobilières : à l’échelle de la SCPI et de l’associé

Il faut distinguer deux types de plus-values :

– celles réalisées par la SCPI lorsqu’elle vend un immeuble de son portefeuille ;

– celles réalisées par l’associé lorsqu’il revend ses parts.

De son côté, l’associé qui revend ses parts de SCPI est soumis au même régime que pour la vente d’un bien immobilier détenu en direct. Le taux facial est de 36,2 % (19 % IR + 17,2 % PS) avant abattements, avec exonération progressive à partir de 6 ans de détention et totale après 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux.

Revenus distribués : comment sont-ils effectivement imposés ?

Contrairement à une idée répandue, ce que l’on déclare n’est pas forcément le montant qui tombe sur le compte bancaire, mais la quote-part de bénéfice de la SCPI correspondant aux loyers encaissés et aux charges payées. La société de gestion communique chaque année un Imprimé Fiscal Unique (IFU) détaillant, pour chaque associé, les montants à reporter dans la déclaration de revenus.

Deux régimes possibles : micro-foncier ou réel

Les revenus fonciers issus des SCPI s’inscrivent dans le cadre général de l’imposition des loyers, avec deux régimes :

– le régime micro-foncier, simplifié, avec abattement forfaitaire ;

– le régime réel, plus précis, permettant la déduction des charges.

Le choix dépend du niveau de revenus fonciers total (SCPI + locations nues) et de la situation du foyer.

Le micro-foncier : simple mais pas toujours optimal

Le micro-foncier s’applique automatiquement si le total des revenus fonciers bruts du foyer (SCPI et autres locations nues hors dispositifs spécifiques) n’excède pas 15 000 € par an. Il offre un abattement forfaitaire de 30 % sur le montant déclaré, sans possibilité de déduire les charges réelles.

En pratique, le contribuable reporte sur la déclaration 2042, case 4BE, le montant brut annuel indiqué par l’IFU. L’administration applique automatiquement l’abattement de 30 %, et impose les 70 % restants au barème, avec prélèvements sociaux de 17,2 %.

Il faut toutefois bien distinguer le montant brut des loyers encaissés par la SCPI du montant distribué : l’abattement de 30 % porte sur les revenus fonciers bruts, pas sur le dividende net versé. Une mauvaise lecture de l’IFU peut entraîner une surtaxation.

Pour un épargnant peu endetté et faiblement imposé, ce régime simple peut rester intéressant. Pour un investisseur utilisant fortement le crédit ou supportant des charges importantes, le réel sera souvent plus adapté.

Le régime réel : déduire les charges et optimiser

Au-delà de 15 000 € de revenus fonciers bruts, le réel est obligatoire. Il reste accessible par option même en dessous de ce seuil. Ce régime permet de déduire les charges effectivement supportées, notamment :

– intérêts d’emprunt contractés pour l’achat de parts de SCPI ;

– frais de gestion et de tenue de compte ;

– éventuels frais de dossier ou d’intermédiation.

Les montants fournis par l’IFU (loyers bruts, charges, intérêts d’emprunt, revenu net) sont reportés sur la déclaration 2044, puis ventilés sur la 2042 (cases 4BA pour les revenus imposables, 4EA et 4BL pour certains revenus étrangers). Le revenu foncier net est ajouté aux autres revenus du foyer et imposé à la tranche marginale, avec prélèvements sociaux de 17,2 %.

Le régime réel permet d’imputer sur le revenu global un déficit foncier jusqu’à 10 700 € par an si les charges dépassent les loyers, le surplus étant reportable sur les revenus fonciers pendant dix ans, un levier crucial pour les investisseurs fortement imposés ayant financé leurs parts à crédit.

Impact de la tranche marginale : du brut au net dans la poche

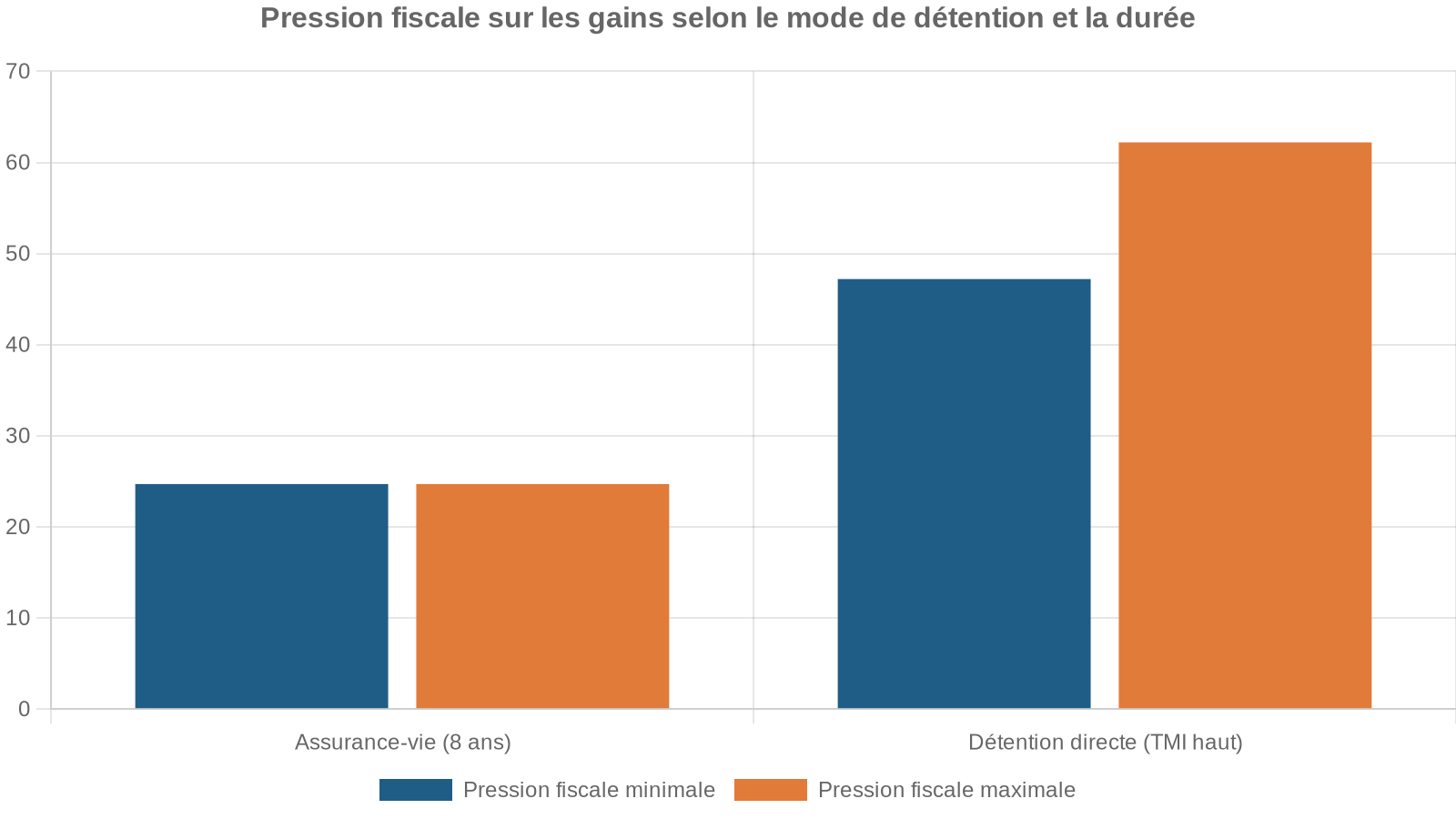

En combinant barème progressif et prélèvements sociaux, la fiscalité des revenus fonciers de SCPI peut réduire sensiblement le rendement brut. À titre d’illustration, pour un taux de distribution annuel de 5 % :

| TMI de l’investisseur | Prélèvements sociaux | Taux global théorique sur le revenu foncier | Rendement net indicatif (dividende 5 %) |

|---|---|---|---|

| 0 % | 17,2 % | 17,2 % | ≈ 4,14 % |

| 11 % | 17,2 % | 28,2 % | ≈ 3,59 % |

| 30 % | 17,2 % | 47,2 % | ≈ 2,64 % |

| 41 % | 17,2 % | 58,2 % | ≈ 2,09 % |

| 45 % | 17,2 % | 62,2 % | ≈ 1,89 % |

Ces chiffres illustrent à quel point la fiscalité peut « manger » la performance d’une SCPI logée en direct chez un contribuable fortement imposé. C’est l’une des raisons pour lesquelles les solutions d’enveloppe (assurance-vie, PER, société à l’IS) ou les SCPI européennes prennent de l’ampleur.

CSG déductible : un petit effet secondaire

Sur les 17,2 % de prélèvements sociaux appliqués aux revenus fonciers, une fraction de 6,8 % de CSG est déductible du revenu imposable de l’année suivante, à condition d’être au régime réel. Cette déductibilité ne réduit pas le montant des prélèvements sociaux payés, mais diminue légèrement la base soumise à l’impôt sur le revenu, allégeant la facture globale pour les TMI d’au moins 11 %.

Revenus financiers : la petite ligne qui peut peser

Même si les revenus financiers représentent en général une part modeste (2 à 8 % de la distribution), ils obéissent à une logique différente de celle des loyers. Intérêts, produits de trésorerie, dividendes d’OPCI logés dans la SCPI, tout cela alimente la catégorie des revenus de capitaux mobiliers.

Par défaut, ces revenus sont soumis au PFU de 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux). Opter pour le barème n’est intéressant que si la tranche marginale est inférieure à 12,8 % ou que des abattements s’appliquent.

En pratique, ces montants sont reportés sur la 2042 C (cases dédiées aux revenus de capitaux mobiliers), à partir des informations figurant sur l’IFU. Même s’ils restent faibles dans la plupart des SCPI de rendement, les négliger peut fausser la déclaration et entraîner un redressement.

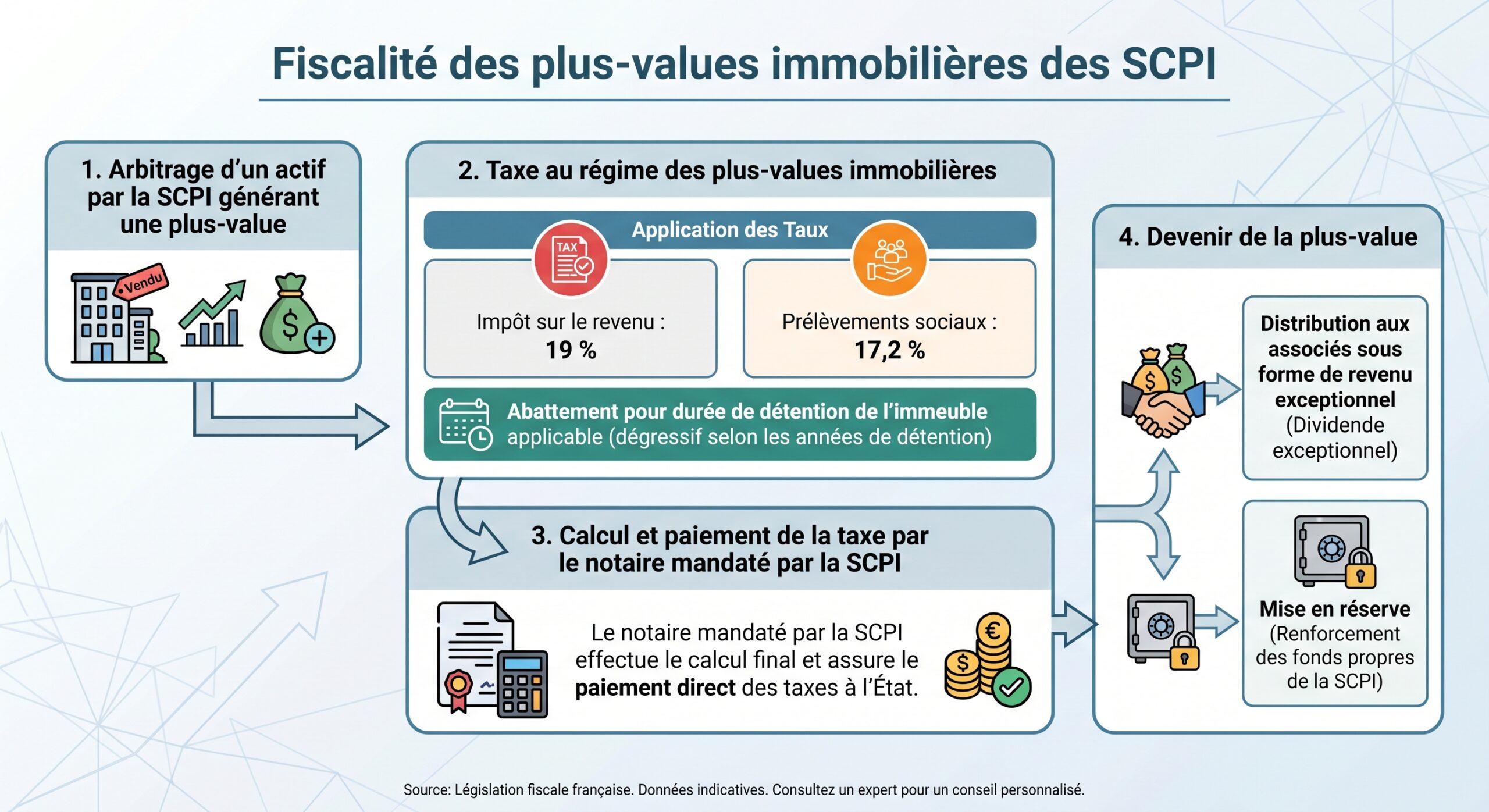

Plus-values de cession de parts de SCPI : le régime immobilier dans toute sa longueur

Vendre des parts de SCPI, que ce soit pour arbitrer, récupérer des liquidités ou au terme d’un projet patrimonial, déclenche le régime des plus-values immobilières des particuliers. Il ne s’agit pas du régime des plus-values de valeurs mobilières, mais bien du dispositif des articles 150 U et suivants du CGI, identique à celui d’un appartement ou d’un immeuble détenu en direct.

Calcul de la plus-value brute

La plus-value brute est la différence entre :

– le prix de cession des parts (prix de vente ou valeur de retrait, selon qu’il s’agit d’une SCPI à capital variable ou à capital fixe) ;

– le prix d’acquisition, majoré des frais (notamment les frais de souscription).

En formule simplifiée :

Plus-value brute = Prix de cession – (Prix de souscription + frais)

Si le résultat est négatif, il s’agit d’une moins-value immobilière : aucun impôt n’est dû et cette perte n’est pas imputable sur d’autres plus-values.

Taux de base : 19 % + 17,2 % avant abattements

En l’absence d’abattement pour durée de détention, la plus-value nette serait taxée à :

– 19 % au titre de l’impôt sur le revenu ;

– 17,2 % au titre des prélèvements sociaux.

Le taux global de taxation pour les gains, avec une surtaxe possible pour les montants élevés.

Abattements pour durée de détention : la clé du long terme

Le véritable intérêt du régime immobilier réside dans les abattements qui s’appliquent à partir de la 6e année de détention, distinctement pour l’impôt sur le revenu et pour les prélèvements sociaux.

Le tableau ci-dessous récapitule le dispositif :

| Durée de détention des parts | Abattement IR par an | Abattement PS par an | Effet cumulé |

|---|---|---|---|

| 0 à 5 ans | 0 % | 0 % | Aucun |

| 6e à 21e année | 6 % par an | 1,65 % par an | Réduction progressive |

| 22e année | 4 % | 1,6 % | IR à 100 % d’abattement, PS à 28 % |

| 23e à 30e année | 0 % | 9 % par an | PS jusqu’à 100 % d’abattement |

| Au-delà de 30 ans | 0 % | 0 % | Exonération totale IR + PS |

Ainsi :

– l’impôt sur le revenu est totalement exonéré à compter de 22 ans de détention ;

– les prélèvements sociaux ne sont totalement effacés qu’après 30 ans.

Entre ces deux bornes, la fiscalité décroît mais reste non négligeable.

Exemple chiffré sur 15 ans de détention

Un investisseur achète pour 200 000 € de parts de SCPI (frais inclus). Quinze ans plus tard, il revend ses parts pour 250 000 €.

– Plus-value brute : 250 000 – 200 000 = 50 000 €.

Pour l’impôt sur le revenu, après 15 ans, l’abattement cumulé est de 60 % (6 % x 10 ans à partir de la 6e année) :

– base imposable IR : 50 000 × (1 – 0,60) = 20 000 € ;

– impôt : 20 000 × 19 % = 3 800 €.

Pour les prélèvements sociaux, l’abattement cumulé après 15 ans est de 16,5 % (1,65 % × 10 ans) :

– base imposable PS : 50 000 × (1 – 0,165) = 41 750 € ;

– prélèvements sociaux : 41 750 × 17,2 % ≈ 7 181 €.

La facture totale approche 10 981 €, avec un taux effectif de 22 % sur la plus-value, bien inférieur aux 36,2 % initiaux grâce à la durée de détention.

Surtaxe sur les grosses plus-values

Lorsque la plus-value nette imposable dépasse 50 000 €, une surtaxe de 2 % à 6 % s’applique sur la fraction excédentaire, selon des tranches progressives. Ce dispositif vise les gains importants, notamment en cas de fortes revalorisations ou de vente d’un portefeuille conséquent de parts.

Modalités pratiques de déclaration

Pour une cession de parts de SCPI, le calcul et le paiement de la plus-value suivent le schéma des plus-values immobilières :

– lorsque la cession est traitée via le circuit habituel (notaire, société de gestion), la déclaration spécifique (formulaire 2048-M) et le paiement de l’impôt sont généralement gérés en amont de la distribution du prix au vendeur ;

– le contribuable doit ensuite reporter le montant net de la plus-value, déjà imposée, dans la case 3VZ de la déclaration complémentaire 2042 C, pour qu’elle soit prise en compte dans son revenu fiscal de référence.

Aucun report n’est à faire en cas d’absence de plus-value taxable.

SCPI et fiscalité internationale : l’essor des SCPI européennes

De plus en plus de SCPI investissent hors de France, notamment en zone euro. Cela modifie sensiblement le traitement fiscal des revenus pour un résident fiscal français, sans changer le régime des plus-values de cession de parts (qui restent considérées comme de source française).

Rente européenne, prélèvements sociaux à 0 % : l’effet de Ruyter

Le principe général est le suivant : les loyers provenant d’immeubles situés dans un autre État sont taxés localement, puis pris en compte en France dans le cadre des conventions fiscales bilatérales. Deux grandes méthodes coexistent :

– la méthode de l’exemption avec progressivité (taux effectif) ;

– la méthode du crédit d’impôt égal à l’impôt français.

Les revenus immobiliers de source européenne ne peuvent pas être soumis aux prélèvements sociaux français (17,2 %) si le contribuable dépend déjà du régime de sécurité sociale d’un autre État de l’UE/EEE. Pour un résident français affilié au régime français, les loyers de SCPI européens restent exonérés en pratique.

Cela signifie qu’un revenu locatif de 10 000 € provenant d’une SCPI investie en Europe échappe à une ponction de 1 720 € de prélèvements sociaux, année après année. Sur 15 ans, le simple effet de cette exonération peut représenter près de 25 800 € d’économie, indépendamment de la fiscalité sur l’impôt sur le revenu.

Deux méthodes conventionnelles : taux effectif et crédit d’impôt

Selon le pays, la convention fiscale peut retenir :

L’exemption avec progressivité intègre les revenus étrangers pour le calcul du taux moyen d’imposition sans les imposer, augmentant ainsi le taux sur les revenus français. Le crédit d’impôt égal à l’impôt français inclut ces revenus dans la base taxable mais accorde un crédit compensant l’impôt français, générant une friction fiscale égale à (TMI – taux moyen) x revenu SCPI.

Dans les deux cas, le gain majeur par rapport à une SCPI 100 % française vient de l’absence de prélèvements sociaux à 17,2 %, ce qui réduit de 25 à plus de 40 points le taux effectif d’imposition pour un contribuable dans une tranche à 30 % ou 41 %.

Et la plus-value sur les parts d’une SCPI européenne ?

La plus-value réalisée lors de la cession de parts d’une SCPI européenne reste, elle, assimilée à une plus-value immobilière française, car elle est rattachée au véhicule (la SCPI) de droit français. Elle est donc soumise au barème décrit plus haut : 19 % d’IR, 17,2 % de prélèvements sociaux, abattements pour durée de détention et exonérations après 22 et 30 ans.

L’avantage européen porte donc essentiellement sur les revenus distribués, pas sur la revente des parts.

SCPI, assurance-vie, PER, société à l’IS : l’impact de l’enveloppe

La fiscalité décrite jusqu’ici concerne la détention « en direct » de parts de SCPI par une personne physique soumise à l’impôt sur le revenu. Mais il est possible de loger des SCPI dans des enveloppes qui transforment la manière dont les flux sont imposés.

SCPI en assurance-vie : fiscalité de l’assurance, pas de la pierre

Logées dans un contrat d’assurance-vie, les SCPI n’engendrent pas directement de revenus fonciers pour le souscripteur. Les dividendes sont capitalisés dans le contrat, qui est alors imposé selon la fiscalité propre à l’assurance-vie au moment d’un rachat (PFU, abattement après 8 ans, etc.). On perd en revanche le bénéfice d’une éventuelle exonération de prélèvements sociaux sur les SCPI européennes, puisque le PFU de l’assurance comprend déjà ces prélèvements.

SCPI via une société à l’IS

Autre possibilité : acquérir des parts via une société soumise à l’impôt sur les sociétés (IS), souvent une SCI IS ou une holding patrimoniale. Les loyers de la SCPI sont alors taxés à l’IS (25 %, voire 15 % sous conditions sur une première tranche de bénéfice), après déduction d’amortissements et de charges. Les prélèvements sociaux ne s’appliquent pas au niveau de la société.

Les bénéfices peuvent être distribués en dividendes aux associés personnes physiques, avec une imposition au choix : soit au Prélèvement Forfaitaire Unique (PFU) de 30 %, soit au barème progressif de l’impôt sur le revenu avec un abattement de 40 %. À long terme, la combinaison des amortissements et de l’impôt sur les sociétés (IS) peut générer un effet de cliquet fiscal avantageux, notamment pour les héritiers et les structures familiales.

SCPI et IFI : une transparence aussi pour la fortune immobilière

Les parts de SCPI entrent dans l’assiette de l’Impôt sur la Fortune Immobilière (IFI) comme des actifs immobiliers. L’investisseur doit déclarer la valeur des parts au 31 décembre, ajustée pour ne retenir que la fraction réellement investie en immobilier (et non la trésorerie éventuelle). Si l’on dépasse le seuil de 1,3 million d’euros de patrimoine immobilier net, les SCPI participent au calcul de l’impôt.

Certaines stratégies de démembrement (nue-propriété/usufruit) permettent de moduler cette charge : par exemple, le nu-propriétaire de parts n’est pas, en principe, redevable de l’IFI sur ces titres, la charge pesant sur l’usufruitier.

Déclarer ses revenus de SCPI : une mécanique à bien maîtriser

Chaque année, la société de gestion envoie un IFU qui récapitule :

– les revenus fonciers (France et éventuellement étranger) ;

– les revenus financiers éventuels ;

– les plus-values immobilières distribuées par la SCPI ;

– les informations utiles pour la déclaration 2044 (régime réel), 2042, 2042 C et 2047 pour les revenus étrangers.

L’investisseur doit activer les annexes spécifiques (2044, 2047, rubriques plus-values et revenus de capitaux mobiliers) et ventiler correctement les montants, car confondre dividende et revenu foncier ou omettre la case 3VZ peut entraîner surtaxation ou redressement.

Pour les SCPI européennes, le passage par le formulaire 2047 est quasi systématique, afin d’appliquer correctement la méthode de convention (taux effectif ou crédit d’impôt) et de matérialiser l’exonération de prélèvements sociaux sur les loyers étrangers.

Revenus distribués et cessions : articuler rendement et fiscalité

Les SCPI offrent des revenus réguliers qui, affichés en brut, peuvent sembler attractifs (4 à 6 % selon les véhicules, parfois davantage pour certaines stratégies opportunistes). Mais une SCPI détenue en pleine propriété, en direct, par un contribuable dans une tranche marginale élevée verra une bonne part de ce rendement s’évaporer au profit du fisc, entre impôt sur le revenu, prélèvements sociaux et, à terme, plus-values sur les cessions.

L’enjeu, pour l’investisseur, consiste à : identifier les opportunités de marché tout en minimisant les risques associés à ses investissements.

Quatre axes clés pour réduire votre imposition : identifier la nature des flux, choisir le bon régime, arbitrer entre SCPI françaises et européennes, et sélectionner l’enveloppe de détention adaptée.

Distinguez les revenus fonciers, les flux financiers et les plus-values pour appliquer les bonnes règles fiscales.

Optez entre micro-foncier ou réel pour les revenus, et entre PFU ou barème pour les plus-values selon votre situation.

Arbitrez selon l’impact des prélèvements sociaux : les SCPI européennes peuvent offrir un avantage sur ce point.

Direct, assurance-vie, PER ou société à l’IS – choisissez selon votre tranche marginale, horizon de placement et objectifs (retraite, transmission, capitalisation).

La transparence fiscale des SCPI est à double tranchant : elle offre une grande lisibilité, mais impose de ne pas se contenter du taux de distribution mis en avant dans les brochures. Revenus distribués et cessions de parts ne prennent tout leur sens qu’une fois passés au tamis de la fiscalité réelle de l’investisseur, année après année et jusqu’à la sortie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.