Protéger un patrimoine immobilier ne consiste plus seulement à bien acheter et à trouver un locataire. Avec l’allongement des procédures, la hausse du coût des expulsions et l’évolution des garanties publiques comme privées, la gestion du risque de loyers impayés est devenue un pilier à part entière de la stratégie patrimoniale. Entre assurances privées, garanties publiques, sélection des locataires, procédures encadrées au millimètre et nouveaux outils de prévention, le paysage s’est profondément transformé.

Cet article fournit une vision opérationnelle de la protection du patrimoine immobilier contre les loyers impayés, basée sur les données récentes du marché et le cadre juridique en vigueur.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi le risque d’impayé est devenu central pour les bailleurs

Pour un propriétaire, un impayé de loyer n’est jamais un simple “retard de virement”. Une procédure complète peut aujourd’hui durer 18 à 30 mois dans une zone “normale”, et jusqu’à 24 à 36 mois dans les grandes métropoles comme Paris ou l’Île-de-France. Sur cette période, les loyers perdus s’accumulent, les frais de justice s’ajoutent et le logement peut se dégrader.

Les comparaisons de marché montrent que:

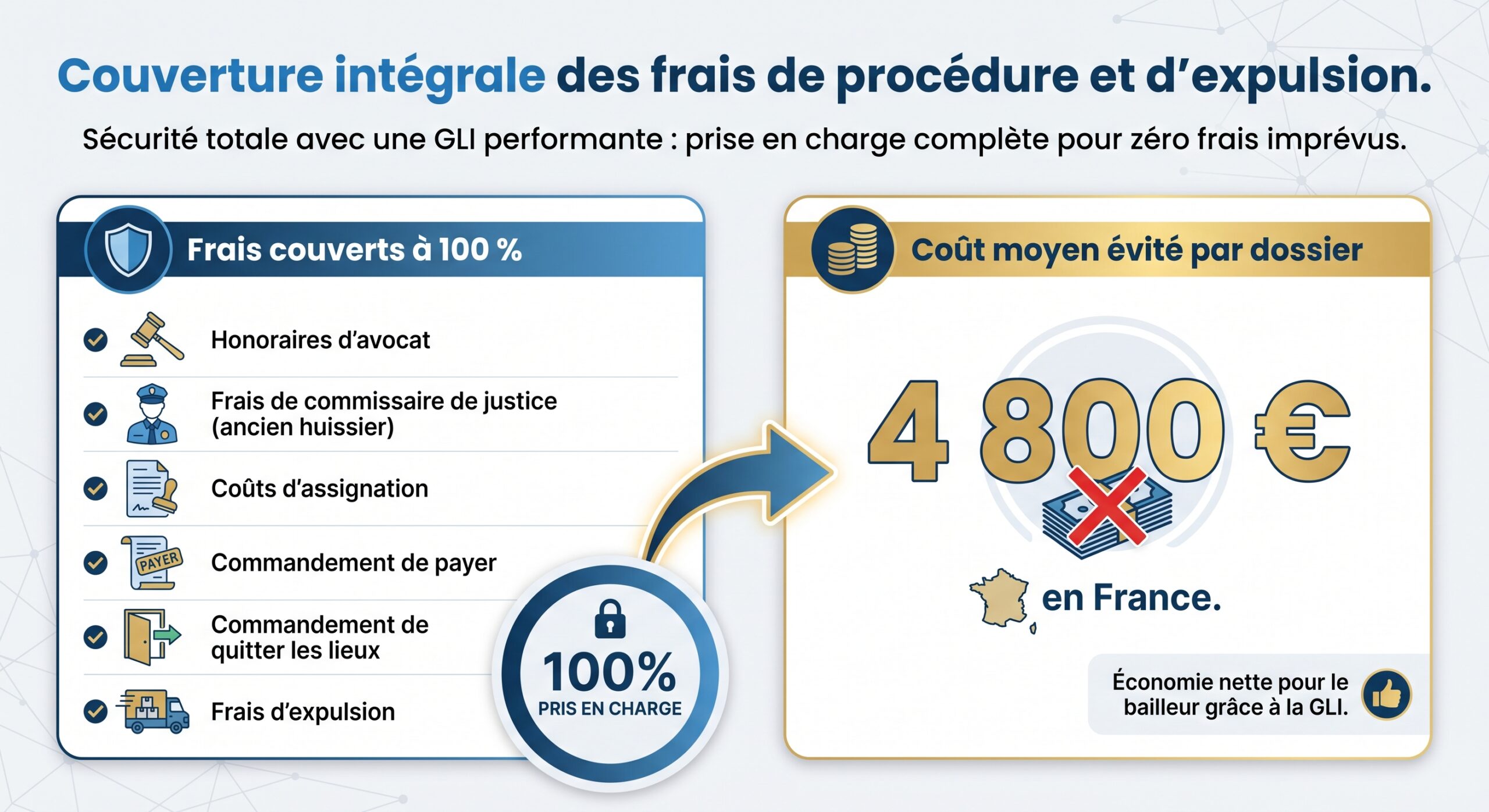

Le coût moyen complet d’une procédure d’expulsion, sans les loyers perdus, est d’environ 4 800 €, avec une fourchette réelle de 2 500 € à 5 000 € et plus dans les dossiers complexes.

À ces montants s’ajoutent des contraintes procédurales lourdes: délais légaux (6 semaines ou 2 mois selon la date du bail pour un commandement de payer), trêve hivernale, délais de grâce possibles jusqu’à 3 ans pour un ancien bail (1 an pour les baux récents), saturation des tribunaux et délais d’obtention de la force publique (jusqu’à 12 mois dans certains départements très tendus).

Dans ce contexte, se contenter d’une simple caution ou du dépôt de garantie revient à exposer son patrimoine à un risque massif. D’où la montée en puissance des Garantie Loyers Impayés (GLI) et la généralisation de la garantie publique gratuite Visale, qui se sont imposées comme deux outils clés de sécurisation.

Comprendre le fonctionnement d’une Garantie Loyers Impayés (GLI)

La GLI est un contrat d’assurance privé facultatif, souscrit par le bailleur auprès d’un assureur. Elle a pour vocation de couvrir les principaux risques locatifs, bien au-delà du simple remboursement des loyers.

Que couvre réellement une GLI?

Une bonne GLI couvre quatre grands blocs de risques, avec des plafonds chiffrés assez homogènes d’un contrat à l’autre:

– 1. Loyers et charges impayés Les contrats sérieux prennent en charge:

– Les loyers et charges impayés, souvent jusqu’à 70 000 à 100 000 € par sinistre.

– Une durée de prise en charge généralement comprise entre 24 et 36 mois de loyers cumulés.

– Dans certaines offres: une couverture illimitée dans le temps jusqu’au plafond global (par exemple 96 000 € chez certains acteurs).

– 3. Dégradations locatives Les dommages causés par le locataire au-delà du dépôt de garantie sont pris en charge dans la limite:

– D’un plafond généralement situé entre 7 000 et 10 000 €.

– Certains contrats annoncent par exemple 10 000 € de plafond pour les dégradations (MILA, ODEALIM, Allianz, AXA, Solly Azar, Smartloc, Unkle, etc.).

– D’autres se situent autour de 7 700 €, notamment pour des offres plus anciennes.

– 4. Vacance locative et accessoires (en option) En formule “complète”, des garanties additionnelles existent:

– Indemnisation de vacance locative après départ ou expulsion du locataire (souvent jusqu’à 3 mois, parfois 6 mois sur des formules très haut de gamme).

– Couverture d’un départ anticipé ou du décès du locataire (1 à 4 mois de loyers selon contrat).

– Protection juridique pour tout litige lié au bail.

Dans la pratique, la plupart des GLI sérieuses incluent au minimum: loyers et charges + frais de procédure + dégradations + protection juridique. La vacance est parfois une option payante.

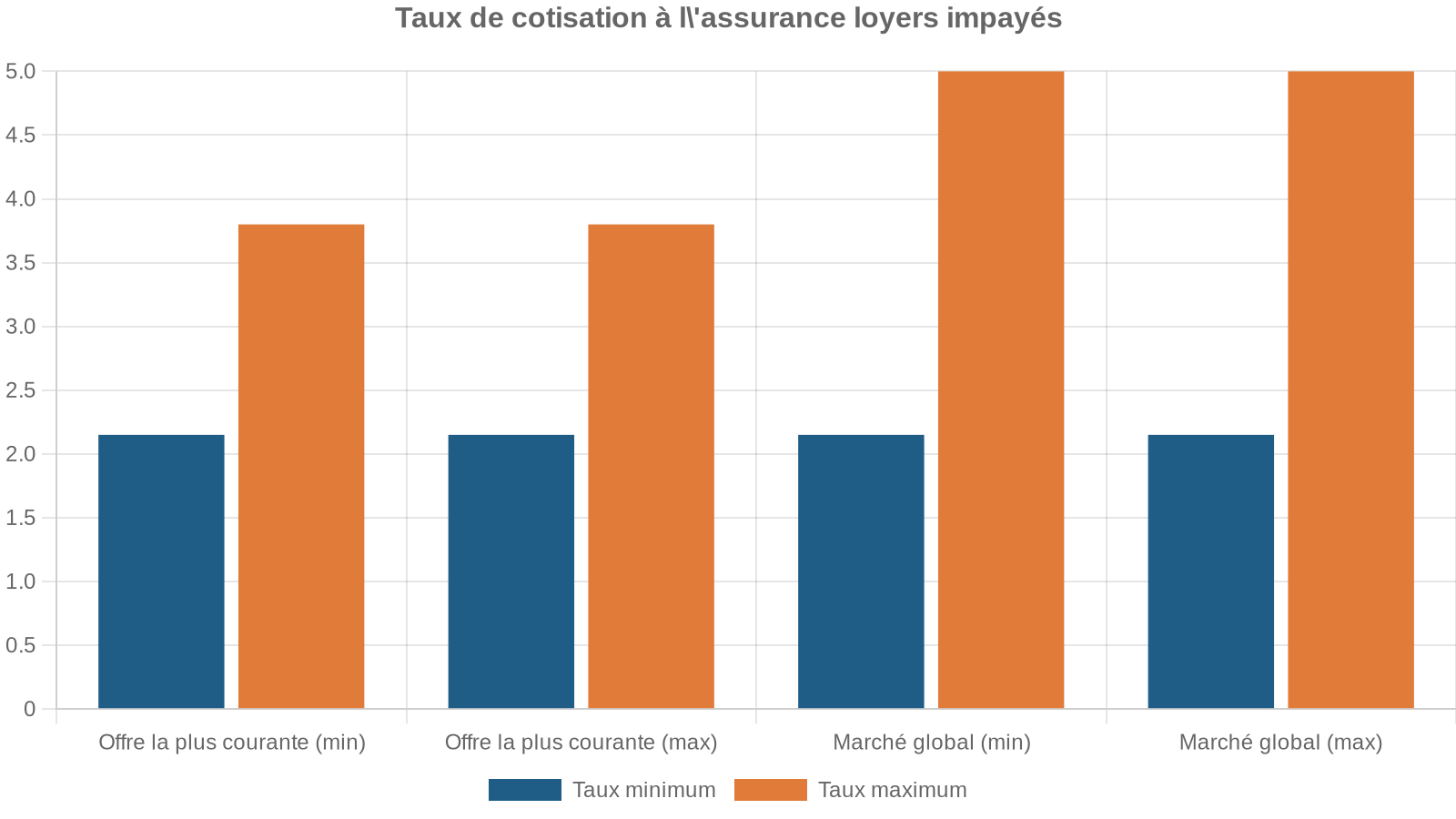

Combien coûte une GLI pour le bailleur?

Les comparateurs de marché et les grilles tarifaires des assureurs convergent sur une fourchette claire:

Pour un bail de 900 €/mois charges comprises, cela donne:

| Loyer mensuel (CC) | Taux GLI bas (2,5 %) | Taux GLI haut (4 %) | Coût annuel estimé |

|---|---|---|---|

| 900 € | ≈ 22,50 €/mois | ≈ 36 €/mois | 270 à 432 €/an |

Les simulations de marché indiquent des coûts annuels de 270 à 410/432 € pour un loyer de 900 €, selon l’assureur et la formule choisie.

Autres éléments clés:

– Les primes de GLI sont intégralement déductibles des revenus fonciers pour les bailleurs au régime réel. En clair, une partie significative du coût est supportée par le fisc.

– Les GLI distribuées via des agences immobilières peuvent descendre vers 1,5 % à 3 % du loyer, mais avec parfois moins de personnalisation.

On distingue habituellement:

– GLI “standard” (loyers + dégradations): 2,5 % à 3,5 %.

– GLI “complète” (loyers + dégradations + PJ + vacance): 3,5 % à 5 %.

Conditions imposées au locataire

En contrepartie de cette couverture, les assureurs imposent des critères stricts de solvabilité:

Taux d’effort inférieur à 35 % (parfois 33 %), revenu net au moins 2,85 à 3 fois le loyer charges comprises, situation professionnelle stable (CDI hors période d’essai ou indépendant depuis au moins 3 ans) et dossier complet incluant fiches de paie, avis d’imposition, quittances de loyer et attestation de non-dette.

Ce filtrage est essentiel pour l’assureur, mais aussi, indirectement, pour la protection du patrimoine immobilier du bailleur: un dossier solide réduit mécaniquement le risque d’impayé.

Limites et interdictions légales

Point crucial du droit français: un bailleur qui souscrit une GLI n’a pas le droit d’exiger en plus une caution physique, sauf cas particulier.

– L’article 22-1 de la loi du 6 juillet 1989, renforcé par la loi ALUR puis la loi ÉLAN, interdit de cumuler:

– GLI privée

– et caution solidaire d’une personne physique pour un même locataire.

– Seule exception: lorsque tous les locataires sont étudiants ou apprentis.

En cas de violation, l’acte de caution est nul de plein droit et l’assureur peut refuser d’indemniser si un garant a déjà payé ou s’il découvre le cumul irrégulier.

Panorama des principales offres de GLI du marché

Pour protéger efficacement son patrimoine immobilier, il ne suffit pas de “prendre une GLI”: toutes les offres ne se valent pas. Les comparateurs spécialisés ont établi des tableaux détaillés, évaluant les contrats selon six critères:

1. Prix (taux de prime). 2. Plafond global de garantie. 3. Plafond pour les dégradations locatives. 4. Durée maximale d’indemnisation. 5. Montant de la protection juridique. 6. Existence ou non d’une franchise.

Exemples d’offres avec plafonds élevés

Plusieurs assureurs se positionnent sur des plafonds de garantie particulièrement confortables:

| Assureur / Formule | Plafond loyers impayés | Plafond dégradations | Durée de garantie | Protection juridique |

|---|---|---|---|---|

| MILA N°1 | Illimité | 10 000 € | Illimitée | 15 000 € |

| INSOR Odealim – GLI | 96 000 € | 10 000 € | Illimitée jusque 96 000 € | 5 000 € |

| Unkle – Premium | 96 000 € | 10 000 € | Illimitée jusque 96 000 € | 5 000 € |

| AXA – GLI Complète | 90 000 € | 10 000 € | Illimitée jusque 90 000 € | 20 000 € |

| Solly Azar – Complète | 90 000 € | 10 000 € | 30 à 36 mois selon contrats | 5 000 € |

| Allianz – Classic | 70 000 € | 10 000 € | Illimitée jusque 70 000 € | Incluse |

| Smartloc – Classic | 70 000 € | 10 000 € | Illimitée jusque 70 000 € | 20 000 € |

| MAIF | 69 000 € | 8 000 € | 24 à 30 mois | Incluse |

| ODEALIM | 70 000 € | 10 000 € | Jusqu’au plafond de 70 000 € | Incluse |

Autre donnée structurante: les plafonds mensuels d’indemnisation, qui conditionnent la protection des biens à loyers élevés:

| Assureur | Plafond mensuel couvert | Durée max. d’indemnisation | Franchise |

|---|---|---|---|

| Allianz | 3 500 €/mois | Jusqu’à 36 mois | 3 mois (bail neuf) |

| Groupama | 3 500 €/mois | Jusqu’à 30 mois | 3 mois (bail neuf) |

| AXA | 3 000 €/mois | Jusqu’à 30 mois | 3 mois (bail neuf) |

| Galian | 3 000 €/mois | Illimitée | 0 € (bail neuf) |

| Cautioneo | 3 000 €/mois | Jusqu’à 30 mois | 0 € |

| Insured (R. Labrosse) | 3 000 €/mois | Jusqu’à 36 mois | 0 € |

| Solly Azar | 2 500 €/mois | Jusqu’à 36 mois | 0 € |

| Luko | 2 500 €/mois | Jusqu’à 30 mois | 0 € |

| MAIF | 2 800 €/mois | Jusqu’à 24 mois | 3 mois |

| Smartloc | 2 000 €/mois | Illimitée jusque 70 000 € | 0 € |

| Matmut | 2 000 €/mois | Non précisé (≈ 24–36 mois) | 0 € |

Les meilleures offres ont tendance à offrir:

Protection complète pour les bailleurs avec des avantages clés

Franchise à 0 € à votre charge, pour une protection sans frais cachés

Indemnisation dès le 1er ou 2e mois suivant l’impayé, pour une tranquillité immédiate

Prise en charge des dégradations de 5 000 à 10 000 €, pour une réparation sereine

Protection juridique jusqu’à 20 000 € chez certains assureurs, pour défendre vos droits

Exemples d’offres comparées côté délai d’indemnisation et profils acceptés

Certains acteurs se distinguent par leur politique d’indemnisation précoce et leur ouverture à des profils de locataires plus “atypiques”:

| Offreur | Taux (sur loyer CC) | Début indemnisation | Dégradations incluses | Profils acceptés | Note utilisateur |

|---|---|---|---|---|---|

| Smartloc | 2,5 % | Dès 1er mois | 7 500 € | Limité aux profils “classiques” | 4,8/5 |

| GarantMe | 2,8 % | Dès 1er mois | 10 000 € | CDD, indépendants | 4,6/5 |

| Cautioneo | 3,0 % | 2e mois | 5 000 € | Assez flexible | 4,4/5 |

| Bailleur Privé | 3,0 % | 2e mois | Option payante | Moyen sur profils atypiques | 4,2/5 |

| Loyer Garanti | 3,5 % | 1er mois | 8 000 € | Refuse profils atypiques | 4,0/5 |

| Garantys | Négocié | 1er mois | Inclus | Atypiques sous conditions | 4,3/5 |

| Visale | Gratuit | 1er mois | Non (pas de dégradations) | Profils éligibles | 3,5/5 |

On voit apparaître deux grandes familles:

– Assureurs classiques de GLI (Solly Azar, AXA, Allianz, MAIF, Groupama, etc.), très structurés sur les plafonds et la durée.

– Acteurs “neo-assurance” ou “garanties privées” (GarantMe, Cautioneo, Unkle, Smartgarant…) qui combinent:

– Analyse fine des dossiers (open banking, lutte anti-fraude documentaire).

– Parcours 100 % en ligne.

– Applications fréquentes à la place de la caution classique.

La garantie Visale: un pilier public gratuit (mais limité)

À côté des GLI privées, la garantie Visale, gérée par Action Logement, est devenue un outil majeur de Protection du patrimoine immobilier contre les loyers impayes.

Ce que Visale couvre concrètement

Visale agit comme un cautionnement public gratuit, pour le bailleur comme pour le locataire. Elle joue sur trois axes:

– 1. Loyers et charges impayés

– En secteur privé: jusqu’à 36 mensualités impayées.

– En secteur social: jusqu’à 9 mensualités.

– Cette couverture ne s’applique que si les impayés surviennent dans les trois premières années du bail.

– Visale couvre l’intégralité des loyers et charges récupérables, dans la limite de plafonds de loyer et de ressources.

– 2. Dégradations locatives (dans certaines versions) Les règles ont évolué, mais historiquement:

– Couverture possible jusqu’à l’équivalent de 2 mois de loyer charges comprises pour les dégradations.

– Aujourd’hui, la priorité reste les impayés; la couverture des dégâts est plus restreinte que celle d’une bonne GLI privée.

Les frais de recouvrement sont pris en charge durant les trois premières années, et Action Logement gère le contentieux à la place du bailleur.

Important: le bailleur est intégralement indemnisé, sans franchise ni délai de carence, dès lors qu’il respecte scrupuleusement le cahier des charges Visale (délais de déclaration, pièces transmises, conformité du bail, etc.).

Plafonds de loyer et ressources: un maillage très précis

Visale ne couvre pas tous les logements ni tous les loyers. Les plafonds sont adaptés aux réalités du marché en 2026, avec trois zones:

| Zone géographique | Plafond loyer non étudiant (CC) | Plafond loyer étudiant (CC) |

|---|---|---|

| Zone 1 – Île-de-France (75, 77, 78, 91, 92, 93, 94, 95) | 1 940 €/mois | 1 000 €/mois |

| Zone 2 – Agglomérations >100 000 hab., Corse, DROM, Saint-Martin | 1 575 €/mois | 840 €/mois |

| Zone 3 – Autres communes de métropole | 1 365 €/mois | 680 €/mois |

Autres contraintes majeures:

Le loyer charges incluses ne doit pas excéder 50 % des revenus du locataire. Pour les salariés du privé de plus de 30 ans, le revenu net mensuel doit être inférieur ou égal à 1 710 € (plafond 2026). Visale reste accessible sans condition de ressources pour les 18-30 ans (toutes situations), les salariés en mobilité professionnelle, les titulaires d’un bail mobilité et les cohabitations intergénérationnelles solidaires labellisées.

Une garantie limitée dans le temps… mais renouvelable

Grande évolution de 2026: Visale est désormais limitée aux trois premières années du bail.

– Avant 2026, un bailleur pouvait être indemnisé pour des impayés survenus à n’importe quel moment du bail, dans la limite de 36 mois cumulés.

– Depuis 2026, seuls les impayés intervenant au cours des 36 premiers mois de location sont couverts.

À l’issue de ces trois ans:

– La garantie s’arrête automatiquement.

– Le locataire peut, s’il est toujours éligible, redemander un nouveau “visa Visale”.

– Le bailleur doit vérifier que ce nouveau visa est effectivement accordé avant de compter à nouveau sur cette protection.

Pour un investisseur patrimonial avec une détention longue, Visale est surtout un outil de sécurisation des premières années, période statistiquement la plus risquée en termes d’impayés

Comparaison Visale / GLI privée pour un patrimoine immobilier

Du point de vue de la protection du patrimoine:

– Atouts majeurs de Visale

– Coût zéro.

– Bonne prise en charge des impayés de loyers et charges sur les 3 premières années.

– Gestion contentieuse assumée par Action Logement.

– Outil puissant pour sécuriser des profils jugés fragile par le marché (jeunes, petites rémunérations).

– Limites par rapport à une GLI

– Durée de couverture limitée aux 3 premières années.

– Plafonds de loyers parfois insuffisants pour les biens haut de gamme.

– Couverture des dégradations bien inférieure à celle d’une GLI (lorsqu’elle existe).

– Pas de couverture de vacance locative, ni d’extensions sophistiquées.

Pour un bailleur multi-biens ou un investisseur fortement exposé, Visale constitue un excellent outil, mais ne remplace pas une stratégie assurantielle structurée dès lors que les loyers sont importants, que la détention est longue et que le patrimoine représente un enjeu majeur.

Autres outils de protection: dépôts, cautions, fichiers, assurance vacance

La Protection du patrimoine immobilier contre les loyers impayes repose sur un arsenal combiné, dont les assurances ne sont qu’un volet.

Dépôt de garantie et caution solidaire: premier rempart, mais très limité

Le dépôt de garantie est encadré:

– 1 mois de loyer hors charges en location nue.

– 2 mois de loyer hors charges en location meublée.

Il ne couvre que: il ne couvre que

– Les dégradations constatées à la sortie (souvent insuffisant au regard des plafonds de dégradations couvertes par une GLI).

– D’éventuels arriérés de loyer, en dernier ressort, si le bien est restitué.

La caution solidaire (garant physiquement engagé) reste très utilisée, surtout lorsque le bailleur n’a pas de GLI. Elle permet de:

– Poursuivre le garant dès le premier impayé.

– Cibler un patrimoine souvent plus solide que celui du locataire.

Mais elle a de sérieuses faiblesses pour la protection du bailleur:

La caution est valide uniquement si le garant reste solvable durant tout le bail. Un acte mal rédigé peut être annulé. Le bailleur souscrivant une GLI ne peut exiger de caution physique, sauf pour étudiants ou apprentis. En cas de sinistre, le bailleur doit engager lui-même les recours contre le garant.

La caution est donc un filet de sécurité utile, mais insuffisant, surtout pour protéger un patrimoine conséquent.

Assurances “vacance locative”

Complément souvent méconnu, l’assurance “vacance locative” vise à compenser la perte de loyers quand le bien reste vide entre deux occupants (hors motifs de travaux lourds à l’initiative du bailleur).

Les ordres de grandeur:

– Coût via une agence: 1 à 1,5 % du loyer annuel.

– Coût en direct auprès d’un assureur: 2,5 à 4 % du loyer annuel (soit environ 180 à 288 € par an selon les loyers).

– Période couverte: en général 1 à 4 mois de vacance maximum.

Certains assureurs proposent des packs combinant GLI + vacance locative:

– Un seul interlocuteur.

– Une couverture globale des risques impactant les revenus locatifs.

– Un coût total souvent inférieur à deux contrats séparés.

Pour un patrimoine dispersé dans des zones peu tendues avec une vacance significative, ces packages constituent un véritable levier de sécurisation des flux.

Fichiers d’incidents de paiement: vers une information plus structurée

Le projet de fichier national des incidents de paiement (type “Arthel”, porté par la Fnaim) illustre une autre tendance: l’industrialisation de la prévention des impayés.

L’idée:

– Mutualiser au niveau national les informations sur les locataires ayant connu des impayés supérieurs à 3 mois de loyers.

– Limiter la durée d’inscription (3 ans) pour respecter un droit à l’oubli.

– Réserver l’accès aux professionnels (administrateurs de biens, agences, assureurs), avec un droit de rectification pour les locataires.

Si ce type d’outil reste encadré par la CNIL et fait débat, il reflète une logique claire: réduire l’asymétrie d’information entre bailleurs et candidats locataires, et donc protéger les patrimoines locatifs contre les récidives d’impayés.

Procédure d’impayé: respecter chaque étape pour être indemnisé

Qu’il s’agisse d’une GLI ou de Visale, la protection du patrimoine immobilier suppose de respecter à la lettre la procédure dès le premier incident. Les assureurs comme les juges sont très attentifs à la chronologie et aux preuves.

De la première relance à la mise en demeure

Les bonnes pratiques recommandent:

– J+5 à J+10: premier rappel courtois (téléphone, mail, SMS) pour vérifier s’il s’agit d’un simple oubli ou d’une difficulté plus grave.

– Si pas de régularisation rapide:

– Envoi d’un courrier de relance écrite.

– Proposer éventuellement un plan d’apurement si la situation semble temporaire (complément de 20 à 30 % du loyer mensuel pendant 6 mois maximum, par exemple).

– Lettre de mise en demeure (idéalement en recommandé AR):

– Mention du montant total dû (loyers + charges).

– Nouveau délai de régularisation (souvent 8 à 15 jours).

– Référence aux aides possibles (CAF, MSA, FSL…).

Cette première phase a deux objectifs:

1. Tenter une solution amiable, parfois moins coûteuse et plus rapide qu’un contentieux. 2. Constituer un dossier solide (copies de mails, SMS, courriers, relevés de compte) indispensable en cas d’activation de la GLI ou de Visale.

Commandement de payer et information des organismes

Si l’impayé persiste, il faut passer au niveau juridique:

Pour activer la clause résolutoire d’un bail, un commandement de payer par commissaire de justice est obligatoire. Il doit être adressé à tous les cotitulaires du bail (époux, colocataires) et contenir les mentions obligatoires de l’article 24 de la loi de 1989 (délais, montants, information sur les aides).

– Délai laissé au locataire:

– 6 semaines pour les baux signés après le 29 juillet 2023.

– 2 mois pour les baux plus anciens.

Parallèlement:

– Déclaration de l’impayé à la CAF ou à la MSA:

– Dès que la dette dépasse 450 € ou 3 mois de loyers (nouvelle définition à compter des impayés déclarés à partir du 1er janvier 2027).

– Obligation de signalement dans les 2 mois, sous peine de sanctions.

– Déclaration du sinistre à la GLI ou à Visale:

– Les GLI exigent une déclaration souvent dans les 15 à 30 jours suivant le premier impayé.

– Visale impose une déclaration dans les 30 jours.

Un manquement à ces délais peut entraîner une déchéance partielle ou totale de garantie, mettant en péril l’indemnisation et, par ricochet, la protection du patrimoine.

Phase judiciaire: résiliation, expulsion, recouvrement

En l’absence de régularisation:

– Assignation devant le juge des contentieux de la protection:

– Pour constater la résiliation du bail (via la clause résolutoire ou judiciairement).

– Obtenir une ordonnance d’expulsion.

– Fixer le montant des arriérés et, le cas échéant, des indemnités d’occupation.

– Le juge peut:

– Valider la résiliation et ordonner l’expulsion.

– Accorder des délais de paiement (jusqu’à 1 an pour les baux récents, jusqu’à 3 ans pour les anciens) si le locataire apparaît de bonne foi et capable de régulariser.

– Suspendre les effets de la clause résolutoire pendant la durée de ces délais.

– Une fois la décision rendue:

– Commandement de quitter les lieux.

– Saisine possible de la CCAPEX pour coordonner les actions de prévention des expulsions.

– Saisine du préfet pour obtenir le concours de la force publique.

L’exécution de l’expulsion reste suspendue pendant la trêve hivernale (du 1er novembre au 31 mars), mais les procédures (assignation, décisions, activation des garanties) continuent.

Du point de vue assurantiel, plus le bailleur est rigoureux sur ces étapes, plus la GLI ou Visale pourra jouer pleinement son rôle de protection du patrimoine.

Prévention: la meilleure “assurance”, avant même la GLI

Même avec la meilleure GLI du marché, la protection d’un portefeuille immobilier passe d’abord par une prévention fine du risque de loyers impayés.

Sélection rigoureuse du locataire

Les pratiques recommandées convergent:

– Appliquer strictement la règle des 30 à 33 % de taux d’effort.

– Vérifier les trois dernières quittances de loyer et demander:

– Une attestation de non-dette de l’ancien bailleur.

– Les trois derniers bulletins de salaire.

– Le dernier avis d’imposition.

– Analyser la stabilité de la situation:

– CDI hors période d’essai.

– Ancienneté suffisante pour les indépendants (3 ans et plus).

Gestion documentaire et traçabilité

Un autre pan souvent sous-estimé de la Protection du patrimoine immobilier contre les loyers impayes concerne la preuve:

– Conserver toutes les quittances, même en cas de paiement régulier.

– Archiver:

– Mails, SMS, lettres simples et AR.

– Relevés de compte montrant les encaissements de loyers.

– Procès-verbaux des commissaires de justice.

– Attestations CAF/MSA et courriers de Visale/assureur.

– Centraliser ces informations dans un outil de gestion (logiciel de gérance, extranet) pour:

– Visualiser en temps réel l’ancienneté des impayés.

– Déclencher automatiquement les étapes (relances, mise en demeure, commandement, déclaration à l’assurance) à des dates fixes.

Cette discipline documentaire n’est pas seulement “du bon sens”: elle conditionne directement l’issue du contentieux et la capacité de l’assurance à indemniser intégralement les pertes.

Stratégie globale de protection patrimoniale: combiner outils et arbitrages

Protéger efficacement un patrimoine immobilier contre les loyers impayés ne passe pas par une solution unique, mais par un mix d’outils adapté au type de biens, à leur localisation et au profil des locataires.

Quelques grandes logiques se dégagent:

– 1. Pour un petit patrimoine avec loyers modestes, locataires jeunes ou en mobilité

– Visale est un outil extrêmement puissant:

– 0 € de coût.

– Bonne couverture des impayés les 3 premières années.

– Peut être complété par:

– Une caution solidaire lorsque la loi le permet.

– Une gestion très rapprochée et une bonne prévention.

Recommandations pour les biens à loyers élevés (≥ 1 500 €/mois)

Devenez quasiment indispensable avec des plafonds de loyers plus élevés (2 500 à 3 500 €/mois), des plafonds globaux généreux (jusqu’à 96 000 € voire illimité), une couverture des dégradations jusqu’à 10 000 € et une prise en charge complète des frais de contentieux.

Possibilité d’ajouter cette option pour les biens situés en zone plus fragile, complétant la protection du patrimoine.

– 3. Pour les bailleurs très prudents ou 100 % digitaux

– Les comparateurs de GLI et les néo-acteurs (Mila, Smartloc, GarantMe, Cautioneo, Luko, etc.) permettent:

– Souscription et gestion intégralement en ligne.

– Analyse ultra-précise des dossiers (lutte antifraude, open banking).

– Taux compétitifs à partir de 2,15 % – 2,5 %.

– 4. Pour les dossiers “atypiques” (indépendants récents, CDD, multi-activités)

– Certaines offres se spécialisent dans l’acceptation de ces profils:

– GarantMe, Garantys, Cautioneo, Visale (pour certaines catégories).

– L’assureur devient alors un partenaire clé pour sécuriser des revenus locatifs que le marché classique refuserait.

Pour un bailleur, payer 300 € de GLI par an est préférable à risquer une perte de 15 000 à 25 000 € dans un dossier litigieux, car l’arbitrage doit se baser sur le coût total du risque rapporté à la valeur du patrimoine.

—

En définitive, la Protection du patrimoine immobilier contre les loyers impayés repose sur un triptyque:

– Prévention: sélection rigoureuse des locataires, vérification des dossiers, maîtrise du taux d’effort.

– Sécurisation: recours structuré aux GLI privées et/ou à la garantie Visale, complétée au besoin par une assurance vacance.

– Procédure maîtrisée: réaction immédiate au premier impayé, respect des délais légaux, documentation exhaustive de chaque étape.

Les bailleurs qui intègrent ce triptyque dans leur stratégie patrimoniale transforment un risque potentiellement dévastateur en un aléa maîtrisé, compatible avec une vision de long terme de leur investissement immobilier.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.