Dans un contexte de mobilité internationale croissante, de tensions géopolitiques et d’incertitude fiscale, de plus en plus de cadres, chefs d’entreprise et familles fortunées cherchent un outil capable de sécuriser leur patrimoine tout en restant adaptable à leurs changements de résidence. Le contrat luxembourgeois s’est imposé comme l’un des rares dispositifs capables de cocher toutes ces cases, sans rupture juridique ni choc fiscal au gré des expatriations et des retours.

Il ne s’agit pas d’un contrat unique, mais d’un ensemble de contrats d’assurance-vie et de capitalisation luxembourgeois. Ils sont caractérisés par une architecture protectrice (triangle de sécurité, super privilège) et une fiscalité neutre alignée sur le pays de résidence de l’épargnant. Pour un expatrié, l’avantage clé est que le contrat suit la personne, et non l’inverse.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cadre juridique pensé pour le patrimoine international

Le socle du contrat luxembourgeois est d’abord juridique. Le Grand-Duché a transposé les grandes directives européennes en matière d’assurance et d’investissement, mais en allant plus loin sur deux volets clés : la protection des avoirs et la neutralité fiscale.

Bien que le contrat reste un contrat d’assurance-vie classique sur les plans civil et fiscal, les actifs correspondant aux engagements envers les assurés sont isolés chez une banque dépositaire agréée, séparés juridiquement des fonds propres de l’assureur, offrant ainsi une protection en cas de difficultés financières de l’assureur.

En parallèle, la primauté des conventions fiscales internationales est pleinement respectée. Un assuré français, suisse ou résident d’un autre État membre de l’OCDE est imposé selon la fiscalité de son pays de résidence, les conventions bilatérales évitant les doubles impositions. Le Luxembourg n’ajoute pas sa propre couche d’impôt sur les souscripteurs non résidents : il se contente de jouer le rôle d’enveloppe neutre.

Cette combinaison – protection maximale des avoirs, neutralité fiscale, reconnaissance par les traités internationaux – explique pourquoi le contrat luxembourgeois est devenu un outil de référence dès qu’un patrimoine dépasse les frontières.

Triangle de sécurité et super privilège : une protection unique en Europe

Pour un expatrié qui place une part significative de son patrimoine dans un contrat d’assurance, la question n’est pas seulement celle du rendement ou de la fiscalité, mais aussi celle du risque ultime : que se passe-t-il si l’assureur fait faillite ?

C’est précisément sur ce point que le Luxembourg a bâti sa réputation, avec deux mécanismes spécifiques : le triangle de sécurité et le super privilège.

Cette architecture produit ensuite un effet juridique puissant : le super privilège. En cas de défaillance de l’assureur, les souscripteurs et bénéficiaires sont créanciers de premier rang sur ces actifs cantonnés, avant tous les autres créanciers, y compris l’État luxembourgeois. Et surtout, il n’existe pas de plafond contractuel de garantie : le recouvrement est limité uniquement par la valeur réelle des actifs du contrat, pas par un seuil réglementaire.

Au Luxembourg, la garantie porte sur 100% des avoirs d’assurance-vie sans plafond, avec un statut de créancier super privilégié.

Cette différence se lit facilement dans un tableau synthétique.

| Critère | Contrat français | Contrat luxembourgeois |

|---|---|---|

| Limite de garantie en cas de faillite | 70 000 € par assureur (FGAP) | 100 % des avoirs, sans plafond |

| Rang du souscripteur | Créancier ordinaire | Créancier super privilégié (1er rang) |

| Séparation des actifs | Non, au bilan de l’assureur | Oui, chez une banque dépositaire agréée |

| Loi Sapin 2 (blocage possible) | Oui, blocage ou restriction des rachats | Non, le dispositif ne s’applique pas au Luxembourg |

Pour les expatriés et les familles disposant de plusieurs centaines de milliers ou de millions d’euros à sécuriser, cette absence de plafond et ce rang de priorité constituent un argument déterminant, bien plus structurant que quelques dixièmes de point de performance à court terme.

Neutralité fiscale : un contrat qui suit la résidence de l’expatrié

Le second pilier du contrat luxembourgeois tient à sa neutralité fiscale. Concrètement, le Grand-Duché ne prélève ni impôt à l’entrée, ni retenue à la source sur les gains générés dans le contrat, ni taxation spécifique à la sortie pour les non-résidents. La fiscalité s’applique uniquement dans le pays de résidence fiscale de l’assuré au moment du rachat ou du dénouement du contrat.

Pour un résident fiscal français, cela signifie que la fiscalité applicable à un contrat luxembourgeois est exactement la même que celle d’un contrat d’assurance-vie souscrit en France. Les gains ne sont imposés qu’en cas de rachat total ou partiel, et seule la fraction de gains incluse dans la somme retirée est taxée. Cette quote-part est déterminée selon la formule classique qui ventile, dans le rachat, la part de capital et la part de plus-value.

Les gains sont soumis au PFU de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux) ou au barème progressif sur option. Après 8 ans, un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) s’applique, et le taux peut être réduit à 7,5% sur une partie des primes si les versements n’excèdent pas 150 000 €.

L’extrait suivant résume la situation pour un résident fiscal français.

| Paramètre (résident français) | Contrat français | Contrat luxembourgeois |

|---|---|---|

| Imposition des gains en cas de rachat | Oui | Oui |

| Base imposable | Part de gains dans le rachat | Idem |

| Prélèvements sociaux (17,2 %) | Oui | Oui |

| PFU 30 % (ou barème) | Oui | Oui |

| Abattement après 8 ans (4 600 € / 9 200 €) | Oui | Oui |

| Règles de succession (art. 990 I / 757 B CGI) | Oui | Oui, sans surimposition |

| Exit tax (art. 167 bis CGI) | Exclut les contrats vie | Exclut aussi les contrats vie |

Tant que l’expatrié reste résident fiscal français, le contrat luxembourgeois n’offre donc pas de « cadeau fiscal » particulier par rapport à son équivalent français. Son intérêt se situe sur d’autres terrains : protection juridique, univers d’investissement, multidevise, et surtout portabilité internationale.

Dès que le souscripteur devient non-résident fiscal de France, les prélèvements sociaux de 17,2 % ne s’appliquent plus. La taxation des produits du contrat relève alors de la législation du pays d’accueil et des conventions fiscales. Dans certains États où l’assurance-vie est peu imposée, un rachat peut être très allégé, voire nul, sous réserve des clauses anti-abus.

Pour un expatrié qui envisage plusieurs déplacements successifs (par exemple Londres, puis Genève, puis retour à Paris), l’avantage clé est que le contrat ne change pas de nature : il reste ouvert, ne subit aucun transfert, aucune perte d’antériorité fiscale, aucune taxe de sortie spécifique. Seule la couche fiscale applicable au moment du rachat se reconfigure automatiquement en fonction de la résidence du moment.

Portabilité et vie internationale : un contrat pour toute une carrière

Sur le plan pratique, la portabilité du contrat luxembourgeois est l’un des arguments les plus forts pour les expatriés. Là où un contrat français reste juridiquement et fiscalement ancré en France, même si son souscripteur part travailler à l’étranger, le contrat luxembourgeois est conçu dès l’origine pour traverser les frontières.

Un souscripteur peut conserver son contrat sans rupture lors de son installation à l’étranger : pas de transfert, ni de réouverture, ni de perte de l’ancienneté fiscale. L’assureur luxembourgeois met à jour la documentation et adapte le contrat au nouveau cadre fiscal de résidence.

Ce fonctionnement se décompose généralement en plusieurs étapes successives. L’assuré signale d’abord à l’assureur son changement de résidence fiscale dès son installation. L’assureur et la banque dépositaire effectuent ensuite une revue de conformité (KYC/AML, compatibilité du pays avec leurs règles d’acceptation) qui peut prendre quelques semaines. Le contrat est alors mis à jour si nécessaire : documentation, mentions fiscales, format des reportings. Enfin, la déclaration automatique dans le cadre du standard CRS bascule vers le nouveau pays de résidence à compter du 1er janvier suivant.

Pendant toute cette durée, les investissements restent actifs, les arbitrages sont possibles et la vie financière du contrat continue normalement : aucun frais de sortie, pas de déclenchement forcé des gains latents, et la date de souscription pour les huit ans est maintenue.

En résumé, un contrat souscrit à Paris reste le même à Dubaï, Lisbonne ou Montréal. Seules l’adresse de l’assuré et la fiscalité applicable à ses rachats s’ajustent au fil des déplacements.

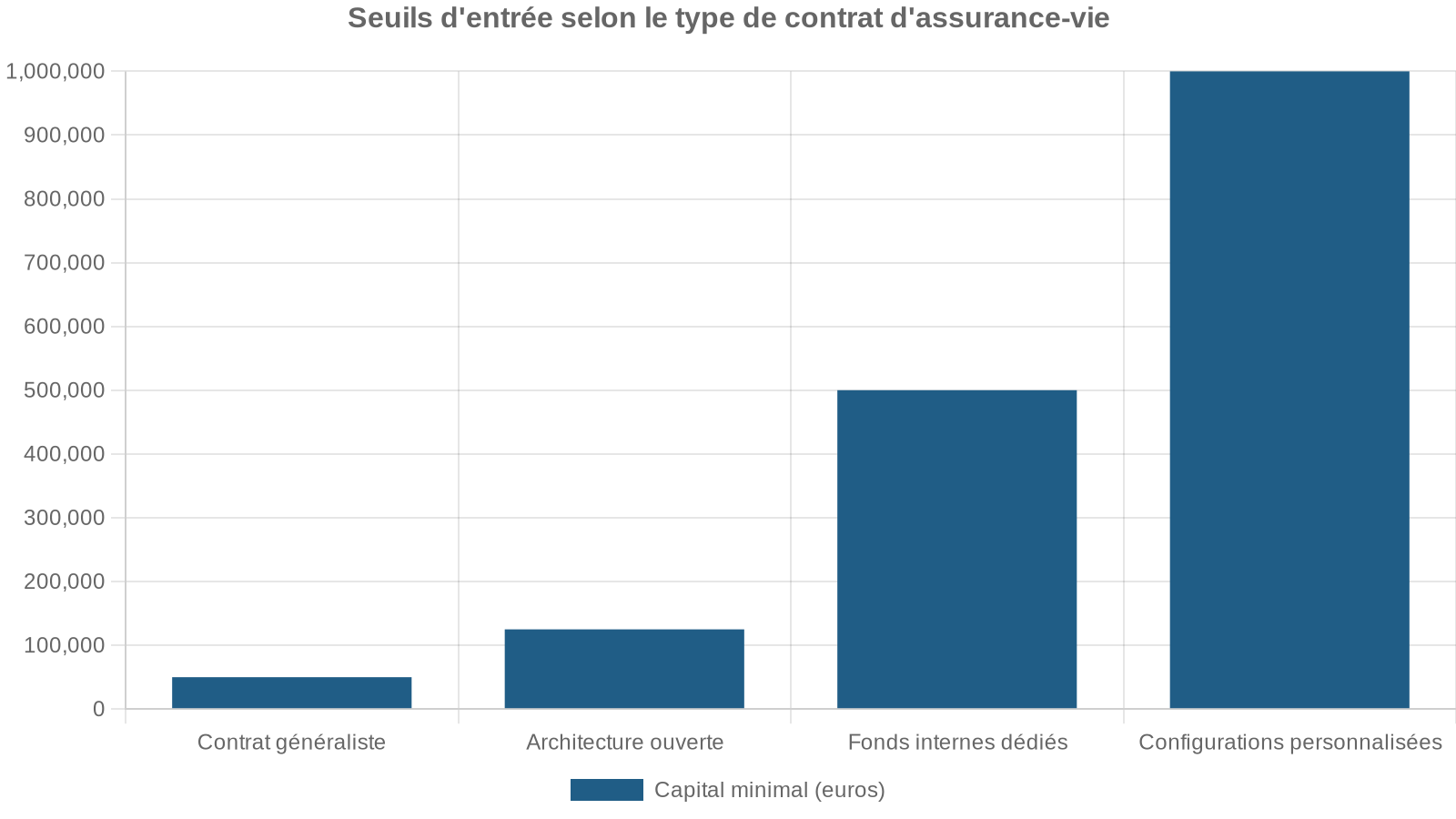

Une enveloppe taillée pour les gros patrimoines et les profils mobiles

Si le contrat luxembourgeois est parfois présenté comme « la » solution patrimoniale des expatriés, il n’est pas pour autant universel. Les conditions d’accès, la complexité des supports et les frais globaux font clairement de cet outil un véhicule haut de gamme.

Cette segmentation se retrouve dans la classification adoptée par la CAA, qui distingue différentes catégories d’investisseurs selon leurs avoirs liquides et les montants investis, avec en face, un univers d’actifs plus ou moins large.

| Catégorie CAA (simplifiée) | Avoirs liquides minimaux | Ticket minimal contrat | Univers d’investissement accessible |

|---|---|---|---|

| N (retail) | Aucun seuil | < 125 000 € | Fonds en euros, OPCVM, SICAV, ETF classiques |

| A | ≥ 250 000 € | ≥ 125 000 € | N + premiers FIC / FID standardisés |

| B | ≥ 500 000 € | ≥ 250 000 € | A + produits structurés, fonds plus techniques |

| C | ≥ 1 250 000 € | ≥ 250 000 € | B + private equity, non coté, immobilier papier |

| D | ≥ 2 500 000 € | ≥ 1 000 000 € | C + actifs illiquides, immobilier physique, alternatifs |

Pour un expatrié « HNW » (high net worth) – cadre dirigeant, entrepreneur venant de céder une entreprise, héritier d’un patrimoine familial – ces seuils correspondent souvent à la réalité de sa situation : un capital financier à placer d’au moins 250 000 à 500 000 euros, parfois bien davantage. Pour un épargnant plus modeste, en revanche, un bon contrat français en ligne, très peu chargé en frais et déjà bien diversifié, restera généralement plus pertinent.

Le contrat luxembourgeois cible les contribuables ayant une forte capacité d’épargne, souvent assujettis à l’IFI, susceptibles de s’expatrier ou déjà non-résidents. Ils recherchent une architecture d’investissement institutionnelle incluant private equity, multidevises, fonds alternatifs et possibilité de nantissement pour prêt Lombard.

Un investissement multidevises au cœur d’un monde instable

Le contrat luxembourgeois répond aussi à une préoccupation très concrète des expatriés : la gestion des risques de change. Beaucoup de contrats français sont purement libellés en euros, ce qui complique la vie d’un cadre payé en dollars, en francs suisses ou en livres sterling, et vivant dans une zone où les dépenses courantes sont dans une autre devise.

Au Luxembourg, la multidevise est une fonctionnalité native : le contrat peut être libellé en euros, dollars américains, francs suisses, livres sterling ou autres devises majeures. Les unités de compte peuvent être diversifiées par devise via des fonds indiciels, obligations ou actions en monnaie locale. Certains assureurs proposent également des fonds en euros ou assimilés avec garantie en devise étrangère.

Pour l’expatrié, cela permet de structurer son patrimoine en cohérence avec ses flux (salaires, bonus, dividendes) et ses besoins futurs (achat immobilier dans un pays donné, scolarité internationale en devises, retraite dans un autre État). Il devient possible de réduire l’exposition au seul euro si l’on craint une dépréciation, ou au contraire de profiter d’un contexte monétaire favorable.

Dans un environnement où les politiques monétaires des grandes banques centrales divergent, cette capacité à piloter l’allocation par devise à l’intérieur d’un même contrat constitue un avantage stratégique difficile à reproduire avec un simple contrat français.

Un univers d’investissement « institutionnel » pour les particuliers mobiles

L’autre grande force du contrat luxembourgeois est son architecture d’investissement dite « ouverte ». Là où un contrat français standard se limite à un panel restreint d’OPCVM, d’ETF et éventuellement de supports immobiliers (SCPI, SCI, OPCI), le contrat luxembourgeois ouvre une palette largement plus large, proche de ce qui est accessible aux investisseurs institutionnels.

Selon la catégorie CAA de l’assuré, le contrat peut inclure des fonds internes collectifs (FIC) gérés par des maisons reconnues, des fonds internes dédiés (FID) sur mesure pour un souscripteur ou un groupe familial, et des fonds d’assurance spécialisés (FAS) investis dans des stratégies sophistiquées comme le private equity, la dette privée, les infrastructures, l’immobilier international, les hedge funds et les fonds alternatifs.

Les investisseurs les plus fortunés peuvent ainsi accéder, via leur contrat, à des parts « clean share » de fonds institutionnels, à des club deals non cotés, à des allocations structurées sur mesure, le tout enveloppé dans un cadre assurantiel qui facilite la transmission, le reporting et la coordination patrimoniale à l’échelle internationale.

Pour illustrer la différence, il suffit de mettre en regard l’univers typique d’un contrat français et celui d’un contrat luxembourgeois.

| Aspect | Contrat français classique | Contrat luxembourgeois |

|---|---|---|

| Devise de référence | Principalement EUR | EUR, USD, GBP, CHF, autres possibles |

| Fonds en euros | Oui, large offre, bonne performance moyenne | Offre plus limitée, souvent moins attractive |

| OPCVM / SICAV | Oui, gamme prédéfinie par l’assureur | Oui, gamme très étendue, accès à fonds institutionnels |

| ETF | Oui, en développement | Oui, souvent au cœur des allocations |

| Private equity / non coté | Très limité, souvent inaccessible | Accessible via FAS / FID selon profil CAA |

| Immobilier international | Rare via UC | Accessible via fonds spécialisés |

| Hedge funds, alternatifs | Quasi inexistants pour particuliers | Accessibles sous conditions de catégorie |

| Fonds internes dédiés (FID) | Exceptionnel | Pilier central pour gros patrimoines |

Cette richesse de l’offre permet à l’expatrié d’adapter finement son profil de risque et sa diversification géographique, tout en gardant une enveloppe juridique unique, portable, et pilotée par un ou plusieurs gérants choisis.

Des frais à la hauteur du service, mais à surveiller

Cette sophistication a un coût. Les contrats luxembourgeois affichent en général des frais plus élevés que les meilleurs contrats français en ligne, même si la concurrence et la montée en gamme des patrimoines ont permis de limiter les excès observés autrefois.

Les frais se décomposent en plusieurs couches. On trouve d’abord les frais d’entrée, qui peuvent théoriquement monter jusqu’à 4,5–5 % des versements. Dans la pratique, pour les gros capitaux, ces frais sont très négociés, voire ramenés à zéro chez certains assureurs ou partenaires.

Les frais de gestion annuels d’une enveloppe d’assurance-vie se situent généralement entre 0,50 % et 1 %, avec des structures dégressives selon l’encours.

Pour un mandat de gestion complet sur un million d’euros, les frais globaux (enveloppe + gestion + supports + banque) peuvent ainsi se situer entre 1,2 % et 3 % par an, selon le degré de sophistication et de personnalisation recherché. À partir d’environ 250 000 euros de patrimoine financier, les contrats luxembourgeois deviennent compétitifs, avec des frais qui peuvent descendre autour de 0,7 % sur des architectures standardisées. Au-delà d’un million d’euros, une partie du marché offre désormais des configurations où le coût complet tombe sous 0,5 %, tout en conservant l’arsenal juridique et l’univers d’investissement étendu.

L’enjeu n’est pas le niveau absolu des frais mais leur adéquation au service : sécurisation illimitée des avoirs, portabilité fiscale, accès à des classes d’actifs inaccessibles en France, multidevise et structuration sur mesure de la transmission. Un diagnostic sérieux est nécessaire avant ou après souscription : vérification des frais réels, comparaison des performances à des indices pertinents, analyse de l’intensité de la gestion, et examen des conditions de sortie et de succession.

Transmission internationale : l’outil naturel des familles dispersées

Pour un expatrié, la question de la succession ne s’arrête pas à la seule fiscalité. Elle implique souvent des héritiers vivant dans plusieurs pays, des patrimoines éclatés, des droits civils différents et des conventions fiscales plus ou moins favorables. Le contrat luxembourgeois se révèle particulièrement bien adapté à cette complexité.

Sur le plan civil, l’assurance-vie fonctionne comme une assurance classique où le bénéficiaire est un créancier, pas un héritier. Les capitaux échappent partiellement au partage successoral mais restent soumis à la réserve dans certains pays. Les clauses bénéficiaires permettent un démembrement (usufruit/nue-propriété), une répartition par branches ou des conditions sur mesure, outil de micro-ingénierie successorale maîtrisé par les notaires.

Fiscalement, pour un résident français au moment du décès, un contrat luxembourgeois de type assurance-vie bénéficie des mêmes régimes que son équivalent français : article 990 I avec abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans, taxation à 20 % puis 31,25 % au-delà, exonération totale pour le conjoint ou partenaire pacsé, et autres cas spécifiques d’exonération pour certains frères et sœurs remplissant des conditions strictes. Les primes versées après 70 ans sont, quant à elles, soumises à l’article 757 B, avec une logique différente de seuil global.

Pour les familles dispersées (enfants à Londres, Montréal, Genève), les capitaux sont versés directement dans leur devise locale, sans blocage lié à la loi Sapin 2 ni intervention du fisc luxembourgeois. La neutralité fiscale et les conventions bilatérales évitent les frictions entre le Luxembourg et le pays de résidence du bénéficiaire, la taxation se limitant au pays de perception.

En parallèle, le système successoral luxembourgeois lui-même est attractif pour les résidents du pays, notamment en ligne directe, mais pour un expatrié dont la résidence fiscale est ailleurs, ce sont surtout les règles du pays de résidence qui jouent. Le contrat luxembourgeois, en restant neutre, permet de se concentrer sur l’optimisation du côté français, suisse ou autre, sans ajout de couches locales.

Contrat luxembourgeois et statut d’impatrié au Luxembourg

L’attractivité fiscale du Grand-Duché ne se limite pas aux contrats d’assurance. Un régime spécifique d’impatriation vise les salariés hautement qualifiés recrutés ou détachés au Luxembourg. Depuis 2025, ce régime permet d’exonérer 50 % de la rémunération brute éligible, dans la limite d’une base de 400 000 euros par an, soit au maximum 200 000 euros d’exonération annuelle, pour une durée pouvant aller jusqu’à la fin de la huitième année suivant l’entrée en fonctions.

Ce dispositif concerne uniquement l’impôt sur le revenu (pas les cotisations sociales) et s’adresse aux résidents fiscaux luxembourgeois. Conditions : ne pas avoir résidé ou travaillé au Luxembourg ou dans un rayon de 150 km les 5 années précédentes, travailler majoritairement au Luxembourg, percevoir un salaire minimal de 75 000 € (hors avantages), ne pas remplacer un salarié local, et limiter les impatriés à 30 % des effectifs (sauf exceptions).

Pour ces cadres impatriés, la combinaison d’un régime de rémunération attractif et d’un contrat luxembourgeois multidevises, surprotégeant le capital, constitue un puissant levier de constitution de patrimoine. En fin de mission, si l’intéressé repart dans un autre pays, il garde son contrat, sa séniorité fiscale et l’intégralité de ses allocations d’actifs, tout en basculant automatiquement sous la fiscalité de sa nouvelle résidence.

Contrat de capitalisation luxembourgeois : l’option des sociétés et holdings

Un point souvent méconnu des expatriés entrepreneurs concerne l’accessibilité du montage via personne morale. L’assurance-vie luxembourgeoise classique est réservée aux personnes physiques. En revanche, le contrat de capitalisation luxembourgeois (souvent abrégé en CCL) permet à des sociétés comme des SAS, SARL, SCI soumises à l’impôt sur les sociétés, ou encore des holdings patrimoniales, de loger une partie de leurs excédents de trésorerie dans une enveloppe bénéficiant du même triangle de sécurité et de la même ouverture d’investissement.

Ce contrat, régi par la loi luxembourgeoise du 7 décembre 2015, permet à une structure patrimoniale française d’investir dans une architecture luxembourgeoise tout en conservant son antériorité fiscale, sur la base de l’article 1133 CGI et de la doctrine BOFiP, sans déclencher l’exit tax.

Pour des entrepreneurs expatriés ayant gardé une société en France ou une structure d’investissement, la combinaison société + CCL luxembourgeois permet d’organiser la gestion de trésorerie, l’accès à un univers d’investissement institutionnel, puis la transmission ultérieure dans un cadre maîtrisé, y compris via des montages de démembrement.

Limites et contreparties : un outil puissant, pas une baguette magique

Il serait trompeur de présenter le contrat luxembourgeois comme une solution universelle et miraculeuse. Il s’adresse principalement à une clientèle patrimoniale élevée, prête à assumer un certain niveau de complexité de gestion, de frais, et les contraintes documentaires importantes imposées par le Luxembourg.

L’ouverture du contrat est plus stricte qu’en France : l’assureur, la banque dépositaire et le régulateur doivent tracer l’origine de chaque euro investi, vérifier l’identité du souscripteur et la cohérence de son profil, patrimoine et stratégie. Cela nécessite un dossier KYC complet comprenant pièces d’identité, justificatifs de domicile, avis d’imposition, relevés bancaires, preuves d’origine des fonds sur douze mois et questionnaires de risque détaillés.

Le délai d’ouverture est en conséquence plus long, souvent de quatre à huit semaines entre la décision de souscrire et la mise en place effective. Les procédures de signature électronique existent mais avec un niveau de sécurité renforcé. Le contrat n’est par ailleurs pas accessible à tous les résidents du monde, certains pays étant exclus selon les politiques des assureurs (risques de conformité, sanctions internationales).

Pour un résident français sans projet d’expatriation, avec un patrimoine financier modéré et sans besoin de multidevise ou de private equity, les avantages d’un contrat luxembourgeois sont limités. La simplicité et le faible coût d’un bon contrat français en ligne sont alors préférables, car la complexité et les frais supplémentaires du Luxembourg ne sont pas justifiés.

Pourquoi les expatriés y voient une « solution patrimoniale » complète

Malgré ces limites, on comprend mieux pourquoi, du point de vue des expatriés et des familles internationales, le contrat luxembourgeois est souvent perçu comme une solution patrimoniale centrale plutôt qu’un simple placement parmi d’autres.

Cet outil combine une protection juridique maximale des capitaux, avec un triangle de sécurité et un super privilège plaçant le souscripteur en tête des créanciers sans limite de montant, et une stricte neutralité fiscale : pas de surimposition locale, application mécanique de la fiscalité du pays de résidence et conventions bilatérales contre la double imposition.

Il est ensuite portable à l’échelle internationale, sans rupture de contrat ni perte d’antériorité. Qu’un expatrié parte, revienne, ou rebondisse d’un pays à un autre, c’est la résidence qui change, pas le contrat. Dans le même temps, l’univers d’investissement accessible dépasse largement celui des contrats domestiques : multidevises, private equity, dette privée, hedge funds, immobilier international, fonds institutionnels, le tout structurable via des fonds internes collectifs ou dédiés.

Ce montant correspond à l’abattement par bénéficiaire avant 70 ans en France pour les clauses bénéficiaires, facilitant une transmission transfrontalière optimisée.

Pour ces raisons, dans un monde où les trajectoires de vie ne se limitent plus à une seule frontière, le contrat luxembourgeois s’impose, pour les expatriés qui en ont les moyens, comme un véritable « couteau suisse » patrimonial : à la fois coffre-fort, hub d’investissement global, et passerelle de transmission internationale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.