Comprendre ce que l’on peut réellement déduire du résultat fiscal de l’entreprise est devenu un enjeu stratégique. Entre charges courantes, immobilisations amortissables, frais de véhicules, intérêts versés aux associés, provisions, loyers ou encore fiscalité verte sur les voitures, la frontière entre ce qui est admis en déduction et ce qui doit être réintégré peut vite devenir floue. Ce guide propose une lecture structurée des règles applicables, en s’appuyant sur les textes de référence (CGI, PCG, BOFiP) et les dispositifs récents.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Les conditions générales de déduction d’une charge

Avant de regarder catégorie par catégorie, il faut intégrer une idée clé : une charge n’est déductible que si elle respecte un bloc de conditions cumulatives. L’administration ne s’intéresse pas à la bonne foi mais aux faits, aux justificatifs et au lien avec l’activité.

Concrètement, une dépense professionnelle n’est fiscalement déductible que si :

Pour qu’une charge soit déductible du résultat fiscal, elle doit être engagée dans l’intérêt de l’entreprise et relever de la gestion normale, entraîner une diminution de l’actif net (sans être un investissement à long terme), être rattachée au bon exercice comptable, être justifiée par une pièce probante (facture, contrat, reçu), et ne pas être expressément exclue par le Code général des impôts.

Cela signifie qu’une dépense peut très bien être utile en pratique, mais refusable fiscalement si elle est jugée somptuaire, excessive ou insuffisamment justifiée. Les dépenses strictement privées du dirigeant, les amendes, certaines dépenses de luxe ou encore une partie des frais de véhicules entrent typiquement dans cette catégorie.

Charge ou immobilisation : un choix déterminant

Sur le plan fiscal comme comptable, tout ne peut pas être passé en charge. Un bien ou service qui procure des avantages économiques sur plusieurs années doit en principe être immobilisé puis amorti.

Dans la pratique, on retient généralement qu’un bien :

– de faible valeur (jusqu’à 500 € HT par unité) peut être comptabilisé directement en charge ;

– au-delà de ce seuil et destiné à servir durablement l’activité (ordinateur, mobilier, machine, véhicule, logiciel, licence, brevet…) constitue une immobilisation amortissable.

Ce choix a un impact majeur : une charge est déduite immédiatement du résultat de l’exercice, alors qu’une immobilisation ne l’est qu’au travers des dotations aux amortissements étalées sur plusieurs années.

Amortissements : articulation entre comptable et fiscal

L’amortissement est au cœur de la déduction des investissements. Le Plan comptable général (article 322‑1) définit l’amortissement comme la répartition, sur sa durée d’utilisation, du montant amortissable d’un actif (valeur brute moins valeur résiduelle). Comptablement, la durée d’amortissement est désormais fondée sur la « durée réelle d’utilisation » pour l’entreprise, et non sur une durée « normale » standardisée.

Sur le plan fiscal, l’approche est différente : l’article 39, 1‑2° du CGI précise que les amortissements déductibles sont ceux effectivement pratiqués par l’entreprise, dans la limite des usages normalement admis dans la profession. Pour le calcul du résultat imposable, on se réfère donc à une durée « normale » d’utilisation, telle qu’admise et encadrée par la doctrine (BOI‑BIC‑AMT‑10‑40‑20, BOI‑BIC‑AMT‑20‑40‑60), même si la durée comptable est différente.

Écarts de durée et retraitements extra-comptables

Il en résulte que les durées comptables et fiscales ne coïncident pas nécessairement. Plusieurs cas se présentent :

Si la durée comptable est plus courte que la durée fiscale admise, les dotations comptables sont plus fortes que les dotations fiscalement admises. L’excédent doit être réintégré extra-comptablement dans le tableau de détermination du résultat fiscal (formulaire 2058-A pour les sociétés). En revanche, si la durée comptable est plus longue que la durée d’usage normale, l’amortissement comptable est inférieur à l’amortissement fiscal maximal ; l’entreprise reste dans les limites fiscales et n’a pas de réintégration à opérer.

La partie d’amortissement « refusée » fiscalement n’est pas perdue : elle pourra être déduite ultérieurement, soit lors de la sortie de l’actif (cession ou mise au rebut), soit de manière étalée extra-comptablement sur la durée d’usage restante.

Actifs amortissables et non amortissables

Sont amortissables, sous réserve d’être inscrits à l’actif :

– les immobilisations corporelles : matériels, outillage, mobilier, véhicules, agencements ;

– de nombreux incorporels : logiciels, licences, brevets, certains droits.

Ne sont en principe pas amortissables :

– les terrains ;

– les œuvres d’art ;

– certains incorporels réputés à durée de vie illimitée, notamment le fonds commercial (goodwill) et certains droits au bail.

L’administration fiscale admet un écart maximal de 20% par rapport aux durées usuelles de la profession, sans remettre en cause la déduction.

Le taux d’amortissement linéaire se calcule simplement : 100 / durée (en années). Le montant annuel se déduit en appliquant ce taux à la valeur d’origine. Pour la première année, on prorata temporis selon la date de mise en service (formule de type : base / durée × x/360).

Comptablement, l’amortissement débute à la date prévue de mise en service. Pour un amortissement dégressif, la règle fiscale prévoit un démarrage au premier jour du mois d’acquisition.

Cas particulier : le fonds commercial (goodwill)

Par principe, le fonds commercial est présumé à durée de vie illimitée et n’est donc pas amortissable en comptabilité ; les dotations éventuellement pratiquées ne sont en principe pas déductibles fiscalement.

Cependant, plusieurs régimes dérogatoires ont profondément modifié la donne :

– lorsque la durée de vie du fonds est limitée (pour des raisons physiques, techniques, juridiques ou économiques), un amortissement comptable est autorisé, sur la durée utile ou, à défaut de pouvoir la déterminer de façon fiable, sur 10 ans ;

– les petites entreprises (au sens de seuils de chiffre d’affaires, effectif et bilan : ne pas dépasser deux des trois seuils 50 salariés, 12 M€ de CA, 6 M€ de total de bilan) sont autorisées à amortir comptablement leurs fonds commerciaux ;

– sur le plan fiscal, un régime temporaire dérogatoire, introduit à l’article 39, 1‑2° du CGI, rend déductibles les amortissements pratiqués sur les fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025 ;

– la loi de finances pour 2026 prolonge ce dispositif pour les fonds commerciaux acquis jusqu’au 31 décembre 2029, avec application aux exercices clos à compter du 1er janvier 2026.

En pratique, cela revient à transformer un actif historiquement non déductible en source de charges amortissables, ce qui peut peser lourd dans la structuration d’une opération de rachat de fonds de commerce.

Tableau – Immobilisations : amortissable ou non, et traitement fiscal

| Type d’actif | Règle comptable | Déductibilité fiscale des amortissements |

|---|---|---|

| Terrain | Non amortissable | Aucune déduction d’amortissement |

| Œuvre d’art | Non amortissable | Aucune déduction |

| Matériel, outillage, mobilier | Amortissable | Déductible si durée conforme aux usages (tolérance ±20 %) |

| Véhicule utilitaire | Amortissable | Déductible (avec plafonds et règles propres aux véhicules) |

| Logiciel, licence, brevet | Amortissable | Déductible selon durée d’usage admise |

| Fonds commercial (règle générale) | Non amortissable (durée illimitée) | Non déductible |

| Fonds commercial à durée limitée | Amortissable sur durée limitée / 10 ans | Déductible si acquis 2022–2029 (régime dérogatoire), sinon non |

| Fonds commercial de petite entreprise | Amortissable comptablement | Déductible si acquisition dans la fenêtre 2022–2029 |

| Droit au bail (classique) | Non amortissable | Non déductible |

Charges d’exploitation déductibles : panorama

Une fois les investissements isolés, le gros du sujet porte sur les charges d’exploitation, c’est-à-dire les dépenses courantes directement liées à l’activité. Sous réserve des conditions générales vues plus haut, sont en principe déductibles :

Les dépenses d’habillement ne sont admises que lorsqu’il s’agit de tenues imposées par la profession (robe d’avocat, blouse de médecin, équipement de sécurité, etc.) et non de vêtements de ville, même exclusivement portés au travail.

Dépenses expressément non déductibles ou plafonnées

À côté de ce champ large, le CGI vise une série de charges qui doivent être réintégrées au résultat fiscal :

L’impôt sur les sociétés n’est jamais déductible de sa propre base. L’impôt sur le revenu et la CSG pour les entreprises à l’IR ne sont pas des charges professionnelles. Les amendes, majorations et pénalités fiscales, sociales, pénales ou douanières sont exclues (art. 39-2 CGI). La taxe sur les véhicules de société (TVS) n’est pas déductible (CGI art. 1010-II). Les dépenses somptuaires (chasse, pêche, résidences de plaisance, yachts) doivent être réintégrées sauf exception liée à l’objet social (art. 39-4). Les charges de véhicules de tourisme sont plafonnées (amortissements au-delà d’un seuil, fraction de loyers non déductible). Les rémunérations excessives des dirigeants ou salariés peuvent être partiellement rejetées.

Par ailleurs, certaines charges restent déductibles mais dans la limite de plafonds :

– les frais de parrainage ou mécénat doivent rester proportionnés au chiffre d’affaires et la visibilité de l’entreprise doit être réelle ;

– les intérêts versés aux associés sont limités à un taux de référence et soumis au mécanisme général de limitation des charges financières (franchise de 3 M€ ou 30 % de l’EBITDA fiscal) ;

– les cadeaux d’affaires à la clientèle sont admis jusqu’à une certaine valeur par bénéficiaire, au-delà de quoi l’administration peut estimer qu’ils sont excessifs.

Tableau – Quelques exemples de charges déductibles / non déductibles

| Nature de la dépense | Déductible ? | Commentaire synthétique |

|---|---|---|

| Achat de marchandises ou matières premières | Oui | Si lié à l’activité (production ou revente) |

| Loyer de locaux professionnels | Oui | Sous réserve d’un montant normal et de justificatifs |

| Rémunération du dirigeant (société à l’IS) | Oui | Si réelle, proportionnée, déclarée |

| Rémunération de l’exploitant individuel à l’IR | Non | Non déductible du bénéfice |

| Assurance RC pro, multirisque | Oui | Charge d’exploitation |

| Contravention routière payée par la société | Non | Amende expressément non déductible |

| Taxe sur les véhicules de société (TVS et remplaçantes) | Non | Réintégration extra-comptable |

| Frais de restaurant avec un client (raisonnables) | Oui (partiellement) | Sous réserve de justification et de non-excès |

| Yacht utilisé ponctuellement pour « recevoir » | Non | Dépense somptuaire visée par l’art. 39-4 CGI |

| Cadeau client de faible valeur (vin, panier, livre, etc.) | Oui (dans la mesure du raisonnable) | TVA déductible dans certaines limites, contrôle du caractère modéré |

Véhicules : un terrain miné par la fiscalité

Les véhicules représentent l’un des postes les plus surveillés par l’administration. Entre frais réels, barèmes kilométriques, plafonds d’amortissements, nouvelles taxes CO₂ et dispositif de « fiscalité verte » applicable aux voitures thermiques, le risque de redressement est réel si les règles sont mal maîtrisées.

Frais de véhicules : déduction aux frais réels ou barème kilométrique

Deux grands systèmes coexistent :

1. Les frais réels L’entreprise comptabilise toutes les dépenses afférentes au véhicule utilisé pour l’activité : carburant, assurance, entretien, réparations, pneus, péages, parking, intérêts d’emprunt, amortissement éventuellement. À la clôture, on applique un prorata de kilométrage professionnel / kilométrage total lorsque le véhicule est utilisé pour un usage mixte.

Ce schéma est courant pour les véhicules appartenant à l’entreprise (VP, VU) et pour les indépendants au réel.

Le fisc publie un barème par cheval fiscal et type de carburant intégrant carburant, assurance, usure et entretien. Les indemnités kilométriques calculées sur ce barème sont déductibles pour l’entreprise et non imposables pour le bénéficiaire.

– que les déplacements soient strictement professionnels (hors trajet domicile – travail au-delà des règles admises) ;

– que les kilomètres, dates, destinations et motifs soient tracés de façon sérieuse (carnet de bord, tableau détaillé) ;

– de ne pas cumuler ce barème avec la prise en charge des mêmes frais au réel (sinon double déduction).

Le recours au barème est particulièrement adapté lorsque le véhicule appartient au dirigeant ou au salarié, et qu’il n’est pas comptabilisé à l’actif de l’entreprise.

Déduction et fiscalité verte : nouvelles règles pour les véhicules thermiques

Une réforme de « fiscalité verte » est mise en place à compter de 2026 pour les nouveaux véhicules thermiques. Un élément central est la date de commande ou de signature du contrat de location, et non la date d’immatriculation.

L’enjeu est double :

– les véhicules à « émissions non nulles » commandés à partir de 2026 voient leurs coûts devenir non déductibles, avec une logique d’extinction de la déductibilité pour ces acquisitions nouvelles ;

– ceux commandés jusqu’au 31 décembre 2025 restent sous un régime transitoire, avec une déductibilité qui diminue progressivement selon un calendrier fixé par une loi antérieure.

Un simple avenant de renouvellement de leasing en 2026 peut être analysé comme une nouvelle opération, faisant basculer le véhicule dans le nouveau régime, d’où l’importance d’anticiper et de documenter.

Parallèlement, pour les véhicules propres (100 % électriques ou hydrogène), le cadre est nettement plus favorable : exonération de certaines taxes annuelles, plafonds d’amortissement relevés, et parfois majoration de certaines déductions (par exemple, hausse de 20 % des indemnités calculées au barème pour les véhicules électriques dans certains dispositifs).

Dépenses liées au véhicule : ce qui est admis en principe

Lorsque le véhicule est admis en frais réels, on peut déduire :

– le carburant ou l’énergie (électricité de recharge) utilisé pour les déplacements professionnels ;

– l’assurance du véhicule ;

– l’entretien courant (vidange, révision, pneus, petites réparations) ;

– les grosses réparations si elles ne constituent pas un nouvel élément d’actif ;

– les intérêts d’emprunt pour les véhicules achetés à crédit ;

– les loyers de location ou de crédit-bail, sous réserve de plafonds pour les voitures particulières ;

– les péages d’autoroute, parkings, box de stationnement lorsqu’ils sont liés à des déplacements professionnels.

En cas d’usage mixte, les frais doivent être recalés au prorata de l’utilisation professionnelle. Le trajet domicile-travail est limité aux 40 premiers kilomètres ; le surplus est exclu sauf éloignement contraint.

Taxes CO₂, contribution sur les véhicules et non-déductibilité

Les anciennes TVS laissent la place à deux taxes annuelles (émissions de CO₂ et polluants atmosphériques) dues par les entreprises détenant ou utilisant certains véhicules. Plusieurs véhicules échappent à ces taxes :

– véhicules électriques et hydrogène ;

– utilitaires destinés au transport de marchandises ;

– véhicules de démonstration de concessionnaires ou destinés à la location ;

– véhicules aménagés pour des personnes en fauteuil roulant, taxis, véhicules d’auto‑école.

Lorsque la taxe est due, son montant n’est pas déductible du résultat fiscal : il s’agit d’une charge à réintégrer. De même, la fraction d’amortissement ou de loyers excédant les plafonds sur les véhicules de tourisme doit être ajoutée au résultat imposable.

Un point clé pour les employeurs : lorsque l’entreprise rembourse des indemnités kilométriques à des salariés utilisant leur véhicule personnel, une franchise de 15 000 € est appliquée sur la base globale de véhicules « remboursés » pour le calcul des taxes correspondantes.

Loyers, locaux et travail à domicile

Les loyers constituent un autre poste central dans le calcul du résultat fiscal. La règle de base est claire : le loyer d’un local utilisé pour l’activité professionnelle est déductible, dès lors qu’il n’est ni excessif, ni lié à l’usage purement privé du dirigeant.

Location de locaux professionnels

Pour un bail commercial ou professionnel classique, les loyers et charges refacturées (charges de copropriété, taxes récupérables, etc.) constituent des charges d’exploitation, à condition que :

Le local doit être utilisé pour l’activité (vie sociale, exploitation, stockage, bureaux). Le loyer doit correspondre aux prix du marché, sous peine de remise en cause partielle. Un bail ou une convention doit exister, précisant surface, usage et montant. Les loyers doivent être facturés au nom de l’entreprise et payés selon le contrat.

Lorsque l’exploitant est propriétaire du local, il ne peut évidemment pas se « verser un loyer » à lui-même si le bien est inscrit à l’actif professionnel : il déduit alors les charges afférentes (assurance, taxes, entretien, amortissement). Si le bien reste dans le patrimoine privé, un montage avec bail civil ou convention de mise à disposition est possible, à condition de le documenter et de déclarer les loyers en revenus fonciers.

Travail à domicile et quote-part de charges

Quand le dirigeant travaille de chez lui, une part des charges du logement peut être déduite, au prorata de la surface réellement affectée à l’activité. On applique alors :

La quote-part déductible se calcule en multipliant le ratio entre la surface professionnelle et la surface totale par les charges annuelles.

Les charges concernées peuvent être :

– loyer ou intérêts d’emprunt (selon le statut) ;

– électricité, chauffage, eau ;

– taxe foncière ou charges de copropriété (pour la fraction professionnelle) ;

– abonnements internet et téléphonie.

Tout repose sur la capacité à démontrer que la pièce est effectivement dédiée (ou en tout cas utilisée significativement) à l’activité, et non à un usage purement personnel.

Tableau – Loyers et charges de locaux : ce qui est déductible

| Situation du local | Traitement fiscal principal |

|---|---|

| Local loué à un tiers et utilisé à 100 % pour l’activité | Loyers + charges refacturées déductibles |

| Local mixte (pro + privé) | Quote-part pro calculée au prorata de la surface ou de l’usage |

| Local inscrit à l’actif de l’entreprise | Pas de loyer déductible ; charges, taxes et amortissements déductibles |

| Local détenu à titre privé et loué à sa société | Loyer déductible pour la société, imposable en revenus fonciers chez le propriétaire, sous conditions de normalité du montant |

| Résidence principale non liée à l’activité | Charges personnelles non déductibles |

Intérêts versés aux associés et limitation des charges financières

Les comptes courants d’associés permettent de financer l’entreprise autrement que par un emprunt bancaire. Les intérêts versés à ce titre sont en principe déductibles, mais sous conditions strictes.

Plafond de taux et capitaux propres libérés

Le CGI (art. 39, 1‑3°) plafonne la déductibilité des intérêts versés par une société à ses associés :

Le capital social doit être intégralement libéré et le taux d’intérêt ne doit pas excéder un taux de référence basé sur les taux moyens pratiqués par les établissements de crédit pour certains prêts aux entreprises, publié mensuellement.

Si le taux convenu dépasse ce plafond, la fraction excédentaire des intérêts est non déductible et doit être réintégrée. Chaque compte courant doit être examiné isolément ; on ne peut pas compenser l’excès d’un compte par la sous-rémunération d’un autre.

En présence de sociétés liées, la société peut appliquer un taux de marché plus élevé que le taux légal si elle prouve qu’elle aurait pu emprunter à ce taux auprès d’un établissement indépendant. Depuis la loi de finances pour 2026, cette possibilité est étendue aux relations avec certains associés minoritaires ayant la qualité d’entreprise. Les personnes physiques restent exclues : seul le taux légal s’applique pour elles.

Au-delà de ces règles de taux, les intérêts versés entrent dans le champ de la limitation globale des charges financières instaurée depuis 2019 : seules sont déductibles, sauf exception, les charges financières nettes n’excédant pas le plus élevé entre 3 M€ et 30 % de l’EBITDA fiscal.

Provisions : anticiper les charges futures… sous conditions

Les provisions permettent de comptabiliser dès aujourd’hui une charge ou une perte future probable. Fiscalement, elles ne sont admises comme déductibles que si elles respectent scrupuleusement le cadre posé par l’article 39, 1‑5° du CGI.

Pour qu’une provision soit admise en déduction, il faut notamment qu’elle :

Pour qu’une provision soit déductible, elle doit correspondre à un objet précisément identifié (type de dépense/perte, bénéficiaire, événement générateur), couvrir la dépréciation/perte probable d’un actif ou une charge déductible si déjà encourue, résulter d’un risque/charge probable lié à l’exercice, être évaluée de façon fiable, et être comptabilisée dans l’exercice concerné.

En sont exclues par principe :

– les provisions pour dépenses aboutissant à la création d’un nouvel actif ou à l’augmentation de la valeur d’un actif (réfection lourde assimilable à de la construction, renouvellement total d’équipements, etc.) ;

– les provisions pour risques purement éventuels ou contingents (par exemple, certains sinistres naturels non encore survenus).

Dès lors que la charge deviendra effective, elle sera déductible au titre de l’exercice de sa réalisation, même si une provision préalable n’avait pas été acceptée.

Provisions de copropriété pour les bailleurs

Pour les entreprises ou particuliers relevant du régime réel et détenant des biens locatifs en copropriété, un mécanisme spécifique existe pour les provisions versées au syndic. Les provisions pour charges courantes payées au cours de l’année sont déductibles globalement, sous réserve de réintégrer l’année suivante la part correspondant :

Les écritures ne doivent pas correspondre à des dépenses non déductibles, à des charges récupérables auprès des locataires, ou à un solde positif lors de l’approbation des comptes de copropriété.

Une régularisation est donc obligatoire via des lignes spécifiques des formulaires 2044/2044-SPE, afin d’éviter une double déduction.

Provisions pour impôts

Il est possible, dans certaines situations, de constituer des provisions pour impôts, déductibles lorsque :

– l’impôt concerné constitue lui-même une charge fiscalement déductible ;

– il est permanent et résulte d’événements intervenus au cours de l’exercice ;

– son montant peut être estimé avec une approximation suffisante.

Les provisions pour impôt sur les sociétés ou impôt sur le revenu, en revanche, ne sont jamais déductibles.

Dispositifs spécifiques : fonds commerciaux, déductions exceptionnelles, fiscalité verte

Au-delà des règles de droit commun, plusieurs régimes particuliers peuvent renforcer les possibilités de déduction.

Déduction exceptionnelle de 40 % sur certains investissements

Certains investissements en immobilisations neuves peuvent ouvrir droit à une déduction exceptionnelle complémentaire, par exemple à hauteur de 40 % de la valeur d’origine de certains biens éligibles. Cette déduction s’ajoute aux amortissements classiques, ce qui constitue une véritable incitation à l’investissement productif. Les conditions tiennent à la nature des biens, à leur caractère neuf et à leur affectation à l’activité.

Dispositifs « verts » sur les véhicules et matériels

Les lois de finances récentes ont instauré ou prolongé des déductions auxquelles peuvent prétendre les entreprises qui investissent dans :

Les véhicules utilisant des énergies propres affectés à l’exploitation et les engins mobiles non routiers fonctionnant aux énergies propres bénéficient de déductions exceptionnelles prévues par le CGI (art. 39 decies F), prolongées jusqu’à la fin de la décennie.

Ces dispositifs reposent en général sur un pourcentage de la valeur d’origine déduit en plus de l’amortissement, sur une période définie.

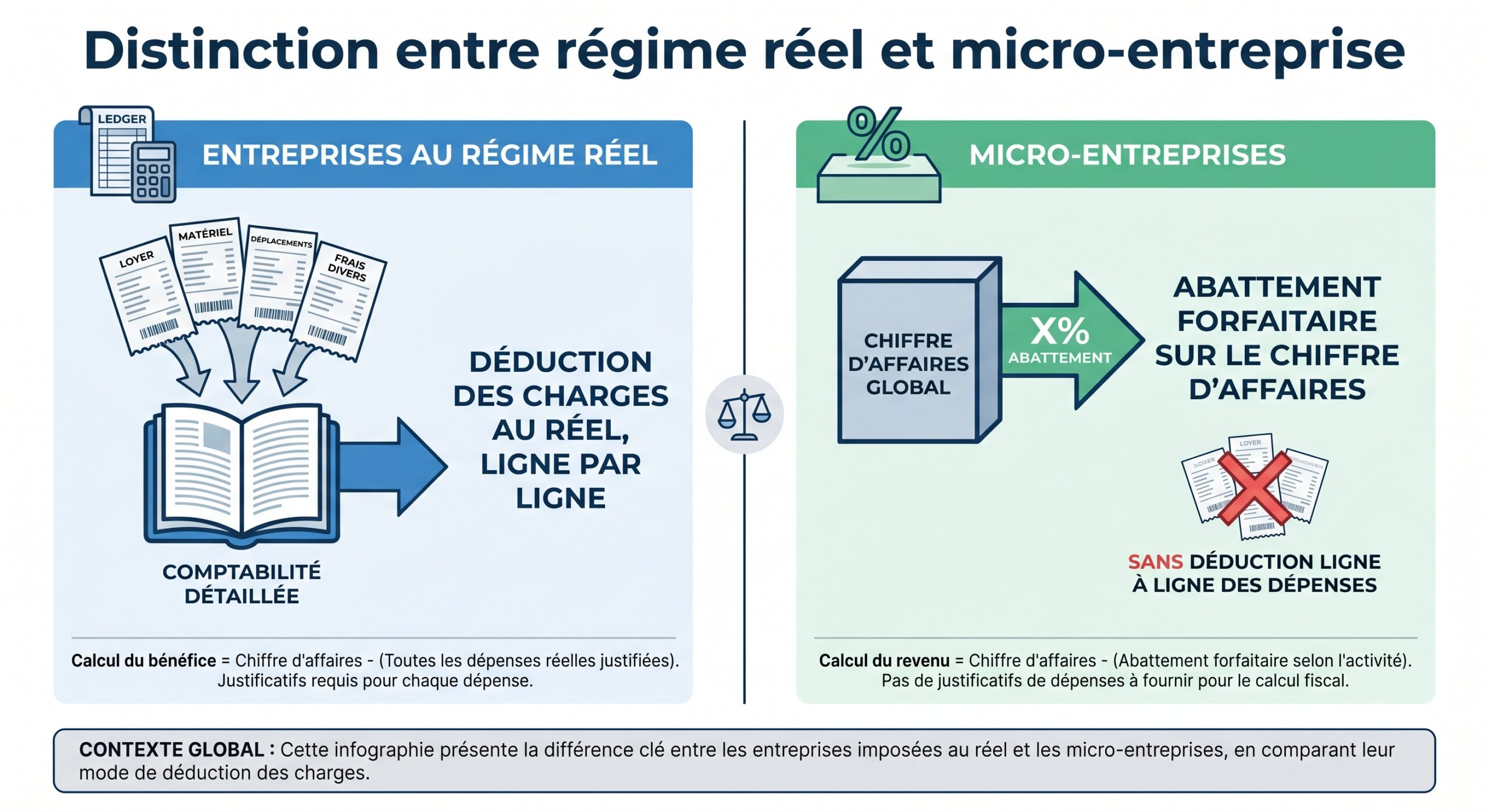

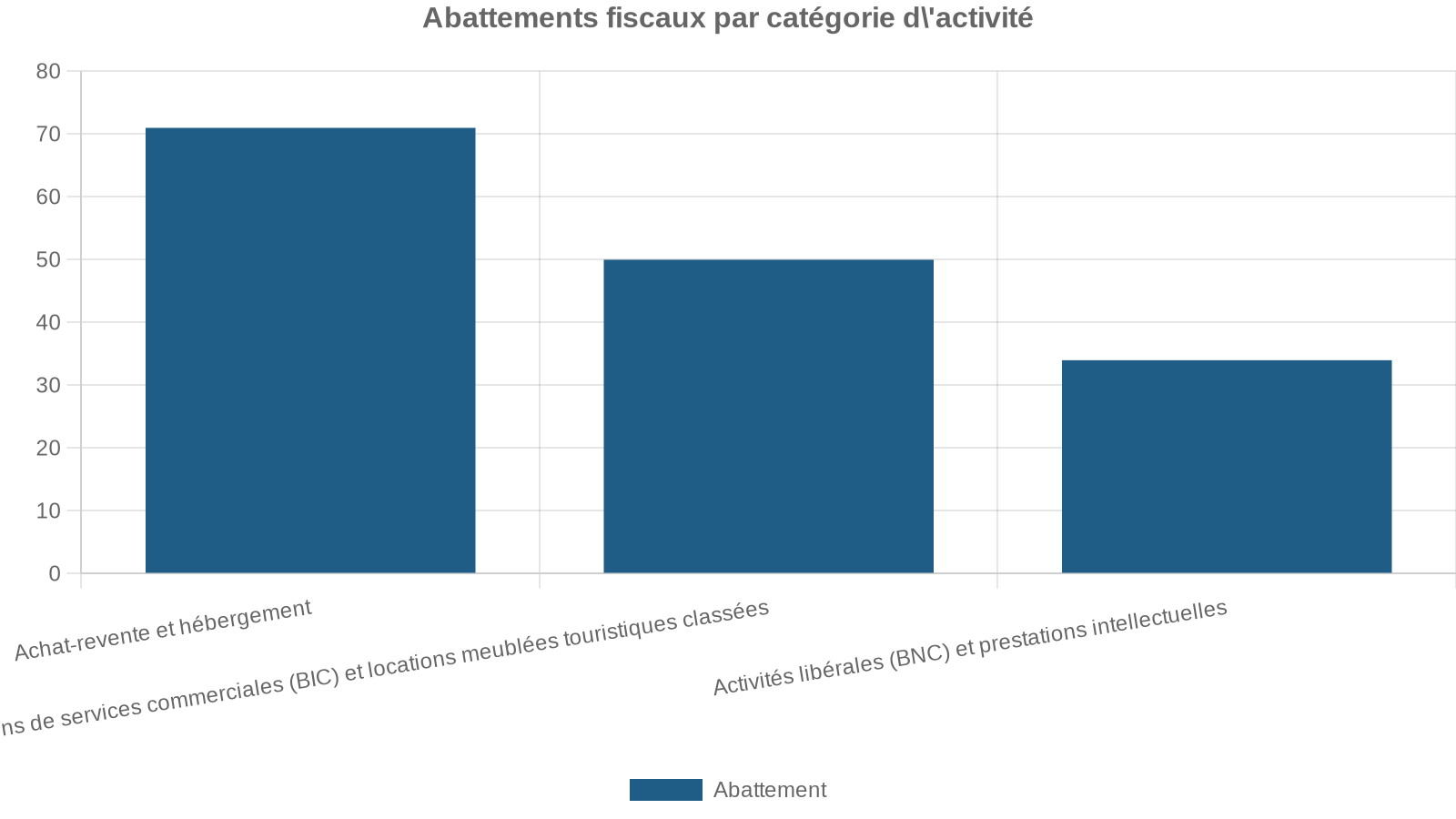

Micro-entreprises : pas de déduction ligne à ligne

Les micro-entreprises ne jouent pas dans la même cour : elles ne peuvent pas déduire leurs charges réelles. À la place, elles bénéficient d’un abattement forfaitaire sur le chiffre d’affaires censé représenter l’ensemble de leurs dépenses professionnelles :

Cette simplicité a un revers : même si l’entrepreneur dépense plus que l’abattement, il ne peut pas déduire au-delà. À l’inverse, si ses charges sont inférieures au taux forfaitaire, le régime peut se révéler très favorable.

Résultat comptable vs résultat fiscal : le rôle des réintégrations

Il est crucial de garder à l’esprit que le résultat comptable n’est pas le résultat fiscal. Pour passer de l’un à l’autre, on applique :

Les réintégrations sont des charges comptabilisées mais non déductibles fiscalement (IS, amendes, dépenses somptuaires, fraction non admise des amortissements de véhicules, quote-part de 5 % sur les dividendes, intérêts d’associés excessifs, etc.). Les déductions extra-comptables concernent des produits imposés comptablement mais exonérés fiscalement, ou des avantages fiscaux comme des déductions exceptionnelles.

Les principaux postes de réintégration se retrouvent dans le tableau 2058-A pour les sociétés à l’IS. La bonne maîtrise de ce tableau est indispensable pour sécuriser le résultat fiscal.

En pratique : comment sécuriser ses déductions

La clef d’une bonne politique de déduction des charges tient moins à la multiplication des « astuces » qu’au respect rigoureux de quelques réflexes :

Pour déduire des frais professionnels, interrogez-vous systématiquement sur leur intérêt pour l’entreprise (lien avec les recettes ou l’objet social). Vérifiez la normalité du montant selon la taille, le secteur et le stade de développement. Documentez chaque dépense avec facture, contrat, justificatif de paiement et notes précisant l’objet. Distinguez investissement (immobilisation + amortissement, seuil de 500 € HT par unité) et charge immédiate. Anticipez les conséquences fiscales des choix structurants : type de véhicule, montage de financement et régime fiscal.

Vu la complexité croissante de la fiscalité (régime des véhicules, fonds commerciaux, intérêts d’associés, limitations globales de charges financières, dispositifs verts, etc.), un échange régulier avec l’expert-comptable et, au besoin, une consultation ciblée de la doctrine BOFiP constituent souvent la meilleure assurance anti‑redressement.

La déduction fiscale des charges de l’entreprise n’est pas qu’une question de technique : c’est aussi un levier de pilotage de la rentabilité et de la trésorerie. Bien utilisée, elle permet de transformer des choix économiques pertinents (investir, se former, se déplacer, s’équiper, innover) en économie d’impôt robuste et sécurisée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.