L’envie d’acheter un appartement à Paris ou Lyon reste forte, mais les chiffres sont implacables : dans les grandes métropoles, les prix se sont envolés et les rendements locatifs se tassent autour de 3 à 4 %. En province, à l’inverse, un grand nombre de villes offrent encore des rendements bruts de 6 à 10 %, parfois davantage, avec des tickets d’entrée bien plus accessibles.

L’enjeu, pour un investisseur qui vise la province, est alors double : capter un rendement suffisant pour tendre vers l’autofinancement, tout en choisissant des secteurs où la demande locative est solide et le potentiel de valorisation réel.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Rendement vs patrimonial : deux logiques à concilier

Quand on parle de « villes à fort rendement », il ne s’agit pas seulement de viser le pourcentage brut le plus élevé sur un simulateur. Les données montrent que les meilleurs couples rendement/risque se trouvent là où trois critères se croisent : une demande locative identifiée, un prix d’achat encore cohérent et une dynamique de territoire (emplois, universités, projets urbains).

Dans les faits, la stratégie se joue sur deux axes.

Les villes comme Saint-Étienne ou Limoges offrent des rendements élevés (jusqu’à 9-10 %) grâce à des prix au m² très bas. À l’inverse, Lyon, Rennes ou Bordeaux privilégient une logique patrimoniale avec des prix élevés, un rendement modéré, mais un faible risque de vacance et une dynamique de long terme.

Ensuite, affiner au niveau des quartiers. Les études de terrain montrent qu’une ville globalement moyenne peut receler un ou deux secteurs avec une demande locative structurelle (proximité campus, gare, CHU, zone d’emplois) et une rentabilité nettement supérieure à la moyenne municipale.

La méthode la plus efficace consiste à partir d’indicateurs simples pour filtrer les marchés, puis à descendre progressivement à l’échelle du quartier, voire de la rue : rendement brut, niveau des loyers, tension locative, prix d’achat, profil des habitants.

Où sont les meilleurs rendements bruts en province ?

Les données croisées de fédérations professionnelles, observatoires de loyers et plateformes d’annonces convergent : les meilleurs rendements bruts se trouvent aujourd’hui dans les villes moyennes étudiantes ou industrielles, ainsi que dans certains quartiers populaires des grandes agglomérations.

Les chiffres ci-dessous illustrent l’ampleur de l’écart entre quelques métropoles et plusieurs grandes villes de province.

Villes de province : rendement, prix et tension locative

| Ville | Prix moyen €/m² | Rendement locatif brut indicatif | Tension locative (sur 5) | Observations principales |

|---|---|---|---|---|

| Saint-Étienne | 1 150–1 400 | 9,5–11 % (jusqu’à 10,12 % sur studio) | 2 à 3 | Ville championne du rendement, forte présence étudiante |

| Le Mans | ≈ 2 024–2 390 | 7–9,3 % | 5 | Marché tendu, proximité gare et tram très recherchée |

| Angers | ≈ 3 200–3 400 | 5,5–7,4 % | 10/10 | Ville étudiante très dynamique, prix encore raisonnables |

| Reims | ≈ 2 572–2 800 | 6,1–7,3 % | 8/10 | Marché étudiant et tertiaire solide |

| Brest | ≈ 2 743 | 6–7 % | 5 | Ville portuaire en forte tension locative |

| Lille | ≈ 3 563–4 148 | 5,2–7,5 % | 5 | Métropole étudiante, colocation très porteuse |

| Rennes | ≈ 4 143–4 800 | 4,2–7,1 % | 10/10 | Marché ultra tendu, forte sécurité locative |

| Montpellier | ≈ 3 371–3 800 | 5,1–6,3 % | 10/10 | Très forte demande étudiante et jeunes actifs |

| Toulouse | ≈ 3 775–4 100 | 4,5–5,9 % | 9/10 | Grand bassin d’emplois, marché profond |

| Marseille | ≈ 3 388–3 569 | 6,6 % (jusqu’à 12 % dans certains arr.) | 3 à 4 | Rendements élevés mais quartiers très contrastés |

On voit immédiatement un contraste net avec Paris intra-muros, où le rendement brut se situe autour de 4,1 % pour un prix médian proche de 9 700 €/m², ou encore avec Lyon, à environ 4 550 €/m² pour une rentabilité brute autour de 4–5 % selon les quartiers.

La rentabilité locative dans des villes comme Saint-Étienne, Le Mans ou Reims est presque deux fois supérieure grâce à des prix au mètre carré bas et des loyers corrects.

Saint‑Étienne, championne du rendement… à manier avec méthode

Parmi les villes de province, Saint‑Étienne fait figure de cas d’école. Plusieurs sources la placent régulièrement en tête des classements de rentabilité locative.

Les chiffres sont parlants : un prix moyen avoisinant 1 150 à 1 400 €/m², un studio de 20 à 25 m² qui peut se louer environ 420 € par mois en meublé, et des rendements bruts dépassant 10 %. Un exemple documenté rapporte un T2 de 45 m² acheté 52 000 €, loué 420 € meublé, pour un rendement brut de 9,7 %. Une fois les charges et impôts intégrés, la trésorerie peut encore ressortir positive de l’ordre de 150 à 200 € par mois, ce qui reste exceptionnel au regard du marché national.

Saint‑Étienne n’est pas une zone hyper tendue, avec une tension locative de niveau 2 à 3 sur 5. Le risque de vacance y est plus élevé qu’à Rennes ou Lille, et la performance dépend du choix précis du quartier et du type de bien.

Les secteurs les plus recommandés combinent accessibilité, présence étudiante et transports : hyper‑centre, Badouillère, Cours Fauriel, Manufacture‑Plaine Achille ou encore Bergson. Petits appartements meublés et colocations pour étudiants ou jeunes actifs y trouvent plus facilement preneur. À l’inverse, les biens mal situés, loin des transports et de l’offre étudiante, souffrent davantage de vacance.

En résumé, Saint‑Étienne est l’archétype de la ville de rendement : très forte rentabilité potentielle, associée à une exigence accrue en matière de sélection du micro‑emplacement pour contenir le risque.

Villes étudiantes : le moteur principal des hauts rendements

Les meilleurs rendements en province se concentrent très largement dans les villes étudiantes de taille moyenne. La mécanique économique est simple : une population jeune en croissance, une demande forte pour les petites surfaces (studios, T1, T2), des loyers relativement soutenus et des prix d’achat encore abordables.

Les données les plus récentes sur les principales villes étudiantes illustrent cet avantage.

Grandes villes étudiantes : prix, rendement, tension

| Ville étudiante | Prix appart. moyen €/m² | Rendement brut cible | Tension locative (score/10) | Profil de demande |

|---|---|---|---|---|

| Nancy | ≈ 2 600 | 6,8 % | 8/10 | Universités, écoles d’ingénieurs |

| Angers | ≈ 3 200–3 400 | 5,5 % (jusqu’à 7,4 %) | 10/10 | Campus très dynamique, forte pression locative |

| Toulouse | ≈ 4 100 | 4,9–5,1 % | 9/10 | Grand pôle universitaire et aéronautique |

| Lille | ≈ 3 900 | 5,2–7,5 % | 9/10 | Métropole étudiante, colocation très recherchée |

| Poitiers | ≈ 2 100 | 7,2 % | 7/10 | 30 000 étudiants pour 90 000 habitants |

| Rennes | ≈ 4 800 | 4,2–7,1 % | 10/10 | Très forte tension, sécurité maximale |

| Clermont‑Ferrand | ≈ 2 400 | 6,5 % | 7/10 | Universités, CHU, industries |

| Montpellier | ≈ 3 800 | 5,1–6,3 % | 10/10 | Étudiants et jeunes actifs très présents |

| Reims | ≈ 2 800 | 6,1–7,31 % | 8/10 | Ville de facultés et d’écoles de commerce |

| Saint‑Étienne | ≈ 1 400 | 9,5–10,12 % | 6/10 | Très forte rentabilité, tension modérée |

Plusieurs constats se dégagent.

Ensuite, les grandes métropoles universitaires comme Toulouse, Montpellier ou Lille offrent des rendements plus modestes (autour de 5 à 6 %), mais une profondeur de marché et une sécurité locative très supérieures. L’investisseur sacrifie quelques points de rentabilité pour un risque maîtrisé et un marché revente plus liquide.

Enfin, la stratégie de colocation vient booster la performance de ces villes étudiantes. Dans plusieurs études, on constate que transformer un grand T3 ou T4 en colocation bien gérée peut augmenter les loyers globaux de 20 % environ, soit près de 300 € de loyer mensuel additionnel sur certains marchés.

Nouvelles destinations étudiantes : des rendements à deux chiffres

Au‑delà des bastions universitaires classiques, une tendance récente bouscule la carte des opportunités : l’implantation de nouveaux campus d’écoles prestigieuses dans des villes moyennes, où l’offre locative était faible, voire quasi inexistante pour cette cible.

Quatre cas ressortent particulièrement.

À Châlons‑en‑Champagne, l’ouverture d’un campus de Sciences Po Paris dédié aux métiers du développement durable a profondément modifié le marché. Les prix restent autour de 1 400 €/m², mais les studios bien situés affichent des rendements bruts projetés de 8 à 10 %, avec des exemples de vêtements locatifs à 9,2 % sur un petit studio acheté 28 000 € et loué 380 €/mois. La demande est portée par un flux régulier d’étudiants à haut potentiel et solvables.

Le nombre d’étudiants à Bayonne a bondi de 40 % en deux ans pour atteindre 4 200 étudiants, dopé par l’extension de l’ESTIA et les nouvelles formations en cybersécurité et intelligence artificielle.

À Épinal, l’ouverture d’un site de l’école d’architecture de Nancy, spécialisé dans l’éco‑construction, a également créé une niche très rentable. Avec un prix moyen proche de 1 200 €/m² et une demande en progression, certains scénarios montrent des rendements possibles autour de 11 %. La spécialisation de la formation attire un public captif, très ciblé, qui sécurise la location de petites surfaces proches du campus.

À Nevers, des programmes de formation industrielle attirent de nouveaux étudiants. Un T2 de 35 m² a été acheté 45 000 € et loué 450 €/mois, soit une rentabilité brute de 12 %. Cependant, cette performance nécessite une vigilance accrue, car la demande locative dépend de la santé d’un secteur industriel précis, comme l’automobile.

Ces exemples illustrent un point clé de la stratégie en province : les plus hauts rendements se trouvent aujourd’hui souvent là où l’offre locative n’a pas encore complètement rattrapé une nouvelle demande ciblée (campus, écoles, reconversion de friches). Mais ce type de pari exige une vraie analyse des fondamentaux (pérennité de l’école, taille du bassin d’emplois, accessibilité).

Quartiers à fort potentiel dans les grandes agglomérations

Les grandes métropoles restent des terrains d’investissement importants, même pour un investisseur en province. Leur intérêt n’est plus tant dans la rentabilité brute maximale que dans le compromis entre rendement, liquidité et valorisation à long terme.

Dans ces villes, la performance se joue le plus souvent à l’échelle du quartier.

Les scores de ce quartier lyonnais sont révélateurs : rendement brut autour de 5,8 % sur un T2 meublé, tension locative élevée (moins de 2 % de vacance, plus de 25 candidatures par annonce), forte dynamique démographique et projets d’aménagement (requalification de la place Gabriel Péri). Sur le long terme, le potentiel de revalorisation est estimé à +2 à 3 % par an.

À Marseille, les 3e, 14e et 15e arrondissements offrent des rentabilités brutes théoriques proches de 12 %, mais dans des contextes sociaux compliqués avec des risques plus élevés de vacance, d’impayés et de dégradation. En revanche, des quartiers comme La Joliette, Baille, Chutes-La-Vie ou Noailles permettent d’obtenir des rendements de 6 à 7 % avec une demande plus diversifiée (étudiants, actifs, cadres moyens).

La même logique s’observe en région parisienne, dans certaines communes du Grand Paris où prix et loyers restent encore compatibles avec une rentabilité brute de 5,5 à 7 % : Saint‑Denis, Aubervilliers, Champigny‑sur‑Marne ou certaines poches de Montreuil. Là encore, la tension locative est élevée, portée par l’arrivée de nouvelles lignes de métro (Grand Paris Express) et des projets de requalification de quartiers entiers.

Mesurer la tension locative : un indicateur clé du risque

Un rendement de 10 % n’a de sens que si le logement est effectivement loué. L’un des apports majeurs des études récentes est d’avoir quantifié les niveaux de vacance et de tension locative selon les types de territoires.

Sur le plan national, le taux moyen de vacance locative sur la durée de détention oscille entre 6 et 8 % du temps, soit à peu près un mois de vacance tous les ans et demi. Mais cet agrégat masque de fortes disparités.

Les données permettent de distinguer plusieurs catégories.

Un territoire est très tendu si la vacance est inférieure à 3 % avec plus de 20 candidatures par annonce (exemples : Paris, Lyon, Bordeaux, Rennes, Lille intra-muros). Une zone tendue se situe entre 3 et 5 % de vacance avec 10 à 20 candidats par annonce.

À l’opposé, les zones « modérées » affichent 5 à 8 % de vacance, et les zones « lâches » ou « difficiles » au‑delà de 8 %, avec parfois moins de 5 candidats par annonce. Certaines villes moyennes en perte d’attractivité peuvent approcher 10 à 12 % de vacance, et quelques marchés ruraux jusqu’à 18 %.

Pour cette raison, les professionnels recommandent d’intégrer une provision de vacance dans les calculs de rentabilité, ajustée au profil de la ville.

Provision de vacance recommandée selon le profil de la zone

| Profil de zone | Vacance type | Provision conseillée (en % du loyer annuel) | Équivalent en mois de loyer |

|---|---|---|---|

| Très tendue (Paris, Lyon centre, Rennes) | 2–3 % | 4 % | 0,5 mois |

| Tendue (Nantes, Toulouse, Lille, Montpellier) | 3–5 % | 8 % | 1 mois |

| Modérée (Reims, Clermont, Rouen) | 5–8 % | 12 % | 1,5 mois |

| Lâche (Limoges, Le Mans, certaines sous‑préfectures) | 8–12 % | 16 % | 2 mois |

| À risque (certaines parties de Saint‑Étienne, Mulhouse, etc.) | 12–15 %+ | 20 % | 2,5 mois |

Dans les grandes métropoles, la tension locative est extrêmement forte. Paris, par exemple, affiche un taux de vacance d’à peine 1,8 %, avec plus de 35 candidatures par annonce, un délai de relocation moyen de trois jours et un score de tension proche de 98/100. Lyon suit avec 2,1 % de vacance et 28 candidats par annonce, Toulouse, Rennes, Montpellier ou Nantes présentent des profils similaires.

Certaines villes du Grand Est et du Centre‑Val de Loire présentent un taux de logements vacants supérieur à 10 %, ce qui indique une attractivité globale réduite au‑delà du simple marché locatif.

Pour l’investisseur en province, l’équilibre à trouver consiste donc à accepter une vacance un peu plus forte qu’en métropole en échange d’un rendement supérieur, mais sans basculer dans des territoires durablement délaissés.

Choisir le bon type de location pour optimiser le rendement

Le niveau de rendement ne dépend pas uniquement de la ville et du quartier. Il tient aussi au mode de location choisi : nue ou meublée, classique ou colocation, voire bail mobilité.

Les données fiscales et de marché montrent des écarts significatifs entre location nue et location meublée.

En moyenne, les loyers meublés sont 10 à 20 % plus élevés que les loyers nus pour un même logement, parfois jusqu’à 30 % sur des marchés très tendus. À Marseille, un T2 loué nu 760 € peut atteindre 890 € en meublé dans certains quartiers étudiants. Dans les villes soumises à l’encadrement des loyers (Paris, Lille, Lyon), le loyer de référence majoré pour un meublé est souvent 11 à 14 % supérieur à celui d’un logement nu.

La location meublée implique un investissement initial en mobilier, une gestion plus active, des changements de locataires plus fréquents et une vacance souvent plus élevée. En contrepartie, le régime fiscal LMNP au réel permet l’amortissement du bien et du mobilier, ce qui peut neutraliser l’impôt sur les loyers pendant plusieurs années.

Les comparaisons de performance moyenne mettent en évidence un différentiel de rentabilité nette d’environ 1 à 1,5 points en faveur du meublé. Sur l’ensemble du territoire, la rentabilité nette d’un bien loué nu tourne autour de 3,7 %, celle d’un bien loué meublé plutôt autour de 4,8 %. Cet écart s’accroît avec la tranche marginale d’imposition : à 30 % ou plus, le LMNP réel devient particulièrement puissant.

Exemple d’un T2 à 200 000 € : en location nue au régime réel, avec 8 400 € de loyers annuels, le résultat foncier est lourdement taxé, offrant une rentabilité nette après impôts d’environ 3 %. En meublé au réel BIC, avec 10 800 € de loyers, les amortissements et charges permettent d’annuler le résultat fiscal pendant plusieurs années, portant la rentabilité nette après impôts à environ 4,2 %.

Pour un investisseur visant la province, choisir une ville à fort rendement n’est donc que la première étape ; arbitrer ensuite entre location nue et meublée, voire colocation, permet soit de sécuriser le revenu à long terme, soit de booster la rentabilité nette en exploitant au mieux la fiscalité.

Zones tendues, encadrement des loyers et impact sur la stratégie

Autre paramètre à intégrer : la classification de la commune dans les zonages officiels. En France, plus de 1 100 communes sont aujourd’hui classées en zone dite « tendue », couvrant 28 à 36 grandes agglomérations selon les périmètres retenus. Ces zones sont caractérisées par un déséquilibre marqué entre l’offre et la demande de logements.

Être en zone tendue n’est pas synonyme de mauvais rendement, loin de là. Pour l’investisseur, cela signifie surtout des règles spécifiques : préavis réduit à un mois pour les locataires en location nue, procédures particulières de révision des loyers, et dans certaines grandes villes, encadrement strict des loyers à la relocation.

Paris, Lille, Lyon, Bordeaux, Montpellier et plusieurs intercommunalités franciliennes appliquent un encadrement avec loyers de référence (minoré, de base et majoré). Cela limite la hausse des loyers mais garantit une forte demande. La stratégie consiste à miser sur la stabilité locative et la revalorisation du bien, plutôt que sur le rendement brut maximum.

À l’inverse, beaucoup de villes à très fort rendement – Saint‑Étienne, Limoges, Niort, Poitiers, Perpignan, Le Havre – ne sont pas soumises à l’encadrement, ce qui laisse plus de liberté tarifaire. Mais ces villes ne sont pas toutes en zone tendue : le préavis des locataires y reste de trois mois, et la vacance peut être plus forte. D’où l’importance de vérifier le classement de la commune via le simulateur officiel et de se renseigner localement sur les délais de relocation.

Marché provincial : remontée des prix et perspectives

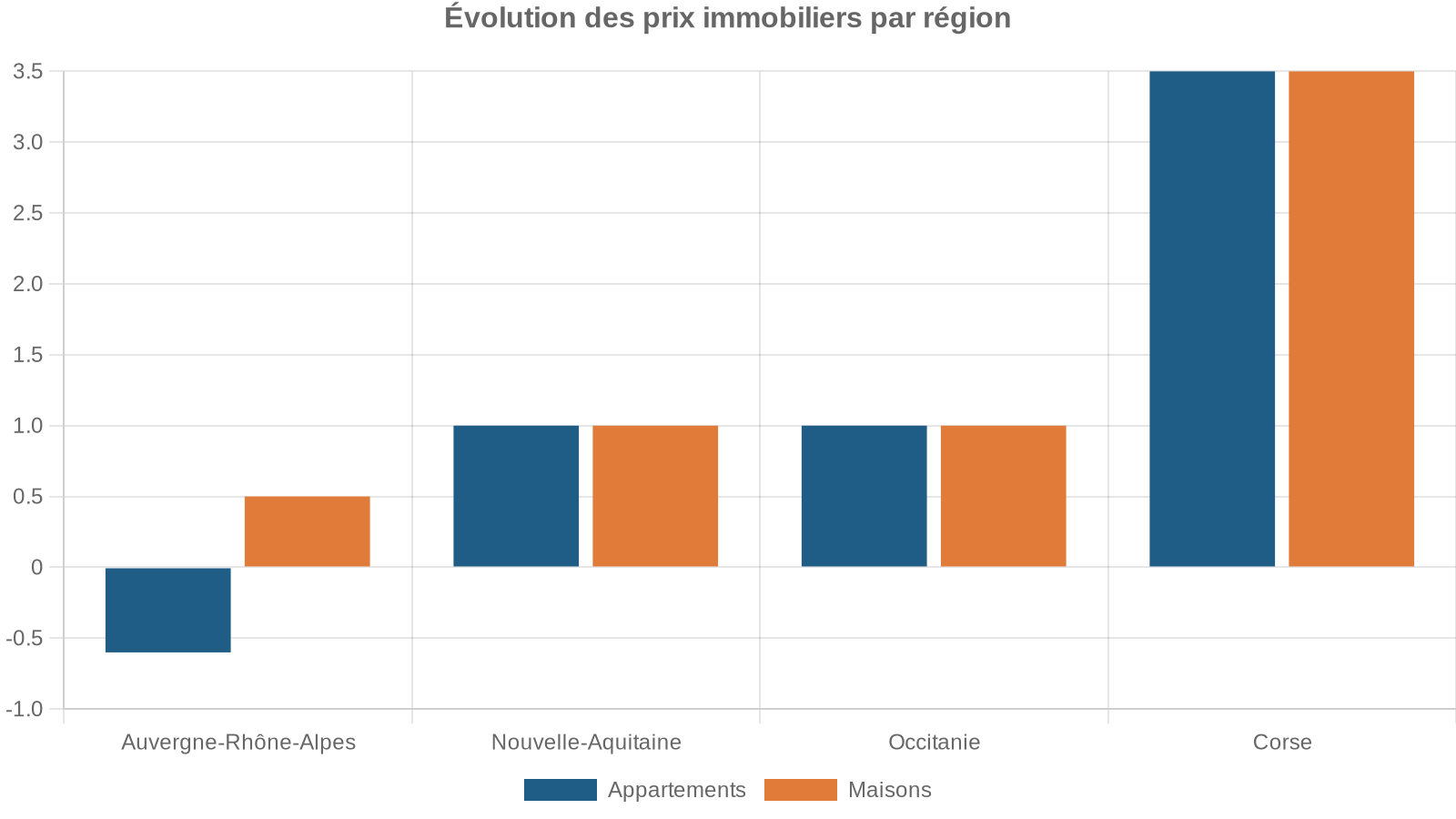

Contrairement à une idée reçue, investir en province ne signifie pas nécessairement parier sur des marchés en déclin. Les statistiques récentes montrent qu’après la correction de 2023–2024, les prix se stabilisent et repartent même à la hausse dans de nombreuses régions.

En province, les prix des appartements anciens ont progressé d’environ 1,3 % sur un an, ceux des maisons de 0,5 %. Dans les villes moyennes de plus de 50 000 habitants (hors plus grandes métropoles et hors Île‑de‑France), les appartements gagnent un peu plus de 1 % par an, les maisons près de 1 % également. Dans certaines régions (Occitanie, Bretagne, Corse), la hausse est même plus rapide, avec des évolutions annuelles de 2,5 à plus de 3,5 % selon les segments.

Dans ce contexte, les scénarios centraux produits par plusieurs observatoires envisagent pour 2026 une évolution nationale contenue, de l’ordre de +1 à +1,7 %, puis un redémarrage modéré de +2 à +4 % par an à l’horizon 2027–2028, porté par la détente progressive des taux et un déficit structurel de logements.

Investir en province dans une ville à fort rendement, ce n’est donc plus seulement « faire du cash‑flow », c’est aussi capter, sur certains marchés, une revalorisation à moyen terme, notamment dans les villes moyennes bien connectées aux grandes métropoles (Reims, Orléans, Angers, Tours, La Rochelle, Pau, etc.) qui profitent pleinement du télétravail.

Comment bâtir une stratégie d’investissement rentable en province

La masse de données disponibles pourrait donner le vertige. Pourtant, une démarche structurée permet de se repérer sans se laisser aveugler par un simple pourcentage de rendement.

La première étape consiste à choisir le type de ville cohérent avec le budget et la tolérance au risque : ville de rendement (Saint‑Étienne, Le Havre, Perpignan, certaines communes du Nord et du Grand Est), ville étudiante équilibrée (Angers, Nancy, Poitiers, Reims, Clermont‑Ferrand), ou grande métropole patrimoniale avec quelques poches de rendement.

La performance d’un investissement locatif dépend en grande partie de l’analyse du quartier. Il faut évaluer la proximité des campus, de la gare, des bassins d’emploi et des transports en commun (tram, métro), ainsi que la proportion de locataires et la dynamique démographique. Ces critères sont déterminants pour minimiser la vacance locative.

La troisième étape porte sur le montage : type de location (nue vs meublée vs colocation), régime fiscal (micro vs réel, foncier vs BIC), financement (apport, durée d’emprunt, taux, éventuels dispositifs fiscaux de type LMNP, Denormandie ou autres).

En 2026, le taux d’un crédit immobilier sur 20 ans pour les meilleurs profils est d’environ 3,35 %.

Dans ce cadre, viser un rendement brut d’au moins 6 à 7 % en province permet souvent de compenser le coût du crédit, de constituer un matelas de sécurité (vacance, travaux, fiscalité) et parfois même de dégager un cash‑flow positif, surtout en meublé réel.

Conclusion : la province, terrain de jeu des investisseurs patients

Les chiffres accumulés ces dernières années dessinent une réalité claire : c’est aujourd’hui en province que se trouvent les meilleures opportunités de rendement, en particulier dans les villes étudiantes de taille moyenne, dans certaines villes industrielles en reconversion et dans des quartiers populaires de grandes métropoles en transformation.

Saint‑Étienne, Le Mans, Angers, Reims, Brest, Poitiers, mais aussi Châlons‑en‑Champagne, Bayonne ou Épinal illustrent cette nouvelle géographie de la rentabilité, avec des rendements bruts pouvant dépasser 7, 8, voire 10 %, et des tickets d’entrée parfois quatre ou cinq fois inférieurs à ceux de Paris.

Ces opportunités ne sont pas des bons plans automatiques : elles nécessitent une analyse fine de la tension locative, de la vacance, des dynamiques économiques locales et des enjeux réglementaires comme l’énergie, le DPE et les travaux. Elles requièrent aussi la maîtrise des leviers fiscaux et une gestion rigoureuse du bien.

Investir dans l’« Investissement immobilier en province : les villes a fort rendement », ce n’est pas opposer province et métropole ; c’est accepter de sortir des évidences, d’examiner des cartes moins médiatisées, de descendre à l’échelle du quartier, de la rue, et de traiter l’immobilier comme ce qu’il est devenu : un actif financier ancré dans un territoire, dont le rendement dépend autant des chiffres que de la compréhension fine des lieux et des gens qui y vivent.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.