Investir dans la pierre dans la capitale a longtemps été considéré comme un choix “évident” pour qui voulait se constituer un patrimoine solide. Mais entre flambée passée des prix, encadrement des loyers, fin progressive des dispositifs fiscaux historiques et nouvelle fiscalité, beaucoup d’investisseurs se demandent aujourd’hui : investissement locatif a Paris : est-ce encore rentable en 2026, ou vaut-il mieux regarder ailleurs, voire en banlieue ?

Le rendement brut locatif moyen à Paris est de 3%, ce qui est faible comparé à d’autres villes françaises.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché parisien cher, stabilisé… mais loin d’être bradé

En 2026, les données concordent : après plusieurs années de correction, Paris a cessé de baisser et entre dans une phase de stabilisation, voire de légère reprise. Selon les notaires et les observatoires privés, les prix se sont contractés de l’ordre de 9 à 15 % entre le pic de 2020 et la fin 2025, mais restent à des niveaux très élevés.

En ce début 2026, les principaux indicateurs se situent dans des zones très proches, ce qui donne une bonne idée de l’ordre de grandeur.

Niveaux de prix moyens à Paris en 2026

| Indicateur | Valeur approximative 2026 | Source principale |

|---|---|---|

| Prix moyen ancien (appartements) | 9 700 – 10 200 €/m² | Notaires / MeilleursAgents / PAP |

| Prix médian appartements | ≈ 10 400 – 10 540 €/m² | Notaires de Paris |

| Fourchette basse quartiers périphériques | 7 500 – 8 000 €/m² | Observatoires locaux |

| Districts les plus chers (6e, 7e, centre) | 13 000 – 16 000 €/m² | Notaires / MeilleursAgents |

Les écarts entre arrondissements sont spectaculaires. Entre un 2 pièces dans le 19e et un 2 pièces similaire dans le 6e, le prix au mètre carré peut être multiplié par deux.

Contrastes de prix intra-muros

| Arrondissement (profil) | Prix moyen €/m² (2026) | Commentaire de marché |

|---|---|---|

| 19e – Buttes-Chaumont, familles | ≈ 7 800 €/m² | Entrée de gamme parisienne, dynamique et encore accessible |

| 20e – Belleville, jeunes actifs | ≈ 8 100 €/m² | Quartier populaire en mutation |

| 10e – Canal, gares | ≈ 9 500 €/m² | Secteur central, très demandé |

| 11e – Bastille, Oberkampf | ≈ 10 079 €/m² | Quartier de sortie, bars, vie nocturne |

| 7e – Eiffel, ministères | ≈ 13 800 €/m² | Hyper patrimonial |

| 6e – Saint‑Germain, prestige | ≈ 14 500 €/m² | Un des secteurs les plus chers de France |

Après une baisse cumulative d’environ 9 % sur cinq ans, les signaux 2026 pointent vers une remontée modérée, de l’ordre de 2 à 3 % sur l’année dans de nombreux quartiers, avec même des hausses proches de 3 % dans les arrondissements de l’Est (19e, 20e, 13e) et parfois plus dans certains secteurs du 8e ou du 16e.

Pour un investisseur, la phase de correction ‘facile’ est terminée, mais on n’est pas au sommet historique de surchauffe. Aujourd’hui, on achète à Paris environ 10 à 11 % en dessous du pic de 2020, dans un contexte de taux normalisés.

Des loyers élevés… mais sous contrainte d’encadrement

Face à ces prix, on pourrait espérer des loyers stratosphériques. Dans la réalité, deux phénomènes se superposent : une demande locative extrêmement soutenue et un encadrement strict des loyers qui bride la “liberté” tarifaire du bailleur.

En 2026, les loyers parisiens restent les plus élevés du pays. Selon les différentes sources, on observe les ordres de grandeur suivants.

Niveaux moyens de loyers à Paris

| Indicateur | Valeur 2026 |

|---|---|

| Loyer moyen appartements | ≈ 33 €/m²/mois |

| Fourchette générale observée | 25 – 35 €/m²/mois |

| Studio type (20–25 m²) | 620 – 950 €/mois hors charges |

| T2 type (≈ 40–45 m²) | 1 300 – 1 500 €/mois |

| T3 type (≈ 60–65 m²) | 1 800 – 2 000 €/mois |

Ces montants, déjà élevés, ne sont pas déterminés librement. Depuis 2019, Paris applique un encadrement des loyers. Pour chaque secteur géographique, type de logement, époque de construction, la préfecture fixe un loyer de référence, un loyer de référence minoré et un loyer de référence majoré. Le bailleur ne peut pas, en principe, dépasser ce loyer de référence majoré, sauf à justifier d’un complément très encadré.

Le loyer de marché spontané d’un studio dans des secteurs comme Belleville ou le 18e peut atteindre 950 € hors charges, soit 15 à 25 % de plus que le plafond légal qui le limite à environ 800 €.

Les études de l’APUR sur la période 2019–2025 chiffrent cet effet : en moyenne, l’encadrement a réduit les loyers pratiqués d’environ 5 %, soit près de 81 à 85 € par mois, 968 € par an. Globalement, le système fait perdre 0,3 à 0,6 point de rendement brut aux bailleurs des secteurs les mieux placés, davantage encore sur les petites surfaces premium.

Cette donnée est centrale : un calcul de rentabilité à Paris doit se faire non pas sur le loyer théorique maximal que “le marché paierait”, mais sur le loyer effectivement autorisé par la réglementation.

Rendement brut : Paris, lanterne rouge nationale

Une fois mis en regard des prix, ces loyers aboutissent à un constat net : Paris est l’une des villes les moins rentables de France en rendement brut. Plusieurs études sur la période 2021–2026 l’ont mesuré en comparant les grandes métropoles.

Comparaison de rendement brut entre grandes villes

| Ville | Prix moyen €/m² | Loyer moyen €/m² | Rendement brut moyen |

|---|---|---|---|

| Paris | ≈ 10 200 € | ≈ 33,3 € | ≈ 3,2 – 4,1 % |

| Lyon | ≈ 4 800 € | ≈ 15 € | ≈ 3,8 % |

| Marseille | ≈ 3 234 € | ≈ 14,46 € | ≈ 5,38 % |

| Grenoble | ≈ 2 595 € | ≈ 12,36 € | ≈ 5,72 % |

| Montpellier | n.c. | ≈ 14,84 € | ≈ 5,23 % |

| Nice | ≈ 4 651 € | n.c. | ≈ 4,91 % |

Paris cumule donc deux caractéristiques opposées : les loyers les plus élevés du pays et des rendements bruts parmi les plus faibles, simplement parce que le prix d’achat est disproportionné par rapport au loyer annuel encaissé.

Rendements bruts par arrondissement (ordre de grandeur 2026)

| Arrondissement | Prix €/m² approx. | Loyer €/m²/mois | Rendement brut estimé |

|---|---|---|---|

| 18e (Montmartre, Goutte d’Or) | ≈ 7 500 € | ≈ 28 € | ≈ 4,5 % |

| 19e (Buttes-Chaumont) | ≈ 7 800 € | ≈ 27 € | ≈ 4,2 % |

| 20e (Belleville) | ≈ 8 100 € | ≈ 28 € | ≈ 4,2 % |

| 10e (Canal, gares) | ≈ 9 500 € | ≈ 32 € | ≈ 4,0 % |

| 11e (Bastille) | ≈ 10 079 € | ≈ 30 € | ≈ 3,6 % |

| 7e (Eiffel) | ≈ 13 800 € | ≈ 34 € | ≈ 3,0 % |

| 6e (Saint‑Germain) | ≈ 14 500 € | ≈ 35 € | ≈ 2,9 % |

Autrement dit, les arrondissements “populaires” de l’Est, malgré des prix déjà élevés, restent les seuls capables d’offrir un brut autour de 4 – 4,5 %. Les secteurs ultracentrals basculent dans une logique purement patrimoniale, avec des bruts autour de 3 %.

Du brut au net : ce que l’investisseur encaisse vraiment

Un rendement brut ne dit pas grand‑chose de ce que vous allez réellement gagner. À Paris, la différence entre brut et net se situe typiquement entre 1,5 et 2 points, parfois davantage selon votre niveau d’imposition.

Pour passer du brut au net, il faut retrancher les charges non récupérables (part propriétaire des charges de copropriété, taxe foncière, assurance propriétaire non occupant, frais de gestion, provision pour travaux, vacances locatives), puis l’impôt et les prélèvements sociaux.

Dans la plupart des simulations, charges, travaux, taxe foncière et vacance représentent de l’ordre de 30 % des loyers encaissés.

Exemple type : studio dans l’Est parisien

Prenons un cas représentatif de 2026 : un studio de 20 m² dans le 18e, acheté 190 000 € (9 500 €/m², frais compris), loué 800 € hors charges dans le respect de l’encadrement. Le loyer annuel atteint donc 9 600 €, soit un rendement brut de 5,05 % (9 600 / 190 000).

En retranchant 30 % pour couvrir charges, taxe foncière, assurances et vacance, il reste environ 6 720 €. Le rendement net avant impôt tombe à 3,54 %.

Le taux de prélèvement global sur les loyers en micro-foncier pour un contribuable dont la tranche marginale d’imposition est de 30 %

À l’arrivée, un studio qui affichait 5 % brut finit souvent autour de 2,5 à 3 % net‑net pour un contribuable moyen. Et sensiblement moins pour un contribuable à 41 %.

C’est tout l’enjeu : Paris n’est pas une ville de cash‑flow, sauf configuration très particulière. C’est un marché de valorisation patrimoniale adossée à un rendement modeste mais quasi sûr.

Paris vs banlieue : un écart de 2 à 3 points de rendement

L’autre élément que tout investisseur regarde, ce sont les alternatives à quelques stations de métro de là. Car dès que l’on franchit le périphérique, les rapports prix/loyers se transforment.

En 2026, dans la petite couronne, les prix moyens oscillent autour de 4 000 à 6 000 €/m² selon les communes, soit 40 à 60 % de moins que dans Paris intra‑muros, pour des loyers nettement moins décotés. Résultat : le rendement brut grimpe facilement d’un cran.

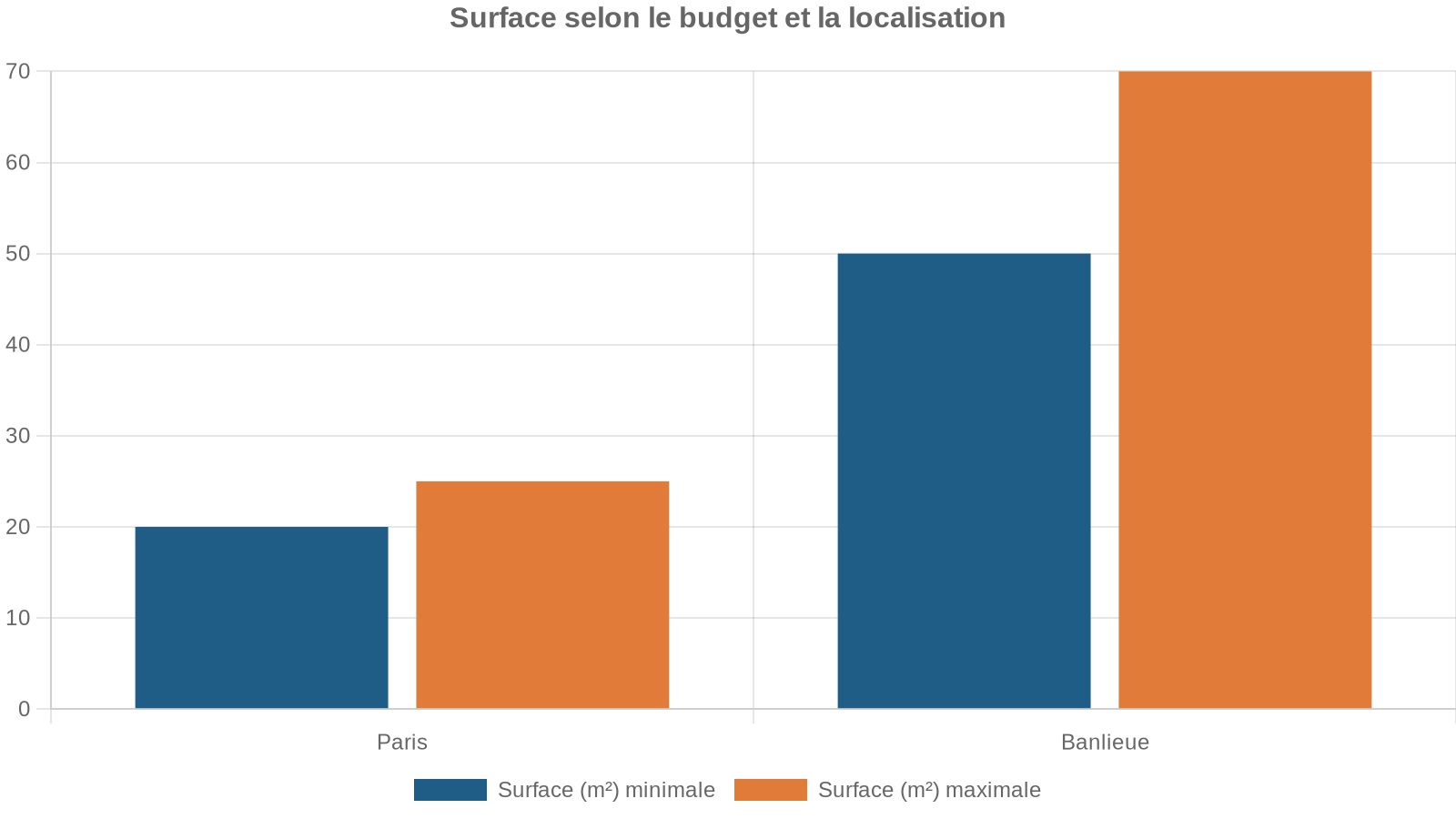

Paris intra‑muros vs banlieue proche

| Zone | Prix moyen €/m² | Loyer moyen €/m²/mois | Rendement brut typique |

|---|---|---|---|

| Paris | ≈ 9 500 – 10 200 € | ≈ 28 – 33 € | 3 – 4,5 % |

| Petite couronne “Ouest chic” | ≈ 7 000 – 9 000 € | ≈ 22 – 26 € | 3,5 – 4,5 % |

| Petite couronne Est / Nord | ≈ 4 000 – 6 000 € | ≈ 18 – 22 € | 5 – 7 % |

| Communes ciblées Grand Paris | ≈ 3 500 – 5 500 € | ≈ 17 – 20 € | 6 – 7 % |

Des villes comme Saint‑Denis, Aubervilliers, Villejuif, Champigny‑sur‑Marne affichent ainsi des rendements bruts de 5 à 7 %, parfois plus sur des opérations bien négociées, avec encore un fort potentiel de revalorisation à l’approche des nouvelles lignes du Grand Paris Express.

Dans ce contexte, dire que l’investissement locatif a Paris est “moins rentable” qu’en banlieue est une évidence statistique. La vraie question devient : est‑ce un problème si l’on cherche surtout la sécurité du placement ?

Taux de crédit normalisés : un environnement plus lisible

La rentabilité effective de votre projet dépend aussi du coût de la dette. Après la période 2022–2023 marquée par la remontée brutale des taux, 2026 voit un environnement beaucoup plus stable.

Les données croisées des courtiers et observatoires de crédit indiquent qu’au printemps 2026, un emprunt sur 20 ans se négocie en moyenne autour de 3,2 à 3,3 %, avec des écarts selon le profil (revenus, apport, stabilité professionnelle) et selon que l’on finance une résidence principale ou un investissement locatif.

Pour un investissement locatif, les banques appliquent en général une petite majoration de 0,10 à 0,30 point. Un investisseur “standard” se retrouve donc entre 3,35 et 3,55 % sur 20 ans, un peu plus sur 25 ans.

Un crédit autour de 3,3 % à Paris laisse très peu de marge pour dégager un cash‑flow positif avec un rendement brut de 4 %.

Autrement dit, en 2026, Paris n’est plus le terrain de jeu de l’investissement locatif “100 % financé, 100 % auto‑porté”. Il s’adresse plutôt à des profils capables d’immobiliser un apport et d’accepter un effort d’épargne en échange d’un actif très sécurisé.

Après Pinel : comment investir à Paris sans carotte fiscale

La loi Pinel a longtemps été l’outil principal pour améliorer artificiellement la rentabilité des investissements neufs dans les grandes villes tendues, Paris en tête de liste (zone A bis). Avec la fin définitive du dispositif pour les acquisitions postérieures au 31 décembre 2024, la donne change.

En 2026, plus aucun nouvel investisseur ne peut entrer en Pinel, quel que soit le secteur. Ceux qui ont acheté avant la date butoir continuent bien sûr de profiter de leurs réductions d’impôt jusqu’au terme de leur engagement (6, 9 ou 12 ans), mais pour tous les autres, il faut regarder les dispositifs de remplacement.

Rappel rapide : ce que permettait Pinel à Paris

Le mécanisme reposait sur des taux de réduction d’impôt proportionnels à la durée d’engagement locatif, avec un plafond général de 300 000 € d’investissement et un avantage maximal de 63 000 €.

| Durée d’engagement | Réduction Pinel “classique” (acquis anciens) |

|---|---|

| 6 ans | 12 % (jusqu’aux investissements 2022) puis 9 % |

| 9 ans | 18 % puis 12 % |

| 12 ans | 21 % puis 14 % |

À partir de 2023, seule la version “Pinel Plus” permettait de conserver les taux historiques de 12, 18 et 21 %, à condition de respecter des critères renforcés (performance énergétique très élevée, surfaces minimales, confort d’usage, localisation en quartier prioritaire…). Là aussi, le rideau est tombé fin 2024.

Pour un investisseur parisien, le dispositif Pinel permet de compenser un rendement brut limité (dû au plafond des loyers) par une réduction d’impôt, tout en misant sur un bien neuf performant énergétiquement.

La question est donc : que reste‑t‑il en 2026 ?

Les nouveaux outils : Loc’Avantages et loi Jeanbrun

Dès 2026, deux dispositifs se détachent comme les principaux successeurs d’une logique “Pinel”, même s’ils obéissent à des logiques différentes.

Le dispositif Loc’Avantages permet aux propriétaires de louer un logement nu à un loyer inférieur de 15, 30 ou 45 % au prix du marché, en contrepartie d’une réduction d’impôt pouvant atteindre 65 % des revenus fonciers. L’engagement est d’au moins 9 ans, avec des plafonds de loyers et de ressources pour les locataires.

Ensuite, la loi Jeanbrun (ou “statut du bailleur privé / Relance logement”), instaurée en 2026 pour relancer l’investissement locatif en France. Elle repose sur un mécanisme d’amortissement : l’investisseur peut déduire jusqu’à 80 % du prix d’acquisition de son bien de ses revenus locatifs, étalé sur une durée déterminée, en plus de certaines charges. L’idée est de rapprocher le régime de la location nue de celui, très avantageux, des locations meublées en LMNP réel.

Ces outils ne sont pas spécifiques à Paris, mais ils offrent des leviers pour améliorer la rentabilité nette d’un projet dans un environnement fiscal clairement post‑Pinel.

Meublé ou nu : gagner des points de rendement… sans tricher avec l’encadrement

Au‑delà des aides fiscales, un autre arbitrage pèse lourd dans la rentabilité parisienne : louer nu ou meublé. Les chiffres de 2025–2026 montrent un avantage réel mais pas toujours aussi spectaculaire qu’on le croit.

En moyenne, les données disponibles indiquent qu’un logement meublé se loue 10 à 20 % plus cher qu’un logement nu équivalent, parfois jusqu’à 25 ou 30 % selon le quartier et la qualité d’ameublement. Les études de performance comparent ainsi un net moyen autour de 4,8 % pour le meublé contre 3,7 % pour le nu, toutes villes confondues.

À Paris, l’écart de loyer est limité par l’encadrement des loyers : le ‘surloyer meublé’ ne doit pas dépasser les plafonds, et le loyer de référence majoré s’applique aussi au meublé, bien que les compléments de loyer brouillent la frontière.

Dit autrement : il est impossible de multiplier par deux un loyer juste parce que le logement est meublé. Le surplus légitime se situe bien dans la fourchette de 10 à 20 %, éventuellement un peu plus pour un meublé de standing.

Le déficit foncier imputable sur le revenu global est limité à 10 700 euros par an en location nue au réel.

À Paris, où chaque point de rendement compte, le meublé LMNP au réel reste donc un outil puissant pour transformer un brut timide en net‑net plus flatteur, à condition d’accepter une gestion plus active (mobilité plus forte des locataires, coûts de mobilier et d’entretien plus élevés).

Faut‑il encore investir dans Paris… ou regarder plutôt la première couronne ?

La synthèse des chiffres est claire : à Paris intra‑muros, un rendement brut moyen de 3 à 4 % se transforme souvent en 1,5 à 3 % net‑net après charges et fiscalité, selon la localisation, le type de bien et le régime choisi. Dans la petite couronne, des bruts de 5 à 7 % se convertissent fréquemment en 4 à 5 % nets réels.

Pour autant, conclure que l’investissement locatif a Paris n’est “plus rentable” serait un raccourci dangereux. Tout dépend de ce que l’on met derrière le mot rentabilité.

En termes de cash‑flow immédiat, Paris est clairement moins performant. Avec des taux à 3,3 % et des bruts autour de 4 %, très peu de projets s’autofinancent pleinement sans apport, et la plupart exigent un effort d’épargne mensuel, surtout pour les biens bien situés.

En banlieue, vous obtenez des rendements supérieurs, mais avec d’autres risques : mutations urbaines en cours, dépendance aux transports et aux projets publics (Grand Paris), vacance potentiellement plus longue, marché moins liquide en cas de retournement. Ce n’est pas “mieux” ou “pire”, c’est un profil de risque‑rendement différent.

La question à se poser en 2026 n’est donc pas seulement “combien ça rapporte par an”, mais “quel couple sécurité / rentabilité je recherche, et sur quel horizon de temps”.

En 2026, dans quels cas Paris reste cohérent pour un investisseur ?

Si l’on suit les données disponibles, plusieurs profils tirent encore un réel intérêt à investir à Paris, même avec une rentabilité faciale modeste.

D’abord, les épargnants qui privilégient avant tout la préservation du capital et la transmission. Pour eux, un appartement dans un bon quartier de Paris joue le rôle d’“obligation immobilière” : faible coupon annuel, mais très forte probabilité de remboursement du capital, voire plus, au terme.

Les investisseurs imposés dans les tranches élevées peuvent optimiser leur fiscalité grâce au LMNP au réel, à la loi Jeanbrun ou à des montages sophistiqués (SCPI, société, démembrement). L’objectif est d’améliorer le net-net après impôts en utilisant les amortissements.

Enfin, ceux qui achètent avec un horizon de 15 à 20 ans minimum, en acceptant un rendement courant famélique en échange d’une espérance de valorisation à long terme. Sur des périodes aussi longues, même une croissance annuelle de 2 à 3 % du prix du mètre carré finit par compter autant, voire davantage, que le rendement locatif.

À l’inverse, un investisseur qui cherche du cash‑flow rapide, un autofinancement sans apport, ou une rentabilité à deux chiffres a très peu de chances de trouver son bonheur dans Paris intra‑muros en 2026. Pour ces objectifs, l’Île‑de‑France périphérique ou les grandes métropoles de province (Marseille, Grenoble, Montpellier, etc.) paraissent nettement plus adaptées.

Investissement locatif a Paris en 2026 : rentable, mais à quel prix ?

À la lumière des chiffres de 2026, on peut donc répondre sans détour : oui, un investissement locatif a Paris peut encore être rentable, mais plus selon les standards de rendement d’hier, et plus du tout sans travail de montage et de sélection.

La capitale offre : diversi servizi e opportunità per i cittadini e i visitatori.

– des prix encore élevés mais nettement en dessous de leur pic de 2020 ;

– des loyers très soutenus, mais bridés par l’encadrement ;

– un rendement brut moyen faible à l’échelle nationale (3–4 %) ;

– un net-net souvent inférieur à 3 %, parfois à peine au-dessus de 1,5 % pour les profils très imposés ;

– une sécurité locative et patrimoniale que peu de villes égalent.

En 2026, investir à Paris exige de définir sa priorité : pour un flux de trésorerie élevé, privilégiez Saint‑Denis, Aubervilliers ou Villejuif avec des rendements bruts de 5 à 7 %. Pour un actif liquide, bien placé et à potentiel de revalorisation à long terme malgré un rendement modeste, Paris reste un choix solide.

La clé, désormais, n’est plus d’acheter “n’importe où” dans la capitale, mais de cibler finement quelques poches de rendement dans les arrondissements de l’Est, d’optimiser le statut fiscal (meublé, Jeanbrun, Loc’Avantages quand c’est pertinent) et de ne plus se contenter d’un simple calcul de rendement brut. C’est à ce prix que l’investissement locatif a Paris peut encore, en 2026, trouver sa place dans une stratégie patrimoniale cohérente.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.