Transmettre une entreprise à ses salariés n’est plus un scénario marginal réservé à quelques patrons militants. Entre vieillissement des dirigeants de PME, durcissement de certaines règles fiscales et volonté de préserver l’ancrage local des activités, la reprise d’une entreprise par les salariés (RES) est en train de s’imposer comme une voie stratégique à part entière.

En France, plusieurs dispositifs légaux, sociaux et fiscaux soutiennent la reprise d’entreprise par les salariés, incluant un abattement de 500 000 €, un crédit d’impôt, le pacte Dutreil, un report d’imposition et les aides Bpifrance. L’objectif est de sécuriser la sortie du cédant tout en offrant aux salariés les moyens financiers et juridiques pour une reprise pérenne.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi envisager une RES plutôt qu’une vente classique ?

Transmettre à ses salariés, ce n’est pas seulement une option « de secours » quand aucun repreneur externe ne se présente. Les études sur la transmission d’entreprise montrent au contraire que la reprise par les salariés est l’un des schémas les plus efficaces pour préserver durablement les emplois et la continuité de l’activité.

Les salariés connaissent l’entreprise, ses clients, ses fournisseurs, ses processus et ses contraintes opérationnelles. Ils maîtrisent le savoir-faire, comprennent les saisons de l’activité, les marges réelles, les irritants des clients. Cette connaissance fine, cumulée parfois depuis des décennies, constitue un capital immatériel que ne possède jamais un repreneur extérieur au jour 1.

Dans la pratique, une RES a plusieurs effets très concrets pour le cédant, les salariés et le territoire.

Avantages pour le dirigeant-cédant

Pour un patron de PME ou de TPE, choisir une RES permet d’abord d’éviter l’angoisse de la « bonne » rencontre avec un acheteur externe. Pas besoin de lancer une prospection longue et aléatoire, ni de s’exposer à des mois de négociations avec un fonds qui cherchera à optimiser le prix au maximum, au risque de casser la culture maison.

Le dirigeant qui cède à ses salariés sait que :

– l’outil de travail restera sur place, dans son territoire ;

– les équipes seront maintenues dans leur grande majorité, voire intégralement ;

– les valeurs et la culture de l’entreprise ont de grandes chances d’être préservées ;

– la transmission peut être préparée progressivement, avec une période d’accompagnement qui facilite le passage de relais.

D’un point de vue financier, la RES n’est pas forcément synonyme de décote massive par rapport à une cession à un industriel ou à un fonds. D’autant que le dirigeant peut actionner des leviers fiscaux puissants : abattement fixe de 500 000 € sur la plus-value en cas de départ à la retraite (article 150‑0 D ter du CGI), abattement de 500 000 € sur les droits d’enregistrement en cas de reprise interne, voire pacte Dutreil pour une partie transmise gratuitement en famille.

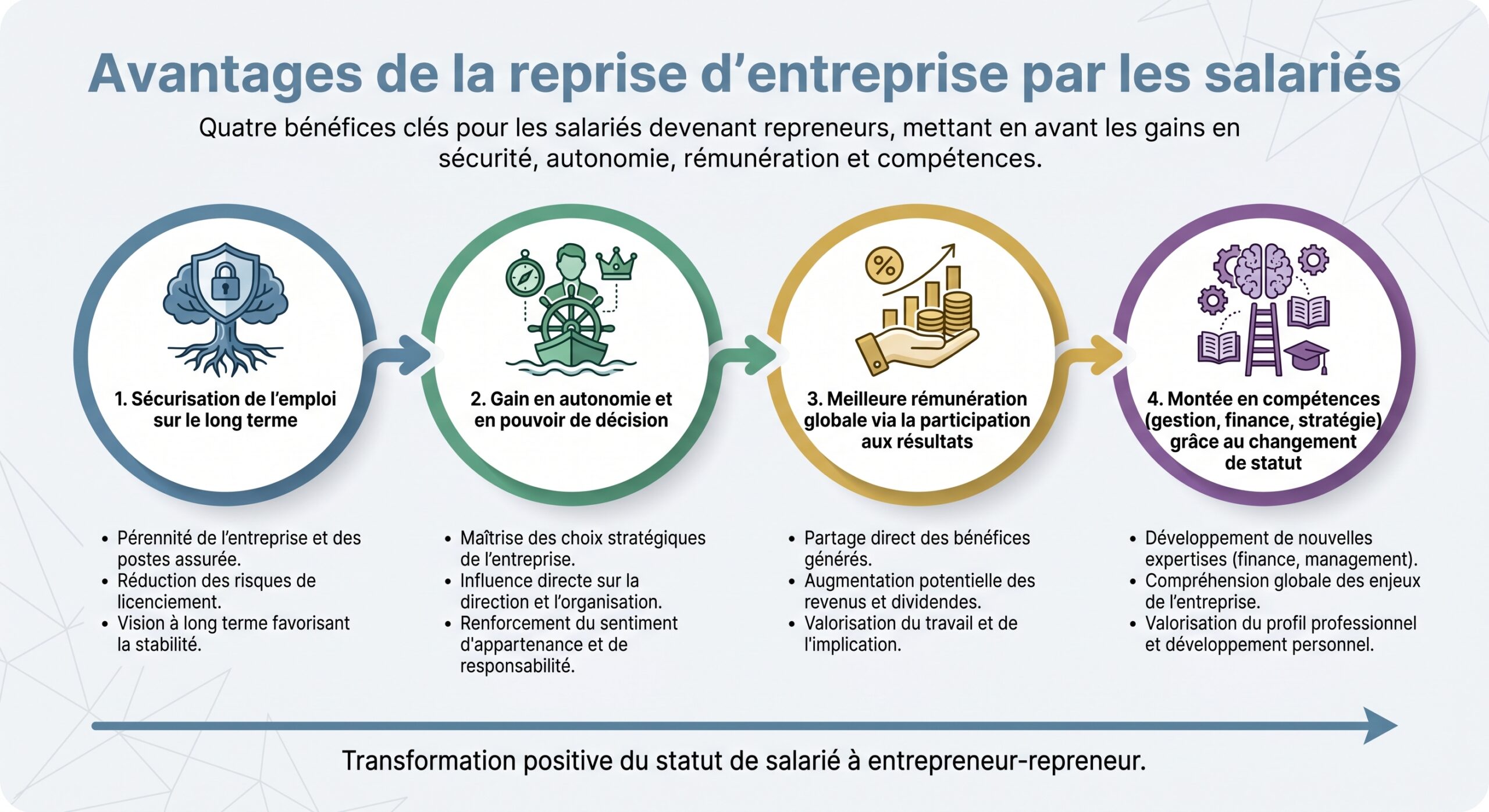

Avantages pour les salariés-repreneurs

Pour les salariés, la reprise de « leur » entreprise change radicalement la donne. La peur de la fermeture, du démantèlement par un groupe ou d’un plan social silencieux s’atténue fortement. En devenant associés, ils :

Dans un cadre coopératif (Scop), la règle « une personne = une voix » indépendamment du capital détenu renforce ce sentiment de prise de pouvoir sur leur destin professionnel, tout en limitant le risque de dérive purement financière.

Bénéfices pour le territoire et l’écosystème local

Pour les territoires, une RES est souvent la meilleure garantie contre les délocalisations ou les fermetures sèches. Des salariés devenus actionnaires sont peu enclins à transférer la production à l’autre bout du pays ou à l’étranger. L’ancrage local – fournisseurs, sous-traitants, bassin d’emploi – est donc mieux protégé.

Chaque année en France, environ 6 % des PME changent de mains, soit quelque 300 000 emplois directement concernés. Faute de repreneurs, près de 50 000 emplois disparaîtraient ainsi chaque année alors que les entreprises sont saines. Dans ce contexte, la RES apparaît comme un outil majeur de politique économique et sociale.

Les grands schémas juridiques pour une RES

En pratique, transmettre à ses salariés n’est pas un modèle unique. Plusieurs architectures sont possibles, selon la taille de l’entreprise, le nombre de salariés impliqués, la situation du dirigeant et les objectifs à long terme.

Vente classique, donation ou schémas mixtes

D’un point de vue juridique, toute transmission se classe dans l’une de ces deux familles :

– transmission à titre onéreux : vente de fonds de commerce, cession de titres (parts sociales ou actions), cession progressive, location‑gérance avec promesse de vente, fusion‑absorption, apport partiel d’actif, etc. ;

– transmission à titre gratuit : donation, donation‑partage, legs testamentaire.

Dans une RES, on peut combiner plusieurs mécanismes : une partie payante (par les salariés ou une holding) et une partie gratuite (par exemple sous pacte Dutreil à certains membres de la famille qui resteront minoritaires).

Cession de fonds de commerce ou cession de titres ?

Pour un dirigeant qui souhaite céder à ses salariés, deux grandes voies se dessinent.

Dans le cadre d’une entreprise individuelle, d’un fonds libéral ou d’un commerce local, la cession du fonds de commerce est privilégiée : elle transmet l’ensemble opérationnel (clientèle, nom commercial, droit au bail, matériel, licences, etc.) sans nécessairement inclure l’enveloppe juridique.

Si l’activité est détenue par une société (SARL, SAS, SA, EURL, etc.), la cession de titres est souvent plus fluide : les contrats, les salariés, les comptes bancaires, les relations commerciales restent en place. Ce sont les associés qui changent, pas la société.

Dans une RES, ces choix ne sont pas neutres : ils impactent la fiscalité, le financement et la manière dont les salariés peuvent entrer au capital.

Holding de reprise, MBO et Scop

Trois grands schémas se détachent lorsqu’on parle de Ceder son entreprise a ses salaries (RES) : avantages et procedure.

Lorsque la majorité ou la totalité des salariés est impliquée, la transformation en Scop (Société coopérative et participative) devient une option puissante. Les salariés détiennent au moins 51 % du capital et 65 % des droits de vote. Le pilotage est démocratique, les résultats sont partagés entre salariés, réserves et associés, et le régime fiscal spécifique permet de dégager des marges de manœuvre pour financer progressivement le rachat du capital.

Enfin, un schéma mixte est possible : création d’une holding de reprise détenue en majorité par les salariés (directement ou via une coopérative), combinée à des apports externes (banques, Bpifrance, investisseurs de proximité, etc.).

Un environnement fiscal particulièrement favorable en 2026

À partir de 2026, le régime fiscal de la transmission d’entreprise reste très attractif, sous réserve de bien choisir et combiner les dispositifs disponibles. Pour une RES, plusieurs leviers se cumulent souvent.

Plus‑values de cession de titres : PFU ou barème progressif

La plus‑value réalisée par le dirigeant lors de la vente de ses parts est imposable. Deux grandes options s’offrent à lui :

– le prélèvement forfaitaire unique (PFU), au taux de 31,4 % depuis 2026 (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux) ;

– le barème progressif de l’impôt sur le revenu, auquel s’ajoutent 17,2 % de prélèvements sociaux.

Le choix du barème progressif peut être intéressant si :

– les titres ont été acquis avant 2018 et ouvrent droit à un abattement pour durée de détention ;

– la tranche marginale d’imposition du dirigeant est inférieure à 12,8 % ;

– une partie de la CSG (6,8 %) est déductible.

Ce choix se fait au global, au moment de la déclaration, et non opération par opération. D’où l’importance d’anticiper avec un fiscaliste avant de structurer la RES.

L’abattement fixe de 500 000 € pour le dirigeant de PME partant à la retraite

Pour les dirigeants de PME qui cèdent leurs titres à l’occasion de leur départ à la retraite, l’article 150‑0 D ter du CGI prévoit un abattement fixe de 500 000 € sur la plus‑value. Prolongé jusqu’au 31 décembre 2031, ce dispositif est un levier majeur de réduction de la facture fiscale.

Quelques points essentiels

– l’abattement s’applique avant le calcul de l’impôt sur le revenu, que l’on soit au PFU ou au barème ;

– il est conditionné au respect d’une série de critères stricts : qualification de PME, exercice effectif de fonctions de direction, durée minimale de détention des titres, cessation des fonctions et départ à la retraite dans un certain délai autour de la cession ;

– il est cumulable, sous conditions, avec un projet de transmission à la famille ou aux salariés.

Pour illustrer son impact, sur une plus‑value de 2 millions d’euros, l’économie d’impôt liée à cet abattement peut dépasser 150 000 €. Autrement dit, en combinant ce mécanisme avec une RES, un dirigeant peut à la fois sortir avec un produit net significatif et rendre l’opération plus finançable pour ses salariés.

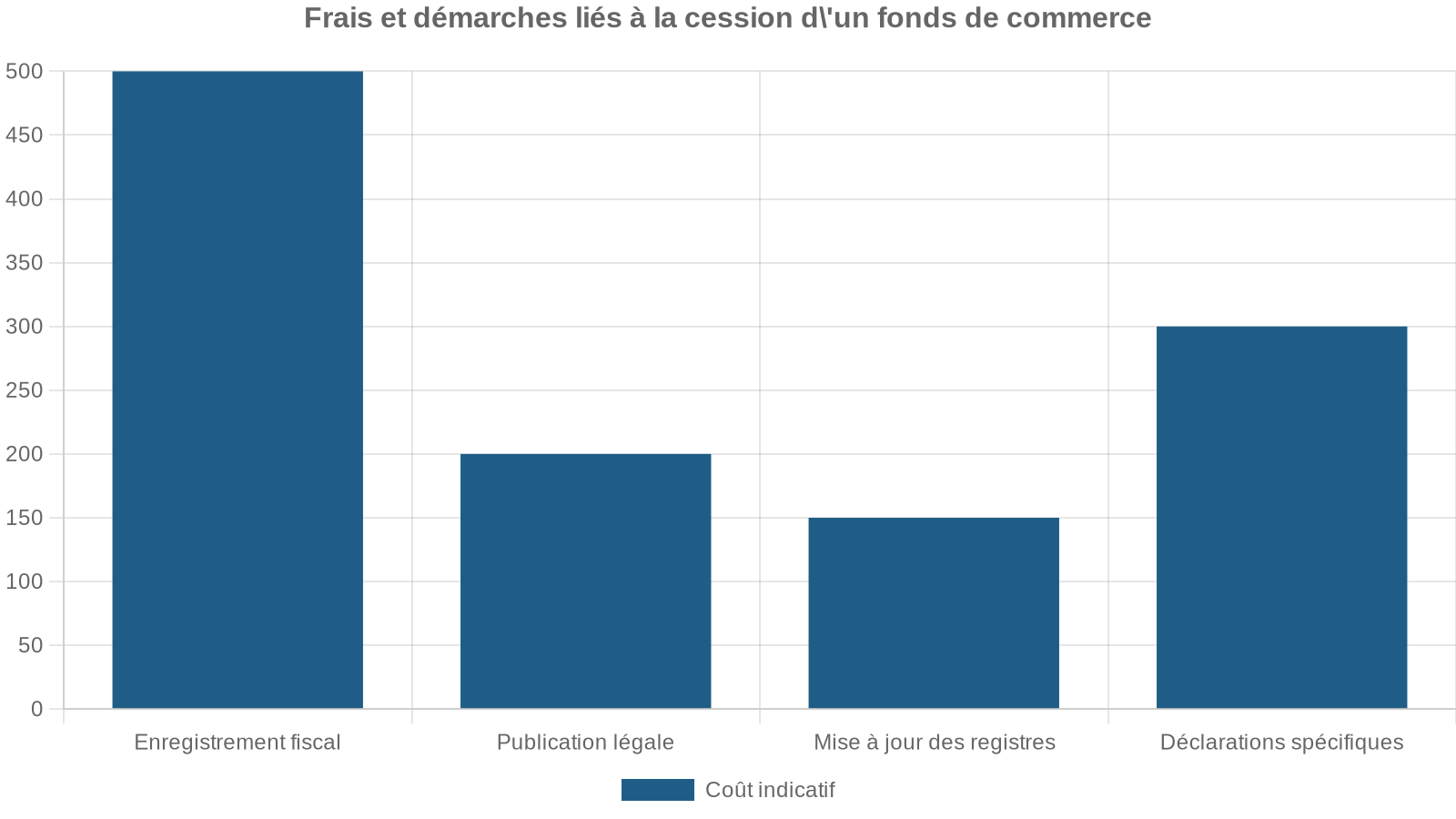

L’abattement de 500 000 € sur les droits d’enregistrement en cas de reprise interne

La loi de finances pour 2024 a renforcé un autre dispositif clé pour Ceder son entreprise a ses salaries (RES) : avantages et procedure. L’abattement sur les droits de mutation (droits d’enregistrement) est passé de 300 000 € à 500 000 € pour les cessions à titre onéreux (article 732 ter du CGI) et pour certaines donations en pleine propriété (article 790 A du CGI).

Réduction de 500 000 € par repreneur éligible sur la base imposable d’une cession interne de fonds de commerce ou de titres, allégeant fortement les droits à acquitter.

Exemple chiffré : une entreprise valorisée 1,5 million d’euros est cédée à deux salariés, chacun reprenant 50 %.

| Montant par salarié | |

|---|---|

| Valeur acquise | 750 000 € |

| Abattement | – 500 000 € |

| Base taxable | 250 000 € |

Les droits d’enregistrement sont ainsi calculés sur 250 000 € au lieu de 750 000 € pour chacun, ce qui représente une économie substantielle. Sur des multiples de cette taille, l’allègement peut représenter plusieurs dizaines de milliers d’euros par salarié-repreneur.

Cette mesure ne se cumule pas avec tous les autres dispositifs et suppose de respecter des conditions (nature de l’activité, liens avec l’entreprise, engagement de poursuite d’activité, etc.), mais elle constitue une pièce maîtresse du puzzle fiscal d’une RES.

Report d’imposition en cas de réinvestissement

Dans certains montages, le dirigeant-cédant ou certains associés sortants peuvent bénéficier d’un report d’imposition sur la plus‑value, à condition de réinvestir au moins 60 % du produit de cession dans une activité économique éligible dans un délai de 24 mois.

Ce mécanisme permet de lisser dans le temps l’impact fiscal, voire de le neutraliser si le réinvestissement se fait dans un cadre lui-même aménagé (par exemple, réinvestissement dans une autre PME, ou dans un véhicule dédié à l’investissement productif). Il peut être particulièrement utile lorsque le cédant souhaite rester entrepreneur, même après avoir transmis à ses salariés.

Pacte Dutreil : 75 % d’exonération pour les transmissions gratuites

Même si le Pacte Dutreil est surtout associé aux transmissions familiales, il peut s’insérer dans une stratégie où une partie de l’entreprise est donnée (à des enfants, parfois eux-mêmes salariés) et une autre vendue aux salariés ou à une holding d’acquisition.

Exonération de 75 % de la valeur de l’entreprise lors d’une donation ou d’une succession, sous engagement de conservation

Depuis la loi de finances pour 2026, les conditions de ce dispositif se sont toutefois durcies :

– l’engagement individuel de conservation passe de 4 à 6 ans ;

– la durée minimale totale de détention s’étire désormais à 8 ans (2 ans d’engagement collectif + 6 ans d’engagement individuel) ;

– certains actifs non professionnels (résidences personnelles, yachts, véhicules de prestige, œuvres d’art, crypto‑actifs non affectés à l’activité) sont exclus de l’exonération ;

– l’administration peut exiger des attestations intermédiaires en cours d’engagement, avec un délai de réponse de 3 mois.

Pour une RES, le Pacte Dutreil n’est pas le premier outil, mais il peut venir compléter la boîte à outils fiscale lorsque l’entreprise mêle transmission familiale et reprise par les salariés.

Comment financer la reprise par les salariés ?

La principale difficulté d’une RES n’est pas juridique, mais financière. Des salariés, même motivés, disposent rarement des capitaux personnels nécessaires pour racheter une entreprise valorisée plusieurs centaines de milliers ou millions d’euros. Tout l’enjeu est de construire un plan de financement crédible en combinant apport personnel, dette bancaire, dispositifs publics et ingénierie fiscale.

Effet de levier via une holding de reprise

Le schéma classique consiste à créer une holding de reprise détenue par les salariés. Cette holding est soumise à l’impôt sur les sociétés et a pour objet l’acquisition des titres de la société cible. Elle lève un emprunt bancaire, parfois complété par un prêt Bpifrance, des investisseurs de proximité ou des prêts d’honneur.

Les dividendes remontés par l’entreprise opérationnelle servent ensuite à rembourser la dette de la holding. Comme les salariés n’achètent pas directement les titres mais via la holding, leur apport personnel représente typiquement 20 à 30 % de la valeur de l’opération, le reste étant financé à crédit.

Crédit d’impôt sur les intérêts d’emprunt

Pour certaines RES structurées autour d’une holding dont le capital est détenu de manière significative par les salariés (au moins 15 salariés ou 30 % de l’effectif pour une petite entreprise), un crédit d’impôt spécifique peut s’appliquer sur les intérêts des emprunts contractés pour l’acquisition.

Le montant de ce crédit d’impôt est plafonné par :

– l’impôt sur les sociétés dû par la société rachetée au titre de l’exercice précédent ;

– la proportion du capital de la holding détenue indirectement par les salariés de la société cible ;

– le montant des intérêts de l’emprunt.

Autrement dit, plus la participation des salariés est forte et plus la cible est profitable, plus ce crédit d’impôt vient alléger le coût réel de la dette de reprise.

Aides Bpifrance et prêts sans garantie personnelle

Bpifrance joue un rôle central dans le financement de la transmission, y compris dans le cadre de Ceder son entreprise a ses salaries (RES) : avantages et procedure. Deux outils se distinguent :

Bpifrance propose deux dispositifs dédiés à la transmission d’entreprise via holding : un prêt structurant et un contrat de développement flexible.

Montants de 40 000 € à 1,5 M€, dans la limite de 40 % de l’endettement total.

Prêt sans garantie ni caution personnelle, de 40 000 € à 400 000 € (jusqu’à 650 000 € selon versions), sur 7 ans max, avec remboursements allégés les 2 premières années.

Ces outils sont systématiquement couplés à un prêt bancaire « classique » d’une durée minimum de 5 ans. Le Contrat de Développement Transmission ne peut représenter plus de 40 % de l’ensemble des concours financiers. L’entreprise reprise ne doit pas être en difficulté au sens européen.

Du côté des personnes physiques, plusieurs dispositifs peuvent renforcer l’apport des salariés-repreneurs :

– l’ACRE (exonération partielle ou totale de cotisations sociales la première année) pour certains profils de créateurs-repreneurs ;

– l’ARE ou l’ARCE pour les salariés demandeurs d’emploi qui se lancent dans la reprise, permettant de transformer les droits au chômage en capital ou de les maintenir partiellement ;

– la mobilisation de l’épargne salariale ou de produits spécifiques d’épargne entreprise ;

– les prêts d’honneur (Initiative France, Réseau Entreprendre) ou le « love money » investi par des proches, souvent avec un avantage fiscal pour eux.

En combinant ces apports, il n’est pas rare de voir des opérations d’environ 1 million d’euros financées avec un apport « cash » de l’ordre de 250 000 à 300 000 €, le reste étant porté par la dette de la holding, soutenue par les flux futurs de l’entreprise.

Les grandes étapes d’une RES réussie

Au‑delà de la technique fiscale et financière, la réussite d’une reprise par les salariés repose sur une méthode rigoureuse et une anticipation suffisante. La chronologie suivante résume les jalons clés.

1. Décision de céder et diagnostic de l’entreprise

Tout commence par la décision du dirigeant de transmettre. Idéalement, cette réflexion se mène plusieurs années avant l’échéance, pour laisser le temps :

– d’assainir les comptes ;

– de clarifier la structure juridique ;

– d’identifier et de sécuriser les postes clés ;

– de documenter les processus.

Un diagnostic complet de l’entreprise est alors réalisé (avec un expert-comptable, un conseil en transmission, un réseau spécialisé). Il porte à la fois sur :

– la situation financière (bilans, résultats, endettement, trésorerie) ;

– le contexte économique (marché, concurrence, fournisseurs, dépendances) ;

– les ressources humaines (compétences, pyramide des âges, postes critiques).

Ce diagnostic servira de base pour la valorisation et pour le plan de reprise.

2. Information des salariés et émergence d’un collectif repreneur

En France, le Code de commerce impose, dans les sociétés de moins de 250 salariés, une obligation d’information des salariés en amont de certaines ventes (fonds de commerce, cession de majorité, etc.), afin de leur permettre de présenter une offre. Par ailleurs, des informations triennales sur les possibilités de reprise par les salariés doivent être organisées dans ces entreprises.

Au‑delà du minimum légal, un dirigeant qui vise une RES a tout intérêt à mettre en place des actions supplémentaires pour maximiser ses chances d’obtenir le label.

– communiquer tôt et clairement sur son intention de transmettre ;

– laisser aux équipes le temps d’évaluer leur envie de s’engager ;

– identifier un noyau de salariés prêts à jouer un rôle moteur.

Ce collectif repreneur n’implique pas forcément tous les salariés. Dans de nombreuses RES, seuls une partie d’entre eux deviennent associés au départ, les autres pouvant entrer au capital progressivement.

3. Étude de faisabilité et choix du montage

Une fois le collectif identifié, une étude de faisabilité est lancée avec l’appui de conseils (avocat, expert-comptable, éventuellement réseaux spécialisés dans les Scop ou dans les reprises internes). Elle porte sur :

– la valorisation réaliste de l’entreprise ;

– le montage juridique (cession de titres, cession de fonds, transformation en Scop, création de holding, etc.) ;

– l’éligibilité aux principaux dispositifs fiscaux (abattements, crédit d’impôt, Dutreil, report, etc.) ;

– la capacité de l’entreprise à supporter une charge de dette (effet de levier) ;

– les compétences managériales disponibles dans l’équipe.

Sur cette base, un schéma cible est retenu, par exemple : cession de 100 % des titres à une holding détenue par les salariés, avec financement mixte (banques + Bpifrance + apport des salariés), et activation de l’abattement de 500 000 € pour le dirigeant partant à la retraite.

4. Négociation et formalisation du plan de reprise

Vient alors le temps des négociations entre le cédant et les salariés repreneurs, notamment sur :

Synthèse des quatre principaux aspects à définir pour préparer une cession d’entreprise

Le prix de cession peut être réglé comptant, via un crédit vendeur ou complété par un earn‑out (complément de prix lié aux performances futures).

La cession peut être totale et immédiate ou progressive, avec des étapes de transfert de titres ou d’activités dans le temps.

Le dirigeant peut rester impliqué via un accompagnement, un temps partiel ou un poste de conseil pour assurer la transition.

Les garanties d’actif et de passif (GAP) ainsi que les conditions résolutoires protègent l’acheteur en cas de passif inconnu ou de non‑réalisation d’événements convenus.

En parallèle, un plan d’affaires à 3 ou 5 ans est formalisé, intégrant : les objectifs stratégiques, les prévisions financières, l’analyse de marché, la stratégie marketing, la structure organisationnelle, les risques potentiels et les plans de croissance.

– les hypothèses d’activité (chiffre d’affaires, marges, investissements) ;

– le plan de financement (dettes, apports, aides) ;

– la trajectoire de désendettement de la holding.

Ce document est indispensable pour convaincre les financeurs et, plus largement, pour donner une feuille de route au nouveau collectif dirigeant.

5. Bouclage du financement et mise en place des aides

Une fois le plan affiné, les discussions s’ouvrent avec les partenaires financiers (banques, Bpifrance, réseaux d’accompagnement). L’objectif est de sécuriser :

– les prêts bancaires (conditions, garanties, covenants éventuels) ;

– les aides publiques (Contrat de Développement Transmission, exonérations, crédits d’impôt) ;

– les apports complémentaires (prêts d’honneur, investisseurs de proximité, etc.).

Cette phase peut nécessiter plusieurs allers‑retours entre les différentes parties pour ajuster le prix, la structure de la dette et la part de fonds propres, afin de rester dans des ratios raisonnables de couverture des charges financières.

6. Signature et formalités de cession

Après validation des financements, l’opération se concrétise par la signature d’un protocole, puis de l’acte de cession (ou de l’acte d’apport, de fusion, etc., selon le schéma retenu). Les formalités classiques s’enchaînent :

Sur le plan social, l’article L.1224‑1 du Code du travail joue à plein : les contrats de travail se poursuivent automatiquement avec le nouvel employeur (ou avec la même société si seule l’actionnariat change), sans qu’une nouvelle acceptation des salariés soit requise.

7. Phase de transition et installation de la nouvelle gouvernance

La RES ne s’arrête pas à la signature. Les mois qui suivent sont décisifs pour installer une gouvernance efficace, maintenir la confiance des équipes, rassurer les clients et les fournisseurs.

Souvent, le dirigeant sortant accompagne pendant un temps limité (six mois, un an, parfois plus) pour :

– présenter les nouveaux dirigeants ;

– transmettre les dossiers sensibles ;

– épauler sur les sujets stratégiques ou relationnels.

De leur côté, les salariés-repreneurs doivent trouver l’équilibre entre continuité et changement. Nouvelles responsabilités, arbitrages budgétaires, gestion du temps : le passage de salarié à associé‑dirigeant exige une adaptation, mais il renforce aussi l’engagement et la cohésion.

Articuler RES et outils fiscaux : scénarios types

Pour mesurer concrètement la valeur ajoutée de Ceder son entreprise a ses salaries (RES) : avantages et procedure, il est utile de regarder comment les différents outils fiscaux peuvent se combiner dans des cas réalistes.

Scénario 1 : dirigeant de PME cédant 100 % de ses titres à ses salariés avec départ à la retraite

Le dirigeant souhaite partir à la retraite dans l’année qui vient et céder l’intégralité des titres à une holding détenue par une dizaine de salariés clés. L’entreprise est valorisée 2 millions d’euros, pour une plus‑value de même montant.

En combinant :

– l’abattement fixe de 500 000 € sur la plus‑value de retraite ;

– le choix judicieux entre PFU et barème progressif (en fonction de sa situation globale) ;

– un éventuel report d’imposition sur une partie réinvestie,

Le cédant peut significativement réduire son imposition tout en rendant le prix plus « digérable » pour la holding de reprise.

Parallèlement, les salariés-bénéficiaires du dispositif d’abattement sur les droits d’enregistrement peuvent réduire leur base imposable de 500 000 € chacun, dans les limites réglementaires, ce qui rend encore plus finançable la partie d’apport propre et de droits associés.

Scénario 2 : reprise interne via cession de fonds de commerce

Dans un commerce ou une petite entreprise artisanale, le dirigeant choisit de céder le fonds de commerce directement à deux salariés de longue date. Chaque salarié reprend pour 400 000 € de valeur.

Grâce à l’abattement de 500 000 € sur les droits de mutation, la base taxable pour chacun peut être ramenée à 0 € si les conditions sont remplies (activité éligible, ancienneté d’au moins 2 ans, engagement de poursuite d’activité pendant 5 ans, rôle effectif de direction pour au moins un d’entre eux, etc.).

Le financement peut se baser principalement sur la valeur du fonds lui-même, évitant ainsi des frais supplémentaires liés aux droits d’enregistrement.

Scénario 3 : combinaison RES + Pacte Dutreil dans un groupe familial

Dans une entreprise familiale, un des enfants salariés souhaite entrer au capital et conduire, avec d’autres collaborateurs, une RES progressive. Une partie des titres est donnée en nue-propriété à la génération suivante sous Pacte Dutreil (bénéficiant de l’exonération de 75 %), tandis qu’une autre partie est cédée à une holding détenue majoritairement par des salariés.

Cette architecture permet :

– de sécuriser la transmission familiale de long terme ;

– de mobiliser les salariés autour du projet à court et moyen terme ;

– d’optimiser les droits de donation et l’impôt sur les plus-values.

L’ingénierie devient plus sophistiquée, mais la combinaison des outils fiscaux et coopératifs permet de construire une trajectoire de transmission étalée et robuste.

Un cadre favorable, mais exigeant

En 2026, le constat est clair : la France offre un environnement fiscal particulièrement complet pour faciliter la transmission aux salariés et à la famille. Entre abattement de 500 000 € sur les plus‑values de retraite, abattement de 500 000 € sur les droits d’enregistrement, Pacte Dutreil à 75 %, crédits d’impôt sur les intérêts d’emprunt de reprise et dispositifs de report, il est possible de structurer des opérations très faiblement taxées au regard des enjeux.

Cet avantage fiscal est subordonné à des engagements de conservation à long terme, des conditions d’éligibilité rigoureuses, des contrôles renforcés et une transparence accrue. Tout non-respect des délais, erreur de qualification d’actif ou manquement peut annuler l’intégralité de l’avantage.

Pour un dirigeant comme pour des salariés qui se lancent, la clé du succès tient donc à trois principes :

– anticiper la transmission plusieurs années à l’avance ;

– se faire accompagner par des professionnels aguerris à la transmission et aux RES ;

– bâtir un projet économique solide, partagé par l’ensemble du collectif.

C’est à ce prix que Ceder son entreprise a ses salaries (RES) : avantages et procedure se transforme d’une belle idée théorique en solution gagnant-gagnant : pour le cédant, qui sort dans de bonnes conditions ; pour les salariés, qui prennent en main leur avenir ; pour le territoire, qui conserve ses emplois et ses savoir‑faire.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.