Quitter la France une fois à la retraite n’empêche absolument pas de toucher sa pension. En réalité, le droit à pension est considéré comme un droit acquis : il « suit » le retraité où qu’il vive dans le monde. Ce qui fait la différence, ce ne sont pas les kilomètres, mais la manière dont le dossier administratif est tenu à jour.

Entre certificats de vie, changement d’adresse, fiscalité, sécurité sociale et formulaires européens, la procédure peut vite devenir opaque. Une simple négligence peut entraîner la suspension des versements, voire des demandes de remboursement.

Cet article propose un tour d’horizon complet, en langage clair, de la procédure administrative pour recevoir sa pension française à l’étranger, en s’appuyant sur les règles en vigueur et les dispositifs existants.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La première chose à avoir en tête est simple : la pension de retraite, qu’elle soit de base (Sécurité sociale) ou complémentaire (Agirc‑Arrco, etc.), peut être versée sans limitation de durée partout dans le monde. Il n’existe pas de compteur de jours qui couperait la pension au bout de six mois à l’étranger, ni d’obligation de revenir en France tous les trois mois.

En pratique, un retraité peut vivre douze mois sur douze hors de France sans perdre un seul euro de pension, à condition de respecter les obligations administratives (principalement le certificat de vie et la mise à jour de la situation auprès des caisses).

Les prestations de solidarité comme l’ASPA ou certaines aides de la CAF ne sont pas exportables et exigent une présence physique en France la majeure partie de l’année.

Pension de retraite vs. prestations de solidarité

Pour mieux visualiser la différence, il est utile de comparer ces dispositifs.

| Type de revenu / aide | Exportable à l’étranger ? | Condition clé de résidence |

|---|---|---|

| Pension de base Sécurité sociale | Oui, sans limite de durée | Aucune présence minimale en France |

| Pension complémentaire (Agirc‑Arrco…) | Oui, sans limite de durée | Aucune présence minimale en France |

| Pension de réversion (régimes contributifs) | Oui, en principe | Dépend des règles de chaque régime mais exportable |

| ASPA (allocation solidarité personnes âgées) | Non, ou très strictement conditionnée | Présence en France 9 mois par an, sinon suspension |

| Aides CAF (logement, familiales, etc.) | Très limitées / conditionnées | Présence en France 9 mois par an (depuis 2025) |

| Supplément spécifique de certains régimes publics | Souvent non exportable (ex. certains suppléments) | Résidence stable et continue dans une zone précise |

La conséquence est radicale : partir vivre hors de France n’a pas d’impact sur un droit à retraite déjà acquis, mais peut entraîner la perte ou la suspension de prestations de solidarité. C’est souvent la confusion entre ces deux catégories qui alimente les rumeurs de « pension coupée au bout de six mois ».

Le cœur de la procédure : déclarer son départ, mettre à jour son dossier, prouver qu’on est vivant

Sur le plan administratif, recevoir sa pension française à l’étranger repose essentiellement sur trois axes : signaler son changement de résidence, sécuriser le mode de paiement, et renvoyer chaque année un certificat de vie. Le reste (fiscalité, couverture santé, conventions internationales) vient se greffer à cette base.

Signaler officiellement son départ et sa nouvelle adresse

Dès que le projet de départ se concrétise, il faut prévenir chaque organisme qui verse une pension : régime de base (Carsat/Cnav, CGSS, MSA, Service des retraites de l’État…), régimes complémentaires (Agirc‑Arrco, régimes spéciaux, caisses des professions libérales…).

Cette information n’est pas une simple formalité : elle conditionne le maintien des paiements et la bonne réception des courriers sensibles, comme les demandes de certificat de vie.

Les caisses attendent généralement :

– la nouvelle adresse complète à l’étranger ;

– les nouveaux coordonnées bancaires si l’on choisit un compte local ;

– parfois un justificatif de résidence ou de régularité du séjour (titre de séjour, visa, certificat de résidence, selon le pays et le type de pension).

La mise à jour peut se faire :

– via l’espace personnel en ligne de l’Assurance retraite (lassuranceretraite.fr) et du régime complémentaire ;

– par courrier postal, en joignant copie d’une pièce d’identité et d’un relevé d’identité bancaire (RIB ou équivalent IBAN/BIC) ;

– via certains portails unifiés comme « Ma retraite à l’étranger » sur info‑retraite.fr.

En pratique, il est prudent de centraliser dans un dossier numérique tous les justificatifs (passeport, attestation de résidence, RIB, avis d’imposition local, etc.) pour pouvoir les envoyer rapidement en cas de demande.

Choisir comment et où percevoir sa pension

Un retraité qui s’installe à l’étranger dispose de plusieurs possibilités pour le versement de sa pension. Le choix n’est pas neutre, car il impacte les délais de réception et parfois les frais bancaires.

On peut comparer les solutions les plus fréquentes.

| Option de versement | Avantages principaux | Points de vigilance |

|---|---|---|

| Virement sur un compte bancaire en France | Simplicité, délais maîtrisés, pas de frais de change côté caisse | Gérer soi‑même le change de devise, éventuels frais de transfert sortant |

| Virement sur un compte bancaire local | Revenu directement dans la devise du pays (selon la banque) | Délais parfois plus longs, frais SWIFT, contrôle renforcé |

| Mise à disposition / lettre‑chèque | Solution de repli dans certains pays | Démarches sur place, frais possibles, moins pratique |

Dans tous les cas, le paiement se fait par virement (les versements en espèces à l’étranger sont exceptionnels et très encadrés). Il est crucial de ne pas fermer un ancien compte avant d’être certain que le nouveau est bien pris en compte, afin d’éviter les rejets de virement.

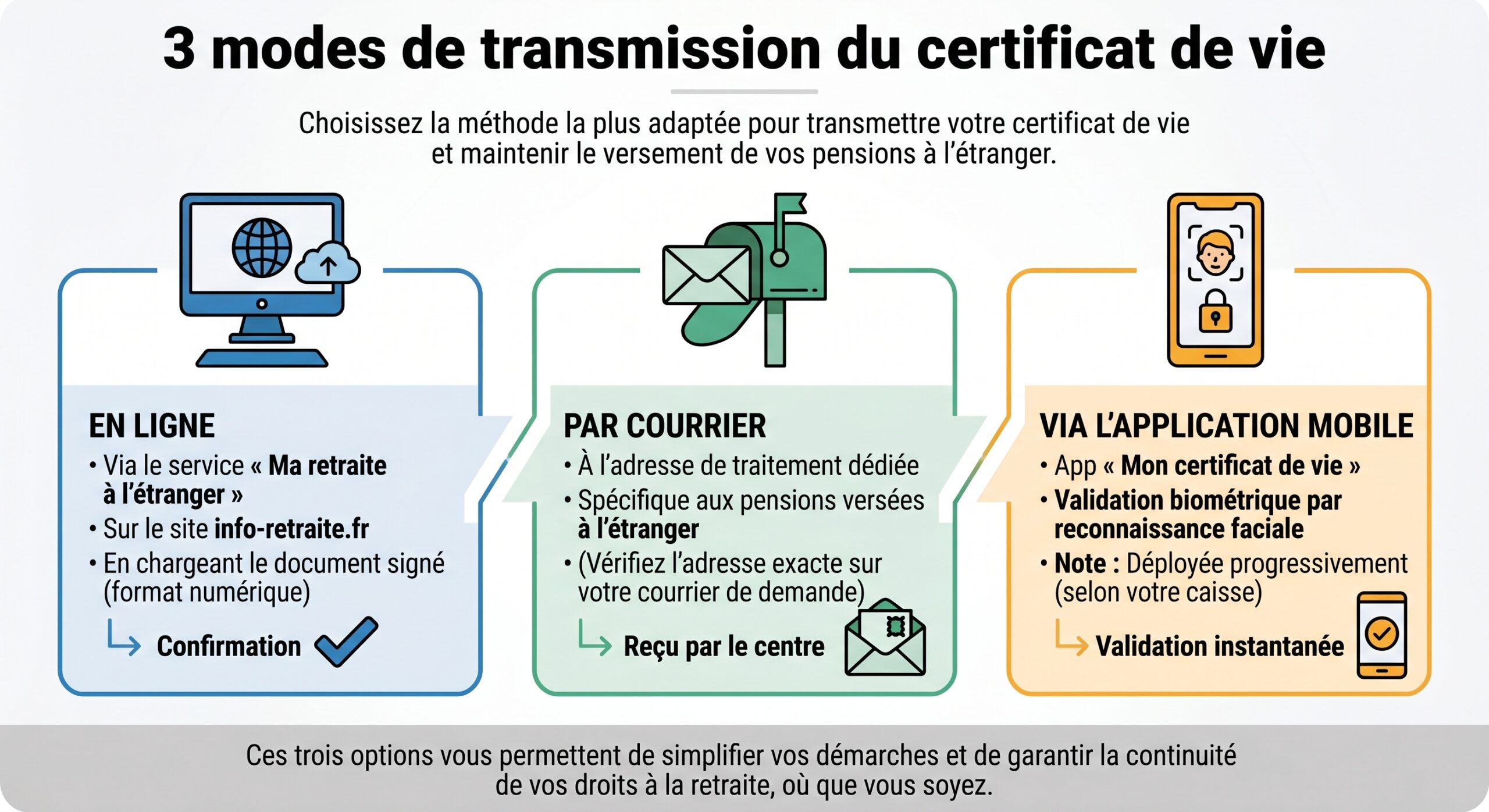

L’étape-clé annuelle : le certificat de vie

C’est le pivot de l’ensemble du dispositif. Les caisses françaises n’ayant pas accès directement aux fichiers d’état civil de tous les pays, elles demandent à chaque retraité vivant à l’étranger de prouver une fois par an qu’il est toujours en vie.

Concrètement, chaque année, le retraité reçoit un formulaire intitulé « certificat de vie » ou « attestation d’existence ». Il doit le remplir et le renvoyer dans les délais impartis pour continuer à percevoir sa pension.

1. compléter ses informations personnelles ; 2. faire remplir et signer la partie réservée à l’autorité compétente du pays de résidence (mairie, autorité administrative, notaire, police, consulat ou ambassade, selon les usages locaux) ; 3. renvoyer le document à la caisse dans le délai imparti, ou le téléverser via les services en ligne.

Cette obligation concerne aussi bien la pension de base que les retraites complémentaires. Depuis la mise en place d’un dispositif coordonné, un seul certificat de vie annuel suffit pour l’ensemble des régimes français.

Le traitement du certificat peut se faire :

Les conséquences d’un oubli sont immédiates : si la caisse ne reçoit pas le certificat dans le délai (en pratique entre un et trois mois selon les régimes), le paiement est suspendu jusqu’à régularisation. Les sommes déjà versées indûment après la date d’effet de la suspension peuvent ensuite être réclamées.

Une seule négligence peut suffire à bloquer les paiements

Statistiquement, la première cause de suspension de pension chez les retraités à l’étranger n’est pas la fraude, mais l’absence de retour du certificat de vie ou l’impossibilité de joindre le retraité (adresse obsolète, changement de banque non signalé).

La combinaison gagnante pour éviter les interruptions passe donc par : la planification, la communication efficace et la gestion du temps.

– une adresse postale à jour dans tous les régimes ;

– des coordonnées bancaires stables et déclarées ;

– le renvoi systématique du certificat de vie dans les délais, en gardant une copie numérique de chaque envoi.

La question de la résidence fiscale et des prélèvements sociaux

Recevoir sa pension française à l’étranger ne signifie pas forcément ne plus payer d’impôts en France. Tout dépend du pays d’installation, de la nature de la pension (privée, publique, régime spécial) et du statut fiscal du retraité.

Comment se détermine la résidence fiscale ?

En France, la résidence fiscale n’est pas fixée par un simple « compteur de 183 jours ». Ce critère joue, mais il n’est qu’un des éléments examinés. Le Code général des impôts retient un faisceau de critères, dont principalement :

– le foyer (conjoint, enfants mineurs) ;

– le lieu de séjour principal ;

– le centre des intérêts économiques (lieu où l’on perçoit l’essentiel de ses revenus ou où sont gérés ses biens).

Au niveau international, les conventions fiscales bilatérales utilisent des critères analogues pour trancher les situations de double résidence potentielle. Passer plus de six mois par an à l’étranger est un indice fort de non‑résidence fiscale en France, mais ce n’est pas le seul facteur, surtout si la famille et le patrimoine restent en France.

Une fois la résidence fiscale fixée à l’étranger, le retraité devient en principe non‑résident au regard de l’impôt français. Il est alors imposable en France uniquement sur certains revenus de source française (dont, dans certains cas, ses pensions).

Pensions privées et pensions publiques : pas le même traitement

Les conventions fiscales distinguent généralement deux grandes catégories de pensions :

– les pensions du secteur privé : pensions de base et complémentaires d’un salarié du régime général, d’un artisan, commerçant, profession libérale, etc. ;

– les pensions du secteur public : retraites d’anciens fonctionnaires d’État, de collectivités territoriales, de certains régimes spéciaux, etc.

Dans de nombreux accords, les pensions privées sont imposables dans le pays de résidence du retraité. En revanche, les pensions publiques restent souvent imposables en France, même si le bénéficiaire vit ailleurs, sauf dispositions particulières du traité.

Les non‑résidents subissent des retenues à la source sur leurs pensions taxables en France, avec des taux et seuils spécifiques. S’ajoutent les prélèvements sociaux : CSG, CRDS et Casa.

Prélèvements sociaux : qui paie quoi depuis l’étranger ?

Pour les retraités fiscalement non‑résidents, un principe fort s’applique : ils sont en principe exonérés de CSG, de CRDS et de Casa sur leurs pensions françaises. En revanche, une contribution d’assurance maladie spécifique peut être prélevée, la Cotam.

Cette Cotam est prélevée à un taux général de l’ordre de 3,2 % sur la pension de base, et autour de 4,2 % sur certaines pensions complémentaires, lorsque le retraité bénéficie encore d’une couverture santé via un régime français (par exemple droits aux soins lors de séjours temporaires en France).

Le schéma habituel pour un retraité non‑résident couvert par un système de santé local ou par la Caisse des Français de l’étranger est le suivant :

| Situation du retraité à l’étranger | CSG / CRDS / Casa sur pension française | Contribution santé (Cotam) |

|---|---|---|

| Non‑résident, affilié au système de santé du pays de résidence | Non, en principe exonéré | Oui, selon le cas |

| Non‑résident, non couvert localement, droits ouverts en France | Non | Oui, taux renforcé possible |

| Résident fiscal en France, affilié à la Sécu française | Oui, selon le revenu | Oui, selon les règles |

La combinaison exacte dépend des textes applicables et, le cas échéant, des conventions bilatérales. Une fois encore, ce n’est pas le fait de vivre à l’étranger qui supprime ou crée ces prélèvements, mais le statut administratif (résident/non‑résident) et le type de couverture santé.

Les obligations déclaratives et la lutte contre la double imposition

Même en cas de non‑résidence fiscale en France, il reste souvent des obligations déclaratives, notamment :

Trois obligations clés pour déclarer vos pensions françaises lorsque vous résidez à l’étranger

Utiliser les formulaires dédiés aux non-résidents pour déclarer les pensions perçues depuis la France.

Signaler la retenue à la source subie en France pour bénéficier, selon les cas, d’un crédit d’impôt dans votre pays de résidence.

Fournir chaque année un certificat de résidence fiscale étrangère aux caisses ou à l’administration pour appliquer les taux réduits ou exonérations prévues par les conventions.

Les conventions fiscales sont censées éviter qu’une même pension soit imposée deux fois. Mais, dans la pratique, l’absence de certificat de résidence étrangère, ou une mauvaise ventilation des montants entre France et pays d’accueil, peut conduire à des situations de double imposition, qu’il faudra ensuite contester.

Santé et retraite : que devient la couverture maladie en s’installant à l’étranger ?

Une autre question centrale concerne la Sécurité sociale et la prise en charge des soins. Le droit à pension ne donne pas automatiquement droit à la prise en charge des dépenses de santé qu’un retraité engagé dans une expatriation longue pourrait réaliser à l’étranger.

Les règles générales : la Sécu française ne couvre que les résidents stables

Par principe, l’Assurance maladie française couvre les personnes dont la résidence est stable et régulière en France. En cas de départ durable (plus de six mois par an hors de France), le statut bascule vers la non‑résidence, et les droits à l’Assurance maladie française sont suspendus, sauf dispositifs spécifiques.

La fameuse carte Vitale peut être désactivée si l’organisme constate que l’assuré n’a plus sa résidence principale en France. De nombreux retraités qui pensaient pouvoir revenir se faire soigner « comme avant » découvrent à cette occasion que leurs droits ont été fermés.

S’installer dans l’EEE ou en Suisse : le rôle du formulaire S1

Pour un retraité qui part vivre dans un pays de l’Espace économique européen ou en Suisse, il existe un mécanisme de coordination des systèmes de santé. Si le retraité perçoit une pension française et ne touche pas de pension locale ouvrant droit à l’assurance maladie dans le pays d’accueil, il peut transférer ses droits en France vers le pays de résidence via le formulaire S1.

Le S1 est délivré par la caisse française qui paie la pension et permet de s’inscrire auprès de la caisse d’assurance maladie locale. Le pays de résidence prend alors en charge les soins, mais se fait rembourser par la France selon des règles européennes. Les soins reçus en France lors de séjours temporaires restent à la charge du système français.

Là encore, ce sont l’origine des pensions et les règles de coordination européenne qui déterminent qui paie quoi, plus que le simple fait de changer de pays.

Hors UE/EEE/Suisse : CFE, CNAREFE et assurances privées

Pour les retraités qui s’installent dans un pays hors Union européenne, EEE ou Suisse, il n’existe pas de mécanisme aussi intégré. Plusieurs options se présentent :

Trois dispositifs pour être couvert : affiliation volontaire à la CFE, adhésion au CNAREFE pour certains retraités, ou assurance privée internationale.

Permet, moyennant cotisation, de rester rattaché au régime français pour les remboursements de soins dans le pays de résidence et lors des séjours en France.

Dispositif pour certains retraités du régime général vivant hors UE/EEE/Suisse, couvrant principalement les soins en France lors de séjours temporaires.

Souscription d’une couverture pour expatriés incluant soins locaux, hospitalisation et, le cas échéant, rapatriement sanitaire.

Lorsque le retraité a cotisé au moins quinze années à l’Assurance maladie française, il peut, sous certaines conditions, continuer à bénéficier d’une prise en charge à l’occasion de séjours temporaires en France, même en résidant hors Europe. Mais cette couverture ne s’étend pas automatiquement aux conjoints, ni aux soins reçus dans le pays de résidence.

Il est donc impératif, avant le départ, de faire le point très précisément sur :

– l’existence ou non d’un accord de sécurité sociale entre la France et le pays visé ;

– la possibilité d’adhérer à la CFE ;

– le fonctionnement du système local de santé et le coût moyen des soins.

Carrières internationales : comment la France calcule votre pension

Beaucoup de futurs retraités ont travaillé dans plusieurs pays et s’interrogent sur la manière dont ces périodes seront prises en compte. Là encore, la clé se trouve dans l’existence ou non de conventions de sécurité sociale entre la France et les États concernés, ou dans les règlements européens.

Si vous avez travaillé dans l’UE, l’EEE ou en Suisse

Les règlements européens organisent une coordination des droits à la retraite entre États membres. Chaque pays calcule sa propre pension, mais en tenant compte, pour l’ouverture du droit et le taux, des périodes cotisées dans les autres États. Ce mécanisme s’appelle la totalisation–proratisation.

Concrètement, pour le volet français, la formule de base reste :

> Pension de base = revenu annuel moyen des 25 meilleures années × taux × (durée d’assurance en France / durée d’assurance requise)

Les trimestres validés dans d’autres États européens sont pris en compte pour calculer le taux de votre pension en évitant la décote, mais la pension versée par la France ne couvre que les trimestres effectués en France.

L’Assurance retraite joue un rôle de guichet unique lorsqu’on réside en France : elle reçoit la demande, la transmet aux caisses étrangères via le système d’échange européen, puis notifie les droits français et ceux calculés par les autres pays.

Si vous avez travaillé dans un pays lié à la France par une convention bilatérale

Avec de nombreux États hors UE (États‑Unis, Canada, certains pays d’Afrique ou d’Amérique latine), la France a signé des accords de sécurité sociale qui prévoient des mécanismes proches des règlements européens : totalisation des périodes, coordination des droits, versements par chaque pays pour sa part.

Les délais peuvent être longs : de quelques mois à plus d’un an selon les administrations. Il est donc fortement recommandé d’anticiper en demandant ces relevés étrangers un ou deux ans avant la date envisagée de départ en retraite.

Dans ce cas, la règle est plus rude : les périodes travaillées dans ces pays ne seront pas prises en compte pour l’ouverture des droits ou pour le calcul du taux de pension français. Elles restent éventuellement valorisées par le système local, si le pays dispose d’un régime de retraite, mais n’entrent pas en ligne de compte pour la retraite française.

Pour un retraité qui a passé plusieurs années dans un État sans convention, l’enjeu est donc de bien mesurer l’impact sur le nombre total de trimestres validés en France, et le cas échéant d’envisager des dispositifs de rachat ou des compléments privés.

Cas particuliers : pensions publiques, pensions de réversion, suppléments non exportables

Toutes les pensions ne sont pas gérées de la même manière. Certains régimes prévoient des règles spécifiques lorsqu’un bénéficiaire part à l’étranger.

Certains suppléments de pensions publiques non exportables

Il existe des composantes de retraites du secteur public qui ne sont versées qu’aux résidents de certaines zones (France métropolitaine, départements d’outre‑mer et quelques collectivités). En cas d’installation durable hors de ces territoires, ces suppléments sont suspendus d’office.

La suspension de la pension est généralement réversible en cas de retour, à condition d’informer à nouveau le service payeur qui vérifiera les conditions de résidence. Il est possible de partir vivre à l’étranger sans perdre sa pension principale, mais certains compléments géographiquement ciblés ne sont pas conservés.

Pensions de réversion versées à l’étranger

Pour les pensions de réversion, la logique de base reste la même : si la pension principale du défunt était exportable, la réversion l’est en principe aussi. En revanche, les règles d’attribution (âge, ressources, durée de mariage, éventuels exonérations ou majorations) continuent de s’appliquer, et les justificatifs à fournir peuvent être plus nombreux (actes d’état civil mis à jour, attestations de non‑remariage, etc.).

Là encore, le conjoint survivant qui s’installe à l’étranger devra : s’informer des conséquences fiscales et des droits associés à sa situation.

– informer les caisses de retraite du changement d’adresse et de coordonnées bancaires ;

– fournir un certificat de vie chaque année ;

– produire, si sa nationalité ou sa situation de séjour l’exige, les documents prouvant la régularité de sa résidence dans le pays d’accueil.

Avant de partir : un plan d’action en plusieurs étapes

Pour limiter les mauvaises surprises, il est utile de structurer ses démarches en amont du départ.

Vérifier et consolider son dossier de carrière

Environ 12 à 18 mois avant le début souhaité de la retraite, il est conseillé de :

– consulter son relevé de carrière en ligne et vérifier chaque période travaillée en France ;

– identifier les périodes à l’étranger et croiser avec la liste des pays liés à la France par une convention ;

– demander aux organismes étrangers les attestations de périodes (type E205 ou documents équivalents) lorsqu’elles existent.

Cette anticipation permet de corriger des anomalies et de réduire les délais lors de la liquidation.

Déposer sa demande de retraite dans les temps

Pour une carrière « classique » avec un départ depuis la France, déposer le dossier environ six mois avant la date souhaitée reste une bonne pratique. Dès que des périodes à l’étranger sont en jeu, il est judicieux de s’y prendre encore plus tôt, compte tenu des échanges entre caisses.

Lorsque l’on réside déjà à l’étranger au moment de la demande, deux cas se présentent.

– si l’on vit dans un pays où l’on a travaillé, la demande est à déposer en priorité auprès de la caisse du pays de résidence, qui coordonne ensuite avec la France ;

– si l’on vit dans un pays où l’on n’a jamais travaillé, la demande est à adresser à la caisse française compétente (généralement celle du dernier emploi en France), en mentionnant clairement les périodes étrangères.

Organiser ses finances et sa fiscalité

Avant le départ, il est utile de :

Pour gérer votre pension depuis l’étranger, décidez si elle sera versée sur un compte français ou local, renseignez-vous sur les frais bancaires et délais de transferts internationaux, clarifiez votre statut fiscal (résident ou non‑résident) avec l’administration via les conventions bilatérales, et fermez ou transformez les produits d’épargne réservés aux résidents fiscaux français.

L’objectif est de présenter une situation cohérente aux yeux de l’administration des deux pays, afin d’éviter les requalifications de résidence fiscale ou les doubles impositions.

Sécuriser la couverture santé

Enfin, un volet souvent sous‑estimé concerne la santé. La retraite à l’étranger suppose de pouvoir affronter un problème médical sérieux loin du système français.

Cela implique de :

– vérifier si le pays de destination est lié à la France par un accord de sécurité sociale ;

– se renseigner sur les conditions d’affiliation au système de santé local ;

– examiner l’intérêt d’une adhésion à la CFE, en complément ou en alternative à une assurance privée ;

– anticiper la question du rapatriement médical, rarement couvert par les systèmes publics.

Vivre sa retraite à l’étranger sans perdre le fil administratif

Recevoir sa pension française à l’étranger repose donc sur un équilibre entre liberté de résidence et rigueur administrative. D’un côté, la loi est claire : une fois la pension acquise, elle est exportable sans limite de durée, et il est parfaitement possible de vivre toute l’année hors de France sans perdre ce droit. De l’autre, ce droit dépend du maintien d’un lien administratif régulier avec les caisses : adresse à jour, banque déclarée, certificats de vie renvoyés dans les temps, résidence fiscale claire.

Les retraités qui ne déclarent pas leur déménagement à l’étranger risquent d’être considérés comme résidents fictifs en France, de voir leur carte Vitale désactivée ou d’être imposés comme s’ils étaient restés sur le territoire. Ni la caisse de retraite ni l’administration fiscale ne le devinent automatiquement.

À l’inverse, ceux qui prennent le temps de préparer leur projet, de comprendre le fonctionnement du certificat de vie, de vérifier les conventions internationales applicables et de garder un contact régulier avec leurs caisses, reçoivent chaque mois leur pension sur leur compte, qu’ils soient à Lisbonne, Marrakech, Bangkok ou Montréal.

Le message de fond est donc double : la retraite française se reçoit très bien à l’étranger, mais elle se mérite administrativement. Un minimum d’anticipation, un suivi rigoureux de son dossier et un bon usage des services en ligne suffisent à transformer un parcours administratif potentiellement piégeux en simple formalité annuelle.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.