Sous son titre volontairement percutant, Révéler les secrets des hauts patrimoines : Rapport sénatorial crucial acte une réalité dérangeante : en France, l’État ne sait plus vraiment qui sont ses riches, ni ce qu’ils possèdent. Derrière la formule choc reprise par les rapporteurs – « la France ne sait plus qui sont ses riches » – se cache un constat technique, statistique, mais aussi profondément politique. Un quart de siècle d’érosion de l’information fiscale et patrimoniale a fait naître une véritable « boîte noire » au sommet de la hiérarchie des patrimoines, au moment même où la question de la contribution des plus aisés revient au cœur du débat budgétaire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Une enquête sénatoriale au cœur de la « boîte noire »

Le rapport, porté par le président socialiste de la commission des finances du Sénat, Claude Raynal, et le rapporteur général LR Jean‑François Husson, n’a rien de militant au sens partisan du terme. Il s’inscrit dans un travail de plusieurs mois, nourri de données fiscales, d’auditions d’experts et de hauts fonctionnaires, et de bras de fer répétés avec Bercy pour obtenir des chiffres que l’administration rechignait à livrer.

Les sénateurs dénoncent l’obstruction de la Direction générale des finances publiques, qui n’a fourni qu’une partie des informations malgré des demandes formelles et des pressions politiques. Ce manque de données fiables est le cœur du rapport, et un préalable à toute discussion sur une hausse de la fiscalité des grandes fortunes.

Le langage employé – « boîte noire », « effondrement de l’information », « aveuglement statistique » – tranche avec le ton habituellement feutré des rapports budgétaires. Mais les auteurs assument cette dramatisation : une fiscalité qui prétend être progressive sans connaître précisément les bases les plus élevées prend le risque de perdre sa légitimité.

Quand les millionnaires ne paient pas (ou si peu) d’impôt sur le revenu

La donnée qui a mis le feu aux poudres est désormais bien connue : des milliers de foyers très fortunés, tous assujettis à l’Impôt sur la fortune immobilière (IFI), ne paient pas d’impôt sur le revenu. Ces chiffres, d’abord révélés dans une note en février, ont été affinés dans le rapport rendu public en juin.

Des ordres de grandeur qui bousculent

Les sénateurs partent d’un univers très précis : les foyers soumis à l’IFI, c’est‑à‑dire dont le patrimoine immobilier net dépasse 1,3 million d’euros. À l’intérieur de ce groupe déjà restreint, ils isolent ceux qui, pour l’année 2024, affichent un impôt sur le revenu nul ou négatif.

Le tableau ci‑dessous résume les principaux chiffres mis au jour :

| Indicateur | Valeur |

|---|---|

| Seuil d’assujettissement à l’IFI | 1,3 million € de patrimoine immobilier net |

| Foyers IFI avec IR nul ou négatif (tous confondus) | 18 525 (9,8 % des redevables IFI) |

| « Noyau dur » après exclusion des non‑résidents et décédés | 13 335 foyers (7,3 % des redevables IFI) |

| Chiffre alternatif cité dans les échanges administratifs | 13 324 foyers IFI sans IR |

| Foyers ISF avec IR nul ou négatif en 2017 | 40 692 foyers |

| Part de millionnaires à l’IFI avec taux moyen d’IR < 10 % | 56 657 foyers |

| Population restante après filtrage (taux moyen < 10 %) | 43 845 foyers |

| Part des millionnaires payant peu ou pas d’IR | 23 % |

Au sommet de la pyramide, le phénomène s’accentue. Parmi les 41 414 foyers les plus riches en immobilier – le fameux top 0,1 % – 10,2 % ne paient pas d’impôt sur le revenu. Dans le micro‑groupe des 4 144 foyers du top 0,01 %, la proportion grimpe à 14,9 %. Le rapport cite même un cas extrême : un ménage détenant près de 142 millions d’euros d’actifs immobiliers sans verser un seul euro d’impôt sur le revenu.

En 2017, à la fin de l’ISF, 40 692 redevables au patrimoine très élevé ne payaient pas d’impôt sur le revenu, un trait durable du système fiscal français.

Millionnaire, mais « pauvre » en revenu fiscal

Faut‑il en conclure à une fraude massive ? Les sénateurs se gardent d’un raccourci trop simple. Une partie des foyers concernés ont un profil bien identifié : celui des ménages « pauvres en revenus, riches en patrimoine ». Leurs biens immobiliers ont fortement pris de la valeur au gré de la hausse des prix, sans que cette plus‑value latente se traduise par des flux imposables. Pour ces contribuables, souvent retraités, modestes en revenus mais propriétaires de biens devenus très chers, le décalage entre revenu et patrimoine est réel.

Bien que certains contribuables soient résidents fiscaux à l’étranger, ce qui justifie l’absence d’impôt en France, ces cas n’expliquent pas entièrement l’ampleur du phénomène. Une taxe réduite n’est pas nécessairement frauduleuse, mais elle révèle souvent une exploitation intensive des failles et arrangements du droit fiscal.

Les contrôles engagés entre 2023 et 2025 sur 2 910 foyers millionnaires ne payant pas d’impôt sur le revenu sont à cet égard révélateurs : 58 % des contribuables ciblés ont fait l’objet d’un redressement. Autrement dit, dès que l’administration regarde de plus près, plus d’un dossier sur deux se traduit par une correction, preuve que l’optimisation est parfois allée trop loin, voire bascule vers la fraude.

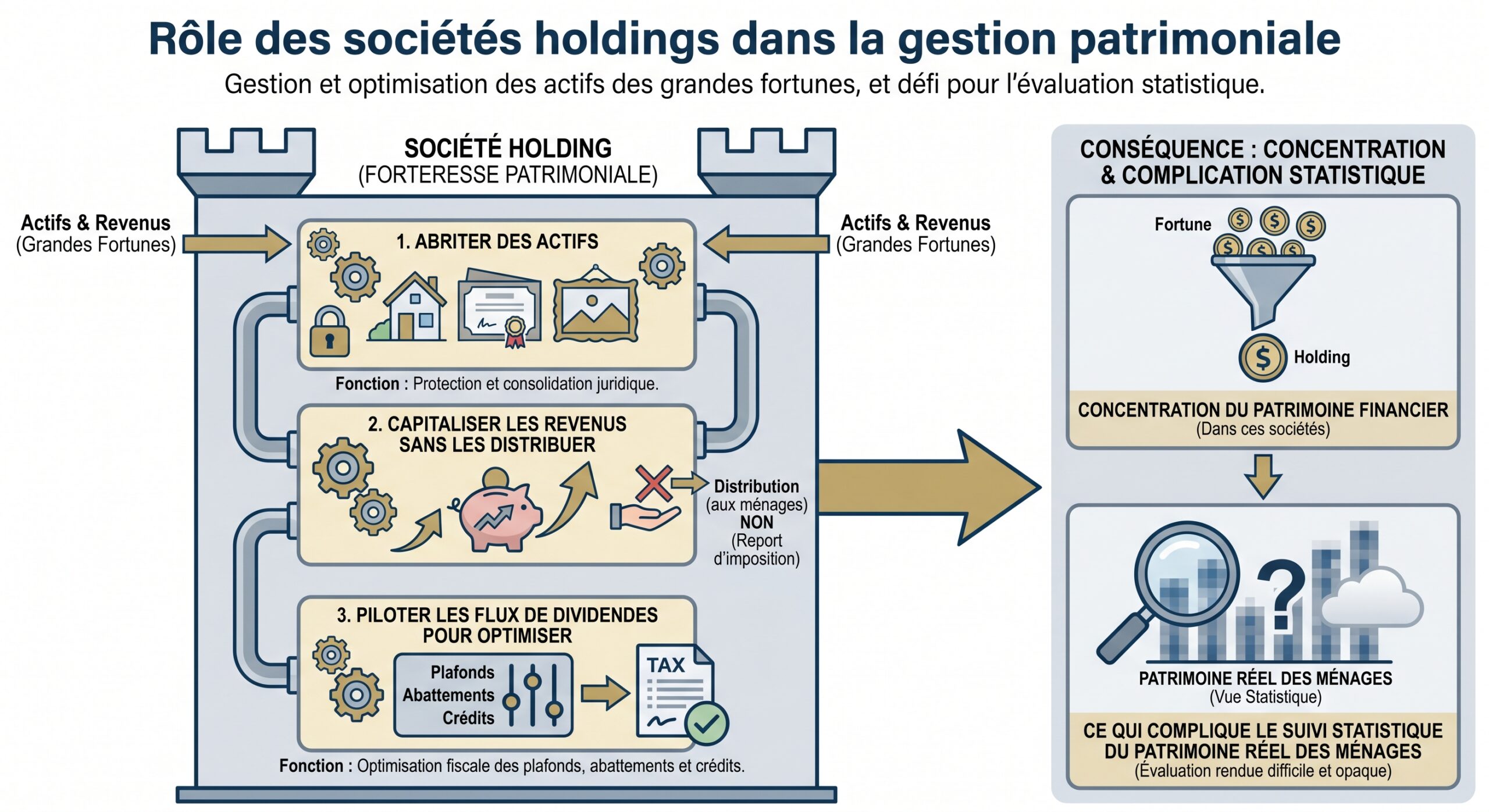

L’arsenal sophistiqué de l’optimisation patrimoniale

Le cœur du rapport ne consiste pas à pointer du doigt quelques « brebis galeuses », mais à cartographier les mécanismes parfaitement légaux – ou aisément contournables – qui permettent à une partie des hauts patrimoines de s’acquitter d’un impôt sur le revenu dérisoire au regard de leur capacité contributive.

Holdings familiales : le fossé de taux entre actionnaires

L’exemple le plus frappant mis en avant par les sénateurs concerne un groupe familial dans lequel une société verse 130 millions d’euros de dividendes à chacun de quatre membres d’une même famille. Deux d’entre eux perçoivent ces dividendes via une société holding, les deux autres en direct.

Le résultat fiscal est édifiant : les deux actionnaires interposant une holding supportent un taux global autour de 2,2 % et 4,5 %, tandis que ceux qui encaissent directement les dividendes sont taxés à hauteur d’environ 33 %. Le simple choix d’interposer une structure patrimoniale suffit donc à diviser par plus de dix le taux effectif, sans que la loi ne soit formellement violée.

Déficits, amortissements et « location meublée »

Autre outil mis en lumière : l’usage intensif des charges déductibles et des déficits fonciers. Selon le rapport, 22 % des foyers IFI sans impôt sur le revenu réduisent leurs revenus de plus de 2 000 euros grâce à ce type de mécanismes. La location meublée en particulier – très prisée des investisseurs aisés – permet de déduire des amortissements puissants qui viennent neutraliser les loyers perçus.

À cela s’ajoute la capacité, pour certains dirigeants, de faire financer une partie de leurs dépenses de train de vie par leur société : véhicule, logement, frais divers. D’autres recourent à des prêts lombards – des emprunts garantis par des titres – pour régler leurs dépenses personnelles, évitant ainsi de se verser des dividendes supplémentaires qui auraient été imposés.

Transformer les revenus en plus‑values ou en capital immobilisé

Tous ces outils convergent vers un même objectif : faire en sorte que la richesse créée n’apparaisse pas comme un revenu imposable, mais comme une plus‑value latente, du capital logé dans des véhicules patrimoniaux ou des flux pris en charge par les sociétés. La fiscalité se concentre ensuite sur quelques points de passage – distribution de dividendes, cession de titres, succession – qu’il est possible de retarder, d’étaler ou de minorer par une ingénierie sophistiquée.

Il ne s’agit pas seulement de jouer avec des niches, pointent les sénateurs. Certes, un rapport parlementaire recense 486 dispositifs fiscaux dérogatoires pour un coût total de 73 milliards d’euros, largement captés par les plus hauts revenus. Mais la réalité des hauts patrimoines va plus loin : c’est la structure même de l’assiette qui est en cause, trop centrée sur le revenu déclaré annuellement, alors que l’essentiel de l’enrichissement se joue dans les valorisations d’actifs et les flux internes de holdings.

Vingt ans d’érosion de la connaissance des patrimoines

Le rapport insiste sur un point moins spectaculaire, mais décisif : la lente disparition des outils statistiques permettant de suivre l’évolution des grandes fortunes. Les sénateurs parlent d’une « véritable boîte noire » qui s’est refermée au fil des deux dernières décennies.

La fin de l’ISF, tournant décisif

La suppression de l’ISF en 2017, remplacé en 2018 par l’IFI limité à l’immobilier, a constitué un tournant majeur. Lorsqu’il existait, l’ISF obligeait les foyers les plus fortunés à déclarer l’ensemble de leurs actifs, financiers comme immobiliers. Ce dispositif était certes contesté politiquement, mais il fournissait à l’administration une source d’information exceptionnelle sur la morphologie des grandes fortunes.

Depuis sa disparition, la France ne dispose plus que d’une vision fragmentaire de la richesse financière détenue sur son territoire. Ironie du sort, les échanges automatiques d’informations au sein de l’Union européenne donnent désormais à Bercy une meilleure visibilité sur les comptes détenus à l’étranger par les résidents français que sur les avoirs qu’ils possèdent dans les banques de l’Hexagone.

La suppression de l’ISF a clairement dégradé la connaissance fiscale et statistique des patrimoines. Pour eux, les pouvoirs publics ont en quelque sorte renoncé à mesurer la base même qu’ils affirment vouloir imposer.

Les sénateurs

Des enquêtes statistiques aveugles sur le haut de la distribution

L’Insee n’est pas resté inactif. L’enquête « Histoire de vie et Patrimoine » fournit un panorama utile de la structure des patrimoines des ménages. Mais elle souffre d’une limite majeure : elle capture mal les très hauts patrimoines. D’après le rapport, 69 % de la richesse financière échappent à cette enquête. Les ménages les plus fortunés répondent peu, ou déclarent partiellement leurs avoirs, ce qui fausse mécaniquement les résultats.

Les données issues des successions, qui permettent d’appréhender la transmission des grandes fortunes, ne sont plus exploitées en détail depuis 2010. Or, les inégalités patrimoniales se jouent aussi au moment des héritages et donations. À ce stade, les sénateurs estiment que l’État a perdu toute vision consolidée du sommet de la distribution des patrimoines.

Une concentration croissante des richesses

Cette cécité statistique survient alors même que toutes les données disponibles convergent vers une hausse nette des inégalités de patrimoine. Entre 1998 et 2021, le patrimoine brut moyen des ménages a été multiplié par 1,9 en euros constants, mais l’évolution est très contrastée : pour les 10 % les moins bien dotés, la richesse a reculé de 54 %, tandis que pour les 10 % les plus riches, elle a bondi de 94 %.

En 2024, les 10 % les plus riches détiennent 54,7 % du patrimoine total, contre 51 % en 2009, illustrant une concentration accrue des richesses.

Le rapport rappelle enfin que 45 % des inégalités de patrimoine observées en 2018 sont imputables à l’immobilier (contre 55 % en 1998), signe que la montée en puissance des patrimoines financiers, plus concentrés, tire désormais fortement les écarts vers le haut.

Onze recommandations pour rouvrir la boîte noire

Plutôt que de proposer immédiatement une nouvelle architecture fiscale, les sénateurs adoptent une démarche en deux temps : d’abord reconstruire des outils de connaissance, ensuite, le cas échéant, réformer l’impôt. Le rapport détaille onze recommandations, toutes orientées vers un même objectif : rouvrir la boîte noire des hauts patrimoines.

Redonner des yeux à la statistique publique

Premier volet : reconstituer une photographie fidèle des patrimoines, en particulier au sommet de la distribution. Les sénateurs demandent que l’Insee et le service statistique public mènent une enquête régulière spécifiquement dédiée aux hauts patrimoines, incluant les données au moment des successions. Il ne s’agit plus seulement de couvrir l’ensemble de la population, mais de cibler finement les tranches de richesse les plus élevées, celles précisément qui échappent aujourd’hui aux radars.

Ils insistent sur la nécessité de tirer pleinement parti des données d’héritage en relançant l’exploitation statistique des déclarations successorales, ce qui nécessite d’accélérer leur numérisation, car elles sont encore souvent transmises sur papier par les notaires alors qu’elles sont produites informatiquement.

Faire parler les banques, les notaires et les acteurs des crypto‑actifs

Deuxième volet : enrichir la déclaration préremplie adressée chaque année aux contribuables. Aujourd’hui, celle‑ci reprend essentiellement les revenus déjà déclarés par les banques et institutions financières. Les sénateurs proposent d’aller plus loin en demandant aux banques, sociétés de gestion, courtiers, notaires et prestataires en crypto‑actifs de transmettre aussi des informations sur les encours moyens détenus par les clients, pas seulement sur les revenus qu’ils génèrent.

L’idée est de reconstituer, à partir des flux déjà existants, une approximation de la structure des patrimoines financiers, en France et à l’étranger. L’extension de ces obligations déclaratives serait ciblée sur les montants les plus élevés, afin de ne pas alourdir inutilement la charge administrative des petits épargnants.

Vers un indicateur de « revenu économique »

Le rapport estime également que la notion actuelle de « revenu fiscal de référence » est trop étroite pour apprécier la capacité contributive réelle des très riches. Les auteurs plaident pour la création d’un indicateur de « revenu économique », intégrant non seulement les revenus effectivement perçus, mais aussi une partie des gains latents et des revenus capitalisés dans les holdings.

Cet indicateur servirait d’outil d’analyse pour identifier comment, à patrimoine comparable, certains ménages affichent un taux d’imposition très faible. Couplé aux données patrimoniales, il permettrait de cibler les dispositifs d’optimisation les plus agressifs sans devenir une base d’imposition immédiate.

Suivi pluriannuel des très hauts patrimoines

Les sénateurs ne se contentent pas de recommandations statistiques. Ils demandent également un suivi pluriannuel des patrimoines les plus élevés, via un croisement systématique des fichiers fiscaux et administratifs : IFI, éventuelle future contribution sur le patrimoine, données successorales, informations bancaires, registres immobiliers. L’objectif est double : mieux comprendre la dynamique de ces patrimoines (croissance, transmission, structuration) et détecter plus facilement les incohérences manifestes entre niveau de richesse et niveau de prélèvements.

Le débat sur un impôt minimum de 2 % sur les ultra‑riches

En toile de fond du rapport plane un autre débat : celui du fameux « impôt plancher de 2 % sur le patrimoine » pour les ultra‑riches, inspiré des travaux de l’économiste Gabriel Zucman. Une proposition de loi adoptée à l’Assemblée nationale prévoit de faire contribuer davantage les individus dont la fortune dépasse 100 millions d’euros.

Un mécanisme de rattrapage pour les plus grandes fortunes

Le principe est simple : pour les personnes dont le patrimoine, au sens large, excède 100 millions d’euros, on calcule la somme de l’impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus, des prélèvements sociaux (CSG, CRDS) et de l’IFI. Si ce total est inférieur à 2 % de leur patrimoine, le contribuable paie la différence. Le dispositif prend ainsi la forme d’une contribution différentielle sur le patrimoine (IPF), visant un plancher d’imposition.

L’assiette de cet impôt est large, incluant actifs financiers et immobiliers, sans zone tampon pour les patrimoines juste au-dessus du seuil de 100 millions, ce qui entraîne des risques de ruptures brutales d’imposition. Il s’applique aux résidents français sur l’ensemble de leurs biens (France et étranger) et aux non-résidents pour leurs actifs situés en France.

Les réserves du Sénat et la question de la faisabilité

La proposition, soutenue par une partie de la gauche, se heurte à la prudence, voire à l’hostilité d’une majorité de sénateurs, qui pointent à la fois des difficultés techniques (évaluation précise de la fortune globale, prise en compte des actifs professionnels) et des risques de contournement ou de départs de contribuables. Le rapport lui‑même ne tranche pas sur l’opportunité politique de cet impôt plancher, mais souligne une contradiction : comment calibrer finement un prélèvement ciblant les 100 millions d’euros et plus… alors même que l’État admet ne plus savoir avec précision qui détient ce niveau de patrimoine ?

En filigrane, c’est toute la temporalité de la réforme qui est interrogée : faut‑il instaurer rapidement un impôt minimum sur les ultra‑riches, au risque de le bâtir sur une connaissance lacunaire, ou consacrer d’abord quelques années à reconstruire un appareil statistique, quitte à retarder une réforme attendue par une partie de l’opinion ?

La « Contribution des hauts patrimoines », alternative sénatoriale à l’IFI

Parallèlement à ce débat, le Sénat a adopté, dans le cadre du projet de loi de finances pour 2026, un amendement créant une « Contribution des hauts patrimoines » (CHP) destinée à remplacer l’IFI. Cette contribution annuelle se concentre sur les « actifs non productifs », avec un seuil d’entrée relevé à 2,57 millions d’euros, contre 1,3 million pour l’IFI actuel.

Un nouveau périmètre d’imposition

Le dispositif adopté par le Sénat repose sur une redéfinition de l’assiette, qui inclut des catégories d’actifs jusqu’ici exclues de l’IFI, tout en en exonérant d’autres :

| Élément de la CHP | Traitement proposé |

|---|---|

| Seuil d’imposition | 2,57 M€ de patrimoine (vs 1,3 M€ pour l’IFI) |

| Biens concernés | Résidences principale et secondaires, terrains nus non professionnels, liquidités et placements monétaires, biens mobiliers corporels (véhicules, objets précieux, mobilier), crypto‑actifs, droits de propriété intellectuelle détenus par un non‑auteur |

| Biens explicitement exclus | Parts de SCPI et investissements locatifs (« pierre‑papier »), investissements de long terme type assurance‑vie, PEA, PER |

| Biens exonérés | Objets d’art, d’antiquité ou de collection ; bois et forêts (à 75 % sous conditions) |

| Nature de l’impôt | Taxe annuelle sur les actifs dits « non productifs » |

Ce recentrage marque une rupture avec l’IFI, qui intégrait pleinement la « pierre‑papier » (SCPI, etc.). La logique affichée est de cibler davantage la détention de richesses jugées peu productives, sans pénaliser les investissements locatifs ou certains placements de long terme. Dans le même temps, le relèvement du seuil à 2,57 millions d’euros vise à éviter que des ménages ne deviennent imposables uniquement du fait de la flambée des prix immobiliers.

Un texte encore en suspens

La « Contribution des hauts patrimoines » n’en est toutefois qu’à un stade intermédiaire : le texte voté au Sénat doit encore franchir l’obstacle d’une commission mixte paritaire ou d’une nouvelle lecture à l’Assemblée et au Sénat. La majorité sénatoriale de droite se dit opposée à une hausse globale de la pression fiscale, mais ouverte à des instruments ciblant l’optimisation agressive – notamment via les holdings. Là encore, l’idée n’est pas de multiplier les impôts, mais de rendre cohérent l’ensemble du dispositif autour d’une assiette plus lisible.

Lutte contre la fraude et rendement des contrôles : un autre angle mort

La question des hauts patrimoines ne se limite pas aux seuls impôts sur le capital. Elle croise aussi la lutte contre la fraude et l’évasion fiscales, devenue un axe affiché de la politique budgétaire. Le gouvernement espère tirer 1 milliard d’euros supplémentaires de son plan antifraude d’ici 2026, mais plusieurs instances pointent le caractère optimiste de ces projections.

Un rendement décroissant des contrôles

En 2025, les montants notifiés à l’issue des contrôles fiscaux – droits et pénalités – ont atteint 17,1 milliards d’euros, pour 11,4 milliards effectivement recouvrés. Le taux de recouvrement, autour de 67 %, reste stable, mais le rendement des contrôles rapporté à l’ensemble des recettes fiscales est passé de 4,3 % à 2,8 % entre 2015 et 2024. Autrement dit, la lutte contre la fraude contribue proportionnellement moins qu’auparavant.

L’IA a permis de notifier 2,8 milliards d’euros supplémentaires lors des contrôles fiscaux en 2025.

Pour autant, la Cour des comptes note que les comportements les plus frauduleux ont été moins sanctionnés au cours des cinq dernières années et que les résultats de la lutte contre la fraude restent décevants au regard de l’ampleur estimée du phénomène – entre 14 et 52 milliards d’euros par an selon le Conseil d’analyse économique.

Les plus riches, un angle mort du contrôle ?

Dans le cas spécifique des foyers IFI sans impôt sur le revenu, le décalage entre les montants en jeu et l’intensité des contrôles est frappant. Sur les 13 335 foyers concernés en 2024, seuls entre 1 900 et 2 600 redressements ont été notifiés en 2025. Rapporté à la taille de cette population, ce nombre reste modeste, surtout au regard du taux élevé de rectifications observé lors des contrôles ciblés sur les millionnaires sans IR.

Le rapport sénatorial conclut que sans une cartographie précise des patrimoines les plus élevés, l’administration peine à mettre en place un contrôle efficace, ce qui nuit à la crédibilité de l’impôt.

Quelles réformes pour demain ?

En filigrane, Révéler les secrets des hauts patrimoines : Rapport sénatorial crucial ne se contente pas de dresser un constat. Il ouvre plusieurs pistes de réformes plus larges, touchant à la fois à la taxation du capital, aux transmissions, et à la manière d’associer davantage les plus fortunés à la solidarité nationale.

Réformer la fiscalité des transmissions

Les sénateurs plaident pour une refonte ciblée de la fiscalité des grosses successions, combinant deux objectifs : renforcer la progressivité sur le très haut de la distribution, tout en dégageant des marges de manœuvre pour alléger la charge pesant sur la « majorité des patrimoines » et financer de nouvelles politiques en faveur des jeunes générations.

Une réforme des transmissions doit être accompagnée d’une solution crédible pour la dépendance. Les seniors, craignant des dépenses lourdes sans filet de sécurité, hésitent à transmettre de leur vivant. Une assurance dépendance obligatoire pourrait lever ce verrou et faciliter les donations anticipées.

Les auteurs envisagent aussi des incitations fiscales pour orienter une partie des patrimoines vers l’intérêt général : facilitation des dons et legs à des fondations reconnues, avantages conditionnés à des investissements dans des fonds de long terme risqués, à condition que les héritiers conservent ces titres sur une période minimale.

Repenser l’articulation entre impôt sur le revenu et prélèvements sociaux

À plus long terme, le rapport s’inscrit dans une réflexion plus ample sur la modernisation de l’impôt sur le revenu. Plusieurs travaux parlementaires évoquent la possibilité de fusionner, au moins partiellement, l’assiette de l’impôt sur le revenu et celle de la CSG, afin de créer un prélèvement mieux assis, couvrant un spectre plus large de revenus, y compris ceux aujourd’hui taxés à des taux proportionnels.

Coupler la réforme à un indicateur de revenu économique limiterait les situations où des contribuables très riches, tirant leurs revenus de capitaux, affichent un taux d’imposition effectif dérisoire, à condition de disposer de données cohérentes et complètes sur les patrimoines et flux de revenus

Entre justice fiscale et attractivité économique

En arrière‑plan, une tension traverse tout le rapport : comment concilier l’exigence de justice fiscale – faire contribuer davantage ceux qui en ont les moyens – avec la nécessité de préserver l’attractivité économique et l’investissement productif ? Les sénateurs reconnaissent qu’une taxation annuelle trop lourde des actifs professionnels pourrait peser sur l’investissement et la compétitivité. Ils préconisent donc de concentrer l’effort sur les actifs non productifs, et d’envisager une taxation spécifique au moment des transmissions plutôt qu’au fil de l’eau.

C’est tout le sens de la distinction opérée dans la future « Contribution des hauts patrimoines » entre actifs productifs et non productifs, même si, en pratique, la frontière entre les deux peut être floue et sujette à controverses.

Un rapport charnière dans le débat fiscal français

Au final, Révéler les secrets des hauts patrimoines : Rapport sénatorial crucial ne tranche pas toutes les questions, loin de là. Il laisse ouvertes les options sur le retour éventuel d’un impôt global sur la fortune, sur l’instauration d’un impôt minimum de 2 % pour les patrimoines supérieurs à 100 millions d’euros, ou sur la forme exacte que pourrait prendre une nouvelle architecture de l’imposition du capital.

Toute réforme fiscale future doit s’appuyer sur des données robustes concernant les patrimoines et les mécanismes d’optimisation des plus hauts revenus. Sans cela, le débat public se résume à des slogans et des estimations vagues, mais des statistiques fiables empêcheront les décideurs de justifier l’inaction par l’ignorance.

Dans un contexte où le gouvernement cherche plusieurs dizaines de milliards d’euros d’économies et évoque « un effort particulier » demandé à ceux qui peuvent le plus contribuer, ce rapport place les hauts patrimoines face à une évidence : la question n’est plus de savoir s’ils seront davantage sollicités, mais sur quelles bases, avec quelle transparence, et selon quelles règles du jeu. La réponse dépendra de la capacité du pays à regarder enfin en face ce qui, depuis vingt ans, se cache derrière la paroi opaque de sa propre richesse.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.