Remettre à demain un coup de fil au plombier n’a pas le même coût que remettre à plus tard la mise en place de son épargne retraite ou la rédaction de son testament. Dans le premier cas, on gagne quelques heures de tranquillité. Dans le second, chaque mois de retard peut représenter des dizaines de milliers d’euros en moins, plus de stress, et une sécurité affaiblie pour sa famille.

La procrastination financière n’est pas un simple défaut : elle entraîne un patrimoine réduit, une retraite moins satisfaisante, une santé perçue comme plus mauvaise et des retards sur les sujets patrimoniaux (retraites, successions). Ce phénomène est désormais bien compris, et des solutions simples et automatisables existent.

Cet article propose un fil conducteur clair : comprendre pourquoi nous repoussons nos décisions financières, puis installer des systèmes concrets – coaching, automatisation, architecture de choix – pour enfin passer à l’action et faire travailler son patrimoine pour soi.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi nous remettons nos décisions d’argent à plus tard

La procrastination financière n’est pas un manque de volonté dans l’absolu. La recherche en économie comportementale montre qu’elle naît de biais psychologiques très précis : préférence pour le présent, inertie, aversion aux pertes, illusion monétaire, complexité perçue. Tant que ces forces ne sont pas nommées, elles gagnent presque à tous les coups.

Le poids du « présent biaisé » et la tyrannie de l’instant

De nombreuses études convergent : nous donnons un poids disproportionné aux récompenses immédiates, au détriment de bénéfices pourtant beaucoup plus importants mais lointains. Les économistes parlent de « présent bias » ou de « discounting hyperbolique ».

Concrètement, cela se traduit par des scènes très banales : un versement programmé en bourse annulé parce que « le marché est un peu haut, on verra le mois prochain », un rendez-vous pour ouvrir un plan retraite repoussé car « cette semaine est chargée ». Sur le moment, le cerveau privilégie le confort immédiat – éviter une décision perçue comme complexe ou risquée – tout en sachant que ce calcul est perdant sur le long terme.

Un report d’un an d’un investissement initial de 10 000 dollars peut réduire la richesse finale de près de 15 800 dollars.

Inertie, statu quo et « syndrome de la case vide »

À côté de cette préférence pour l’instant, l’inertie joue un rôle décisif. De nombreuses recherches montrent que, face à une décision complexe et non urgente – typiquement : « comment préparer ma retraite ? » – beaucoup de personnes… ne choisissent rien. Le statu quo devient la décision par défaut.

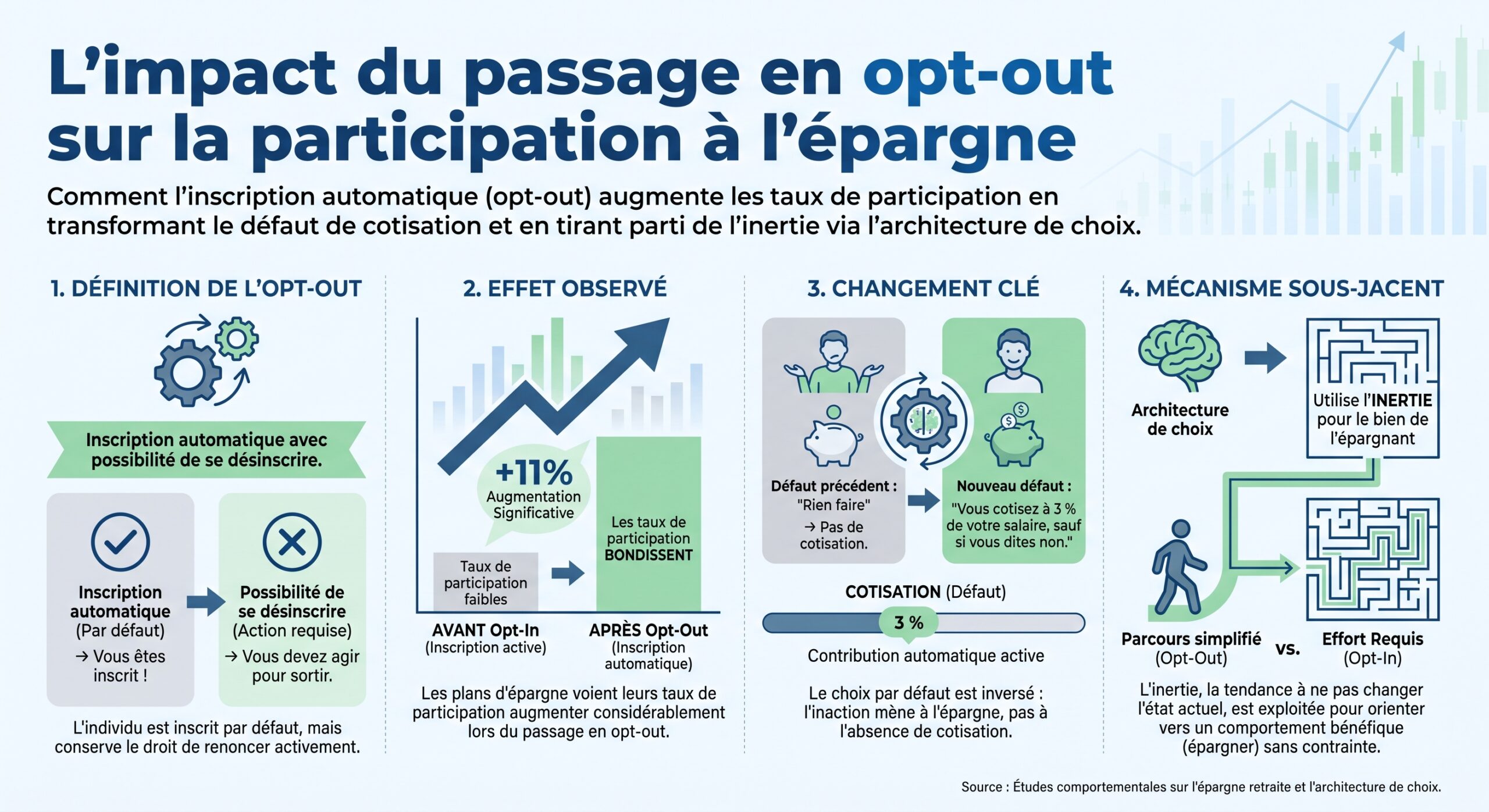

Ce mécanisme a été largement documenté dans les régimes de retraite d’entreprise. Quand l’inscription est « opt-in », c’est-à-dire qu’il faut volontairement s’inscrire, l’adhésion reste faible pendant longtemps, y compris chez des salariés bien rémunérés. Non pas parce qu’ils s’en moquent, mais parce que le simple fait de devoir choisir un taux de cotisation, un support d’investissement, une date de départ crée un blocage.

L’aversion aux pertes et la peur de se tromper

S’ajoute l’aversion aux pertes, mise en évidence par Kahneman et Tversky : perdre 1 000 euros « fait » environ deux fois plus mal que gagner 1 000 euros ne fait plaisir. Résultat : beaucoup préfèrent ne rien faire plutôt que d’affronter la possibilité de « mal investir ».

Cette peur se traduit par plusieurs comportements coûteux :

– garder trop de liquidités sur des comptes à faible rendement alors que l’inflation les érode ;

– laisser courir des dettes coûteuses tout en conservant une épargne faiblement rémunérée ;

– refuser de vendre un placement perdant, en espérant « revenir au prix d’achat », alors qu’un repositionnement serait rationnel.

La combinaison aversion aux pertes + présent biais crée un cocktail parfait pour la procrastination : « mieux vaut ne rien faire aujourd’hui que risquer de regretter ma décision demain ». À terme, le coût de l’inaction dépasse de loin celui de n’importe quelle erreur raisonnable.

Expert en psychologie comportementale

La complexité perçue et le brouillard émotionnel

La recherche montre aussi que l’argent n’est pas un « problème de maths » pour la plupart des gens, mais un déclencheur émotionnel. Sentiment de honte (« je suis nul avec l’argent »), anxiété, souvenirs d’échecs passés… Ces émotions transforment une tâche neutre – regarder son relevé, planifier son épargne – en menace identitaire.

Les psychologues parlent d’« effet Zeigarnik » : les tâches inachevées restent en arrière-plan et créent un inconfort diffus. Plus on évite, plus la boule d’angoisse grossit, moins on a envie de la regarder. L’argent devient alors ce dossier qu’on laisse au fond du tiroir, précisément parce qu’il fait peur.

Les données sont éclairantes : des modules de recherche intégrés à des enquêtes nationales, comme ceux de l’Institut TIAA aux États-Unis, montrent que les personnes identifiées comme procrastinatrices :

– sont significativement moins nombreuses à avoir un testament ou une fiducie ;

– déclarent une satisfaction plus faible à la retraite ;

– se décrivent en moins bonne santé que leurs pairs à comportements plus actifs.

La procrastination financière n’est donc pas seulement une affaire de rendement ; elle est aussi corrélée au bien-être global.

Quand la procrastination abîme concrètement votre patrimoine

Comprendre les mécanismes ne suffit pas ; il faut mesurer l’impact chiffré des reports successifs sur le patrimoine. Les études disponibles permettent de le faire, et les résultats sont sans appel.

Retraite : chaque année de retard coûte très cher

Les comparaisons d’investisseurs « précoces » et « tardifs » sont parlantes. Prenons un cas simplifié : deux personnes prévoient d’investir 5 000 euros par an pour la retraite, sur un placement rapportant 5 % par an.

– La première commence à 25 ans et investit pendant 20 ans, puis arrête mais laisse fructifier.

– La seconde commence à 35 ans et investit aussi 20 ans.

À l’approche de la retraite, l’écart de capital entre les deux peut dépasser plusieurs centaines de milliers d’euros. Non parce que la seconde a « mal choisi », mais simplement parce qu’elle a laissé passer dix années de capitalisation.

Les personnes qui planifient leur retraite ont en moyenne plus du double de patrimoine que celles qui ne le font pas.

Successions : l’angle mort des procrastinateurs

Les études sur les plus de 60 ans montrent également un fossé dans la préparation successorale. Les procrastinateurs sont environ 9,3 points de pourcentage moins nombreux à disposer d’un testament ou d’une fiducie. Ils sont aussi nettement moins nombreux à planifier des legs d’au moins 10 000 dollars à leurs héritiers.

Conséquences possibles : successions plus longues et plus coûteuses, fiscalité moins optimisée, héritiers moins protégés, voire conflits familiaux facilités. Là encore, la procrastination se paie cash, mais non pas par la personne qui remet à plus tard : par ses proches.

Dettes, factures et score de crédit

La procrastination ne touche pas que l’épargne et la retraite. Elle se manifeste aussi dans la gestion du quotidien :

Les factures payées en retard génèrent pénalités et frais supplémentaires, les dettes revolving s’accumulent sans plan de remboursement clair, et le crédit immobilier ou auto devient plus cher en raison d’un mauvais score de crédit.

Dans plusieurs travaux, les scores de procrastination sont corrélés à des niveaux plus élevés de problèmes financiers concrets : retards de paiement, dettes plus lourdes, épargne tampon insuffisante. Une étude mentionne par exemple un lien significatif (corrélation de l’ordre de 0,34) entre procrastination et difficultés financières.

Le coût invisible : stress, honte et sentiment d’impuissance

Au plan psychologique, la facture est tout aussi salée. Les études auprès de milliers d’adultes remontent systématiquement :

– plus de stress financier ;

– davantage de honte (« je sais que je devrais m’en occuper, mais je n’y arrive pas ») ;

– un sentiment de moindre contrôle sur sa vie.

Ce cercle vicieux est bien documenté : ressources limitées → décisions à court terme → procrastination → aggravation des difficultés → sentiment d’impuissance renforcé. En sortir suppose justement de ne plus compter uniquement sur la motivation, mais sur des systèmes structurels.

Le rôle-clé du coaching financier pour passer du « savoir » au « faire »

Les recherches sur l’éducation financière ont apporté un constat surprenant : les cours théoriques, pris isolément, ont un effet statistiquement significatif mais minuscule sur les comportements à long terme. En moyenne, les interventions d’éducation expliquent à peine 0,1 % de la variance des comportements financiers observés.

En revanche, un autre outil émerge comme nettement plus puissant pour transformer des intentions en actes : le coaching financier.

Ce que fait (vraiment) un coach financier

Contrairement à un conseiller qui « recommande » des produits, le coach travaille sur vos objectifs, vos habitudes et votre psychologie de l’argent. Les grands programmes évalués rigoureusement décrivent le coaching ainsi :

– un processus structuré et collaboratif, centré sur les objectifs du client ;

– des séances régulières, souvent en face-à-face ou à distance, orientées vers le futur plutôt que vers l’analyse du passé ;

– un travail sur trois piliers : définition des objectifs, plan d’action concret, suivi et responsabilisation.

Dans ce modèle, c’est le client qui fixe ce qui compte pour lui : constituer une épargne de précaution de trois mois, rembourser 10 000 euros de dettes, augmenter d’un point par an son taux d’épargne retraite, bâtir un patrimoine immobilier… Le coach aide à découper ces ambitions en étapes précises, datées, et à pratiquer les comportements nécessaires.

Point crucial : on ne se contente pas de donner de l’information. Les études rappellent que l’éducation, prise seule, ne remplace pas les éléments clés du coaching : fixation d’objectifs, planification d’actions, suivi et responsabilisation.

Des résultats mesurables sur l’argent… et sur le mental

Plusieurs expérimentations contrôlées, y compris des essais randomisés, ont mesuré les effets de l’accès à un coach financier par rapport à un groupe témoin. Les gains sont observés sur trois fronts :

– comportements financiers (payer ses factures à temps, programmer des versements, budgéter, épargner plus fréquemment) ;

– indicateurs objectifs de santé financière (montant de l’épargne, niveau de dettes, score de crédit) ;

– ressenti subjectif (confiance, sentiment de contrôle, stress financier).

Quelques chiffres issus des programmes étudiés :

| Effet observé | Résultat mesuré (exemples d’études) |

|---|---|

| Gestion de l’argent | Amélioration des compétences de gestion dès 1 séance |

| Épargne | +1 200 dollars d’épargne dans un programme à New York |

| Réduction de dettes | –10 000 dollars de dettes dans un programme à Miami |

| Score de crédit | +21 points en moyenne dans un programme new-yorkais |

| Accès au crédit (programme BYCBI) | +10 points de probabilité d’obtenir un score de crédit |

| Amélioration de la note de crédit | +44 points pour certains participants disposant déjà d’un crédit |

| Confiance / stress | Confiance accrue, stress financier en baisse significative |

Au-delà des chiffres, la dynamique est claire : les personnes qui disposaient d’un accès au coaching et qui souhaitaient changer leur situation financière ont obtenu de meilleures évolutions que celles qui n’y avaient pas accès.

Pourquoi le coaching « casse » la procrastination

La force du coaching tient à sa capacité à s’attaquer directement à la procrastination :

Ce plan d’action transforme des objectifs vagues en buts chiffrés et datés, instaure un suivi avec des rendez-vous et tâches concrètes pour éviter la procrastination, crée une redevabilité en engageant le client devant un conseiller, et aide à gérer les problèmes d’autocontrôle comme les dépenses excessives ou les réactions émotionnelles face aux marchés.

Les approches de coaching les plus efficaces ont des points communs repérés par la recherche :

| Caractéristique d’un programme performant | Détails observés dans les études |

|---|---|

| Faible turnover de coachs | Relation stable qui renforce la confiance |

| Formation structurée des coachs | Accent mis sur l’écoute active et la réflexion du client |

| Fréquence des contacts | Au moins un contact par mois |

| Présence de services complémentaires | Accès facilité à des produits financiers, aides juridiques, etc. |

| Sélection des clients | Filtre en amont pour s’assurer que le coaching est adapté |

Autrement dit, le coaching est particulièrement adapté aux personnes déjà motivées pour changer mais qui ont besoin d’aide pour structurer, persévérer et dépasser leurs blocages.

L’automatisation : transformer l’intention en système

Comprendre ses biais et, éventuellement, se faire accompagner est une étape majeure. Mais pour ancrer durablement des comportements favorables à son patrimoine, la recherche est unanime : il faut automatiser.

L’objectif de l’automatisation n’est pas de vous transformer en robot, mais d’enlever au cerveau ce qu’il fait le plus mal : prendre tous les mois la même bonne décision, dans un environnement rempli de tentations à court terme.

Pourquoi l’automatisation est l’ennemie naturelle de la procrastination

Plusieurs conclusions tirées de l’économie comportementale convergent :

– les systèmes « par défaut » (enrôlement automatique dans un plan d’épargne, hausse automatique des cotisations) font exploser la participation et le niveau d’épargne ;

– lorsqu’il faut faire un effort actif (se connecter, cocher une case, confirmer un virement), une part significative des gens ne le fait pas, même quand ils savent que c’est dans leur intérêt ;

– dans les entreprises où l’inscription est automatique, les taux de participation aux plans de retraite surpassent largement ceux des régimes en inscription volontaire, toutes catégories de revenus confondues.

L’automatisation, c’est aussi une application concrète de la stratégie « Save More Tomorrow™ » (SMarT) : on s’engage dès maintenant à augmenter son épargne plus tard, généralement à chaque hausse de salaire. Ce mécanisme joue sur trois leviers :

– la décision est prise aujourd’hui, mais son effet (se priver d’une partie du revenu) se produit demain, ce qui la rend plus acceptable ;

– la hausse d’épargne est prélevée sur une partie de l’augmentation, ce qui évite le sentiment de « perte » de revenu courant ;

– une fois inscrit, on reste dans le programme tant qu’on n’en sort pas volontairement, ce qui utilise l’inertie dans le bon sens.

Construire un pilotage automatique de base pour son patrimoine

Passer de la procrastination à l’action ne nécessite pas de stratégie sophistiquée. Les grandes lignes qui ressortent des études sur l’investissement automatisé et les comportements durables peuvent se résumer en quelques systèmes simples.

1. Sécuriser d’abord : le fonds d’urgence sur compte à rendement élevé

Toutes les recherches sérieuses sur les comportements financiers recommandent de commencer par une épargne de précaution. L’objectif : détenir de quoi couvrir 3 à 6 mois de dépenses courantes, placés sur un compte à rendement correct et disponible (type livret à haut rendement ou HYSA – high-yield savings account).

Les recommandations récentes citent des taux annuels de 4 à 5 % sur ces comptes dans certains pays.

L’automatisation concrète :

– programmer un virement automatique depuis le compte courant vers ce compte épargne, le lendemain du salaire ;

– continuer jusqu’à atteindre le montant ciblé (3 à 6 mois de dépenses) ;

– ensuite, maintenir un niveau cible en ajustant une fois par trimestre.

Ce coussin réduit le stress et permet ensuite d’investir à long terme sans craindre de devoir casser ses placements au moindre imprévu.

2. Automatiser l’épargne retraite : contribution et auto-escalade

Les études sur les régimes type 401(k)/403(b) ou assimilés sont claires : l’inscription automatique et l’augmentation automatique des cotisations sont parmi les outils les plus efficaces pour contrer la procrastination.

Les bonnes pratiques identifiées incluent :

– contribuer au moins au niveau permettant de capter tout « matching » de l’employeur (par exemple, si l’employeur verse 50 % de vos versements jusqu’à 6 % du salaire, viser au minimum 6 %) ;

– installer une auto-escalade : augmentation automatique du taux de cotisation de 1 à 2 points par an, jusqu’à atteindre un plafond (souvent 10 à 15 % du salaire brut ; certaines recommandations visent même 15 à 20 % d’effort d’épargne global) ;

– choisir une allocation simple par défaut, par exemple un fonds indiciel large ou un fonds à date cible, et laisser l’automatisation faire le reste.

| Élément du système | Recommandation issue de la recherche |

|---|---|

| Taux de départ | Minimum pour capter la totalité de l’abondement employeur |

| Auto-escalade annuelle | +1 % (voire +2 %) par an |

| Plafond de taux | 10 à 15 % de revenu brut (voire plus selon objectifs) |

| Point de départ pratique | Activation via le portail du plan (« Auto-increase ») |

Dans la pratique, beaucoup de portails de retraite proposent déjà ces fonctions (« Auto-Increase », « Contribution Increase Settings »). Une fois activées, la procrastination perd une grande partie de son pouvoir : les hausses d’épargne se déclenchent sans décision mensuelle.

3. Mettre en place les virements et achats automatiques hors retraite

Pour votre épargne et vos investissements hors dispositifs d’entreprise (PEA, CTO, assurance vie, PER, etc.), la logique est la même :

1. Décider du montant mensuel que vous pouvez investir, même dans votre « pire » mois de l’année, pas dans un mois confortable. Il peut s’agir de 100 euros comme de 1 000, peu importe, du moment que c’est soutenable.

2. Choisir un seul support et une seule plateforme pour démarrer, et s’y tenir pendant au moins 90 jours. Par exemple : un ETF indiciel mondial sur un PEA ou une assurance vie.

3. Programmer un virement automatique du compte courant vers le compte d’investissement, le jour du salaire ou le lendemain.

4. Programmer dans la plateforme d’investissement un achat récurrent de ce support, deux ou trois jours après le crédit du salaire (le temps que le virement se règle).

Ce double automatisme – virement + ordre d’achat récurrent – est ce que les anglo-saxons appellent « recurring investing ». Les grandes plateformes l’ont standardisé, et il constitue un outil redoutable contre l’inaction.

L’investissement programmé (DCA) : neutraliser la tentation de « timer » le marché

Beaucoup de procrastination boursière vient de la tentation de « choisir le bon moment ». Or, les données montrent que les investisseurs qui tentent de timer le marché sous-performent souvent de 1 à 2 % par an par rapport à ceux qui investissent régulièrement, qu’il pleuve ou qu’il vente.

Le « dollar-cost averaging » (DCA) – ou investissement programmé – consiste à placer la même somme à intervalle régulier, quel que soit le niveau des cours. Ce mécanisme :

La méthode consiste à acheter aussi bien quand les prix sont bas que quand ils sont élevés. Elle réduit l’impact émotionnel de la volatilité à court terme et supprime la tentation d’attendre que le marché semble moins cher.

Les recherches montrent que laisser un DCA tourner dans la durée, sans le bricoler sans cesse, est l’un des moyens les plus simples de transformer une intention d’investissement en accumulation de patrimoine réelle.

Réduire le nombre de décisions : allocation et rééquilibrage automatiques

L’autre grand levier d’automatisation est de diminuer la quantité de micro-décisions à prendre chaque mois : « quelle part sur cet ETF ? Faut-il alléger ceci ? Renforcer cela ? »

Plusieurs solutions, toutes soutenues par la littérature, existent :

– fonds indiciels globaux ou S&P 500 comme cœur de portefeuille : un seul instrument, peu de re-décisions ;

– fonds à date cible : ils ajustent automatiquement la répartition actions/obligations à mesure que vous approchez de la retraite ;

– robo-advisors : plateformes qui, à partir de votre profil de risque, répartissent vos versements sur des ETF diversifiés et gèrent le rééquilibrage régulier ;

– rééquilibrage automatique : certaines assurances vie et courtiers proposent de remettre la répartition cible à niveau à une fréquence donnée ou lorsque des seuils sont dépassés.

Des travaux montrent par ailleurs que certains robo-advisors, bien conçus, peuvent aider à contrer des biais comme l’inertie de décision. Des expériences ont testé l’usage de « nudges » – par défaut ou par messages d’alerte – au sein de ces interfaces. Résultat : les groupes recevant ces incitations présentaient des taux d’inertie de décision nettement plus bas (environ 27 à 30 % de décisions inertes) que le groupe témoin (plus de 42 %).

L’idée générale est toujours la même : moins votre cerveau est sollicité pour des micro-choix fréquents, plus vos automatismes patrimoniaux ont de chances de durer.

Utiliser l’architecture de choix pour vous protéger de vous-même

Au-delà des virements et des robots, la recherche en économie comportementale insiste sur la manière de structurer son « environnement de décision ». Il ne s’agit pas seulement d’avoir de bons produits, mais de les présenter – à soi-même – de façon à rendre la décision facile plutôt que paralysante.

Les « nudges » qui fonctionnent pour l’épargne

Plusieurs familles d’interventions ont fait leurs preuves pour stimuler l’action malgré la procrastination :

Quatre leviers validés par les sciences comportementales pour augmenter la participation et les montants épargnés, notamment pour la retraite.

Inscrire d’office les salariés à un plan d’épargne, avec possibilité de sortie, augmente massivement la participation, surtout chez les revenus modestes.

Augmenter par défaut les taux d’épargne dans le temps, sauf refus explicite, permet de dépasser l’ancrage sur des taux faibles (autour de 3 % de salaire) qui sont insuffisants pour une retraite décente.

Des messages indiquant qu’« une majorité de vos pairs épargnent entre 5 et 10 % de leur revenu » ont augmenté les taux de contribution d’environ 11 % par rapport à un groupe contrôle.

Graphiques, barres de progression vers un objectif (fonds d’urgence, montant pour un projet immobilier) rendent l’effort tangible et satisfaisant, ce qui soutient la persévérance.

L’idée n’est pas de vous manipuler, mais de « travailler avec » vos biais plutôt que contre eux : utiliser l’inertie en votre faveur, rendre la norme sociale favorable visible, remplacer les abstractions (« préparer ma retraite ») par des jalons concrets.

Simplifier l’écosystème financier pour réduire la paralysie

Les outils numériques peuvent soit aggraver, soit soulager la charge mentale. Les bonnes pratiques relevées dans les recherches sur la « décision fatigue » et les systèmes financiers sont les suivantes :

Quatre leviers concrets pour reprendre le contrôle de ses finances personnelles, réduire la dispersion et diminuer l’anxiété liée à l’argent.

Limiter le nombre de banques et de cartes pour avoir une vision claire et moins de points de vigilance.

Rassembler les anciens plans retraite (quand c’est possible et pertinent) dans un produit unique pour réduire la dispersion.

Passer au crible trois mois d’extraits de compte, classer chaque abonnement en essentiel / agréable / inutile, et couper sans état d’âme la dernière catégorie.

S’appuyer sur des applications qui réduisent l’anxiété financière en automatisant le suivi des dépenses, les alertes et la visualisation des flux.

Les chercheurs insistent : la clarté vient de la connexion, pas de l’addition d’outils. Mieux vaut quelques systèmes bien intégrés (banque + courtier + appli de suivi) qu’une mosaïque d’apps non synchronisées.

Un protocole simple pour sortir de la procrastination et construire son pilote automatique

Mettre tout cela en musique peut paraître intimidant. Pourtant, les études les plus solides convergent vers un protocole d’action relativement simple, qui tient en quelques phases.

Étape 1 : regarder la réalité en face… mais par petites touches

La première sortie de la procrastination consiste à cesser d’éviter les chiffres. C’est aussi la plus difficile émotionnellement. La psychologie suggère plusieurs techniques :

– découper la tâche : un soir, ouvrir ses relevés et recenser ses comptes ; un autre soir, lister ses dettes ; un troisième, estimer ses dépenses mensuelles essentielles ;

– prévoir un temps limité : 20 à 30 minutes par session, puis arrêt programmé, pour ne pas laisser l’angoisse prendre le dessus ;

– si besoin, se faire accompagner d’un ami, d’un proche ou un coach pour « tenir la main » lors de ce premier inventaire.

L’objectif à ce stade n’est pas de faire un plan parfait, mais d’avoir une image globale : actifs (épargne, placements, immobilier), passifs (dettes), flux (revenus et dépenses fixes). Cet inventaire est la base de toute action patrimoniale.

Étape 2 : formuler 2 ou 3 objectifs SMART

Les recherches montrent que les buts flous alimentent la procrastination, tandis que les objectifs spécifiques et mesurables facilitent le passage à l’acte. Le cadre SMART (Spécifique, Mesurable, Atteignable, Réaliste, Temporel) reste un bon repère.

Exemples d’objectifs initiaux réalistes :

Deux ou trois objectifs de ce type suffisent largement pour commencer. Au-delà, on se disperse, ce qui nourrit de nouveau l’inaction.

Étape 3 : concevoir un plan d’action… axé sur l’automatisation

Pour chaque objectif, il s’agit de définir un geste concret à automatiser.

Par exemple, pour un objectif d’investissement :

– 1. Choisir le véhicule : un ETF indiciel large via un PEA ou une assurance vie, ou un robo-advisor. 2. Fixer le montant mensuel (ou hebdomadaire) compatible avec votre budget. 3. Programmer :

– un virement automatique de votre compte courant vers le support d’investissement, le lendemain de la paie ;

– un ordre d’achat récurrent sur le support choisi, 2 à 3 jours plus tard.

Pour un remboursement de dette prioritaire :

1. Mettre en place un prélèvement automatique de l’échéance mensuelle + un supplément fixe, si possible. 2. Aligner la date de prélèvement avec le salaire. 3. Automatiser autant que possible les autres factures pour libérer votre attention.

Pour un fonds d’urgence :

1. Ouvrir un compte épargne à bon rendement. 2. Programmer un virement automatique hebdomadaire ou mensuel vers ce compte.

Étape 4 : instaurer des rendez-vous de supervision très courts

Un système automatisé ne signifie pas qu’il faut tout oublier. Les études recommandent une supervision périodique, mais légère, pour éviter la surcharge décisionnelle.

Un cadre simple, inspiré des travaux sur la « décision fatigue », peut être utilisé pour structurer les choix quotidiens et limiter l’épuisement mental.

– Revue mensuelle (10 à 30 minutes) :

– vérifier que les virements automatiques et les prélèvements se sont bien exécutés ;

– s’assurer qu’aucune fraude ou anomalie n’est apparue sur les comptes ;

– vérifier que le fonds d’urgence est toujours au bon niveau (au moins trois mois de dépenses).

– Revue trimestrielle (1 heure) :

– faire le point sur les progrès vers les objectifs (épargne, dettes, etc.) ;

– si vous investissez, contrôler la répartition du portefeuille et déclencher un rééquilibrage si nécessaire (ou vérifier que le robo-advisor s’en est chargé) ;

– si vos revenus ou charges ont changé, ajuster, si besoin, le montant automatisé.

– Revue annuelle (demi-journée) :

– calculer votre patrimoine net ;

– vérifier votre couverture assurantielle (vie, invalidité, santé…) ;

– mettre à jour, le cas échéant, votre testament ou vos dispositions successorales ;

– redéfinir ou ajuster vos objectifs principaux pour l’année suivante.

L’important, selon la recherche, est de figer ces revues dans le calendrier, comme un rendez-vous médical ou professionnel, et de ne pas les transformer en sessions de trading impulsif.

Comment le coaching, l’automatisation et les « nudges » s’articulent pour votre patrimoine

Si l’on rassemble les différents apports de la recherche, une stratégie robuste contre la procrastination financière ressemble à un triptyque.

1. Le coaching pour déclencher le mouvement et traiter l’émotionnel

Le coaching sert à : développer les compétences, atteindre des objectifs, améliorer la performance et favoriser le changement au sein des individus ou des équipes.

– clarifier vos objectifs ;

– repérer les blocages émotionnels, les croyances limitantes et les biais qui alimentent votre immobilisme ;

– bâtir vos premiers systèmes automatisés avec quelqu’un qui vous accompagne pas à pas ;

– créer une redevabilité douce, qui augmente la probabilité que vous réalisiez effectivement les actions décidées.

Les études montrent qu’une seule séance peut améliorer la gestion de l’argent, augmenter l’épargne, réduire les dettes et améliorer le score de crédit.

2. L’automatisation pour verrouiller les bons comportements

Une fois le cap défini, l’automatisation prend le relais pour :

– neutraliser le présent biais (la décision d’épargner est prise une fois pour toutes, le système se charge du reste) ;

– remplacer des choix récurrents (épargner ou consommer ce mois-ci ?) par une configuration stable (l’épargne part avant même que l’argent ne semble « disponible ») ;

– exploiter l’inertie à votre avantage : il devient plus simple de laisser le système tourner que de le désactiver.

Les travaux sur l’épargne retraite, l’investissement programmé (DCA) et les comptes automatisés montrent que c’est l’un des leviers les plus puissants pour convertir une intention en accumulation de patrimoine réelle.

3. L’architecture de choix pour s’assurer que votre environnement vous aide

Enfin, l’architecture de choix encadre le tout :

– en définissant des par défaut favorables (inscription automatique, répartition de base diversifiée, auto-escalade des contributions) ;

– en utilisant des incitations douces (comparaison sociale, messages de rappel, visualisations d’objectif) pour soutenir votre persévérance ;

– en simplifiant votre environnement financier (moins de comptes, moins d’abonnements, plus de clarté).

Les recherches sur les robo-advisors et les interfaces de décision montrent que, même dans un univers digital, la manière de structurer l’écran, les options, les messages peut réduire significativement l’inertie et favoriser des choix plus alignés avec vos intérêts à long terme.

Passer à l’action : ce que vous pouvez faire dès cette semaine

La tentation, après un panorama aussi riche, serait de vouloir tout transformer d’un coup. Ce serait, paradoxalement, la meilleure façon… de procrastiner encore. La science du comportement insiste sur la puissance des petites actions concrètes.

Voici un enchaînement minimaliste, en cohérence avec les recherches citées, que vous pourriez enclencher sur quelques jours :

1. Aujourd’hui ou demain : ouvrir vos relevés principaux, lister vos comptes (banques, épargne, placements, dettes) sur une feuille ou un tableau simple. Rien d’autre.

2. À J+1 : choisir un seul objectif à 6–12 mois (par exemple : constituer 1 500 euros de fonds d’urgence ou réduire une dette de 2 000 euros). Le formuler en version SMART.

À J+2, programmez un premier virement automatique, même modeste (par exemple 50 à 100 euros par mois), vers un compte dédié à votre objectif.

– 4. À J+3 : si vous avez un plan retraite d’entreprise, vous connecter à votre espace et :

– vérifier votre taux de contribution ;

– si possible, activer une auto-escalade de +1 % par an jusqu’à un plafond raisonnable.

5. À J+4 ou J+5 : prendre rendez-vous avec un coach financier, un conseiller ou au minimum un ami de confiance avec qui vous vous engagez à faire un point dans un mois sur ce que vous avez enclenché.

Ces micro-systèmes ne transforment pas votre patrimoine en quelques semaines, mais les études montrent qu’une fois lancés et maintenus, ils créent une différence majeure entre des trajectoires de richesse qui divergent fortement après dix, vingt ou trente ans.

La procrastination financière prospère dans le flou, l’isolement et la décision au coup par coup. Votre meilleur antidote est de la priver de terrain : clarifier, vous faire accompagner, et surtout, installer des mécanismes automatiques qui, mois après mois, construisent votre patrimoine pendant que vous vivez votre vie.

Le plus difficile n’est pas de perfectionner votre stratégie, mais d’accepter une idée simple, étayée par toutes les recherches : un plan imparfait mis en œuvre aujourd’hui bat toujours un plan parfait que vous commencerez « plus tard ».

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.