La Zone Euro est longtemps restée synonyme de puissants excédents commerciaux, tirés par ses exportations de biens manufacturés, en particulier de machines, de véhicules et de produits chimiques. Mais ce modèle est aujourd’hui mis sous pression par une réalité beaucoup moins favorable : une facture énergétique en forte hausse, sur fond de chocs géopolitiques répétés, de dépendance persistante aux combustibles fossiles importés et de transition énergétique encore inachevée. Le déficit commercial qui s’ouvre depuis deux ans n’est pas un simple accident conjoncturel : il révèle un talon d’Achille structurel qui pèse désormais sur la balance des biens, sur la croissance et, plus largement, sur la souveraineté économique européenne.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un basculement rapide : du surplus au déficit

Pendant près de deux décennies, la Zone Euro a affiché un solde commercial en moyenne positif, autour de 6 milliards d’euros par mois entre 1999 et 2026, avec des pics spectaculaires comme en mars 2025, où l’excédent a atteint plus de 35 milliards d’euros. Cette mécanique a volé en éclats en 2022, lorsque la crise énergétique déclenchée par l’invasion de l’Ukraine par la Russie a fait exploser la facture d’importation de gaz et de pétrole.

Le résultat a été brutal : un déficit commercial record de 344 milliards d’euros en 2022, alors qu’entre 2015 et 2021 la balance des biens restait globalement excédentaire. Ce choc n’a pas été entièrement effacé, même si la Zone Euro est ensuite repassée ponctuellement en territoire positif.

En 2025, la Zone Euro enregistre un excédent de 150 milliards d’euros sur les biens, légèrement inférieur à celui de 2024 en raison d’une croissance plus rapide des importations que des exportations.

Une situation qui se dégrade à nouveau en 2026

L’année 2026 marque un nouveau tournant. Après une série de surplus, la Zone Euro affiche un déficit de 1,0 milliard d’euros sur les biens en avril, là où les marchés attendaient encore un confortable excédent de près de 8 milliards. Ce trou d’air met fin à une longue séquence positive et s’inscrit dans une dégradation plus large du commerce extérieur.

Une partie essentielle de cette dégradation tient au poste énergie. La balance énergétique de la Zone Euro est structurellement déficitaire et ce déficit s’est envolé de 133 % en 2022 sous l’effet de la flambée des prix. L’amélioration partielle qui suit – avec un déficit énergétique réduit d’environ 10 % en 2025 par rapport à 2024 – ne suffit pas à ramener la situation aux niveaux antérieurs à la crise.

Mai 2026 : instantané d’un commerce extérieur sous tension

Les données de mai 2026 offrent une photographie précise de ces tensions. La balance commerciale se dégrade de 1,5 milliard d’euros par rapport à avril et atteint un déficit de 6,9 milliards d’euros (en comptabilité FOB/FOB). Cette détérioration suit pourtant un léger mieux en avril (+1,0 milliard). La dynamique de mai est claire : les exportations reculent de 1,1 milliard, tandis que les importations augmentent de 0,4 milliard.

Le détail sectoriel éclaire mieux la mécanique à l’œuvre.

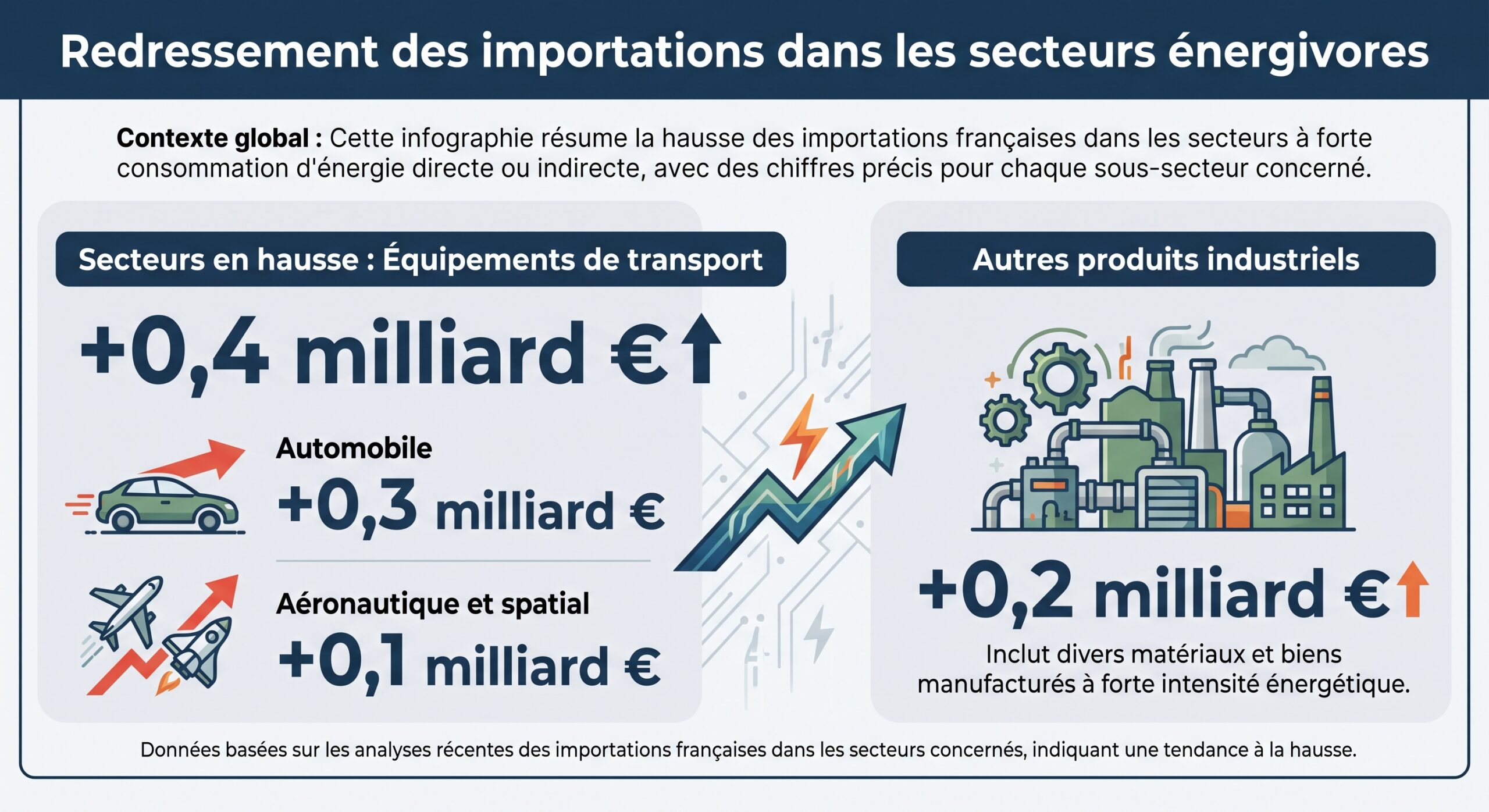

D’un côté, les exportations souffrent fortement de l’effet de base dans certains secteurs. Les ventes d’équipements militaires chutent de 0,8 milliard d’euros, après un mois d’avril exceptionnel (+0,6 milliard). Les exportations de matériels mécaniques, électroniques et informatiques fléchissent également (-0,4 milliard), notamment parce que des livraisons d’équipements électriques pour un projet d’éolien en mer, comptabilisées le mois précédent, ne se répètent pas.

L’énergie : volatilité des volumes, respiration des prix

La surprise de mai 2026 vient pourtant du poste énergie : les importations de produits énergétiques diminuent en valeur de 0,4 milliard d’euros, après avoir grimpé de 2,8 milliards entre janvier et avril. Le recul tient à un double mouvement : baisse de volumes et repli des prix après deux mois de hausse.

En données CAF/FOB, le solde des produits énergétiques s’améliore de 0,4 milliard d’euros, surtout grâce aux hydrocarbures naturels (+0,6 milliard). Cette progression est en partie compensée par une hausse des achats de produits pétroliers raffinés (+0,3 milliard). Les importations d’hydrocarbures naturels baissent de 0,8 milliard en valeur, du fait de tarifs en retrait. Les exportations d’énergie restent stables, avec une baisse des volumes compensée par une hausse des prix à l’exportation.

Ce répit temporaire ne doit pas masquer l’essentiel : sur l’ensemble de la période récente, la facture énergétique a joué un rôle déterminant dans la détérioration de la balance des biens.

Un aperçu chiffré du mois de mai 2026

Le tableau ci-dessous résume les principaux mouvements de mai 2026 (en milliards d’euros, variations mensuelles) :

| Poste | Variation exportations | Variation importations | Effet sur le solde |

|---|---|---|---|

| Ensemble des biens | -1,1 | +0,4 | -1,5 |

| Équipements militaires | -0,8 | n.d. | -0,8 (export) |

| Mécanique / électronique / IT | -0,4 | -0,6 (solde CIF/FOB) | négatif |

| Équipements de transport | +0,2 | +0,4 | -0,2 |

| Produits énergétiques | ~0 (export) | -0,4 | +0,4 (CIF/FOB) |

| Hydrocarbures naturels | n.d. | -0,8 | +0,6 (solde) |

n.d. : donnée non précisée, mais contribution implicite au solde.

Dans ce contexte, le solde commercial cumulé sur douze mois atteint –58,9 milliards d’euros en mai 2026. Nous sommes loin du record de déficit d’août 2022 (près de –55 milliards sur un seul mois), mais la tendance illustre la difficulté à reconstituer un excédent durable tant que la facture énergétique reste élevée.

Une facture énergétique qui redessine la géographie des échanges

L’un des effets les plus visibles de cette dérive énergétique est la reconfiguration des soldes bilatéraux de la Zone Euro, en particulier avec les grands partenaires que sont les États-Unis, le Royaume-Uni et la Chine.

La Zone Euro continue d’enregistrer des excédents considérables sur les biens avec les États-Unis : 180 milliards d’euros en 2025, un record historique, largement porté par la chimie (114 milliards de surplus, soit 63 % de l’excédent total) et, dans une moindre mesure, par les machines et équipements de transport (+73 milliards) et les autres produits manufacturés (+48 milliards).

La Zone Euro affiche un excédent de 150 milliards d’euros vis-à-vis du Royaume-Uni, principalement soutenu par les biens manufacturés.

La Chine constitue en revanche l’exact contrepoint de ce tableau. La Zone Euro y est massivement déficitaire, avec un déficit commercial total de 277 milliards d’euros. La dépendance est particulièrement prononcée dans les machines et équipements de transport (–148 milliards) et les autres produits manufacturés (–116 milliards). Le déficit chimique, plus modeste (–20 milliards), explose en variation annuelle (+176,8 % entre 2024 et 2025). Ces chiffres illustrent une réalité : dans les segments les plus intensifs en technologies et en intrants énergétiques (acier, composants, plastiques, etc.), l’Europe importe massivement de Chine.

Soldes sectoriels : la place centrale de l’énergie

Les balances sectorielles montrent à quel point la facture énergétique agit comme pivot des équilibres commerciaux. Les principaux postes suivis pour la Zone Euro sont l’alimentaire, les matières premières, l’énergie, la chimie, les machines, les autres produits manufacturés et un agrégat « autres ».

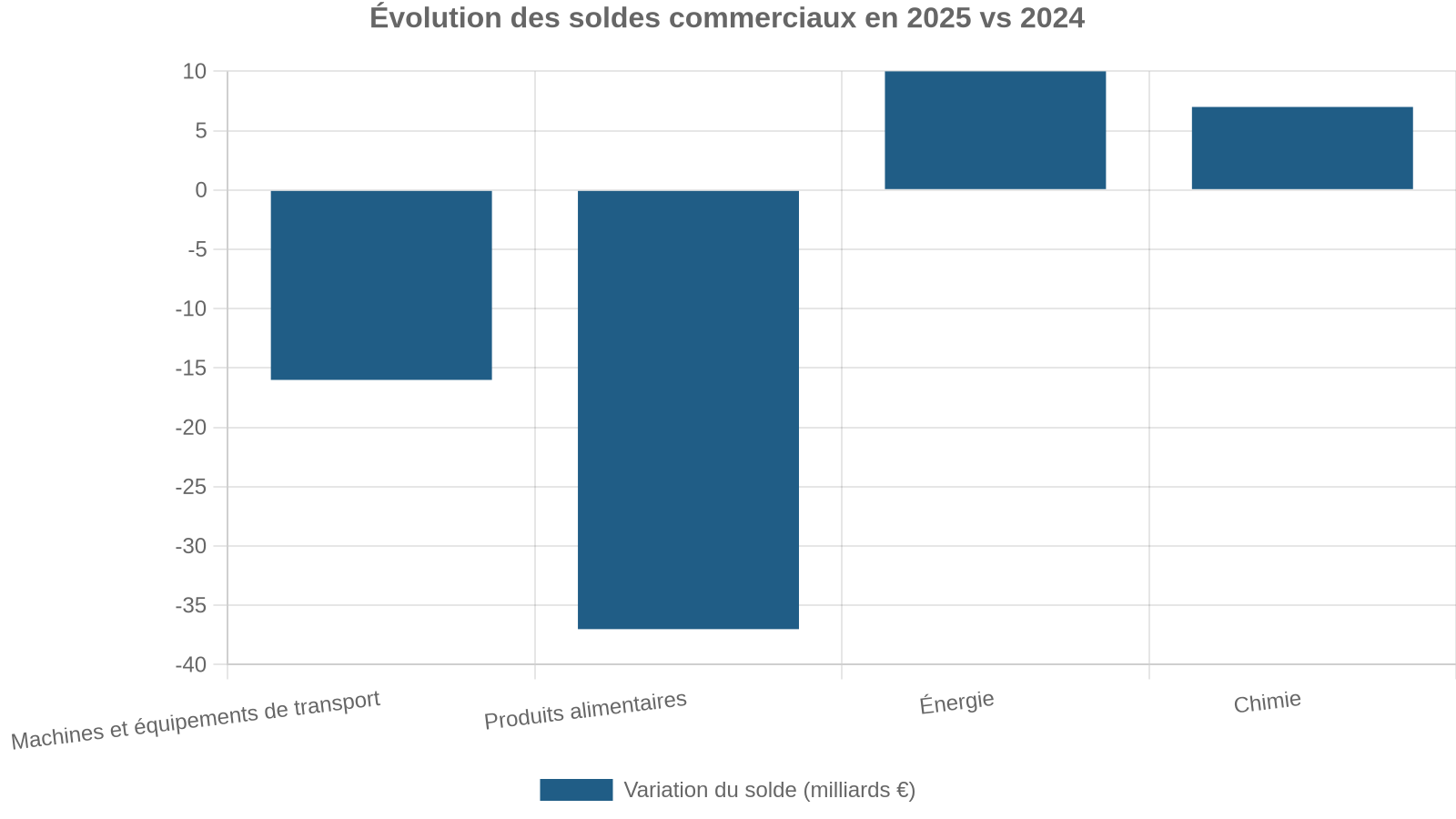

Une lecture par grands ensembles de produits sur la période récente confirme le même diagnostic : le surplus de biens de la Zone Euro recule surtout à cause d’un repli du surplus de produits chimiques (de 308 à 253 milliards d’euros sur quatre trimestres) et du secteur machines/produits manufacturés, tandis que le déficit énergétique se réduit de 264 à 220 milliards. Autrement dit, la facture d’importation d’énergie s’est un peu allégée, mais pas suffisamment pour compenser le ralentissement des performances exportatrices dans les secteurs clés.

Chocs géopolitiques et nouvelle crise fossile

La fragilité de la Zone Euro face à la facture énergétique ne vient pas seulement des volumes importés, mais aussi de la violence des chocs de prix. Après l’épisode 2021–2022 centré sur la Russie, un nouveau choc se déclenche en 2026 avec la guerre au Moyen-Orient.

Le conflit, qui éclate fin février 2026, provoque une flambée des prix du pétrole et du gaz. Entre fin février et fin avril, le prix du pétrole bondit d’environ 60 %, celui du gaz d’environ 70 %. Ces hausses renchérissent de 23 milliards d’euros supplémentaires la facture d’importations fossiles de l’Union européenne en quelques mois. Aucun risque de pénurie immédiate n’est observé, mais les tensions se font sentir sur certains produits stratégiques comme le kérosène et le diesel, avec des effets de contagion sur les marchés de l’électricité.

Selon les scénarios élaborés par les institutions européennes et certaines banques, le profil des prix de l’énergie dans ce contexte reste très incertain. Dans un scénario de base, le baril de pétrole grimpe jusqu’à environ 90 dollars au deuxième trimestre 2026 avant de refluer, tandis que le prix du gaz européen atteint environ 50 €/MWh au pic, puis redescend. Dans un scénario adverse, le pétrole flirte avec 120 dollars, le gaz avec 90 €/MWh ; dans un scénario sévère, les prix atteignent 145 dollars le baril et 106 €/MWh pour le gaz et restent élevés plus longtemps.

Le pic d’inflation énergétique projeté dans la Zone Euro en 2026 atteint 12,5 %, principal moteur de l’inflation totale.

Une pression directe sur la balance commerciale

Chaque hausse durable des prix de l’énergie se traduit mécaniquement par un transfert massif de revenu réel de la Zone Euro vers le reste du monde, via la facture d’importation. On estime que l’Europe consacre environ 400 milliards d’euros par an à ses importations de combustibles fossiles. Lorsque les prix s’envolent, la balance commerciale se dégrade non pas parce que les Européens consomment plus d’énergie, mais parce qu’ils la paient beaucoup plus cher.

En 2022, ce mécanisme a fait basculer le solde des biens dans un déficit historique. En 2026, le même phénomène se rejoue, mais dans un contexte où la Zone Euro reste déjà fragilisée par le ralentissement industriel et la perte de parts de marché à l’export.

Une dépendance énergétique structurelle

Le cœur du problème tient à la structure même du système énergétique européen. L’Union européenne dépend encore des importations pour 57 % de ses besoins énergétiques, une proportion qui atteint 42 % pour la seule France. Dans les deux cas, ces importations sont pour l’essentiel composées de combustibles fossiles (pétrole, gaz, charbon), dont les volumes doivent progressivement décroître pour respecter les objectifs climatiques, mais qui restent aujourd’hui incontournables.

La dépendance énergétique entraîne des transferts de ressources vers les exportateurs lors des chocs de prix, obligeant les gouvernements à des mesures de soutien d’urgence qui alourdissent les déficits publics, comme en Zone Euro où le déficit budgétaire se détériorerait de 3,1 % du PIB en 2025 à 3,6 % en 2027-2028.

La structure des factures d’électricité renforce cette vulnérabilité. Les coûts d’approvisionnement en énergie, très sensibles aux prix de gros du gaz, constituent la plus grande part de la facture finale pour les ménages comme pour l’industrie électro-intensive. Les coûts de réseau – qui représentent déjà entre un quart et un tiers du prix de l’électricité – augmentent, car les investissements nécessaires dans les infrastructures sont considérables. Ces coûts sont de plus en plus couverts par des redevances de réseau, des taxes et des prélèvements divers, ce qui renchérit encore la note pour le consommateur final.

Les prix de détail du gaz pour les ménages européens dépassent de 68 % leur moyenne de 2014 à 2020.

L’exemple allemand : quand l’énergie ronge le modèle exportateur

Parmi les grands pays de la Zone Euro, l’Allemagne illustre de façon éclatante les effets de la facture énergétique sur la performance extérieure. Première économie de la zone, longtemps championne du surplus commercial, elle a vu sa position se fragiliser depuis la pandémie.

La hausse des prix de l’énergie devrait réduire les revenus allemands d’environ 50 milliards d’euros sur les deux années en cours.

Déjà, au deuxième trimestre 2025, l’excédent commercial allemand ne représente plus que 4,4 % du PIB, en recul net par rapport aux années 2010. Les exportations vers les États-Unis chutent de plus de 11 % sur la période, particulièrement dans la chimie et les machines, tandis que les ventes à la Chine restent encore 13 % en dessous de leur niveau de 2019. Les exportations vers la Russie se sont effondrées de 30 % depuis le début de la guerre.

L’Allemagne a enregistré un déficit commercial mensuel proche d’un milliard d’euros pour la première fois depuis la réunification.

Le renchérissement durable de l’énergie fragilise tout particulièrement les industries intensives en gaz et en électricité, qui voient leur compétitivité rabotée face à des concurrents bénéficiant de coûts énergétiques plus faibles, notamment en Amérique du Nord ou en Asie.

Une transition énergétique encore incomplète

Face à ce constat, la réponse européenne repose sur une accélération de la transition énergétique, avec un double objectif : réduire la dépendance aux importations de combustibles fossiles et stabiliser, à terme, la facture énergétique, afin de desserrer l’étau sur la balance commerciale.

Au niveau de l’Union, plusieurs plans structurants se succèdent : REPowerEU en 2022, puis AccelerateEU en 2026. Ils visent à économiser l’énergie, diversifier les sources d’approvisionnement, développer massivement les énergies renouvelables et renforcer l’électrification des usages (mobilité, chauffage, industrie). L’UE s’est fixé l’objectif d’éliminer totalement les importations de gaz russe, y compris sous forme de GNL, d’ici novembre 2027, et de cesser les achats de pétrole russe à la même échéance, tout en limitant progressivement les importations d’uranium et de matières nucléaires en provenance de Russie.

Pour orchestrer ce basculement, la Commission demande aux États membres d’élaborer des plans nationaux de diversification détaillant le retrait progressif des hydrocarbures russes et les solutions de substitution (électrification, biogaz, biométhane, hydrogène, autres fournisseurs de GNL, etc.). Parallèlement, elle envisage une législation européenne organisant le suivi et la planification de cette sortie.

Ce montant en milliards d’euros représente les besoins d’investissement annuels dans le système énergétique européen entre 2026 et 2030

La stratégie française : réduire le déficit énergétique par les renouvelables

En France, la question de la facture énergétique se pose dans des termes spécifiques, mais avec des effets macroéconomiques similaires. Le pays importe la quasi-totalité de ses combustibles fossiles : 98,5 % de son pétrole, 98 % de son gaz naturel, et 100 % de son charbon comme de son uranium. Cette dépendance explique une large part du déficit commercial français, qui atteint encore 69,2 milliards d’euros en 2025, malgré une nette amélioration par rapport à 2023 (–98,4 milliards).

Les énergies renouvelables pourraient réduire de 60 % le déficit commercial lié aux importations d’énergie d’ici 2035

Pour y parvenir, la stratégie repose sur une électrification à grande échelle des usages (transports, bâtiments, industrie) et sur un soutien public ambitieux aux filières renouvelables. Les crédits budgétaires alloués au soutien aux énergies renouvelables électriques en métropole doivent ainsi passer de 4,4 milliards à 7,25 milliards d’euros entre 2025 et 2026, soit une hausse de près de 65 %, avec une progression particulièrement spectaculaire pour l’éolien terrestre.

Le tableau ci-dessous illustre, à titre d’exemple, l’évolution de quelques postes français liés à l’énergie et au commerce extérieur :

| Indicateur (France) | Valeur / évolution récente |

|---|---|

| Déficit commercial total 2025 | –69,2 Md€ (après –79,3 Md en 2024) |

| Déficit commercial 2019 (pré-Covid) | –58,1 Md€ |

| Facture nette d’importation d’énergies fossiles 2024 | 63 Md€ |

| Pic de déficit énergétique récent | >130 Md€ |

| Part des importations (pétrole, gaz, charbon, uranium) | 98–100 % selon l’énergie |

| Objectif de réduction du déficit énergétique à horizon 2035 | –60 % |

| Crédits EnR électriques métropole 2025 → 2026 | 4,4 → 7,25 Md€ |

Dans le même temps, la France illustre aussi le caractère contrasté de ses balances sectorielles : excédent record de l’aéronautique et du spatial (+32,6 milliards d’euros en 2025), amélioration du solde automobile grâce au recul des importations de véhicules thermiques, mais effondrement de l’excédent agroalimentaire (à seulement +0,2 milliard) et dégradation des soldes de la chimie et de la pharmacie. Là encore, la hausse des coûts énergétiques pèse sur certains segments, tandis que d’autres parviennent à tirer parti de leurs avantages compétitifs.

Quand la facture énergétique se traduit en croissance et en productivité

Au-delà des soldes comptables, la facture énergétique se répercute sur la croissance potentielle de la Zone Euro. Les projections pour le PIB réel annuel font état d’une progression moyenne modeste : 0,9 % en 2026, 1,3 % en 2027, 1,4 % en 2028. Cette faiblesse s’explique en grande partie par une dynamique de productivité plus lente qu’aux États-Unis, mais les chocs énergétiques jouent un rôle important en comprimant les marges des entreprises et le pouvoir d’achat des ménages.

La hausse des prix de l’énergie réduit le revenu disponible réel, freinant la consommation. Elle accroît l’incertitude, pesant sur l’investissement des entreprises. Elle provoque un resserrement des conditions financières via la politique monétaire de la BCE, ce qui renchérit le coût du capital.

L’industrie européenne est particulièrement touchée. La production industrielle (hors construction) recule de 0,6 % en décembre 2025 puis de 1,5 % en janvier 2026, et se situe début 2026 environ 1,9 % en dessous de sa moyenne du quatrième trimestre 2025. Les enquêtes de la Commission montrent des carnets de commandes qui se sont stabilisés, mais à des niveaux négatifs, signalant un point bas atteint, mais sans réelle perspective de reprise. Le PMI manufacturier demeure au mieux neutre après un léger rebond en 2025.

Vers une facture énergétique plus soutenable ?

La question centrale est désormais de savoir si, et comment, la Zone Euro peut reprendre le contrôle de sa facture énergétique pour soulager sa balance commerciale. Plusieurs leviers sont à l’œuvre.

La diversification des sources de gaz et pétrole, des stocks élevés et une capacité accrue d’importation de GNL réduisent la dépendance à un fournisseur unique. La sortie des hydrocarbures russels implique à court terme des prix plus élevés ou volatils, face à la concurrence asiatique pour le GNL.

Ensuite, la montée en puissance des énergies renouvelables et du nucléaire dans le mix électrique doit, à terme, découpler davantage les prix de l’électricité des prix du gaz. L’UE mise pour cela sur une accélération massive des investissements dans les réseaux (y compris les interconnexions transfrontalières), dans les solutions de flexibilité (stockage, pilotage de la demande), dans les pompes à chaleur, ainsi que dans l’autoconsommation et les communautés énergétiques citoyennes.

Des mesures temporaires sont mises en place pour protéger les ménages et secteurs vulnérables : chèques énergie, baisses de TVA sur certains équipements, interdiction des coupures pour les plus démunis, et aides d’État pour l’agriculture, la pêche, le transport ou les industries électro-intensives.

L’enjeu est de gérer cette période de transition sans compromettre la compétitivité extérieure. Si la facture énergétique reste élevée trop longtemps, la Zone Euro continuera de voir son excédent de biens se réduire, voire se transformer en déficit, tandis que les déficits bilatéraux avec des partenaires comme la Chine continueront de se creuser, notamment sur les produits manufacturés et les technologies de la transition.

Une équation économique et géopolitique

La facture énergétique de la Zone Euro n’est pas qu’un sujet de balance commerciale ; c’est une question de souveraineté. Tant que l’Europe achète pour plusieurs centaines de milliards d’euros de combustibles fossiles à l’étranger, elle reste exposée aux décisions de pays producteurs, à des crises diplomatiques lointaines et à la spéculation sur les marchés mondiaux de l’énergie.

La transition vers un système électrifié, renouvelable et efficace engendre des coûts et des frictions. Les investissements nécessaires excèdent les capacités publiques et doivent mobiliser l’épargne privée, dans un contexte de taux d’intérêt moins avantageux que la décennie précédente.

À court terme, la Zone Euro doit donc composer avec un triple défi : contenir l’impact inflationniste des chocs énergétiques, préserver autant que possible la compétitivité de son industrie exposée à la concurrence internationale, et accélérer la transformation de son système énergétique pour réduire, demain, la facture d’importation qui pèse aujourd’hui si lourdement sur son commerce extérieur.

La récente flambée des prix de l’énergie réduit l’excédent commercial de la Zone Euro, pouvant même le transformer en déficit, malgré des exportations manufacturières robustes. Inversement, une baisse de la facture énergétique fait revenir les excédents, illustrant ainsi que la maîtrise du destin énergétique européen est cruciale pour une balance commerciale durablement solide.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.