La Flat Tax Macron : c’est la rentrée, il faut taxer!

Plus sérieusement la Flat Tax Macron pose la problématique de la situation de l’assurance vie en France et de la fiscalité des revenus du capital.

On a beaucoup de mal à s’y retrouver sur la fiscalité des revenus du capital tellement le sujet est complexe et ces dernières années, sur le placement phare français, l’engouement des français pour l’assurance vie tend à se calmer.

Plusieurs raisons à la baisse d’intérêt de l’assurance vie :

Le fonds euros la partie sécurisée de l’assurance vie rapporte moins dans un environnement de taux bas

La loi Sapin 2 (article ICI) votée durant l’été 2016 pourrait bloquer le rachat dans l’assurance vie

Le choix d’aller vers autre chose que le fonds euros (partie sécurisée de l’assurance vie) et prendre du risque notamment actions ne plait pas aux français.

Si nous revenons un instant à la Flat Tax souhaitée par le gouvernement :

FLAT TAX MACRON : c’est quoi?

Uniformiser la taxation sur les plus-values du capital à une taxe fixe de 30%

Sur l’assurance vie : surtout pour les gros contrats

Appliquer un taux unique de 30% si rachat et plus-value sur votre contrat d’assurance vie.

Les contrats de moins de 150000 euros ne seront pas touchés.

Les contribuables pourraient avoir le choix entre rester sur le régime actuel ou l’appliquer (à valider?)

Quid de la taxation des gains après 8 ans : à ce jour 23% de taxation, 30% sous Macron?

Flat Tax Macron de quoi parle-t-on?

Comme vous le savez le nouveau président Emmanuel Macron a été notamment élu grâce à des promesses électorales dont des réductions fiscales (n’oublions pas sa capacité à séduire des électeurs de droite, de gauche et du centre et l’habituel front anti-FN).

La Flat Tax a pour objectif d’uniformiser la taxation sur les revenus du capital.

En soi, ce n’est pas une mauvaise chose tellement la fiscalité française peut s’avérer complexe.

L’objectif du gouvernement est d’appliquer une taxe unique à 30% sur les revenus du capital.

C’est un tout compris : taxe sur la plus-value + prélèvements sociaux.

Vous vous doutez qu’il y aura des gagnants mais également des perdants en appliquant ce nouveau barème.

On parle notamment d’appliquer cette FLAT TAX sur l’assurance sur les contrats dès qu’ils dépasserons 150000 euros.

Donc, on cherche surtout à toucher les gros contrats, plus de 40% des encours de l’assurance vie ou plus de 600 milliards aujourd’hui?

Nous y reviendrons.

Cette Flat Tax Macron devraient en théorie permettre une baisse des impôts de l’ordre de 1,5 milliards.

Toute la question est de savoir quels seront les principaux bénéficiaires?

Comment alors évoquer ce sujet fiscal encore flou?

Je vous propose de faire un retour sur l’assurance vie et sa fiscalité.

Ensuite, de regarder l’enjeux majeur : la recherche de rendement surtout si la fiscalité était moins favorable avec l’habituel choix entre fonds euros et unité de compte. Le gouvernement cherche-t-il à pousser les épargnants à investir dans l’économie réelle? Comment? Vraiment? Protège-t-il le financement de sa dette?

Enfin, je vais tenter de vous donner mon sentiment sur cette pseudo harmonisation fiscale et les conséquences pour votre épargne.

1. Réalité de l’assurance vie avant après la FLAT TAX :

Vous devez revenir sur les fondamentaux de l’assurance vie pour comprendre les enjeux pour votre épargne.

Au départ, l’assurance vie, c’est un fonds euros sécurisé qui a donné historiquement plus de 4% nets par an sur de la dette d’Etat principalement et des avantages fiscaux et successoraux.

Posons-nous quelques questions avec l’assurance vie et regardons si vous pouvez y répondre :

- Quel est le principal avantage successoral de l’assurance vie?

- Qu’est ce que le fonds euros? Une unité de compte?

- Comment évaluer le risque d’une unité de compte?

- Comment peut-on passer du fonds euros vers une unité de compte et inversement?

- Quelle est la fiscalité sur vos gains suivant le moment où vous sortez de votre assurance vie?

1. Vous sortez en franchise de droits de succession sur une base de 152500 euros par bénéficiaire. Cela veut dire 0 droit de succession sur ces capitaux si vous respectez le seuil.

2. Le fonds euros est la partie sécurisée de l’assurance vie, pas de perte en capital possible mais un rendement en baisse ces derniers années dû à la baisse des taux de rémunération sur la dette des états européens (principalement France et Allemagne). Les taux sont anormalement bas (et même négatifs sur les échéances courtes) que se passe-t-il si les taux remontent? Pour protéger les épargnants d’une hausse des taux et d’une baisse du portefeuille obligataire, la loi Sapin 2 peut bloquer les rachat sur l’assurance vie.

Une unité de compte est tout sauf le fonds euros dans un contrat d’assurance vie. Le capital est généralement non garanti et vous prenez le risque pour vous contrairement au fonds euros.

Qui a intérêt à ce que vous sortiez du fonds euros?

3. Le risque d’une unité de compte s’évalue généralement en regardant le DICI document légal fourni lors de l’achat de celle-ci (l’unité de compte peut être un fonds de placement plus ou moins risqué). Quel placement? Quel risque ICI?

4. L’action de passer du fonds euros vers une Unité Compte s’appelle l’arbitrage. Il est important de connaître les frais quand vous passez d’un fonds vers un autre.

5. La fiscalité de l’assurance vie est un enjeu majeur quand on va s’intéresser à la Flat Tax Macron.

Aujourd’hui les contours de celle-ci sont encore flous. Tout va porter sur les contrats supérieurs à 150000 euros, on annonce un passage de 23% de fiscalité à 30% après 8 ans sur les plus-values.

Tout ceci est à prendre au conditionnel car il se peut que le contribuable puisse choisir entre appliquer cette nouvelle taxation ou appliquer alors les Prélèvements Sociaux (15,5% mais bientôt 17,2%) et l’incorporation de ces revenus dans sa déclaration d’IR pouvant influencer son taux marginal d’imposition TMI donc l’IR à payer au final.

Pour résumer simplement la fiscalité des contrats d’assurance vie actuels :

Avant 4 ans : si vous faites un rachat dans votre contrat, votre fiscalité sera sur vos gains de 35% et les prélèvement sociaux.

Soit la coquette somme de 50,5% prélevés sur vos gains.

Entre 4 et 8 ans : 15% + les prélèvement sociaux soit 30,5% taxés sur vos gains.

Après 8 ans : après abattement de 4600 euros pour un célibataire et 9200 euros pour un couple alors,

7,5% sur vos gains et les prélèvements sociaux soit à ce jour 23%

Le vrai fond du problème avec cette Flat Tax : quel intérêt aura l’épargnant de garder ses capitaux après 8 ans si entre 4 et 8 ans la fiscalité deviendrait quasiment la même? Tout ceci reste encore flou!

La Flat Tax sous Macron pose donc clairement un problème après 8 ans avec une hausse 7 points sur la fiscalité des plus-values!

On pourrait donc se dire que les épargnants n’auront aucun intérêt à garder leurs capitaux après 8 ans car avant 8 ans la fiscalité est pratiquement équivalente.

Vous vous doutez bien que le flou actuel sur cette nouvelle taxe sur les revenus du capitaux ou harmonisation risque d’être encore ajustée.

L’Etat français n’a aucun intérêt comme les assureurs à avoir des flux massifs sortir de l’assurance vie sachant que ces capitaux sur le fonds euros servent à financer la dette.

Au final, on regarde ici la fiscalité mais pour attirer l’épargnant ne faut-il pas lui donner plus de rendement en assurance vie et comment? Regardons.

2. Conséquences fonds euros dettes ou risque unité de compte?

On a oublié que pour avoir du rendement, on devait prendre du risque.

Aurait-on trompé l’épargnant pour financer une dette abyssale? Plus de 2000 milliards rien que sur la dette française.

De nombreux épargnants ont une assurance vie mais comprennent-ils vraiment ce placement et surtout ses avantages et ses inconvénients.

J’avais évoqué la composition du fonds euros ICI, je vous invite à lire cet article pour comprendre je dans quoi vous avez investi dans votre assurance vie.

Petite parenthèse sur la Flat Tax et les unités de compte :

Si on regarde un peu internet : certains évoquent que l’on repartirait avec la Flat Tax Macron sur un système à la Fourgous :

Jadis, on a proposé aux épargnants pour gagner plus que le fonds euros de transformer des contrats d’assurance vie mono support uniquement fonds euros (avec de beaux taux mais en baisse) vers la possibilité d’acheter des unités de compte mais les obligeant à avoir au moins 30% d’UC.

On pourrait envisager que pour garder la fiscalité attractive après 8 ans de l’assurance vie, l’assuré devrait avoir au moins 30% d’unités de compte.

Je ne vais pas m’avancer sur cela mais selon moi, l’approche n’est pas bonne. D’abord expliquons la diversifications et les fonds de placement aux épargnants sur une durée longue et parlons de la hausse des taux un jour défavorable à la dette obligataire!

Je pars sur un postulat simple si on me taxe plus et si la partie sécurisée de mon assurance vie baisse : comment vais-je trouver plus de rendement?

Regardons l’historique du rendement entre le fonds euros, le livret A, le CAC40 (donc les actions en France) et les unités de compte actions et fonds diversfiés sur 5 ans et 10 ans :

Je vais vous montrer à travers trois graphiques ce qu’ils se passent et ce que l’on peut gagner ou perdre sur 5 ou 10 ans en choisissant ces supports d’investissement.

Je me suis appuyé par le site quantalys.fr pour trouver les historiques des supports.

Donc, résumons mon idée :

Savoir s’il est intéressant de choisir des fonds de placement ou des unités de compte donc autre chose que du fonds euros dans une assurance vie OU placer son argent hors livret A.

Le livret A et l’assurance vie avec le fonds euros restent les deux placements préférés des français.

Comparaison fonds euros, livret A et CAC40 sur 5 ans (06/09/17 source quantalys.fr) :

Que voit-on sur 5 ans?

L’investisseur qui est resté tout le temps sur le fonds euros ou le livret A sur cette période est le grand perdant.

Les actions du CAC40 arrivent à réaliser quatre fois plus de performance que ces placements sans risque.

Alors, oui quand on regarde la volatilité qui mesure le risque : il est certain que ce rendement n’est pas sans risque.

Mais, sur cette période (exceptionnelle) de 5 ans, il est évident qu’il fallait plus être les actions.

L’histoire se répète-t-elle si on regarde plus dans le passé.

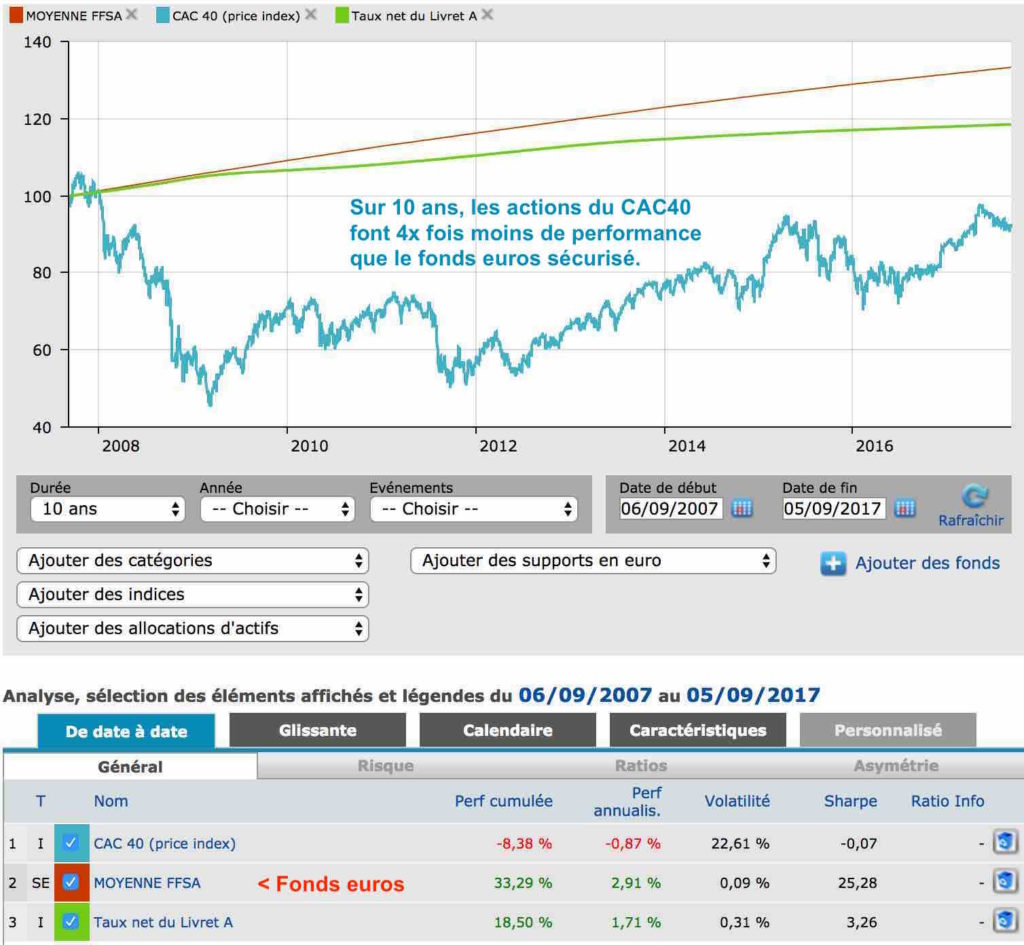

Comparaison fonds euros, livret A et CAC40 sur 10 ans (06/09/17 source quantalys.fr) :

C’est amusant (ou pas pour ceux qui sont investis depuis 10 ans).

Cette fois-ci le CAC40 fait quatre fois moins de rendement que le fonds euros en assurance vie.

Pire, on perd de l’argent (moins de 1% par an) depuis 10 ans si on était rentré sur le CAC40 en septembre 2007.

ACTIONS OU FONDS EUROS SUR LA DUREE?

Sur 5 ans, les investisseurs gagnants étaient investis sur le CAC40, ils gagnaient 10%/an. Sur 10 ans, il fallait être sur le fonds euros pour espérer avoir pratiquement 3% par an, on perdait un peu moins de 1% sur le CAC40 par an.

L’explication aux mauvais résultats du CAC40?

Vous savez sans doute que nous avons eu une succession de crises avec la pire sans doute celle dite « Subprime » aux USA. Nous sommes rentrés dans une crise longue de l’endettement avec de faibles croissances, peu ou pas d’inflation des taux bas et du chômage de masse durable (aller faire un tour vers le Japon, un peuple voué au travail pour 0 croissance et payer de la dette?).

Tout ceci pourrait être pire si les banques centrales ne maintenaient pas les taux bas et en rendant l’argent bon marché.

En regardant ces chiffres, la Flat Tax Macron est sans importance pour l’épargnant car au final il a peur et il voit a vu que les actions, c’est du risque qu’il ne veut pas assumer.

L’épargnant sait très bien qu’à part le livret A ou le fonds euros : s’il veut de la sécurité, ils n’en aura pas ailleurs. Nous l’avons vu sur 10 ans.

Que la fiscalité augmente ou qu’elle soit plus attractive sur les actions par exemple, il est averse au risque.

L’épargnant a-t-il raison de ne vraiment pas vouloir faire autre chose que de la dette et du fonds euros sur 10 ans?

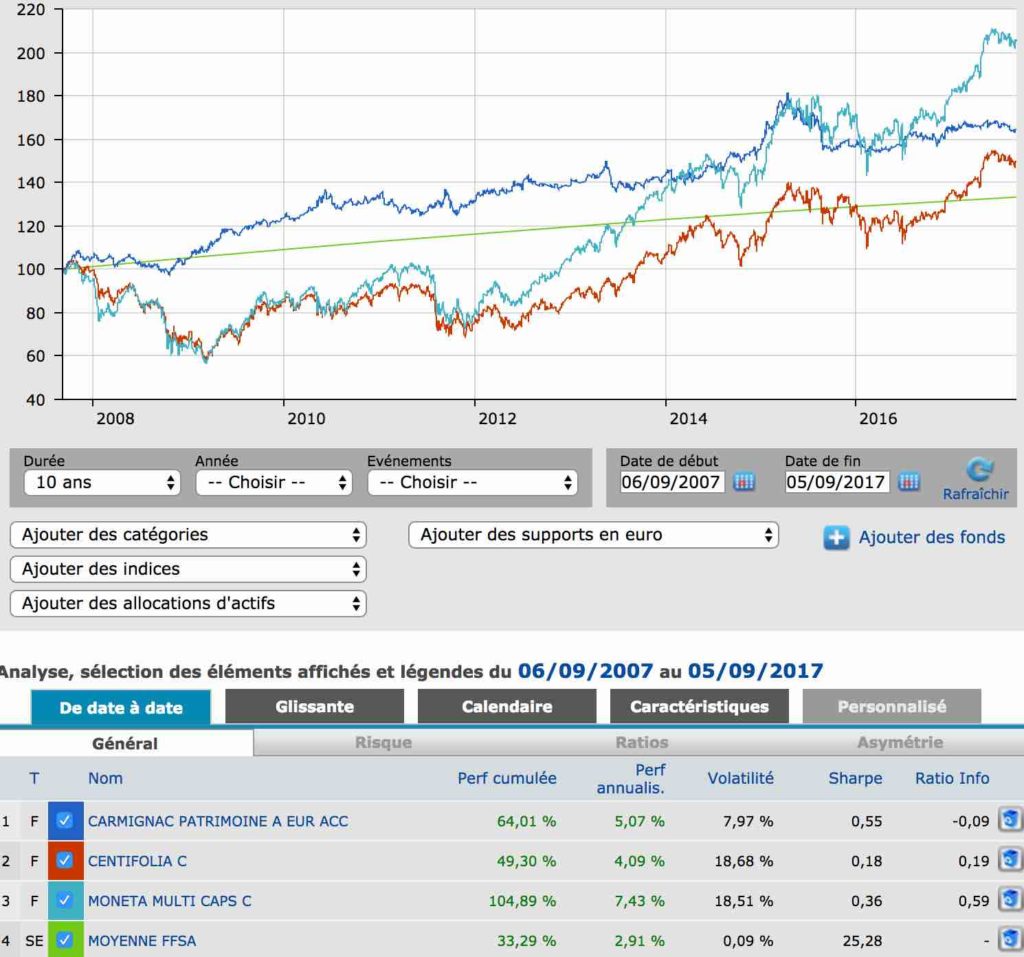

Donc sur 10 ans : je vous propose de regarder des fonds unités de compte et leurs performances par rapport au fonds euros en assurance vie.

La moyenne FFSA représente la moyenne des fonds euros sur 10 ans selon la fédération française des compagnies d’assurance.

Nous voyons que Moneta Multi caps C un fonds sur les actions france fait plus de 3 fois le rendement du fonds euros.

Sur 10 ans, le fonds patrimonial Carmignac patrimoine réalise deux fois la performance moyenne du fonds euros. Le fonds actions France Moneta Multi Cap C, c’est plus de trois le rendement du fonds. Certes, c’est du risque mais avec de la diversification?

Si on cherche un fonds patrimonial avec moins risque : regardons le célèbre fonds Carmignac patrimoine.

Il réalise pratiquement deux fois la performance du fonds euros avec deux fois moins de volatilité que Moneta Multi caps C.

J’aurais pu prendre la performance moyenne des fonds flexibles ( tout comme la catégorie fonds actions France), vous auriez vu également de la performance.

Alors, c’est certainement du risque la diversification du fonds euros n’est-elle pas envisageable sur période longue (ici 10 ans)?

Pour conclure sur l’arbitrage fonds euros unité de compte dont les actions pour gagner plus?

En matière de bourse, pour gagner, il est important d’acheter bon marché.

Regardons le CAC40 et le SP500, deux indices actions France et Usa sur 10 ans (source : boursorama.fr) :

Si on regarde ce graphique, on constate qu’on a pu perdre jusqu’à -50% sur ces indices au plus fort de la crise « Subprime ».

Ensuite, les marchés repartent : les USA plus vites bien aidés par les banques centrales dont la FED et les taux bas. C’est un moyen de spéculer avec de l’argent à coût 0.

Les années suivantes, les banques centrales ont également acheté une multitude d’actifs « pourris » pour maintenant les marchés à flot.

On voit que les marchés européens dont la France sont éloignés encore de la performance du marché américain. C’est pour cela que de nombreux gérants se targuent de défendre ‘idée d’investir en Europe.

Maintenant, si l’intérêt d’acheter des actions a du sens sur le long terme pour se diversifier…

Est-il pertinent d’investir du fonds euros et vers les UC actions en assurance vie à des niveaux de marchés aussi élevés?

Je ne le pense pas, il conviendrait d’avoir une belle correction à moins de penser que l’action des banques centrales ne se terminera jamais…

Par conséquent, on voit qu’au-delà de jouer sur une FLAT TAX à la Macron pour inciter à retrouver l’envie de prendre du risque et investir dans l’économie, ne pourrions-nous pas faire plus de pédagogie pour comprendre les unités de comptes en assurance vie et le rôle de la diversification?

Mieux : faire comprendre que sans risque, pas de rendement et surtout pas d’entreprises pour créer des emplois car pas financement!

3. Flat tax Macron mon avis sur l’arbre fiscal qui cache la forêt?

Je me pose des questions avec cette future nouvelle taxe :

Tempête dans une verre d’eau?

L’arbre qui cache la forêt pour taxer plus vos gains en assurance vie?

Vous obligez à prendre du risque en sortant du fonds euros? Pour aller où?

Peut-être une volonté de pousser les ménages français à investir dans l’économie réelle?

En résumé pour l’instant : que d’ambiguïtés!

Taxe plus FAT que FLAT après 8 ans ou 12 ans et pour les gros contrats : 7 points de plus de taxation environ (vous devrez digérer aussi la hausse de la CSG ailleurs… 15,5 à 17,2…)

Trouver des capitaux pour financer la dette française et l’économie (surtout) : si on pousse les épargnants à sortir à moins de 8 ans car la fiscalité sera peu attrayante, dangereux pour financer notre dette et pour les assureurs?

Donner d’une main pour reprendre d’une autre,

Monter une usine à gaz si au-delà de 12 ans pour garder une fiscalité attrayant, l’épargnant devrait prendre un risque de 30% d’unités de compte qu’il ne veut pas?

Derrière la Flat Tax : le vrai fond du problème est l’incapacité de nos politiques à inciter les ménages à investir dans les entreprises source de croissance et d’emploi.

On a sorti voilà quelques années le PEA PME :

l’idée était clairement d’investir dans des petites entreprises françaises et les aider à se développer. Vous disposez d’une fiscalité attrayante après 5 ans avec exonération des plus-values.

Malheureusement, l’engouement n’est pas là : j’ai fait des recherches sur l’actualité récente de cette enveloppe fiscale, on trouve peu d’informations récentes, au mieux quelques sociétés de gestion évoquant un titre éligible au PEA PME… Sur google trend, les recherches sont faibles et stagnent depuis l’été 2014.

On est incapable de parler en bien de nos PME et de trouver une solution simple pour que le contribuable lambda puisse investir facilement sur long terme (uniquement / c’est mon avis).

Certains vont parler du crowdfunding : où est l’avantage fiscal réel pour l’épargnant? Il est complexe de savoir si les plateformes sont solides. Tout ceci est jeune.

Oublions la Flat Tax et l’usine à gaz sur l’assurance vie : encourageons nos PME et réformons le PEA et PEA PME!

Nous avons un instrument simple le PEA et son petit frère le PEA PME : il convient d’améliorer son exonération et d’avoir des solutions simples et compréhensibles.

Nous avons des entrepreneurs comme Mr Niel qui investissent dans Station F et les Start Up. Ce n’est pas suffisant!

Une BPI (banque public d’investissement ) qui aide à financer les entreprises.

Ne pourrions-nous pas lancer un emprunt pour ses PME ou un fonds d’Etat éligible au PEA PME pour investir dans ces jeunes pousses?

Arrêtons de mentir aux français : la dette via fonds euros a ses limites en période de taux bas, pas de risque pas de rendement. C’était une anomalie!

Monsieur Macron tente des initiatives, il reste probablement (pour une fois) à sortir des sentiers battus et

aller vers la croissance donc soutenir les entrepreneurs! Ils sont seuls garants d’emplois et de création de valeur.

L’arme fiscale du PEA n’est pas véritablement utilisée.

Créons un fonds d’Etat pour ses entreprises innovantes éligibles au PEA ou PEA PME.

A vos commentaires et je suis là pour vous aider si vous avez des interrogations sur vos contrats d’assurance vie actuels.