Préparer sa retraite, ce n’est pas seulement choisir une date et remplir un formulaire. C’est un long parcours où la moindre approximation peut valoir des dizaines de milliers d’euros perdus au fil des années. Entre décote définitive, mauvaises dates de départ, allocations d’actifs incohérentes et erreurs fiscales, les pièges sont nombreux. Et ils se cumulent.

Près de 850 millions d’euros de droits n’ont pas été versés à plus de 100 000 retraités après une migration informatique ratée chez Agirc‑Arrco.

Dans ce contexte, comprendre les fautes les plus coûteuses dans la préparation de la retraite devient une forme d’assurance-vie financière. Non pas pour gagner plus, mais déjà pour ne pas perdre ce que l’on a légitimement acquis.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

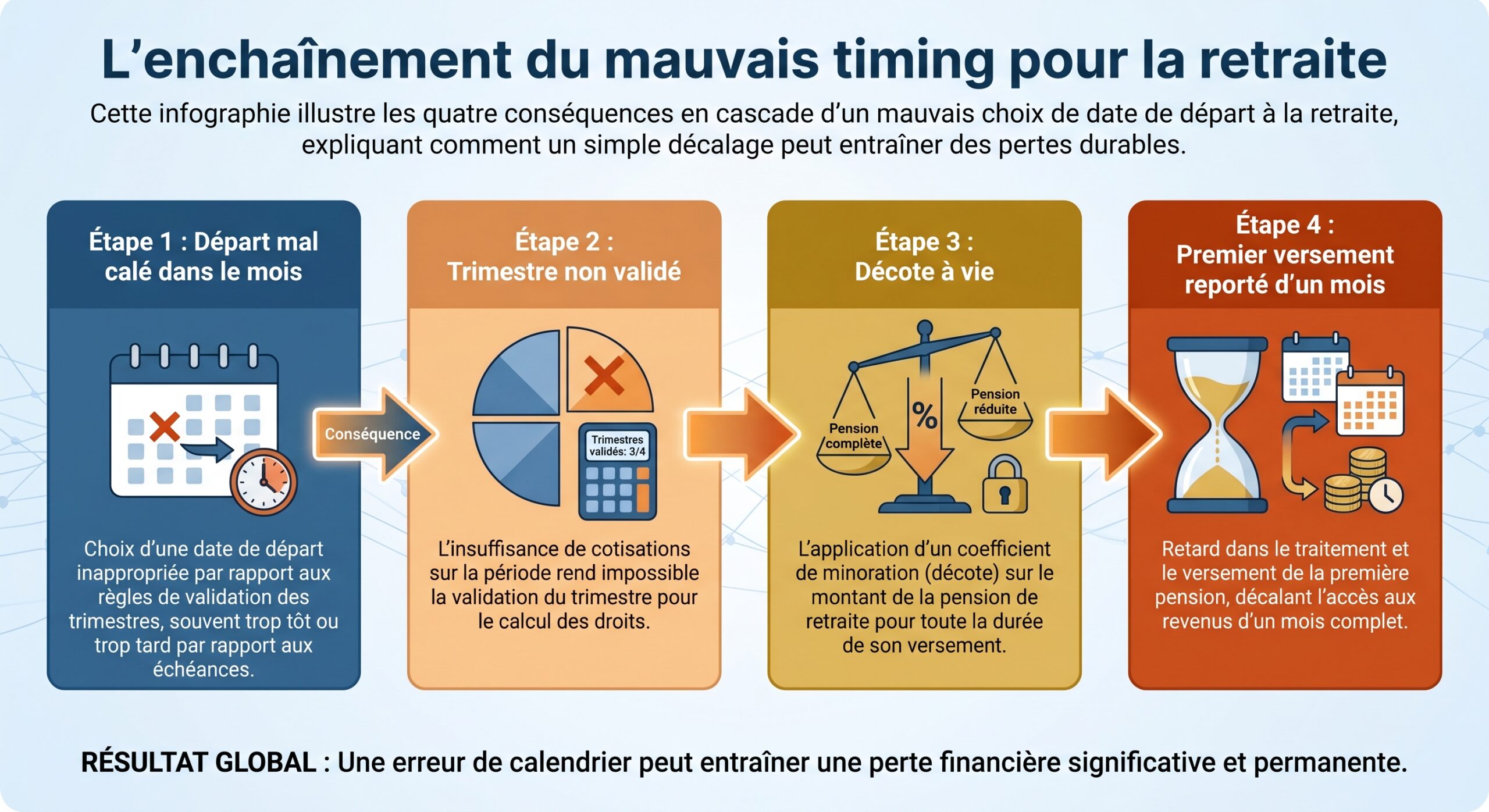

Sous‑estimer l’impact d’un départ trop tôt ou mal calé

Le premier écueil, souvent sous‑estimé, consiste à se focaliser sur la date de départ rêvée, sans mesurer l’effet à vie sur la pension.

Arrêter de travailler quelques trimestres trop tôt, ou choisir la mauvaise date du mois, peut entraîner une baisse de revenus définitive, et parfois un trou de trésorerie de plusieurs semaines.

La décote : une pénalité à vie, pas un simple « malus temporaire »

Dans le régime général, la règle est brutale. Pour les générations nées à partir de 1965, il faut valider 172 trimestres (soit 43 années) pour obtenir le taux plein avant l’âge automatique de 67 ans. À défaut, une décote s’applique sur la pension de base.

Les chiffres sont simples, mais implacables :

| Élément | Valeur / règle |

|---|---|

| Durée requise taux plein | 172 trimestres (43 ans) |

| Âge automatique taux plein | 67 ans (annule toute décote) |

| Décote par trimestre manquant | 1,25 % (général) ou 0,625 % selon les textes et régimes concernés |

| Plafond de la décote | 20 trimestres maximum |

| Réduction maximale | 25 % de la pension de base |

Concrètement, huit trimestres manquants entraînent une baisse de 10 % du taux de calcul. Sur une pension nette de 1 200 euros, cela représente 120 euros de moins par mois. Rapporté à une espérance de retraite de 25 ans, la perte cumulée dépasse 36 000 euros.

La décote appliquée au moment de la liquidation de la pension est viagère : elle ne s’annule pas à 67 ans et réduit définitivement le montant de la retraite de base. Elle affecte également la complémentaire Agirc-Arrco via ses propres coefficients de réduction en cas de départ sans taux plein.

L’erreur coûteuse consiste à « gratter » quelques mois de liberté en acceptant une décote mal calculée, sans mesurer que ce choix revient à signer un chèque en blanc à l’administration.

Le piège du « stop boulot avant ouverture des droits »

Autre scénario très risqué : cesser son activité avant l’âge légal ou avant de remplir les conditions de départ anticipé (carrières longues, handicap, etc.), sans ouvrir immédiatement ses droits.

Dans cette configuration, l’assuré cumule plusieurs handicaps :

– aucune pension de base ni complémentaire versée pendant la période de latence ;

– plus aucun trimestre validé, puisque plus de cotisation à un régime obligatoire ;

– plus de points Agirc‑Arrco acquis ;

– une période intégralement à financer par l’épargne, le patrimoine ou d’éventuelles allocations chômage.

La zone blanche, pouvant durer plusieurs années, laisse une double cicatrice : une chute des revenus immédiate et un trou irréversible dans la carrière augmentant le risque de décote lors de la liquidation de la retraite.

La règle fatale du 1er du mois : un détail de calendrier qui coûte un mois de pension

Le Code de la Sécurité sociale est clair : la pension ne peut prendre effet qu’au premier jour d’un mois. Prendre sa retraite le 2 octobre au lieu du 30 septembre ne décale pas le démarrage au 2 octobre, mais au 1er novembre.

Conséquence : un mois entier sans salaire ni pension, soit cinq à sept semaines de revenus perdus qui ne seront jamais rattrapées, car la CNAV ne verse aucun rappel pour le mois manquant.

Pour un retraité dont l’ensemble des pensions représente 1 666 euros brut par mois, ce simple décalage se traduit par un mois de vie perdu, définitivement. Si en plus ce décalage fait perdre un trimestre (car le seuil annuel de validation n’est plus atteint), il peut déclencher une décote viagère sur la pension.

Partir trop tôt, c’est aussi renoncer à des années de salaire… et de points

Même dans les dispositifs de départ anticipé (longues carrières, handicap), sortir du marché du travail plusieurs années avant l’âge légal a un coût massif : chaque année anticipée, c’est environ un salaire annuel en moins, mais aussi des points Agirc‑Arrco non acquis.

Un exemple chiffré illustre ce coût d’opportunité : partir à 60 ans et 3 mois au lieu de 64 ans, grâce au gel temporaire de l’âge légal, revient à renoncer à près de quatre années de salaire et à la totalité des points complémentaires correspondants. Sur un horizon de 20 à 30 ans de retraite, cela représente plusieurs dizaines de milliers d’euros de capitaux et de rentes perdus.

D’où une règle de prudence : ne jamais démissionner, ni fixer une date de départ, sans avoir obtenu son Estimation indicative globale (EIG) confirmant le taux plein, et sans avoir simulé précisément les effets financiers d’un choix de date plutôt qu’un autre.

Négliger son relevé de carrière : l’erreur silencieuse qui ampute la pension

Deuxième erreur majeure : faire une confiance aveugle aux relevés fournis par les caisses, sans vérifier la complétude de sa carrière.

La Cour des comptes a révélé que plus de la moitié des erreurs financières sur pensions proviennent d’informations de carrière incomplètes ou erronées : périodes manquantes, salaires mal reportés, trimestres oubliés.

Quand une simple omission finit par coûter des milliers d’euros

Les sources d’erreurs sont multiples :

– emplois oubliés (CDD, jobs d’été, intérim) ;

– périodes de chômage indemnisé ou non prises en compte ;

– congés maternité, arrêts maladie longs, accidents du travail non intégrés ;

– trimestres pour enfants (majorations maternité/éducation) non attribués ;

– service militaire ou activités à l’étranger absents du relevé.

Le risque ne concerne pas que la pension de base. Du côté de l’Agirc‑Arrco, la migration vers un nouveau système d’information à l’automne 2025 a débouché sur une véritable hécatombe administrative : environ 98 000 pensions complémentaires ont été suspendues à partir du 1er janvier 2026, après des demandes de justificatifs mal comprises ou non renvoyées.

850 millions d’euros de droits non versés ont été identifiés, avec une régularisation moyenne de 8 700 euros par personne concernée.

Un risque d’erreur systémique : plus d’un dossier sur dix touché

Les chiffres publiés sont inquiétants :

| Indicateur (régime général / complémentaires) | Valeur constatée |

|---|---|

| Pensions 2025 avec erreur financière significative | 11,1 % |

| Erreurs ayant pénalisé le retraité (2020, cas étudiés) | 3 dossiers sur 4 |

| Perte médiane annuelle par erreur | 123 € |

| Record d’un dossier sous‑liquidé | 19 500 €/an sur plusieurs années |

| Valeur totale des pensions liquidées (2025, régime général) | 167 milliards € |

| Impact financier global des erreurs (2025) | 1,08 % des montants liquidés |

Autrement dit, ignorer la vérification de son relevé de carrière revient à jouer à la roulette avec 40 ans de droits. Certains n’y perdent que quelques dizaines d’euros, d’autres des milliers.

Comment vérifier, corriger et sécuriser sa carrière

La bonne nouvelle, c’est qu’il existe aujourd’hui des outils centralisés pour repérer et corriger ces anomalies, à condition de s’y prendre assez tôt.

Le parcours logique s’articule en trois temps :

– 1. Consulter et décortiquer son relevé de carrière

– via le portail info‑retraite.fr (accès FranceConnect) pour la vision globale ;

– via l’espace personnel de l’Assurance retraite pour les trimestres régime général ;

– via agircarrco.fr pour les points complémentaires.

– 2. Comparer avec ses propres justificatifs Cela suppose de ressortir :

– bulletins de salaire, certificats de travail, contrats ;

– attestations France Travail (ex‑Pôle emploi), relevés d’indemnités journalières ;

– livret de famille, certificats de naissance pour les trimestres enfants ;

– livret militaire, attestations d’activité à l’étranger.

Pour corriger votre carrière avant la liquidation de votre retraite, utilisez le service en ligne « Corriger ma carrière » à partir de 55 ans, qui centralise les demandes pour tous les régimes. Avant 55 ans, contactez chaque caisse concernée séparément (CNAV, MSA, caisses spécifiques, Agirc-Arrco, etc.).

Plus on agit tôt, plus la régularisation est fluide. Attendre le dépôt du dossier de retraite pour découvrir des trous de carrière, c’est s’exposer à des retards de plusieurs mois dans le traitement, voire à des pertes difficiles à rattraper.

Contester après coup : possible, mais sous tension de délais

Si l’erreur n’est détectée qu’après la notification de pension, il reste des recours, à condition de respecter un calendrier strict :

– 2 mois pour contester la notification auprès de la caisse ;

– en cas de silence ou de réponse insatisfaisante, 2 mois pour saisir la Commission de recours amiable (CRA) ;

– en dernier ressort, 2 mois supplémentaires pour saisir le pôle social du tribunal judiciaire.

La régularisation est en principe rétroactive dans la limite de 5 ans. Mais sans justificatifs solides, aucune correction ne sera accordée. Garder toute sa « mémoire professionnelle » (CV détaillé, contrats, attestations) est donc une protection aussi importante qu’un bon contrat d’épargne.

Se tromper d’allocation d’actifs : trop prudent trop tôt ou trop risqué trop tard

Au‑delà des droits liés aux cotisations, la préparation de la retraite repose de plus en plus sur l’épargne personnelle. Et là encore, les erreurs les plus chères ne sont pas forcément les plus visibles.

Deux excès dominent : la sur‑prudence chronique et la prise de risque mal comprise.

La fausse sécurité du « tout Livret A » ou du 100 % fonds euros

Beaucoup de Français assimilent prudence à sécurité totale : Livret A blindé, fonds euros à 100 %, PEL non arbitrés. Cette stratégie rassure psychologiquement… tant que l’on ne regarde pas l’érosion du pouvoir d’achat.

En 2026, le Livret A est servi autour de 2,4 % nets, quand l’inflation tourne autour de 2 % à 2,2 % selon les scénarios. Certaines périodes récentes l’ont même vu rémunéré 1,5 % pour une inflation supérieure à 2 %. À long terme, ce rendement réel légèrement négatif ou quasi nul détruit du capital.

Plusieurs constats ressortent des études citées :

– garder plus de 6 mois de dépenses courantes en liquidités sur livrets entraîne une perte de pouvoir d’achat mécanique ;

– sur 10 ans, un capital de 100 000 euros laissé sans rendement peut perdre jusqu’à 20 % de valeur réelle ;

– rester à 100 % sur fonds euros à 35 ans, c’est accepter 2 % de performance quand les marchés actions mondiaux délivrent historiquement 6 à 8 % par an sur longue période.

Un jeune cadre de 25 ans place 30 000 euros à 1,5 % pendant 40 ans et obtient environ 54 000 euros. En investissant sur un ETF mondial à 7 % de rendement moyen, le capital final avoisine 388 000 euros, soit un écart de plus de 330 000 euros, équivalent à près de cinq années de salaire perdues.

L’excès inverse : tout miser sur un seul moteur

À l’autre extrême, certains concentrent presque tout sur un secteur ou une zone : valeurs techno américaines, actions françaises « maison », voire cryptomonnaies et meme‑stocks. La diversification est souvent illusoire : posséder dix valeurs bancaires ou cinq ETF tous indexés sur le même indice américain, ce n’est pas diversifier, c’est multiplier les clones.

Une règle utile consiste à tester sa diversification par un indicateur simple : si, lors d’une journée boursière difficile, tout le portefeuille recule au même rythme, ce n’est pas un portefeuille diversifié, mais une seule grande position éclatée en plusieurs lignes.

La diversification pertinente repose sur la corrélation entre actifs, pas sur leur nombre. Ajouter de l’or ou des obligations de qualité à un portefeuille d’actions peut réduire la volatilité globale. À l’inverse, empiler des fonds eux‑mêmes bourrés des mêmes actions stars ne fait qu’augmenter les frais sans réduire le risque.

L’allocation adaptée au temps : ne pas être trop vieux, trop tôt

Longtemps popularisée, la règle du « 100 moins l’âge » (pourcentage d’actions dans le patrimoine) est aujourd’hui jugée trop conservatrice, au regard de la hausse de l’espérance de vie et de la faible rémunération des actifs sans risque.

Les cabinets de gestion de patrimoine préconisent désormais des approches plus offensives sur la partie longue :

– autour de 70 à 80 % d’actions à 25 ans ;

– encore 50 % ou plus avant 50 ans ;

– descente progressive vers 20 à 30 % d’actions à 65 ans, mais jamais 0 %.

Une variante tient compte du profil : « 110 moins l’âge » pour un profil équilibré, « 120 moins l’âge » pour un profil dynamique avec forte capacité de risque. Or, les analyses de portefeuilles montrent que les jeunes actifs sous‑pondèrent les actions de 30 à 40 points par rapport à ce qui serait optimal pour leur horizon.

L’erreur fréquente vers 45 ans consiste à basculer trop tôt massivement vers les fonds euros « pour la sécurité », alors qu’il reste encore 20 ans d’horizon de placement et potentiellement 30 années de retraite derrière.

Des allocations concrètes pour une retraite mieux préparée

Plusieurs combinaisons de long terme ressortent des recommandations :

| Type d’allocation (profil long terme) | Répartition indicative |

|---|---|

| Profil patrimonial « retraite » | 40 % PER dynamique, 30 % assurance‑vie diversifiée, 20 % SCPI de rendement, 10 % épargne de précaution |

| Strat. buckets (phase de retraite) | 10–15 % cash (0–3 ans), 35–45 % supports sécurisés (3–10 ans), 40–55 % actifs de croissance (10+ ans) |

| Répartition par supports fiscalement optimisés | PEA + AV + PER + SCPI avant CTO, pour limiter fiscalité sur 20 ans |

Les pièges à éviter sont clairement identifiés : trop de cash immobilisé, faux ESG très chers, SCPI achetées uniquement pour « défiscaliser » sans regarder le net après impôt, private equity illiquide alors qu’on aura besoin des fonds d’ici 3 ans, ou encore produits structurés incompris dont le coupon se transforme en lourde perte en capital si une barrière est franchie.

Mal utiliser (ou ne pas utiliser) les enveloppes fiscales : PER, assurance‑vie, compte‑titres

La fiscalité est l’autre grand champ de mines de la préparation de la retraite. Elle ne se résume pas au niveau d’imposition. Chaque mauvais choix d’enveloppe peut coûter cher au moment de la sortie.

Mal calibrer son Plan d’Épargne Retraite : le faux bon plan quand on est peu imposé

Le PER est souvent présenté comme le produit star de la retraite, notamment pour la déduction des versements du revenu imposable. En 2026, les plafonds augmentent avec la hausse du plafond annuel de la Sécurité sociale (PASS) :

| Profil de l’épargnant | Plafond minimal de déduction | Plafond maximal de déduction |

|---|---|---|

| Salarié / retraité / inactif | 4 710 € | 37 680 € (10 % des revenus, dans la limite du PASS) |

| Travailleur indépendant | 4 806 € | Jusqu’à 88 911 € selon le bénéfice |

À ces montants s’ajoute la possibilité de reporter les plafonds non utilisés des années précédentes, avec une nouveauté majeure : à partir de 2026, le report s’étend jusqu’à cinq ans (au lieu de trois). C’est une opportunité fiscale, mais aussi une source de confusion.

Deux erreurs reviennent régulièrement :

Ne versez pas massivement sur un PER si votre taux marginal d’imposition (TMI) est très faible : l’avantage fiscal à l’entrée est minime, alors que la sortie sera taxée comme une pension, avec en plus les prélèvements sociaux sur la part de plus‑value. Évitez aussi d’ignorer la limite d’âge de 70 ans pour la déductibilité : au‑delà, les versements restent possibles mais ne sont plus déductibles, tout en restant bloqués jusqu’à la retraite ou un cas de déblocage anticipé.

Autre piège cher : le retrait anticipé hors des cas prévus par la loi (accident de la vie, invalidité, acquisition de la résidence principale, etc.). Dans ce cas, l’addition peut atteindre près de 60 % d’imposition sur la plus‑value (41 % de TMI + 18,6 % de prélèvements sociaux), sans parler du fait que l’on détruit le principal avantage du PER : le différé d’impôt.

Ignorer l’effet ciseaux de la hausse des prélèvements sociaux

Depuis 2026, le taux global des prélèvements sociaux sur une large partie des revenus du capital est passé de 17,2 % à 18,6 %. Cela touche notamment :

– les comptes‑titres ordinaires (dividendes, intérêts obligataires, plus‑values) ;

– les PEA après 5 ans (pour la partie prélèvements sociaux) ;

– certains revenus locatifs au réel (LMNP réel, etc.).

En revanche, sont restés à 17,2 % :

Mal choisir son enveloppe revient donc à payer 1,4 point de prélèvements sociaux de plus à la sortie pour des flux qui auraient pu être logés dans un support moins chargé.

Multiplier les contrats sans regarder les frais

Derrière la diversité des « enveloppes » (assurance‑vie, PER, PEA, compte‑titres), se cachent des niveaux de frais très disparates. Les études citées donnent un ordre de grandeur :

– des frais d’entrée de 2 à 5 % peuvent réduire le capital final de près de 18 % sur 30 ans ;

– des frais de gestion de 2 à 2,5 % par an grignotent jusqu’à 40 % du capital au bout de 30 ans, du seul fait de la capitalisation des frais.

Accepter sans discussion des frais d’entrée supérieurs à 2 % est souvent une erreur majeure, alors que de nombreux contrats en ligne proposent des frais d’entrée nuls et des frais de gestion autour de 0,70 % tout compris.

Dans le cas des SCPI, autre placement star de la retraite, un rendement brut annoncé à 5 % peut se traduire par moins de 2,5 % net pour un foyer imposé à 41 % après impôt foncier et prélèvements sociaux. Là encore, confondre brut et net revient à surestimer sa pension de complément.

Mal planifier la fiscalité à la retraite : abattement de 10 %, CSG, erreurs de déclaration

Même avec une bonne carrière et une épargne correctement investie, la facture fiscale peut réduire sérieusement la pension nette si l’on néglige certains points.

L’abattement de 10 % sur les pensions : avantage mal compris… et menacé

Aujourd’hui, les pensions bénéficient d’un abattement forfaitaire de 10 % pour le calcul de l’impôt sur le revenu, avec un plafond autour de 4 400 euros par foyer et un plancher par retraité.

Pour un retraité percevant 3 000 euros de pension mensuelle (36 000 euros annuels), cet abattement représente environ 3 600 euros de base imposable en moins, soit près de 360 euros d’impôt économisé par an avec un TMI de 10 %. Les projets récents ont envisagé de remplacer cet abattement proportionnel par un forfait de 2 000 euros par personne ou de 600 à 800 euros, ce qui pénaliserait fortement les pensions moyennes et supérieures, tout en améliorant légèrement le sort des plus petites retraites.

Un foyer avec un taux marginal d’imposition de 30 % paierait 420 euros d’impôt supplémentaire par an si le plafond de l’abattement de 10 % passait à 3 000 euros.

La CSG sur pensions : mal renseignée, mal appliquée

La CSG sur les pensions obéit à une grille complexe, avec plusieurs taux possibles : 0 %, 3,8 %, 6,6 % ou 8,3 %, selon le revenu fiscal de référence (RFR). Or, la transmission de ces taux entre l’administration fiscale et les caisses n’est pas exempte de bugs.

Plusieurs cas sont sources d’erreurs coûteuses :

– nouveaux retraités non présents dans les fichiers fiscaux au moment de la création des taux ;

– RFR manquant, entraînant l’application automatique du taux plein de 8,3 % faute de justificatif ;

– retard ou erreur de mise à jour par les organismes (des retraités Agirc‑Arrco ont par exemple subi un taux de CSG erroné en 2026 malgré une modification déclarée à temps).

Lorsqu’un RFR n’est pas communiqué, c’est donc le taux standard maximum qui tombe, parfois à tort, amputant la pension nette de plusieurs dizaines d’euros par mois. Certes, les règles imposent une correction rétroactive lorsqu’une régularisation est effectuée, mais encore faut‑il que le retraité détecte l’erreur et la signale.

Déclarations d’impôt : petites cases, gros enjeux

Les erreurs de déclaration d’impôt des retraités sont loin d’être anecdotiques. Elles se classent en deux catégories :

– celles qui augmentent l’impôt payé ;

– celles qui sous‑déclarent et déclenchent pénalités ou redressements.

Plusieurs sources d’erreurs fréquentes ressortent :

– confusion entre revenus d’activité et pensions, qui ne se déclarent pas dans les mêmes cases ni ne bénéficient des mêmes abattements ;

– intégration à tort de la CSG non déductible (2,4 % du brut) dans la base imposable ;

– oubli d’une demi‑part fiscale (enfant à charge, statut d’ancien combattant…) qui représente parfois plusieurs centaines d’euros d’impôt en trop ;

– non‑déclaration de dépenses ouvrant à réduction ou crédit d’impôt (Ehpad, aide à domicile, dons aux associations, cotisations syndicales) ;

– erreurs de report de montants préremplis fournis par les caisses, qui ne sont pas toujours exacts (pensions versées en toute fin d’année mais imputées à l’année suivante, etc.).

Là encore, la perte est diffuse mais massive : jusqu’à 1 000 euros d’avantages fiscaux peuvent disparaître chaque année faute de case cochée ou de justificatif déclaré.

Oublier les risques de gel et de sous‑indexation des pensions

Un autre angle mort de la préparation de la retraite consiste à croire que la pension suivra mécaniquement l’inflation. La réalité récente montre au contraire une tendance à la sous‑indexation et, parfois, au gel pur et simple.

Pensions de base : indexées, mais pas totalement protégées

En théorie, les pensions de base sont revalorisées chaque 1er janvier en fonction de l’inflation hors tabac mesurée par l’INSEE. Pour 2026, le coefficient retenu est de +0,9 %. Sur une pension de 1 500 euros bruts, cela représente une hausse d’environ 13,50 euros par mois.

Lorsque l’inflation réelle se situe entre 1,2 % et 2 %, la revalorisation ne compense pas la hausse du coût de la vie, surtout pour les retraités dont le budget est plus exposé aux dépenses de santé, d’énergie ou d’alimentation, souvent plus dynamiques que l’indice général.

Plusieurs projections sur 10 ans montrent qu’un différentiel récurrent de 0,5 à 1 point d’inflation non compensé peut rogner de 10 à 15 % le pouvoir d’achat cumulé d’une pension moyenne.

Agirc‑Arrco : un gel de fait pendant un an

Du côté de la complémentaire Agirc‑Arrco, la situation de 2025‑2026 illustre le risque de gel. Faute d’accord entre partenaires sociaux, la valeur de service du point a été figée à 1,4386 euro à partir du 1er novembre 2025, sans revalorisation au 1er janvier 2026.

Nombre de retraités n’ayant subi aucune hausse de leur complémentaire pendant 12 mois malgré la hausse des prix.

Dans un contexte où les dépenses contraintes (santé, assurances, énergie, logement) augmentent plus vite que l’indice général, compter uniquement sur les revalorisations pour préserver son niveau de vie relève du pari.

Sous‑estimer le coût de la santé et de l’assurance à la retraite

Se préparer financièrement à la retraite sans intégrer l’explosion possible des dépenses de santé et de complémentaire est une autre erreur lourde.

Les données récentes sont claires :

Le reste à charge moyen annuel pour un senior de 70 ans est de 1 850 euros, soit près du triple de celui d’un actif de 35 ans.

Pour un patient en affection de longue durée (ALD), les études d’impact gouvernementales évoquent un reste à charge moyen qui pourrait atteindre 85 euros par an pour les franchises, contre 42 auparavant, sans compter la baisse des remboursements pour certains médicaments et cures thermales.

Du côté des complémentaires santé, la note grimpe également :

| Poste | Évolution estimée 2025–2026 |

|---|---|

| Hausse moyenne mutuelles seniors | +8 % environ |

| Augmentation annuelle pour un couple de retraités (santé seule) | +93,60 € environ |

| Assurances habitation et auto | +6,8 % en 2025 puis +5,2 % en 2026 |

| Surcoût global assurances (santé + habitation + auto) pour un couple de retraités | ≈ +285 €/an (soit ~2,3 % d’une pension moyenne) |

Ne pas provisionner ces hausses dans son budget prévisionnel de retraite, c’est surestimer son revenu disponible de plusieurs centaines d’euros par an. Sur 20 ans, le décalage se chiffre vite en dizaines de milliers d’euros.

Mal organiser la phase de décaissement : vivre comme si la retraite durait 20 ans alors qu’elle en dure 30

Même avec une épargne constituée, la gestion de la phase de retraite elle‑même est délicate. Retirer trop vite, dans le mauvais ordre, ou sans filet de sécurité, peut conduire à l’épuisement du capital avant la fin de la vie.

Les travaux sur la « règle des 4 % » (montant qu’on peut retirer chaque année d’un portefeuille diversifié sans forte probabilité de le ruiner sur 30 ans) montrent que son application brute est risquée, surtout si les premières années de retraite coïncident avec une période boursière défavorable.

Les recommandations pour limiter les dégâts sont claires :

Pour une épargne retraite durable, abaissez le taux de retrait initial à 3-3,5 % si l’horizon est très long ou l’aversion au risque élevée. Adaptez les montants à la performance réelle et à l’inflation en révisant tous les 2-3 ans. Ne comptez pas uniquement sur le portefeuille financier : diversifiez les sources de revenus avec l’immobilier locatif, les SCPI, une activité partielle, les pensions publiques ou les rentes viagères.

La stratégie dite des « 3 seaux » proposée par certains conseillers (un compartiment liquidités pour 2–3 ans de dépenses, un compartiment sécurisé à 3–10 ans, un compartiment croissance au‑delà) vise précisément à éviter de vendre des actifs volatils au plus mauvais moment.

L’erreur la plus coûteuse, ici, est cognitive : planifier une retraite de 20 ans parce que « mes parents sont morts à 80 ans », quand l’espérance de vie à 65 ans dépasse aujourd’hui 20 ans pour les femmes et 18 ans pour les hommes. Le risque n’est pas de « mourir avec trop d’argent », mais de vivre 5 ou 10 ans de plus que prévu avec un capital épuisé.

Comment transformer ces erreurs en leviers d’action concrets

Face à ce catalogue de pièges, la tentation est grande de baisser les bras. Pourtant, la plupart de ces erreurs peuvent être évitées, ou corrigées à temps, avec une méthode simple.

D’abord, faire du système obligatoire un socle, pas un horizon. Les projections du Conseil d’orientation des retraites montrent que le taux de remplacement moyen pour un salarié du privé tourne autour de 50 à 60 % du dernier salaire pour une carrière complète, et bien moins pour les revenus élevés. Il est illusoire de compter intégralement sur la pension pour maintenir son niveau de vie.

Dix ans de retard sur l’épargne réduisent de moitié le capital final.

Concrètement, trois piliers se dégagent :

Pour préparer sereinement votre retraite, suivez trois axes clés : sécurisez vos droits en vérifiant régulièrement votre carrière sur info‑retraite.fr et en réalisant une simulation M@rel dès 55 ans ; optimisez vos enveloppes fiscales en priorisant le PEA, l’assurance‑vie et le PER avant le compte‑titres, tout en utilisant les plafonds de déduction si votre TMI est élevé et en évitant les versements inutiles après 70 ans sur le PER ; pilotez votre patrimoine en limitant le cash à 3–6 mois de dépenses, en diversifiant vos actifs, en adaptant le risque à votre horizon et en structurant la phase de décaissement sur 25 à 30 ans.

Préparer sa retraite, c’est donc moins chercher le « placement miracle » que traquer, une par une, les erreurs qui volent silencieusement des trimestres, des points, du rendement ou des abattements fiscaux. Chacune semble anodine prise isolément ; ensemble, elles font la différence entre une retraite sous tension et une retraite réellement choisie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.