Assurance vie et succession : tristesse, fiscalité et placements!

Quand on pense à assurance vie et succession : ce n’est jamais forcément à un bon moment auquel on pense quand on va hériter d’une assurance vie.

A part, si vous ne connaissiez pas le défunt (en encore…), l’argent hérité ne compense jamais la peine et la perte d’un proche.

Une fois ce moment douloureux passé, il faut bien vous rendre à l’évidence : il va falloir comprendre ce que sont ses capitaux.

Généralement, vous allez hériter d’un contrat d’assurance vie avec une fiscalité spécifique (on parle souvent de 0 fiscalité mais c’est un peu plus complexe) et vous vous posez la question de la suite : je dépense car j’en ai besoin ou vais-je placer mon argent?

Je vous propose donc de faire un tour d’horizon et de se pencher sur le thème assurance vie et succession : en regardant ensemble amis lecteurs du blog patrimoine la fiscalité de l’assurance vie lors d’une succession, les nouveautés fiscales et ensuite l’arbitrage de votre argent entre dépenser ou placer.

Si vous venez à replacer votre argent : on se posera la question à nouveau de l’assurance vie, des placements entre fiscalité, risque et rendement sous couvert de l’aide probable d’un conseiller en gestion de patrimoine indépendant.

Sommaire assurance vie et succession :

1. Assurance vie et droits de succession

Commençons par la bonne nouvelle : les contrats d’assurance vie ne font pas partie de la succession et ne sont pas soumis aux droits de succession. Mais il faut tenir compte de certaines conditions et de limites importantes.

Le conjoint survivant ou le partenaire pacsé survivant est exonéré de droits de succession. Cela veut dire qu’en tant que bénéficiaire d’un contrat d’assurance vie, il ne doit payer aucuns prélèvements d’après les sommes qui lui sont versées en cas de décès du conjoint ou du partenaire pacsé (qui était le souscripteur d’un contrat d’assurance vie).

Cependant il convient de faire la distinction entre les versements effectués avant et après 70 ans du souscripteur parce que les primes versées après 70 ans font partie intégrante de sa succession. Elles doivent être déclarées dans la succession et elles sont soumises aux droits de succession classiques, aux taux en vigueur et selon le lien de parenté. Il est toutefois possible d’appliquer un abattement de 30 500 €, qui est un montant global donc il doit être réparti entre les bénéficiaires.

Par contre, les intérêts générés par les versements effectués après 70 ans sont exonérés de droits de succession.

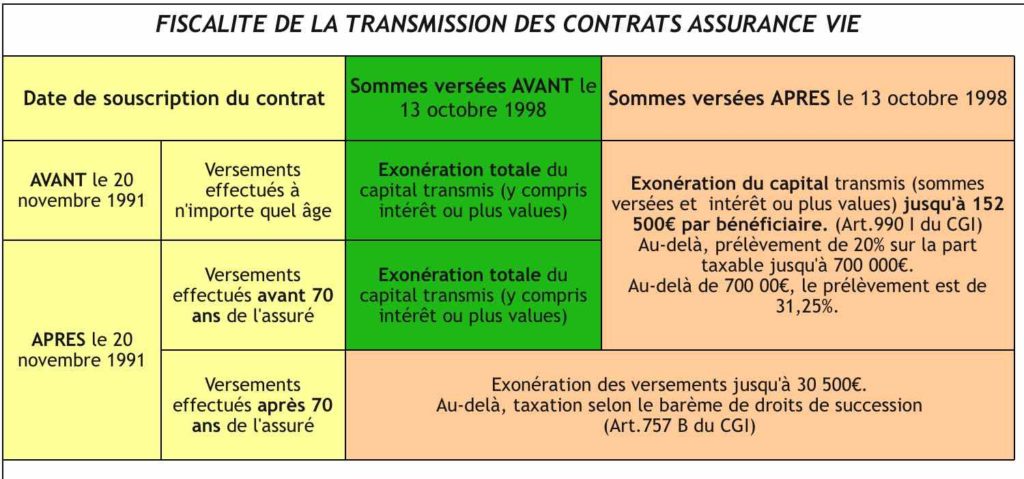

Ce serait trop simple si l’on pouvait s’arrêter là ! Il faut également tenir compte de la date d’ouverture du contrat d’assurance-vie !

S’il a été souscrit avant le 20 novembre 1991, on ne doit pas tenir compte de l’âge du souscripteur. Ses versements effectués avant le 13 octobre 1998 ainsi que les intérêts générés sont exonérés de droits de succession.

+

Versements avant 70 ans :

Les versements effectués par le titulaire avant le 13 octobre 1998, ainsi que les intérêts générés, sont exonérées de droits de succession.

Les primes versées par le titulaire après le 13 octobre 1998, ainsi que les intérêts générés, supportent un prélèvement forfaitaire de 20%, après application d’un abattement de 152 500 € par bénéficiaire (tous contrats confondus).

Si la fraction de la part nette taxable supérieure à 700 000 €, le taux de ce prélèvement passe à 31,25% pour les successions ouvertes depuis le 1er juillet 2014.

On peut en conclure que seuls les contrats souscrits avant le 20 novembre 1991 pour les versements antérieurs au 13 octobre 1998 qui échappent à tout impôt de transmission et en toute circonstance.

Pour ne pas se perdre dans ce dédale de droits de succession, je vous conseille de retenir ces trois éléments dont la combinaison détermine la fiscalité de la transmission:

- la date de souscription du contrat (avant ou après le 20 novembre 1991) ;

- l’âge de l’assuré au jour du versement des primes (avant ou après 70 ans) ;

- la date de versement des primes (avant ou après le 13 octobre 1998).

Donc cher lecteur, si vous avez un contrat ouvert après le 20 novembre 1991, vous avez l’intérêt de verser avant d’avoir 70 ans parce que selon l’article 757 B du CGI, toutes primes versées après cette date seront taxées sur la fraction qui dépasse les 30 500€, seul votre conjoint survivant sera exonéré de droits de succession quel que soit le montant transmis.

+

Tableau récapitulatif de la fiscalité de la transmission des contrats assurances vie

2. Nouveautés fiscales pour les successions ouvertes depuis 1er janvier 2016 :

Assurance vie et succession : la réponse ministérielle du 23 février 2016 à une question écrite de Monsieur Ciot a enfin tranché et a mis fin à la doctrine fiscale Bacquet qui s’appliquait depuis le 29 juin 2010 à la situation suivante :

- Couple marié sous le régime de la communauté

- Contrat d’assurance vie souscrit par un des époux qui désigne son conjoint comme bénéficiaire en cas de décès

- Contrat alimenté avec des fonds issus de la communauté

- Conjoint du souscripteur décède

Dans cette situation, sur le plan fiscal, la valeur de rachat d’un contrat d’assurance vie non dénoué devait intégrer l’actif de la communauté conjugale. La partie du conjoint survivant était exonérée de droits de succession, par contre l’autre partie était soumise aux droits de succession payables par les héritiers.

Désormais, suite à la réponse ministérielle du 23 février 2016, la valeur de rachat des contrats d’assurance vie non dénoués n’intégrera plus, sur le plan fiscal, l’actif de la communauté conjugale au décès de l’époux du souscripteur. Plus clairement : les droits de succession ne seront dûs qu’au décès du second parent suivant les cas, conformément aux articles 757 B et 990 I du CGI.

Il convient de souligner que cette réponse ministérielle ne règle que sur le plan fiscal de la valeur de rachat du contrat non dénoué. Sur le plan civil, la polémique demeure et laisse le choix aux héritiers et à leur notaire d’intégrer ou non la valeur de rachat dans l’actif successoral.

Vous voyez que la thématique assurance vie et succession pose la question de la fiscalité : certes sous les 152500 euros par bénéficiaire, on ne parle de fiscalité.

Malheureusement, dès que les sommes sont conséquentes, la fiscalité est bien présente et il ne faut pas la négliger.

On hérite d’un montant qui peut donc ne pas être net de fiscalité. Vous devez ainsi avoir en tête que l’assurance vie ne permet pas systématiquement d’éviter les droits de succession.

Maintenant, je vais évoquer un sujet trop peu traité aujourd’hui : l’utilisation des capitaux hérités.

Alors, oui certains diront que souvent on va dépenser, utiliser rapidement les capitaux : c’est une aubaine…

Les français sont plus fourmis que cigales avec un taux d’épargne de l’ordre de 17% (selon Insee). On peut vite comprendre que l’argent hérité est aussi le fruit du travail des parents.

Donc, de fait, les héritiers veulent aussi bonifier et placer efficacement comme les anciens. Nous allons donc regarder les objectifs patrimoniaux et la réalité des placements pour préparer la suite.

3. Montant hérité : dépenser ou conserver ?

Je consomme ou j’épargne?

Il est tout à fait normal que vous souhaitiez profiter de cet argent.

Généralement, on pense aussi à se faire plaisir et consommer :

C’est toujours la question : « qu’est ce qui me ferait plaisir? »

C’est normal vos proches ont souhaité aussi vous aider avec ce contrat d’assurance vie, ils n’avaient pas l’intention de vous mettre dans l’embarra avec ces capitaux. Bien au contraire…

Je suis d’avis de vous faire plaisir au moins sur 10% des capitaux hérités : c’est aussi votre bien être patrimonial qui compte (achat d’une nouvelle voiture, voyages, faire plaisir à vos enfants…).

Assurance vie et succession ou consommer 10% du montant hérité avec l’assurance vie me paraît normal et humain. Au-delà, je vous invite à vous fixer des objectifs patrimoniaux pour construire votre patrimoine.

Ensuite, vous devez aussi préparer l’avenir :

Vous ne devez pas perdre à l’idée que les capitaux hérités sont aussi le fruit du travail des anciens.

Il me semble normal que vous faisiez pareil pour votre descendance.

Ensuite, dans un environnement de crise : chômage, système de retraite fragile, rendement des placements sans risque faible, vous avez intérêt à vous constituer un bas de laine pour les mauvais jours.

Pour cela, vous avez besoin de savoir où vous en êtes dans le cycle du patrimoine et cela vous permettra d’avoir les bons objectifs.

4. Quels objectifs avec le montant hérité ?

On peut hériter d’une assurance vie à différents moments de sa vie suivant le cycle du patrimoine.

Je m’explique :

Entre 30 et 50 ans :

vous êtes généralement dans une phrase de constitution de votre patrimoine.

Vous êtes à un moment où vous allez sans acheter votre résidence principale ou commencer à faire des investissements par exemple faire des versements dans un contrat d’assurance vie pour avoir un capital futur (pour votre retraite, un projet immobilier futur, l’éducation de vos enfants…)

Entre 50 et 70 ans :

Généralement, c’est une phase de consolidation de votre patrimoine, vous prenez sans doute moins de risque et vous réfléchissez à la transmission future de votre patrimoine. Par exemple, vous envisagez des donations pour vos proches.

Vous évaluez aussi votre retraite future et vous cherchez des solutions pour la compléter : épargne retraite à l’image du placement PERP ou du PERCO.

Je vous invite d’ailleurs faire une simulation retraite, vous allez tout de suite voir l’intérêt d’épargner plus.

Au-delà de 70 ans :

Vous rendez votre patrimoine plus liquidité, vous consommez plus (voyages, frais de santé, maison de retraite…).

Vous avez généralement organisé la transmission de votre patrimoine.

C’est votre tranche d’âge qui va fixer vos objectifs patrimoniaux avec l’argent hérité de l’assurance vie.

Résumons :

Vous regardez dans quelle tranche d’âge vous vous situez au moment où vous héritez de ce contrat d’assurance vie.

Vous allez ainsi savoir si l’argent va servir à différents objectifs :

A partir de 30 ans : investir dans un contrat d’assurance vie pour compléter sa retraite

A 30 ans, ce sont des apports pour la résidence principale ou encore constituer un contrat d’assurance vie pour financer les éducations des enfants à leur majorité par exemple.

Après 30 ans, si votre fiscalité grimpe, des apports pour un futur investissement immobilier : par exemple un bien immobilier Pinel pour réduire vos impôts.

Au-delà de 50 ans : remboursement anticipé d’un crédit pour vous donner plus de pouvoir d’achat ou investir ailleurs avec la capacité d’épargne dégagée.

Si vous avez moins de 70 ans, l’assurance vie peut servir à transmettre vos capitaux à vos proches également (cf. plus haut).

Les objectifs patrimoniaux sont donc nombreux et ma liste n’est pas exhaustive.

En matière d’assurance vie et succession, si ne dépensez pas votre argent (ce qui est parfaitement possible) : vous devez évaluer si un placement est fait ou non pour vous.

5. Les placements possibles : entre risque, fiscalité et rendement

Je crois que vous devez d’abord faire preuve de bon sens.

Vous allez éviter le champs des sirènes du rendement facile.

Un règle à connaître par coeur : plus le rendement est grand plus le risque est important!

Avant tout investissement des capitaux hérités : vous devez comprendre que plus on vous vend un beau rendement plus vous prendrez du risque!

Quel risque pour quel placement ?

J’avais déjà évoqué sur mon blog sur la gestion de patrimoine, la notion du risque suivant les placements.

La liste des placements possibles en France en fonction du risque :

En France, on doit raisonner avec le contenu et le contenant. A savoir l’actif financier où vous placer votre argent et l’enveloppe fiscale (exemple : l’assurance vie / liste non exhaustive).

Ensuite, nous pouvons y ajouter le risque.

Le sans risque : enveloppe fiscale assurance vie, livret A, PEL, LEP avec un actif financier soit du fonds en euros (ou dettes d’Etat) pour l’assurance vie ou de la liquidité rémunérée par une banque.

Les actifs risqués :

Actions dans une enveloppe fiscale PEA ou un PEA PME avec un risque élevé.

On peut citer d’autres actifs financiers plus ou moins risqués comme les obligations ou encore les produits dérivés (exemple : sur le MATIF).

Au sein de l’assurance vie : vous avez aussi la possibilité d’acheter une multitude de fonds de placement ou OPCVM plus ou moins risqués.

Au final, on prendra quoi comme placement?

C’est là que vous allez vite vous rendre compte que si vos objectifs patrimoniaux changent suivant votre âge, c’est exactement la même chose pour vos placements.

Si vous n’avez pas une vision globale de votre patrimoine avec une évaluation de votre risque actuel et futur, vous n’allez pas savoir quels sont les bons placements.

Vous avez des capitaux hérités d’une assurance vie mais il semble évident que vous ne voulez pas les placer n’importe comment et perdre votre argent.

Certes, vous allez sur internet vous comprendrez certaines choses mais souvent vous aurez besoin d’un professionnel en gestion de patrimoine pour bien définir vos objectifs et vos futurs placements.

6. Conclusion : l’intérêt du conseiller en gestion de patrimoine indépendant

Vous avez donc hérité d’un contrat d’assurance vie.

Vous comprenez que la fiscalité n’est pas aussi simple que cela et que vous pouvez payer des droits de succession.

Vous voyez aussi que le conjoint survivant est mieux lotis aujourd’hui.

+

Maintenant, qu’allez-vous faire des capitaux hérités?

C’est là que vous voyez que vos objectifs vont dépendre de votre âge.

Généralement, cela vous amènera à choisir de nouveaux placements dont à nouveau l’assurance vie.

Malheureusement, comment fixer les bons objectifs sans prendre trop de risque et gagner de l’argent?

J’ai évoqué l’importance de disposer d’un conseiller en gestion de patrimoine qui ne soit pas un vendeur de soupe.

+

Quel est le meilleur interlocuteur pour placer votre argent hérité avec les bons objectifs?

Si vous regardez mon site, vous voyez que je n’ai pas de publicité pour vendre un produit à la mode.

Je ne parle que de service en travaillant sur les objectifs patrimoniaux avec de la pédagogie.

Bien souvent, on hérite d’un contrat d’assurance vie et on est démarché par des vendeurs de produits qui veulent vos capitaux.

Le bon conseil en patrimoine sera celui qui regarde en détail votre patrimoine et composera avec vous la bonne stratégie pour la suite.

Vous vous retrouvez avec un contrat d’assurance vie avec des interrogations sur la suite à donner ?

Je peux vous aider dans le cadre d’un diagnostic patrimonial gratuit en me contactant via le formulaire.

+

Quoi qu’il en soi n’hésitez pas à partager en un clic sur les réseaux sociaux cet article!

Article : rédigé par Cyril JARNIAS avec l’aide du Dr. Andréa Molnar