Acheter un appartement à Rome, une maison en Toscane ou louer son studio de vacances à des touristes italiens, tout en restant résident fiscal en France, entraîne immédiatement une question : où vais-je payer mes impôts, et combien ? La Convention fiscale France-Italie sur l’immobilier encadre précisément ces situations, mais son fonctionnement reste souvent mal compris, y compris par les investisseurs aguerris.

Le dispositif fiscal entre la France et l’Italie est complexe, incluant revenus locatifs, plus-values, IMU, TARI, IFI, IVIE, crédit d’impôt et échange automatique d’informations. L’objectif est d’éviter la double imposition et de respecter les règles des deux pays.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Déterminer qui est résident de quel pays : le point de départ de toute analyse

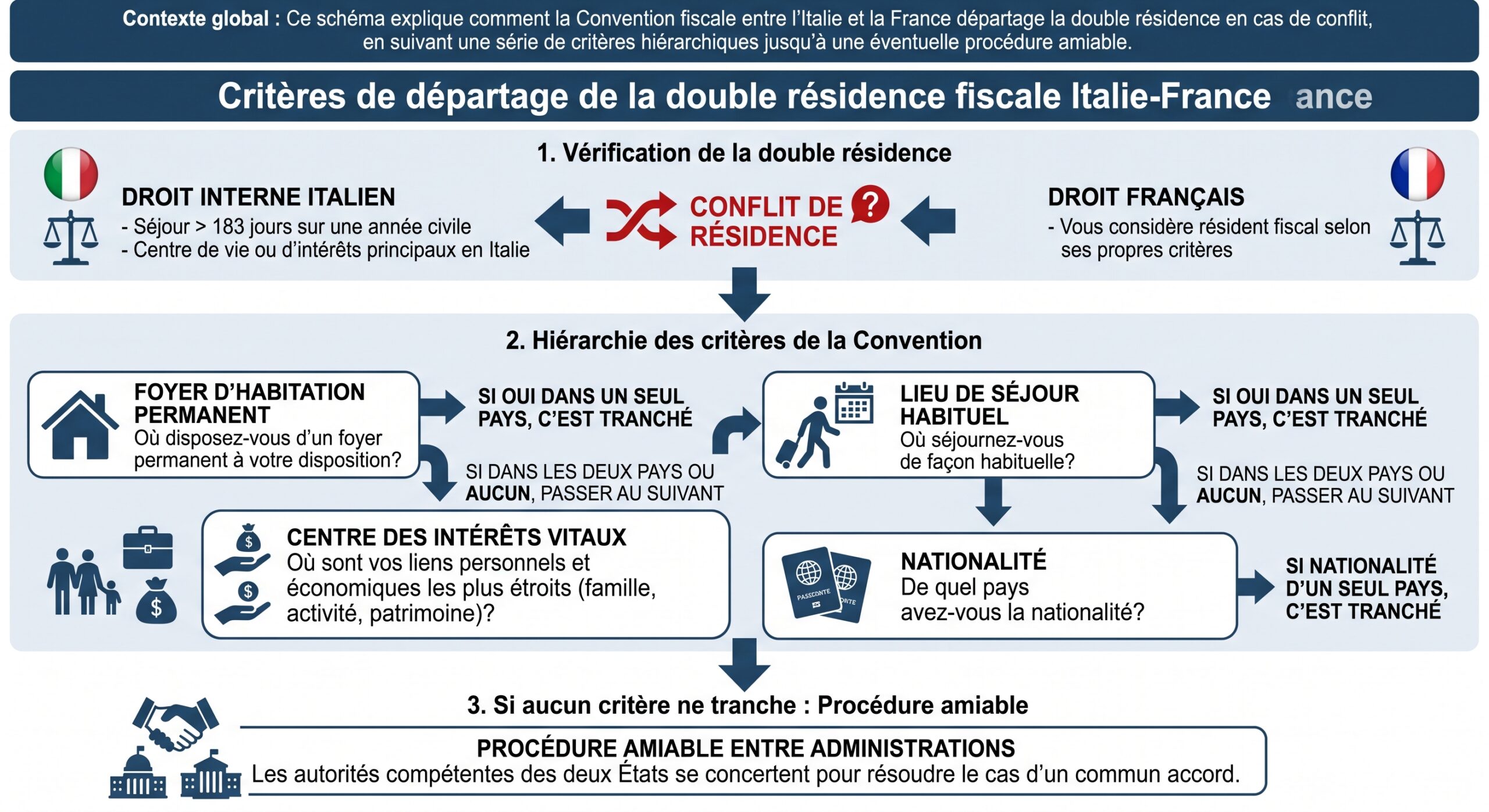

Avant même de parler d’IMU, de cedolare secca ou de crédit d’impôt, la Convention franco-italienne commence par une question clé : où êtes-vous résident fiscal au regard des deux États ? C’est l’objet de l’article 4, qui s’inspire du modèle OCDE et prévoit un mécanisme de “tie-breaker” pour trancher les cas de double résidence.

En pratique, un investisseur français qui conserve son domicile, sa famille et son activité principale en France, mais possède une villa ou un appartement en Italie, reste presque toujours résident fiscal français. Pour l’Italie, il sera considéré comme non-résident et n’y sera imposable que sur ses revenus de source italienne (loyers, plus-values immobilières, certains revenus financiers, IMU, TARI, etc.). À l’inverse, celui qui transfère son foyer, son activité et son centre d’intérêts en Italie bascule dans la catégorie des résidents fiscaux italiens et devient imposable en Italie sur l’ensemble de ses revenus mondiaux, y compris ceux issus de biens situés en France.

Le principe central : l’immobilier est imposé là où il se trouve

La Convention fiscale France-Italie sur l’immobilier repose sur un principe simple et puissant : l’immobilier est taxé dans l’État où il est situé. C’est le cas pour les revenus (article 6) comme pour les plus-values (article 13) et pour le patrimoine immobilier (article 23 pour la richesse).

Selon la Convention, les loyers (location nue, meublée, agricole) sont imposables dans l’État de situation du bien. De même, les plus-values issues de la cession d’un immeuble et la fortune immobilière sont taxées uniquement dans l’État où se trouve le bien.

Cela ne signifie pas pour autant que l’autre État (celui de résidence) renonce totalement à taxer ces revenus ou cette richesse. En France, la règle de base reste l’imposition sur le revenu mondial pour les résidents, et l’IFI s’applique à l’ensemble du patrimoine immobilier, y compris étranger, au-delà de 1,3 million d’euros. La Convention n’interdit donc pas la double taxation brute ; elle organise son élimination via des mécanismes de crédit d’impôt ou d’exemption avec progressivité.

Louer un bien en Italie en restant résident fiscal en France

Un Français qui possède un appartement à Milan ou un petit logement à Florence et le met en location entre immédiatement dans le champ de l’article 6 de la Convention. L’Italie, en tant qu’État de source, a le droit de taxer les loyers. Mais la France, comme État de résidence, intègre ces revenus dans le calcul de l’impôt français, tout en accordant un crédit d’impôt pour éviter une double imposition économique.

Côté italien, deux régimes fiscaux coexistent pour les particuliers : la taxation au barème progressif IRPEF, avec des tranches allant jusqu’à 43 % et des surtaxes régionales et communales, ou la cedolare secca, une flat tax simplifiée sur les loyers. Pour la location longue durée, la base imposable dépend soit du revenu cadastral majoré, soit d’un pourcentage des loyers (95 % des loyers bruts en IRPEF). Pour les locations de courte durée (affitti brevi), la cedolare secca applique un taux de 21 % sur les premiers 2 333 euros de loyers, puis 26 % au-delà, avec un durcissement récent pour les locations touristiques saisonnières à partir du deuxième bien.

Pour un investisseur français, le choix du régime italien est stratégique. La cedolare secca, avec un taux forfaitaire de 21 % ou 26 % et sans surtaxes locales, est souvent plus lisible et compétitive que le barème IRPEF, surtout si les loyers sont modérés et que la situation patrimoniale globale en France impose déjà des taux élevés. Attention : au-delà de deux logements loués en courte durée, l’activité est présumée professionnelle, obligeant à ouvrir une partita IVA et à passer à un cadre plus lourd de type commercial.

Côté français, ces loyers doivent obligatoirement être déclarés, même s’ils ont déjà été taxés en Italie. Ils sont reportés sur le formulaire 2047 (revenus perçus à l’étranger), puis intégrés soit dans la catégorie des revenus fonciers (location nue, via le formulaire 2044), soit dans les BIC (location meublée, via 2042 C PRO). Le régime micro-foncier reste accessible si l’ensemble des loyers (France + étranger) ne dépasse pas 15 000 euros, avec un abattement forfaitaire, mais il faut vérifier que ce choix reste cohérent par rapport aux charges effectives.

Pour les revenus immobiliers, la France calcule l’impôt sur l’ensemble des revenus mondiaux (y compris les loyers italiens), puis accorde un crédit d’impôt égal à l’impôt français correspondant à ces loyers. Ainsi, les revenus italiens sont exempts en France mais servent à déterminer le taux d’imposition effectif, ce qui tire vers le haut le taux applicable aux autres revenus imposables en France sans payer d’impôt français spécifiquement sur ces loyers.

Ce mécanisme est essentiel : l’impôt payé en Italie (IRPEF ou cedolare secca) n’est pas “perdu”. Il neutralise en France ce qui aurait été dû sur le même revenu si le bien avait été situé en France. Il n’est cependant pas déductible du revenu ; il fonctionne uniquement comme crédit d’impôt. Les formulaires français, en particulier la case dédiée aux crédits d’impôt conventionnels (type 8TK sur la 2042), permettent d’activer ce système.

Tableau récapitulatif : loyers italiens pour un résident de France

Le fonctionnement pratique peut être synthétisé ainsi :

| Éléments | Italie (État de source) | France (État de résidence) |

|---|---|---|

| Droit d’imposer les loyers | Oui, en application de l’article 6 de la Convention | Oui, sur le principe de l’imposition mondiale |

| Régime de base | IRPEF (barème progressif) ou cedolare secca (taux forfaitaire) | Revenus fonciers ou BIC, micro ou réel |

| Déclaration | Modello 730 ou Modello Redditi | Formulaires 2047 + 2044 ou 2042 C PRO + 2042 |

| Mécanisme anti double imposition | Non (l’Italie taxe à la source) | Crédit d’impôt égal à l’impôt français correspondant aux loyers italiens |

| Effet final | Impôt réellement payé en Italie | Aucune imposition additionnelle en France sur les loyers, mais impact sur le taux effectif |

À noter : aucune contribution sociale française (CSG, CRDS) n’est due sur les loyers provenant d’Italie. Cela renforce encore l’intérêt de bien déclarer et de se placer sous la protection de la Convention.

Posséder un bien en Italie : IMU, TARI, IVIE et incidence sur l’IFI français

L’acquisition d’un bien en Italie, même non loué, déclenche une autre série d’impôts, cette fois purement locaux ou patrimoniaux. La Convention fiscale France-Italie sur l’immobilier, centrée sur l’impôt sur le revenu et la fortune, ne couvre pas ces taxes, qui restent entièrement à la charge du propriétaire.

L’IMU (Imposta Municipale Propria) est la taxe foncière italienne qui s’applique quasi systématiquement aux résidences secondaires, seule l’habitation principale en étant exonérée (sauf biens de luxe A/1, A/8, A/9). Un Français résident fiscal en France utilisant sa maison italienne comme résidence de vacances paie donc l’IMU au plein tarif de seconde résidence. Les taux communaux vont de 0,86 % à 1,06 % de la valeur cadastrale réévaluée, avec deux acomptes en juin et décembre. Cette taxe n’est pas imputable en France car la Convention franco-italienne la considère comme un impôt local autonome.

S’y ajoute la TARI, taxe sur les déchets ménagers, due par tout occupant ou propriétaire, même pour une résidence secondaire. Là encore, aucun crédit d’impôt n’est accordé en France pour ce type de prélèvement.

Un résident italien possédant des immeubles à l’étranger doit payer l’IVIE, une taxe patrimoniale non couverte par la Convention franco-italienne. Elle ne donne pas droit à un crédit d’impôt en France, mais peut être imputée sur la taxe foncière française selon le droit interne italien.

À l’inverse, un résident de France doit intégrer ses immeubles italiens dans son assiette IFI dès lors que la valeur nette de son patrimoine immobilier mondial dépasse 1,3 million d’euros. L’IFI est un impôt sur la fortune immobilière, graduel à partir de 800 000 euros. Les immeubles italiens sont donc pris en compte sans exception, même s’ils sont déjà soumis à l’IMU. Aucun crédit d’impôt n’est toutefois prévu en France pour l’IMU ou l’IVIE, puisqu’ils ne sont pas des impôts sur le revenu ou sur la fortune au sens de la Convention.

Tableau : impôts récurrents pour un résident de France propriétaire en Italie

Pour un résident fiscal français propriétaire d’une maison ou d’un appartement en Italie, le paysage fiscal récurrent ressemble à ceci :

| Impôt / taxe | Support | Payé en Italie | Pris en compte / crédit en France |

|---|---|---|---|

| IMU | Propriété (valeur cadastrale) | Oui, chaque année | Non, aucun crédit d’impôt français |

| TARI | Service de collecte des déchets | Oui | Non |

| IRPEF ou cedolare secca | Revenus locatifs | Oui si location | Oui, crédit d’impôt égal à l’impôt français correspondant aux loyers |

| IVIE (si résident italien) | Patrimoine immobilier étranger | Oui, si résident d’Italie | Non, la Convention ne la couvre pas |

| IFI (si résident français) | Patrimoine immobilier mondial (>1,3 M€) | Non, impôt français | Oui, biens italiens inclus dans l’assiette IFI |

On comprend immédiatement l’enjeu d’une bonne structuration : les impôts locaux italiens (IMU, TARI) sont incontournables, mais leur charge ne réduit pas l’IFI ni l’impôt français. En revanche, les impôts sur les revenus italiens (IRPEF, cedolare secca) sont pris en compte via le crédit d’impôt conventionnel.

Acheter, détenir puis vendre : comment la Convention encadre les plus-values immobilières

La plus-value immobilière constitue un autre sujet sensible de la Convention fiscale France-Italie sur l’immobilier. L’article 13 du texte attribue sans ambiguïté la taxation de la plus-value à l’État où se situe l’immeuble. En clair, la revente d’un appartement à Turin par un résident français est d’abord un sujet de fiscalité italienne.

Or, le régime italien des plus-values immobilières (plusvalenze) est radicalement différent du régime français. En Italie, la règle de base est que la plus-value réalisée par un particulier lors de la cession d’un bien immobilier est imposable seulement si la vente intervient dans les cinq ans qui suivent l’acquisition ou la construction. Passé ce délai de cinq ans, la plus-value n’est plus soumise à l’impôt sur le revenu, quel que soit le pays de résidence du vendeur. La nationalité ou la résidence sont indifférentes : c’est uniquement la durée de détention qui compte.

Dans les 5 premières années, le vendeur peut soit intégrer la plus-value au revenu imposable (barème IRPEF), soit opter pour un impôt forfaitaire de 26 % prélevé par le notaire. Le taux unique simplifie, mais l’avantage dépend de la situation fiscale du vendeur.

En France, à l’inverse, la plus-value immobilière sur un bien détenu par un particulier est soumise à un taux forfaitaire de 19 % au titre de l’impôt sur le revenu, auxquels s’ajoutent des prélèvements sociaux à 17,2 %, soit un total de 36,2 % pour un résident français. Des abattements pour durée de détention s’appliquent séparément pour l’impôt (exonération totale au bout de 22 ans) et pour les prélèvements sociaux (exonération totale au bout de 30 ans). Pour les non-résidents affiliés à un régime de sécurité sociale d’un autre État de l’UE, le taux total de contributions sociales est abaissé à 7,5 % : ils sont exonérés de CSG/CRDS et ne supportent que le prélèvement de solidarité.

La Convention fiscale organise la coordination entre les systèmes français et italien : un résident français vendant un bien en Italie bénéficie d’un crédit d’impôt en France égal à l’impôt payé en Italie (IRPEF ou impôt substitutif de 26 %), plafonné à l’impôt français correspondant pour l’immobilier. Si la plus-value est exonérée en Italie (vente après 5 ans), aucun crédit n’est applicable et le résident français doit l’impôt français, sauf exonération spécifique.

Inversement, lorsque c’est un résident italien qui vend un bien situé en France, l’article 13 attribue à la France le droit de taxer la plus-value. L’Italie, en tant qu’État de résidence, peut ensuite accorder un crédit d’impôt au titre de l’article 165 du TUIR, calculé en proportion du rapport entre revenu de source étrangère et revenu mondial. La logique est la même : éviter une double imposition économique tout en respectant la hiérarchie des droits d’imposer.

Tableau comparatif : plus-values immobilières France / Italie

Pour mesurer l’impact de cette articulation, il est utile de comparer les grands principes des deux régimes :

| Élément | France (bien en France) | Italie (bien en Italie) |

|---|---|---|

| Droit d’imposer (Convention) | France, lieu de situation de l’immeuble | Italie, lieu de situation de l’immeuble |

| Impôt sur le revenu (taux de base) | 19 % sur la plus-value nette | Option barème IRPEF ou taux forfaitaire 26 % (dans les 5 ans) |

| Prélèvements sociaux | 17,2 % (7,5 % si non-résident UE affilié ailleurs) | N/A, intégrés dans le système italien |

| Exonération pour durée de détention | IR : après 22 ans ; sociaux : après 30 ans | Exonération totale après 5 ans, quelle que soit la résidence du vendeur |

| Portée de la Convention | Crédit d’impôt en État de résidence, selon modalités de l’article 24 | Idem, avec mécanisme TUIR art. 165 pour l’Italie |

| Effet si impôt nul dans l’État de situation | État de résidence taxe intégralement | Idem : pas de crédit sans impôt étranger payé |

Un point clé ressort de ce tableau : contrairement à une idée répandue, le fait qu’une plus-value ne soit pas imposée en Italie après cinq ans de détention ne protège pas un résident français d’une imposition en France sur cette même plus-value. La Convention fiscale France-Italie sur l’immobilier garantit qu’il n’y aura pas de double imposition, pas qu’il n’y aura pas d’imposition du tout.

Quand l’Italie devient pays de résidence : l’effet miroir pour les biens situés en France

La Convention ne joue pas seulement à sens unique pour le résident de France propriétaire en Italie. Elle s’applique aussi au résident d’Italie propriétaire d’un appartement ou d’une maison en France. Dans ce cas, l’ordre des rôles est inversé : la France devient État de source et l’Italie État de résidence.

Un résident italien percevant des loyers d’un bien situé en France est imposable en France sur ces revenus (catégorie revenus fonciers ou BIC). Il doit déposer les formulaires français, payer l’impôt sur le revenu et les prélèvements sociaux. L’Italie intègre ces revenus dans le revenu global mais accorde un crédit d’impôt pour l’impôt français, calculé selon l’article 165 du TUIR. Si l’impôt italien est supérieur, le contribuable paie la différence en Italie ; s’il est inférieur, le crédit est plafonné au montant de l’impôt italien.

Du point de vue du patrimoine, la Convention prévoit également que les biens immobiliers situés en France sont taxables en France au titre d’un impôt sur la fortune, lorsqu’il existe (c’était le cas de l’ISF, aujourd’hui IFI mais limité aux résidents français). En Italie, l’IVIE frappe les biens immobiliers détenus à l’étranger par des résidents italiens, sans seuil ni barème progressif. La Convention n’institue pas de crédit d’impôt spécifique pour cette IVIE, ce qui conduit potentiellement à une double charge patrimoniale pour certains profils.

Une convention qui cohabite avec un arsenal de contrôle international

L’architecture de la Convention fiscale France-Italie sur l’immobilier ne fonctionne pas en vase clos. Elle s’insère dans un paysage international qui a profondément évolué, notamment avec l’automatisation des échanges d’informations.

Sur le plan financier, la France et l’Italie appliquent déjà depuis plusieurs années le standard CRS de l’OCDE et la directive européenne DAC 2. Les banques italiennes communiquent chaque année aux autorités fiscales des informations sur les comptes détenus par des résidents français (solde, revenus, identité du titulaire), qui sont automatiquement transmises à l’administration française, et réciproquement. Le non-déclarant est donc de plus en plus facilement repérable.

Un accord multilatéral (AMAC RBI) préparé par l’OCDE prévoit l’échange automatique d’informations sur les biens immobiliers détenus à l’étranger, afin de combler un angle mort de la lutte contre l’évasion fiscale. Vingt-six juridictions, dont la France et l’Italie, se sont engagées à mettre en œuvre ce système autour de 2029-2030, après la transparence déjà imposée aux comptes bancaires et aux crypto-actifs.

Le futur mécanisme repose sur les données déjà disponibles dans les registres nationaux : cadastre, conservatoires des hypothèques, registres des bénéficiaires effectifs. Il permettra à l’administration du pays de résidence du propriétaire ou du bénéficiaire effectif de recevoir automatiquement des informations sur la localisation, la valeur, la nature des droits, les revenus locatifs, les ventes et même certaines donations liées à des biens situés à l’étranger.

Les propriétaires d’appartements ou maisons à l’étranger, comme sur le lac de Côme ou en Ombrie, doivent anticiper la déclaration de ces biens auprès des autorités fiscales française ou italienne, car ils ne pourront plus rester longtemps invisibles. Profiter des régimes de régularisation spontanée permet d’obtenir des remises significatives sur les pénalités.

Une convention qui ne couvre pas tout : héritages, donations et impôts purement locaux

La Convention de 1989 traite principalement de l’impôt sur le revenu et, dans une certaine mesure, de la fortune. Elle coexiste avec une autre convention franco-italienne sur les droits de succession et de donation, signée en 1990, mais le cadre européen a depuis introduit un règlement successoral qui modifie les règles de droit applicable à la succession. Surtout, une série d’impôts purement locaux – IMU, TARI, certaines taxes d’enregistrement – restent hors champ des mécanismes de crédit d’impôt.

En cas de succession d’un bien en Italie, les héritiers résidents en France doivent déposer une dichiarazione di successione auprès de l’Agenzia delle Entrate dans les 12 mois du décès, avec paiement des droits italiens (succession, taxe de transcription à 2 %, taxe cadastrale à 1 %). Ils peuvent aussi être soumis aux droits français, mais la Convention prévoit un crédit d’impôt réciproque : la France impute l’impôt payé en Italie, dans la limite de l’impôt français.

Le principe reste cependant le même que pour l’impôt sur le revenu : seule la partie “impôt sur le revenu / fortune / succession” entre dans le champ du crédit d’impôt. Les taxes purement patrimoniales locales, comme IMU, ou de service, comme TARI, n’ouvrent aucun droit à crédit dans l’autre pays.

Ce que change concrètement la Convention pour un investisseur français en Italie

Au terme de ce parcours, le rôle de la Convention fiscale France-Italie sur l’immobilier apparaît plus clairement. Elle ne cherche pas à rendre l’investissement immobilier transfrontalier “non imposé”, mais à organiser qui taxe quoi, et à empêcher que le même revenu ou la même plus-value ne soit taxé deux fois à plein.

Cela se traduit par quelques règles structurantes pour un résident fiscal français qui achète, détient, loue puis revend en Italie :

Les loyers sont taxés en Italie avec un crédit d’impôt neutralisant l’imposition française. Les plus-values sont taxées en Italie si vente sous 5 ans, sinon en France. L’IMU et la TARI restent dus sans imputation sur l’impôt français. L’IFI français s’applique au patrimoine total (dont italien) au-delà de 1,3M€, sans crédit pour l’IMU. Des déclarations sont obligatoires dans les deux pays pour location, plus-value, transmission ou seuils patrimoniaux dépassés.

Face à cet enchevêtrement, la meilleure protection reste la maîtrise des règles conventionnelles et la discipline déclarative. L’époque où l’on pouvait compter sur l’opacité des registres fonciers étrangers touche à sa fin avec l’arrivée progressive de l’AMAC RBI. Dans ce contexte, la Convention fiscale France-Italie sur l’immobilier devient moins une option qu’un filet de sécurité : c’est par elle que transite, in fine, la garantie de ne pas payer deux fois l’impôt sur le même revenu ou la même plus-value immobilière.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.