Percevoir des dividendes d’une entreprise cotée à Paris ou d’une PME familiale française n’est pas réservé aux seuls contribuables installés en France. De nombreux investisseurs vivent à Bruxelles, Dubaï, Londres ou New York et touchent régulièrement des dividendes de TotalEnergies, LVMH, Air Liquide ou d’autres sociétés françaises. Mais dès qu’un actionnaire devient non‑résident au sens fiscal, la règle du jeu change complètement.

Depuis la loi de finances 2025, la France applique une retenue automatique sur les dividendes versés aux non‑résidents, avec remboursement ultérieur de l’excédent si la convention fiscale le prévoit. Cela alourdit les démarches administratives sans changer la charge fiscale finale.

L’objectif de cet article est d’expliquer, dans un langage accessible mais précis, comment fonctionne aujourd’hui la fiscalité des dividendes pour un non-résident recevant d’une société française, quels sont les taux réellement applicables, comment interviennent les conventions fiscales et quelles démarches concrètes entreprendre pour éviter une double taxation durable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment la France peut taxer un non‑résident

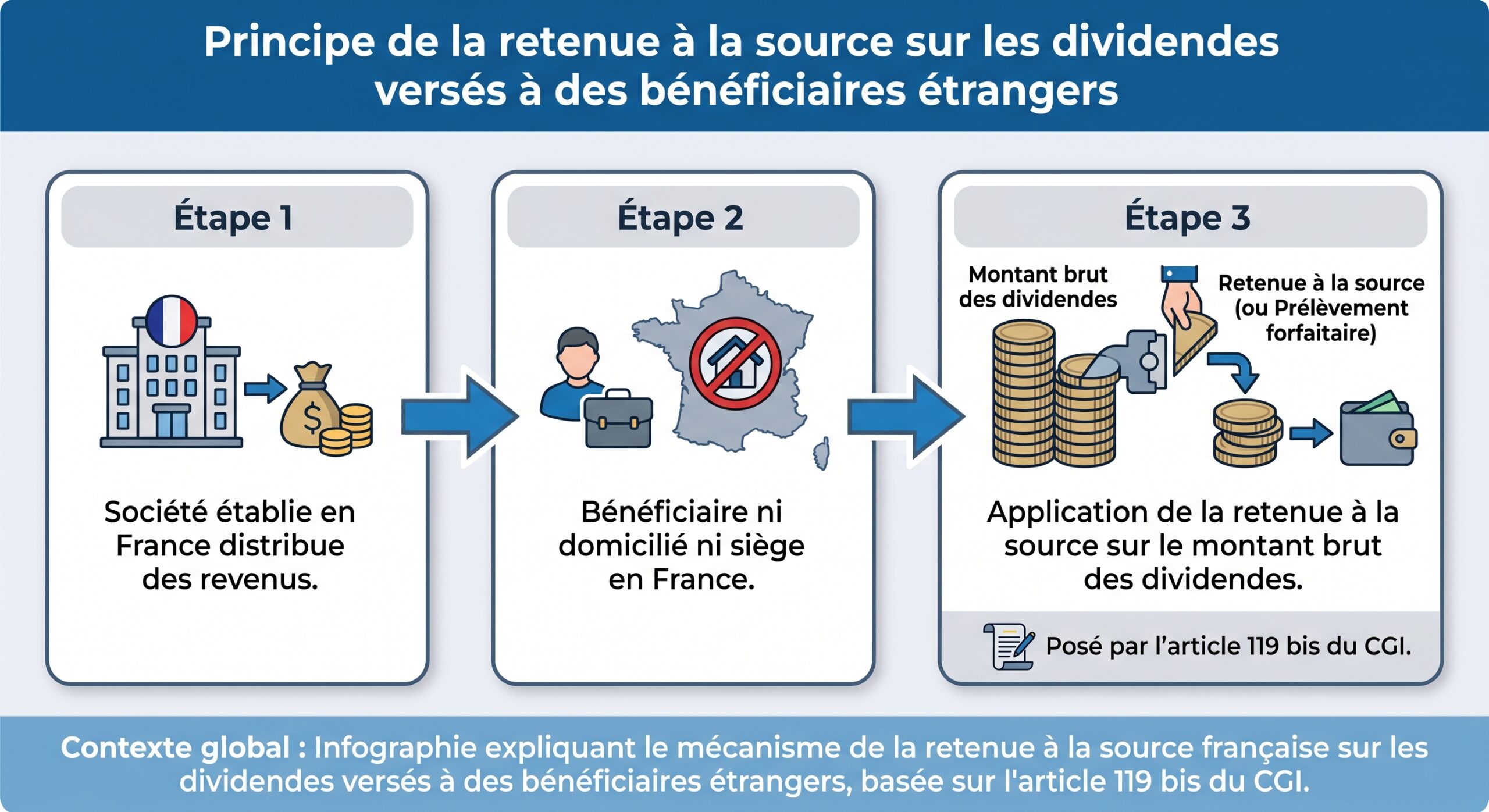

Un non‑résident fiscal de France n’est imposable que sur ses revenus de source française. Cette règle générale figure à l’article 164 B du Code général des impôts (CGI). Les dividendes versés par une société dont le siège est en France constituent, par définition, un revenu de source française, même si les profits à l’origine de ces dividendes ont été réalisés à l’étranger.

Il s’agit d’un impôt français à part entière, distinct des prélèvements supportés par un résident français (flat tax à 30 ou 31,4 %, avec impôt sur le revenu et prélèvements sociaux), même si le taux de 12,8 % apparaît dans les deux dispositifs.

1. le taux prévu par le droit interne français (12,8 % pour une personne physique, 25 % pour la plupart des personnes morales, avec parfois 26,5 ou 30 % selon les périodes et catégories) ; 2. la convention fiscale signée entre la France et l’État de résidence du bénéficiaire, lorsque cette convention existe.

Les conventions internationales répartissent le droit d’imposer entre l’État de la source (la France) et l’État de résidence de l’investisseur, et limitent souvent le taux maximal de retenue à la source française, fréquemment autour de 10 ou 15 %.

La grande bascule de 2026 : la retenue automatique d’abord, le remboursement ensuite

Jusqu’au 31 décembre 2025, lorsqu’une convention fiscale prévoyait une exonération ou un taux réduit, la banque française qui versait les dividendes appliquait directement le taux conventionnel, dès lors que l’actionnaire fournissait un certificat de résidence (formulaire 5000 notamment). Dans certains cas, la retenue était purement et simplement nulle, par exemple pour certains résidents du Luxembourg, des Émirats arabes unis ou de certains États du Golfe bénéficiant d’une exonération totale.

La loi de finances pour 2025, via son article 96, a profondément modifié ce schéma en réécrivant l’article 119 bis et en créant un article 119 bis A. À compter du 1er janvier 2026, la logique est inversée : la France retient d’abord, discute ensuite.

Concrètement, pour un non‑résident :

La société française applique automatiquement une retenue à la source de 12,8 % (personne physique) ou 25 % (autres bénéficiaires), même si la convention fiscale prévoit un taux réduit (0 %, 5 % ou 10 %). Le bénéficiaire doit ensuite demander le remboursement du trop-perçu a posteriori.

Cette réforme poursuit plusieurs objectifs assumés : renforcer le contrôle des flux sortants, sécuriser la collecte, et lutter contre certains montages d’arbitrage de dividendes (« cum‑cum », « cum‑ex ») passés par des non‑résidents.

Pour l’investisseur étranger, la conséquence est double : une avance de trésorerie forcée au profit du fisc français, et une procédure administrative plus lourde pour récupérer l’excédent.

Les taux de retenue à la source : du 12,8 % standard au 75 % sanction

Dans la pratique, plusieurs niveaux de taux coexistent selon la situation du bénéficiaire, la nature du bénéficiaire (personne physique ou morale) et l’éventuelle présence sur une liste noire.

On peut résumer les principaux taux de droit interne de la manière suivante.

Principaux taux de retenue sur dividendes de source française

| Situation du bénéficiaire | Base légale (CGI) | Taux du prélèvement |

|---|---|---|

| Personne physique non‑résidente (État coopératif) | Art. 119 bis, 2 et 187 | 12,8 % |

| Personne morale non‑résidente (cas général) | Art. 119 bis, 2 | 25 % (ou 26,5 % selon années/IS) |

| Bénéficiaire situé dans un État ou territoire non coopératif (ETNC) | Art. 119 bis, 2 et 187 | 75 % |

| Situation couverte par une convention limitant à 10–15 % | Convention bilatérale | Taux conventionnel, mais après remboursement |

| Cas des sociétés mère UE remplissant les conditions | Directive 2011/96/UE, art. 119 ter CGI | Exonération sous conditions |

Le taux de 75 % joue un rôle clairement dissuasif. Il s’applique lorsque les dividendes sont versés, par chèque, virement ou tout autre mode de paiement, à un bénéficiaire situé dans un État ou territoire non coopératif (« ETNC »), ou encore crédités sur un compte ouvert auprès d’un établissement bancaire installé dans un tel territoire. Cette règle vaut même si, en théorie, le résident de cet État peut être fiscalement résident d’un autre pays.

Taux de retenue à la source brut appliqué aux non‑résidents personnes physiques situés dans des pays coopératifs avant correction conventionnelle.

Le rôle des conventions fiscales : limiter la double imposition… mais après coup

Les conventions fiscales signées par la France avec la Belgique, l’Allemagne, le Royaume‑Uni, les États‑Unis et de nombreux autres États ont toutes un objectif central : éviter que le même dividende soit imposé deux fois, une première fois dans l’État de la source, une seconde dans l’État de résidence.

En matière de dividendes, ces conventions suivent globalement le modèle OCDE :

La France peut prélever un impôt à la source plafonné (souvent 10 % ou 15 %), tandis que l’État de résidence conserve le droit de taxer les dividendes mais doit accorder un crédit d’impôt pour éviter la double imposition.

Quelques exemples illustrent cette logique de plafonnement conventionnel.

Exemples de taux maximums conventionnels sur les dividendes

| Pays de résidence du bénéficiaire | Taux maximal de retenue à la source en France (exemples) |

|---|---|

| Allemagne | 15 % |

| Belgique | 10 % |

| Royaume‑Uni | 15 % |

| États‑Unis (actions non qualifiées) | 15 % |

| Certains États du Golfe / Émirats | 0 % (exonération totale dans la convention) |

Tant que la France pratiquait une application immédiate des conventions, un résident allemand muni d’un certificat de résidence recevait ses dividendes déjà ajustés au taux de 15 %, et un résident d’un État bénéficiant d’une exonération totale ne subissait aucun prélèvement.

Depuis 2026, ce n’est plus le cas :

– le résident allemand se voit appliquer une retenue de 12,8 % ;

– le résident belge ou britannique également 12,8 % ;

– et même le résident d’un État bénéficiant d’un taux conventionnel de 0 % supporte d’abord 12,8 %.

Ce n’est qu’après dépôt d’un dossier de remboursement que la situation se rapproche de ce qu’aurait prévu la convention :

– l’Allemand n’a, en pratique, rien à récupérer car le taux interne (12,8 %) est inférieur au plafond conventionnel (15 %) ;

– le Belge, pour qui la convention prévoirait par exemple 10 %, peut espérer récupérer 2,8 points ;

– le résident bénéficiant d’une exonération totale (0 %) peut, en théorie, se faire rembourser la totalité des 12,8 %.

En parallèle, le pays de résidence de l’investisseur, de son côté, peut exiger la déclaration de ces dividendes et, selon ses propres règles, accorder ou non un crédit d’impôt pour l’impôt français effectivement payé.

La retenue pour un non‑résident personne physique : fonctionnement concret

Du point de vue d’un particulier non‑résident, le mécanisme se déroule aujourd’hui en trois temps.

1. Au moment du versement La banque ou l’intermédiaire français verse un dividende brut (par exemple 1 000 €), retient 12,8 % (soit 128 €) au titre de la retenue non‑résidents, et crédite le solde (872 €) sur le compte de l’investisseur, où qu’il soit domicilié.

2. Dans l’État de résidence Selon le pays (Allemagne, Belgique, Royaume‑Uni, États‑Unis, Émirats, etc.), le contribuable devra :

Pour un dividende de source française, l’actionnaire doit le déclarer. Il peut être imposé de nouveau mais bénéficie généralement d’un crédit d’impôt égal à tout ou partie du prélèvement français de 12,8 % (ou plus si ETNC).

3. En France, a posteriori Si la convention prévoit un taux inférieur à 12,8 %, voire 0 %, l’investisseur peut solliciter un remboursement auprès du Service des impôts des particuliers non‑résidents (SIPNR), en fournissant :

Pour obtenir l’exonération de la retenue à la source sur les dividendes, le bénéficiaire doit notamment fournir : un certificat de résidence sur le formulaire 5000 visé par l’administration de son pays ; les formulaires 5001/5002 si la procédure conventionnelle l’exige ; les justificatifs des dividendes perçus et de la retenue subie (relevés, attestations) ; et, si nécessaire, des éléments prouvant qu’il est le « bénéficiaire effectif » des dividendes et non un simple intermédiaire.

Le remboursement porte alors sur la différence entre la retenue française effectivement prélevée et la retenue qui aurait été due en appliquant strictement la convention.

Illustration chiffrée simple pour une personne physique

| Situation de l’actionnaire non‑résident | Dividende brut | Retenue française prélevée (12,8 %) | Taux prévu par la convention | Retenue « normale » selon la convention | Remboursement potentiel par la France |

|---|---|---|---|---|---|

| Résident en Allemagne (plafond 15 %) | 1 000 € | 128 € | 15 % | 150 € | 0 € (France a prélevé moins que le plafond) |

| Résident en Belgique (taux 10 % hypothétique) | 1 000 € | 128 € | 10 % | 100 € | 28 € |

| Résident d’un État avec exonération totale | 1 000 € | 128 € | 0 % | 0 € | 128 € |

Dans tous les cas, la trésorerie de l’investisseur est amputée de 12,8 % au moment du versement. Le fait de pouvoir ou non récupérer tout ou partie de cette somme dépend :

– de l’existence d’une convention fiscale ;

– de son contenu ;

– et de la capacité concrète du bénéficiaire à monter un dossier complet et conforme.

Non‑résident et barème progressif : une option marginale mais possible

Le régime de droit commun pour les dividendes en France est le prélèvement forfaitaire unique (PFU). Mais la loi offre, pour les résidents, la possibilité de renoncer au PFU et d’opter pour le barème progressif de l’impôt sur le revenu, avec un abattement de 40 % sur le montant brut des dividendes.

Les non‑résidents sont taxés par retenue à la source, et non via le PFU résident. Les prélèvements sociaux de 17,2 % (ou 18,6 % après relèvement) ne sont généralement pas dus, conformément à la jurisprudence *De Ruyter* pour les personnes affiliées à un régime de sécurité sociale d’un autre État de l’EEE, du Royaume‑Uni ou de la Suisse.

En revanche, lorsqu’un non‑résident doit tout de même déposer une déclaration en France – par exemple parce qu’il dispose aussi de revenus fonciers français – l’ensemble de ses revenus de source française est pris en compte pour déterminer un taux effectif, avec un mécanisme de « taux minimum » de 20 % ou 30 % prévu par l’article 197 A (ancien 164 B) du CGI. Ce système garantit que le non‑résident ne bénéficie pas, pour ses revenus français, d’un taux moyen trop inférieur à celui applicable à un résident.

Le calcul suit alors une logique en deux temps : cette phrase résume le principe méthodologique où une opération se déroule en deux étapes distinctes et séquentielles.

1. on applique le barème progressif à l’ensemble des revenus imposables de source française (après abattement éventuel de 40 % sur les dividendes éligibles) ; 2. on compare le taux moyen ainsi obtenu avec le taux minimum de 20 % (puis 30 % au-delà d’un certain seuil de revenu, par exemple 29 579 € pour un millésime donné) ; c’est le plus élevé des deux qui est retenu, sauf si le contribuable apporte la preuve que son taux moyen mondial est inférieur, auquel cas il peut demander l’application de ce taux moyen mondial.

Ce mécanisme concerne surtout les non‑résidents ayant des revenus significatifs de source française autres que les dividendes. Pour un simple investisseur étranger ne percevant que des dividendes, la retenue de 12,8 % reste, dans la pratique, le point central de la fiscalité française.

Autre différence majeure avec un résident français : les contributions sociales (CSG, CRDS, prélèvement de solidarité, etc.). Pour un résident, le PFU se décompose entre 12,8 % d’impôt sur le revenu et 17,2 % (puis 18,6 %) de contributions sociales, soit un total de 30 % (ou 31,4 % après revalorisation des prélèvements sociaux).

Pour un non‑résident, ces contributions sociales ne sont, en principe, pas dues sur les dividendes, dès lors que l’intéressé :

Un travailleur qui est affilié à un régime de sécurité sociale d’un autre État de l’Espace économique européen, du Royaume-Uni ou de la Suisse et qui ne relève pas d’un régime obligatoire français est concerné par cette situation.

Dans certains cas, un taux spécifique de 7,5 % peut s’appliquer à des non‑résidents affiliés à un autre régime européen, mais ce point concerne surtout d’autres catégories de revenus (assurances‑vie, plus‑values immobilières, etc.) plus que les dividendes.

En résumé, un non‑résident doit surtout surveiller l’impôt prélevé à la source (12,8 %, 25 %, 75 % en cas d’ETNC), et non les prélèvements sociaux, qui restent pour l’essentiel un sujet de contribuables résidents.

Procédures pour réduire ou récupérer la retenue : formulaires, certificats et délais

Avec la réforme, deux grandes voies demeurent pour faire jouer une convention fiscale : limiter la retenue en amont quand c’est encore possible, ou obtenir un remboursement a posteriori. La tendance est clairement à la seconde option, devenue quasi systématique pour les situations d’exonération.

Limiter la retenue à la source avant paiement : une marge de manœuvre réduite

Historiquement, la France avait mis en place une procédure dite « simplifiée » : le non‑résident envoyait à sa banque un certificat de résidence (formulaire 5000) visé par son administration fiscale, et l’établissement appliquait le taux conventionnel dès le versement du dividende.

Depuis l’article 119 bis A, l’établissement payeur doit appliquer le taux interne de 12,8 % ou 25 % aux résidents d’États avec une convention prévoyant une exonération totale de retenue à la source. Plus la convention est généreuse, plus l’avance de trésorerie imposée par la France est importante.

Pour les conventions prévoyant seulement un plafonnement du taux (10 %, 15 %…), certaines banques peuvent encore, dans la pratique, tenter d’appliquer le taux conventionnel si tous les documents sont fournis à temps, mais la doctrine administrative récente pousse plutôt à la retenue automatique puis au remboursement.

Demander un remboursement après coup : la nouvelle norme

Le remboursement de la retenue perçue en excès se fait par une réclamation adressée au service des impôts des non‑résidents. Le dossier doit être soigneusement préparé, sous peine de retards importants.

Les pièces typiquement demandées incluent :

Pour bénéficier d’une exonération, vous devez fournir le formulaire 5000 (certificat de résidence signé et visé par l’administration fiscale), les formulaires complémentaires 5001 ou 5002 selon le revenu, les justificatifs des dividendes (montant brut, date, retenue), la preuve de la qualité de bénéficiaire effectif, et si nécessaire, des éléments sur l’activité de la société (substance, objet social, moyens) pour éviter tout soupçon de montage artificiel.

L’administration peut demander des informations supplémentaires, notamment sur la chaîne de détention des titres et les relations avec d’éventuelles autres sociétés du groupe. Le remboursement n’intervient qu’une fois l’ensemble des conditions de la convention vérifiées.

Cas particuliers des sociétés non‑résidentes : mère‑fille, directive européenne et exonérations

Pour les personnes morales non‑résidentes, la fiscalité des dividendes de source française est encore plus technique, car elle chevauche le droit interne, les conventions et le droit de l’Union européenne.

Le régime mère‑fille français et le parent‑subsidiary européen

En droit interne, la France applique un régime dit « mère‑fille » (articles 145 et 216 du CGI) : une société mère soumise à l’IS peut, si elle détient au moins 5 % du capital (et autant de droits de vote) d’une filiale, bénéficier d’une quasi‑exonération des dividendes reçus. Concrètement, 95 % des dividendes sont exclus du résultat imposable, seule une quote‑part forfaitaire de 5 % étant réintégrée au titre des frais et charges. Ce régime suppose notamment un engagement de conservation des titres pendant au moins deux ans.

Au niveau européen, la directive 2011/96/UE dite « mère‑fille » impose aux États membres d’exonérer, dans certaines conditions, les dividendes versés par une filiale d’un État membre à sa société mère établie dans un autre État membre. Elle prévoit notamment :

Une exonération de retenue à la source s’applique aux dividendes versés à une société mère européenne détenant au moins 10 % du capital (ou 5 % selon adaptations françaises), avec suppression de la double imposition via exonération ou crédit d’impôt dans l’État de la mère.

Transposée en France par l’article 119 ter du CGI, cette directive permet, en principe, à une société mère située dans l’UE ou l’EEE (sous conditions) de percevoir des dividendes d’une filiale française sans retenue à la source, si :

– la participation atteint le seuil requis (10 %, voire 5 % dans certains schémas) ;

– la société mère est soumise dans son État à un impôt comparable à l’IS français ;

– elle est le bénéficiaire effectif des dividendes ;

– et elle ne peut pas, dans son État, imputer l’éventuelle retenue à la source française (exonération totale à l’étranger, déficit sans possibilité de report, liquidation, etc.)

Dans ces hypothèses, la France est tenue de renoncer à sa retenue, ou de la rembourser intégralement lorsque la situation d’imputation impossible est démontrée a posteriori.

Jurisprudence européenne et française : l’imputabilité comme clé

La Cour de justice de l’Union européenne (CJUE) a abondamment commenté ces mécanismes. Plusieurs arrêts ont précisé que : les mécanismes sont essentiels pour assurer le respect des droits fondamentaux au sein de l’Union européenne.

Si une société résidente ne paie pas d’impôt effectif sur les dividendes (exonération nationale) mais reste en principe imposable, cela ne justifie pas une retenue discriminatoire sur les dividendes versés à une société non‑résidente. Par ailleurs, lorsque la société non‑résidente est structurellement incapable d’imputer la retenue française (exonération, déficit, liquidation…), la France ne peut pas la traiter moins favorablement qu’une société résidente dans une situation comparable.

Le Conseil d’État français a dû adapter sa jurisprudence en conséquence, admettant que des sociétés européennes puissent réclamer le remboursement de retenues françaises qui ne pouvaient, en réalité, être imputées dans leur État d’établissement.

En pratique, cela signifie que de nombreuses sociétés holdings européennes, détenant au moins 5 % de filiales françaises, peuvent obtenir soit l’exonération à la source, soit la restitution intégrale des retenues, si elles démontrent remplir les conditions de la directive et des articles 119 ter et 119 quinquies du CGI.

Non‑résidents, dividendes et déclaration en France : quand et comment déclarer

Contrairement à une idée répandue, subir une retenue à la source en France ne dispense pas automatiquement de toute déclaration dans ce pays. La situation dépend du profil de l’investisseur.

Si le non‑résident ne perçoit que des dividendes de source française de montant modeste, et aucun autre revenu français, il peut n’avoir aucune obligation déclarative, sauf dépassement de certains seuils importants (250 000 € pour un célibataire, 500 000 € pour un couple). S’il perçoit également d’autres revenus français (loyers, salaires, BIC…), il devra alors déposer une déclaration de revenus en France, et y faire figurer les dividendes, en principe dans la rubrique 2EE. Ces montants servent notamment au calcul de son revenu fiscal de référence et à la détermination du taux d’imposition applicable à l’ensemble de ses revenus français.

Dans tous les cas, le non‑résident doit se référer aux règles de son État de résidence, qui peut exiger la déclaration de tous les revenus mondiaux, y compris les dividendes déjà imposés en France.

États et territoires non coopératifs : le couperet des 75 %

La notion d’« État ou territoire non coopératif » (ETNC) est centrale dans la politique anti‑évasion de la France. La liste de ces États, régulièrement actualisée par décret, déclenche des régimes particulièrement sévères.

Lorsqu’un dividende français est versé :

– à un bénéficiaire résident d’un ETNC ;

– ou sur un compte ouvert dans un établissement installé dans un ETNC ;

La retenue à la source est fixée à 75 %, indépendamment des conventions fiscales existantes. Cette mesure repose sur le constat que les États non coopératifs (ETNC) ne respectent pas les conditions minimales de coopération administrative nécessaires à l’application des conventions fiscales dites tax treaty friendly.

Pour un investisseur non‑résident, détenir des titres de sociétés françaises via un compte dans un État figurant sur cette liste revient donc à accepter une quasi‑confiscation des dividendes par l’impôt français. Le choix du lieu d’implantation de la banque et du véhicule d’investissement est donc loin d’être neutre.

Dividendes provenant de profits réalisés à l’étranger : crédit d’impôt attaché

Il arrive que des sociétés françaises distribuent des dividendes prélevés sur des bénéfices qu’elles ont réalisés à l’étranger et qui ont déjà subi dans ces pays une taxe locale sur la distribution. Pour éviter une double imposition économique excessive, la France autorise, dans certains cas, l’imputation sur la retenue à la source française de crédits d’impôt correspondant à ces taxes étrangères.

Le mécanisme fonctionne ainsi :

La société française identifie d’abord la part du dividende issue de bénéfices réalisés à l’étranger, puis recense les taxes étrangères sur la distribution afférentes. Elle peut imputer ces « crédits d’impôt étrangers » sur la retenue à la source due pour les distributions aux non‑résidents, dans la limite d’une fraction de 25/75 du montant brut des produits distribués (pour les exercices ouverts à partir du 1er janvier 2022). Chaque actionnaire non‑résident bénéficie ainsi indirectement de cette réduction, à proportion de sa quote‑part dans le dividende.

Ce système n’a pas d’impact direct sur le non‑résident individuel, mais explique pourquoi, pour un même dividende brut, la retenue effectivement subie peut être plus faible lorsque la société distributrice a supporté certaines taxes à l’étranger sur les profits distribués.

En pratique : comment un non‑résident doit‑il s’organiser ?

Derrière la technicité des textes, la nouvelle architecture se traduit par un enjeu concret : éviter que la retenue française ne devienne une charge définitive plus élevée que prévue par la convention fiscale, ou qu’elle ne se cumule sans limite avec l’impôt du pays de résidence.

Pour un non‑résident qui détient ou envisage de détenir des actions de sociétés françaises, quelques réflexes deviennent incontournables :

Pour un non‑résident percevant des dividendes français : vérifier la convention fiscale avec son pays (taux max, crédit d’impôt, exonération) ; anticiper qu’à partir de 2026 la retenue sera, sauf exception, de 12,8 % ou plus ; organiser le suivi documentaire (attestations de résidence, formulaires 5000/5001/5002, relevés de dividendes) ; se renseigner sur les délais de remboursement du Service des impôts des non‑résidents pour évaluer le trou de trésorerie ; choisir un intermédiaire maîtrisant les procédures internationales de retenue et de remboursement.

Du côté des sociétés françaises, la réforme implique également une montée en puissance des obligations de traçabilité : elles doivent être capables de documenter les distributions, de produire des attestations à la demande de l’administration, et de coopérer avec les non‑résidents qui sollicitent un remboursement en prouvant la nature des revenus distribués.

Une fiscalité plus contrôlée, mais plus lourde à gérer

La fiscalité des dividendes pour un non-resident recevant d’une societe francaise est entrée dans une nouvelle ère. Là où un certificat de résidence suffisait souvent à faire appliquer un taux conventionnel dès le premier euro versé, le non‑résident doit désormais accepter un prélèvement automatique au taux interne, puis engager une procédure parfois longue pour faire prévaloir les stipulations de la convention.

Pour la France, ce recentrage sur la retenue automatique répond à un objectif clair de sécurisation budgétaire et de lutte contre les schémas d’optimisation agressifs. Pour l’investisseur étranger, il s’agit désormais de gérer la fiscalité française comme un volet à part entière de sa stratégie patrimoniale internationale :

Pour réduire l’impact fiscal des retenues à la source, intégrez le coût de portage de la retenue temporaire, vérifiez l’imputabilité effective des crédits d’impôt dans l’État de résidence sur l’impôt national, et arbitrez entre détention directe ou via des structures (holdings, fonds) bénéficiant de régimes mère-fille ou de directives européennes plus favorables.

Le système n’est donc ni confiscatoire par principe, ni neutre dans les faits : il exige une bonne compréhension des textes, une veille constante des conventions, et une capacité à naviguer dans un environnement administratif plus complexe. Pour qu’un dividende de TotalEnergies ou de LVMH reste un revenu attractif pour un non‑résident, tout se joue désormais autant dans la salle des marchés que dans les méandres de la fiscalité internationale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.