Mettre fin à une Société Civile Immobilière n’est jamais un geste anodin. Dissoudre une SCI, c’est décider d’arrêter son existence juridique, de liquider ses biens, de solder ses dettes et, au passage, de déclencher une série de conséquences fiscales parfois lourdes. Pourtant, dans la pratique, la plupart des dissolutions sont amiables, se déroulent sur quelques mois et permettent aux associés de tourner proprement la page de leur structure patrimoniale.

Il est essentiel de maîtriser le moment où la dissolution est nécessaire, son articulation avec la liquidation et la radiation, ainsi que les coûts, risques et options de sortie. Toutes les formalités transitent désormais par le guichet unique de l’INPI, et la fiscalité des bonis de liquidation fait l’objet d’une surveillance accrue.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Dissoudre une SCI : ce que cela signifie réellement

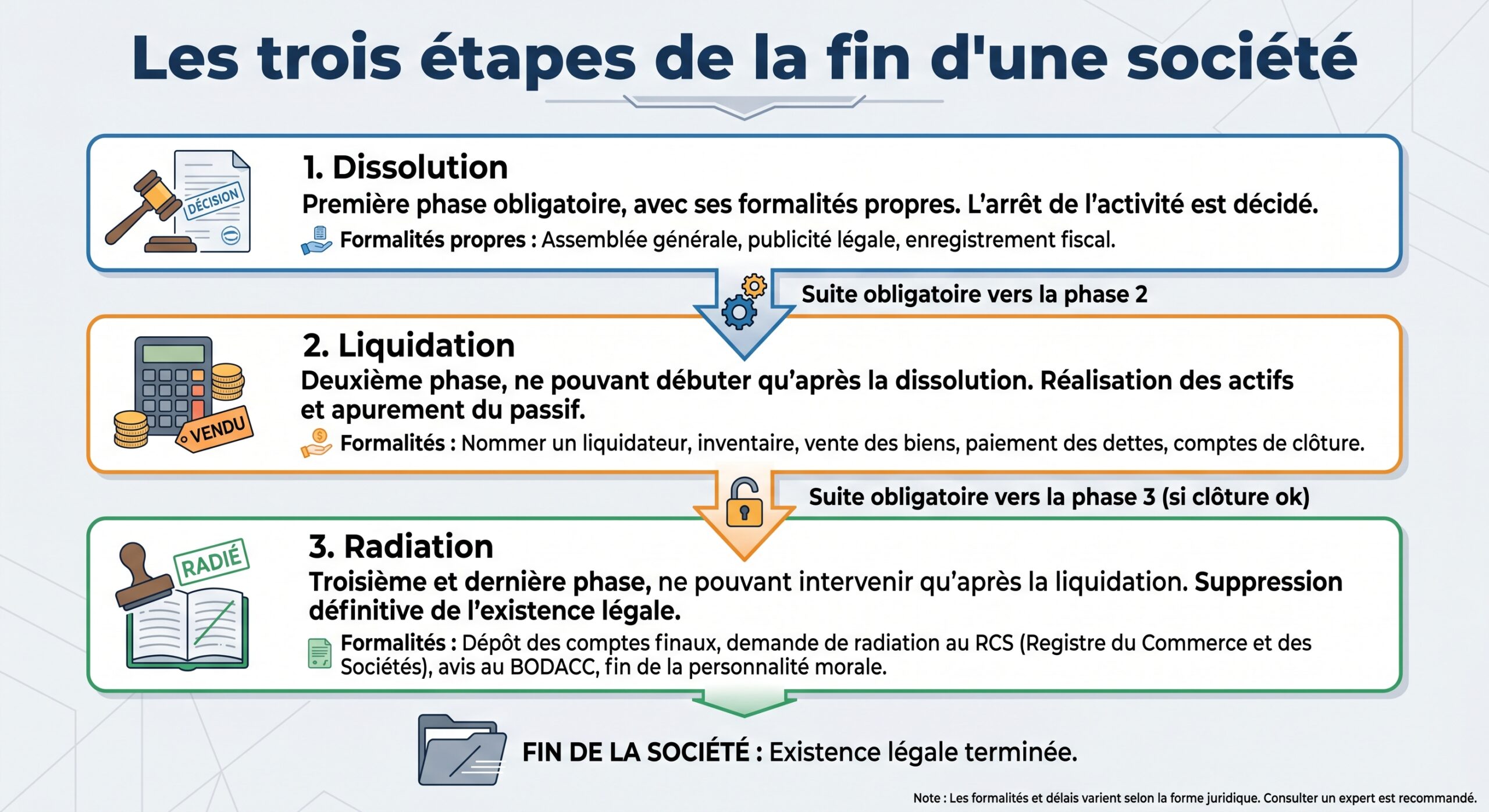

Dissoudre une SCI, c’est d’abord prendre une décision juridique : les associés mettent fin au contrat de société. Concrètement, à compter de la décision de dissolution, l’activité de la SCI est réputée cesser définitivement sur le plan fiscal. Mais la société ne disparaît pas pour autant immédiatement.

Pendant toute la durée de la liquidation, la SCI continue d’exister juridiquement : elle reste immatriculée, conserve sa personnalité morale et agit via un seul représentant, le liquidateur. Ce n’est qu’au moment de la radiation du registre national des entreprises (RNE) et du RCS que la SCI s’éteint définitivement.

Dissolution, liquidation, radiation : trois phases à bien distinguer

La procédure de fin de vie d’une SCI suit une mécanique bien rodée.

| Étape | Rôle principal | Effet sur la société |

|---|---|---|

| Dissolution | Décision de mettre fin à la société, nomination d’un liquidateur | La société cesse son activité mais subsiste « en liquidation » |

| Liquidation | Réalisation des actifs, paiement des dettes, établissement des comptes définitifs | La société conserve sa personnalité morale pendant les opérations de liquidation |

| Radiation | Suppression de l’immatriculation au RNE/RCS | Disparition juridique de la SCI, fin de la personnalité morale |

Le vote de la dissolution marque le point de départ de la procédure, mais ne suffit pas à faire disparaître la SCI. Tant que la radiation n’est pas prononcée, la société survit au seul bénéfice des opérations de liquidation.

Quand envisager la dissolution d’une SCI ?

Les situations qui conduisent à dissoudre une SCI sont nombreuses. Le code civil et le code de commerce identifient plusieurs grandes familles de causes : automatiques, volontaires ou judiciaires. Pour les associés, cela se traduit par des contextes très variés : fin de projet immobilier, changement de stratégie patrimoniale, conflits paralysants, difficultés financières, décès d’un associé, etc.

Les causes automatiques prévues par la loi ou les statuts

Certaines dissolutions interviennent de plein droit, sans décision particulière des associés, dès lors que survient un événement expressément visé par la loi ou par les statuts.

Parmi ces causes automatiques, on trouve notamment :

La SCI est dissoute à l’arrivée du terme statutaire (99 ans max, sauf prorogation), ou par la réalisation ou extinction de l’objet social (ex: vente du seul immeuble détenu), ou par la survenance d’un événement prévu aux statuts (changement fiscal, départ ou décès d’un associé, etc.), ou encore par la réunion de toutes les parts en une seule main (nécessité d’au moins deux associés, avec risque de dissolution après un délai sans régularisation).

À cela s’ajoute la situation de société « en sommeil » : une SCI restée inactive plus de deux ans, sans reprise d’activité, s’expose à une dissolution/radiation d’office.

La dissolution décidée par les associés

Dans la très grande majorité des cas patrimoniaux, la dissolution est volontaire. Les associés, réunis en assemblée, décident eux-mêmes d’y mettre fin, à tout moment et sans avoir à fournir de motif particulier, sous réserve de respecter les règles de majorité prévues par les statuts.

Les raisons pratiques sont multiples :

– la vente de tout ou partie du patrimoine immobilier et l’absence de projet de réinvestissement ;

– la volonté de simplifier la gestion, jugée trop lourde par rapport à l’enjeu patrimonial ;

– des changements familiaux (divorces, successions, recomposition familiale) rendant la co-gestion de la SCI inadaptée ;

– une réorganisation plus large (fusion avec une autre structure, apport des actifs à une holding, transformation de la SCI, etc.).

En pratique, plus de 80 % des dissolutions de SCI patrimoniales sont amiables et se déroulent en quelques mois (environ 4 à 8 mois pour l’ensemble du cycle dissolution–liquidation–radiation, hors difficultés particulières de cession d’immeuble).

La dissolution judiciaire : quand le conflit bloque tout

Lorsque les associés ne parviennent plus à se mettre d’accord et que la société se retrouve paralysée, la dissolution peut être imposée par le juge, à la demande d’un associé.

Le code civil prévoit expressément qu’un associé peut solliciter la dissolution pour « justes motifs ». La jurisprudence a affiné cette notion : une simple mésentente, même grave, ne suffit pas. Encore faut‑il que le conflit conduise à une véritable paralysie du fonctionnement de la SCI :

Plusieurs signes indiquent une paralysie de la copropriété : impossibilité durable de tenir les assemblées ou de prendre des décisions importantes, blocage des organes de gestion, absence de paiement des charges courantes, non‑encaissement des loyers et non‑respect des obligations statutaires de convocation.

Les juges recherchent donc un conflit profond et durable rendant impossible la poursuite de l’objet de la société dans des conditions normales. Ils exigent aussi que le demandeur ne soit pas lui‑même à l’origine principale de la paralysie.

Lorsqu’une telle situation est caractérisée, la dissolution judiciaire est prononcée. Elle s’accompagne ensuite d’une liquidation, menée par un liquidateur éventuellement désigné par le tribunal.

Difficultés financières et liquidation judiciaire

Une SCI peut également disparaître à la suite d’une procédure collective. En cas de cessation des paiements et d’impossibilité manifeste de redressement, un jugement de liquidation judiciaire peut être prononcé. La décision de clôture de cette liquidation judiciaire emporte alors dissolution de la SCI.

Dans cette situation, les associés perdent largement la maîtrise du calendrier et des modalités de sortie, et l’accent est mis sur le désintéressement des créanciers plus que sur l’optimisation patrimoniale.

Dissolution amiable : la voie classique pour sortir de la structure

Dès lors que la SCI est solvable, c’est‑à‑dire capable de payer ses dettes, les associés peuvent recourir à une dissolution amiable. C’est la forme la plus fréquente et la plus souple, à condition de respecter un formalisme précis.

Le passage obligé par l’assemblée générale extraordinaire

La première étape de la dissolution amiable consiste à réunir les associés en assemblée générale extraordinaire (AGE) pour voter la fin anticipée de la société et nommer le liquidateur.

Le gérant ou l’un des associés doit convoquer tous les membres par courrier recommandé avec accusé de réception, en respectant le délai prévu par les statuts (généralement au moins 15 jours). La convocation doit mentionner la date, l’heure, le lieu de l’assemblée ainsi que l’ordre du jour, qui indiquera explicitement la proposition de dissolution anticipée et la nomination d’un liquidateur.

Lors de l’AGE, les associés se prononcent sur deux points majeurs :

La résolution adoptée par les associés doit préciser : la dissolution de la SCI et sa date d’effet ; la nomination du liquidateur avec la durée de son mandat, l’étendue de ses pouvoirs et, le cas échéant, sa rémunération.

En l’absence de clause particulière dans les statuts, la dissolution requiert l’unanimité des associés. Les statuts peuvent toutefois aménager une majorité plus souple pour cette décision.

Un procès‑verbal est alors établi, signé par les associés et certifié conforme par le représentant légal. Ce document est central : sans lui, aucune des formalités ultérieures (publication, dépôt en ligne, etc.) ne peut aboutir.

Nomination et rôle du liquidateur

Le liquidateur devient le seul représentant légal de la SCI pour toute la durée de la liquidation. Les fonctions du gérant prennent fin à compter de la dissolution, conformément aux dispositions du code civil, et tous les actes au nom de la société doivent désormais passer par le liquidateur.

Le liquidateur peut être :

– le gérant en place ;

– un des associés ;

– un tiers (avocat, notaire, expert‑comptable, professionnel du droit ou du chiffre).

En l’absence d’accord entre associés, un juge peut nommer le liquidateur. Celui-ci doit fournir une pièce d’identité et une déclaration sur l’honneur de non‑condamnation, exigée par le greffe.

Ses missions sont étendues :

– dresser un inventaire complet de l’actif et du passif de la SCI ;

– gérer les affaires courantes sans engager de nouvelles opérations ;

– réaliser les actifs (vente des immeubles, recouvrement des créances, cession d’éléments mobiliers) ;

– payer les dettes (fournisseurs, impôts, banque, etc.) en utilisant prioritairement la trésorerie ;

– organiser, le cas échéant, le partage des biens restants entre les associés (attribution d’immeubles, restitution de biens apportés, vente et répartition du prix) ;

– établir les comptes de liquidation et un rapport d’activité ;

– convoquer les associés pour faire approuver ces comptes ;

– accomplir l’ensemble des formalités de publicité et de dépôt (dissolution, puis radiation) via le guichet unique de l’INPI.

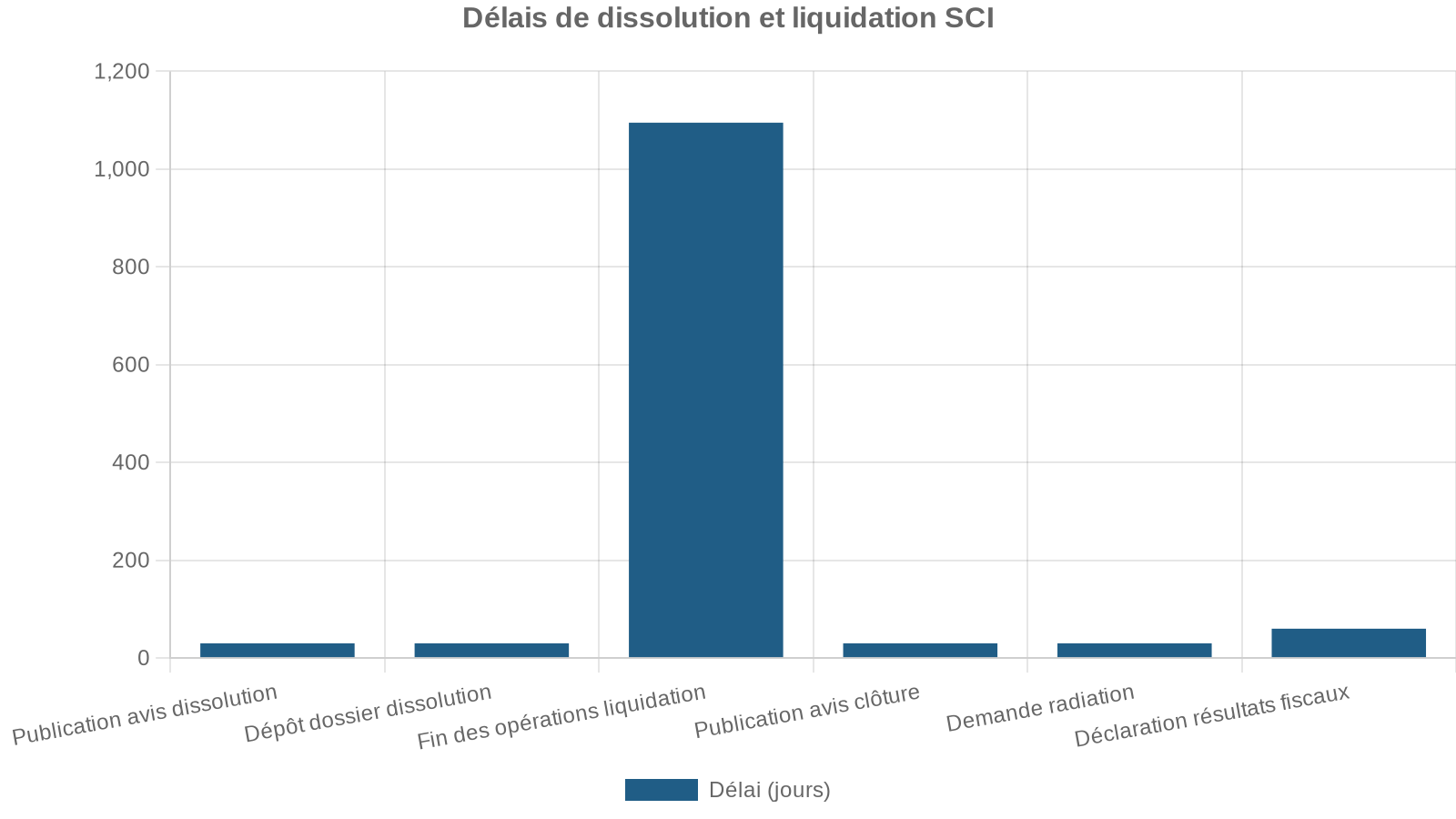

Le code civil fixe à trois ans la durée maximale de la phase de liquidation à compter de la déclaration de la SCI « en liquidation » au registre. Au‑delà, le procureur ou tout intéressé peut saisir le tribunal pour faire avancer ou clore la procédure.

Les formalités légales de dissolution : du JAL au guichet unique

La fin d’une SCI s’accompagne d’un enchaînement de formalités strictement encadrées. Depuis la généralisation du guichet unique géré par l’INPI, tout se fait désormais en ligne, y compris pour les SCI.

Publication de l’avis de dissolution dans un journal d’annonces légales

Une fois la décision de dissolution actée par procès‑verbal, la société doit informer les tiers (créanciers, partenaires, administration, public) par un avis publié dans un journal d’annonces légales (JAL) habilité dans le département du siège social.

Cet avis doit être publié dans le mois qui suit l’assemblée ayant décidé la dissolution. Il mentionne notamment :

Le coût de cet avis dépend du département et du barème annuel fixé par la réglementation. Les études recensent, selon les sources et années de référence, un coût de l’ordre de 150 à 200 euros hors taxes pour cet avis de dissolution, parfois légèrement plus dans certains territoires ultramarins.

Une attestation de parution est ensuite délivrée par le JAL, document indispensable pour la suite de la procédure.

Dépôt du dossier de dissolution sur le guichet unique

Depuis 2023, toutes les formalités de modification, dissolution et radiation passent par le guichet unique des entreprises, opéré par l’INPI. Les anciens formulaires papier M2 et M4 ont été supprimés.

Le liquidateur doit, dans le délai d’un mois suivant la décision des associés (et, selon les textes, dans le mois suivant la publication de l’annonce de dissolution), déposer en ligne la formalité de dissolution. Le dossier comprend notamment :

Documents nécessaires pour procéder à la dissolution et à la liquidation d’une société

Procès-verbal de l’assemblée générale ayant décidé la dissolution et nommé le liquidateur

Attestation de parution de l’avis de dissolution dans un journal d’annonces légales habilité

Copie de la pièce d’identité en cours de validité du liquidateur nommé

Déclaration sur l’honneur de non-condamnation et de filiation du liquidateur

Formulaire rempli en ligne sur le site formalites.entreprises.gouv.fr

Statuts modifiés si des mentions ont été changées (siège de liquidation, etc.)

Le guichet unique transmet ensuite ces informations au greffe du tribunal de commerce, au service des impôts des entreprises (SIE), à l’INSEE, aux organismes sociaux, etc. Des frais de greffe et des redevances INPI sont perçus à ce stade, qui s’ajoutent aux coûts de publication. Les montants exacts varient selon la nature de la SCI et la typologie de la formalité, mais les études convergent vers un total de plusieurs centaines d’euros pour l’ensemble du cycle dissolution–liquidation–radiation, hors honoraires éventuels de conseil.

La liquidation : gérer l’actif, solder le passif et partager les restes

Une fois la SCI déclarée « en liquidation », le cœur du travail commence pour le liquidateur : transformer les actifs en liquidités, régler toutes les dettes, puis organiser le partage du solde. C’est aussi à ce moment que se cristallisent l’essentiel des incidences fiscales.

Inventaire, réalisation des actifs et règlement des dettes

Le liquidateur commence par dresser un inventaire détaillé :

– des actifs : immeubles, comptes bancaires, créances de loyers, dépôts de garantie, mobilier, etc. ;

– des passifs : prêts bancaires, dettes fournisseurs, arriérés de charges de copropriété, dettes fiscales et sociales, comptes courants d’associés créditeurs, litiges éventuels.

Il doit ensuite « réaliser » les actifs, c’est‑à‑dire les transformer en argent sonnant, ou les attribuer à un associé dans le cadre du partage. Contrairement à une idée reçue, la vente des immeubles n’est pas toujours obligatoire. Plusieurs schémas sont envisageables :

Ces options ne sont cependant réellement ouvertes que si la SCI ne supporte plus de dettes significatives. Si les fonds disponibles ne suffisent pas à rembourser les créanciers, le liquidateur devra utiliser en priorité le prix de vente des immeubles pour désintéresser les créanciers. Ce n’est qu’une fois toutes les dettes éteintes qu’un partage entre associés peut intervenir.

Si, après liquidation de l’actif, la trésorerie ne permet toujours pas de couvrir le passif, la responsabilité illimitée des associés peut être mobilisée : chacun est alors tenu de combler le déficit à proportion de sa participation au capital, sur son patrimoine personnel.

Partage des biens et calcul du boni ou du mali de liquidation

À l’issue des opérations de liquidation, le liquidateur établit les comptes définitifs. Deux grandes situations peuvent se présenter :

– les actifs nets sont supérieurs au total des dettes et au montant du capital à rembourser : la SCI dégage un boni de liquidation ;

– les actifs nets sont inférieurs à ce total : la SCI enregistre un mali de liquidation.

Le mali de liquidation correspond à la situation où les associés récupèrent moins que leurs apports initiaux, voire rien du tout.

En cas de boni, la règle habituelle veut que la répartition s’effectue au prorata des droits de chacun dans le capital, sauf clause contraire des statuts ou accord unanime organisant autrement la répartition. Ainsi, un associé détenant 30 % des parts reçoit 30 % du boni global ; un associé unique, 100 %.

Concernant les biens immobiliers restants, les associés peuvent décider :

– de les vendre et de partager le produit net ;

– de les attribuer à l’un d’entre eux (ou à plusieurs), moyennant une soulte éventuelle au profit des autres ;

– de restituer le bien à l’associé qui l’avait apporté en nature, en contrepartie d’une compensation financière si sa valeur a augmenté.

En cas de désaccord sur ce partage, il appartient au juge de trancher la répartition.

Assemblée de clôture et avis de liquidation

Lorsque le liquidateur a terminé l’ensemble des opérations et établi les comptes définitifs, il doit convoquer les associés en assemblée pour :

– faire approuver les comptes de liquidation ;

– faire constater l’existence d’un boni ou d’un mali ;

– obtenir le quitus de sa gestion et sa décharge de mandat ;

– décider formellement de la clôture de la liquidation.

Un procès‑verbal de clôture est rédigé. Dans le mois, un avis de clôture de liquidation doit être publié dans un JAL habilité du département du siège. Cet avis informe les tiers que la SCI a achevé ses opérations de liquidation et s’apprête à demander sa radiation.

Le liquidateur dépose ensuite via le guichet unique une demande de radiation, accompagnée des pièces justificatives : procès‑verbal de clôture, comptes de liquidation approuvés, attestation de parution de l’annonce de clôture.

La radiation entraîne la suppression de l’immatriculation de la SCI et sa disparition juridique. Un extrait Kbis de radiation est délivré, et un avis est inséré au BODACC à l’initiative du greffe.

Quand la dissolution n’est pas l’unique solution de sortie

Avant de décider de dissoudre la SCI pour « sortir de la structure », il est utile de comparer cette option avec d’autres voies de sortie plus ciblées.

Droit de retrait d’un associé

Le code civil reconnaît à tout associé le droit de se retirer de la SCI, totalement ou partiellement, en récupérant la valeur de ses droits sociaux. Ce retrait peut être organisé par les statuts ou, à défaut, nécessite l’accord unanime des autres associés ou, en cas de refus, une autorisation judiciaire pour justes motifs.

Le départ d’un associé (associé sortant) permet à la SCI de continuer avec les associés restants, tandis que la dissolution entraîne la sortie de tous les associés et la disparition de la société.

Continuité en cas de décès d’un associé

Le décès d’un associé n’entraîne pas automatiquement la dissolution de la SCI. En principe, les héritiers deviennent de plein droit associés s’ils acceptent la succession. Les statuts peuvent prévoir des aménagements :

– clause de continuation entre associés survivants, avec rachat des parts du défunt et indemnisation des héritiers ;

– clause prévoyant la dissolution en cas de décès d’un associé (hypothèse rare, mais juridiquement possible).

Là encore, la dissolution n’est pas la seule voie : il est souvent possible d’organiser un rachat de parts ou une réorganisation du capital plutôt qu’une disparition pure et simple de la SCI, surtout si elle détient toujours des actifs importants.

La fiscalité de la dissolution : le chantier le plus sensible

Sortir d’une SCI ne se résume pas à des formalités au greffe et à la publication de quelques annonces. La dissolution–liquidation entraîne un enchaînement d’impositions, qui se cumulent souvent : imposition des plus‑values immobilières, fiscalité du boni de liquidation chez les associés, droits de partage et enregistrement.

Cessation d’activité et déclarations fiscales

Du point de vue de l’administration fiscale, la dissolution emporte cessation d’activité. Le liquidateur doit transmettre une déclaration de cessation à l’administration et veiller à l’établissement :

– de la déclaration de résultat de la SCI pour l’exercice de dissolution ;

– des déclarations de plus‑values immobilières en cas de cession d’immeubles ;

– des déclarations individuelles des associés (notamment pour les revenus fonciers et la fiscalisation du boni de liquidation) ;

– du paiement des droits d’enregistrement et droits de partage lorsque le partage d’actifs l’exige.

Le calcul du boni de liquidation suit une logique similaire, que la SCI soit soumise à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), mais le régime fiscal choisi influence la manière dont les plus-values sont déterminées.

Plus‑values immobilières lors de la liquidation

Si la SCI vend ses immeubles à l’occasion de la liquidation, les plus‑values réalisées sont imposables. Lorsque la SCI est à l’IR, la plus‑value immobilière relève du régime des particuliers : taxation à 19 % au titre de l’impôt sur le revenu, assortie de prélèvements sociaux de 17,2 %, soit un taux global de 36,2 %, avant application d’abattements pour durée de détention pouvant conduire à des exonérations à terme (exonération totale d’IR au bout de 22 ans, de prélèvements sociaux au bout de 30 ans, selon les règles rappelées par les textes).

Dans une SCI à l’IS, les plus‑values sont intégrées au résultat fiscal et taxées au taux de l’IS, sans bénéficier d’abattements pour durée de détention des immeubles.

La cession d’un bien par la SCI pendant la liquidation est traitée comme une cession classique. La société calcule la plus‑value ou la moins‑value entre le prix de vente et la valeur d’acquisition ou d’apport. Les associés supportent ensuite l’imposition correspondante, directement ou indirectement selon le régime fiscal.

Le boni de liquidation et les droits de partage

Une fois les plus‑values immobilières éventuellement taxées et les dettes remboursées, vient la question du boni de liquidation. Comme on l’a vu, il s’agit de la somme qui, répartie entre les associés, excède le simple retour de leurs apports.

Ce boni supporte plusieurs niveaux d’imposition.

Sur le plan des droits d’enregistrement, la répartition des actifs entre les associés donne lieu à un droit de partage de 2,5 % sur l’actif net partagé, après déduction du passif. Ce taux est fixé par l’article 746 du code général des impôts. Un taux réduit de 1,1 % n’est réservé qu’à certains partages particuliers (divorces, ruptures de PACS) et ne s’applique pas aux dissolutions amiables ordinaires de SCI.

| Événement fiscal | Base taxable | Taux indicatif |

|---|---|---|

| Droit de partage sur le boni | Actif net partagé (après dettes) | 2,5 % |

| PFU sur boni (SCI IS, associé personne physique) | Fraction du boni > apports | Environ 30–31 % selon millésime |

| Plus‑value immobilière (SCI IR, personne physique) | Plus‑value nette par bien | 19 % IR + 17,2 % sociaux (hors abattements) |

Pour les SCI à l’IR, le boni de liquidation, considéré comme une forme de profit déjà imposé au niveau des associés (via la transparence fiscale), n’est en principe pas retaxé en tant que revenu, mais reste soumis au droit de partage.

Pour les associés personnes physiques, le boni est traité comme un dividende, imposable au PFU (flat tax à plus de 30 % incluant impôt et prélèvements sociaux) ou au barème progressif après abattement de 40 %, avec ajout du droit de partage de 2,5 %.

Dans tous les cas, seule la fraction du boni qui dépasse la valeur des apports est fiscalisée comme revenu distribué. La restitution des apports est, elle, neutre fiscalement.

Mali de liquidation : aucune taxe, mais une perte patrimoniale

Si, à l’inverse, la liquidation se solde par un mali, les associés récupèrent moins que leurs apports. Ce déficit n’est pas en soi générateur d’un avantage fiscal : il ne donne pas lieu à imposition, mais traduit une perte patrimoniale. Aucune taxe spécifique n’est due sur le mali de liquidation.

En revanche, si la trésorerie manque pour rembourser les créanciers, les associés peuvent être appelés en comblement par le liquidateur, proportionnellement à leurs parts, conformément au principe de responsabilité illimitée en SCI civile.

Délais, coûts et risques : ce que les associés doivent anticiper

La sortie d’une SCI ne se fait ni sans frais, ni en un claquement de doigts. Entre les publications, les frais de greffe, d’INPI, les droits fiscaux et, le cas échéant, les honoraires de conseils (avocat, notaire, expert‑comptable), la facture globale est loin d’être symbolique.

Un calendrier encadré

Les textes encadrent étroitement les délais :

En cas de dépassement de ces délais, le parquet ou tout intéressé peut saisir le tribunal pour forcer la reprise ou l’achèvement de la procédure.

Une addition à quatre chiffres dès qu’on ajoute les honoraires

Sur la base des seules formalités obligatoires, plusieurs postes de coûts se cumulent :

– annonces légales de dissolution et de clôture (de l’ordre de 150–200 € chacune HT, selon les barèmes et départements) ;

– frais de greffe et redevances INPI pour les formalités de dissolution et de radiation ;

– éventuellement, frais de publicité supplémentaires (BODACC en cas d’opérations particulières, TUP entre sociétés, etc.) ;

– droits d’enregistrement ou de partage (2,5 % sur l’actif net partagé) ;

– fiscalité sur les plus‑values et sur le boni.

Le coût incompressible d’une SCI simple, hors conseils, est d’au moins plusieurs centaines d’euros.

Les principaux pièges à éviter

Plusieurs points sensibles apparaissent de façon récurrente à la lecture des textes et retours de terrain :

– la sous‑estimation de la fiscalité du boni, en particulier pour les SCI à l’IS ;

– l’oubli du droit de partage de 2,5 % sur les actifs partagés ;

– la croyance selon laquelle un associé pourrait conserver gratuitement un immeuble sans conséquence fiscale ni indemnité pour les autres ;

– la confusion entre retrait d’un associé (qui ne dissout pas la SCI) et dissolution (qui fait sortir tout le monde mais éteint la structure) ;

– la négligence des délais de liquidation (3 ans maximum) ;

– l’absence d’anticipation de la responsabilité illimitée des associés en cas de passif supérieur à l’actif.

Préparer en amont la stratégie de sortie (vente ou non des biens, attributions en nature, gestion des plus‑values, impact du régime IR/IS) est donc crucial avant de voter la dissolution.

Dissolution ou maintien : un choix patrimonial plus qu’administratif

Décider de dissoudre une SCI, ce n’est pas seulement tourner une page de formalités. C’est un choix structurant pour la détention des immeubles, la transmission du patrimoine, la répartition des droits entre membres de la famille ou associés, et l’exposition aux impôts immédiats.

Dans certains cas, la dissolution s’impose objectivement : fin de durée statutaire sans projet de prorogation, réalisation de l’objet, insolvabilité irrémédiable, paralysie complète de la gouvernance… Dans beaucoup d’autres, elle n’est qu’une option, à mettre en balance avec d’autres solutions :

Liste des principales opérations pouvant être réalisées au sein d’une Société Civile Immobilière (SCI) sans la dissoudre.

Transfert de parts entre associés existants ou à des personnes extérieures à la société.

Possibilité pour un ou plusieurs associés de quitter la SCI.

Changement de l’activité ou de la finalité de la société.

Extension de la durée de vie légale de la SCI au-delà du terme initial.

Réorganisation du capital social suite au décès d’un associé, sans liquidation de la structure.

Opérations de fusion avec une autre entité ou intégration au sein d’une holding.

Comprendre quand la dissolution est pertinente, maîtriser son calendrier, ses étapes et ses conséquences – en particulier fiscales – est la clé pour « sortir de la structure » sans subir inutilement les coûts et les risques du processus.

Dissoudre une SCI reste une procédure techniquement exigeante, mais lisible : une décision formelle des associés, la nomination d’un liquidateur, une double publicité dans un journal d’annonces légales, deux séries de formalités successives sur le guichet unique, une phase de liquidation encadrée dans le temps, puis la radiation. C’est à l’intérieur de ce cadre que se joue, pour chaque dossier, l’art de choisir le bon moment et la bonne manière de fermer le rideau sur la société civile immobilière.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.