Longtemps cantonnée au simple rôle de « livret géant » fiscalement avantageux, l’assurance-vie est devenue, en pratique, un véritable outil d’ingénierie patrimoniale. Parmi les stratégies les plus efficaces figure la clause bénéficiaire démembrée. Derrière cette expression un peu technique se cache un levier redoutable pour protéger un conjoint, organiser une transmission sur deux générations, alléger la facture fiscale et rester en dehors des règles classiques de la succession civile.

Il est essentiel de maîtriser le fonctionnement, les avantages, les risques et la rédaction précise de la clause pour éviter les erreurs.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi la clause beneficiaire demembreee est si puissante

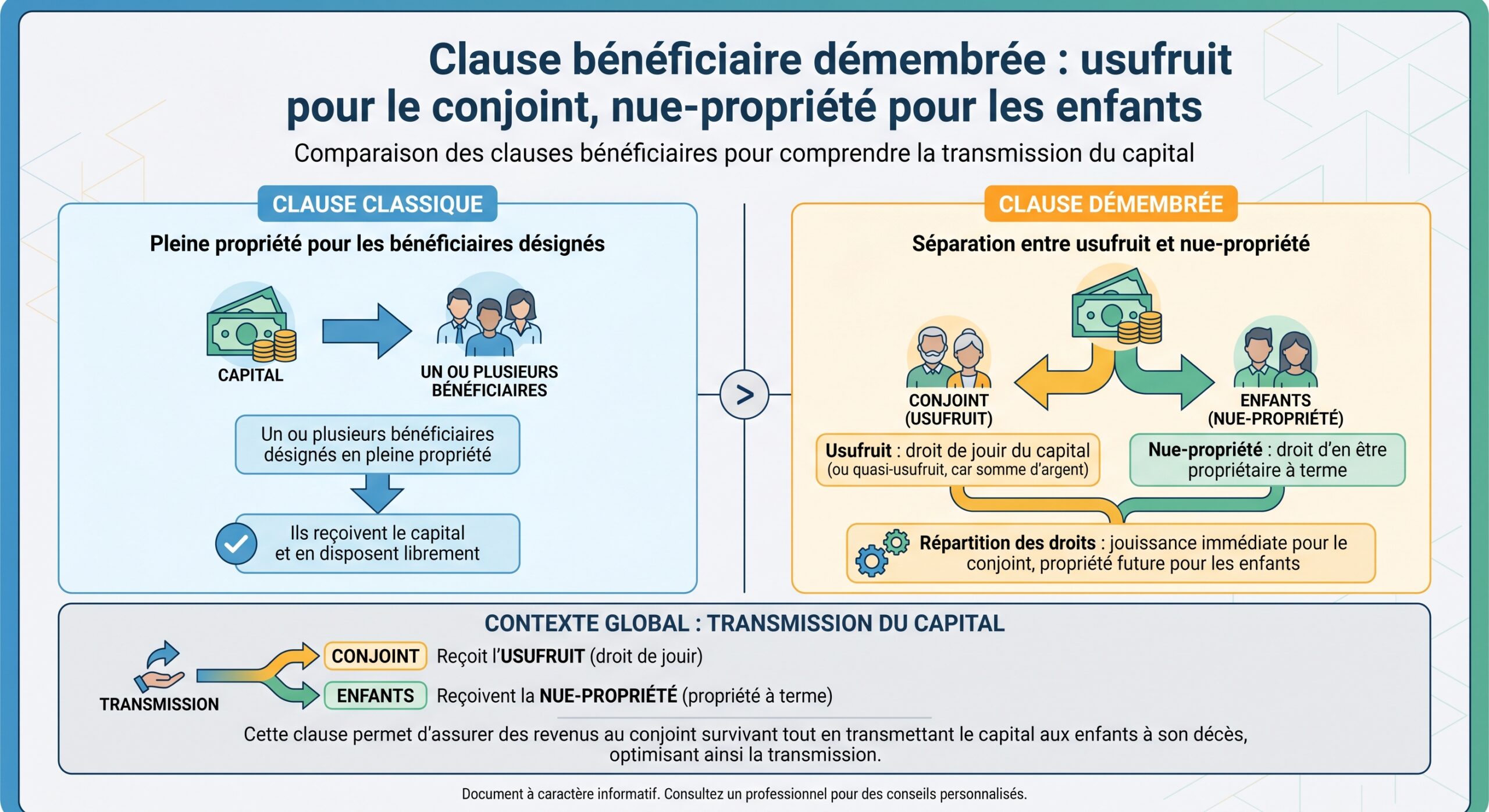

Au cœur du système, il y a une règle clé du Code des assurances : l’article L.132‑12 prévoit que le capital versé au décès de l’assuré « ne fait pas partie de la succession ». Concrètement, l’assureur verse directement les fonds aux bénéficiaires, sans passer par le notaire pour le partage successoral classique, et sous un régime fiscal spécifique, distinct des droits de succession habituels.

Cette extraterritorialité civile et fiscale explique l’intérêt de l’assurance-vie pour la transmission. Ajoutez à cela la possibilité de démembrer la clause bénéficiaire, et vous obtenez un outil à double détente : protéger un proche (souvent le conjoint ou partenaire de PACS), tout en verrouillant la transmission du capital au profit des enfants ou même des petits-enfants, avec une fiscalité optimisée.

Ainsi, au décès de l’assuré, le conjoint perçoit les capitaux et peut les utiliser. Les enfants, eux, ne reçoivent pas immédiatement d’argent, mais une créance de restitution sur la succession future du conjoint. À son propre décès, ils récupèrent l’équivalent du capital, sans nouvelle taxation.

Le mécanisme juridique : usufruit, quasi‑usufruit et nue‑propriété

Derrière le démembrement se trouve une notion classique du droit civil : la propriété peut être décomposée entre usufruit et nue‑propriété. L’usufruitier a le droit d’utiliser le bien et d’en percevoir les fruits (revenus, loyers, intérêts). Le nu‑propriétaire a le droit de disposer du bien, mais il ne récupère la pleine propriété qu’à l’extinction de l’usufruit (en pratique, au décès de l’usufruitier).

Avec un capital monétaire, on parle techniquement de quasi‑usufruit (article 587 du Code civil) : le quasi‑usufruitier peut consommer les sommes comme un propriétaire, mais il contracte en contrepartie une dette de restitution envers le nu‑propriétaire. Dans le cadre d’une assurance-vie, le décès de l’assuré crée donc :

– un droit de quasi‑usufruit sur les capitaux décès, au profit du conjoint bénéficiaire en usufruit ;

– une créance de restitution au profit des nus‑propriétaires (souvent les enfants), exigible au décès du conjoint.

Cette créance de restitution est un élément clé : fiscalement, elle sera considérée comme une dette dans la succession du conjoint usufruitier, ce qui réduira l’assiette des droits de succession au second décès. Et, grâce à la doctrine fiscale récente, cette dette est pleinement déductible lorsqu’elle résulte d’une clause bénéficiaire démembrée d’assurance‑vie.

Un cadre fiscal spécifique : articles 990 I et 757 B du CGI

L’intérêt de la clause bénéficiaire démembrée ne se comprend vraiment qu’en la replaçant dans le régime fiscal de l’assurance-vie au décès. Ce régime dépend principalement de l’âge de l’assuré au moment des versements.

Versements avant 70 ans : l’arsenal très favorable de l’article 990 I

Pour les primes versées avant les 70 ans de l’assuré, l’article 990 I du Code général des impôts offre un traitement particulièrement avantageux. Chaque bénéficiaire dispose d’un abattement individuel de 152 500 € sur le capital transmis (primes + intérêts et plus‑values) tous contrats confondus, par assuré.

Au-delà de cet abattement, la fraction taxable est soumise à un prélèvement spécifique, prélevé directement par l’assureur :

| Tranches par bénéficiaire (versements avant 70 ans) | Taux du prélèvement spécifique (art. 990 I CGI) |

|---|---|

| Jusqu’à 152 500 € | 0 % |

| De 152 501 à 852 500 € | 20 % |

| Au‑delà de 852 500 € | 31,25 % |

Ce barème est nettement plus doux que les droits de succession classiques (jusqu’à 45 % en ligne directe et 60 % entre non‑parents), et surtout il s’applique indépendamment du lien de parenté. Pour un concubin non marié, la différence est spectaculaire : 20/31,25 % via l’assurance‑vie contre 60 % en droits de succession.

L’abattement de 152 500 € s’applique sur le capital total transmis, comprenant à la fois les primes versées et les gains accumulés. Les intérêts et plus-values perçus avant le décès sont exclus du barème successoral et ne sont soumis, le cas échéant, qu’à un prélèvement spécifique.

Versements après 70 ans : l’article 757 B et l’abattement global de 30 500 €

Au‑delà de 70 ans, le régime change. L’article 757 B prévoit un abattement global de 30 500 € sur l’ensemble des primes versées après 70 ans, tous contrats et tous bénéficiaires confondus. Seule la fraction des primes qui excède cet abattement est réintégrée dans la succession et taxée selon le barème des droits de mutation à titre gratuit, en fonction du lien de parenté (5 à 45 % en ligne directe, jusqu’à 60 % entre non‑parents).

Les intérêts et plus-values des versements effectués après 70 ans restent exonérés de droits de succession sans plafond. Seules les primes dépassant 30 500 € sont soumises aux droits de succession, pas la performance de l’épargne.

Schématiquement :

| Après 70 ans – régime des versements (art. 757 B CGI) | Traitement fiscal |

|---|---|

| Primes cumulées ≤ 30 500 € (tous bénéficiaires) | Exonération de droits de succession |

| Primes au‑delà de 30 500 € | Réintégration à la succession, barème DMTG |

| Intérêts et plus‑values sur ces primes | Exonération de droits de succession, sans plafond |

Le cas à part du conjoint et du partenaire de PACS

Que la clause soit classique ou démembrée, le conjoint survivant et le partenaire de PACS bénéficient d’une exonération totale de droits de succession sur les capitaux d’assurance‑vie, quel que soit le montant et quel que soit l’âge auquel les primes ont été versées. C’est l’effet combiné de l’article 990 I (exonération de prélèvement spécifique pour le conjoint) et de l’article 796‑0 bis CGI issu de la loi TEPA.

Concrètement, le conjoint ou le partenaire de PACS peut recevoir des sommes illimitées sans aucun droit à payer. D’où l’intérêt de le placer en usufruit dans une clause bénéficiaire démembrée : il profite pleinement du capital, tandis que la fiscalité se concentre, de manière optimisée, sur les enfants nus‑propriétaires.

Comment se partage la fiscalité en cas de démembrement

Pour l’administration fiscale, un démembrement de clause bénéficiaire crée une pluralité de bénéficiaires : l’usufruitier et chaque nu‑propriétaire sont considérés comme bénéficiaires distincts, imposés en proportion de la valeur de leurs droits respectifs.

La clé de répartition est le barème de l’article 669 du CGI, qui évalue la valeur de l’usufruit et de la nue‑propriété en fonction de l’âge de l’usufruitier au jour du décès. Plus l’usufruitier est âgé, plus la valeur fiscale de son usufruit est faible, et plus la nue‑propriété pèse lourd.

À titre d’illuststration, cet exemple montre comment appliquer le contenu de l’article de manière concrète et explicative.

| Âge de l’usufruitier (exemples) | Valeur fiscale de l’usufruit | Valeur fiscale de la nue‑propriété |

|---|---|---|

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

Ainsi, si le conjoint usufruitier a entre 61 et 70 ans, on considérera, pour le calcul du prélèvement de l’article 990 I et le partage de l’abattement de 152 500 €, que 40 % du capital revient à l’usufruit et 60 % à la nue‑propriété.

Dans un démembrement, l’abattement de 152 500 € ne se duplique pas par tête : il se partage entre l’usufruitier et chacun des nus‑propriétaires en fonction de leurs droits. Autrement dit, pour chaque « couple usufruitier / nu‑propriétaire », on applique une ventilation de l’abattement selon l’article 669.

Si l’usufruitier est exonéré (conjoint ou partenaire de PACS), l’abattement qu’il aurait dû consommer est perdu et ne se reporte pas aux nus-propriétaires, réduisant ainsi les abattements disponibles pour les enfants.

Pour les primes versées après 70 ans, l’abattement global de 30 500 € se partage également entre usufruitier et nus‑propriétaires selon la valeur de leurs droits, mais la logique est un peu différente : si l’usufruitier est exonéré, la partie de l’abattement qu’il n’utilise pas profite aux autres bénéficiaires. Le mécanisme d’abattement post‑70 ans est donc, sur ce point, plus souple que celui de l’article 990 I.

Le double avantage de la clause beneficiaire demembreee

Sur le plan patrimonial, le démembrement de la clause bénéficiaire répond à plusieurs objectifs simultanés.

Protéger le conjoint tout en figeant la destination du capital

En désignant le conjoint comme quasi‑usufruitier et les enfants comme nus‑propriétaires, on permet au premier de reprendre tout le capital décès, de le consommer si nécessaire, de le réinvestir, de compléter sa retraite, de rembourser des crédits, etc. Il n’est pas cantonné aux seuls revenus : c’est le principe du quasi‑usufruit.

Les enfants possèdent une créance de restitution garantie contre la succession du conjoint, indépendante d’un nouveau testament ou remariage, à condition que la convention de quasi-usufruit ou l’acte notarié soit correctement formalisé et enregistré.

Au second décès, les enfants récupèrent donc un actif équivalent au capital initial, sans supporter des droits de succession supplémentaires sur cette fraction, puisque la créance vient en déduction de l’actif successoral.

Éviter la double imposition et réduire la base taxable

Au premier décès (celui de l’assuré), les capitaux sont taxés selon le régime de l’assurance‑vie (990 I et/ou 757 B). Au second décès (celui du conjoint usufruitier), la créance de restitution détenue par les nus‑propriétaires est traitée comme une dette de la succession de l’usufruitier.

La doctrine administrative du 26 septembre 2024 (BOI-ENR-DMTG-10-40-20-20 § 275) précise que l’article 774 bis du CGI, issu de la loi de finances pour 2024, ne s’applique pas aux créances de restitution issues d’un quasi-usufruit né d’une clause bénéficiaire démembrée d’assurance-vie. Ces dettes restent donc pleinement déductibles.

Autrement dit, la créance de restitution reste intégralement déductible de la succession du quasi‑usufruitier, sans plafond, sans prorata, sans formalités supplémentaires autres que la preuve de son existence (convention, acte enregistré, etc.). Sur un patrimoine de plusieurs centaines de milliers d’euros, l’économie peut se chiffrer en dizaines de milliers d’euros de droits évités.

Démembrement et optimisation des abattements : quelques repères chiffrés

La clause bénéficiaire démembrée ne se résume pas à « mon conjoint en usufruit, mes enfants en nue‑propriété ». Sa puissance fiscale tient aussi à la façon dont on répartit le capital entre pleine propriété et démembrement, pour optimiser les abattements de 152 500 € par enfant.

Imaginons un capital décès significatif, issu exclusivement de versements effectués avant 70 ans. Chaque enfant peut en principe recevoir jusqu’à 152 500 € en pleine propriété, sans prélèvement, grâce à l’article 990 I. Au‑delà, il subira le prélèvement de 20 %, puis éventuellement 31,25 %.

Ce montant représente l’abattement fiscal potentiel qui pourrait être partiellement consommé par la part d’usufruit attribuée au conjoint, réduisant ainsi les abattements disponibles pour les enfants.

D’où l’intérêt, dans certains montages, de combiner :

– une part du capital transmise en pleine propriété aux enfants, jusqu’à concurrence de leur abattement de 152 500 € ;

– et le surplus transmis en démembrement, usufruit au conjoint, nue‑propriété aux enfants.

Cette approche permet de maximiser l’utilisation des abattements 990 I par les enfants, tout en maintenant un quasi‑usufruit important au profit du conjoint. Le niveau de protection du conjoint reste très élevé, d’autant qu’il est possible de formaliser un quasi‑usufruit même sur une partie du capital reçue en pleine propriété, via un montage adéquat.

Rédiger correctement une clause beneficiaire demembreee

Le diable est dans les détails. Une clause bénéficiaire démembrée ne peut pas se limiter à une formule lapidaire du type « mon conjoint en usufruit, mes enfants en nue‑propriété ». Pour être efficace juridiquement et fiscalement, elle doit prévoir plusieurs éléments essentiels.

Identifier clairement usufruitier et nus‑propriétaires

La clause doit indiquer précisément qui est usufruitier et qui est nu‑propriétaire, en mentionnant l’état civil complet des personnes (nom, prénom, date de naissance, voire adresse). Il est également recommandé de préciser le rang des bénéficiaires et les bénéficiaires de second rang en cas de prédécès ou de renonciation.

Par exemple, une formulation de base peut être :

> « Mon conjoint, non divorcé ni séparé de corps judiciairement au jour de mon décès, en usufruit, et mes enfants, nés ou à naître, vivants ou représentés, en nue‑propriété, par parts égales entre eux. À défaut de l’un d’eux, sa part reviendra à ses descendants vivants ou représentés, à défaut aux autres bénéficiaires désignés, à proportion de leurs droits, à défaut à mes héritiers. »

Cette structure intègre déjà les représentants (petits-enfants), une clause de report et un filet de sécurité (« à défaut, mes héritiers ») qui évite que le capital ne tombe dans une sorte de vide juridique.

Prévoir les substitutions et les cas « d’école »

Un oubli fréquent consiste à ne pas prévoir ce qui se passe si le conjoint (usufruitier pressenti) décède avant l’assuré, ou renonce au bénéfice du contrat. Sans solution de secours, la clause peut devenir inopérante, et le capital risque de revenir aux règles supplétives de l’assureur, voire de tomber dans la succession civile.

D’où l’intérêt de prévoir plusieurs rangs de bénéficiaires et de décliner clairement les scénarios. La clause doit être pensée comme un scénario vivant, qui tient compte des aléas de la vie familiale (divorce, remariage, décès d’un enfant, naissance de petits‑enfants, etc.).

Encadrer le quasi‑usufruit et la créance de restitution

Pour que la créance de restitution soit incontestable, et donc déductible au second décès, il est fortement recommandé de formaliser une convention de quasi‑usufruit, idéalement par acte notarié ou à tout le moins par acte sous seing privé enregistré auprès de l’administration fiscale.

Cette convention doit notamment préciser :

Une telle convention sécurise la position des enfants et crédibilise la déduction de la créance au second décès. Elle évite également les contestations ultérieures entre héritiers.

Choisir les modalités de versement du capital

La clause peut aussi anticiper la façon dont l’assureur doit verser les capitaux en présence d’un démembrement. Plusieurs voies existent, qui n’emportent pas les mêmes conséquences pratiques pour les bénéficiaires :

– versement intégral au quasi‑usufruitier, qui gère ensuite la relation avec les nus‑propriétaires via la convention de quasi‑usufruit ;

– versement sur un compte démembré (compte-titres ou autre support ouvert en usufruit/nue‑propriété) si l’on privilégie un remploi structuré ;

– versement géré par un notaire, notamment en présence de nus‑propriétaires mineurs ou de famille recomposée, pour sécuriser l’exécution des volontés.

Préciser dans la clause qu’« à défaut d’accord entre les bénéficiaires sur les modalités de règlement, un notaire sera saisi pour arrêter les conditions de versement » permet de disposer d’un garde‑fou en cas de désaccord.

Les pièges à éviter avec une clause beneficiaire demembreee

Mal utilisée, la clause démembrée peut se retourner contre ses objectifs. Plusieurs écueils reviennent régulièrement dans la pratique.

Oublier la convention de quasi‑usufruit

Ne pas formaliser la créance de restitution est sans doute l’erreur la plus coûteuse. Sans document précis et daté (convention enregistrée ou acte notarié), il sera difficile pour les nus‑propriétaires de prouver l’existence et le montant de leur créance au second décès. L’administration pourrait refuser sa déductibilité, entraînant une double imposition de fait : une première fois au titre du régime assurance-vie au premier décès, une seconde fois comme actif successoral au second décès.

Rédiger une clause trop vague ou incomplète

Une clause du type « mon conjoint et mes enfants » ne dit rien de la répartition entre usufruit et nue‑propriété, ni de la part de chacun, ni des bénéficiaires de repli. Dans le meilleur des cas, elle sera interprétée comme une clause en pleine propriété partagée. Dans le pire, elle alimentera les conflits familiaux et pourra être remise en cause sur le plan fiscal.

Chaque mot compte : qualification d’usufruit ou de nue‑propriété, désignation de rangs, représentation des descendants, report des quotes‑parts, cas de prédécès, etc.

Sous‑estimer le risque de « dilution » du capital

Le quasi‑usufruit donne une grande liberté au conjoint : il peut consommer la totalité des capitaux. Si la priorité absolue est la protection du conjoint, c’est cohérent. Mais si l’on tient à préserver un minimum de capital pour les enfants, il peut être utile de combiner :

– une partie en quasi‑usufruit libre ;

– une partie en remploi démembré (capitalisation, immobilier, SCPI…), où les enfants sont protégés par une structure juridique.

L’essentiel réside dans la rédaction précise de la clause et de la convention annexe, car c’est là que tout se joue.

Ne pas intégrer la clause démembrée dans une stratégie globale

Une clause bénéficiaire démembrée ne travaille jamais seule : elle doit s’articuler avec le régime matrimonial du couple, les donations antérieures, un éventuel testament, d’autres contrats d’assurance‑vie, etc. Un montage pertinent isolément peut devenir incohérent pris avec le reste du patrimoine (par exemple, créer des déséquilibres entre enfants ou entre beaux‑enfants, ou neutraliser des abattements successoraux disponibles).

D’où la nécessité d’une approche globale, accompagnée par un notaire ou un conseil en gestion de patrimoine, pour vérifier que la clause démembrée s’insère harmonieusement dans l’ensemble.

Démembrement, succession et sécurité juridique : la portée de la doctrine fiscale

Les récentes évolutions législatives autour des quasi‑usufruits avaient fait naître des inquiétudes : l’article 774 bis CGI, introduit par la loi de finances pour 2024, limite la déductibilité de certaines créances de restitution nées de quasi‑usufruits consentis à titre gratuit. L’objectif affiché : empêcher certains montages artificiels consistant à gonfler artificiellement le passif successoral.

Le BOFiP du 26 septembre 2024 confirme la robustesse fiscale des clauses bénéficiaires démembrées en assurance-vie, en excluant explicitement les quasi-usufruits issus d’une stipulation pour autrui.

Pour les familles, la conséquence est concrète : la dette de restitution née du démembrement de la clause reste pleinement opposable à l’administration au second décès, et vient réduire sans limite l’actif taxable. L’avantage de la transmission en deux temps, sans double imposition, demeure intact.

À qui s’adresse vraiment la clause beneficiaire demembreee ?

Ce dispositif est particulièrement pertinent dans plusieurs configurations :

Dans tous ces cas, l’assurance‑vie avec clause bénéficiaire démembrée permet de rester « hors succession » au premier décès, de profiter d’abattements et de taux spécifiques, et de piloter finement la répartition des droits entre usufruitier et nus‑propriétaires.

En pratique : comment passer à l’action

Techniquement, le démembrement de la clause bénéficiaire peut être mis en place :

– dès la souscription du contrat, en remplaçant la clause standard par une rédaction démembrée ;

– ou en cours de vie du contrat, via un avenant ou une lettre de modification de clause adressée à l’assureur.

Il est possible de rédiger la clause soi‑même, mais compte tenu des enjeux, l’intervention d’un notaire ou d’un conseil spécialisé est fortement recommandée, ne serait‑ce que pour vérifier la cohérence globale de la stratégie.

Une fois la clause en place, plusieurs bonnes pratiques s’imposent :

Pour sécuriser un démembrement de quote-part, il est essentiel d’informer le conjoint et les enfants de son existence et de ses conséquences, de déposer la clause et l’éventuelle convention de quasi-usufruit chez le notaire, de faire enregistrer cette convention auprès de l’administration fiscale pour dater la créance de restitution, et de réviser périodiquement la clause en fonction des événements familiaux ou patrimoniaux (mariage, divorce, naissance, décès, changement de patrimoine).

En cas de décès, le rôle du notaire devient central : inventorier les capitaux décès, constater le quasi‑usufruit, inscrire la créance au passif de la succession de l’usufruitier, et s’assurer du bon traitement fiscal de l’ensemble.

Conclusion : un outil puissant, à manier avec précision

L’Assurance-vie clause beneficiaire demembreee : outil puissant de transmission n’est pas un slogan marketing mais la traduction d’une réalité juridique et fiscale bien établie. Elle permet de :

Il est essentiel de maintenir les capitaux décès hors de la succession civile, d’exploiter les abattements de 152 500 € par bénéficiaire avant 70 ans (ou 30 500 € après 70 ans), de protéger à 100 % le conjoint ou partenaire de PACS totalement exonéré, et de programmer une transmission en deux temps aux enfants ou petits-enfants sans double imposition grâce à la créance de restitution déductible au second décès.

Cette puissance a un prix : une grande rigueur de rédaction, une bonne compréhension des mécanismes (usufruit, quasi‑usufruit, créance de restitution, barème de l’article 669…) et une articulation fine avec le reste de la stratégie patrimoniale. Bien conçue et bien documentée, la clause bénéficiaire démembrée fait de l’assurance‑vie bien plus qu’un simple placement : un véritable instrument de gouvernance familiale et de transmission intergénérationnelle.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.