Pour un investisseur patrimonial, la vraie question n’est plus seulement “où acheter ?”, mais “dans quel type de bien investir ?”. Entre programmes neufs ultra-normés et immeubles anciens au charme indéniable, les écarts de prix, de fiscalité et de rendement semblent énormes… mais le sont-ils vraiment une fois tous les coûts et règles intégrés ?

En 2026, avec des taux autour de 3,2–3,5% sur 20 ans et une inflation à 1,6%, la décision entre neuf et ancien repose sur une analyse chiffrée plutôt que sur l’intuition, révélant une réalité plus nuancée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contexte de marché charnière pour un choix de long terme

Le marché immobilier français sort de deux années de correction. Les prix dans l’ancien, après des baisses marquées en 2023–2024, se sont stabilisés en 2025 et repartent légèrement à la hausse : environ +1,3 % pour les appartements et +0,2 % pour les maisons au niveau national. Des projections pour 2026 tablent sur des hausses contenues, de l’ordre de +1 à +3 % selon les zones, avec près de 950 000 transactions attendues.

Le taux moyen des crédits immobiliers sur 20 ans en France, avec un encadrement strict du Haut Conseil de Stabilité Financière limitant l’endettement à 35 % et la durée à 25 ans.

Le neuf profite par ailleurs de “prêts verts” avec décote de 0,25 à 0,50 point pour les logements RE2020 : on voit ainsi des offres à 2,85 % là où le marché tourne à 3,35 %. De l’autre côté, l’ancien énergivore se finance parfois un peu plus cher, avec des taux légèrement supérieurs sur les crédits travaux.

Dans ce paysage, l’investisseur patrimonial doit arbitrer entre deux logiques : sécuriser un actif très normé (neuf) ou chercher du rendement et du potentiel de plus-value (ancien), au prix de davantage de complexité.

Prix d’achat : l’ancien moins cher… en apparence seulement

L’idée reçue est simple : l’ancien coûte nettement moins cher que le neuf. C’est vrai si l’on compare le prix de vente nu, mais beaucoup moins vrai lorsqu’on intègre tous les coûts (notaire, travaux, fiscalité, énergie). À l’échelle nationale, les données montrent un écart de prix au mètre carré qui se réduit fortement une fois ces éléments pris en compte.

En moyenne, le neuf se paie 15 à 30 % plus cher au m² que l’ancien dans une même ville. Mais ce surcoût est en partie compensé par des frais de notaire réduits (2–3 % du prix, contre 7–8 % dans l’ancien) et par l’absence de gros travaux immédiats.

Une comparaison type illustre bien cet effet de ciseaux.

Exemple comparatif neuf / ancien à budget comparable

Imaginons un projet dans une grande ville, sans prise en compte de fiscalité type Pinel ou déficit foncier, simplement en coûts “tout compris”.

| Paramètre | Option neuf | Option ancien rénové |

|---|---|---|

| Prix d’achat | 300 000 € | 270 000 € |

| Frais de notaire | 2,5 % ≈ 7 500 € | 7,5 % ≈ 20 250 € |

| Travaux initiaux | 0 € | 15 000 € |

| Coût total de l’opération | 307 500 € | 305 250 € |

| Différence de coût total | — | -2 250 € |

| Montant de crédit (hors apport) | 177 500 € (avec PTZ 100 k€) | 275 250 € (sans PTZ) |

Dans cet exemple, l’ancien paraît moins cher au départ (–10 % sur le prix d’achat), mais une fois intégrés travaux et notaire, l’écart final tombe à… 2 250 € sur l’ensemble de l’opération. Soit pratiquement rien à l’échelle d’un investissement de long terme.

Pour un investisseur patrimonial, cela change la perspective : le différentiel de prix brut n’est plus le bon indicateur. Ce qui compte, c’est le coût final “clé en main” et la structure du financement (PTZ, verdissement des taux, etc.).

Notaire, PTZ, “prêts verts” : des leviers puissants en faveur du neuf

Le neuf part avec plusieurs atouts mécaniques sur le plan financier.

D’abord, les frais d’acquisition. Sur un appartement à 250 000 €, on retrouve des ordres de grandeur typiques :

| Type de bien | Prix | Frais de notaire estimés | Taux de frais | Écart vs ancien |

|---|---|---|---|---|

| Neuf (VEFA) | 250 000 € | 6 000–8 000 € | 2–3 % | –10 000 à –12 500 € |

| Ancien | 250 000 € | ≈ 17 000–18 500 € | 6,8–7,4 % | Référence |

La différence de frais d’acte sur un même prix de vente dépasse fréquemment 10 000 €. Pour un investisseur financé, cela se traduit par un besoin d’apport moindre sur le neuf, ou par un endettement un peu plus faible à confort de projet équivalent.

À cela s’ajoute le Prêt à Taux Zéro (PTZ), instrument central en 2026. Il est massivement revalorisé, prolongé jusqu’en 2027 et ouvert à 73 % de la population. Ses plafonds par zones sont significatifs :

| Zone PTZ | Plafond de prix pris en compte | % finançable | Montant max de PTZ |

|---|---|---|---|

| A bis | 300 000 € | jusqu’à 50 % | 150 000 € |

| B1 | 250 000 € | jusqu’à 50 % | 125 000 € |

| B2 | 200 000 € | % variable | 80 000 € (à 40 %) |

| C | 150 000 € | % variable | 60 000 € (à 40 %) |

Dans le neuf, le PTZ peut financer jusqu’à 40 à 50 % du prix dans les zones tendues, ce qui abaisse considérablement le coût moyen du crédit et augmente la capacité d’emprunt. Dans l’ancien, il est possible aussi, mais conditionné à des travaux d’au moins 25 % du coût dans certaines zones, ce qui renchérit le projet et le complexifie.

Les prêts verts pour les logements conformes à la RE2020 offrent des décotes de 0,25 à 0,50 point sur les taux standards, comme passer de 3,35 % à 2,85 % à 20 ans, ce qui économise plusieurs milliers d’euros d’intérêts.

Pour un investisseur patrimonial, ces leviers combinés (notaire réduit, PTZ, taux préférentiels) compensent largement une partie de la prime au m² du neuf.

Rendement locatif : l’ancien prend l’avantage sur le brut…

Là où l’ancien reste redoutable, c’est sur le rendement locatif brut. Les chiffres convergent : dans des villes dynamiques, on observe souvent 5 à 7 % brut dans l’ancien, et plutôt 3 à 4 % dans le neuf.

Les ordres de grandeur sont clairs :

– rendement brut ancien : généralement 4 à 10 %, fréquemment 5–7 % dans les grandes villes et 7–8 % dans certaines villes moyennes ;

– rendement brut neuf : souvent 2,5 à 4 %, parfois 3–4,5 % dans les marchés les plus tendus.

Une raison simple : pour un loyer comparable, le prix d’achat du neuf est plus élevé. Dans beaucoup de secteurs, le neuf se paie 25 à 30 % plus cher pour un loyer seulement 5 à 15 % supérieur au rénové. L’effet mécanique sur le rendement brut est connu.

Un cas concret illustre bien ce décalage.

Cas concret

Cas d’école : un T2 ancien vs un T2 neuf à Lyon

Les simulations locales donnent, par exemple :

| Critère | T2 ancien rénové (Lyon 7e) | T2 neuf (Lyon Confluence) |

|---|---|---|

| Surface | 60 m² | 60 m² |

| Prix d’acquisition | 240 000 € | 320 000 € |

| Frais de notaire | 19 000 € | 9 000 € |

| Coût total | 259 000 € | 329 000 € |

| Loyer mensuel | 720 € | 850 € |

| Rendement brut | 3,3 % | 3,1 % |

| Charges de copro (année 1) | 1 200 €/an | 1 500 €/an |

| Charges de copro (année 10) | ≈ 1 500 €/an (avec hausse) | ≈ 2 500 €/an |

| Rendement net (année 1) | ≈ 2,9 % | ≈ 2,8 % |

| Surcoût d’achat du neuf | — | +70 000 € |

| Gain de loyer mensuel neuf | — | +130 €/mois |

| Rendement marginal du surcoût | — | ≈ 2,2 % |

Le neuf coûte 70 000 € de plus pour seulement 130 € de loyer mensuel supplémentaire, soit un rendement marginal d’environ 2,2 % sur cette “surprime”. À ce niveau, l’ancien “gagne” la bataille du rendement brut.

Les analyses menées sur un panel de cas en 2026 aboutissent au même constat : dans près de 80 % des situations comparables, l’ancien offre un coût net d’acquisition plus faible (parfois -40 000 €) et un rendement brut supérieur de l’ordre de 2,5 points.

Pour un investisseur patrimonial qui vise un revenu locatif élevé à court terme, avec une vraie capacité à piloter des travaux, l’ancien semble donc clairement plus attractif sur le papier.

…mais le neuf se rattrape sur le “net-net”, la sécurité et la fiscalité

Le rendement brut ne dit cependant pas tout. Ce qui intéresse un investisseur patrimonial, ce n’est pas ce qui est marqué “sur le prospectus”, mais ce qui reste réellement sur le compte après toutes les charges, la fiscalité, les travaux et la vacance locative : le “net-net”.

Sur ce terrain, le neuf aligne plusieurs atouts structurants.

D’abord, les garanties constructeur. Un logement neuf bénéficie :

– de la garantie de parfait achèvement (1 an) couvrant tous les désordres signalés à la livraison ;

– de la garantie biennale (2 ans) sur tous les éléments dissociables (volets, radiateurs, équipements, robinetterie…) ;

– de la garantie décennale (10 ans) sur les éléments de structure et les défauts graves (infiltrations majeures, fissures structurelles, problèmes de toiture, etc.).

Les garanties limitent fortement le risque de gros travaux sur les 10 premières années. En VEFA, s’ajoutent la garantie d’achèvement extrinsèque (livraison sécurisée même si le promoteur est défaillant) et la possibilité de souscrire une assurance dommage-ouvrage pour des indemnisations rapides.

Ensuite, la fiscalité. Le neuf ouvre droit à plusieurs avantages :

– frais de notaire réduits (2–3 %) ;

– exonération de taxe foncière les deux premières années (voire plus selon les communes, sous réserve de déclaration dans les délais) ;

– TVA réduite à 5,5 % dans certains périmètres (zones ANRU, quarties prioritaires…) ;

– accès aux dispositifs de défiscalisation comme la loi Pinel / Pinel +, ou aux statuts LMNP / Censi-Bouvard dans les résidences de services.

Avec le dispositif Pinel+ 2024, la réduction d’impôt peut atteindre 21 % du montant investi sur 12 ans. Pour les acquisitions classiques hors Pinel+ en 2024, les taux standards sont de 9 %, 12 % ou 14 % selon la durée. Cette subvention fiscale améliore nettement la rentabilité nette.

En parallèle, l’exonération de taxe foncière deux ans et la faible maintenance sur 8–10 ans stabilisent les flux de trésorerie. Le rendement brut est modeste (3–4,5 %), mais souvent le rendement net et surtout la visibilité sur la trésorerie sont supérieurs.

Pour un investisseur patrimonial recherchant la tranquillité de gestion et la prévisibilité, c’est un argument décisif : moins de mauvaises surprises, moins d’appels de fonds, moins de périodes d’inexploitabilité liées à des travaux lourds.

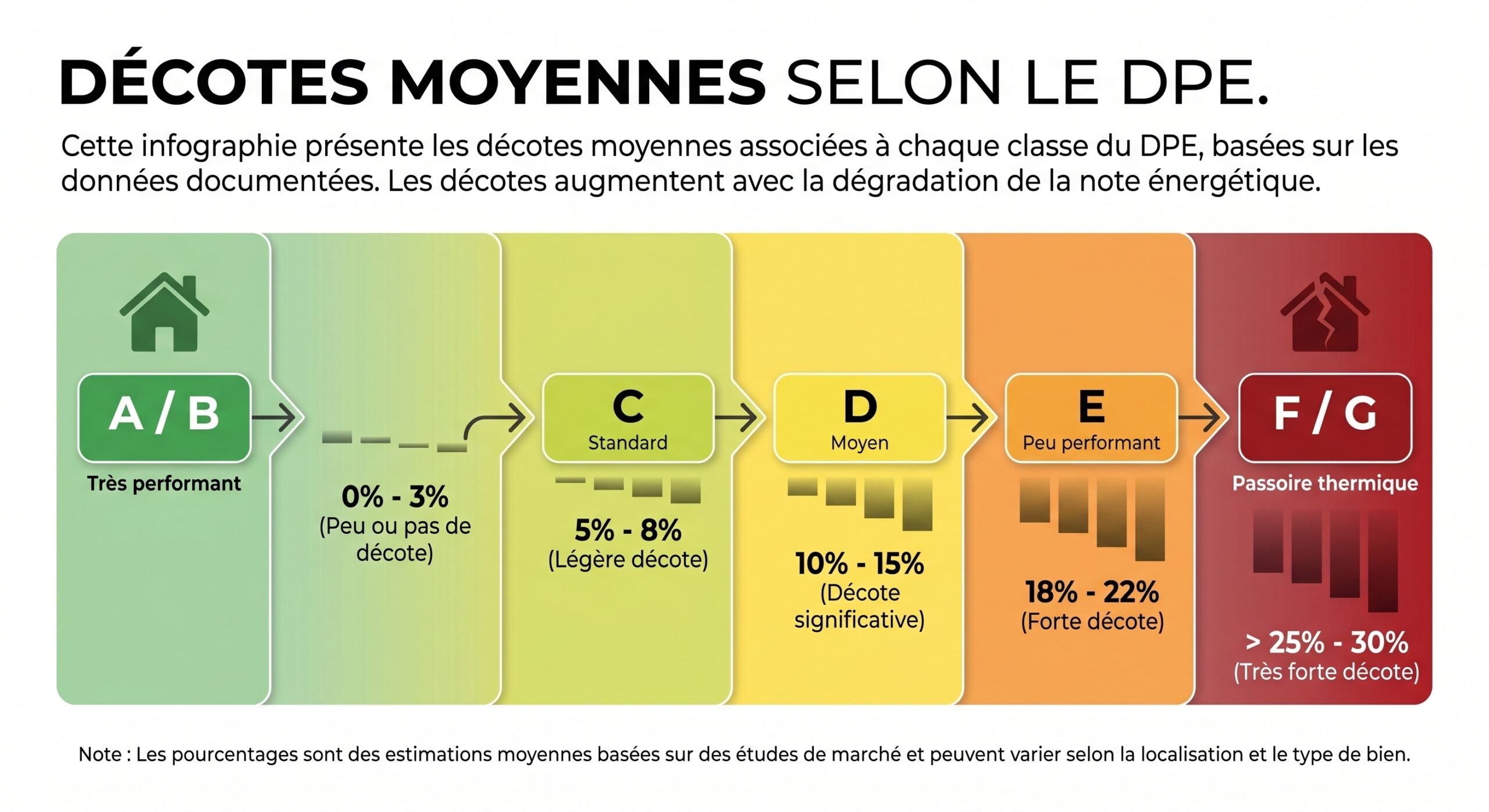

DPE, “passoires thermiques” et plus-values : l’ancien face à la nouvelle donne énergétique

L’autre grande ligne de fracture entre neuf et ancien, c’est la performance énergétique. Depuis la réforme du DPE, celui-ci n’est plus un simple papier administratif : il conditionne le prix de vente, la capacité à louer, et bientôt l’accès à certains financements.

Les données issues des notaires sont éloquentes. À caractéristiques comparables, un logement classé A ou B se valorise très nettement face à un logement F ou G.

Pour les appartements de 50–60 m², les biens A/B se vendent en moyenne 1,4 fois plus cher que les F/G. Pour les maisons de 90–100 m², le rapport grimpe à 1,9. Dans certaines villes, les écarts sont spectaculaires : à Marseille, un appartement ancien A/B tourne autour de 204 000 € là où un F/G similaire se vend autour de 110 000 € ; à Toulon, 180 000 € contre 100 000 €, à Grenoble 161 000 € contre 101 000 €.

| Classe DPE | Écart de prix moyen vs D (France hors IDF) |

|---|---|

| A / B | +10 à +15 % (jusqu’à +16 %) |

| C | +2 à +5 % |

| D | Référence |

| E | –5 % environ |

| F | –10 à –15 % |

| G | –14 à –20 % (jusqu’à –25 % selon régions) |

On observe également un effet “cascade” : chaque perte de classe DPE entraîne en moyenne :

– –4 % sur le prix d’un appartement ;

– –8 % sur le prix d’une maison.

Une maison classée G se vend ainsi en moyenne 25 à 30 % moins cher qu’une maison classée D équivalente, soit jusqu’à 75 000 € d’écart sur un bien à 250 000 €.

En parallèle, les passoires thermiques subissent des restrictions progressives de mise en location, et la vente d’un bien F ou G est désormais conditionnée à un audit énergétique détaillé. À partir de 2026, l’importance du DPE va encore s’accroître, notamment avec l’obligation généralisée à certaines copropriétés.

Le neuf offre un avantage évident : il est d’emblée conforme aux normes les plus récentes (RE2020), avec des DPE A ou B quasi systématiques, ce qui garantit une meilleure performance énergétique.

– des factures d’énergie réduites (jusqu’à –70 % par rapport à un ancien énergivore) ;

– une meilleure liquidité à la revente ;

– une prime de valeur à long terme dans un marché de plus en plus “vert”.

Pour l’ancien, la donne est plus complexe. Un bien ancien classé C ou D dans un quartier porteur garde un bon potentiel, avec une projection de hausse de valeur de +10 à +15 % sur 10 ans dans les scénarios étudiés. Mais un F ou G non rénové risque une double peine : baisse du prix de marché et coûts de travaux élevés.

L’investisseur patrimonial qui s’oriente vers l’ancien doit donc être extrêmement sélectif sur le DPE (viser A à D, éviter les E à G sauf forte décote et budget travaux solide) et intégrer systématiquement le coût et le calendrier des rénovations énergétiques.

Plus-value et TRI global : ancien gagnant sur le prix, neuf gagnant sur le risque ?

Sur la plus-value à long terme, les simulations disponibles sont nuancées. Les études de cas montrent souvent que, à horizon 10–15 ans, l’ancien bien placé et bien rénové bat le neuf sur la plus-value brute, en raison de son prix d’entrée plus bas et de sa capacité à profiter de la requalification des quartiers.

Dans un scénario type en 2026, pour un T2 à Lyon :

– ancien : plus-value projetée d’environ 57 000 € ;

– neuf : plus-value projetée d’environ 18 000 € ;

– soit un différentiel de près de 39 000 € en faveur de l’ancien.

Sur un large échantillon, environ 80 % des comparaisons donnent l’avantage à l’ancien sur la combinaison coût net d’acquisition + rendement + plus-value brute.

En intégrant fiscalité, vacance, travaux, DPE, coût de l’énergie et risques réglementaires, certains modèles aboutissent à des résultats plus équilibrés.

La prise en compte de la fiscalité et de la vacance locative affine le calcul du rendement réel.

L’impact des rénovations et du diagnostic de performance énergétique (DPE) sur la rentabilité est crucial.

Le coût énergétique et les risques réglementaires modèrent les performances attendues.

– TRI indicatif ancien : autour de 4,2 % ;

– TRI indicatif neuf : autour de 4,8 %.

Le neuf, malgré un rendement brut plus faible, bénéficie :

– d’une volatilité de flux moindre (moins de travaux lourds, garanties, stabilité des charges au départ) ;

– de risques réglementaires et énergétiques réduits (DPE A/B, pas d’interdiction de louer, meilleure valorisation verte) ;

– de dispositifs fiscaux structurants (Pinel +, property tax temporairement allégée, TVA réduite parfois).

En clair, l’ancien maximise la performance brute si l’investisseur sait négocier, piloter les travaux et gérer le risque énergétique. Le neuf maximise la prévisibilité et diminue le risque opérationnel. Pour un investisseur patrimonial attaché à la transmission et à la visibilité à 15–20 ans, la seconde dimension compte presque autant que la première.

Fiscalité : arsenal plus riche dans l’ancien, mécanique plus simple dans le neuf

Sur le terrain de la fiscalité, l’ancien offre un arsenal impressionnant de dispositifs, mais au prix d’une plus grande technicité.

Dans l’ancien, un investisseur peut mobiliser notamment :

Synthèse des principaux mécanismes pour réduire l’impôt et financer des rénovations : déficit foncier, lois Denormandie, Malraux, Monuments Historiques, statut LMNP réel, et aides locales.

Déduction des travaux des revenus fonciers, puis dans la limite de 10 700 € par an du revenu global. Économie d’impôt maximale de 3 210 € par an pour une TMI à 30 %.

Réduction d’impôt jusqu’à 21 % du coût total (achat + travaux) sur 12 ans pour des logements anciens à rénover dans villes ciblées. Les travaux doivent représenter au moins 25 % de l’opération.

Réduction jusqu’à 30 % des dépenses de restauration dans secteurs sauvegardés, avec un plafond de 120 000 € de réduction sur 4 ans.

Déduction quasi intégrale des travaux du revenu global. Avantages successoraux en cas de convention avec l’État.

Amortissement du bien et du mobilier permettant de neutraliser une partie importante des loyers imposables.

CEE, aides Anah, MaPrimeRénov’, éco-PTZ, TVA réduite sur certains travaux. Dispositifs complémentaires pour financer les rénovations.

Ces dispositifs permettent, bien utilisés, d’atteindre des rendements nets réels très attractifs, parfois plus de 5 % net dans des villes moyennes dynamiques, voire davantage. Mais ils supposent :

Pour réussir, il faut maîtriser les règles (plafonds, durées, types de travaux éligibles), supporter des travaux lourds représentant 20 à 30 % du prix, et accepter les risques de vacance et de dérive des coûts en phase de chantier.

Dans le neuf, la palette est moins large mais plus simple à manier :

– défiscalisation via Pinel / Pinel +, avec des réductions d’impôt indexées sur la durée d’engagement (jusqu’à 21 % sur 12 ans pour les Pinel + répondant à des critères renforcés) et un plafond d’investissement de 300 000 € et 5 500 €/m² ;

– statut LMNP dans les résidences gérées (étudiantes, seniors, tourisme) sous Censi-Bouvard ou LMNP réel, avec amortissement et/ou réduction d’impôt ;

– avantages structurels (notaire réduit, TVA réduite dans certaines zones, exonération temporaire de taxe foncière).

Le neuf se prête ainsi très bien à des stratégies de défiscalisation “clé en main”, particulièrement adaptées aux investisseurs très imposés souhaitant limiter leur implication opérationnelle.

Charges, travaux, vacance : là où se joue vraiment la rentabilité nette

Une erreur fréquente des investisseurs est de se focaliser sur le prix d’achat et la fiscalité, en sous-estimant le poids cumulé des charges et des travaux. Or, dans l’ancien, chaque ravalement, mise aux normes ou rénovation énergétique rogne un peu plus le rendement réel.

Sur 15 ans, la somme des charges de copropriété, travaux privatifs et contributions aux gros travaux peut représenter une part substantielle des loyers perçus dans l’ancien, surtout si l’immeuble est vieillissant. Dans le neuf, les premières années sont marquées par :

– des charges de copropriété initialement faibles ;

– des équipements récents et couverts par garantie ;

– une absence de gros travaux de structure à court terme.

Dans les comparaisons fines intégrant :

– charges de copropriété ;

– taxe foncière (avec prise en compte de l’exonération temporaire dans le neuf) ;

– assurance PNO, assurance emprunteur ;

– vacance (souvent moindre dans le neuf bien situé) ;

– travaux récurrents ;

on observe que le différentiel de rendement net se réduit fortement. L’ancien garde souvent un bonus de rentabilité, mais plus limité (1 à 2 points) et au prix d’une variabilité plus forte des cash-flows.

Pour un investisseur patrimonial qui vise un rendement net cible — autour de 4 % net est considéré comme un bon objectif dans le contexte actuel — l’essentiel est de modéliser ces flux sur 10–15 ans, et pas seulement la première année.

Quel profil d’investisseur pour quel type de bien ?

Au vu de l’ensemble des données, le choix neuf / ancien dépend moins d’une vérité absolue que du profil de l’investisseur patrimonial et de ses priorités.

L’ancien est cohérent si :

Privilégiez un budget contraint pour maximiser la surface ou la localisation (centre-ville, quartiers historiques). Soyez prêt à gérer des travaux et à piloter des artisans. Visez un bien classé au minimum D (idéalement C) ou une passoire thermique avec forte décote et un plan de rénovation solide (MaPrimeRénov’, CEE, éco-PTZ, aides locales). L’objectif prioritaire est le rendement ou la création de valeur dans des quartiers en transformation, en mobilisant des dispositifs complexes comme le déficit foncier, Denormandie, Malraux ou le LMNP réel.

Le neuf s’impose lorsqu’ :

Synthèse des critères pour un investissement locatif optimal : passif, sécurisé et orienté long terme en zone tendue.

Recherche d’un investissement le plus passif possible, avec peu de risques de travaux majeurs et des charges prévisibles.

Bien situé en zone tendue avec une forte demande locative (zones A, A bis, B1).

Horizon de détention long (10-15 ans) pour lisser la prime de prix et maximiser les effets des dispositifs fiscaux (Pinel +, LMNP, exonérations).

Priorité à la protection du capital et à la transmission : DPE A/B, édifice récent, garanties légales, appétence des banques.

Intégration de l’utilisation optimale du PTZ (pour résidence principale préalable) ou de taux verts avantageux.

Beaucoup de patrimoines matures combinent d’ailleurs les deux approches : de l’ancien rénové et optimisé fiscalement pour doper le rendement, et du neuf très normé pour stabiliser le risque et la valeur long terme.

Comment trancher concrètement : une méthode en trois temps

Pour éviter de se laisser guider uniquement par le discours commercial ou les idées reçues, un investisseur patrimonial a intérêt à appliquer une grille d’analyse systématique, identique pour le neuf et pour l’ancien.

Première étape : clarifier l’objectif patrimonial. S’agit‑il de :

– maximiser un revenu régulier à moyen terme (retraite, complément de revenus) ?

– sécuriser un capital à transmettre, en privilégiant la qualité et la liquidité de l’actif ?

– “faire un coup” à la plus-value sur un quartier en mutation ?

– réduire fortement l’impôt sur le revenu sur une période donnée ?

Chaque objectif favorisera des combinaisons différentes : ancien + déficit foncier pour l’un, neuf + Pinel + pour l’autre, LMNP dans le neuf ou l’ancien pour un troisième.

Deuxième étape : comparer les coûts totaux d’acquisition et de détention. Cela implique de chiffrer précisément :

– prix + frais de notaire ;

– travaux (initialement, puis sur 10 ans) ;

– frais de financement (taux, assurance, garanties) ;

– charges de copropriété, taxe foncière (avec ou sans exonération) ;

– aides et subventions (PTZ, MaPrimeRénov’, CEE, dispositifs fiscaux).

Le calcul doit être fait sur la durée pertinente (10–15 ans), en intégrant les hausses attendues de charges et de taxe foncière, ainsi que les travaux programmés (ravalement, toiture, mise aux normes).

Troisième étape : simuler plusieurs scénarios de rentabilité nette. Il s’agit d’évaluer :

– le rendement net après charges et impôts (scénario central, optimiste, prudent) ;

– la sensibilité du projet à des chocs (hausse de charges, vacance plus forte, retard de travaux) ;

– le TRI global incluant la revente avec différents scénarios de plus-value (notamment en fonction du DPE et de l’évolution locale des prix).

Ce n’est qu’à l’issue de ces simulations, et non sur la seule base du type de bien, qu’un choix éclairé peut être posé.

En conclusion : une opposition trompeuse, un arbitrage stratégique

Immobilier neuf vs ancien : quel choix pour l’investisseur patrimonial ? Les données montrent qu’il n’existe pas de vainqueur absolu. L’ancien reste globalement plus rentable en brut, avec des entrées de prix plus basses, des rendements de 5–7 % fréquents et des potentiels de plus-value importants dans les bons emplacements. Mais il est aussi plus exposé aux risques de travaux, aux aléas du DPE, aux interdictions de louer et à la volatilité des charges.

Le neuf offre des rendements bruts de 3 à 4,5 %, mais compense par des avantages structurants : notaire réduit, PTZ, taux verts, exonération de taxe foncière, garanties décennales, DPE A/B, défiscalisation Pinel +, faible maintenance. Au final, le TRI peut rivaliser avec l’ancien avec un risque opérationnel moindre.

Pour un investisseur patrimonial, la vraie question n’est pas “neuf ou ancien ?” mais “quel mix, dans quelle proportion, et avec quelle stratégie ?”. Dans un marché 2026 plus sélectif, où le DPE dicte de plus en plus les règles du jeu et où les taux se normalisent, la performance durable viendra moins du type de bien que de la capacité à :

– choisir des emplacements solides ;

– maîtriser les coûts complets ;

– utiliser intelligemment les outils fiscaux et financiers disponibles ;

– arbitrer entre rendement, risque et horizon patrimonial.

L’immobilier neuf vs ancien n’est plus une bataille, c’est un jeu d’équilibre. Et pour un investisseur patrimonial exigeant, c’est précisément là que se crée la valeur.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.