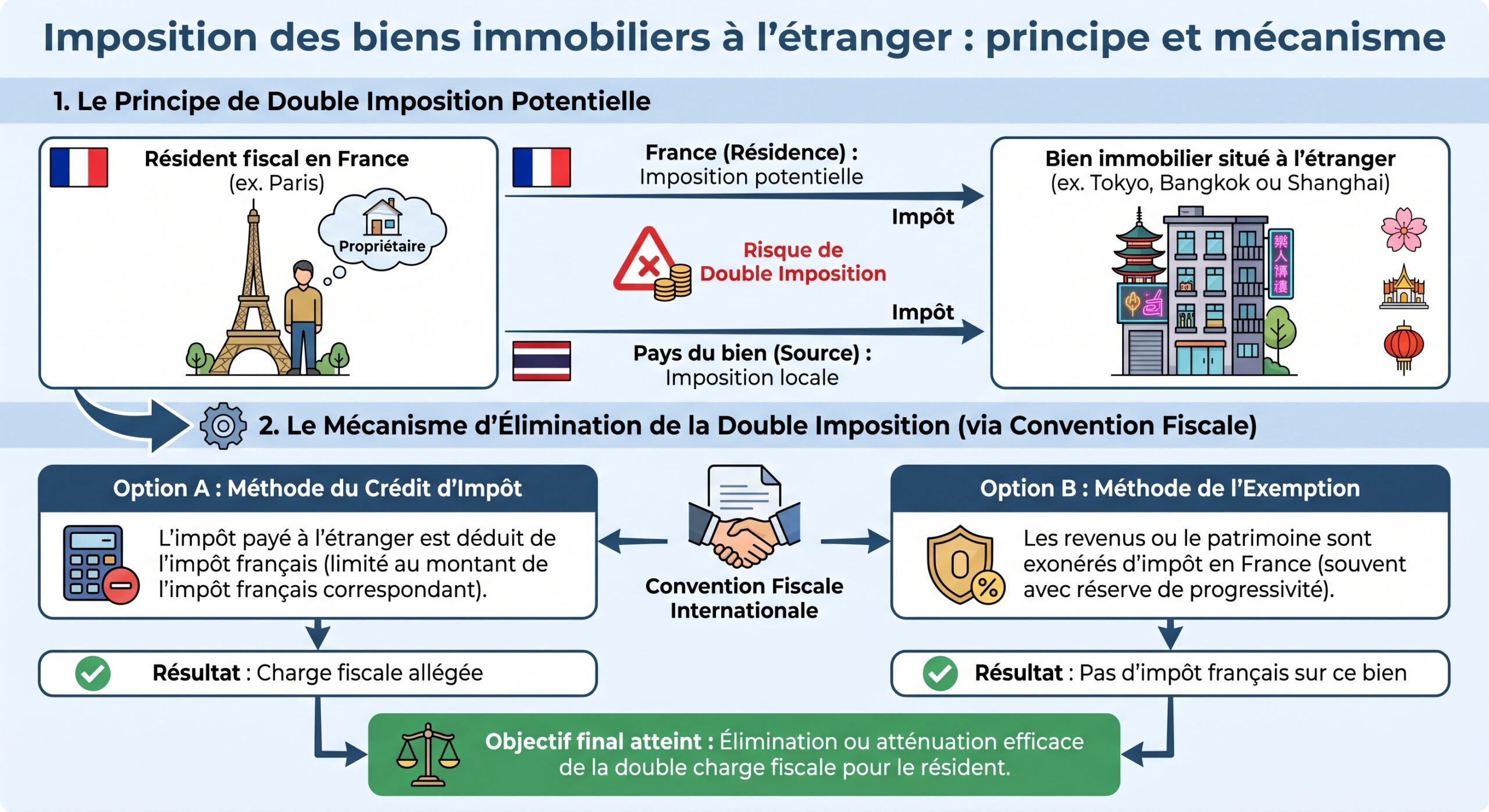

Pour un contribuable ayant son foyer fiscal en France, investir dans la pierre en Asie peut vite devenir un casse‑tête si l’on ne maîtrise pas les règles fiscales. Entre conventions internationales, crédits d’impôt, prélèvements sociaux et différences de régimes locaux, la fiscalite des loyers asiatiques pour un resident francais demande une vraie mise au point. L’enjeu n’est pas seulement d’éviter la double imposition, mais aussi d’optimiser le choix des régimes en France et à l’étranger, en comprenant ce que prévoient concrètement les conventions avec Singapour, la Thaïlande, Hong Kong, le Japon, la Chine ou encore la Malaisie et le Vietnam.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment la France regarde vos loyers asiatiques

Un point de départ ne change jamais : dès lors que vous êtes fiscalement résident de France, l’administration vous impose sur l’ensemble de vos revenus mondiaux. Cela inclut sans discussion les loyers provenant d’immeubles situés en Asie, qu’il s’agisse d’un appartement à Bangkok, d’un studio à Tokyo ou d’une maison à Hanoï.

En droit interne, les loyers d’immeubles nus sont des revenus fonciers. Ils s’ajoutent à vos autres revenus (salaires, pensions, BIC) et sont soumis au barème progressif de l’impôt sur le revenu, plus les prélèvements sociaux de 17,2 %. Un revenu foncier étranger est traité comme un revenu foncier français, sauf convention contraire.

Même si le pays asiatique où se trouve le bien a déjà prélevé un impôt sur les loyers, vous avez l’obligation de déclarer ces revenus en France. L’absence de déclaration de revenus étrangers est l’un des points les plus facilement contrôlables, et les sanctions peuvent être lourdes, notamment en cas de comptes bancaires ou d’immeubles non déclarés.

Pour déclarer vos revenus fonciers étrangers, commencez par les détailler sur le formulaire 2047 dans la partie dédiée. Reportez ensuite le résultat sur la déclaration principale 2042, ou sur la 2044 si vous êtes au régime réel. Un crédit d’impôt peut être inscrit zone 8 de la 2042 ou 2042-C, notamment ligne 8TK pour la plupart des loyers étrangers.

L’un des enjeux clés est de savoir si ces loyers étrangers sont réellement imposables en France ou simplement pris en compte pour déterminer votre « taux effectif ». C’est là que les conventions fiscales avec les pays asiatiques entrent en jeu.

Micro‑foncier ou régime réel : le choix du régime côté français

Indépendamment du pays asiatique concerné, le premier levier d’optimisation reste le choix entre micro‑foncier et régime réel pour vos locations nues. Le droit français ne distingue pas ici l’origine des loyers : ce sont les montants globaux et la nature du bien qui font la différence.

Sous le régime micro‑foncier, si vos loyers bruts annuels (hors charges récupérées) n’excèdent pas 15 000 €, vous bénéficiez automatiquement d’un abattement forfaitaire de 30 %. Vous êtes alors imposé sur 70 % des loyers encaissés, sans avoir à justifier le détail de vos charges. Le micro‑foncier ne nécessite pas de formulaire 2044 : on se contente de renseigner le montant brut en case 4BE (ou 4BK pour certaines situations de source étrangère).

Ce régime est attractif par sa simplicité, mais devient vite moins intéressant dès que vos charges dépassent 30 % de vos loyers, ce qui est fréquent dès qu’il y a crédit immobilier, travaux, charges de copropriété ou frais de gestion.

Le régime réel est obligatoire dès que vos loyers bruts dépassent 15 000 €. Il est aussi accessible sur option même en dessous de ce seuil, mais l’option est alors irrévocable pendant trois ans et s’applique à l’ensemble des immeubles nus loués par le foyer fiscal. Vous devez remplir une 2044 (ou 2044‑SPE) pour déterminer un revenu foncier net, en déduisant au centime près les intérêts d’emprunt, charges de copropriété non récupérables, travaux de réparation et d’amélioration, taxe foncière, assurances, frais de gestion, garanties loyers impayés, diagnostics, frais de recouvrement, indemnités d’éviction, etc.

Ce plafond correspond au montant maximal annuel du déficit foncier imputable sur le revenu global, sous réserve de charges hors intérêts d’emprunt.

Les loyers asiatiques se glissent dans cette mécanique comme n’importe quels autres : ils entrent dans le calcul des 15 000 €, dans le revenu foncier net ou dans le déficit, et ils subissent les mêmes prélèvements sociaux de 17,2 %, sauf régimes particuliers via convention.

Quand la convention fiscale bascule l’imposition dans le pays asiatique

Les conventions inspirées du modèle OCDE reposent toutes sur un même principe : les revenus tirés d’un immeuble sont imposables en priorité dans l’État où cet immeuble est situé. Cela figure en général à l’article 6 des conventions, qu’il s’agisse de la France avec Singapour, la Thaïlande, Hong Kong, le Japon ou la Chine.

On peut structurer les conventions en deux grands modèles d’élimination de la double imposition :

– soit la France accorde un crédit d’impôt égal à l’impôt français théorique sur ce revenu (méthode de l’impôt français) ;

– soit elle accorde un crédit égal à l’impôt effectivement payé à l’étranger, plafonné à l’impôt français sur ce revenu (méthode de l’impôt étranger).

Dans les deux cas, les loyers asiatiques restent à déclarer en France, mais la charge fiscale finale dépendra du type de crédit prévu par la convention bilatérale.

Singapour : un exemple emblématique de convention moderne

La convention fiscale récente entre la France et Singapour illustre particulièrement bien les mécanismes en jeu. Signée en 2015, elle vise à éviter les doubles impositions et à lutter contre l’évasion fiscale en matière d’impôt sur le revenu.

Côté singapourien, la convention ne couvre que l’impôt sur le revenu. Côté français, elle englobe l’impôt sur le revenu, l’impôt sur les sociétés, leurs contributions, ainsi que la CSG et la CRDS, ce qui a un impact direct pour un resident francais percevant des loyers asiatiques.

L’article 6 de cette convention suit la logique OCDE : les revenus tirés d’immeubles sont imposables dans l’État où se trouve le bien, qu’il s’agisse de loyers ou de plus‑values immobilières. Une SCI française détenant un immeuble singapourien, ou un particulier français propriétaire direct, se retrouvent donc d’abord face à l’IRAS (administration fiscale de Singapour), avec des barèmes et régimes locaux.

Singapour impose en premier les loyers et plus-values immobilières, mais la France les inclut dans l’assiette mondiale du résident français. Pour éviter la double imposition, la France accorde un crédit d’impôt généralement limité au montant de l’impôt singapourien effectivement payé.

Dans la pratique, cela revient à faire peser sur le contribuable le plus élevé des deux impôts, sans cumul. Si Singapour taxe faiblement un loyer, la France complète via son barème, mais impute quand même l’impôt payé là‑bas. Inversement, si la fiscalité locale est plus lourde, le crédit d’impôt français neutralise l’impôt supplémentaire, sans générer de remboursement.

Pour être considéré comme résident de Singapour au sens de la convention avec la France, il ne suffit pas d’y vivre ou d’y avoir une adresse : il faut y être effectivement soumis à l’impôt local. Sans cette imposition effective, les avantages conventionnels risquent d’être refusés.

Par ailleurs, la convention n’a aucun effet sur l’impôt français sur la fortune immobilière (IFI) : un immeuble singapourien entre dans l’assiette IFI d’un resident francais dès lors que son patrimoine immobilier net dépasse 1,3 million d’euros.

Les taux singapouriens et leurs effets pour un Français

À Singapour, le système distingue très fortement résidents et non‑résidents. Un résident fiscal est imposé selon un barème progressif allant de 0 à 24 % (avec un relèvement des tranches hautes prévu). Les non‑résidents, eux, sont soumis à un taux forfaitaire sur les revenus d’emploi (24 % depuis l’année d’imposition 2024) et à des règles spécifiques sur les services et autres revenus. Les loyers, lorsqu’ils sont perçus par un résident, s’ajoutent à ses autres revenus et bénéficient des éventuelles déductions locales. Pour un non‑résident, le traitement peut être plus lourd et moins favorable aux déductions.

Pour un Français investi à Singapour, les loyers sont taxés dans l’État où se situe le bien (Singapour), avec un crédit d’impôt en France. Il faut ajuster le régime français (micro ou réel) en fonction de l’impôt effectivement payé à Singapour et du crédit d’impôt obtenu.

Thaïlande : entre retenue à la source et barème progressif

La Thaïlande offre un autre visage de la fiscalité immobilière asiatique. Elle distingue clairement non‑résidents et résidents fiscaux, avec des conséquences directes sur les loyers.

Un non‑résident, c’est‑à‑dire une personne qui passe moins de 180 jours par an en Thaïlande, se voit appliquer une retenue à la source de 15 % sur le loyer brut. Aucun frais, aucun amortissement n’est déductible : le taux s’applique sur le montant total encaissé. Cette retenue est opérée le plus souvent par le locataire ou l’agence, qui délivre un certificat de type « TA.50 » comme preuve du prélèvement.

Pour un résident français non résident de Thaïlande, les loyers thaïlandais sont soumis à un prélèvement local de 15 %. En France, ils doivent être déclarés en euros au taux de change de la BCE. Selon la convention France-Thaïlande, deux interprétations coexistent : soit un crédit d’impôt égal à l’impôt français (exemption avec taux effectif), soit une simple déclaration pour le calcul du taux effectif sans imposition supplémentaire. Une lecture cas par cas de la convention est nécessaire.

Pour un résident fiscal thaïlandais (180 jours ou plus), les loyers sont agrégés aux autres revenus, soumis à un barème progressif de 0 à 35 %. La législation prévoit des déductions et abattements, par exemple des abattements forfaitaires sur les loyers, puis une imposition par tranches. Dans ce cas, lorsque le propriétaire est aussi résident de France, le traitement devient plus complexe, car la convention peut limiter ou neutraliser la double imposition, mais les revenus influent toujours sur le taux français.

Depuis une récente mesure, tout revenu étranger rapatrié en Thaïlande par un résident, y compris les loyers perçus en France, peut désormais être imposé localement, même s’il date d’années antérieures.

Hong Kong : exonérations françaises partielles et crédit d’impôt

Hong Kong présente un cas singulier, car ce territoire ne relève ni de la convention France‑Chine, ni des régimes chinois de droit commun. La France a signé avec lui un accord spécifique, qui retient souvent un mécanisme d’exonération en France pour les revenus qui y sont imposés.

Selon la convention, certains revenus (ex. profits d’entreprise) sont exonérés en France s’ils sont imposables à Hong Kong et non assujettis à l’IS en France. Pour d’autres revenus (ex. capitaux), la double imposition est évitée par un crédit d’impôt égal à l’impôt hongkongais payé, plafonné à l’impôt français dû.

Pour un resident francais percevant des loyers d’un bien situé à Hong Kong, on se retrouve typiquement dans un cas où le crédit d’impôt est calé sur l’impôt local payé. Le contribuable doit donc déclarer ses loyers bruts sur la 2047, les reporter sur la 2042 dans la partie foncière, puis indiquer en 2042‑C le montant du crédit dans les lignes correspondant aux impôts étrangers. Si l’impôt sur la propriété à Hong Kong est plus faible que la charge française théorique, un complément reste dû en France. À l’inverse, si l’impôt local est supérieur, l’excédent n’est pas remboursé : il est perdu.

Pour un résident français avec un patrimoine imposable à Hong Kong, la France accorde un crédit d’impôt limité à l’impôt hongkongais payé, afin d’éviter une double taxation. Cette règle, héritée de l’ISF, s’applique désormais dans le cadre de l’IFI.

Japon : retenue à 20 %, impôt progressif et crédit d’impôt français

La fiscalité japonaise est plus technique, mais très structurée. Pour un non‑résident, les loyers versés par un locataire japonais sont, sauf exception, soumis à une retenue à la source d’environ 20,42 % (impôt national plus surtaxe de reconstruction). Cette retenue n’est pas toujours libératoire : il est souvent nécessaire de déposer une déclaration annuelle pour recalculer l’impôt sur la base du revenu net (loyers moins charges admissibles, comme travaux, intérêts, frais d’agence).

Le Japon permet de déduire de nombreuses charges et l’amortissement du bien, réduisant la base imposable, notamment pour les immeubles anciens ou très rentables. Pour les résidents, les revenus fonciers s’ajoutent à un barème progressif de 5 % à 45 % par tranches.

La convention France‑Japon suit le schéma classique : les revenus provenant d’immeubles sis au Japon sont imposables au Japon, puis déclarés en France avec un crédit d’impôt égal, le plus souvent, à l’impôt français correspondant à ces revenus. Cela revient à une exonération avec taux effectif : la France ne prélève pas d’impôt additionnel sur ces loyers, mais les prend en compte pour fixer le taux appliqué à vos autres revenus français.

Pour un résident français possédant un appartement loué à Tokyo, l’impôt est d’abord payé au Japon (retenue à la source puis régularisation). En France, le revenu est déclaré sur les formulaires 2047 et 2042, et mentionné en case 8TK pour bénéficier d’un crédit d’impôt égal à l’impôt français théorique. Ce revenu n’est pas imposé en France mais augmente le taux d’imposition appliqué aux autres revenus (salaires, pensions, BIC).

Le Japon impose par ailleurs des taxes foncières (koteishisanzei) et éventuellement une taxe d’urbanisme (toshi keikaku zei) à des taux relativement modérés, de l’ordre de 1,4 % pour les actifs taxables à la valeur cadastrale, parfois complétés de 0,3 % en milieu urbain. Ces prélèvements patrimoniaux ne sont pas directement pris en compte dans le calcul des crédits d’impôt français, mais ils pèsent sur la rentabilité globale des investissements.

Chine continentale : la convention de 1984 et la répartition des pouvoirs d’imposer

La convention entre la France et la Chine continentale (hors Hong Kong et Macao) repose sur les mêmes grands principes que les autres conventions OCDE. L’article 6 confère à l’État de situation des immeubles – la Chine – le droit prioritaire d’imposer les revenus fonciers et assimilés, y compris ceux provenant de parts de sociétés immobilières transparentes lorsque ces parts donnent la jouissance d’un bien situé en Chine.

La convention prévoit un crédit d’impôt égal à l’impôt chinois payé sur certains revenus (dividendes, intérêts, redevances, etc.) et une exonération avec prise en compte au taux effectif pour d’autres revenus. Les revenus immobiliers relèvent pratiquement d’un régime d’exemption avec prise en compte pour le taux.

Un resident francais qui loue un bien à Shanghai ou Pékin doit donc s’acquitter des impôts locaux sur les loyers, puis reporter en France ces loyers dans ses revenus mondiaux. La France, selon la catégorie retenue, impute un crédit ou applique l’exemption avec taux effectif. Dans tous les cas, ces loyers chinois pèseront sur la tranche marginale d’imposition appliquée aux autres revenus français.

Malaisie, Vietnam et pays sans convention claire : vigilance renforcée

Tous les pays asiatiques ne disposent pas de conventions aussi détaillées que Singapour ou le Japon. La Malaisie est souvent citée parmi les États à fiscalité territoriale, ne taxant que les revenus de source intérieure ou, selon les périodes, ceux rapatriés. Cela ne dispense jamais un resident francais de déclarer ses loyers malaisiens en France. En l’absence de dispositions conventionnelles claires, la France peut taxer ces revenus comme des revenus fonciers ordinaires. Si la Malaisie a pris un impôt local, on se trouve alors dans un cas de double imposition non couverte, pouvant être atténué par les mécanismes internes de crédit d’impôt lorsqu’ils existent ou, parfois, par l’imputation de l’impôt étranger dans certaines limites.

Un résident vietnamien louant en France est imposé en France selon les régimes micro-foncier ou réel. En revanche, un résident français louant au Vietnam suit les conventions et le droit vietnamien : si les loyers sont taxés au Vietnam, la France réduit la double imposition par crédit d’impôt. En l’absence d’exonération spécifique, ces loyers restent imposables au barème français, avec prise en compte de l’impôt vietnamien dans la limite de l’impôt français.

Tableau comparatif : quelques schémas d’imposition pour un resident francais

Le panorama des règles se prête bien à une synthèse. Le tableau ci‑dessous reprend les grands traits de plusieurs situations typiques pour un resident francais propriétaire en Asie, en restant fidèle aux principes dégagés par les conventions et le droit interne.

| Pays / territoire | Droit d’imposer les loyers (convention) | Traitement en France pour un résident français | Mécanisme principal d’élimination de la double imposition |

|---|---|---|---|

| Singapour | Immeuble imposable à Singapour | Loyers déclarés comme revenus fonciers, soumis au barème et prélèvements sociaux, avec crédit d’impôt | Crédit d’impôt égal à l’impôt français ou à l’impôt de Singapour selon la catégorie de revenus |

| Thaïlande | Immeuble imposable en Thaïlande (retenue 15 % sur non‑résident) | Loyers déclarés en France ; selon lecture convention, soit crédit d’impôt égal à l’impôt français, soit prise en compte pour le taux effectif | Crédit d’impôt ou exemption avec taux effectif, selon les dispositions applicables |

| Hong Kong | Accord spécifique, principe d’imputation | Loyers déclarés en France, taxation française avec imputation de l’impôt hongkongais | Crédit d’impôt égal à l’impôt payé à Hong Kong, plafonné à l’impôt français |

| Japon | Immeuble imposable au Japon | Loyers déclarés en France, mais crédit d’impôt égal à l’impôt français correspondant (exemption avec taux effectif) | Crédit d’impôt égal à l’impôt français théorique, revenu non re‑taxé mais pris en compte pour le taux |

| Chine (continent) | Immeuble imposable en Chine | Loyers déclarés en France ; crédit ou exemption selon la catégorie | Crédit d’impôt égal à l’impôt chinois ou à l’impôt français théorique, selon le type de revenu |

| Malaisie | Fiscalité territoriale, revenus locaux imposables | Loyers déclarés en France comme revenus fonciers, possible imposition pleine si la convention ne prévoit rien de spécifique | Crédits éventuels selon les textes ; risque de double imposition partielle |

| Vietnam | Immeuble imposable au Vietnam | Loyers déclarés en France ; traitement dépend des clauses conventionnelles et de l’impôt local réellement payé | Crédit d’impôt ou taxation pleine avec prise en compte de l’impôt vietnamien dans certaines limites |

Ce tableau montre que, même si le principe est uniforme – taxation d’abord dans l’État de situation de l’immeuble –, la façon dont la France neutralise la double imposition varie sensiblement. C’est la rédaction précise de chaque convention qui fait la différence entre une exonération quasi complète en France et un complément significatif d’impôt français.

Crédits d’impôt : la mécanique concrète

Pour un resident francais, l’essentiel est de maîtriser la façon dont s’appliquent les crédits d’impôt. Deux systèmes coexistent dans les conventions et dans les textes français.

Lorsque la convention fiscale prévoit un crédit d’impôt égal à l’impôt étranger, vous devez déclarer le loyer brut (avant impôt étranger) sur la déclaration 2047, puis sur la 2042. L’impôt français est d’abord calculé comme si ce revenu était intégralement français. Ensuite, vous imputez un crédit égal à l’impôt payé en Asie, dans la limite de l’impôt français dû sur ce même revenu. Si l’impôt asiatique est supérieur, l’excédent est perdu. En revanche, si l’impôt français est plus élevé, vous payez la différence en France.

Quand la convention retient un crédit d’impôt égal à l’impôt français, la logique est différente. Vous déclarez toujours le loyer brut, l’impôt français est calculé sur l’ensemble de vos revenus mondiaux, puis on impute un crédit d’un montant égal à l’impôt français afférent aux loyers asiatiques. Le résultat est que ces loyers ne supportent pas d’impôt français en plus de l’impôt étranger, mais ils augmentent votre taux moyen, ce qui renchérit la taxation de vos autres revenus imposables en France.

Exemple des conventions fiscales entre la France et le Japon, ou de certains aspects de celle avec Hong Kong, où les loyers perçus à l’étranger influencent le taux d’imposition sans être doublement imposés.

Dans tous les cas, le respect des formulaires est crucial. Les loyers étrangers figurent sur le 2047, puis sur 2042/2044, et le crédit d’impôt se note en rubriques 8VL/8VM/8WM/8UM ou 8TK selon qu’il s’agit d’un crédit égal à l’impôt étranger ou à l’impôt français. Un mauvais report peut faire perdre le bénéfice de la convention.

Prélèvements sociaux : un enjeu souvent sous‑estimé

Les conventions fiscales portent le plus souvent aussi sur les contributions sociales françaises CSG et CRDS. Pour des revenus de source étrangère soumis à la méthode du crédit d’impôt égal à l’impôt français, ces prélèvements, proportionnels et non progressifs, sont en pratique neutralisés par le crédit. Autrement dit, si la convention traite CSG et CRDS comme des impôts couverts, ils sont gommés dans le calcul.

Pour les résidents français, les loyers asiatiques sont soumis à 17,2 % de prélèvements sociaux en plus de l’impôt sur le revenu. Les contribuables affiliés à un régime de sécurité sociale d’un État de l’EEE ou de la Suisse peuvent être exonérés de certaines contributions en France et demander l’imputation de ces contributions dans leur État de résidence.

Pour un resident francais qui travaille et cotise en France, les loyers d’un appartement à Singapour ou à Bangkok peuvent donc, selon la convention, supporter ou non les prélèvements sociaux. Ce paramètre joue fortement sur la rentabilité nette de l’investissement.

Plus‑values sur les immeubles asiatiques : place du pays de situation et rôle de la France

Les conventions OCDE prévoient que les plus‑values immobilières sont imposables dans l’État où se trouve l’immeuble. Vendre un appartement à Tokyo, à Bangkok ou à Hong Kong déclenche donc d’abord une imposition locale sur la plus‑value, selon les barèmes nationaux (taux différenciés en fonction de la durée de détention au Japon, par exemple).

La France taxe les plus-values mondiales des résidents français, mais les conventions fiscales avec les pays asiatiques évitent la double imposition via un crédit d’impôt. La déclaration en France inclut 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (avant abattements), et le crédit d’impôt correspond au montant le plus élevé entre l’impôt étranger et français.

Une nuance importante tient au fait que les abattements pour durée de détention (22 ans pour l’impôt sur le revenu, 30 ans pour les prélèvements sociaux) ne s’appliquent que dans la sphère française. Si la plus‑value asiatique n’est pas imposable en France grâce à un crédit d’impôt égal à l’impôt français, l’enjeu de ces abattements devient purement théorique. À l’inverse, si la convention laisse une part d’imposition en France, la durée de détention et la nature de l’actif pèsent de nouveau lourd sur la taxation.

Points de vigilance pratiques pour un resident francais

Au‑delà des grandes règles, plusieurs pièges pratiques guettent le propriétaire français en Asie.

D’abord, la multiplicité des formulaires : 2047 pour les revenus étrangers, 2042 pour la synthèse, 2044 pour le réel foncier, parfois 2042‑C pour les crédits d’impôt ou les revenus exonérés utilisés pour le taux effectif. Un oubli de cadre, de ligne ou de report peut suffire à perdre un crédit d’impôt pourtant prévu par la convention.

Convertissez chaque loyer en euros au taux de change en vigueur au moment de l’encaissement, en utilisant le taux de la Banque centrale européenne ou les cours officiels français. Évitez un taux annuel moyen approximatif qui pourrait entraîner des redressements fiscaux.

Enfin, les différences de traitement selon les statuts locaux (résident ou non‑résident dans le pays asiatique, obtention ou non d’un numéro fiscal local, existence de retenues à la source, obligations de dépôt déclaratif) doivent être étudiées finement. Par exemple, un non‑résident en Thaïlande avec une retenue de 15 % sur le loyer brut n’a pas du tout la même base de négociation fiscale qu’un résident thaï, qui peut déduire des charges et se retrouver avec un taux effectif plus faible sur le revenu net.

Vers une stratégie cohérente pour les loyers asiatiques

Pour un investisseur français, la fiscalite des loyers asiatiques pour un resident francais impose de réfléchir à la fois en termes de rendement brut local, de charges locales (taxes foncières, retenues à la source, barèmes progressifs) et d’articulation avec le système français. Un même bien, très rentable à première vue grâce à un loyer élevé, peut voir son attractivité nettement réduite si le pays source applique une retenue forte sans déduction, tandis que la France ne fait que partiellement jouer le crédit d’impôt.

Certains territoires avec une fiscalité locale modérée et des conventions prévoyant un crédit d’impôt égal à l’impôt français permettent au résident français une exonération en France, tout en bénéficiant d’un rendement net correct après impôts locaux.

Tout se joue dans l’articulation fine entre :

– le choix du régime français (micro‑foncier ou réel, ou micro‑BIC / réel pour les locations meublées concernées) ;

– le statut local (résident ou non‑résident et nature des déclarations) ;

– la compréhension précise de la convention bilatérale, notamment des clauses de l’article 6 (immobilier) et des articles consacrés à l’élimination des doubles impositions.

Maîtriser ces paramètres permet de passer d’une simple possession de biens en Asie à une véritable stratégie patrimoniale internationale, où chaque loyer, qu’il vienne de Singapour, de Thaïlande, de Hong Kong, du Japon, de Chine, de Malaisie ou du Vietnam, s’inscrit dans une architecture fiscale cohérente, conforme aux textes et optimisée dans le cadre offert par la loi.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.