Vendre son entreprise n’est pas seulement une opération économique. Pour un dirigeant, c’est souvent la bascule d’un patrimoine essentiellement professionnel vers un patrimoine privé à gérer, protéger et transmettre. Dans ce contexte, le bilan patrimonial du dirigeant avant cession : étape indispensable n’est pas un slogan marketing, mais une nécessité stratégique, juridique et fiscale.

Le dirigeant d’entreprise s’expose à une surimposition de la plus-value, une surexposition à l’immobilier ou aux marchés, l’absence de protection du conjoint, une transmission compromise aux enfants, et des conséquences d’une réforme fiscale non anticipée.

L’enjeu est simple à formuler mais complexe à traiter : comment transformer, dans de bonnes conditions, la valeur d’une entreprise – souvent concentrée et risquée – en un patrimoine privé diversifié, liquide, fiscalement optimisé et cohérent avec un projet de vie et de transmission ?

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Du projet de cession au projet de vie : pourquoi le bilan patrimonial est le point de départ

Avant même de parler de mandat de vente, de valorisation ou d’apport-cession, le dirigeant doit répondre à une série de questions personnelles : de combien a-t-il réellement besoin pour maintenir son niveau de vie ? Quels sont ses projets (retraite active, réinvestissement dans une autre entreprise, expatriation, soutien aux enfants, philanthropie) ? Souhaite-t-il transmettre, et à qui, et dans quel délai ? Quelle place veut-il donner à son conjoint dans ce nouveau paysage patrimonial ?

Le bilan patrimonial va bien au-delà d’un simple relevé de comptes : il analyse à un instant T l’ensemble des sphères privée et professionnelle, la fiscalité présente et future, les risques majeurs (décès, invalidité, dépendance, divorce) et les scénarios de succession, le tout chiffres à l’appui.

Pour un particulier “classique”, un bilan patrimonial se concentre sur les biens privés. Pour un dirigeant, c’est tout autre chose : l’entreprise pèse souvent la majorité de la valeur, sa rémunération dépend de choix complexes (salaire, dividendes, avantages en nature), sa responsabilité personnelle peut mettre en danger ses biens privés, et la cession déclenche une fiscalité de plus-value particulièrement lourde si elle n’a pas été anticipée.

Le bilan patrimonial devient alors la colonne vertébrale du projet de cession : il éclaire les choix structurants (montage juridique, timing, arbitrage entre donation et vente, recours à un holding…), il donne la mesure des risques et permet de fixer des objectifs concrets : montant net après impôts à atteindre, niveau de revenus à sécuriser, enveloppe de transmission à organiser.

Que contient réellement un bilan patrimonial de dirigeant avant cession ?

Un bilan patrimonial digne de ce nom ne se réduit pas à un tableau Excel de quelques lignes. Il s’appuie sur un recensement documentaire précis (titres de propriété, statuts, avis d’imposition, relevés de comptes, contrats d’assurance, emprunts, contrats de mariage, éventuels testaments ou donations) et se structure autour de plusieurs blocs d’analyse.

Inventaire quantitatif : actifs, passifs, flux

Sur le plan chiffré, le bilan recense l’ensemble des biens et dettes du dirigeant, en distinguant les grandes familles d’actifs et la manière dont ils sont détenus (en direct, via société, en pleine propriété, en usufruit, en nue-propriété).

Un tableau simplifié peut résumer cette première photographie :

| Catégorie d’actifs | Exemples principaux | Indicateurs clés |

|---|---|---|

| Immobilier résidentiel | Résidence principale, résidence secondaire | Valeur de marché, dettes associées, IFI potentiel |

| Immobilier locatif | Appartements, murs commerciaux, parts de SCI/SCPI | Rendement brut/net, cash-flow, régime fiscal |

| Actifs financiers sécurisés | Livrets, fonds en euros, dépôts à terme | Disponibilité, rendement attendu, fiscalité |

| Actifs financiers dynamiques | PEA, CTO, OPCVM, ETF, private equity | Volatilité, horizon, exposition actions/obligations |

| Actifs alternatifs | Or, crypto, œuvres d’art, véhicules de collection | Liquidité, valorisation, risques spécifiques |

| Actifs professionnels | Titres d’exploitation, parts de holding, compte courant d’associé | Valeur estimée, régime fiscal, rôle dans l’activité |

En face, les passifs sont recensés avec le même soin : capital restant dû des prêts immobiliers, dettes personnelles, engagements de caution, découverts, comptes courants d’associés débiteurs, éventuels arriérés fiscaux ou sociaux.

Le bilan patrimonial calcule alors la valeur brute du patrimoine, puis la valeur nette après déduction de l’ensemble des dettes. Ce calcul est réalisé en valeur actuelle, et non au coût historique : une résidence achetée 300 000 € il y a quinze ans sera valorisée à son prix de marché actuel.

Un premier tableau de synthèse peut ainsi apparaître :

| Poste | Montant brut | Dettes associées | Montant net |

|---|---|---|---|

| Immobilier (résidence + locatif) | 2 000 000 € | 600 000 € | 1 400 000 € |

| Actifs financiers | 600 000 € | 0 € | 600 000 € |

| Actifs professionnels | 3 000 000 €* | 0 € | 3 000 000 € |

| Autres actifs | 100 000 € | 0 € | 100 000 € |

| Total | 5 700 000 € | 600 000 € | 5 100 000 € |

Valeur estimée avant cession

C’est cette répartition qui permet souvent de constater une forte sur-concentration sur l’entreprise et/ou sur l’immobilier, et donc un besoin de diversification post-cession.

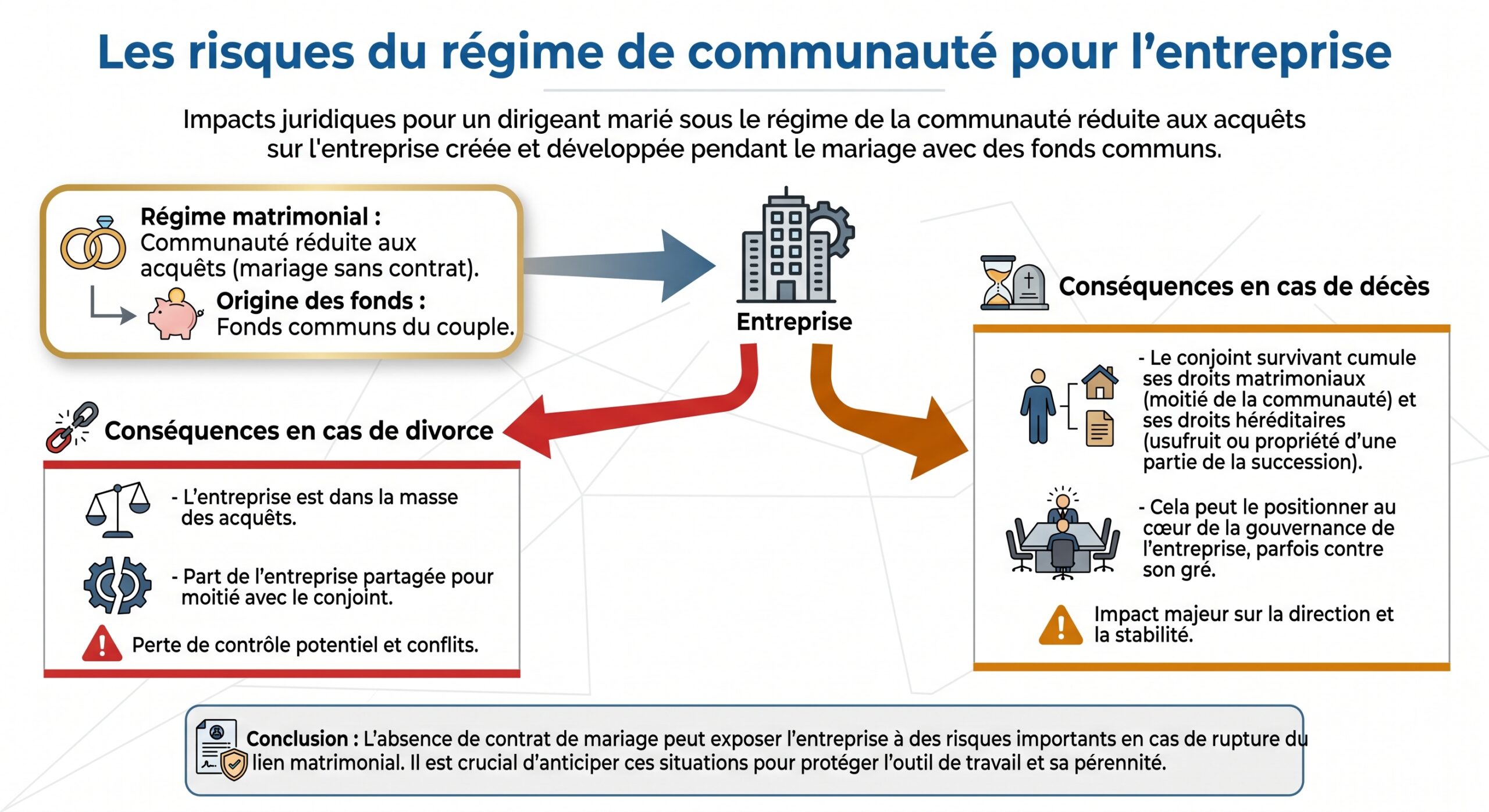

Analyse juridique : régime matrimonial, mode de détention, risques civils

Au-delà des chiffres, le bilan patrimonial doit intégrer le droit civil et le droit de la famille. Le régime matrimonial (communauté, séparation de biens, participation aux acquêts, communauté universelle), l’existence d’un contrat de mariage, de donations antérieures, de clauses particulières (préciput, attribution intégrale) ou d’un mandat à effet posthume modifient profondément la manière dont l’entreprise et les autres biens se transmettront en cas de décès ou de divorce.

Le bilan patrimonial doit aussi cartographier les donations déjà réalisées sur les 15 dernières années, car elles consomment une partie des abattements disponibles et rejaillissent sur la succession future. Il doit vérifier si le conjoint est protégé (donation au dernier vivant, clause de préciput, assurance-vie bien rédigée) ou au contraire vulnérable face aux autres héritiers.

Analyse fiscale : plus-values, revenus, IFI, succession

Pour un dirigeant qui s’apprête à céder, la partie fiscale du bilan patrimonial est déterminante. La plus-value de cession des titres sera, à défaut de dispositif particulier, taxée au PFU (prélèvement forfaitaire unique) : 12,8 % d’impôt sur le revenu, plus prélèvements sociaux (en hausse dans les dernières réformes), auxquels peut s’ajouter la contribution exceptionnelle sur les hauts revenus. Le “frottement” fiscal peut donc dépasser nettement le tiers du gain, voire davantage selon les situations.

– application du PFU à 30 % environ (impôt + prélèvements sociaux), sans abattement ;

– option pour le barème progressif avec éventuellement des abattements pour durée de détention sur des titres acquis avant une certaine date ;

– recours à l’abattement fixe de 500 000 € pour départ en retraite (article 150-0 D ter), sous condition de départ à la retraite dans un délai encadré par rapport à la cession, de détention minimale de 25 % du capital, d’exercice de fonctions de direction, et de durée de détention des titres ;

– utilisation d’un régime d’exonération totale de plus-values professionnelles en cas de cession d’entreprise individuelle ou de titres relevant de l’impôt sur le revenu, lorsque les conditions sont réunies (activité exercée au moins cinq ans, départ à la retraite et respect de seuils de chiffre d’affaires ou de valorisation) ;

– recours à un schéma d’apport-cession (article 150-0 B ter) avec report d’imposition sous condition de réinvestissement d’une partie significative du produit de cession dans des activités économiques via une holding.

Le bilan patrimonial intègre également la fiscalité future des revenus post-cession (intérêts, dividendes, loyers, plus-values), le cas échéant l’IFI si la valeur immobilière nette dépasse le seuil, et le coût estimé des droits de succession si aucune mesure n’est prise.

Un tableau de scénarios peut alors être établi :

| Scénario de cession | Base taxable IR (après abattements) | IR estimé | Prélèvements sociaux | Total prélèvements | Commentaire clé |

|---|---|---|---|---|---|

| PFU standard | 3 000 000 € | 384 000 € | ≈ 516 000 € | ≈ 900 000 € | Solution par défaut |

| PFU + abattement 500 000 € | 2 500 000 € | 320 000 € | ≈ 516 000 € | ≈ 836 000 € | Nécessite conditions départ retraite |

| Barème + abattement durée | 1 800 000 € | variable | ≈ 516 000 € | dépend du TMI | Intéressant si TMI modéré et ancienneté |

| Apport-cession (report) | 0 € immédiat | 0 € | 0 € | 0 € à court terme | Report, mais contraintes de réinvestissement |

Ces ordres de grandeur, adaptés au cas réel, montrent à quel point un calendrier fiscal mal maîtrisé peut coûter cher, ou au contraire combien un bon séquencement (donation avant cession, départ à la retraite, recours à une holding) peut alléger la facture.

Analyse des risques : ce qui peut faire s’effondrer un patrimoine

Un aspect trop souvent oublié dans les guides de cession est l’analyse des risques patrimoniaux. Or, un décès prématuré, une invalidité lourde, une dépendance, un divorce, un redressement fiscal ou une forte chute des marchés peuvent balayer des années d’accumulation.

Un bilan patrimonial rigoureux commence par cartographier au moins cinq familles de risques avant d’aborder les investissements.

Risque que la valeur d’un investissement diminue ou devienne nulle, impactant directement le patrimoine.

Impossibilité de convertir rapidement un actif en liquidités sans perte significative de valeur.

Risque qu’une partie impliquée dans une transaction financière ne remplisse pas ses obligations contractuelles.

Dépendance excessive envers un seul type d’actif, un secteur ou une zone géographique, augmentant la vulnérabilité.

Érosion du pouvoir d’achat des capitaux et des revenus due à la hausse générale des prix.

– décès du dirigeant ou de son conjoint ;

– invalidité/incapacité de travail ;

– dépendance (dont le coût mensuel en établissement spécialisé peut être très élevé) ;

– divorce ou séparation, en particulier si l’entreprise est dans la communauté ;

– risques fiscaux (requalification de montage, changement de régime, IFI imprévu après héritage important).

Cette cartographie croise probabilité et impact financier pour identifier les risques inacceptables, ceux qu’il faut absolument couvrir (assurance décès, prévoyance, organisation matrimoniale, clauses dans les statuts ou pactes d’associés), et ceux qui relèvent de la simple vigilance.

Là encore, le patrimoine professionnel joue un rôle spécifique : un dirigeant qui se porte caution sur ses biens personnels pour des emprunts de société, qui mélange flux privés et flux pro, ou qui ne distingue pas clairement ses deux masses patrimoniales, s’expose à voir ses biens privés saisis en cas de défaillance de l’entreprise. Les réformes récentes ont progressé vers une meilleure étanchéité entre patrimoine professionnel et personnel de l’entrepreneur individuel, mais cette protection reste relative : le fisc et les organismes sociaux conservent des droits de poursuite étendus, surtout en cas de confusion des patrimoines.

Spécificités du bilan patrimonial du dirigeant par rapport à un particulier

Pour comprendre pourquoi le bilan patrimonial du dirigeant avant cession : étape indispensable, il faut bien voir en quoi sa situation diffère radicalement de celle d’un salarié ou d’un indépendant “classique”.

La première différence tient à la porosité entre patrimoine privé et professionnel. Chez un dirigeant, la valeur économique est largement logée dans des titres de société, dans un compte courant d’associé, parfois dans de l’immobilier d’exploitation détenu en SCI, voire dans une holding montée au fil du temps. La rémunération est un dosage subtil entre salaire, dividendes, avantages en nature, parfois management fees via une holding patrimoniale. Toute modification de cette architecture a des effets en chaîne sur le niveau de revenus, la fiscalité, les droits à la retraite et la capacité d’emprunt.

La responsabilité personnelle expose le dirigeant sur ses biens privés en cas de difficultés financières, notamment via des cautions personnelles ou en présence de comptabilité négligée. Le bilan patrimonial permet de vérifier le cantonnement des risques et d’envisager des solutions comme la réorganisation, le changement de régime matrimonial, le mandat à effet posthume ou l’assurance invalidité-décès.

La troisième spécificité touche la retraite. Un dirigeant paie souvent moins de cotisations obligatoires qu’un salarié, et ne peut pas compter sur le même niveau de pension publique. Il en résulte que la cession de l’entreprise est fréquemment perçue comme le “gros capital retraite”, ce qui augmente la pression sur sa bonne utilisation. Le bilan patrimonial permet de quantifier le besoin de revenus complémentaires (en intégrant pensions attendues, loyers, dividendes, rachats programmés de contrats) et de calibrer l’effort d’épargne ou de capitalisation à effectuer avant et après la vente (immobilier locatif, PER, assurance-vie, capitalisation dans une holding).

La transmission de l’entreprise aux héritiers est complexe : risques de déséquilibre, blocages, besoin de liquidités pour les droits de mutation. Le Pacte Dutreil permet des abattements mais exige des engagements de conservation et de direction. Ces options (donation, Dutreil, clauses statutaires) doivent être anticipées car elles prennent plusieurs années pour produire leurs effets.

Bilan patrimonial et calendrier de cession : articuler les deux chantiers

Un dirigeant qui pense vendre dans deux, trois ou cinq ans ne peut pas se contenter d’agir au dernier moment. Les grandes étapes d’un projet de cession structurée – diagnostic de l’entreprise, choix de la méthode (vente de titres ou de fonds, transmission familiale, cession à un salarié ou à un industriel), valorisation, recherche d’acquéreurs, négociation, audits, closing – prennent déjà entre 12 et 24 mois. Si l’on ajoute les impératifs fiscaux (délais d’engagement Dutreil, antériorité de détention pour certains abattements, délais de réinvestissement d’un apport-cession), un horizon de 24 à 36 mois devient réaliste pour activer les meilleurs leviers.

Le bilan patrimonial intervient à deux moments clés :

La stratégie patrimoniale se déroule en deux phases clés : d’abord, 24 à 36 mois avant la cession, pour choisir le schéma (donation, apport à holding, départ à la retraite, etc.) et fixer objectifs et actions ; ensuite, 12 à 18 mois avant, pour actualiser données, simulations fiscales et valider la stratégie face au marché et aux réformes.

Cette logique se marie avec le découpage usuel d’un projet de vente : cadrage (M-24), structuration (M-18), donations et pactes éventuels (M-12), préparation (M-6), closing (M-3), puis phase de transition. À chaque jalon, une mise à jour patrimoniale est nécessaire pour vérifier la cohérence globale : ce n’est pas seulement l’entreprise qui évolue, c’est aussi la situation familiale (naissance, divorce, départ des enfants), la résidence (changement de région, expatriation), les règles fiscales (CSG, IFI, taxation des holdings, règles d’apport-cession, etc.).

Le rôle des experts : pourquoi le bilan patrimonial est un travail d’équipe

Un bilan patrimonial de dirigeant qui se contente d’empiler des chiffres sans intégrer les dimensions juridiques, fiscales, sociales et économiques serait incomplet. Dans les dossiers de cession, le chef d’orchestre est souvent le conseiller en gestion de patrimoine (CGP/CGPI), mais il travaille étroitement avec l’expert-comptable, le notaire, l’avocat fiscaliste et parfois le banquier privé.

Le coût d’un bilan patrimonial complet varie fortement selon la complexité du dossier et la nature du professionnel. Pour un dirigeant avec plusieurs sociétés, de l’immobilier, des projets de transmission et des enjeux fiscaux élevés, l’investissement dans une étude approfondie reste marginal au regard des montants en jeu et des économies potentielles.

Avant la vente : ce que le bilan patrimonial permet d’anticiper et d’optimiser

C’est avant de signer une lettre d’intention ou un protocole que le bilan patrimonial déploie sa pleine utilité. Parmi les questions concrètes qu’il permet de trancher, on peut citer :

Anticipez une cession d’entreprise via donation-cession aux enfants pour purger la plus-value tout en gardant le contrôle (usufruit ou convention de vote). Envisagez un apport à holding pour report d’imposition (apport-cession) avec réinvestissement dans l’économie réelle. Vérifiez le régime d’abattement fixe pour départ à la retraite en calant départ, cession et liquidation des droits dans les délais légaux. Isolez l’immobilier d’exploitation et actifs de confort dans une SCI ou holding patrimoniale pour éviter de plomber la valorisation et réduire la base taxable (Pacte Dutreil ou taxe sur actifs non opérationnels). Enfin, adaptez le régime matrimonial (séparation de biens avec participation aux acquêts) pour protéger le conjoint sans le priver du succès entrepreneurial.

Grâce au bilan patrimonial, ces décisions ne sont plus prises à l’aveugle, mais sur la base de simulations chiffrées et d’une vision claire de leur impact à court, moyen et long terme.

Après la vente : transformer un produit de cession en patrimoine durable

Une fois la cession réalisée, un nouveau risque apparaît : celui de ne pas savoir quoi faire du capital, ou de le placer trop vite, trop mal, sans lien avec le projet de vie. Beaucoup de dirigeants commettent l’erreur, par peur de l’inaction ou sous l’influence de sollicitations commerciales, de reconstituer un monopatrimoine risqué (trop de private equity, trop d’immobilier locatif mal calibré, ou à l’inverse, immobilisation d’une masse excessive en liquidités peu rémunérées).

Le bilan patrimonial, mis à jour post-cession, sert alors de boussole pour organiser le réemploi en trois “poches” cohérentes :

Structuration du patrimoine en trois poches complémentaires : sécurité, revenus et croissance.

Couvre plusieurs années de dépenses nettes grâce à des supports liquides et peu risqués : fonds monétaires, livrets, fonds en euros solvables.

Combine immobilier locatif (via sociétés à l’IS ou SCPI) avec un portefeuille d’obligations ou de fonds à revenu, en optimisant la fiscalité (PFU, barème, IFI).

Investie en actions internationales, private equity ou actifs dynamiques via PEA, assurance-vie, contrat de capitalisation ou compte-titres en holding, selon la tolérance au risque.

Le bilan patrimonial reste le référentiel de cette allocation : il permet de suivre la répartition entre actifs garantis, peu risqués, risqués et très risqués, de mesurer la liquidité globale du patrimoine (du “cash immédiat” à l’actif très illiquide), et de vérifier régulièrement que la stratégie reste alignée avec les objectifs (retraite, protection, transmission, projets).

Bilan patrimonial du dirigeant avant cession : étape indispensable mais évolutive

Qualifier le bilan patrimonial du dirigeant avant cession : étape indispensable n’a de sens que si l’on admet qu’il ne s’agit pas d’un document figé. Les règles fiscales évoluent (flat tax, CSG, taxation des holdings, encadrement de l’apport-cession, IFI…), la valeur de l’entreprise et des autres actifs fluctue, la situation personnelle change, de nouvelles opportunités apparaissent.

La force du bilan patrimonial repose sur sa mise à jour continue, son enrichissement, et l’adaptation de la stratégie de cession et de réinvestissement face aux événements et réformes.

Pour un dirigeant qui s’apprête à tourner la page, le message est clair : traiter la cession comme un simple deal, sans passer par cette analyse globale, revient à laisser au hasard une grande partie des conséquences financières, familiales et fiscales de l’opération. À l’inverse, s’astreindre à ce travail de bilan – chiffré, juridique, fiscal, successoral, et centré sur un projet de vie – permet de transformer la vente de l’entreprise en ce qu’elle devrait être : un pivot patrimonial maîtrisé, au service de la sécurité du dirigeant, de son conjoint et de ses héritiers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.