Le Plan d’Épargne Retraite a été pensé au départ comme un outil pour préparer des revenus complémentaires à la retraite. Mais en pratique, beaucoup d’épargnants meurent avec un PER encore bien garni, parfois sans l’avoir jamais débloqué. Que deviennent alors ces encours ? Tombent‑ils dans la succession classique ? Profitent‑ils d’un régime plus doux, comparable à l’assurance‑vie ? Et en quoi les réformes récentes changent‑elles la donne, notamment après 70 ans ?

Bien utilisé, le PER réduit l’impôt pendant la vie active et allège ou efface les droits de succession. Mal utilisé, il est taxé comme un simple compte-titres.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

PER, succession et transmission : poser le décor

Avant de zoomer sur ce qui se passe au décès, il faut rappeler ce qu’est un PER et pourquoi il ne se comporte pas comme une simple épargne bancaire.

Le PER est un produit d’épargne de long terme qui fonctionne comme un tunnel : les versements volontaires sont déductibles du revenu imposable dans la limite de plafonds annuels indexés sur le plafond de la Sécurité sociale, en échange d’un blocage des fonds jusqu’à la retraite. Des cas de déblocage anticipé sont toutefois prévus, notamment l’invalidité, le décès du conjoint, la fin de droits au chômage, l’achat de la résidence principale ou le surendettement.

Deux grandes familles de PER coexistent, avec des conséquences radicalement différentes au décès :

– le PER assurantiel (souscrit auprès d’un assureur), qui fonctionne comme une assurance‑vie sur le plan civil et fiscal ;

– le PER bancaire ou compte‑titres, ouvert auprès d’une banque, traité comme un compte de titres financiers classique en matière de succession.

Sur le plan patrimonial, le PER n’est pas un concurrent de l’assurance‑vie : les deux enveloppes sont complémentaires. Le PER optimise l’impôt sur le revenu pendant la vie active et peut offrir un bonus successoral, l’assurance‑vie reste l’outil de base pour organiser sa transmission et garder une épargne disponible.

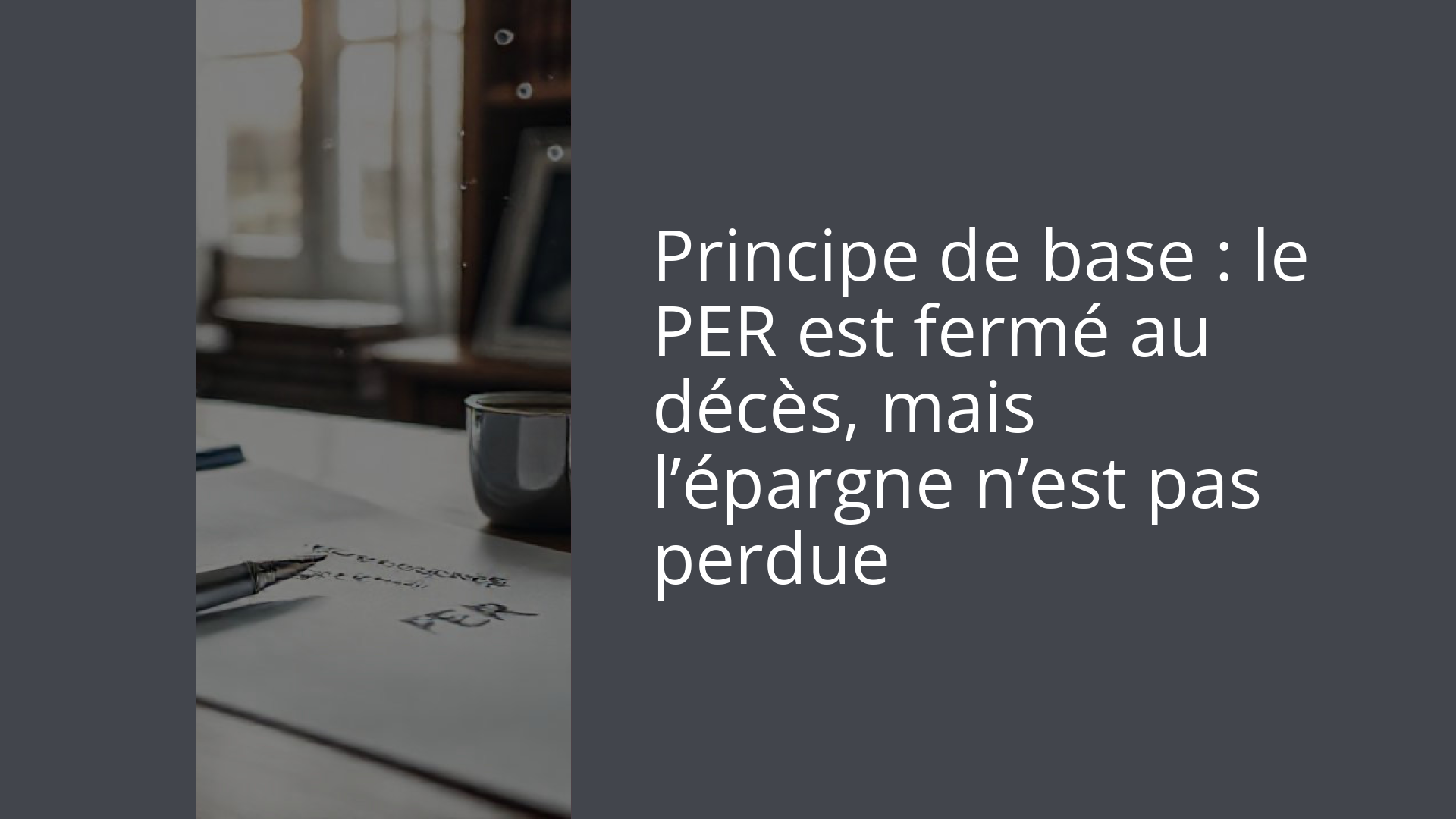

Principe de base : le PER est fermé au décès, mais l’épargne n’est pas perdue

Un point rassurant d’abord : lorsqu’un titulaire de PER décède, les encours ne sont jamais « confisqués ».

Deux situations se présentent :

Dans tous les cas, la mort du titulaire met fin au plan. On ne peut pas le « reprendre » comme on reprend un PEL, ni continuer à le faire vivre au nom d’un héritier. En revanche, la manière dont le capital sort, et surtout sa fiscalité, dépend :

– du type de PER (assurance ou bancaire) ;

– de l’âge du titulaire au moment du décès (avant ou après 70 ans) ;

– de la qualité du bénéficiaire (conjoint, enfant, neveu, tiers, association, etc.) ;

– de l’existence ou non d’une clause bénéficiaire bien rédigée.

PER assurantiel : une transmission « hors succession » comme l’assurance‑vie

Dans un PER assurantiel, les encours sont juridiquement traités comme ceux d’un contrat d’assurance‑vie. Cela change presque tout au décès.

Hors succession au plan civil

Par principe, le capital dû en vertu d’une clause bénéficiaire d’assurance ne fait pas partie de la succession civile. C’est le cas du PER assurantiel : l’assureur verse directement le capital aux bénéficiaires désignés, sans passer (pour l’essentiel) par le notaire, sans l’intégrer à la masse à partager entre héritiers.

Conséquences concrètes :

Le capital ne fait pas partie de la masse successorale à partager, échappe à la réserve héréditaire (sauf primes manifestement exagérées) et n’est pas soumis au barème classique des droits de succession sous le régime assurance-vie du CGI.

Autrement dit, bien rédigé, un PER assurantiel permet de transmettre un capital à la personne de son choix, en dehors du partage « légal » entre héritiers.

Une clause bénéficiaire au cœur du dispositif

Tout repose sur la clause bénéficiaire du PER, qui désigne les personnes recevant les fonds en cas de décès. Le titulaire peut :

Le souscripteur peut nommer un ou plusieurs bénéficiaires (conjoint, enfants, petits‑enfants, ami, association…), répartir le capital comme il l’entend (« à parts égales », « 60 % pour X, 40 % pour Y », etc.) et prévoir plusieurs rangs (par exemple, « mon conjoint, à défaut mes enfants, à défaut mes héritiers »).

Tant que le bénéficiaire n’a pas accepté formellement le bénéfice du contrat (par avenant tripartite ou acte notarié), le titulaire peut modifier librement la clause.

À défaut de bénéficiaire identifié ou identifiable, le capital retombe dans la succession et se retrouve imposé selon les règles classiques, perdant ainsi l’avantage clé du PER assurantiel.

Avant ou après 70 ans : la frontière fiscale décisive

Comme en assurance‑vie, l’âge charnière de 70 ans structure toute la fiscalité de transmission d’un PER assurantiel. Mais attention : la référence n’est pas la même selon le produit.

– En assurance‑vie, on regarde l’âge au moment du versement des primes : les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, celles versées après 70 ans tombent sous un abattement global de 30 500 € sur les versements.

– Sur un PER assurantiel, le critère est l’âge au moment du décès du titulaire, quelle que soit la date des versements : décès avant 70 ans → article 990 I CGI (152 500 € par bénéficiaire) ; décès après 70 ans → article 757 B CGI (30 500 € global pour tous).

Décès avant 70 ans : l’arsenal avantageux de l’article 990 I CGI

Si le titulaire du PER assurance décède avant ses 70 ans, le régime est très favorable. Les capitaux (versements + gains) transmis aux bénéficiaires sont soumis à l’article 990 I du CGI, commun à l’assurance‑vie :

Chaque bénéficiaire d’un contrat PER ou assurance-vie bénéficie d’un abattement personnel de 152 500 euros.

Autre détail important : en cas de décès avant 70 ans, les gains latents du PER transmis ne supportent pas de prélèvements sociaux à ce moment‑là, contrairement à ce qui se passe sur une sortie volontaire.

On peut synthétiser ainsi :

| Décès avant 70 ans – PER assurantiel | Règle fiscale applicable |

|---|---|

| Base taxable | Capital transmis (versements + gains) |

| Abattement par bénéficiaire | 152 500 € (PER + assurance‑vie confondus) |

| Taux de 152 501 à 852 500 € | 20 % |

| Taux au‑delà de 852 500 € | 31,25 % |

| Conjoint / PACS | 0 % (exonération totale) |

| Gains latents | Pas de prélèvements sociaux au décès |

Pour un épargnant qui décède relativement jeune, le PER assurantiel devient donc une véritable niche de transmission, surtout si les sommes ont été abondées en profitant de la déductibilité des versements pendant la vie active.

Décès après 70 ans : bascule vers l’article 757 B CGI

Si le décès survient après les 70 ans du titulaire, le régime bascule vers l’article 757 B du CGI, moins généreux :

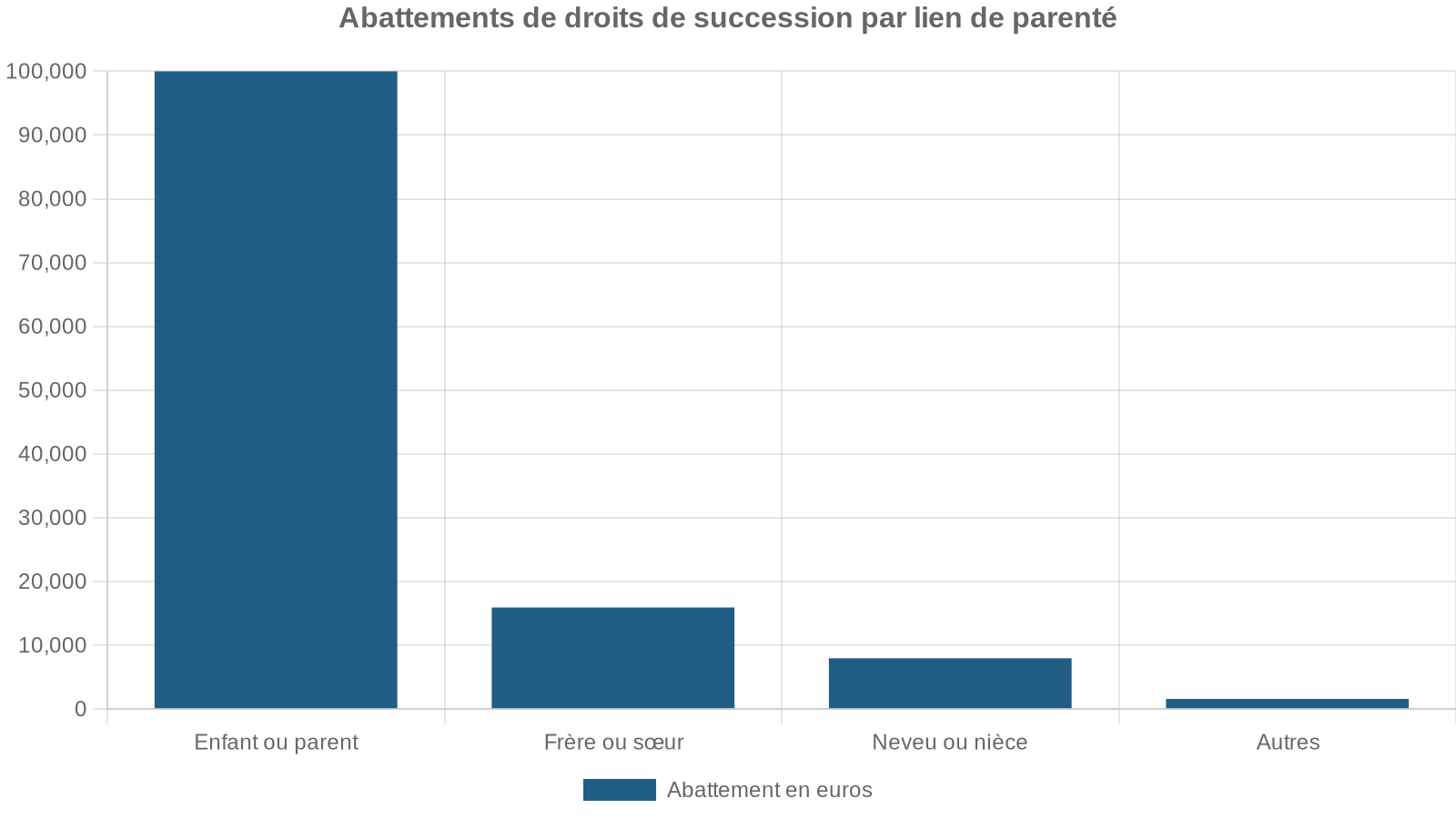

Les capitaux (versements et gains) de l’assurance-vie et du PER assurantiel sont intégrés aux droits de succession. Un abattement global unique de 30 500 € s’applique sur l’ensemble des contrats souscrits par le défunt, à partager entre les bénéficiaires (hors conjoint ou pacsé exonéré). Au-delà, le barème classique des droits de succession s’applique selon le lien de parenté, de 5 % à 45 % en ligne directe, jusqu’à 60 % pour les tiers.

En revanche, point non négligeable : les intérêts et plus‑values générés après 70 ans sont exonérés de droits de succession, seule la partie correspondant aux versements est prise en compte dans l’assiette de 30 500 €.

Tableau de synthèse :

| Décès après 70 ans – PER assurantiel | Règle fiscale applicable |

|---|---|

| Base taxable | Versements (tous âges) après abattement ; gains exonérés |

| Abattement global | 30 500 € (PER + assurance‑vie, tous bénéficiaires confondus) |

| Barème ensuite | Barème des droits de succession selon le lien de parenté |

| Conjoint / PACS | 0 % (exonération totale) |

| Gains après 70 ans | Exonérés de droits de succession |

Après 70 ans, l’intérêt successoral du PER se réduit par rapport à l’assurance‑vie, puisqu’on ne peut plus jouer sur la date des versements : tout tombe dans le même panier de 30 500 €. C’est une des raisons pour lesquelles les conseillers recommandent généralement de privilégier l’assurance‑vie pour les nouveaux versements destinés à la transmission après cet âge.

PER bancaire : retour dans le droit commun de la succession

Le PER bancaire, lui, ne bénéficie d’aucun régime spécifique en cas de décès. Juridiquement très proche d’un compte‑titres, il est intégré pleinement dans l’actif successoral.

Concrètement :

Synthèse :

| PER bancaire (quel que soit l’âge au décès) | Règle fiscale applicable |

|---|---|

| Base taxable | Valeur du PER intégrée à l’actif successoral |

| Abattement | Abattement classique selon le lien (100 000 € enfant, etc.) |

| Barème | Droits de succession 5 % à 45 % en ligne directe, jusqu’à 60 % pour certains tiers |

| Conjoint / PACS | 0 % (exonération totale, comme pour tout bien successoral) |

| Spécificité PER | Aucune : traité comme un compte‑titres |

Du point de vue de la transmission, le PER bancaire est donc nettement moins intéressant que le PER assurantiel. Son intérêt principal reste la gestion financière et/ou les frais, pas la succession.

Le rôle central du conjoint ou du partenaire de PACS

La loi a voulu protéger le conjoint marié et le partenaire de PACS. Qu’il s’agisse d’un PER assurantiel ou bancaire, et quel que soit l’âge au décès :

Peu importe le montant, il ne paiera pas un euro de droits

Conjoint ou partenaire de PACS

Pour un couple marié ou pacsé, la stratégie « de base » est donc :

– d’ouvrir un PER par personne ;

– de désigner le conjoint / partenaire comme bénéficiaire en premier rang sur chaque PER ;

– de prévoir, en second rang, les enfants ou autres héritiers.

De cette manière, en cas de décès d’un des deux, le survivant récupère l’intégralité du PER sans aucun droit de succession, et pourra à son tour organiser la transmission ultérieure (via son propre PER, de l’assurance‑vie, un testament, etc.).

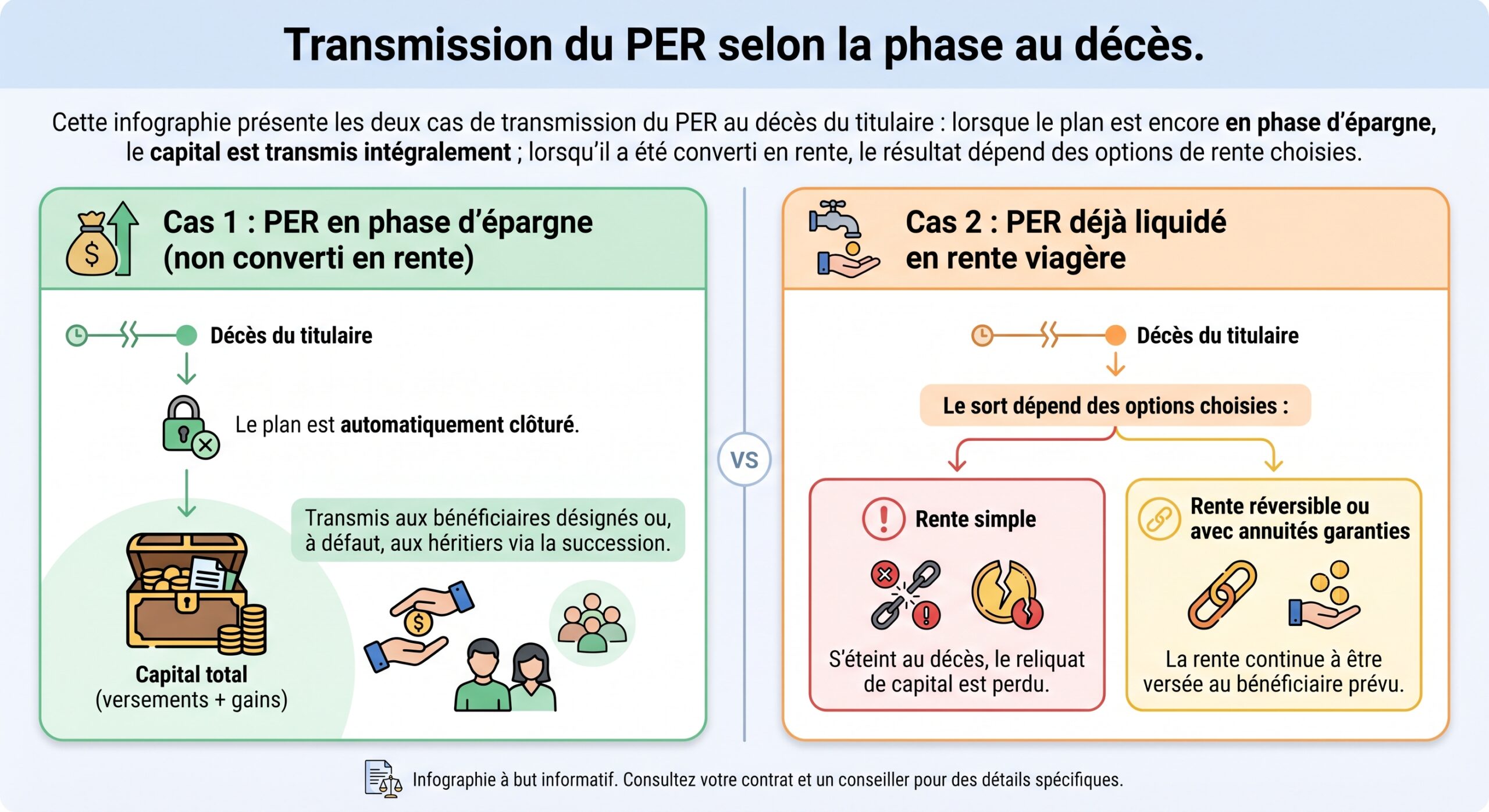

Que se passe‑t‑il si le PER est déjà liquidé ?

La situation se complique lorsque le titulaire a déjà touché son PER au moment du décès.

Sortie en capital (unique ou fractionnée)

Si le PER a été liquidé en capital, que ce soit en une fois ou par retraits fractionnés, le capital restant sur le contrat au décès :

– est réintégré dans l’actif successoral ;

– suit alors les règles classiques de droits de succession, avec l’abattement global de 30 500 € si le décès intervient après 70 ans pour un PER assurantiel, ou le droit commun pour un PER bancaire.

Dans un PER assurantiel, une fois la sortie en capital engagée, l’abattement de 152 500 € par bénéficiaire prévu par l’article 990 I n’est plus applicable, car il ne joue qu’en cas de décès avant liquidation.

Sortie en rente viagère

Lorsque le PER a été converti en rente viagère, il faut distinguer plusieurs formules :

Présentation des trois principales modalités de versement d’une rente viagère, avec leurs conséquences sur la transmission et le risque financier.

La rente cesse au décès du bénéficiaire, sans transmission de la réserve mathématique restante, qui reste acquise à l’assureur.

Une fraction de la rente (ex. 60 % ou 100 %) continue d’être versée au conjoint ou bénéficiaire désigné jusqu’à son décès. Il s’agit d’un droit à revenu, non d’un capital successoral.

L’assureur garantit le versement sur une durée minimale (10, 15 ans…) : en cas de décès prématuré, les annuités restantes sont versées aux bénéficiaires.

Fiscalement, la rente versée au bénéficiaire est imposée comme une rente viagère à titre onéreux, avec un pourcentage imposable dépendant de l’âge du rentier au premier versement :

| Âge au premier versement de la rente | Part de la rente imposable |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| 70 ans et plus | 30 % |

Dans certains cas, notamment lorsque les cotisations ont été versées régulièrement sur au moins 15 ans pour financer une rente, le capital destinataire de la rente peut être exonéré de la ponction 990 I au décès, ce qui renforce l’intérêt patrimonial de cette option.

Procédure pratique côté héritiers ou bénéficiaires

Au décès du titulaire, la gestionnaire du PER (banque ou assureur) doit être informée aussi vite que possible. Les grandes étapes sont les suivantes :

1. Suspension du contrat : dès que le décès est signalé, les versements programmés et les arbitrages sont stoppés ; les unités de compte peuvent être figées le temps du traitement.

– 2. Constitution du dossier : les bénéficiaires ou la famille doivent réunir :

– l’acte de décès ;

– une pièce d’identité des bénéficiaires ;

– un RIB par bénéficiaire ;

– éventuellement, un justificatif de leur qualité (livret de famille, jugement, etc.).

La demande est adressée au gestionnaire, idéalement par courrier recommandé. Sur un PER assurantiel, l’assureur contacte directement les bénéficiaires identifiés via la clause.

4. Délai fiscal : un délai maximal de 6 mois à compter du décès est mentionné dans certains textes pour bénéficier de l’exonération de certains prélèvements sur les plus‑values ; il est donc prudent d’agir sans traîner.

– 5. Choix de la forme de sortie : selon le contrat et les options prévues, le bénéficiaire peut recevoir :

– un capital (en une fois ou fractionné) ;

– une rente viagère. Ce choix a des conséquences fiscales différentes (revenus imposables ou non, prélèvements sociaux sur les gains, etc.).

Une fois le dossier complet, le gestionnaire procède au versement des sommes et, pour un PER assurantiel, accompagne en principe les bénéficiaires dans leurs formalités fiscales (déclaration des capitaux décès, éventuel formulaire spécifique lié à l’article 990 I ou 757 B).

Réforme 2026 : la fin de la déductibilité après 70 ans, mais pas la fin de l’intérêt successoral

Deux évolutions majeures sont entrées en vigueur avec la loi de finances 2026 et la loi de financement de la Sécurité sociale 2026.

1. Plus de déduction fiscale sur les versements après 70 ans

Depuis le 1er janvier 2026, tout versement volontaire sur un PER effectué après les 70 ans du titulaire n’est plus déductible de son revenu imposable. Cela concerne :

– les PER individuels ;

– les PER d’entreprise collectifs ou obligatoires ;

– les PER des travailleurs non salariés ;

– y compris les sommes issues de l’épargne salariale (intéressement, participation, abondement, CET…) versées sur le PER après 70 ans.

Auparavant, la déductibilité des versements n’avait pas de limite d’âge. Cette réforme ferme une niche permettant de défiscaliser des sommes importantes en fin de vie et de les transmettre avec une fiscalité avantageuse.

En contrepartie, les plafonds de déduction non utilisés deviennent reportables sur 5 ans (et non plus 3), ce qui laisse plus de latitude pour optimiser la déduction durant la vie active.

2. Conséquences sur la fiscalité à la sortie

Si les versements après 70 ans ne sont plus déductibles, ils profitent d’un traitement plus doux à la sortie :

En sortie en capital, seuls les gains sont soumis à la flat tax (31,4 %), la part des versements non déduits est exonérée d’impôt sur le revenu. En sortie en rente, seule une fraction de la rente est imposée selon l’âge du bénéficiaire.

Surtout, si le titulaire meurt avant d’avoir liquidé son PER, le capital transmis est entièrement exonéré d’impôt sur le revenu pour les héritiers : seule la fiscalité successorale (très souvent allégée via 990 I ou 757 B) s’applique. C’est ce qui a conduit certains députés à résumer la situation par la formule : « pour les héritiers, pas un centime d’impôt sur le revenu ».

PER, assurance‑vie, PER bancaire : qui fait quoi en matière de succession ?

Pour bien se repérer, il est utile de comparer les grandes enveloppes à la lumière de la succession.

Comparatif simplifié

| Produit / Situation | Avant 70 ans (au décès) | Après 70 ans (au décès) | Nature de la transmission |

|---|---|---|---|

| PER assurantiel non liquidé | Art. 990 I CGI : 152 500 € par bénéficiaire, puis 20 %/31,25 %. Conjoint/PACS exonéré. | Art. 757 B CGI : abattement global 30 500 €, gains exonérés, barème des droits. Conjoint/PACS exonéré. | Hors succession civile, via clause bénéficiaire |

| PER bancaire (compte‑titres) | Intégration à l’actif successoral, barème classique selon lien de parenté. | Idem | Dans la succession, comme un compte‑titres |

| Assurance‑vie (primes versées avant 70 ans) | 152 500 € par bénéficiaire, puis 20 %/31,25 %. | Règle identique, on regarde l’âge au versement, pas l’âge au décès. | Hors succession civile, via clause bénéficiaire |

| Assurance‑vie (primes versées après 70 ans) | — | Abattement global 30 500 € sur les primes, gains exonérés, barème des droits. | Hors succession civile, via clause bénéficiaire |

On voit bien que : importance de l’observation et de l’analyse.

Pour préparer sa retraite et réduire son impôt sur le revenu, le PER est l’outil adapté. Pour organiser une transmission souple et prévisible, l’assurance‑vie garde un temps d’avance, notamment grâce à la modulation des primes avant ou après 70 ans. Enfin, pour cumuler optimisation de l’impôt sur le revenu et allègement des droits de succession, le PER assurantiel non liquidé d’une personne décédée avant 70 ans s’avère extrêmement puissant.

Comment articuler PER et succession dans une vraie stratégie patrimoniale ?

Dans la pratique, les stratégies les plus efficaces combinent plusieurs leviers.

Ne pas réduire le PER à la seule retraite

Même si la « philosophie » officielle du PER est la préparation de revenus de retraite, il serait réducteur de l’enfermer là‑dedans. Le PER assurantiel :

– réduit significativement l’impôt sur le revenu lorsque le taux marginal est élevé (30 % et au‑delà) ;

– permet de conserver l’épargne investie au‑delà de la retraite (aucune obligation de le liquider) ;

– peut, en cas de décès, transférer ces encours hors impôt sur le revenu et avec un régime successoral allégé.

Il peut être pertinent de ne pas liquider son PER après le départ en retraite, surtout si le conjoint ou partenaire de PACS est le premier bénéficiaire, car il est exonéré de droits.

Soigner la clause bénéficiaire, chaque année si besoin

Une clause bénéficiaire obsolète, imprécise ou mal rédigée peut faire perdre tous les avantages du PER assurantiel. Quelques réflexes :

– vérifier que les bénéficiaires sont toujours ceux que l’on souhaite protéger (remariage, PACS, naissances, divorces, décès…) ;

– s’assurer qu’ils sont parfaitement identifiables (nom, prénom, date et lieu de naissance, adresse) ;

– prévoir des bénéficiaires de second rang (« à défaut ») pour ne pas laisser retomber le capital dans la succession en cas de décès d’un bénéficiaire de premier rang ;

– envisager, pour les patrimoines importants, des montages plus sophistiqués (démembrement usufruit/nue‑propriété entre conjoint et enfants, par exemple).

Coordiner PER et assurance‑vie

– Le message qui ressort des textes est clair :

– le PER est d’abord justifié par la déduction à l’entrée (et accessoirement par la transmission favorable avant 70 ans) ;

– l’assurance‑vie reste « l’enveloppe reine » pour la transmission pure.

Une approche courante consiste à : répondre aux besoins des utilisateurs en adaptant les solutions proposées.

– utiliser le PER pour absorber au maximum le revenu imposable pendant les années de forte activité, en profitant du report de plafond sur 5 ans ;

– en parallèle, alimenter une ou plusieurs assurances‑vie, en veillant à réaliser les principaux versements avant 70 ans ;

– conserver le PER après la retraite si l’on souhaite, en ayant en tête qu’un décès avant 70 ans avec un PER non liquidé offre un double gain : l’économie d’impôt réalisée à l’entrée n’est jamais reprise et la transmission se fait en franchise d’impôt sur le revenu, avec la mécanique 990 I.

En résumé : à qui profite vraiment le PER en matière de succession ?

Pour répondre à la question « Succession et PER : que deviennent les encours du plan épargne retraite ? », on peut tirer quelques lignes de force.

1. Les encours ne sont jamais perdus : ils sont transmis aux bénéficiaires ou intégrés à la succession, selon le type de PER et le stade du contrat.

– 2. Le PER assurantiel est un véritable outil de transmission :

– hors succession civile grâce à la clause bénéficiaire ;

– fiscalité très favorable en cas de décès avant 70 ans (152 500 € par bénéficiaire, puis 20 % / 31,25 %, conjoint exonéré) ;

– après 70 ans, régime proche de l’assurance‑vie post‑70 (30 500 € global), mais avec exonération des gains.

Les encours du PER bancaire intègrent l’actif successoral. Seule la protection classique du conjoint ou partenaire de PACS s’applique (exonération des droits de succession, comme pour tout autre bien).

– 4. Le conjoint ou le partenaire de PACS est au centre du jeu :

– totalement exonéré, quelle que soit la somme, sur PER assurantiel comme bancaire ;

– peut bénéficier de rentes réversibles si le PER a été liquidé en rente.

La réforme 2026 ne supprime pas l’avantage successoral du PER, mais supprime la déductibilité des versements après 70 ans. En cas de décès avant liquidation, le capital transmis reste exonéré d’impôt sur le revenu et seules les règles de succession s’appliquent.

En clair, le PER reste un outil extrêmement puissant si l’on anticipe sa succession. La clé est de bien choisir la forme du plan (assurantiel plutôt que bancaire quand on vise la transmission), de ne pas négliger la clause bénéficiaire, et d’intégrer l’âge de 70 ans comme un pivot de la stratégie. Un PER bien pensé pendant la vie active peut se transformer, au décès, en une des niches les plus efficaces pour transmettre un capital important à ses proches, à coût fiscal limité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.