Quitter la France ne signifie pas tourner la page de son patrimoine français. Pour beaucoup d’expatriés, l’assurance-vie reste l’outil d’épargne et de transmission le plus familier, mais son fonctionnement fiscal change dès que l’on bascule dans la catégorie des non-résidents. S’y ajoutent des risques méconnus (double imposition, requalification en donation, mauvaise rédaction de la clause bénéficiaire) et des alternatives parfois plus adaptées, comme l’assurance-vie luxembourgeoise ou les contrats de capitalisation.

L’enjeu pour un expatrié n’est pas de choisir pour ou contre l’assurance-vie française, mais de comprendre précisément ce qu’elle permet encore, dans quelles conditions, et comment l’articuler avec d’autres solutions.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Assurance-vie française et expatriation : ce qui change vraiment

Dès que vous devenez non-résident fiscal, le cadre de l’assurance-vie française se modifie sur trois plans : les prélèvements sociaux, l’impôt sur les rachats et la fiscalité au décès. L’architecture juridique du contrat, elle, ne bouge pas : mêmes supports, mêmes options de gestion, mêmes mécanismes de rachat ou d’avance.

Statut de non-résident : un préalable incontournable

L’administration française considère comme non-résident celui qui ne remplit plus aucun des critères suivants : foyer ou lieu de séjour principal en France, activité professionnelle principale en France, ou centre des intérêts économiques en France. Ce statut n’est pas automatique : il faut le déclarer, et surtout le prouver.

Les assureurs demandent généralement : les informations nécessaires pour évaluer le risque et déterminer le montant de la prime.

– une déclaration sur l’honneur de non-résidence fiscale,

– un numéro d’identification fiscale étranger,

– et un justificatif officiel de résidence fiscale (attestation de l’administration locale, certificat consulaire, avis d’imposition étranger, formulaires 5000/5001 pour l’application d’une convention, etc.).

En l’absence des pièces requises, les résidents français sont soumis par défaut au régime local avec des prélèvements sociaux de 17,2 % et la flat tax classique, ce qui peut entraîner une lourde procédure de régularisation auprès du fisc.

Prélèvements sociaux : un avantage net pour les expatriés

Une fois la non-résidence reconnue, l’assurance-vie française devient nettement plus attractive sur le plan des prélèvements sociaux :

– les non-résidents sont, en principe, exclus du champ de la CSG, de la CRDS et des contributions additionnelles,

– la fameuse ponction de 17,2 % ne s’applique plus ni sur les gains en cas de rachat, ni sur les capitaux décès.

Même lorsque le contrat investit en immobilier via des SCPI logées en assurance-vie, les plus-values sont juridiquement qualifiées de revenus de capitaux mobiliers et non de revenus fonciers ; elles échappent donc, pour les non-résidents, aux prélèvements sociaux français.

Le revers de la médaille apparaît en cas de retour en France : dès la réinstallation du domicile fiscal, les intérêts des fonds en euros redeviennent soumis chaque année aux prélèvements sociaux au taux global de 17,2 %, prélevés directement par l’assureur, en plus de la fiscalité éventuelle sur les rachats.

Impôt sur le revenu : le rachat, moment-clé de l’imposition

Tant qu’aucun rachat partiel ou total n’est effectué, les intérêts et plus-values d’un contrat d’assurance-vie ne sont pas imposés en France, que vous soyez résident ou non-résident. La fiscalité se déclenche uniquement :

– au moment d’un rachat (partiel ou total),

– ou au dénouement du contrat par décès, sur les capitaux transmis.

Pour un expatrié, la grande différence tient au fait qu’il ne peut pas opter pour le barème progressif de l’impôt sur le revenu ni profiter des abattements annuels de 4 600 € (célibataire) ou 9 200 € (couple) sur les contrats de plus de huit ans. Il subit obligatoirement un prélèvement forfaitaire à la source sur la part de gains incluse dans le rachat.

Les taux applicables dépendent de deux dates : la date de versement des primes et l’ancienneté du contrat.

On peut les résumer ainsi :

| Situation du non-résident | Ancienneté / période des primes | Taux de prélèvement sur les gains | Prélèvements sociaux |

|---|---|---|---|

| Primes versées avant 27/09/2017 | Moins de 4 ans | 35 % | 0 % |

| Primes versées avant 27/09/2017 | Entre 4 et 8 ans | 15 % | 0 % |

| Primes versées avant 27/09/2017 | Plus de 8 ans | 7,5 % | 0 % |

| Primes versées après 27/09/2017 | Moins de 8 ans | 12,8 % | 0 % |

| Primes versées après 27/09/2017 | Plus de 8 ans – primes ≤ 150 000 € (tous contrats) | 7,5 % | 0 % |

| Primes versées après 27/09/2017 | Plus de 8 ans – primes > 150 000 € (sur l’excédent) | 12,8 % | 0 % |

Seuls les gains contenus dans le rachat sont taxés ; la partie correspondant au capital versé est exonérée. Lorsque des conventions fiscales existent entre la France et le pays d’accueil, ces retenues peuvent être réduites, voire ramenées à 0 %, à condition de fournir les formulaires adéquats (par exemple 5000-FR et 5001) dûment visés par l’administration étrangère.

Un taux confiscatoire de 75 % est appliqué sur les intérêts en cas d’installation dans un État non coopératif.

Double imposition : l’effet boomerang des conventions fiscales

L’un des grands risques pour l’expatrié qui conserve une assurance-vie française est la double imposition : un prélèvement en France sur le rachat, puis une imposition dans l’État de résidence qui refuse de reconnaître le caractère « à la source » de cette retenue française.

En principe, les conventions fiscales arbitrent ce conflit. Beaucoup prévoient que les intérêts et produits de placements financiers sont imposables uniquement dans l’État de résidence du bénéficiaire, ou organisent un crédit d’impôt pour neutraliser la double taxation. Mais en l’absence de convention, la France applique son droit interne, et rien ne garantit que l’autre État accordera une reconnaissance symétrique.

Pour un expatrié, le bon réflexe consiste à :

– vérifier systématiquement l’existence et le contenu de la convention fiscale entre la France et le pays d’accueil,

– déposer les bons formulaires auprès de l’assureur pour bénéficier du taux conventionnel (voire de l’exonération),

– et, si besoin, faire créditer en France un prélèvement que l’État de résidence reconnaîtra comme impôt imputable sur la taxation locale.

Transmission pour les expatriés : atout majeur… mais piégeux

L’un des arguments phares de l’assurance-vie reste la transmission hors succession. Pour un expatrié, cet avantage peut être redoutablement efficace, mais il se heurte à deux types de risques : la mauvaise rédaction de la clause bénéficiaire et la complexité des règles de territorialité de l’impôt sur les successions.

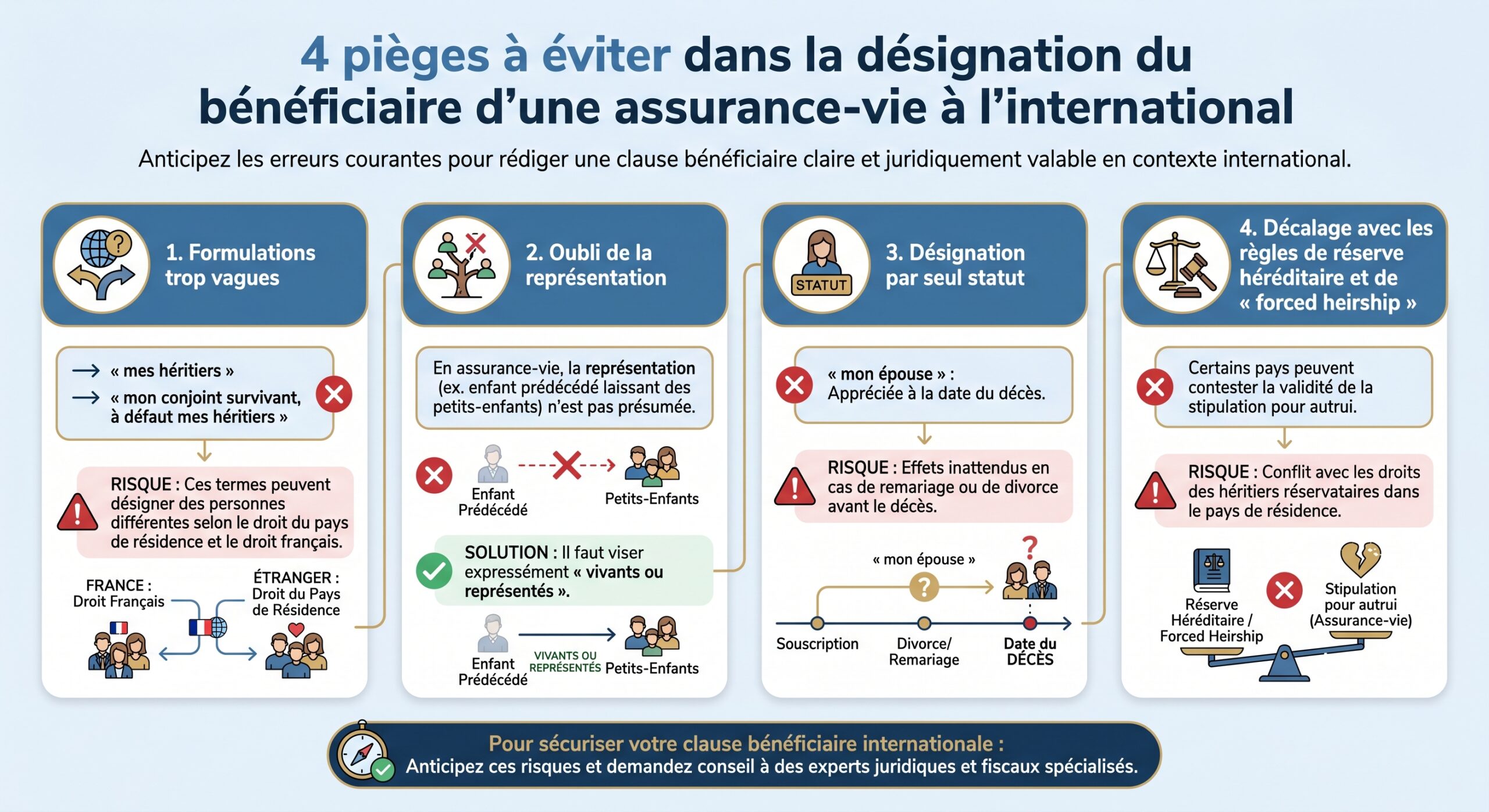

Clause bénéficiaire et expatriation : la bombe à retardement

En droit français, les capitaux décès versés par l’assureur n’entrent pas dans la succession civile ni fiscale, sauf exceptions. Encore faut-il que la clause bénéficiaire soit correctement rédigée, ce qui est loin d’être acquis en contexte international.

Plusieurs dangers guettent l’expatrié :

L’assuré conserve en principe la main pour modifier la clause à tout moment, par avenant ou par testament, tant que le bénéficiaire n’a pas accepté sa désignation. Dès qu’une acceptation formelle a été donnée, la clause devient irrévocable : impossible de changer d’avis sans l’accord du bénéficiaire, ce qui peut se révéler dramatique dans un contexte d’expatriation où la situation familiale et fiscale évolue rapidement.

Dans une situation internationale, certaines pratiques sont recommandées :

– mentionner clairement la loi de référence (« mes héritiers tels que définis par la loi française » si l’on souhaite ancrer la lecture dans le droit français),

– identifier précisément les bénéficiaires (nom, prénom, date et lieu de naissance, adresse) plutôt que de s’en remettre à des formules floues,

– anticiper les scénarios de prédécès, de recomposition familiale ou de retour en France en prévoyant des bénéficiaires de second rang (« à défaut »),

– éviter les clauses standard « mon conjoint, à défaut mes héritiers » dès lors que plusieurs systèmes juridiques sont susceptibles d’entrer en jeu.

Territorialité de la fiscalité successorale : qui taxe quoi, et quand ?

Au décès de l’assuré, la taxation des capitaux versés par l’assurance-vie dépend d’une combinaison de critères :

Plusieurs facteurs déterminent le traitement fiscal du contrat d’assurance-vie en cas de décès

La résidence fiscale de l’assuré au moment du décès est un critère clé.

La résidence fiscale du bénéficiaire influence également la fiscalité applicable.

L’assureur est établi en France, ce qui détermine la localisation juridique du contrat.

L’âge de l’assuré au moment du versement des primes est pris en compte.

L’existence ou non d’une convention fiscale en matière de successions est déterminante.

Pour les capitaux issus de primes versées avant 70 ans, le droit français prévoit un mécanisme spécifique (article 990 I du CGI) : abattement de 152 500 € par bénéficiaire, puis prélèvement de 20 % jusqu’à 700 000 €, et 31,25 % au-delà. Cependant, pour un non-résident, cette mécanique ne s’applique pas toujours.

Les grandes lignes sont les suivantes :

| Situation au décès | Résidence de l’assuré | Résidence du bénéficiaire | Primes avant 70 ans | Primes après 70 ans |

|---|---|---|---|---|

| Assuré non-résident, bénéficiaire non-résident, non résident en France au cours de 6 des 10 années précédentes | Hors de France | Hors de France | Exonération possible en France | Exonération possible en France, sous réserve des traités |

| Assuré non-résident, bénéficiaire résident français (ou l’ayant été 6 des 10 années précédentes) | Hors de France | France | Application de l’article 990 I : abattement de 152 500 € + 20 % / 31,25 % | Application de l’article 757 B : abattement global de 30 500 € sur les primes, droits de succession au barème, quels que soient les lieux de résidence |

| Assuré résident français au décès | France | Peu importe | Application de 990 I ou 757 B selon l’âge des primes | Idem |

Deux points méritent d’être soulignés pour les expatriés :

Pour les primes versées après 70 ans, l’abattement global de 30 500 € s’applique à tous les bénéficiaires, seul le montant des primes étant réintégré à la succession. Le lieu de résidence de l’assuré et du bénéficiaire est sans effet, sauf convention fiscale contraire. La France impose le bénéficiaire s’il est résident français ou l’a été au moins 6 des 10 années avant le décès, même si l’assuré ou le contrat est à l’étranger.

Enfin, certains bénéficiaires sont toujours exonérés, quel que soit le jeu des autres critères :

– le conjoint marié ou le partenaire de PACS survivant (pour les successions récentes),

– certaines associations reconnues d’utilité publique,

– les frères et sœurs qui remplissent des conditions strictes (célibataire, âgé de plus de 50 ans ou invalide, vivant avec le défunt depuis au moins 5 ans).

Indirect donation et réintégration dans la succession : la ligne rouge à ne pas franchir

Si l’administration fiscale considère qu’un contrat d’assurance-vie n’avait pour seul but que de transmettre de manière urgente et massive un capital à un bénéficiaire, au mépris de l’équilibre successoral, elle peut le requalifier en donation indirecte. Dans ce cas :

– les capitaux sont réintégrés dans l’actif successoral,

– les avantages fiscaux de l’assurance-vie (abattements spécifiques, taux réduits) disparaissent,

– les droits de succession ordinaires, fonction du lien de parenté, s’appliquent.

Pour un expatrié qui verse tardivement des primes importantes sur un contrat français en faveur, par exemple, d’un enfant non-résident, le risque de contestation augmente, notamment si les autres héritiers sont lésés. La prudence impose de combiner plusieurs outils (donations déclarées, assurance-vie, testament) plutôt que de concentrer toute la stratégie sur un seul contrat.

Donations, transmission et assurance-vie : un jeu combiné pour expatriés

Pour optimiser la transmission, le droit français offre un éventail de dispositifs qui peuvent être combinés avec l’assurance-vie. Même depuis l’étranger, un Français peut recourir aux donations en profitant de régimes d’exonération très significatifs, sous réserve de bien maîtriser la territorialité de l’impôt.

Donations classiques, dons familiaux de sommes d’argent : un arsenal puissant

Deux grands mécanismes coexistent :

– la donation « classique » (notariée ou manuelle), soumise à un abattement de 100 000 € par parent et par enfant tous les 15 ans, avec un barème de droits en fonction de la valeur transmise au-delà de cet abattement ;

– le don familial de sommes d’argent (article 790 G du CGI), qui permet à un donateur de moins de 80 ans de transmettre, à un enfant, petit-enfant, arrière-petit-enfant majeur (ou neveu/nièce en l’absence de descendance), jusqu’à 31 865 € en exonération totale, tous les 15 ans.

Ces deux dispositifs sont cumulables. Concrètement, un parent peut donc transférer :

– 100 000 € en donation classique exonérée,

– 31 865 € en don familial exonéré,

Il est possible de transmettre jusqu’à 131 865 € par bénéficiaire tous les 15 ans sans payer de droits, à condition de respecter les modalités de paiement (virement, chèque, espèces) et de déclarer le don via les formulaires appropriés, comme le Cerfa n°11278*15 pour le don familial.

La puissance de ce levier se mesure sur la durée : un couple de 55 ans, ayant deux enfants, peut ainsi transférer 400 000 € à 55 ans, puis à nouveau 400 000 € à 70 ans (les abattements se reconstituant tous les 15 ans), soit 800 000 € hors droits de donation. Si, en parallèle, il alimente des contrats d’assurance-vie avant 70 ans, les enfants pourront encore percevoir jusqu’à 305 000 € chacun (152 500 € × 2 parents), soit 610 000 € de capitaux traités selon un régime spécifique. Au total, plus de 1,4 million d’euros peuvent transiter dans des conditions fiscales extrêmement privilégiées.

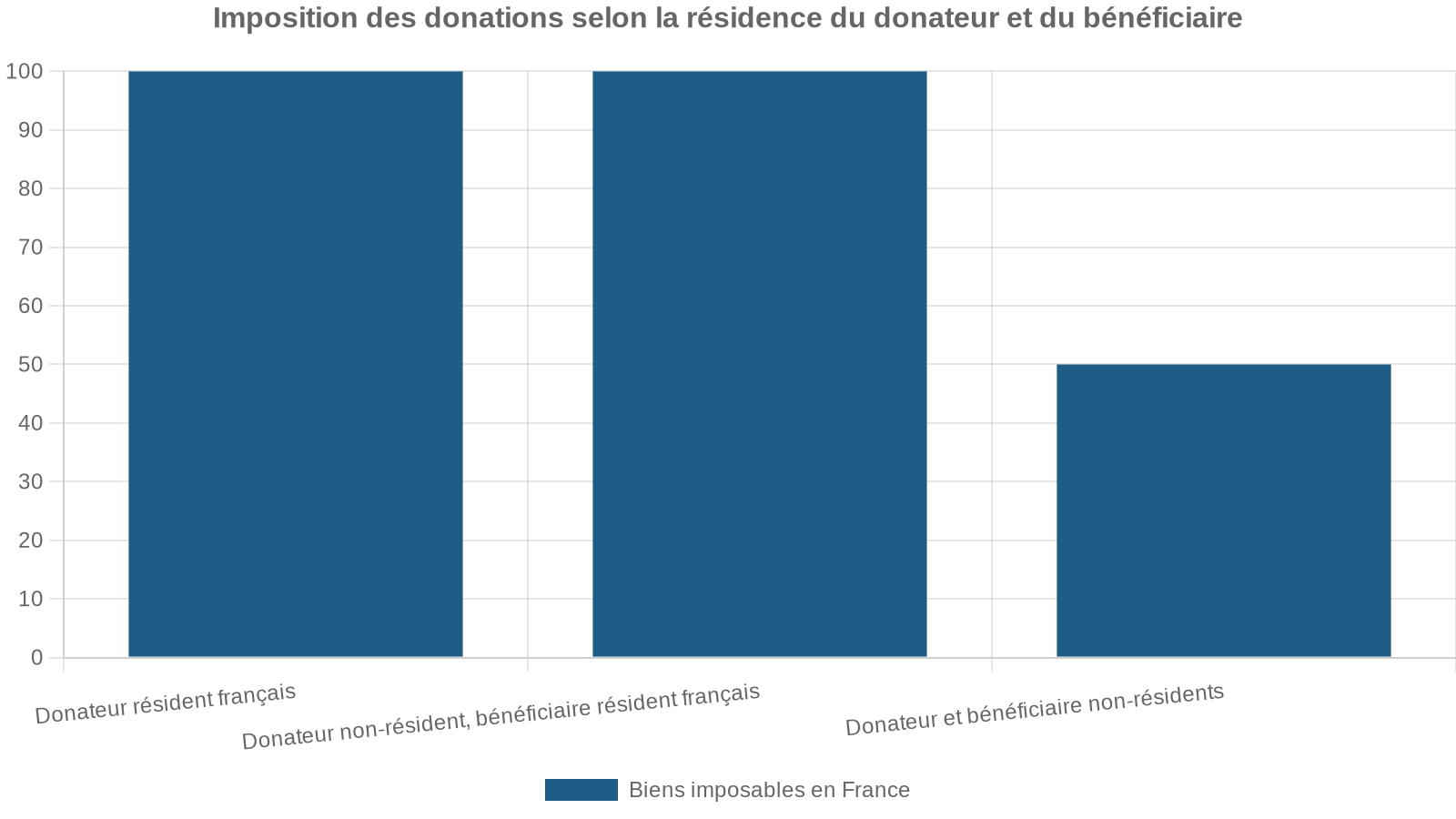

Cas particuliers des donations pour non-résidents : qui taxe où ?

Dès que le donateur ou le donataire quitte la France, l’article 750 ter du CGI et les conventions internationales prennent le relais. Les grandes situations sont les suivantes :

Pour éviter les doubles impositions, un mécanisme de crédit d’impôt permet d’imputer sur les droits français les droits acquittés à l’étranger sur les biens non situés en France, lorsqu’ils sont taxés dans les deux pays.

Les expatriés qui souhaitent transmettre des biens immobiliers français, ou des titres de sociétés dont l’actif est principalement constitué d’immobilier en France, doivent garder en tête que ces actifs restent, dans la plupart des cas, dans le champ d’imposition de la France, quelle que soit leur résidence ou celle de leurs enfants.

Stratégie « don + assurance-vie » : donner pour financer le contrat du bénéficiaire

Une pratique particulièrement intéressante consiste à :

Pour optimiser la transmission, vous pouvez réaliser une donation de liquidités exonérée, par exemple en combinant le don familial de 31 865 € avec l’abattement classique de 100 000 €. Ensuite, laissez le bénéficiaire placer ces sommes sur son propre contrat d’assurance-vie, éventuellement dans son pays de résidence ou au Luxembourg.

Ce schéma présente plusieurs avantages :

– la donation est nette de droits grâce aux abattements français,

– les capitaux sortent immédiatement du futur actif successoral du parent,

– le bénéficiaire maîtrise son contrat, adapte la clause bénéficiaire et l’allocation d’actifs à sa propre situation (notamment s’il est lui-même expatrié),

– la transmission finale à la génération suivante peut, à son tour, bénéficier des régimes fiscaux favorables de l’assurance-vie.

En revanche, il n’est pas possible de donner directement un contrat d’assurance-vie en cours à un tiers : la loi ne prévoit pas le transfert d’un contrat avec maintien de son antériorité fiscale et de sa clause bénéficiaire. La seule option consiste à racheter (partiel ou total), puis à donner les fonds, avec la fiscalité afférente au rachat.

Expatriés, non-résidents et pays « sensibles » : cas particuliers et vigilance renforcée

Certaines situations augmentent significativement la complexité de l’assurance-vie française pour un expatrié : statut de « US person », résidence dans un État non coopératif, souscription depuis certains pays considérés à risque par les assureurs, etc.

US persons : quand l’assurance-vie française devient toxique

Pour les personnes considérées comme « US persons » (citoyens américains, résidents fiscaux américains, détenteurs de Green Card, certaines personnes nées aux États-Unis, conjoints d’Américains déclarant conjointement), l’assurance-vie française perd une grande partie de son intérêt, voire devient un piège.

Deux raisons principales :

La loi FATCA impose aux banques et assureurs étrangers de déclarer aux États-Unis les contrats détenus par des US persons, sous peine de lourdes sanctions. En conséquence, de nombreux assureurs français refusent d’ouvrir ou de maintenir des contrats pour ces profils. Par ailleurs, le fisc américain ne reconnaît pas le régime privilégié de l’assurance-vie française : les intérêts et plus-values sont susceptibles d’être imposés chaque année, même sans rachat.

S’y ajoutent des obligations déclaratives très contraignantes (FBAR, formulaires 8938, 8621, 8854, etc.) et des pénalités potentiellement écrasantes en cas d’oubli ou d’erreur. De plus en plus de binationaux franco-américains découvrent ces obligations à leurs dépens, souvent à l’occasion de la mise en œuvre de FATCA par leurs banques ou assureurs.

Pour ces profils, l’enjeu principal n’est plus de profiter de l’assurance-vie française, mais de gérer le stock existant, de sécuriser la conformité fiscale américaine, et, si nécessaire, de réduire l’exposition aux produits non reconnus par l’IRS comme enveloppes de capitalisation.

États non coopératifs et restrictions d’assurance

Lorsque l’expatrié s’installe dans un État ou territoire non coopératif, la France réagit de deux manières :

– elle applique un taux de 75 % sur les intérêts des contrats d’assurance-vie en cas de rachat,

– certains établissements français (banques, assureurs) refusent purement et simplement de gérer des clients résidant dans ces pays, ou limitent drastiquement les opérations autorisées (plus de nouveaux versements, rachats difficiles, etc.).

Pour éviter de se retrouver « bloqué » avec un contrat difficilement gérable, il est vivement conseillé, avant tout déménagement dans un pays exotique, de :

– discuter avec son assureur des conséquences de ce changement de résidence,

– envisager une rationalisation ou un rapatriement partiel des contrats existants,

– ou, à l’inverse, d’anticiper en basculant vers des structures plus internationales (assurance-vie luxembourgeoise, contrats étrangers, etc.) avant le départ.

Alternatives à l’assurance-vie française pour expatriés

L’assurance-vie française n’est ni l’unique, ni toujours la meilleure enveloppe pour un expatrié. D’autres outils peuvent apporter une meilleure sécurité, une meilleure portabilité ou une meilleure neutralité fiscale, selon le pays d’accueil et le niveau de patrimoine.

Assurance-vie luxembourgeoise : neutralité fiscale et portabilité internationale

L’assurance-vie luxembourgeoise s’impose de plus en plus comme l’outil de référence pour les expatriés disposant d’un capital significatif. Elle repose sur plusieurs piliers :

Neutralité fiscale avec imposition selon le pays de résidence, portabilité internationale lors de déménagements, sécurité via le triangle de sécurité (comptes ségrégués, banque dépositaire, surveillance) avec créance de premier rang sans plafond en cas de faillite, et flexibilité multi-devises (euro, dollar, franc suisse, livre sterling, etc.).

Fiscalement, pour un résident français, l’assurance-vie luxembourgeoise est soumise au même régime que l’assurance-vie française (mêmes abattements, mêmes taux, mêmes prélèvements sociaux). Pour un expatrié, en revanche, elle se contente d’appliquer les règles du pays d’accueil sans surcouche nationale ; en particulier, elle n’ajoute pas les prélèvements sociaux français si l’assuré n’est plus résident fiscal en France.

L’entrée nécessite généralement un capital initial de 100 000 à 250 000 €, voire davantage pour les solutions sophistiquées, avec des frais de gestion sur encours compris entre 0,5 % et 1,2 % par an. Cette solution est destinée aux patrimoines déjà constitués, pas aux expatriés en début d’accumulation.

Contrats de capitalisation : même fiscalité, autre logique patrimoniale

Assez proches de l’assurance-vie sur le plan financier (mêmes fonds en euros, mêmes unités de compte, même régime des rachats), les contrats de capitalisation se distinguent par deux caractéristiques fortes :

– ils ne se dénouent pas au décès de leur titulaire : ils peuvent être transmis par donation ou succession en conservant leur antériorité fiscale,

– ils s’intègrent dans l’actif taxable à l’impôt sur la fortune immobilière (IFI) lorsqu’ils sont investis en supports immobiliers.

Pour un expatrié, le contrat de capitalisation permet des stratégies de transmission entre vifs tout en conservant l’enveloppe, et peut être combiné avec les abattements de donation. Sur le plan fiscal, les règles de rachat et prélèvements en France sont similaires à celles de l’assurance-vie, avec des implications liées à la non-résidence et aux conventions fiscales.

Compte-titres, ETF et placements internationaux

En marge ou en complément des enveloppes de type assurance, beaucoup d’expatriés recourent au compte-titres ordinaire (CTO) dans leur pays d’accueil pour investir en actions, obligations ou ETF, sans surcouche de fiscalité française.

Cette solution présente plusieurs atouts :

– grande simplicité juridique et fiscale : les revenus et plus-values sont imposés dans le pays de résidence, point final,

– abondance d’ETF globaux à bas coûts (par exemple répliquant le MSCI World) permettant de se construire un portefeuille mondialement diversifié,

– absence de contraintes françaises (pas de prélèvements sociaux, pas de règles françaises de succession, pas de particularités liées à l’assurance-vie).

En revanche, le CTO ne bénéficie pas des régimes successoraux avantageux de l’assurance-vie ; les titres entrent en plein dans la succession, selon les règles locales et, parfois, sous l’empire de conventions fiscales de succession avec la France.

Pour les patrimoines importants et les parcours internationaux complexes, un combiné assurance-vie luxembourgeoise + CTO étranger bien paramétré offre souvent un équilibre robuste entre flexibilité, neutralité fiscale et protection.

Comment arbitrer, en pratique, entre assurance-vie française et alternatives quand on s’expatrie ?

Pour un expatrié, la tentation est grande de vouloir « tout garder » en France par familiarité, ou au contraire de « tout fermer » par peur de la complexité. Ni l’un ni l’autre n’est idéal.

Une approche pragmatique consiste à raisonner par blocs :

– bloc patrimonial français de long terme (immobilier, contrats historiques performants, enveloppes utiles en cas de retour),

– bloc patrimonial international mobile (solutions portables comme l’assurance-vie luxembourgeoise, CTO dans le pays de résidence, etc.),

– bloc de trésorerie de précaution (livrets, comptes courants, comptes multi-devises).

Du point de vue exclusif de l’assurance-vie française, trois questions clés permettent de trancher :

Vérifiez si votre pays d’accueil taxe annuellement les gains latents de l’assurance-vie française, même sans rachat. Si c’est le cas, conserver de grosses sommes perd de l’intérêt, sauf en cas de retour programmé en France où l’enveloppe reste avantageuse à long terme.

2. Ai-je intérêt à profiter des régimes français de donation et de transmission (abattements de 100 000 € par enfant, dons familiaux de 31 865 €, exonérations spécifiques au décès) ou puis-je organiser la transmission via le droit local uniquement ? Pour beaucoup de familles restées françaises, la réponse reste oui : l’arsenal français de donations + assurance-vie permet, sur plusieurs décennies, de réduire drastiquement (voire d’annuler) les droits de succession. Même depuis l’étranger, ces leviers demeurent souvent très efficaces.

Si votre pays de résidence ou votre situation personnelle (US person, pays non coopératif) rend l’assurance-vie française risquée ou coûteuse, il est prioritaire de sécuriser le stock existant via la conformité, la réduction d’exposition ou un basculement vers d’autres enveloppes, avant tout nouveau versement.

En filigrane, l’assurance-vie française pour expatrié reste un outil de très haut niveau, mais elle cesse d’être universelle et automatique. Elle devient une brique parmi d’autres, à manier en connaissance de cause, avec une attention particulière portée :

– à la preuve de la non-résidence,

– à la rédaction et à la mise à jour de la clause bénéficiaire,

– à la coordination avec les conventions fiscales de donations et de successions,

– et à l’articulation avec des enveloppes internationales plus neutres comme l’assurance-vie luxembourgeoise.

Pour un expatrié qui prend le temps de comprendre ces enjeux, l’assurance-vie française n’est ni à sacraliser ni à fuir : c’est un levier puissant, à intégrer dans une stratégie patrimoniale globale, fluide et internationale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.