Transmettre sa maison à ses enfants de son vivant, tout en continuant à y habiter tranquillement, séduit de plus en plus de parents. La Donation de la nue-propriete de sa residence principale a ses enfants repose sur ce principe : on donne la propriété “sur le papier”, on garde les clés pour la vie. Fiscalement, l’outil est redoutablement efficace. Patrimonialement, il peut en revanche se révéler très contraignant si l’on ne mesure pas toutes les conséquences.

L’enjeu est de comprendre ce que l’on gagne et ce que l’on perd en engageant une telle opération, ainsi que les conditions pour que cela reste une bonne idée pour soi et ses enfants.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le mécanisme : démembrement, usufruit et nue-propriété

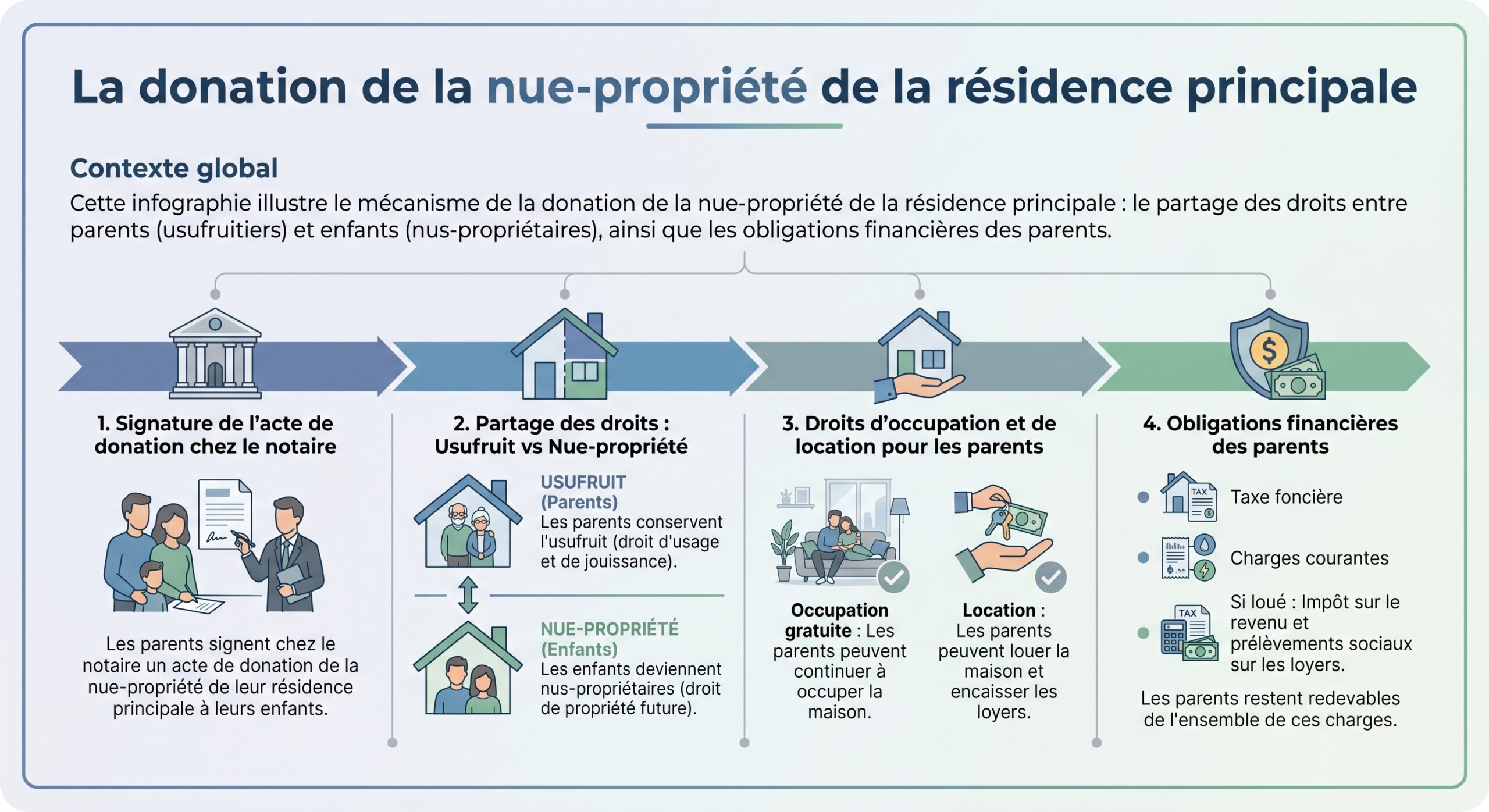

La Donation de la nue-propriete de sa residence principale a ses enfants repose sur le démembrement de propriété. La pleine propriété est coupée en deux droits distincts. D’un côté, l’usufruit, c’est-à-dire le droit de se servir du bien et d’en percevoir les revenus. De l’autre, la nue-propriété, soit le droit de disposer du bien (le vendre, le donner, le transmettre), mais sans pouvoir l’occuper ni encaisser les loyers tant que l’usufruit existe.

Les enfants, eux, n’ont ni droit d’usage ni loyers. Ils ne supportent pas les charges courantes, n’ont rien à déclarer au fisc au titre de l’impôt sur le revenu ou des prélèvements sociaux, et n’intègrent pas la valeur de la nue-propriété dans leur base d’Impôt sur la Fortune Immobilière (IFI). Leur “propriété” est purement juridique et différée : le jour du décès des parents, l’usufruit s’éteint automatiquement et ils deviennent pleins propriétaires, sans aucun droit de succession à payer sur cette reconstitution de pleine propriété.

L’article 1133 du Code général des impôts consacre la gratuité de la réunion de l’usufruit et de la nue-propriété au décès, car la transmission a déjà été taxée lors de la donation de nue-propriété, le décès ne créant aucun nouveau transfert taxable.

Comment l’administration fiscale valorise la nue-propriété

L’un des ressorts fiscaux majeurs de la Donation de la nue-propriete de sa residence principale a ses enfants est la manière dont la loi valorise la nue-propriété. Il ne s’agit pas de couper arbitrairement le bien en deux à 50/50. Le Code général des impôts, via l’article 669, fixe un barème légal qui répartit la valeur entre usufruit et nue-propriété selon l’âge de l’usufruitier au jour de la donation.

Plus le donateur est jeune, plus l’usufruit a de la valeur car il est censé durer longtemps, ce qui rend la nue-propriété moins coûteuse fiscalement. À l’inverse, plus l’usufruitier est âgé, plus la nue-propriété représente une part importante de la valeur totale du bien.

Voici, sous forme simplifiée, la table de répartition vie entière (usufruit viager) :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Ce barème, inchangé depuis 2004 et confirmé en vigueur pour 2026, a des effets très concrets. À 60 ans, par exemple, la nue-propriété est évaluée à 50 % de la valeur en pleine propriété. À 65 ans, elle passe à 60 %. À 75 ans, elle atteint 70 %, et au-delà de 90 ans elle grimpe à 90 %.

Cela signifie que, si l’on procède à une Donation de la nue-propriete de sa residence principale a ses enfants tôt, la base taxable au titre des droits de donation est fortement réduite. C’est exactement l’objectif recherché.

Abattements, barème et calcul des droits de donation

Après avoir déterminé la valeur fiscale de la nue-propriété à partir du barème d’âge, l’administration applique les abattements en vigueur selon le lien de parenté, puis le barème progressif des droits de donation.

Entre parents et enfants, chaque parent dispose d’un abattement de 100 000 € par enfant, renouvelable tous les 15 ans. Autrement dit, un couple peut transmettre 200 000 € à chacun de ses enfants en totale exonération de droits, et ce à chaque période de 15 ans.

Le barème des droits de donation en ligne directe (après abattement) est progressif :

| Fraction taxable (après abattement) | Taux appliqué |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Le calcul s’opère donc en plusieurs temps : on évalue d’abord la maison en pleine propriété à sa valeur de marché, on applique le pourcentage de nue-propriété selon l’âge du ou des usufruitiers, on soustrait l’abattement de 100 000 € par parent et par enfant, puis on applique ce barème progressif sur le solde.

Pour une résidence principale de 500 000 € donnée en nue-propriété par un parent de 65 ans, la valeur fiscale de la nue-propriété est de 60 % du bien, soit 300 000 €. Un abattement de 100 000 € s’applique, ramenant la base taxable à 200 000 €. Les droits de donation sont ensuite calculés par tranches, avec un taux de 20 % sur la majeure partie de ce montant.

Si, à l’inverse, aucune donation n’est réalisée et que l’enfant hérite de la maison en pleine propriété pour 500 000 €, l’abattement de 100 000 € ne porte plus que sur cette valeur entière. La base taxable devient 400 000 € au lieu de 200 000 €, ce qui peut conduire à une facture de droits de succession nettement plus élevée. Des cas concrets cités dans les analyses montrent des écarts d’environ 78 000 € de droits selon que la transmission a été anticipée en nue-propriété ou laissée au décès en pleine propriété.

La puissance de l’anticipation : reconstitution gratuite de la pleine propriété

L’autre avantage, souvent sous-estimé, de la Donation de la nue-propriete de sa residence principale a ses enfants tient au temps. Les droits ne sont payés qu’une fois, au jour de la donation, sur la seule valeur de la nue-propriété. Ensuite, toute revalorisation future du bien se produit “hors taxation” en ce qui concerne la réunion de l’usufruit et de la nue-propriété.

Si la valeur du logement augmente entre la donation et le décès du donateur, les enfants deviennent pleins propriétaires sans payer de taxe sur cette plus-value, même si le bien vaut plusieurs fois son prix initial.

Ce mécanisme a d’ailleurs été expressément confirmé par la Cour des comptes dans un rapport public consacré aux droits de succession : l’institution a reconnu que le démembrement de propriété permettait aux nus-propriétaires d’être exonérés de droits sur l’usufruit qu’ils reçoivent par extinction à terme.

On ajoute à cela la recharge tous les 15 ans des abattements de 100 000 € par parent et par enfant. Une stratégie progressivement étalée peut ainsi permettre, sur 30 ans, de transmettre des montants très significatifs en réduisant massivement les droits : un couple avec deux enfants peut décaler dans le temps jusqu’à 800 000 € de transmission en bénéficiant plusieurs fois de la franchise de 200 000 € par enfant.

Effets sur l’impôt sur le revenu, les prélèvements sociaux et l’IFI

Dans une Donation de la nue-propriete de sa résidence principale à ses enfants, la fiscalité courante est largement concentrée sur l’usufruitier, c’est-à-dire les parents. Ils conservent les revenus éventuels du bien et donc la charge fiscale qui va avec.

Le taux global des prélèvements sociaux sur les revenus du capital, incluant CSG, CRDS et autres contributions, passera à 18,6 % en 2026.

Le nu-propriétaire, lui, ne percevant aucun revenu, n’a rien à déclarer au titre de ce bien ni en impôt sur le revenu ni en prélèvements sociaux. C’est l’usufruitier qui supporte aussi la taxe foncière et les charges liées à l’usage du bien. Quant à l’IFI, la règle générale est claire : la valeur en pleine propriété du bien démembré est imposable au nom de l’usufruitier. Le nu-propriétaire n’intègre pas la valeur de sa nue-propriété dans son patrimoine taxable, sauf rares exceptions très spécifiques concernant des démembrements au profit d’associations ou fondations d’utilité publique.

Pour les parents dont le patrimoine est proche des seuils IFI, le démembrement peut alléger légèrement la pression sur les enfants tout en concentrant l’IFI chez eux, tant qu’ils conservent l’usufruit. À l’inverse, la nue-propriété acquise par les enfants n’alourdit pas leur IFI tant qu’ils ne deviennent pas pleins propriétaires.

Conséquences sur la plus-value en cas de vente

La question de la plus-value immobilière mérite une attention particulière dans le cas d’une Donation de la nue-propriete de sa residence principale a ses enfants, car elle peut réserver de mauvaises surprises si la maison est vendue avant ou après la disparition du donateur.

D’abord, la donation elle-même n’est pas un fait générateur de plus-value : le transfert est gratuit. En revanche, si un jour la maison est vendue, la fiscalité de la plus-value dépend de la situation au moment de la cession.

Lorsque parents et enfants vendent un bien démembré, la plus-value se calcule en comparant le prix de vente à la valeur vénale au moment de la donation (augmentée des frais éventuels). La durée de détention court à partir de la donation pour la nue-propriété, et de l’acquisition initiale pour l’usufruit, avec un abattement total après 22 ans (impôt) ou 30 ans (prélèvements sociaux).

Pour la résidence principale, une exonération de plus-value existe lorsque c’est la résidence principale du cédant à la date de la vente. Là se niche un point sensible : si les parents ont donné la nue-propriété à leurs enfants, l’administration considère qu’ils ne détiennent plus la pleine propriété. Une cession à terme peut donc aboutir à ce que la part correspondant à la nue-propriété ne bénéficie pas de l’exonération, puisque, pour les enfants, il ne s’agit pas de leur résidence principale. Ils pourraient alors se voir imposer une plus-value sur leur quote-part, déterminée sur la base de la valeur déclarée lors de la donation et de la date de cette dernière.

Une donation de la nue-propriété de sa résidence principale aux enfants peut réduire, voire annuler, l’exonération totale de plus-value lors d’une vente avant le décès, si les enfants deviennent pleins propriétaires ou revendent leurs droits.

En revanche, si la maison est vendue à l’issue d’un très long délai (plus de 22 ou 30 ans selon l’impôt concerné), les abattements pour durée de détention peuvent neutraliser totalement l’imposition de la plus-value, que ce soit du côté de l’usufruitier ou du nu-propriétaire.

Coûts et formalisme : le passage obligé chez le notaire

La Donation de la nue-propriete de sa residence principale a ses enfants ne peut pas se faire sous seing privé. Un acte notarié est obligatoire pour toute transmission immobilière. Le notaire joue un rôle central : il vérifie la capacité des parties, contrôle le respect des règles de réserve héréditaire, rédige les clauses (réserve d’usufruit, réversion d’usufruit, droit de retour, charges, inaliénabilité, répartition des travaux et charges), évalue le bien, calcule les droits et assure l’enregistrement fiscal.

Le taux d’émoluments notariaux hors taxes pour une donation entre 17 000 € et 60 000 €, avant application de la TVA et des débours.

Le notaire peut aussi recommander, selon la configuration familiale, de transformer la donation simple de nue-propriété en donation-partage, afin de figer définitivement la valeur attribuée à chaque enfant au jour de l’acte et de limiter les risques de contestation au décès. La donation-partage permet de répartir les biens (ou leurs droits démembrés) entre les héritiers en une seule opération.

Les atouts fiscaux : réduction de base, abattements et IFI

Sur le plan strictement fiscal, la Donation de la nue-propriete de sa residence principale a ses enfants coche plusieurs cases intéressantes.

D’abord, elle réduit mécaniquement la base taxable grâce au barème d’âge : pour un parent encore relativement jeune, la décote peut être très significative, jusqu’à 50 % autour de 60 ans. Certains spécialistes évoquent ainsi des “décotes” globales pouvant atteindre 80 % du patrimoine transmis lorsqu’on combine démembrement et optimisations successives.

La donation utilise les abattements de 100 000 € par parent et par enfant, mais ceux-ci se reconstituent après 15 ans. En programmant plusieurs dons espacés, un couple peut transmettre des sommes importantes sans droits. De plus, ces biens sont exclus de l’assiette des droits de succession futurs.

Le traitement de l’IFI est également favorable du point de vue des enfants : leur nue-propriété n’entre pas dans leur base taxable (sauf hypothèse spécifique de démembrement au bénéfice d’une association ou fondation d’utilité publique avec répartition de l’IFI entre usufruitier et nu-propriétaire). La valeur en pleine propriété est, en principe, entièrement déclarée par le seul usufruitier. Cet effet peut être intéressant pour des enfants dont le patrimoine personnel approche déjà les seuils de l’IFI.

La donation de la nue-propriété permet une absence totale de droits de succession lors de la reconstitution de la pleine propriété, quel que soit l’écart de valeur depuis la donation. Cela en fait un outil très efficace, notamment pour la résidence principale.

Les risques patrimoniaux : perte de contrôle et blocages familiaux

Si la Donation de la nue-propriete de sa residence principale à ses enfants est séduisante fiscalement, elle peut se révéler dangereuse sur le plan patrimonial et humain, surtout lorsque la résidence principale représente l’essentiel du patrimoine des parents.

Le premier risque est la perte de contrôle. Une fois la nue-propriété donnée, il est impossible de faire marche arrière. En cas de changement de situation – divorce, remariage, perte de revenus, problème de santé, besoin de financer une entrée en établissement spécialisé – les parents ne peuvent plus librement vendre la maison. Une cession exige l’accord conjoint de l’usufruitier et de tous les nus-propriétaires. Si un seul enfant s’oppose ou tergiverse, le parent peut se retrouver littéralement “prisonnier” de sa propre maison.

La dépendance juridique des parents vis-à-vis de leurs enfants peut être mal vécue psychologiquement. Elle entraîne une inversion des rôles où les enfants bloquent ou autorisent les décisions majeures concernant le logement de leurs parents.

Deuxième écueil : l’absence de liquidité en cas de dépendance. Le coût mensuel d’un EHPAD ou d’une assistance à domicile peut atteindre plusieurs milliers d’euros. Or, chez de nombreux ménages, la résidence principale est le seul actif significatif. L’avoir démembré, c’est s’être rendu beaucoup moins souple pour financer ces dépenses futures. Dans les cas extrêmes, les parents peuvent être contraints de solliciter l’obligation alimentaire des enfants, prévue à l’article 205 du Code civil, avec à la clé des situations familiales très tendues.

La donation de la nue-propriété de la résidence principale à plusieurs enfants crée une indivision à la mort de l’usufruitier, pouvant entraîner des conflits entre fratries, comme des blocages familiaux documentés par des notaires à Créteil.

Il faut aussi mentionner la rigueur de la réserve héréditaire. La donation de nue-propriété est en principe réputée faite en avancement de part successorale, c’est‑à‑dire qu’elle sera “rapprochée” à la succession pour vérifier le respect de la part minimale réservée à chaque héritier. Si la donation favorise trop un enfant au détriment des autres, ces derniers peuvent engager une action en réduction pour récupérer leur dû. La donation peut alors être partiellement remise en cause, voire donner lieu à des restitutions.

La résidence principale : un cas particulier à manier avec prudence

Appliquée à une résidence locative ou à une résidence secondaire, la donation de nue-propriété associe des avantages fiscaux à une perte de contrôle moins dramatique : le bien n’est pas indispensable à la vie quotidienne des parents, il sert essentiellement à générer des revenus ou à passer des vacances. En revanche, s’agissant de la résidence principale, la question est plus sensible.

De nombreux notaires déconseillent aujourd’hui la donation de la nue-propriété de sa résidence principale à ses enfants lorsqu’il s’agit de l’unique bien significatif des parents. La longévité accrue, la hausse du coût de la dépendance et l’imprévisibilité des besoins futurs rendent cette stratégie risquée. En cas d’incident de santé, de veuvage ou de besoin de se rapprocher de structures de soins, vendre la maison nécessiterait l’accord des enfants, ce qui peut être dramatique.

Un autre point de vigilance tient à la fiscalité de la plus-value sur la résidence principale. Tant que la maison est la résidence principale du vendeur au moment de la cession, la plus-value est exonérée. Mais si la nue-propriété a été donnée, la part correspondant aux droits des enfants perd ce statut. En cas de vente avant le décès, la quote-part des enfants peut donc être imposée sur la plus-value, calculée à partir de la valeur mentionnée dans l’acte de donation et de la date de cette dernière. Des notaires soulignent ainsi que la donation anticipée de la nue-propriété peut faire perdre, au moins partiellement, l’exonération attachée à la résidence principale.

Pour ces raisons, de nombreux praticiens recommandent de réserver en priorité la donation de la nue-propriété de sa résidence principale à ses enfants aux situations où les parents disposent d’autres actifs (résidences locatives, épargne, assurance-vie) susceptibles de financer leurs besoins futurs. Dans le cas contraire, il peut être plus prudent de ne pas toucher à la maison, ou d’envisager d’autres montages (usufruit successif entre époux, assurance-vie au profit des enfants, etc.).

Clauses protectrices : droit de retour, réversion d’usufruit, inaliénabilité

Lorsque la Donation de la nue-propriete de sa residence principale a ses enfants est retenue, il est possible – et souvent souhaitable – d’enrichir l’acte notarié de clauses de protection pour le donateur et la famille.

Le droit de retour permet au parent de récupérer le bien donné si l’enfant décède avant lui, avec ou sans descendance, selon la formulation. Un droit de retour légal existe déjà en cas de décès sans enfant, mais une clause conventionnelle peut l’étendre ou l’adapter. Ce mécanisme évite qu’un bien de famille ne sorte du cercle familial au profit d’un conjoint ou de collatéraux.

La réversion d’usufruit permet au donateur de prévoir qu’à son décès, l’usufruit est transmis au conjoint survivant plutôt que de s’éteindre au profit des nus-propriétaires. Par exemple, une mère donne la nue-propriété à sa fille mais l’usufruit revient à son mari à son décès, permettant au conjoint de percevoir les loyers jusqu’à son propre décès, tandis que l’enfant devient plein propriétaire plus tard. Cette clause protège le niveau de vie du conjoint et organise la transmission aux enfants.

Une clause d’inaliénabilité peut, dans certaines limites, interdire au nu-propriétaire de vendre le bien pendant une durée donnée (maximum 20 ans en principe), afin de préserver, par exemple, une maison de famille. Ce type de clause doit rester proportionné et justifié par un intérêt sérieux, au risque d’être jugé excessif.

L’acte peut préciser la répartition des charges et travaux en aménageant les règles du Code civil : les grosses réparations sont imputées au nu-propriétaire et les dépenses d’entretien à l’usufruitier. Par exemple, des parents peuvent exiger que certains gros travaux restent à leur charge pour ne pas pénaliser leurs enfants jeunes.

Place de la donation de nue-propriété dans une stratégie globale

Isolée, la Donation de la nue-propriété de sa residence principale a ses enfants offre un gain fiscal immédiat, mais elle ne doit pas être envisagée comme une solution magique universelle. Elle prend tout son sens dans le cadre d’une stratégie patrimoniale globale, qui tient compte de plusieurs paramètres : composition familiale (couple marié, PACS, recomposition, enfants de lits différents), structure du patrimoine (biens immobiliers, assurance-vie, épargne financière, société civile immobilière), âge et état de santé des donateurs, besoin de revenus futurs, niveau d’IFI, volonté de préserver une maison de famille, etc.

Les combinaisons de transmissions intelligentes incluent l’utilisation d’abattements via des donations en pleine propriété de liquidités ou de biens secondaires, couplées à des dons familiaux exonérés de sommes d’argent dans certaines limites. Il est aussi possible de profiter de mesures temporaires d’exonération pour aider les enfants à acquérir leur résidence principale. La donation en nue-propriété de sa résidence principale aux enfants finalise la transmission, une fois que les parents ont sécurisé leur avenir financier.

Dans ce paysage, le démembrement doit être vu comme un scalpel plutôt que comme un couteau suisse : un outil fin, particulièrement adapté à certains cas (préparation d’une transmission immobilière importante, optimisation de la fiscalité successorale, réduction de l’IFI), mais qui peut se révéler mal adapté, voire nocif, s’il est utilisé sans prudence sur un bien aussi vital que la résidence principale, surtout lorsqu’il s’agit de l’unique actif d’un couple vieillissant.

En résumé : quand la Donation de la nue-propriete de sa residence principale a ses enfants a du sens

La Donation de la nue-propriete de sa residence principale a ses enfants présente des avantages puissants : réduction de la base taxable par le barème d’âge, usage intelligent des abattements renouvelables tous les 15 ans, sortie du bien de l’assiette successorale, exonération totale de droits au moment de la réunion de l’usufruit et de la nue-propriété, protection de la jouissance du logement pour les parents, neutralité pour l’IFI du côté des enfants.

La donation en nue-propriété implique des renoncements irréversibles : impossibilité de revenir en arrière, nécessité d’accord des enfants pour vendre, risques de blocages familiaux, manque de liquidités pour financer la dépendance, perte potentielle de l’exonération de plus-value sur la résidence principale, et risque de contestation lié à la réserve héréditaire.

La question n’est donc pas de savoir si la Donation de la nue-propriete de sa residence principale a ses enfants est bonne ou mauvaise en soi, mais si elle est adaptée à une situation donnée. Elle peut être remarquablement efficace pour des parents disposant d’un patrimoine diversifié, souhaitant transmettre tôt à des enfants déjà adultes, tout en conservant l’usage de leur logement sans incertitude fiscale. Elle peut être en revanche très risquée pour un couple qui n’a que sa maison comme actif significatif et dont l’avenir financier est incertain.

La donation de la nue-propriété de sa résidence principale aux enfants nécessite une réflexion stratégique, un audit patrimonial précis et une consultation approfondie avec un notaire pour éviter des contraintes irréversibles et en faire un levier de transmission efficace.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.