Longtemps cantonnée à l’image de la grande fondation philanthropique qui porte le nom d’un industriel ou d’un banquier célèbre, la fondation familiale est en train de devenir un véritable outil de stratégie patrimoniale. Elle ne sert plus seulement à financer des bourses ou restaurer un monument : elle permet de protéger un patrimoine, de l’organiser, de le transmettre dans la durée et, surtout, de le charger d’un sens qui dépasse la seule richesse matérielle.

La fondation familiale répond à un environnement juridique sophistiqué et une fiscalité spécifique, tout en gérant des risques comme l’éclatement des unions, la diversification familiale, la pression fiscale successorale, les conflits entre héritiers, l’exposition médiatique et la fragilité économique de l’entreprise familiale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est vraiment une fondation familiale

Une fondation, au sens juridique, est un acte par lequel une ou plusieurs personnes affectent de manière irrévocable des biens, droits ou ressources à la réalisation d’une œuvre d’intérêt général, sans but lucratif. La spécificité de la fondation familiale tient à deux éléments : d’une part, elle est pensée au service d’un patrimoine (financier, immobilier, entrepreneurial, artistique), d’autre part elle est insérée dans une histoire de famille et dans une gouvernance familiale.

Cette différence a plusieurs conséquences majeures pour la protection d’un patrimoine. D’abord, les actifs placés dans la fondation ne sont plus exposés aux aléas personnels du fondateur (divorce, faillite personnelle, litiges professionnels). Ensuite, la transmission au décès est considérablement simplifiée : il n’y a pas de changement de propriétaire, donc pas de « saut » successoral sur ces biens, ni d’éclatement entre héritiers. Enfin, la durée est potentiellement illimitée : là où un trust est en principe limité dans le temps (80 ou 100 ans selon les droits), une fondation peut exister en perpétuité ; seule une dissolution décidée selon les statuts y met fin.

Protéger le patrimoine : sortir les biens des zones de risque

L’un des premiers arguments en faveur de la fondation familiale est sa capacité à mettre les biens « à l’abri » de plusieurs risques très concrets.

Sur le plan civil, les professionnels rappellent que la responsabilité civile, les poursuites de créanciers, les procédures collectives (redressement, liquidation judiciaire), ou encore les divorces et séparations peuvent fragiliser, voire dissoudre, un patrimoine bâti sur des décennies. Les biens professionnels, l’immobilier ou encore des œuvres d’art peuvent être exposés à des saisies ou des partages forcés.

Loger des actifs dans une fondation patrimoniale sépare le patrimoine privé du fondateur de celui de la fondation, empêchant les créanciers d’y accéder et évitant les ventes forcées lors de divorces ou conflits successoraux.

Les législations européennes qui ont développé la fondation patrimoniale (par exemple en Suisse, au Liechtenstein ou au Luxembourg) ont bien identifié cet objectif de protection. Le droit suisse rappelle ainsi que la fondation est une « structure orpheline » : elle n’a ni actionnaires, ni associés, ni membres. Les apports effectués par le fondateur quittent définitivement son patrimoine et ne figurent plus à l’actif de sa succession. L’outil permet donc de garantir la cohésion d’un patrimoine – y compris une entreprise familiale – au-delà des aléas individuels.

Perpétuer sans morceler : la réponse à la fiscalité successorale

En France, la transmission d’un patrimoine se heurte à un barème de droits de succession parmi les plus élevés au monde. En ligne directe, la taxation est progressive jusqu’à 45 % au-delà de 1 805 677 euros reçus par un héritier, après un abattement de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans. Entre frères et sœurs, le barème monte à 45 % au-delà de 24 430 euros. Au-delà du 4e degré ou en l’absence de lien de parenté, le taux grimpe à 60 %.

Cette charge fiscale, combinée au principe de réserve héréditaire, explique pourquoi beaucoup de familles se retrouvent contraintes de vendre des actifs précieux (immeuble de famille, collection d’art, entreprise) pour payer les droits. On estime par exemple que de nombreuses collections d’art françaises ont été dispersées pour cette raison. Dans ce contexte, la fondation apparaît comme un levier pour éviter l’éparpillement.

Le cas typique : empêcher la vente d’un bien emblématique

Les praticiens décrivent souvent le cas d’un propriétaire qui souhaite préserver une maison familiale ou un domaine historique comme lieu de rassemblement sur plusieurs générations. S’il laisse l’immeuble dans sa succession, il sera partagé entre les héritiers, soumis aux règles de la réserve et aux droits de succession. Le plus souvent, la coindivision aboutit, à moyen terme, à une mise en vente.

En transférant un bien à une fondation de son vivant, le propriétaire le sort de son patrimoine successoral. Le bâtiment devient propriété de la fondation, qui le gère selon sa mission. Il n’est plus soumis aux droits de succession à chaque génération, seule la fiscalité du transfert initial s’applique (droits de mutation ou régime spécifique selon les pays).

Le même mécanisme est utilisé pour des collections d’art : au lieu de laisser des tableaux ou sculptures dans une succession compliquée, on les apporte à une fondation qui aura pour objet leur conservation, leur exposition, voire la création d’un musée. Des exemples étrangers comme la Fondation Rosengart ou la Fondation Willy Michel illustrent cette logique : les œuvres sont préservées, accessibles au public, et sorties du cycle successoral classique.

Un environnement fiscal spécifique

Ce type d’organisation bénéficie aussi d’un régime fiscal pensé pour encourager les affectations à but non lucratif. Une fondation qui remplit des conditions d’intérêt général n’est en général pas assujettie à l’impôt sur les sociétés, ou seulement sur certaines activités lucratives (par exemple des locations de courte durée assimilées à une activité commerciale). À l’inverse, les revenus tirés d’immeubles loués à long terme à usage de résidence principale peuvent être exonérés.

Certains dispositifs (taxe de 2 %, taxe de 20 % sur certains actifs) se substituent à l’IFI : les biens concernés sont exclus de l’assiette de l’IFI. L’arbitrage peut être favorable à la fondation, d’autant que les distributions aux bénéficiaires ne sont pas, dans certains pays, soumises à l’impôt sur le revenu. Ainsi, les patrimoines très importants utilisent ces structures pour lisser la charge fiscale dans le temps et optimiser dans le respect de la loi.

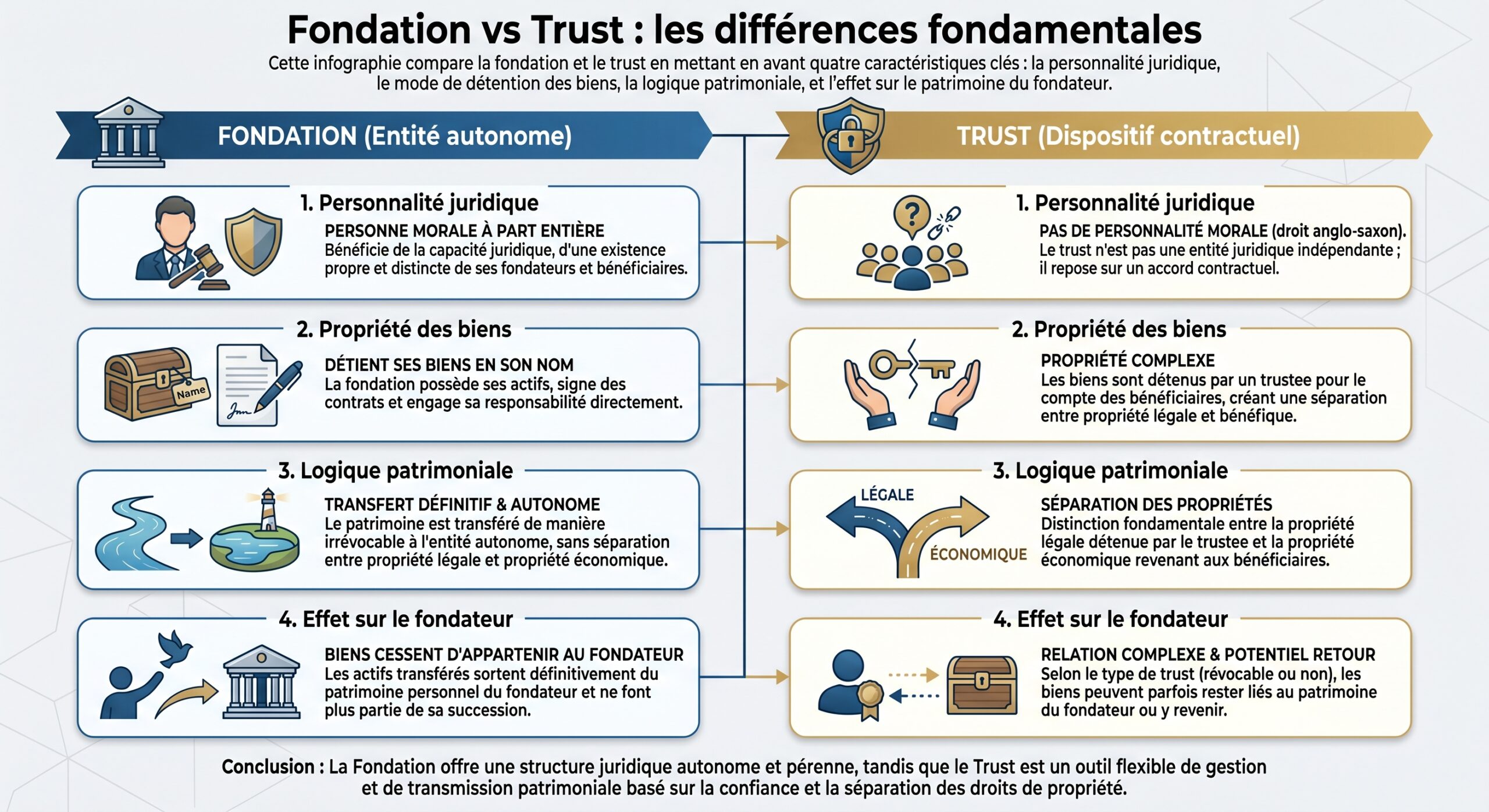

Fondation familiale ou trust : deux voies pour un même objectif

Pour protéger et transmettre un patrimoine, deux grandes familles d’outils coexistent : les trusts (droit anglo-saxon) et les fondations (droit continental). Ils poursuivent des fonctions proches – protection d’actifs, planification successorale, philanthropie – mais reposent sur des logiques juridiques différentes.

Un trust n’a pas de personnalité morale. Le trustee détient la propriété légale des actifs et les gère pour les bénéficiaires, qui ont un intérêt équitable. Le trust deed et les lettres de souhaits offrent une grande flexibilité pour gérer des familles internationales, des successions dynastiques ou protéger des héritiers vulnérables.

Une fondation, au contraire, est une entité reconnue par le droit. Elle n’a ni actionnaires ni membres, et ses bénéficiaires n’y ont, dans la plupart des systèmes, aucun droit de propriété direct : ils reçoivent ce que les organes de la fondation décident de leur attribuer, dans le cadre fixé par les statuts et la réglementation. Certains droits (Jersey, par exemple) vont jusqu’à énoncer expressément que le bénéficiaire « n’a aucun intérêt » dans les actifs de la fondation, ce qui renforce encore la protection vis-à-vis des créanciers personnels des bénéficiaires.

Une fondation suisse coûte en moyenne 15 000 à 25 000 CHF par an, soit moins qu’un trust dans les îles anglo-normandes qui coûte plutôt 25 000 à 45 000 CHF

Dans les pays de droit civil qui ne connaissent pas ou mal la notion de trust, la fondation familiale est généralement l’outil privilégié. Elle peut reprendre une grande partie des fonctions d’un trust – protection, transmission, gouvernance – tout en étant plus facilement reconnue par les tribunaux, les administrations et les banques locales.

La gouvernance familiale, cœur de la réussite

Créer une fondation familiale n’a de sens que si elle s’inscrit dans un dispositif plus large de gouvernance familiale. Les recherches sur l’entreprise familiale montrent qu’une large partie des échecs au-delà de la troisième génération sont liés aux conflits internes : absence de règles de décision, mélange permanent entre intérêts familiaux et intérêts économiques, accumulation de rôles par une même personne, tensions entre branches, etc.

Dans ce contexte, la fondation peut jouer un double rôle. D’une part, elle devient un « château familial immatériel » : un lieu – symbolique et parfois physique – où la famille se retrouve autour d’un projet commun, souvent philanthropique. D’autre part, elle oblige à structurer une gouvernance claire : conseil de fondation, éventuel comité de famille, règles d’entrée et de sortie, modes de désignation des administrateurs, dispositifs de médiation.

La charte familiale comme socle

La pratique recommande de formaliser, en amont, une charte familiale. Ce document, moral et non contractuel, est élaboré collectivement (souvent lors de « Family Days » animés par un tiers) et vise à clarifier plusieurs points : les valeurs de la famille, sa vision à long terme, ses objectifs vis-à-vis de l’entreprise et du patrimoine, les rôles possibles (actionnaire, dirigeant, simple membre de la famille), les règles de détention et de cession des titres, les conditions d’entrée dans les fonctions de direction.

Pour éviter les zones grises, la charte doit être liée à des actes juridiques comme les statuts de la fondation, pactes d’actionnaires ou mandats de protection future, en précisant qui décide, selon quel processus, qui a voix au chapitre et comment les conflits sont arbitrés.

Dans certains modèles, un « conseil des jeunes » est même institué pour les membres de 16 à 30 ans, réunis deux fois par an pour les informer de la situation de l’entreprise et de la fondation, et pour les responsabiliser comme futurs actionnaires ou administrateurs.

Un outil pour impliquer plusieurs générations

Les études de cas montrent que les fondations familiales réussies sont celles qui parviennent à associer plusieurs générations à leur gouvernance. Certains fondateurs font le choix d’intégrer très tôt leurs enfants ou petits-enfants aux comités de sélection des projets, même s’ils n’ont qu’une vingtaine d’années. D’autres créent des comités intergénérationnels où les plus jeunes peuvent proposer de nouveaux axes (par exemple, ajouter la lutte contre la pauvreté en Afrique et en Asie à une fondation initialement centrée sur l’environnement).

L’implication renforce le sentiment d’appartenance et de responsabilité, transformant le patrimoine en outil pour financer des causes importantes. Elle canalise aussi les désaccords en les déplaçant vers la stratégie de la fondation, réduisant les tensions liées à l’héritage financier.

Panorama du secteur : la montée en puissance des fondations familiales

Les chiffres de la philanthropie illustrent cette dynamique. En France, on comptait environ 5 388 fondations et fonds de dotation actifs en 2022, plus de 5 647 en 2023, et 5 833 en 2024, soit une progression de l’ordre de 4 à 5 % par an. Les effectifs ont été multipliés par cinq en une vingtaine d’années. Endowment funds et fondations abritées constituent près de 80 % du secteur.

En France, on recense environ 300 fondations explicitement familiales, un nombre encore modeste mais en progression.

Le cas de la Fondation Caritas France, troisième grande fondation abritante, montre l’ampleur que peut prendre ce mouvement : sous son égide, 61 fondations familiales soutenaient déjà, en 2016–2017, 339 projets de lutte contre la pauvreté, pour près de 5 millions d’euros engagés, répartis entre la France et l’international. En 2023, l’ensemble des fondations abritées ont financé 729 projets pour 16 millions d’euros, dont 70 fondations à caractère personnel ou familial qui, à elles seules, ont soutenu 384 projets pour un montant moyen de 16 500 euros par projet.

La fondation familiale n’est plus réservée aux dynasties très riches. Elle devient un outil courant pour les familles disposant d’un patrimoine important mais pas colossal, leur permettant de lui donner une dimension de long terme.

Quelques chiffres clés, pour situer le phénomène

| Indicateur | Valeur approximative / constat |

|---|---|

| Fondations et fonds de dotation actifs en 2024 | 5 833 |

| Croissance annuelle 2023–2024 | +4 % |

| Part des fonds de dotation et fondations abritées | ~80 % du secteur |

| Fondations familiales en France | ≈ 300 |

| Actifs détenus par ces fondations familiales | 2,5 Md € |

| Montant distribué annuellement par celles-ci | 165 M € |

| Fondations familiales aux États‑Unis | ≈ 40 000 |

Ces ordres de grandeur donnent une idée des moyens mobilisés, mais l’essentiel est ailleurs : dans la façon dont la fondation redistribue le pouvoir au sein de la famille et sécurise l’usage du patrimoine sur plusieurs générations.

Le droit de la succession et la fondation : où sont les limites ?

Si la fondation permet de soustraire des biens à la succession classique, elle ne peut pas pour autant ignorer totalement les règles de la réserve héréditaire et des droits des héritiers protégés, en particulier dans des pays comme la Suisse.

Le droit suisse, via l’article 493 du Code civil, protège les parts réservataires des héritiers. Les libéralités excessives faites à une fondation, par testament ou donation, peuvent être contestées par une action en réduction. Si le fondateur a amputé la part minimale due à sa famille, la fondation peut devoir restituer une partie des biens.

Autrement dit, la fondation ne permet pas de « déshériter » purement et simplement les héritiers protégés. Elle exige une planification fine, articulée avec des testaments, des pactes successoraux ou des contrats d’héritage. Les spécialistes insistent sur le fait que l’acte de fondation doit être rédigé en tenant compte à la fois du droit des successions et de la fiscalité, pour éviter qu’un projet philanthropique ne soit fragilisé par une action judiciaire ultérieure.

Fondation, entreprise familiale et Pacte Dutreil : un jeu d’équilibre

Pour les familles détentrices d’une entreprise, la question est encore plus délicate. En France, le dispositif du Pacte Dutreil (articles 787 B et 787 C du CGI) offre une exonération de 75 % sur la valeur des titres transmis par donation ou succession, en contrepartie d’engagements de conservation et de direction (deux ans d’engagement collectif puis, depuis la réforme, six ans d’engagement individuel, soit huit ans minimum au total). Mais cette exonération est limitée aux actifs véritablement professionnels : les biens somptuaires (résidences de luxe, yachts, voitures de collection, certaines œuvres d’art, vins rares, etc.) sont exclus de la base Dutreil.

Pour une famille, la stratégie de long terme peut donc combiner plusieurs outils :

Utilisez le pacte Dutreil pour transmettre le cœur opérationnel avec une fiscalité allégée, logez certains actifs (immobilier, marque, œuvres d’art, participations non stratégiques) dans une fondation familiale pour stabiliser le contrôle et éviter la fragmentation du capital, puis articulez le tout avec une charte familiale précisant les conditions de compétence pour la direction, ainsi que les droits des actionnaires actifs et passifs (dividendes, information).

Ce jeu d’équilibre vise à concilier plusieurs objectifs souvent perçus comme antagonistes : respecter les droits des héritiers, sécuriser la continuité de l’entreprise, éviter une imposition confiscatoire, réduire les sources de conflit à venir, et ancrer le patrimoine dans un projet partagé.

Une fondation comme « maison commune » : l’apport symbolique

Au-delà des aspects juridiques et fiscaux, les travaux menés sur la philanthropie familiale montrent que la fondation agit comme un catalyseur de valeurs. Elle transforme un patrimoine, souvent perçu comme une source potentielle de jalousie ou de rivalité, en un levier d’action tourné vers l’extérieur.

Plusieurs fondateurs le disent explicitement : créer une fondation, c’est associer un nom de famille à une œuvre, c’est bâtir un « héritage moral » autant qu’un héritage financier. C’est aussi, dans certains cas, prolonger la mémoire de parents disparus, ou donner une suite plus large à un épisode de vie douloureux (survie à une catastrophe, trajectoire d’exil, etc.).

Pour que cette mécanique joue pleinement, deux recommandations ressortent de l’expérience de terrain :

– limiter au maximum les ambiguïtés dans les documents de référence (statuts, règlements, communications internes) pour éviter des divergences d’interprétation entre générations ;

– accepter que le processus d’appropriation par la famille prenne du temps, surtout lors des transitions (arrivée de la troisième ou quatrième génération, départ du fondateur).

Les questions à se poser avant de franchir le pas

Les grandes fondations abritantes qui accompagnent les familles insistent sur un point : la création d’une fondation ne doit pas être une réaction impulsive, mais l’aboutissement d’un travail préparatoire. Certaines posent systématiquement des séries de questions aux familles :

Ces interrogations rejoignent la dimension patrimoniale plus classique : comment articuler la fondation avec les donations, les pactes d’actionnaires, l’assurance-vie, les régimes matrimoniaux, les contrats de mariage ou les pactes successoraux ? Autrement dit, la fondation n’est qu’une pièce d’un puzzle plus large.

Limites et risques : la fondation n’est pas une baguette magique

Il serait trompeur de présenter la fondation familiale comme la solution miracle à tous les problèmes de succession et de protection d’actifs. Plusieurs limites existent.

En droit suisse, une fondation familiale ne peut être créée pour assurer indéfiniment le train de vie ou conserver un patrimoine pour les descendants. Ses objectifs doivent être licites, comme l’éducation, l’établissement ou l’assistance de membres de la famille dans le besoin. Tout projet visant uniquement à maintenir des biens (immobilier, bijoux, voitures de collection) pour le confort familial est considéré comme illicite.

Ensuite, la protection des héritiers réservataires limite la marge de manœuvre : on ne peut pas, en affectant massivement des biens à une fondation, vider l’héritage de sa substance. Une action en réduction ou en annulation peut mettre en péril une partie du projet.

Les réformes fiscales françaises à partir de 2026 instaurent une période d’indisponibilité des actifs de trois à quatre ans pour les fondations familiales. Une cession durant cette période entraîne une imposition spécifique de 19 %, partiellement déductible de l’impôt de 15 % sur les distributions. Par ailleurs, la taxation des revenus immobiliers est renforcée et les structures patrimoniales sont davantage contrôlées via les règles CFC, l’exit tax et la définition des avantages cachés.

Enfin, la gouvernance elle-même peut déraper. Les contrôles exercés sur de grandes fondations patrimoniales ont mis en lumière des risques organisationnels : gestion de trésorerie trop décentralisée, multiplicité de comptes bancaires, procédures de collecte et de versement artisanales. Même sans irrégularités majeures, ces faiblesses augmentent le risque de dysfonctionnement ou de détournement. L’exigence de professionnalisation croît donc avec la taille des actifs gérés.

Pourquoi, malgré tout, la fondation familiale s’impose

Si l’on met en balance ses contraintes et ses atouts, la fondation familiale s’impose progressivement comme l’un des instruments les plus complets pour protéger et perpétuer un patrimoine.

Elle offre une protection juridique forte en isolant les actifs dans une structure distincte, sans actionnaires, et en les sortant du cycle successoral classique. Elle donne aux familles un cadre stable pour exprimer leurs valeurs et canaliser la transmission intergénérationnelle, non seulement du capital, mais aussi de la culture familiale.

Le patrimoine doit être vu non comme un simple stock à partager entre héritiers, mais comme un instrument pour agir dans la durée, au service d’objectifs dépassant les intérêts individuels. Cette approche est cruciale face à la diversification des familles, aux séparations et recompositions compliquant les transmissions, ainsi qu’à l’exposition publique et aux risques de conflit. Elle permet de structurer une « maison commune immatérielle » de grande valeur.

La fondation familiale n’est pas un simple montage fiscal, ni un geste de communication. C’est un choix structurant, qui engage irrévocablement une partie du patrimoine, mais qui, en retour, offre une continuité, une cohérence et un sens que peu d’autres dispositifs parviennent à réunir. Pour les familles qui acceptent de mener ce travail de long terme – juridique, fiscal, mais aussi humain – elle devient un véritable pilier de la protection et de la perpétuation de leur patrimoine.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.