Les investisseurs particuliers qui perçoivent des dividendes en France se retrouvent face à un choix déterminant : laisser s’appliquer par défaut le Prélèvement Forfaitaire Unique (PFU, la fameuse « flat tax ») ou opter pour l’imposition au barème progressif de l’impôt sur le revenu. Derrière cette alternative se joue une partie importante de la performance nette de leurs placements, avec des écarts qui peuvent atteindre plusieurs centaines, voire milliers d’euros par an selon la situation.

Depuis 2018, les détenteurs d’actions en compte-titres doivent choisir entre le Prélèvement Forfaitaire Unique (PFU) et le barème progressif de l’impôt sur le revenu. À partir de 2026, la hausse des prélèvements sociaux modifie les calculs. Le PFU reste simple et avantageux pour les revenus élevés, tandis que le barème progressif est plus efficace pour les foyers modestes ou faiblement imposés.

L’enjeu est d’autant plus fort que, selon les études disponibles, la fiscalité influence réellement le comportement de distribution des entreprises et les montants de dividendes perçus par les ménages. Après la réforme de 2018, on a ainsi observé une hausse d’environ 15 % des dividendes versés et une augmentation de plus de 7 milliards d’euros des montants encaissés par les particuliers.

Dans ce contexte, comprendre précisément le fonctionnement de ces deux régimes et leurs effets concrets est devenu indispensable pour tout investisseur particulier, dirigeant associé ou épargnant qui souhaite optimiser la fiscalité de ses dividendes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cadre général : d’où vient le PFU et que change-t-il ?

Avant 2018, les dividendes étaient systématiquement imposés au barème progressif de l’impôt sur le revenu. Ils bénéficiaient alors d’un abattement de 40 % pour tenir compte de l’impôt déjà acquitté par la société à l’impôt sur les sociétés (IS), et venaient s’ajouter aux autres revenus (salaires, pensions, revenus fonciers, etc.) pour être soumis aux tranches de 0 % à 45 %, plus les prélèvements sociaux.

La structure du PFU : un taux global, deux composantes

Lors de sa création, le PFU a été fixé à 30 %, composés de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. À partir de 2026, la partie sociale est relevée de 1,4 point, ce qui porte le taux global à 31,4 % pour la plupart des revenus du capital, dont les dividendes.

On peut résumer ainsi l’évolution récente :

| Période | Impôt sur le revenu (IR) | Prélèvements sociaux | Taux global PFU |

|---|---|---|---|

| 2018 – 2025 | 12,8 % | 17,2 % | 30 % |

| À partir de 2026 | 12,8 % | 18,6 % | 31,4 % |

La part d’impôt sur le revenu reste donc inchangée à 12,8 % ; ce sont les prélèvements sociaux, et en particulier la CSG, qui augmentent. La nouvelle décomposition des prélèvements sociaux à 18,6 % sur les dividendes est la suivante :

| Composante des prélèvements sociaux | Taux à partir de 2026 |

|---|---|

| CSG | 9,2 % |

| CRDS | 0,5 % |

| Prélèvement de solidarité | 7,5 % |

| CSG additionnelle non déductible | 1,4 % |

| Total | 18,6 % |

Pour tout dividende brut encaissé sur un compte-titres, 100 % du montant est soumis à ces 18,6 % de prélèvements sociaux, quel que soit le choix ultérieur entre PFU et barème progressif.

Une retenue à la source qui joue le rôle d’acompte

Au moment du versement du dividende, l’établissement payeur (banque, courtier) prélève automatiquement :

– 12,8 % au titre de l’impôt sur le revenu (acompte non libératoire),

– 18,6 % de prélèvements sociaux.

Le montant brut subit une ponction immédiate de 31,4 %.

Cet acompte de 12,8 % sera ensuite imputé sur l’impôt définitif calculé lors de la déclaration de revenus. Si le contribuable opte pour le barème progressif et que l’impôt calculé est inférieur à ce qu’il a déjà payé à 12,8 %, l’excédent lui est remboursé. Il est possible, sous conditions de revenu fiscal de référence (RFR), de demander à être dispensé de cet acompte de 12,8 %, mais jamais des prélèvements sociaux.

Les principaux seuils de RFR pour éviter cet acompte sont les suivants :

| Type de revenu | Situation du foyer | Plafond de RFR N-2 pour dispense |

|---|---|---|

| Intérêts, produits à revenu fixe | Célibataire, veuf, divorcé | 25 000 € |

| Intérêts, produits à revenu fixe | Couple marié ou pacsé (imposition commune) | 50 000 € |

| Dividendes | Célibataire, veuf, divorcé | 50 000 € |

| Dividendes | Couple marié ou pacsé (imposition commune) | 75 000 € |

La demande doit être adressée à l’établissement payeur avant le 30 novembre de l’année précédant celle du versement.

Le barème progressif : un retour possible, mais pas automatique

Même si le PFU s’applique par défaut, tout contribuable peut demander, lors de sa déclaration annuelle, que ses dividendes (et plus largement tous ses revenus de capitaux mobiliers et plus-values mobilières) soient soumis au barème progressif de l’impôt sur le revenu. Cette option se matérialise par la case 2OP à cocher sur le formulaire 2042.

Cette option n’est pas ciblée : elle est globale. Il n’est pas possible d’appliquer le PFU à certains dividendes et le barème à d’autres. Elle vaut pour l’ensemble des revenus entrant dans le champ du PFU (dividendes, intérêts, gains de cession de titres soumis au PFU, etc.) pour l’année considérée.

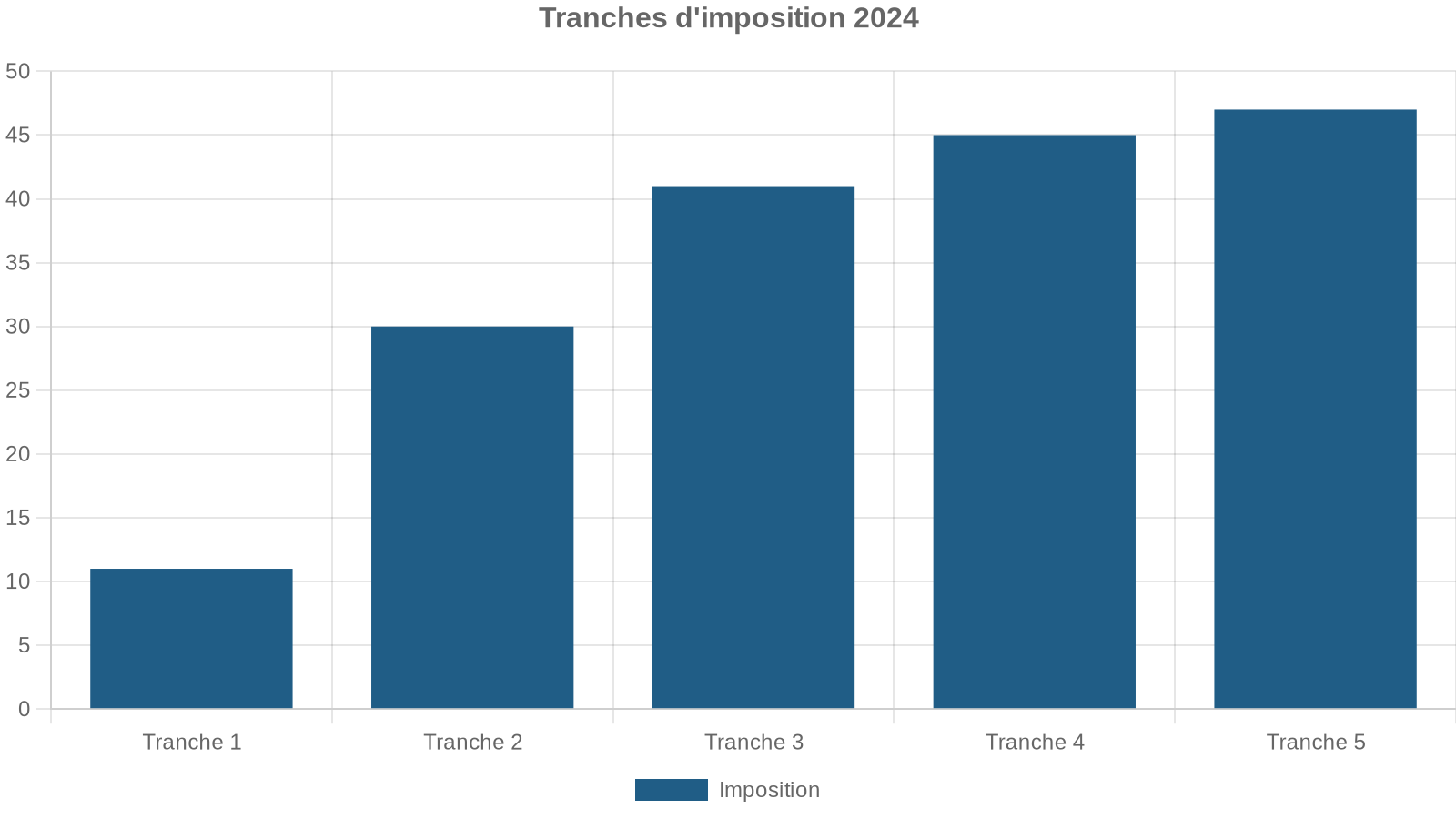

Les tranches d’imposition : où se situe votre TMI ?

Pour mesurer l’intérêt du barème, il faut d’abord connaître son Taux Marginal d’Imposition (TMI), c’est‑à‑dire le taux de la tranche la plus élevée dans laquelle tombe la dernière part de revenu imposable du foyer.

| Fraction de revenu imposable par part | Taux de la tranche |

|---|---|

| Jusqu’à 11 497 € | 0 % |

| 11 498 € à 29 315 € | 11 % |

| 29 316 € à 83 823 € | 30 % |

| 83 824 € à 180 294 € | 41 % |

| Au-delà de 180 294 € | 45 % |

En pratique, la plupart des études comparent le PFU à la partie « impôt sur le revenu » de 12,8 %, car les prélèvements sociaux sont dus dans les deux cas.

L’abattement de 40 % : un levier majeur du barème

L’atout principal du barème progressif pour les dividendes tient à l’abattement de 40 %, prévu par l’article 158 du Code général des impôts. Il s’applique, sous conditions, sur le montant brut des dividendes. Concrètement, cela signifie que seule 60 % de la somme perçue est intégrée dans le revenu imposable soumis au barème de l’impôt sur le revenu.

Les conditions principales pour bénéficier de cet abattement sont les suivantes :

Le bénéficiaire doit être une personne physique domiciliée fiscalement en France. La société distributrice doit être soumise à l’impôt sur les sociétés en France ou à un impôt équivalent dans un État de l’UE, de l’EEE ou dans un État ayant conclu avec la France une convention d’assistance administrative contre la fraude et l’évasion fiscales. De plus, l’assemblée générale doit avoir régulièrement décidé la mise en distribution de bénéfices effectivement distribuables.

Inversement, certains revenus ne peuvent pas en bénéficier : primes de liquidation (assimilées à des plus-values), avances et prêts irréguliers, jetons de présence, revenus provenant de sociétés situées dans des États non coopératifs ou à régime fiscal privilégié, distributions de SIIC et SPPICAV, etc.

L’abattement intervient avant la déduction des éventuels frais et charges liés à la détention des titres (frais de garde, commissions, intérêts d’emprunt), lesquels sont déductibles dans le cadre du barème, mais pas sous PFU.

CSG déductible et autres avantages du barème

Un deuxième avantage spécifique du barème progressif réside dans la CSG déductible. Sur les 9,2 % de CSG prélevés sur les revenus du capital, une fraction de 6,8 % est déductible du revenu imposable de l’année suivante, mais uniquement si l’on a renoncé au PFU au profit du barème. Cette déductibilité atténue partiellement l’impôt sur le revenu dû.

En résumé, en choisissant le barème pour des dividendes, vous optez pour un mode d’imposition spécifique qui impacte le calcul de l’impôt sur le revenu dû sur ces revenus de capitaux mobiliers.

– On bénéficie d’un abattement de 40 % sur le montant brut avant impôt.

– On peut déduire certains frais et charges liés aux titres.

– On peut imputer d’éventuels déficits de revenus de capitaux mobiliers des années antérieures.

– On profite de la déductibilité de 6,8 % de CSG l’année suivante.

– On conserve, en parallèle, la possibilité de faire jouer des réductions et crédits d’impôt (emploi à domicile, dons, investissements Pinel, etc.) sur le montant d’impôt ainsi calculé. Ces mécanismes ne s’imputent pas sur le PFU.

Ce faisceau d’éléments peut rendre le barème nettement plus compétitif, même au‑delà de la première tranche à 0 %, pour les foyers modestes ou disposant d’un arsenal important de réductions/crédits d’impôt.

Comment se calculent concrètement PFU et barème sur les dividendes ?

Pour comparer les deux régimes, il faut bien distinguer ce qui est commun et ce qui diffère.

En PFU comme au barème :

– Les prélèvements sociaux (17,2 % jusqu’en 2025, 18,6 % ensuite) s’appliquent sur le montant brut, sans abattement.

– Le dividende reste un revenu de capitaux mobiliers, distinct par nature des salaires ou des pensions, mais il peut influer sur le revenu fiscal de référence et certaines prestations ou exonérations.

En revanche, l’impôt sur le revenu obéit à deux logiques radicalement différentes.

PFU : 100 % du dividende taxé à 12,8 % + PS à 18,6 %

Sous PFU, l’assiette imposable pour l’impôt sur le revenu est simplement la totalité du dividende brut.

Pour un dividende brut D :

– IR (PFU) = 12,8 % × D

– Prélèvements sociaux = 18,6 % × D

– Fiscalité totale = 31,4 % × D

Le net perçu après prélèvement forfaitaire unique (PFU) correspond à 68,6 % du montant brut.

Barème progressif : 60 % du dividende soumis au TMI + PS sans abattement

Sous barème, avec abattement de 40 % :

– Base IR = 60 % × D

– IR = TMI × (0,6 × D) (en simplifiant, hors effets de déductibilité de CSG et des autres revenus)

– Prélèvements sociaux = 18,6 % × D (sans abattement)

– CSG déductible = 6,8 % × D imputable sur le revenu imposable de l’année suivante

Le taux effectif d’IR sur le dividende brut est donc de 0,6 × TMI. Par exemple :

| TMI du foyer | IR effectif sur le dividende brut (après abattement) |

|---|---|

| 0 % | 0 % |

| 11 % | 6,6 % |

| 30 % | 18 % |

| 41 % | 24,6 % |

| 45 % | 27 % |

En ajoutant les 18,6 % de prélèvements sociaux, le taux global (hors impact de la CSG déductible) devient :

| TMI du foyer | Taux global approximatif (IR + PS) sur le dividende |

|---|---|

| 0 % | 18,6 % |

| 11 % | ~25,2 % (6,6 + 18,6) |

| 30 % | ~36,6 % (18 + 18,6) |

| 41 % | ~43,2 % (24,6 + 18,6) |

| 45 % | ~45,6 % (27 + 18,6) |

En pratique, la CSG déductible réduit un peu ces taux pour les années suivantes, mais l’ordre de grandeur reste instructif pour comparer au PFU à 31,4 %.

Dans quels cas le barème progressif est-il plus intéressant que le PFU ?

L’arbitrage repose d’abord sur la comparaison entre : le risque et le rendement.

– le taux d’IR effectif sous barème, soit 0,6 × TMI (grâce à l’abattement de 40 %),

– et le taux forfaitaire de 12,8 % sous PFU pour la part « impôt sur le revenu ».

Tant que 0,6 × TMI est inférieur à 12,8 %, le barème a un avantage théorique sur la seule composante IR. Cela se produit pour un TMI jusqu’à environ 21,3 %. En pratique, cependant, la coexistence des prélèvements sociaux, de la CSG déductible, des crédits d’impôt et de la progressivité elle‑même complique le calcul.

Les analyses convergent néanmoins sur quelques grandes règles :

Pour les foyers non imposables (TMI 0 %), aucune IR n’est due sur les dividendes après abattement, seuls les prélèvements sociaux s’appliquent. Pour la tranche à 11 %, l’IR effectif est de 6,6 %, bien inférieur au PFU de 12,8 %, rendant le barème généralement préférable si cela ne fait pas basculer dans une tranche supérieure. Pour les TMI élevés (30 %, 41 %, 45 %), le barème devient plus lourd, par exemple à 41 % le taux global atteint environ 43,2 % contre 31,4 % sous PFU.

On peut résumer ces tendances dans un tableau de comparaison schématique :

| TMI du foyer | PFU (IR 12,8 % + PS 18,6 %) | Barème (après abattement, hors CSG déductible) | Régime généralement favorable |

|---|---|---|---|

| 0 % | 31,4 % | ~18,6 % | Barème |

| 11 % | 31,4 % | ~25–26 % | Barème (sous conditions) |

| 30 % | 31,4 % | ~36–37 % | PFU |

| 41 % | 31,4 % | ~43 % | PFU |

| 45 % | 31,4 % | ~46 % | PFU |

À ces ordres de grandeur s’ajoutent plusieurs paramètres qui peuvent faire pencher la balance, notamment :

Découvrez les critères clés à évaluer pour choisir entre le Prélèvement Forfaitaire Unique (PFU) et le barème progressif de l’impôt sur le revenu pour vos dividendes et revenus de capitaux mobiliers.

La présence de déficits de revenus de capitaux mobiliers reportables peut être utilisée pour réduire le revenu imposable au barème.

La possibilité de déduire des frais de garde ou des intérêts d’emprunt liés aux placements diminue le revenu net soumis au barème.

L’impact des crédits d’impôt (emploi à domicile, dons, etc.) ne réduit pas le PFU mais réduit l’impôt dû au barème.

Votre situation familiale, via le quotient familial et le nombre de parts, influence le taux d’imposition effectif au barème.

L’importance respective des dividendes par rapport aux autres revenus déterminera si le barème est plus avantageux que le PFU.

L’impact de la hausse des prélèvements sociaux à 18,6 % en 2026

À partir de 2026, la réforme de financement de la Sécurité sociale relève la CSG sur les revenus du capital, ce qui fait passer les prélèvements sociaux sur les dividendes de 17,2 % à 18,6 %. Le PFU global grimpe donc de 30 % à 31,4 %. Pour un montant de dividendes donné, la note fiscale augmente.

Pour un dividende brut de 10 000 €, l’effet est simple :

| Année | Taux global PFU | Montant prélevé | Différence |

|---|---|---|---|

| Avant 2026 | 30 % | 3 000 € | — |

| À partir de 2026 | 31,4 % | 3 140 € | +140 € |

Cet alourdissement ne modifie pas la logique générale de comparaison PFU / barème, mais il renforce légèrement l’intérêt du barème pour les foyers très faiblement imposés, puisque la part de prélèvements sociaux, incompressible dans les deux cas, pèse un peu plus dans le total.

L’augmentation des prélèvements sociaux concerne aussi les gérants majoritaires de SARL : elle renchérit la part de leurs dividendes soumise aux cotisations TNS, au-delà de 10 % du capital, primes d’émission et comptes courants, sans modifier le mécanisme principal.

Cas particuliers : dirigeants, TNS, non‑résidents, sociétés

Si l’arbitrage PFU / barème occupe le devant de la scène pour les particuliers résidents, la fiscalité des dividendes se complexifie dès que l’on regarde certains profils spécifiques.

Dirigeants majoritaires de SARL et travailleurs non salariés (TNS)

Depuis 2013, les gérants majoritaires de SARL, EURL ou certaines SEL relevant du régime des travailleurs non salariés sont soumis à un traitement particulier : la fraction de leurs dividendes qui dépasse 10 % du capital social (augmenté des primes d’émission et des apports en compte courant) est soumise aux cotisations sociales TNS, et pas seulement aux prélèvements sociaux de 17,2 % ou 18,6 %.

En pratique, cela signifie que : cela entraîne des conséquences importantes sur la manière dont les décisions sont prises.

Le seuil de 10 % de la base élargie détermine si les dividendes sont soumis aux prélèvements sociaux du PFU ou aux cotisations sociales de TNS, avec des taux pouvant varier de 17,2 % à environ 45 %.

Pour ces profils, la question n’est donc plus seulement PFU vs barème, mais arbitrage global entre rémunération en salaires, en dividendes, et niveau de cotisations. Les réformes récentes évoquent d’ailleurs la volonté de rapprocher encore davantage la fiscalité des dividendes de dirigeants de celle des rémunérations classiques, au nom de l’équité entre revenus du capital et du travail.

Présidents de SAS et SASU

Les présidents de SAS et de SASU, assimilés salariés, ne sont pas concernés par ce seuil de 10 %. Quel que soit leur pourcentage de détention, les dividendes qu’ils perçoivent ne supportent pas de cotisations sociales de type TNS : ils ne sont frappés que par les prélèvements sociaux (17,2 % puis 18,6 %) et l’impôt (PFU ou barème).

La SAS est souvent perçue comme plus généreuse en matière de stratégie de dividendes pour les dirigeants.

Sociétés et non‑résidents

Les personnes morales qui perçoivent des dividendes ne sont pas concernées par le PFU ni par le barème de l’impôt sur le revenu : ces revenus sont intégrés dans leur résultat et imposés à l’impôt sur les sociétés (IS), au taux normal (25 % pour le taux de droit commun) ou au taux réduit (15 % sur une première tranche de bénéfice pour les PME éligibles).

Pour les non‑résidents, le régime est encore différent : un prélèvement à la source est opéré sur les dividendes, selon les conventions fiscales conclues par la France avec le pays de résidence du bénéficiaire. Pour certaines personnes morales non résidentes, un taux de retenue de 26,5 % est applicable sur les dividendes.

Le rôle des enveloppes fiscales : PEA, assurance‑vie, plans d’épargne

La comparaison PFU vs barème s’applique d’abord aux dividendes encaissés sur un compte‑titres ordinaire. Mais pour un investisseur qui veut limiter durablement l’impact de la fiscalité, le choix des enveloppes d’investissement est tout aussi stratégique.

PEA : l’exonération d’IR après 5 ans

Le Plan d’épargne en actions (PEA) est réservé aux investissements en actions européennes et quelques autres titres éligibles. Il offre, après 5 ans de détention, une exonération totale d’impôt sur le revenu sur les dividendes et plus‑values réalisés dans le plan. Seuls restent dus les prélèvements sociaux, au taux applicable (18,2 % pour les gains issus de retraits après 5 ans selon certaines sources, 17,2 % ou 18,6 % selon l’année de réalisation des gains).

Pendant la phase de capitalisation, les dividendes perçus dans le PEA ne sont soumis ni au prélèvement forfaitaire unique (PFU), ni au barème progressif de l’impôt sur le revenu. Les prélèvements sociaux ne s’appliquent qu’en cas de retrait ou de clôture, et l’impôt sur le revenu est exonéré si le plan a plus de 5 ans.

Les plafonds de versement sont toutefois limités :

| Type de plan | Plafond de versements |

|---|---|

| PEA classique | 150 000 € |

| PEA‑PME | 75 000 € |

Pour un épargnant à long terme, cette enveloppe est donc souvent prioritaire pour loger des actions à dividendes, tant que l’horizon de placement est supérieur à 5 ans.

Assurance‑vie et autres produits

L’assurance‑vie ne cible pas spécifiquement les dividendes, mais toutes les plus‑values et produits qu’elle génère. Après 8 ans, elle bénéficie d’un régime favorable avec un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) et un taux d’imposition réduit sur certains flux, tout en laissant la possibilité d’opter pour le barème.

Pour les contrats ouverts avant le PFU, des taux de prélèvement libératoire de 35 %, 15 % ou 7,5 % selon l’ancienneté peuvent encore s’appliquer. Cependant, ces taux tendent à être alignés sur le PFU ou le barème progressif, en fonction de la date de versement et du montant des primes.

Compte‑titres ordinaire : le terrain du duel PFU / barème

En dehors de ces enveloppes, le compte‑titres ordinaire reste le support standard pour percevoir des dividendes. C’est là que le choix PFU vs barème déploie tous ses effets, avec peu de possibilités d’échapper à la double peine IS + fiscalité du revenu pour les dividendes.

France et comparaison internationale : un capital moins taxé que le travail, mais davantage que les intérêts

Les études de l’OCDE et d’organismes français comme l’OFCE ou le Commissariat général au Plan montrent que, dans la plupart des pays, les revenus du capital sont moins taxés que les revenus du travail. La France ne fait pas exception : en 2021, le taux moyen d’imposition sur les dividendes pour un revenu équivalant à 20 fois le salaire moyen tournait autour de 51 %, contre 64 % sur les salaires de même niveau. L’écart était donc d’environ 13 points en faveur des dividendes.

Dans le même temps, la France reste l’un des pays qui taxent relativement plus lourdement les dividendes que les intérêts, ce qui tend à favoriser l’épargne obligataire ou les produits de taux au détriment de l’investissement en actions. Historiquement, ce biais a été dénoncé comme contradictoire avec la volonté d’encourager l’épargne risquée et le financement des entreprises via leurs fonds propres.

La mise en place du PFU à 30 %, puis 31,4 %, n’a pas totalement gommé cette différence, mais elle a incontestablement atténué les pics de taxation qui, avant 2018, pouvaient frôler ou dépasser 60 % pour les dividendes des contribuables dans les tranches hautes, lorsqu’on additionnait impôt, CSG, contribution exceptionnelle sur les hauts revenus, etc.

Comment procéder concrètement pour choisir entre PFU et barème ?

Pour un investisseur particulier, la démarche rationnelle passe par plusieurs étapes successives.

D’abord, estimer son TMI en tenant compte de tous les revenus, sans les dividendes : salaires, pensions, revenus fonciers, BIC, BNC, etc. Il s’agit de voir dans quelle tranche se situerait le foyer avant l’intégration des dividendes, et si l’ajout de ces derniers risque de le faire basculer dans une tranche supérieure.

Pour estimer vos revenus de dividendes sur l’année, prenez en compte le montant brut des dividendes déjà connus de vos actions en portefeuille, mais aussi ceux que pourraient verser de futures acquisitions ou des sociétés non cotées, comme votre propre entreprise si vous êtes dirigeant.

Puis, simuler les deux scénarios principaux :

– PFU : fiscalité de 31,4 % sur les dividendes bruts, sans interaction avec les autres revenus (hors RFR) ni possibilité d’appliquer des crédits d’impôt sur cette part.

– Barème : intégration des dividendes nets d’abattement de 40 % dans le revenu imposable, re‑calcul de l’impôt sur le revenu global, application des réductions et crédits disponibles, prise en compte de la déductibilité de 6,8 % de CSG sur les revenus de l’année suivante.

Enfin, arbitrer en tenant compte non seulement de la fiscalité de l’année, mais aussi :

– des déficits ou reports disponibles (déficits fonciers, report de moins‑values mobilières, déficits RCM),

– de l’évolution probable du revenu futur (risque de montée en TMI),

– de l’usage d’autres enveloppes (PEA, assurance‑vie, PER),

– des projets patrimoniaux à court et moyen terme (achat immobilier, cession d’entreprise, retraite, expatriation).

Les outils de simulation existent, mais une feuille de calcul correctement structurée ou un accompagnement par un professionnel permet souvent d’aller plus loin, notamment pour des portefeuilles significatifs ou des situations complexes (pluri‑statuts, revenus étrangers, sociétés interposées, etc.).

PFU ou barème progressif : une décision à revisiter régulièrement

En définitive, le choix entre PFU et barème n’est ni définitif, ni uniforme. Il peut évoluer d’une année sur l’autre au gré des revenus, de la composition du foyer fiscal et des réformes. La montée progressive du PFU à 31,4 %, les discussions récurrentes sur un éventuel relèvement supplémentaire, la possible remise en cause de certains avantages (comme l’abattement de 40 % pour certains dirigeants) ou encore les aménagements envisagés pour rapprocher l’imposition des dividendes de celle des salaires montrent à quel point ce terrain reste mouvant.

Pour les petits et moyens épargnants avec un TMI faible (0% ou 11%) ou des leviers de réduction d’impôt, le barème progressif reste avantageux. Pour les foyers aux revenus élevés, la flat tax à 31,4% offre simplicité et souvent un coût moindre.

Dans tous les cas, ignorer ce choix et se contenter du régime par défaut revient à laisser à l’administration le soin de décider pour soi, alors même que la loi offre un droit d’option potentiellement très rentable. Pour beaucoup d’investisseurs, la différence entre PFU et barème se mesure en points de rendement net sur leur portefeuille. Or, sur des horizons de long terme, ce sont précisément ces quelques points qui finissent par faire toute la différence.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.