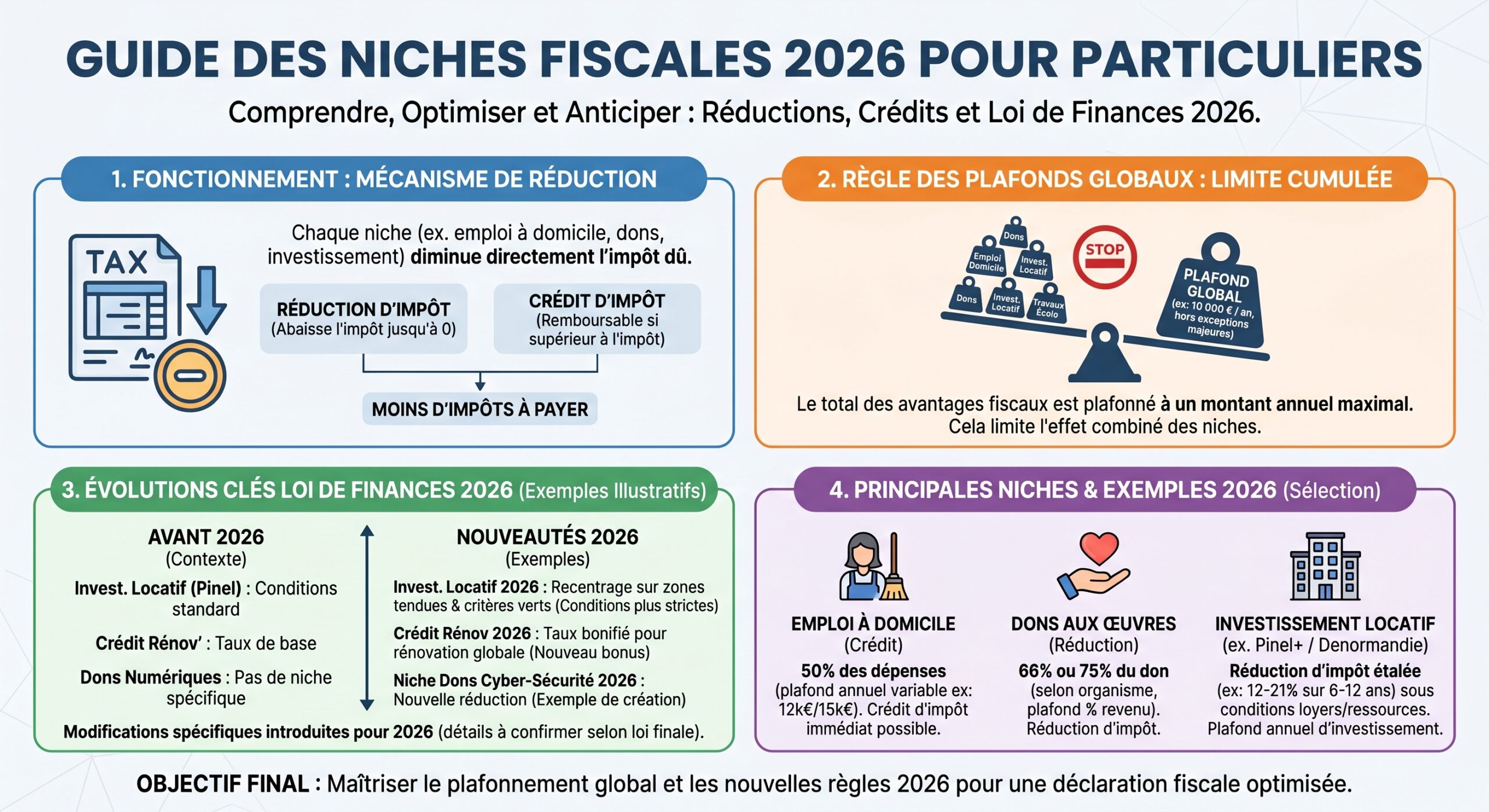

Les niches fiscales restent au cœur de la stratégie budgétaire française en 2026. D’un côté, l’État cherche à faire des économies massives et à réduire le déficit ; de l’autre, des centaines de dispositifs continuent d’alléger très concrètement la facture fiscale des ménages et des entreprises. Avec près de 500 mesures différentes, pour un manque à gagner d’environ 85 à près de 90 milliards d’euros par an, le paysage des réductions et crédits d’impôt est à la fois généreux et d’une grande complexité.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est une niche fiscale en 2026

En 2026, la France recense environ 474 à près de 500 « dépenses fiscales » selon les différentes sources budgétaires. Elles prennent la forme d’exonérations, de déductions, de réductions ou de crédits d’impôt. Leur coût annuel est colossal : autour de 85 à 88,3 milliards d’euros selon les documents budgétaires récents, et certaines estimations parlent même d’un manque à gagner de l’ordre de 90 à 100 milliards.

Ces dispositifs ne sont pas assimilables à de la fraude ou de l’évasion : ils sont prévus par la loi, votés par le Parlement, et poursuivent plusieurs objectifs. Ils servent tantôt à soutenir certains secteurs (recherche, rénovation énergétique, logement, outre-mer, cinéma), tantôt à alléger les charges des ménages (emploi à domicile, garde d’enfants, dons, épargne retraite), ou encore à corriger une situation personnelle (âge, handicap, dépendance).

Quinze niches fiscales représentent plus de la moitié de la facture globale, soit environ 42 milliards d’euros.

Pour naviguer dans cet univers, il faut commencer par maîtriser les grandes notions techniques.

Déduction, réduction, crédit : trois mécanismes à bien distinguer

La première clé, en 2026, consiste à ne pas confondre trois niveaux d’avantage fiscal.

Une déduction s’applique au revenu imposable. Elle réduit la base sur laquelle l’impôt est calculé. C’est le cas des versements sur un Plan d’Épargne Retraite (PER) ou de certaines pensions alimentaires. Résultat : plus votre tranche marginale d’imposition est élevée, plus la déduction est efficace.

Une réduction d’impôt s’impute directement sur l’impôt sur le revenu. Elle vient en diminution de l’impôt calculé selon le barème. Si elle est plus élevée que l’impôt dû, le surplus est perdu (sauf mécanismes spécifiques de report prévus pour quelques dispositifs très encadrés).

Un crédit d’impôt fonctionne comme une réduction, mais avec une différence majeure : s’il dépasse le montant d’impôt dû, l’excédent est remboursé par le Trésor public. Même si vous n’êtes pas imposable, vous percevez le crédit. Seule nuance technique : les montants inférieurs à 8 euros ne sont pas restitués.

Les crédits d’impôt sont plus protecteurs que les réductions d’impôt pour les ménages modestes, car ils peuvent être remboursés même en l’absence d’impôt dû, tandis que les réductions ne profitent qu’aux foyers effectivement imposés.

Horizontal vs vertical : deux grandes familles de niches fiscales

Les dispositifs sont souvent classés en deux grandes catégories.

Les niches dites « horizontales » (ou actives) encouragent un comportement précis : investir dans une PME, financer du logement locatif, employer quelqu’un à domicile, souscrire à des parts de Sofica ou de FIP Corse, etc. Elles sont conditionnées à une action de la part du contribuable (investissement, embauche, travaux) et s’apparentent à un levier de politique économique.

Les niches dites « verticales » (ou passives) sont liées à une situation objective : âge, handicap, précarité, composition du foyer. Elles peuvent par exemple prendre la forme d’abattements sur les pensions, d’exonérations de certaines prestations sociales, ou de demi-parts supplémentaires. L’idée n’est pas de stimuler un investissement, mais de corriger une inégalité ou de tenir compte de charges particulières.

Cette architecture reste inchangée en 2026, mais l’exécutif concentre désormais ses efforts de rabot ou de suppression vers les avantages jugés peu efficaces ou trop ciblés sur les très hauts revenus.

Le plafonnement global des niches fiscales en 2026

Pour éviter qu’une accumulation de dispositifs ne réduise à néant l’impôt des contribuables les plus aisés, la France applique depuis plusieurs années un plafonnement global des avantages fiscaux sur l’impôt sur le revenu. En 2026, ce mécanisme reste au centre du jeu.

Un plafond général de 10 000 euros, avec des exceptions

Pour l’imposition des revenus 2025 (déclaration 2026), la règle de base est simple : la somme de la plupart des réductions et crédits d’impôt ne peut pas procurer un avantage supérieur à 10 000 euros par foyer fiscal et par an. Peu importe que le foyer soit composé d’une personne seule ou d’un couple avec plusieurs enfants, le plafond reste identique.

Si, en théorie, vos niches fiscales de type « plafonné » totalisent 12 000 euros de réduction ou crédit d’impôt, seul 10 000 euros seront effectivement pris en compte. Les 2 000 euros excédentaires sont définitivement perdus, sans possibilité de report sur l’année suivante.

En 2026, le plafond majoré pour certains dispositifs comme les investissements outre-mer et les souscriptions de Sofica s’élève à 18 000 euros, permettant d’ajouter jusqu’à 8 000 euros aux 10 000 euros d’avantages classiques.

Enfin, quelques niches sont, elles, totalement hors plafond. Le Plan d’Épargne Retraite (déduction du revenu), la loi Malraux, le régime « monuments historiques », le déficit foncier ou encore les dons aux associations ne sont pas pris en compte dans le calcul du plafond global. Ils peuvent donc s’ajouter sans être « écrêtés » par la barre des 10 000 ou 18 000 euros.

Le tableau ci‑dessous résume la logique générale de plafonnement 2026.

| Type d’avantage | Exemples principaux (2026) | Situation vis‑à‑vis du plafond |

|---|---|---|

| Niches soumises au plafond général | Emploi à domicile, garde d’enfants, Denormandie, IR‑PME, FIP, FCPI | Inclus dans 10 000 € |

| Niches avec sur‑plafond à 18 000 € | Girardin industriel / social, Pinel Outre‑mer (anciens engagements), Sofica | Inclus jusqu’à 18 000 € |

| Niches totalement hors plafond | PER (déduction), dons, loi Malraux, monuments historiques, déficit foncier | Hors plafond |

L’historique montre que ce plafond a été progressivement durci. En 2009, il atteignait 25 000 € plus 10 % du revenu imposable, avant d’être abaissé par étapes pour se stabiliser à 10 000 € à partir de 2013. Depuis, il n’a plus été relevé, alors même que les coûts globaux des niches fiscales ont continué d’augmenter.

Comment s’applique concrètement le plafonnement ?

Sur le plan pratique, l’administration fiscale suit un ordre précis. Pour le calcul de l’impôt 2026 sur les revenus 2025, elle commence par déterminer l’impôt brut en appliquant le barème. Ensuite, elle impute successivement les réductions et crédits d’impôt entrant dans le champ du plafonnement, jusqu’à atteindre le plafond de 10 000 euros (ou 18 000 en cas de dispositifs éligibles).

Une fois le plafond global atteint, les niches du même groupe deviennent inefficaces, mais les dispositifs hors plafond comme PER, Malraux, déficit foncier ou dons restent intégralement applicables.

Cette mécanique oblige les foyers les plus imposés à hiérarchiser leurs choix. L’un des enjeux de 2026 consiste précisément à arbitrer entre niches plafonnées et niches hors plafond pour maximiser l’efficacité globale, d’autant que plusieurs dispositifs historiques, comme Pinel ou Censi‑Bouvard, ont cessé d’être ouverts aux nouveaux investissements.

Les grandes niches fiscales du quotidien : emploi à domicile, garde d’enfants, dons

Si certaines niches très techniques (Crédit d’impôt recherche, régimes de groupe pour les entreprises) concentrent une grosse part des montants, une poignée de dispositifs grand public impacte des millions de foyers chaque année. En 2026, plusieurs d’entre eux sont au cœur des débats.

Emploi à domicile : un crédit d’impôt massif et discuté

Le crédit d’impôt pour l’emploi d’un salarié à domicile est l’un des plus coûteux du système. Il permet aux ménages qui emploient une aide ménagère, une garde d’enfants, un jardinier, un bricoleur ou un accompagnant pour personne âgée ou handicapée, de récupérer 50 % des dépenses éligibles sous forme de crédit d’impôt.

Le plafond standard de dépenses retenues est de 12 000 euros par an, majoré selon la situation (enfants à charge, personne de plus de 65 ans au foyer, handicap). La première année de recours au dispositif, ce plafond passe à 15 000 euros, puis peut atteindre 18 000 euros en fonction du nombre de personnes à charge ou de la situation de dépendance. Pour les foyers touchés par le handicap, le plafond peut monter jusqu’à 20 000 euros. Certains types de prestations (petit bricolage, informatique, jardinage) disposent de sous‑plafonds spécifiques, respectivement 500, 3 000 et 5 000 euros de dépenses par an.

Un ménage dépensant 5 000 euros en services à la personne bénéficie d’un crédit d’impôt de 2 500 euros. Via l’avance immédiate de l’Urssaf, il ne paie que la moitié de la facture, l’État prenant en charge l’autre moitié en temps réel.

Ce dispositif est extrêmement répandu : près de 4,5 à 4,9 millions de foyers en bénéficient, pour un coût estimé entre 6,9 et 7,2 milliards d’euros par an. Mais son efficacité socio‑économique est contestée. Les études montrent que cette niche a surtout un effet d’aubaine pour les ménages les plus aisés : près de 46 % de l’avantage fiscal irait aux foyers disposant de plus de 75 000 euros de revenus. Par ailleurs, malgré son coût cumulé très élevé depuis sa création, elle n’aurait généré ou régularisé qu’environ 75 000 emplois.

Face à ce constat, le gouvernement envisage en 2026 un rabotage ciblé, par exemple en abaissant le taux ou les plafonds pour les foyers les plus riches, afin de dégager des économies (de l’ordre de 1,5 à 2 milliards selon certaines estimations) sans pénaliser trop fortement les ménages moyens.

Garde d’enfants hors du domicile : un crédit d’impôt bien encadré

Autre grand classique, le crédit d’impôt pour frais de garde d’enfants de moins de 6 ans hors du domicile (crèche, assistante maternelle, garde partagée) offre également un taux de 50 % sur les dépenses éligibles, après déduction des aides perçues (complément de libre choix du mode de garde, participation de l’employeur, etc.).

L’avantage fiscal maximal par enfant et par an est de 1 750 euros, basé sur un plafond de dépenses retenues de 3 500 euros, et divisé par deux en cas de garde alternée.

Comme pour l’emploi à domicile, il s’agit d’un crédit d’impôt remboursable, même pour les ménages non imposables, et il entre dans le calcul du plafonnement global des niches (10 000 euros).

Dons aux associations : des réductions puissantes et hors plafond

Les dons des particuliers aux associations et fondations constituent une autre niche de masse, avec un coût pour l’État d’environ 2 à 2,2 milliards d’euros par an. En 2026, leurs règles sont à la fois généreuses et relativement stables, tout en comportant quelques nouveautés.

Les dons au profit d’organismes d’intérêt général ou reconnus d’utilité publique ouvrent droit à une réduction d’impôt de 66 % du montant versé, dans la limite de 20 % du revenu imposable. Les dépassements peuvent être reportés sur les cinq années suivantes. Un don de 500 euros coûte donc, en réalité, 170 euros après impôt.

Le plafond des dons éligibles à la réduction de 75 % passe de 1 000 à 2 000 euros par foyer et par an à partir du 14 octobre 2025.

Un point essentiel pour la stratégie fiscale des ménages : ces réductions pour dons ne sont pas soumises au plafonnement global de 10 000 euros des niches fiscales. Elles viennent donc en plus, ce qui en fait un outil d’optimisation très efficace pour les foyers déjà « au plafond » avec d’autres dispositifs.

Enfin, 2026 introduit un régime très particulier de 75 % de réduction pour les dons affectés à la restauration du château de Chambord. Pour cette seule année, les versements jusqu’à 1 000 euros destinés à ce monument bénéficient de ce taux majoré, sans être pris en compte dans la limite de 20 % du revenu imposable. Un foyer peut donc cumuler, la même année, 2 000 euros de dons à des associations de lutte contre la pauvreté et 1 000 euros pour Chambord, soit 3 000 euros de dons au taux de 75 %, pour un gain fiscal maximum de 2 250 euros.

Le tableau ci‑après récapitule les principaux régimes de dons en 2026.

| Type de don | Taux de réduction | Plafond spécifique 2026 | Soumis au plafond global 10 000 € ? |

|---|---|---|---|

| Organisme d’intérêt général / utilité publique | 66 % | 20 % du revenu imposable (report 5 ans possible) | Non |

| Associations d’aide aux personnes en difficulté | 75 % | 2 000 € par foyer (à partir du 14/10/2025) | Non |

| Restauration du château de Chambord (2026) | 75 % | 1 000 € sur 2026 uniquement | Non |

Épargne retraite, patrimoine, immobilier : les grandes niches d’investissement

Au‑delà des dépenses de la vie courante, une grande partie de l’optimisation fiscale passe par des choix d’investissement : épargne retraite, immobilier locatif, participation au capital de PME, dispositifs patrimoniaux. En 2026, plusieurs leviers majeurs coexistent, avec des règles parfois très différentes.

Le PER : une niche hors plafond très puissante

Le Plan d’Épargne Retraite (PER) reste en 2026 l’un des instruments phares pour réduire son impôt. Les versements volontaires y sont déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels de l’année précédente, avec des plafonds qui peuvent dépasser 35 000 euros pour les salariés et grimper jusqu’à près de 89 000 euros pour certains indépendants, compte tenu du plafond annuel de la Sécurité sociale fixé à 48 060 euros en 2026 et des règles spécifiques applicables aux TNS.

Pour un foyer imposé dans la tranche à 41 %, un versement de 10 000 euros sur un PER se traduit mécaniquement par 4 100 euros d’économie d’impôt, sans être pris en compte dans le plafond de 10 000 euros des niches. C’est un avantage considérable, particulièrement pour les hauts revenus.

La loi de finances 2026 introduit toutefois une restriction importante : les versements volontaires effectués sur un PER par des personnes âgées de 70 ans ou plus ne sont plus déductibles de leur revenu. Les contribuables de moins de 70 ans conservent en revanche la possibilité de déduire, et peuvent désormais mobiliser les plafonds non utilisés des cinq années précédentes (au lieu de trois), ce qui augmente encore les possibilités d’optimisation.

Immobilier locatif : Denormandie, Relance Logement, LMNP, Malraux, monuments historiques

Le paysage des niches immobilières évolue rapidement. La loi Pinel a été fermée aux nouveaux engagements fin 2024, tout comme Censi‑Bouvard en 2022. En 2026, plusieurs dispositifs structurants restent toutefois ouverts, avec pour certains un positionnement très ciblé.

À côté, le nouveau dispositif « Relance Logement » (souvent présenté comme « statut du bailleur privé » ou « dispositif Jeanbrun ») a été instauré avec la loi de finances 2026. Il ne s’agit pas d’une réduction d’impôt, mais d’un mécanisme d’amortissement fiscal sur les revenus fonciers des logements loués nus. Le principe est d’autoriser une déduction annuelle d’une partie du prix d’acquisition (et, le cas échéant, des travaux de réhabilitation lourde) du bien, dans la limite d’un plafond global de 300 000 euros par logement, pour des biens neufs ou anciens profondément rénovés situés dans des immeubles collectifs.

Le logement doit être loué nu comme résidence principale pendant au moins neuf ans, avec des loyers encadrés (intermédiaires, sociaux ou très sociaux) et sous le régime réel. Des plafonds de loyers déductibles (8 000, 10 000 ou 12 000 € selon le type) et des conditions de ressources s’appliquent. Les amortissements réduisent le prix de revient lors de la revente, augmentant l’impôt sur la plus-value future. Ce dispositif est un outil de lissage et de réduction temporaire de l’impôt foncier, non un pur cadeau fiscal.

Sur le terrain de la location meublée, le statut de Loueur en Meublé Non Professionnel (LMNP) reste extrêmement attractif, même si un durcissement est intervenu : les amortissements pratiqués devront désormais être réintégrés dans le calcul de la plus‑value en cas de cession du bien exploité en LMNP. En cours d’exploitation, le propriétaire peut toutefois déduire de ses recettes la quasi‑totalité de ses charges (intérêts d’emprunt, travaux, taxes, frais de gestion) et amortir sur plusieurs décennies le bâtiment et le mobilier, ce qui permet souvent de neutraliser totalement l’impôt sur les loyers pendant 20 à 30 ans. Ce régime, relevant des BIC et non des revenus fonciers, est hors du plafonnement global des niches.

Enfin, deux autres grands régimes patrimoniaux demeurent des niches de premier ordre, totalement hors plafond : la loi Malraux et le régime des monuments historiques. La loi Malraux autorise une réduction d’impôt de 22 % ou 30 % du montant des travaux de restauration engagés sur un immeuble situé dans un secteur patrimonial remarquable ou un quartier ancien dégradé, dans la limite de 400 000 euros de travaux sur quatre ans, et à condition de louer le bien au moins neuf ans. Le total de la réduction peut ainsi atteindre 88 000 ou 120 000 euros, sans être comptabilisé dans les 10 000 euros du plafond global.

Le régime des monuments historiques permet une déduction intégrale des charges et travaux sur les revenus globaux, sans plafond, pour les immeubles classés ou inscrits, sous réserve de conditions strictes de conservation et de détention de long terme.

On peut résumer les caractéristiques des principales niches immobilières 2026 dans le tableau ci‑dessous.

| Dispositif | Nature de l’avantage | Plafond spécifique | Soumis au plafond global ? | Durée / conditions clés |

|---|---|---|---|---|

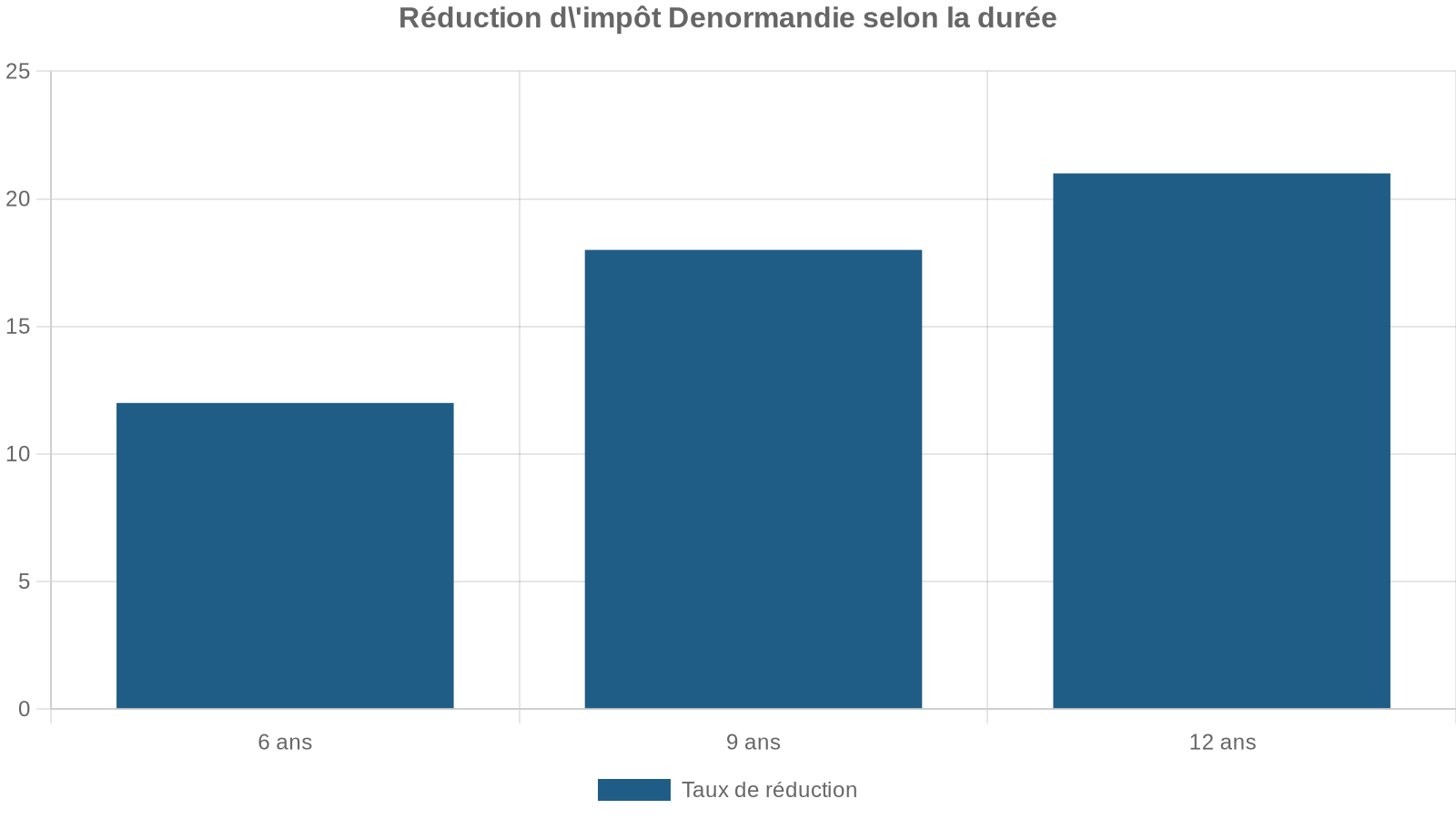

| Denormandie | Réduction de 12 / 18 / 21 % | Base de 300 000 € / an | Oui (10 000 €) | Travaux ≥ 25 % du coût, zones ciblées, loyers plafonnés |

| Relance Logement | Amortissement sur revenus fonciers | Base 300 000 € / logement | Hors plafond (déduction) | Location nue 9 ans, immeuble collectif, loyers encadrés |

| LMNP (réel) | Amortissement BIC | Pas de plafond de niche | Hors plafond | Location meublée, recettes ≤ 23 000 € ou 50 % des revenus |

| Loi Malraux | Réduction 22 % / 30 % des travaux | 400 000 € de travaux sur 4 ans | Hors plafond | Secteur patrimonial, location nue 9 ans |

| Monuments historiques | Déduction des charges | Sans plafond | Hors plafond | Immeuble classé / inscrit, détention longue |

Investissement dans les PME, FIP, FCPI, ESUS

Les réductions d’impôt pour investissements dans les entreprises constituent un autre pilier du système des niches fiscales 2026. La réduction IR‑PME permet, par exemple, d’imputer 25 % des sommes versées au capital de PME (directement ou via certains fonds) sur l’impôt sur le revenu, dans la limite de 50 000 euros d’investissement pour une personne seule et 100 000 euros pour un couple. Le gain maximal est donc de 12 500 euros ou 25 000 euros de réduction, théoriquement. Dans la pratique, ces montants se heurtent vite au plafond global de 10 000 euros et doivent être combinés précautionneusement avec d’autres niches.

Les FIP (fonds d’investissement de proximité) et FCPI (fonds communs de placement dans l’innovation) bénéficient de régimes voisins, avec un taux de réduction autour de 25 % sur des investissements plafonnés, et des durées de blocage d’au moins cinq ans. Des variantes spécifiques existent pour la Corse et l’outre‑mer, avec un taux pouvant aller jusqu’à 30 %.

À côté de ces dispositifs, les souscriptions au capital d’entreprises solidaires d’utilité sociale (ESUS) ou de foncières solidaires peuvent, en 2026, ouvrir droit à une réduction de 25 %, avec un plafond propre fixé à 13 000 euros pour certaines années de souscription. Là encore, les plafonds globaux et spécifiques s’imbriquent, ce qui impose de bien vérifier les règles année par année.

Niches et grandes manœuvres budgétaires : ce qui change réellement en 2026

La loi de finances 2026 ne se contente pas de reconduire en l’état le dispositif des niches fiscales. Elle l’utilise comme un levier majeur de redressement budgétaire.

Vague de suppressions ciblées

Le gouvernement a confirmé la suppression d’environ 23 niches parmi les 474 recensées, pour un gain budgétaire attendu de près de 5 milliards d’euros. La logique n’est pas de raser toutes les dépenses fiscales, mais de cibler celles qui sont jugées obsolètes (plus de bénéficiaires réels, ou très peu), inefficaces au regard des objectifs poursuivis, ou profondément inéquitables.

Plusieurs dispositifs à faible impact ou à audience extrêmement réduite sont ainsi appelés à disparaître, comme certains amortissements exceptionnels (robotisation, fabrication additive), des exemptions sectorielles très spécifiques ou des régimes transitoires qui n’ont plus lieu d’être. De même, des exonérations symboliques, mais peu justifiables, sont visées : revenus liés à la Légion d’honneur ou à certaines décorations, prix internationaux comme le Nobel, déductions accordées aux sportifs professionnels pour leurs dépenses de reconversion.

Environ 4,5 millions de foyers bénéficiaient de la réduction d’impôt pour frais de scolarité, désormais supprimée.

Les avantages liés à certains carburants alternatifs (E85, B100) doivent également être réduits, avec un impact direct sur le prix à la pompe, tandis que des changements sur l’exonération des indemnités journalières pour affections de longue durée sont envisagés, ce qui élargira l’assiette d’imposition pour des millions de bénéficiaires.

Renforcement ou pérennisation de quelques niches ciblées

En miroir, certaines niches sont consolidées ou reconfigurées pour mieux coller aux priorités publiques.

Le plafond du dispositif Coluche (don à 75 %) est doublé de manière permanente, augmentant l’avantage fiscal pour les associations d’aide aux démunis. Par ailleurs, des réductions d’impôt spécifiques sont instaurées pour certains projets patrimoniaux, notamment la restauration du château de Chambord, uniquement pour l’année 2026.

Les réductions liées à l’investissement dans les jeunes entreprises innovantes (JEI, JEIC, JEIR) sont renforcées avec des taux pouvant atteindre 50 % pour certaines catégories à impact. Des ajustements interviennent également sur l’apport‑cession (article 150‑0 B ter du CGI) pour orienter plus nettement les réinvestissements vers l’économie productive, avec un taux minimal de réinvestissement porté à 70 % et une durée de blocage allongée.

Enfin, un nouvel arsenal est mis en place pour les bailleurs privés via le dispositif « Relance Logement », ce qui montre que l’immobilier locatif reste un terrain privilégié d’ingénierie fiscale.

Nouvelles contributions ciblant les hauts revenus et les patrimoines financiers

Au‑delà des niches stricto sensu, 2026 voit l’installation durable de ce que certains qualifient de « plafonnement par le haut » pour les très gros contribuables.

Tant que le déficit public dépasse 3 % du PIB, la contribution différentielle sur les hauts revenus (CDHR) s’applique aux foyers dont le revenu fiscal de référence excède 250 000 € (célibataire) ou 500 000 € (couple). Elle garantit un taux effectif minimal de 20 % sur ce revenu, en intégrant l’impôt sur le revenu, les prélèvements forfaitaires et certaines niches fiscales. Si le taux moyen est inférieur à 20 %, une contribution complémentaire comble la différence.

Parallèlement, une nouvelle taxe de 2 % est créée sur les actifs financiers non professionnels détenus via des holdings patrimoniales passives, au‑delà d’un certain seuil d’actifs (5 millions d’euros) et sous réserve de plusieurs conditions de contrôle et de composition du revenu. Ce dispositif, inspiré de mécanismes existant aux États‑Unis ou en Irlande, vise explicitement les stratégies de « sociétés‑coffre‑fort » utilisées pour loger des actifs somptuaires (yachts, avions privés, grands crus, objets d’art, biens de luxe loués à prix minoré, etc.) et optimiser la fiscalité.

Ces évolutions n’entrent pas à proprement parler dans la mécanique des niches fiscales classiques, mais elles en modifient profondément le rendement pour les très hauts patrimoines, en rendant plus difficile l’effacement quasi intégral de l’impôt par empilement d’avantages.

Comment utiliser intelligemment les niches fiscales en 2026 ?

Dans ce contexte mouvant, la question n’est pas seulement de lister les niches, mais d’expliquer comment les articuler de manière cohérente. Trois grands principes se dégagent.

1. Prioriser les niches « remboursables » et hors plafond

Pour les foyers modestes ou faiblement imposés, les crédits d’impôt remboursables (emploi à domicile, garde d’enfants, certains travaux, presse, etc.) sont à privilégier, car ils génèrent un versement effectif même en l’absence d’impôt à payer. Les réductions d’impôt « sèches » (dons, investissement PME, Denormandie, Loc’Avantages, Girardin) ne produisent aucun effet si l’impôt brut est nul.

Pour les foyers lourdement imposés, privilégiez d’abord les dispositifs hors plafond : déductions (PER, pensions alimentaires, déficit foncier, frais réels) et régimes patrimoniaux (Malraux, monuments historiques, LMNP au réel, investissements forestiers et holdings animatrices). Ces mécanismes réduisent l’assiette imposable sans utiliser le plafond de 10 000 ou 18 000 euros réservé aux autres niches.

2. Remplir intelligemment le plafond de 10 000 / 18 000 euros

Ensuite seulement vient la question de remplir le plafond global avec des dispositifs adaptés au profil de risque et d’horizon de placement du foyer.

Un contribuable qui supporte encore, après application des niches hors plafond, plus de 10 000 euros d’impôt sur le revenu peut envisager de mobiliser successivement des réductions « plafonnées » pour saturer le plafond : Denormandie ou Loc’Avantages dans l’immobilier, IR‑PME ou FIP / FCPI dans les sociétés, Girardin industriel ou social en outre‑mer, Sofica pour le cinéma. Le choix dépendra alors de la capacité à immobiliser des capitaux plusieurs années, du goût pour le risque, et de l’appétence pour la gestion immobilière directe.

Le tableau suivant illustre un schéma type d’utilisation stratégique du plafonnement 2026 pour un foyer très imposé.

| Étape stratégique | Type de dispositif | Effet sur le plafond global |

|---|---|---|

| 1. Réduire la base imposable | PER, déficit foncier, LMNP, frais réels | Hors plafond, baisse de l’impôt brut |

| 2. Remplir le plafond 10 000 € | Emploi à domicile, garde, Denormandie, IR‑PME | Avantages cumulés jusqu’à 10 000 € |

| 3. Utiliser la marge 8 000 € sup. | Girardin, Sofica, Pinel Outre‑mer | Avantages jusqu’à 18 000 € au total |

| 4. Ajouter les dons | Dons associatifs | Réductions supplémentaires, hors plafond |

3. Anticiper les changements et éviter les faux pas

Enfin, 2026 est une année de transition. Plusieurs grands dispositifs ont fermé (Pinel, Censi‑Bouvard, CITE) mais continuent à produire des effets pour les engagements antérieurs. D’autres, comme Relance Logement ou la refonte de l’abattement sur pensions, entrent en vigueur avec des règles nouvelles.

Pour éviter les mauvaises surprises, il est crucial de vérifier pour chaque opération.

– si la niche concernée est toujours ouverte à la souscription ;

– si ses paramètres (taux, plafonds, durée, conditions de ressources ou de loyers) n’ont pas été modifiés par la dernière loi de finances ;

– si elle est soumise ou non au plafonnement global, et à quel niveau (10 000 ou 18 000 euros) ;

– et, pour les foyers très aisés, comment elle interagit avec la CDHR et la nouvelle taxe sur les holdings patrimoniales.

Dans ce contexte, le recours aux simulateurs officiels (impots.gouv.fr, France Rénov’, Anah) et la lecture attentive des notices (formulaire 2042 RICI, notamment) restent des réflexes indispensables.

Une carte fiscale en recomposition permanente

Les niches fiscales françaises forment en 2026 un paysage dense, contradictoire parfois, mais toujours structurant pour les choix de dépenses et d’investissement des ménages. Elles pèsent plus de 80 milliards d’euros par an pour l’État, soit un volume supérieur à 3 % du PIB, et suscitent régulièrement les critiques de la Cour des comptes, qui dénonce une efficacité parfois incertaine au regard des objectifs publics affichés.

Le gouvernement a choisi d’en faire un des principaux leviers de la consolidation budgétaire, en supprimant les dispositifs les plus contestables, en renforçant quelques mécanismes jugés prioritaires (dons, innovation, patrimoine, logement locatif social ou intermédiaire) et en encadrant plus étroitement les stratégies d’optimisation des très hauts revenus et patrimoines.

Il est encore possible de réduire sa fiscalité en respectant les plafonds et en choisissant des niches adaptées. Cependant, l’époque de l’optimisation sans limite, permettant d’effacer la quasi-totalité de l’impôt via des dispositifs exotiques, touche à sa fin.

En 2026, optimiser ses impôts ne consiste plus seulement à collectionner les niches, mais à structurer patiemment un « plan fiscal » cohérent : arbitrer entre consommation présente (crédits d’impôt), préparation de la retraite (PER, assurance‑vie, LMNP), constitution d’un patrimoine immobilier ou professionnel, et soutien à des causes d’intérêt général via les dons. Le tout, sous la surveillance grandissante d’un plafonnement global qui, malgré ses critiques, est désormais solidement installé au cœur du système.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.