Quitter la France, c’est souvent accepter de renoncer à la Sécurité sociale telle qu’on la connaît. Une fois installé à l’étranger, trois grands choix s’offrent à vous pour votre santé : compter uniquement sur la securite sociale locale, adhérer à la Caisse des Français de l’Étranger (CFE), ou combiner CFE et assurance privée. Derrière ces options se cachent des logiques de remboursement, de coûts et de droits sociaux très différentes.

Pour éviter des frais médicaux élevés, notamment dans les pays où une hospitalisation coûte des milliers d’euros, il est essentiel de maîtriser les mécanismes de la CFE, de la Sécurité sociale française et des régimes locaux. Ces repères vous aident à choisir une couverture adaptée à votre pays d’accueil, votre âge, vos revenus et vos projets de retour en France.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

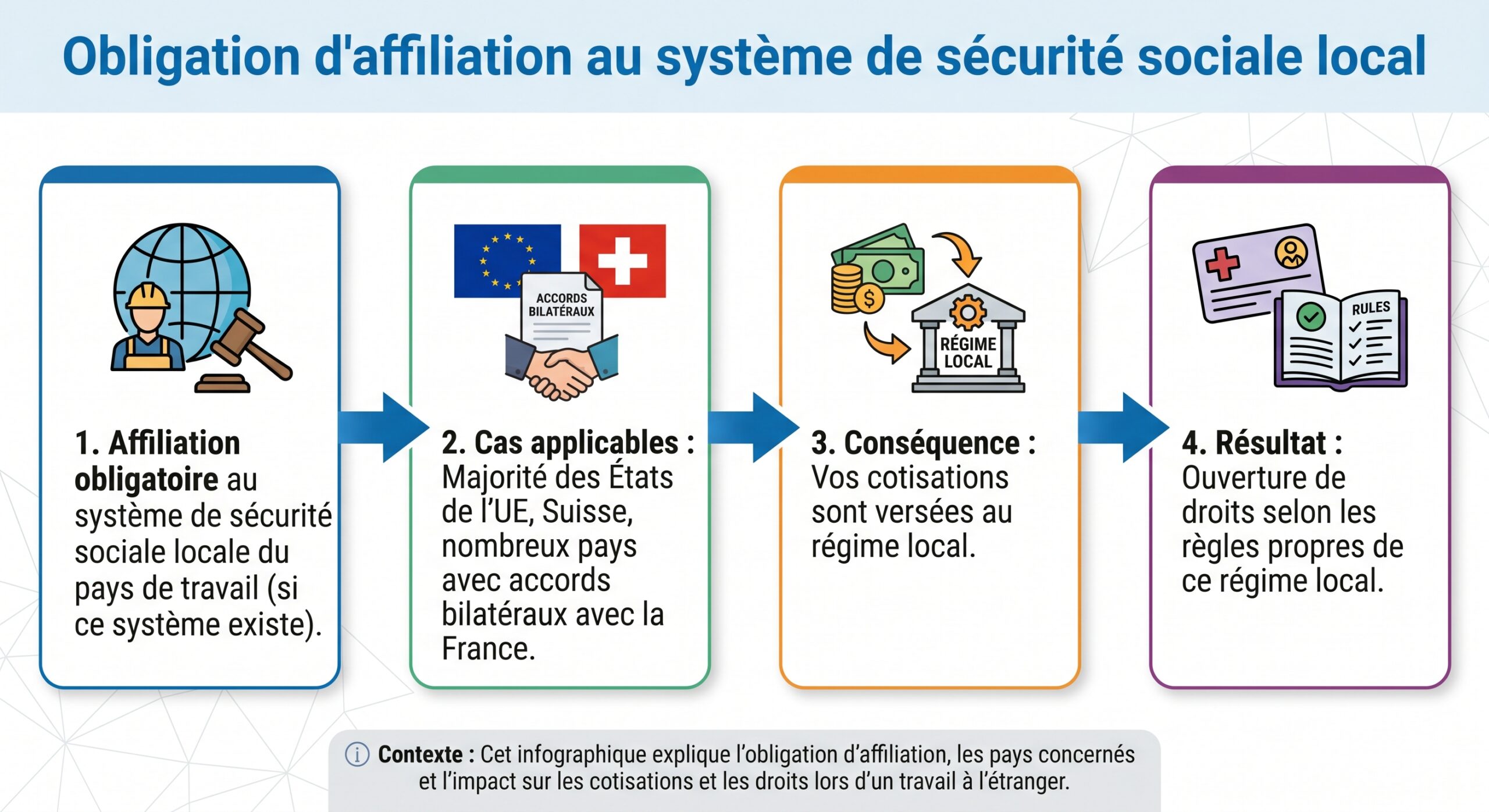

Dès lors que vous ne travaillez plus en France et que vous transférez votre résidence habituelle à l’étranger, vous sortez progressivement du régime général français. Vos soins ne sont plus pris en charge par la CPAM de votre ancien domicile, sauf période transitoire limitée pour certains soins en France, qui ne dépasse pas douze mois.

Parallèlement, la France permet à ses ressortissants de continuer à cotiser volontairement, via la CFE, pour conserver un lien avec la Sécurité sociale française en matière de maladie, de risques professionnels et de retraite. Cette adhésion volontaire n’exonère cependant jamais de cotiser au régime obligatoire local quand la loi du pays l’impose.

Autrement dit, un expatrié peut cumuler deux systèmes : la securite sociale locale obligatoire et une protection française facultative, dont la CFE est l’acteur historique.

La Caisse des Français de l’Étranger est un organisme de sécurité sociale dédié aux Français qui vivent hors de France. Créée en 1978, elle a pour mission de transposer à l’étranger les grandes garanties du régime général : maladie‑maternité‑invalidité, accidents du travail et maladies professionnelles, vieillesse (retraite de base).

L’adhésion est volontaire, payante et ouverte à tout Français résidant à l’étranger, sans questionnaire médical ni exclusion liée à l’état de santé ou à l’âge. C’est un point clé : même avec une pathologie chronique ou une affection de longue durée, vous pouvez être couvert.

La CFE rembourse les soins selon les taux et bases de la Sécurité sociale française, et non selon les prix locaux.

Comment la CFE rembourse vos soins

Pour les consultations, actes médicaux et médicaments, la CFE applique le tarif de la Sécurité sociale française comme base. Par exemple, pour une consultation chez un médecin généraliste, la base de remboursement est de 30 €. La CFE rembourse 70 % de cette base, soit 21 €, quel que soit le pays où vous consultez et même si le médecin facture 80 ou 100 €.

Le principe est le même pour de nombreux soins : certains sont pris en charge à un pourcentage du coût réel (hospitalisation), d’autres via des forfaits.

Voici un aperçu des principaux montants de référence pour la CFE en 2026.

Exemples de bases et forfaits CFE (soins et hospitalisation)

| Type de soin / situation | Base ou forfait CFE (2026) | Modalité de prise en charge CFE |

|---|---|---|

| Consultation médecin généraliste ou spécialiste | 30 € | 70 % de 30 € = 21 € remboursés |

| Consultation pédiatre (0‑6 ans) | 31,50 € ou 35 € | 70 % de la base (22,05 € ou 24,50 €) |

| Consultation psychiatre | 46,70 € ou 52 € | 70 % de la base (32,69 € ou 36,40 €) |

| Consultation sage‑femme | 26,50 € | 18,55 € remboursés |

| Consultation dentiste | 23 € | 13,80 € remboursés |

| Téléconsultation | Plafond 30 € | Base alignée sur 30 €, prise en charge 70 % |

| Hospitalisation médecine / chirurgie / réa | Coût réel | En règle générale 67 % du coût réel |

| Hospitalisation chimiothérapie | Coût réel | Environ 80 % du coût réel |

| Hospitalisation radiothérapie | Coût réel | Environ 87 % du coût réel |

| Forfait cataracte | 1 500 € par œil | 100 % du forfait dans la limite de 1 500 € |

| Accouchement voie basse (sans complication) | 3 164,11 € (forfait global) | 100 % du forfait |

| Césarienne (sans complication) | 3 573,64 € (forfait global) | 100 % du forfait |

| IVG (interruption volontaire de grossesse) | 1 011,88 € | 100 % du forfait |

| Dialyse (séance) | 387,67 € | 100 % du forfait par séance |

| Dialyse péritonéale automatisée (semaine) | 852,08 € | 100 % du forfait hebdomadaire |

| Hospitalisation à domicile | 143 € par jour | Forfait pris en charge selon les règles CFE |

| Vaccins obligatoires ou requis pour l’expatriation | Coût réel | 100 % du coût réel |

| Vaccin COVID‑19 | Coût réel | 100 % dans la limite de 30 € par injection |

| Entretien / petit équipement optique | 70 € par an | Forfait annuel |

Ces montants illustrent bien la logique CFE : la protection est structurée comme en France, parfois via des forfaits très précis, mais le lien avec les prix locaux n’est pas systématique. Dans un pays aux coûts médicaux modérés, les restes à charge restent souvent maîtrisables. Dans un pays cher, l’écart peut devenir abyssal.

Des zones géographiques et des pourcentages variables

Pour certains soins, notamment l’hospitalisation, la CFE module ses remboursements selon cinq zones géographiques. L’idée est d’ajuster le pourcentage remboursé à la cherté moyenne des soins dans la zone. Mais, même avec ces ajustements, elle ne suit pas toujours le niveau de prix de pays comme les États‑Unis, Singapour ou la Suisse, où certains examens peuvent coûter 8 à 10 fois plus qu’en France.

La CFE constitue une base, souvent complétée par une assurance privée internationale adaptée aux coûts réels du pays de résidence.

Combien coûte la CFE : barèmes 2025‑2026

Les cotisations CFE sont fixées par arrêté ministériel et peuvent être modifiées à tout moment. Pour 2026, une revalorisation importante est intervenue : +11 % sur la plupart des contrats santé individuels et collectifs à partir du 1ᵉʳ avril 2026, afin de contenir un déficit structurel supérieur à 10 millions d’euros par an et de faire face à une inflation médicale mondiale supérieure à 10 % en 2025.

Contributions “maladie‑maternité” selon les revenus (régime standard)

La CFE applique des catégories de cotisation en fonction des ressources annuelles, avec une base en lien avec le plafond de la Sécurité sociale (PASS, 48 060 € en 2026) et le Smic (12,02 € brut horaire en 2026).

Pour 2026, on trouve quatre grandes catégories de revenus pour la cotisation maladie‑maternité standard :

| Catégorie (2026) | Revenus annuels de référence | Base annuelle de cotisation | Cotisation trimestrielle Q1* |

|---|---|---|---|

| Catégorie 1 | ≥ 48 060 € | 48 060 € | 2 148 € |

| Catégorie 2 | 48 059 € à 36 045 € | 36 045 € | 1 611 € |

| Catégorie 3 | < 32 039 € / autour de 24 030 € | 24 030 € | 1 074 € |

| Catégorie 4 (moins de 22 ans) | 12 015 € | 12 015 € | 537 € |

*Les montants fluctuent légèrement d’un trimestre à l’autre (taux 17,87 %, 18,05 %, 17,96 %), mais l’ordre de grandeur reste stable.

Pour les apprentis ou jeunes travailleurs, la catégorie 4 réduit sensiblement la facture. L’assiette minimale de cotisation se situe un cran au‑dessus du Smic, avec un plancher annuel autour de 21 328 € et un plafond à 170 624 € pour certains risques (accidents du travail, par exemple).

Les formules “au forfait” et la catégorie aidée

Au‑delà de ces barèmes sur ressources, la CFE propose une “catégorie aidée”, sorte de tarif social pour les expatriés aux revenus modestes. Cette aide maintient en 2026 une cotisation forfaitaire de 228 € par trimestre, sans revalorisation, alors que les autres contrats subissent +11 %.

Pour en bénéficier, il faut cumuler plusieurs conditions.

– être de nationalité française ;

– résider hors de France et hors Europe ;

– être inscrit (ou en cours d’inscription) au registre des Français de l’étranger auprès du consulat ;

– souscrire à titre individuel aux produits MondExpat Santé ou RetraitExpat Santé ;

– déclarer des ressources annuelles inférieures à 24 030 € (soit 50 % du plafond annuel de la Sécurité sociale).

La demande se fait exclusivement via le consulat du pays de résidence, qui vérifie les justificatifs de revenus, échange avec l’assuré, puis transmet le dossier à la CFE. Ce dispositif ne se cumule pas avec d’autres réductions ou programmes de fidélité, et il ne concerne ni les adhésions familiales ni certains contrats comme FrancExpat Santé.

Pour les expatriés aux revenus modestes installés dans des pays où les soins sont très coûteux, cette catégorie aidée permet au moins de conserver un lien avec la Sécurité sociale française à un tarif raisonnable, quitte à compléter ensuite par une assurance privée ciblée.

Les contrats santé emblématiques : MondExpat et RetraitExpat

En parallèle du barème sur ressources, la CFE commercialise des contrats packagés qui parlent davantage aux particuliers.

Pour MondExpat Santé, au 1ᵉʳ avril 2026, les cotisations trimestrielles “Solo” et “Famille” sont indexées sur l’âge :

| Tranche d’âge MondExpat (2026) | Solo / trimestre | Famille / trimestre |

|---|---|---|

| JeunExpat 0‑24 ans | 180 € | 528 € |

| JeunExpat 25‑29 ans | 189 € | 564 € |

| 30‑34 ans | 291 € | 600 € |

| 35‑39 ans | 315 € | 726 € |

| 40‑44 ans | 411 € | 843 € |

| 45‑49 ans | 453 € | 981 € |

| 50‑54 ans | 546 € | 1 068 € |

| 55‑59 ans | 636 € | 1 233 € |

| 60‑64 ans | 828 € | 1 476 € |

| 65‑69 ans | 867 € | 1 545 € |

| 70 ans et plus | 909 € | 1 623 € |

Dès qu’un ayante droit est ajouté, le barème “Famille” s’applique. On voit clairement le renchérissement avec l’âge, même si la CFE met en avant une absence de “surprime” purement liée au fait d’être senior et la possibilité de rester assuré sans limite d’âge.

Pour les retraités, RetraitExpat Santé propose, en 2026, des tarifs distincts :

| Contrat RetraitExpat Santé (2026) | Cotisation mensuelle | Cotisation trimestrielle |

|---|---|---|

| Solo | 164 € | 492 € |

| Famille | 298 € | 894 € |

À ces montants peuvent s’ajouter des options comme les indemnités journalières, le capital décès ou l’invalidité, facturées au trimestre (par exemple 78 €, 51 € ou 39 € selon les ressources).

Ce que couvre — et ne couvre pas — la CFE au‑delà des soins courants

La force de la CFE ne se limite pas à la simple consultation médicale. Elle s’étend aux risques professionnels et à la retraite, ce qui pèse beaucoup dans la balance face à la seule securite sociale locale.

Accidents du travail et maladies professionnelles

La CFE permet de souscrire une assurance AT/MP volontaire. Pour 2026 :

– la cotisation pour les stagiaires en convention est de 60 € par trimestre ;

– la cotisation annuelle de certains contrats “accidents du travail” atteint 500 € par an.

Les indemnités journalières AT/MP sont calculées à partir d’une base de cotisation choisie, comprise entre 21 328 € et 170 624 € par an. La formule est la suivante :

– pendant les 28 premiers jours d’arrêt : (base annuelle / 300) × 60 % ;

– à partir du 29ᵉ jour : (base annuelle / 300) × 80 %.

Concrètement, avec une base de 50 000 €, l’indemnité serait de 100 € par jour les 28 premiers jours, puis 133,33 € par jour ensuite. Avec la base maximale, l’indemnité peut monter jusqu’à environ 320,66 € par jour à partir du 29ᵉ jour.

Cette couverture est adaptée aux expatriés salariés ou indépendants travaillant dans des zones à risque, surtout dans des pays où la sécurité sociale locale offre une indemnisation peu généreuse en cas d’accident du travail.

Invalidité, décès et indemnités journalières maladie

La CFE offre également des garanties optionnelles d’incapacité et de décès. On trouve par exemple des pensions d’invalidité de 1ᵉʳ, 2ᵉ et 3ᵉ catégories, qui s’appuient sur le plafond de la Sécurité sociale :

– 1ʳᵉ catégorie (invalidité à 30 %) : pension maximale d’environ 1 201,50 € par mois ;

– 2ᵉ catégorie (invalidité à 50 %) : jusqu’à 2 002,50 € par mois ;

– 3ᵉ catégorie (invalidité + besoin d’une tierce personne) : 2 002,50 € + environ 1 298,46 € de majoration mensuelle à partir du 1ᵉʳ avril 2026.

Pour les arrêts maladie (hors accident du travail), des indemnités journalières existent aussi, mais avec un délai de carence de 30 jours : elles ne sont versées qu’à partir du 31ᵉ jour d’arrêt continu, ce qui limite leur intérêt pour les pathologies brèves.

Continuer à cotiser pour la retraite française depuis l’étranger

Sur le terrain des droits à la retraite, la CFE joue un rôle unique. Grâce à l’assurance vieillesse volontaire, un expatrié peut continuer à cotiser au régime général français, dans la limite de ses revenus déclarés.

La cotisation trimestrielle de base pour la retraite volontaire est applicable pour l’année 2026.

– 1 089 € par trimestre (soit 17,87 % de 507 fois le Smic à 12,02 €) au 1ᵉʳ trimestre ;

– 1 101 € au 2ᵉ trimestre (taux 18,05 %) ;

– 1 095 € aux 3ᵉ et 4ᵉ trimestres (taux 17,96 %).

Cette cotisation est identique à celle payée en France par un salarié pour l’assurance vieillesse de base. En échange, l’expatrié :

– valide jusqu’à 4 trimestres de retraite par an comme s’il travaillait en France ;

– intègre, dans la limite du plafond (48 060 €), les revenus d’expatriation dans le calcul de sa pension ;

– voit son relevé de carrière mis à jour directement par la CNAV, sans lacunes ni rattrapages compliqués au moment de la liquidation.

Pour ceux qui envisagent un retour en France ou qui tiennent à une pension de base française complète, cet argument pèse très lourd face à une simple affiliation à la securite sociale locale.

Dans le pays d’accueil, l’affiliation au régime local est en général obligatoire dès lors que vous y travaillez ou résidez de façon stable. C’est ce système qui, de droit, prend en charge vos soins et verse éventuellement des indemnités.

Une protection très variable d’un pays à l’autre

Il n’existe pas une “securite sociale locale” mais des dizaines de modèles, parfois très généreux, parfois quasiment inexistants. Dans certains pays de l’Espace économique européen ou en Suisse, les prestations rappellent celles de la France, avec des remboursements significatifs de la médecine de ville et de l’hospitalisation. Dans d’autres États, la couverture publique se limite à quelques soins basiques, avec un fort reste à charge pour le patient.

Vous devez donc impérativement vérifier, avant le départ

– s’il y a une période minimale de travail ou de résidence pour ouvrir des droits ;

– si vos anciens droits français peuvent être pris en compte via un formulaire type E104 ou S1 (en Europe) ;

– le niveau de remboursement effectif pour la médecine de ville, les médicaments, l’hospitalisation, les examens lourds, la maternité ;

– les plafonds annuels de prise en charge, s’ils existent.

Il n’est pas rare que la securite sociale locale ne couvre ni les soins privés, ni certaines spécialités, ou qu’elle laisse à la charge du patient des franchises importantes, comparables à la “franchise médicale” ou au “ticket modérateur” français, mais avec des montants bien supérieurs.

Exemple : franchises et plafonds à la française, transposés ailleurs

Le système français applique déjà une série de franchises et participations forfaitaires : 1 € par consultation ou acte biologique, 0,50 € par boîte de médicaments, 2 € par acte de transport sanitaire, avec un plafond de 50 € par an et par personne. Ces montants ne sont pas pris en charge par les complémentaires santé.

De nombreux régimes étrangers ont des franchises annuelles de plusieurs centaines d’euros, des tickets modérateurs élevés sur les consultations spécialistes, ainsi que des plafonds de remboursement en dentaire et optique.

En clair, s’appuyer uniquement sur la securite sociale locale peut suffire dans un pays où le système public est robuste et peu coûteux. Ailleurs, cela revient à accepter de potentiels restes à charge très importants, surtout en cas d’hospitalisation ou de maternité.

La vraie question, pour un expatrié, n’est pas de savoir quel système est “meilleur” en théorie, mais lequel est le plus cohérent avec la réalité sanitaire et économique de son pays, ses antécédents médicaux et ses projets de vie.

S’en contenter peut se justifier dans quelques cas précis :

– vous partez dans un pays doté d’un système très protecteur, avec des tickets modérateurs modestes ;

– vos revenus ne vous permettent pas de multiplier les cotisations et vous êtes prêt à accepter certains délais de carence locaux ;

– vous ne projetez pas de retour rapide en France et ne tenez pas spécialement à valider des trimestres de retraite française durant votre expatriation ;

– vous êtes jeune, sans pathologie chronique et dans un pays où le coût des soins privés reste raisonnable.

Un point critique persiste : la couverture de l’hospitalisation lourde, des maladies chroniques coûteuses et de l’évacuation sanitaire, car de nombreux régimes publics étrangers n’intègrent que partiellement ou pas ce dernier volet.

CFE seule : un socle français qui peut suffire… ou pas

Souscrire à la CFE sans autre complément signifie être remboursé selon le barème français, quel que soit le pays. Dans un État où les tarifs médicaux sont proches de ceux de l’Hexagone, c’est parfois suffisant, notamment pour un budget modeste qui bénéficie de la catégorie aidée. Dans un pays très cher, en revanche, les limitations sont évidentes :

– une consultation facturée 80 € aux États‑Unis sera remboursée 21 € ;

– une hospitalisation à 10 000 € avec un remboursement CFE à 67 % du coût réel laissera encore 3 300 € à votre charge ;

– certains actes techniques ne sont couverts qu’à 55 % du coût réel (imagerie, scanner, IRM, etc.).

En revanche, la CFE seule a un avantage majeur que n’a pas la securite sociale locale : elle préserve la continuité de vos droits français. À votre retour, vous réintégrez la Sécurité sociale sans carence, la CFE délivrant un certificat de coordination. Vos périodes d’affiliation à la CFE sont reconnues comme des périodes de couverture équivalentes.

La CFE ne pratique pas de sélection médicale et ne peut vous exclure en raison de votre état de santé, contrairement à de nombreuses assurances privées internationales qui appliquent des exclusions ou des surprimes importantes.

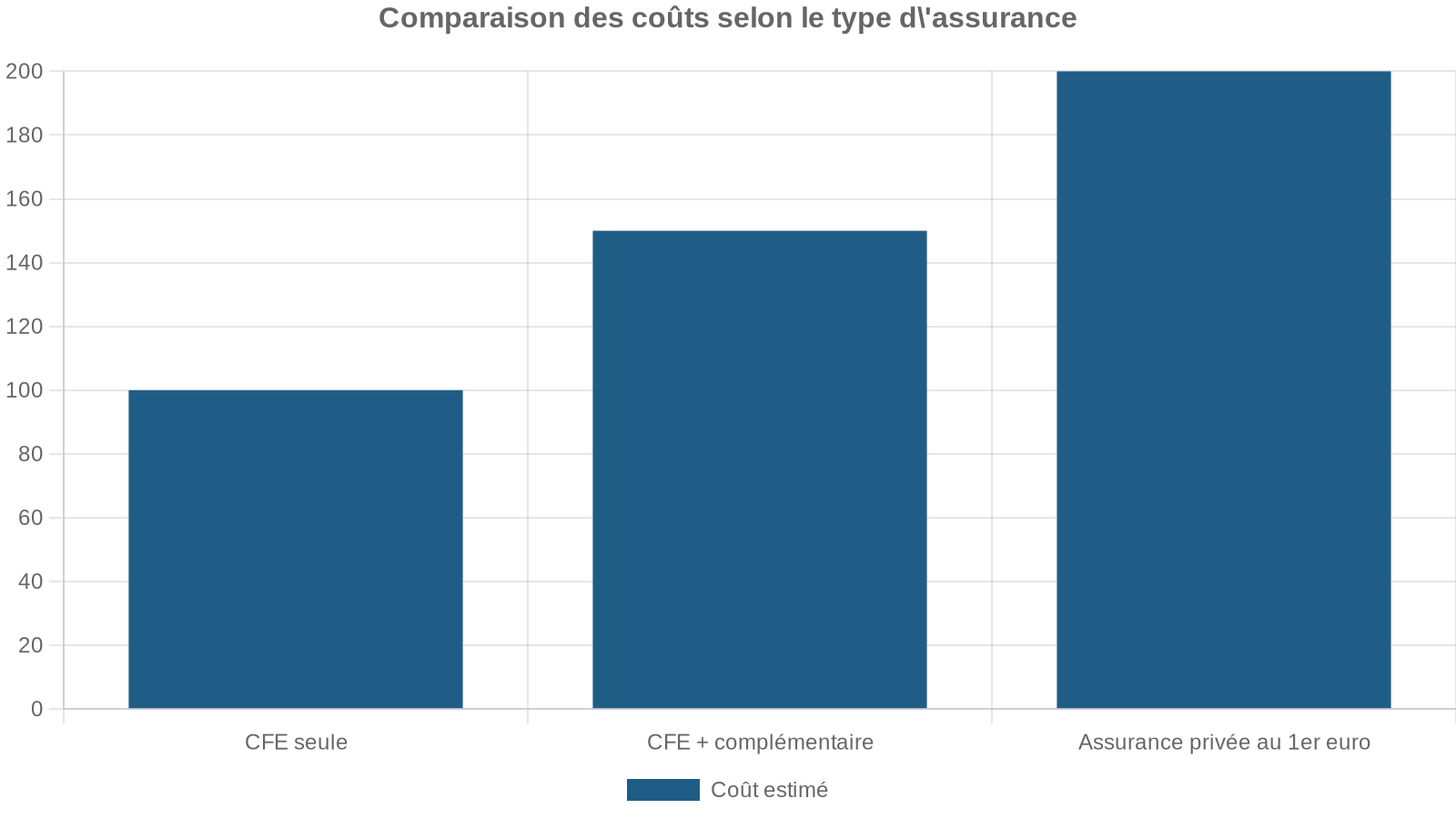

CFE + complémentaire internationale : la solution “ceinture et bretelles”

La combinaison CFE + complémentaire d’assurance privée est souvent présentée comme la protection la plus complète : la CFE sert de base, et l’assurance privée vient compléter jusqu’au coût réel, y compris pour les dépassements importants, parfois avec des services annexes comme la prise en charge directe à l’hôpital, l’assistance 24/7, voire le rapatriement.

Cette solution a toutefois un coût non négligeable. Pour un adulte entre 40 et 50 ans, la combinaison CFE + complémentaire atteint fréquemment entre 300 et 600 € par mois pour un couple, selon le pays et les options choisies. Des analyses comparatives montrent même que, pour certains profils, CFE + complémentaire coûte environ 65 % plus cher qu’une assurance privée “au 1ᵉʳ euro” seule, tout en restant plus proche des standards de la Sécurité sociale.

Assurance privée “au 1ᵉʳ euro” sans CFE

Face à la CFE, l’autre grande famille de solutions, ce sont les assurances santé internationales dites “au 1ᵉʳ euro”. Elles remboursent directement sur la base des coûts réels de votre pays, souvent entre 80 % et 100 % des factures, avec des plafonds annuels élevés, parfois illimités en hospitalisation. Les tarifs varient selon la zone géographique, l’âge, la composition familiale et le niveau de garanties.

Ces assurances, bien qu’attractives dans les pays chers grâce à leur adaptation au marché local et à l’intégration de réseaux de soins, assistance et rapatriement, présentent deux limites majeures par rapport à la CFE.

– elles ne préservent pas vos droits à la retraite française ;

– elles pratiquent presque toutes une sélection médicale, avec exclusions possibles des pathologies préexistantes.

Pour un jeune adulte en bonne santé partant quelques années en Asie ou en Europe centrale, le choix d’une telle assurance, en complément de la securite sociale locale, peut très bien se défendre. Pour un quinquagénaire avec antécédents, ou pour quelqu’un qui veut préparer un retour en France en douceur, la CFE garde un net avantage.

Le bon choix repose sur l’analyse croisée de quatre paramètres : le pays, l’âge et la santé, le niveau de revenus et l’horizon de vie (retour ou non en France).

1. Le pays de résidence et le coût local des soins

Dans un pays où la médecine publique est robuste, peu coûteuse et en accès large, compter principalement sur la securite sociale locale est envisageable, quitte à souscrire une petite couverture privée pour le confort (accès au privé, meilleure chambre d’hôpital, etc.).

Dans un pays où les soins sont chers — États‑Unis, Canada, Suisse, Singapour, Japon, certaines métropoles asiatiques — il est dangereux de se reposer sur une couverture qui rembourse selon la base française (CFE seule) ou sur une securite sociale locale très limitée. La combinaison CFE + complémentaire ou l’assurance internationale au 1ᵉʳ euro devient alors quasi indispensable.

2. Votre âge et votre état de santé

Avant 30 ans, sans affection lourde, l’enjeu principal est souvent budgétaire. La CFE propose des tarifs JeunExpat relativement modérés (par exemple 180 € par trimestre en Solo pour les 0‑24 ans, 189 € pour les 25‑29 ans en MondExpat), mais des assureurs privés peuvent faire mieux sur certaines zones géographiques.

En présence de pathologies chroniques, la CFE accepte tous les assurés sans questionnaire médical, contrairement aux assurances privées qui peuvent exclure ces pathologies ou imposer des surprimes. Ainsi, la CFE, seule ou combinée à une complémentaire spécialisée, devient souvent l’unique option pour obtenir une couverture adaptée.

À partir de 55‑60 ans, les tarifs privés internationaux explosent, surtout dans les pays chers. La CFE, même avec ses augmentations, reste parfois plus accessible, d’autant qu’elle ne fixe pas de limite d’âge pour l’adhésion et qu’elle permet de conserver ses droits français.

3. Vos revenus et l’accès à la catégorie aidée

Un expatrié avec des revenus inférieurs à 24 030 € par an peut potentiellement intégrer la catégorie aidée de la CFE (228 € par trimestre). C’est une marge de manœuvre importante pour sécuriser un socle de couverture, quand bien même une assurance locale ou privée viendrait ensuite compléter.

Pour les expatriés à hauts revenus dans un pays au coût de la vie élevé, la cotisation cumulée CFE et complémentaire peut devenir importante. Dans ce cas, une assurance internationale au 1er euro peut être plus lisible, à condition d’accepter la sélection médicale et de renoncer à la validation de trimestres de retraite française.

4. Votre projet de vie : retour ou installation définitive à l’étranger

Si vous savez déjà que vous reviendrez en France pour y prendre votre retraite, la CFE et son volet vieillesse volontaire prennent tout leur sens : ils évitent les trous de carrière, simplifient grandement la liquidation future et garantissent un retour dans la Sécurité sociale sans délai de carence.

Au contraire, si vous vous installez durablement dans un pays où vous cotisez à un régime local de retraite solide et que vous n’envisagez pas de pension française significative, investir dans la CFE pour la seule composante vieillesse aura moins d’intérêt. Vous pourrez privilégier une bonne couverture locale + une assurance privée ciblée, sans chercher à reproduire le modèle français à l’identique.

Ce qu’il faut retenir avant de trancher

Opposer frontalement “CFE” et “securite sociale locale” n’a pas vraiment de sens, car ces deux systèmes ne jouent pas au même niveau. La securite sociale locale est la base obligatoire, liée au pays de résidence et au droit du travail local. La CFE est un outil optionnel, spécifiquement français, qui sert à maintenir un lien avec le modèle social national en matière de santé, de risques professionnels et de retraite.

Dans les pays à forte protection publique et à coûts maîtrisés, privilégier la sécurité sociale locale avec une éventuelle assurance privée complémentaire. Dans les pays chers ou à systèmes publics minimalistes, la CFE constitue un socle précieux mais doit être complétée pour éviter des restes à charge élevés.

À l’heure où la CFE revalorise fortement ses cotisations (+11 % sur la santé au 1ᵉʳ avril 2026) pour résorber un déficit annuel supérieur à 10 millions d’euros, le coût devient un critère d’arbitrage essentiel. Mais il faut le mettre en regard de ce qui est réellement acheté : une continuité de droits, une absence de sélection médicale, une protection mondiale (y compris lors de séjours temporaires en France), et la possibilité de continuer à cotiser pour la retraite française.

Le bon réflexe, avant de choisir, consiste donc à :

Ce n’est qu’à ce prix qu’on peut réellement répondre, pour soi, à la question “CFE vs securite sociale locale : quelle protection santé choisir” sans se laisser guider par un réflexe purement affectif (“rester à la Sécu”) ou par une logique de coût de court terme, qui peut s’avérer désastreuse le jour où survient un accident grave ou une maladie lourde, loin de l’Hexagone.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.