Sable blanc, mer turquoise… et impôts quasi inexistants. Les Bahamas ne sont pas seulement une carte postale : l’archipel est devenu l’un des hubs mondiaux de la planification patrimoniale grâce à une combinaison explosive de fiscalité zéro et de dispositifs de résidence taillés pour les investisseurs fortunés. Mais derrière le slogan « paradis fiscal » se cachent des règles précises, notamment sur l’immobilier, la TVA et les conditions pour obtenir un statut de résident durable.

Cet article décrypte la fiscalité bahamienne et les principales voies de résidence, en mettant l’accent sur les investisseurs immobiliers et les candidats à la résidence permanente par investissement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Une fiscalité directe quasi nulle : ce que cela signifie vraiment

La caractéristique la plus spectaculaire des Bahamas tient dans la liste des impôts qui… n’existent pas. Que l’on soit Bahamien, résident permanent, investisseur étranger ou simple expatrié, le paysage est le même.

Ce qui n’est pas taxé aux Bahamas

Les Bahamas ne prélèvent aucun impôt sur une série de revenus et de patrimoines qui sont lourdement taxés dans la plupart des pays développés. Concrètement, il n’y a pas :

– d’impôt sur le revenu des personnes physiques ;

– d’impôt sur les sociétés ;

– d’impôt sur les plus-values (y compris sur la vente de biens immobiliers) ;

– d’impôt sur la fortune ;

– d’impôt sur les successions ou les donations ;

– de retenue à la source sur dividendes, intérêts, redevances ou profits rapatriés.

Aux Bahamas, ni les salariés payés localement, ni les retraités percevant des pensions étrangères, ni les investisseurs utilisant une société bahamienne ne paient d’impôt sur ces flux. Ce cadre ‘tax neutral’ s’applique aussi bien aux résidents qu’aux non-résidents, permettant d’accumuler des gains sans fiscalité locale.

Cette absence de pression fiscale sur les revenus et le capital explique que les Bahamas figurent parmi les rares juridictions au monde à revenu zéro, au même titre que certains États pétroliers du Golfe ou quelques îles caribéennes. L’archipel est fréquemment désigné comme un « tax haven » dans la littérature internationale, notamment parce qu’il ne pratique ni impôt sur le revenu ni impôt sur les bénéfices des entreprises.

D’où vient alors la recette fiscale de l’État ?

L’absence d’imposition directe ne signifie pas que l’État bahamien ne perçoit rien. Les recettes proviennent principalement d’impôts indirects et de prélèvements spécifiques :

Pour un résident, la vie quotidienne se traduit donc par une pression fiscale indirecte : TVA sur les achats, droits de douane intégrés dans les prix des biens importés (notamment l’alimentation) et taxe foncière en cas de détention immobilière. La promesse n’est pas « rien n’est taxé », mais plutôt « vos revenus et votre patrimoine financier ne sont pas imposés localement ».

TVA, droits et fiscalité immobilière : le cœur de l’impôt aux Bahamas

Pour les étrangers qui s’installent ou investissent, la fiscalité immobilière et la TVA associée aux transactions jouent un rôle central. C’est aussi par la pierre que l’on accède aux statuts de résidence les plus attractifs.

TVA sur l’immobilier : achat, services et commissions

Sur le marché immobilier, la TVA intervient à deux niveaux principaux :

1. TVA sur les services liés à l’immobilier Les services professionnels (commissions d’agence, honoraires d’avocat, prestations liées aux transactions immobilières) supportent une TVA de 12 %. Cette TVA est due aussi bien par les résidents que par les non‑résidents lorsqu’ils ont recours à des professionnels bahamiens.

2. TVA sur le transfert de propriété Depuis juillet 2023, les achats de biens immobiliers par des étrangers et des sociétés sont soumis à une TVA forfaitaire de 10 % sur le prix d’acquisition, quel que soit le montant. Cette mesure simplifie la grille antérieure et fixe un taux unique de 10 % pour les acheteurs non bahamiens et les structures.

Cette TVA de 10 % s’applique en plus des frais classiques (notaires/avocats, en grande partie également soumis à TVA). Elle constitue un coût d’entrée qu’il faut intégrer dans toute stratégie d’investissement ou d’acquisition de résidence.

Une taxe foncière structurée par catégories de biens

À côté de la TVA sur les transactions, la fiscalité annuelle repose principalement sur la Real Property Tax, la taxe foncière bahamienne. Elle ne fait pas de différence entre Bahamiens et étrangers : ce sont la nature du bien et son usage qui déterminent le taux.

Les autorités distinguent quatre grandes catégories :

La classification des biens aux Bahamas comprend quatre types : 1. Owner-occupied (résidence occupée par son propriétaire, une seule par personne ou couple marié) ; 2. Résidentiel non occupé par le propriétaire (logements jusqu’à 4 unités, loués ou non, sans usage de résidence principale) ; 3. Commercial (immeubles de plus de 4 unités ou à usage commercial) ; 4. Terrains vacants (foncier non bâti, avec distinction entre propriétaires bahamiens et étrangers).

Propriétés « owner‑occupied » : l’avantage décisif pour les résidents

Les résidences principales bénéficient d’un traitement privilégié avec des tranches exonérées et des taux réduits. Les textes et réformes successives mentionnent des seuils légèrement différents, mais la logique reste constante : le bas de la valeur est exonéré, puis le taux monte modérément.

Un schéma fréquemment cité est le suivant :

| Portion de la valeur de marché (résidence owner‑occupied) | Taux de taxe foncière annuel (exemple de barème) |

|---|---|

| Jusqu’à 250 000 $ | 0 % (exonération) |

| Au‑delà de 250 000 $ et jusqu’à 500 000 $ | 0,625 % |

| Au‑delà de 500 000 $ et jusqu’à 5 000 000 $ | 1 % |

| Au‑delà de 5 000 000 $ | 0,5 % |

Dans d’autres sources, l’exonération est portée à 300 000 $, puis la tranche 300 001 – 500 000 $ est taxée à 0,625 %, et le solde au‑delà de 500 000 $ à 1 %. Malgré ces nuances, deux constantes :

– le bas de la valeur (250 000 ou 300 000 $) est exonéré ;

– le taux effectif moyen sur une villa de luxe reste faible au regard des standards internationaux.

Des exemples chiffrés illustrent ce point :

| Valeur de la résidence principale | Taxe foncière annuelle approximative |

|---|---|

| 500 000 $ | ≈ 1 250 $ |

| 1 000 000 $ | ≈ 6 250 $ |

Pour les grandes propriétés occupées par leur propriétaire, un plafonnement annuel existe. Le Real Property Tax (Amendment) Act 2023 a porté le plafond à 150 000 $ par an pour les biens owner‑occupied (avec un cap plus bas, autour de 60 000 $, dans certaines sources antérieures). Pour bénéficier de ce plafond, le propriétaire doit :

– résider au moins 183 jours par an dans le bien ;

– ou répondre aux critères d’occupation définis pour être classé owner‑occupied (au moins 90 jours par an, ou six mois sur l’année selon les formulations), en l’utilisant exclusivement comme logement.

Le statut owner-occupied s’applique à un bien détenu via une société si la personne physique qui y habite possède plus de 50 % des parts et y réside effectivement.

Résidentiel non occupé par le propriétaire : pression fiscale plus élevée

Lorsqu’un bien résidentiel (jusqu’à 4 unités) n’est pas la résidence principale du propriétaire, il bascule dans la catégorie « residential non owner‑occupied ». Les taux deviennent plus lourds, ce qui incite clairement à déclarer son habitation principale comme owner‑occupied lorsque les conditions sont remplies.

Un barème couramment cité indique :

– forfait de 300 $ sur les premiers 75 000 $ de valeur ;

– puis 0,625 % sur la portion au‑delà de 75 000 $.

D’autres sources évoquent une structure de type :

– 1 % sur les premiers 500 000 $ ;

– 2 % sur la valeur au‑delà de 500 000 $.

Dans tous les cas, une résidence louée ou secondaire coûte sensiblement plus cher en taxe foncière qu’un logement déclaré comme habitation principale.

Un exemple illustre l’ordre de grandeur :

| Type de bien et usage | Valeur | Taxe foncière annuelle estimée |

|---|---|---|

| Propriété non occupée par le propriétaire | 1 M$ | ≈ 15 000 $ |

Le différentiel avec une résidence principale d’un million de dollars (≈ 6 250 $ de taxe) est significatif.

Immeubles commerciaux : barème progressif sans véritable plafonnement

Les immeubles commerciaux (plus de 4 unités ou affectés à un usage professionnel) supportent un barème propre. Les différentes sources mentionnent des barèmes proches mais pas parfaitement uniformes. Un schéma courant est :

| Tranche de valeur (commercial) | Taux indicatif de taxe foncière |

|---|---|

| Jusqu’à 500 000 $ | 0,75 % à 1 % |

| 500 001 $ – 2 000 000 $ | 1 % |

| Au‑delà de 2 000 000 $ | 1,5 % |

Les textes insistent sur le fait qu’il n’existe pas de plafond général publié pour les biens commerciaux, contrairement aux résidences principales. Par exemple, un immeuble commercial de 500 000 $ sera taxé autour de 3 750 $, selon un barème à 0,75 %. Pour de gros portefeuilles, la facture grimpe vite, même si elle reste modeste comparée à certains marchés occidentaux.

Terrains vacants : traitement contrasté entre Bahamiens et étrangers

Les règles applicables au foncier non bâti marquent une nette distinction entre propriétaires bahamiens et étrangers :

Les terres vacantes détenues par des Bahamiens sont totalement exonérées de taxe foncière, à condition que les améliorations n’augmentent pas la valeur de marché de 5 000 $ ou plus. Cette exonération s’applique également aux propriétés situées dans les Family Islands, c’est-à-dire les îles autres que Grand Bahama et New Providence.

– Terrains vacants appartenant à des étrangers :

– forfait de 100 $ sur les premiers 7 000 $ de valeur ;

– 2 % sur la valeur au‑delà de 7 000 $.

| Type de terrain | Propriétaire | Barème de taxe foncière |

|---|---|---|

| Terrain vacant | Bahamien | Exonéré (sous conditions d’absence d’améliorations) |

| Terrain vacant | Étranger | 100 $ sur 7 000 $ puis 2 % au‑delà |

Le message est clair : l’État encourage la détention et le développement foncier par les Bahamiens, tout en faisant payer plus cher les terrains inexploités détenus par des non‑résidents.

Zones et exemptions spécifiques

Plusieurs catégories de biens sont totalement exonérées de taxe foncière :

– lieux de culte, bâtiments scolaires, jardins et aires de jeux associés ;

– biens appartenant à des gouvernements étrangers, notamment pour un usage consulaire ou résidentiel ;

– propriétés utilisées exclusivement à des fins caritatives ou de service public sans but lucratif ;

– terres agricoles dûment reconnues comme exploitations commerciales par les ministres compétents ;

– ensemble des biens immobiliers situés à Freeport, sur l’île de Grand Bahama, qui bénéficie d’un régime d’exonération intégrale de Real Property Tax.

Pour les investisseurs étrangers, ces exemptions peuvent constituer des opportunités, notamment dans les zones franches ou les projets agricoles structurés.

Échéances et remises : le calendrier de la taxe foncière

La Real Property Tax est due annuellement, avec un calendrier et des incitations à payer tôt :

| Échéance / avantage | Détail |

|---|---|

| Date limite de paiement courant | 31 mars de chaque année |

| Remise pour paiement intégral au 31/03 | Réduction de 10 % sur la taxe due |

| Date limite absolue de régularisation | 31 décembre (au‑delà, pénalités de retard) |

Pour les gros propriétaires (en particulier en locatif ou commercial), profiter de la remise de 10 % pour paiement anticipé réduit encore le coût déjà contenu de la fiscalité foncière bahamienne.

Résidence par investissement : l’Economic Permanent Residence (EPR)

Au‑delà de la simple acquisition secondaire, les Bahamas ont structuré une voie de résidence pérenne pour les investisseurs : l’Economic Permanent Residence (EPR). Il s’agit d’un statut de résidence permanente délivré en contrepartie d’un investissement substantiel.

Principe général du programme

L’EPR est un mécanisme d’immigration économique qui permet à un étranger d’obtenir une Certificate of Permanent Residence en réalisant un investissement qualifié d’au moins 1 million de dollars bahamiens ou américains (BSD/USD 1 000 000). Ce certificat :

– confère un droit de résidence à durée illimitée (lifetime), sauf révocation ;

– simplifie les procédures d’entrée et de ré‑entrée dans le pays ;

– peut être étendu au conjoint, aux enfants à charge et, sous conditions, à d’autres membres de la famille dépendants.

Le programme a connu une montée des seuils : un précédent minimum à 750 000 $ a été relevé à 1 million de dollars par une modification législative, afin de cibler plus clairement les hauts patrimoines.

Les investissements éligibles : immobilier ou obligations d’État

Depuis la réforme récente de l’Immigration Act (section 17A modifiée), le périmètre des investissements qualifiants a été resserré. Deux grandes options sont possibles :

– 1. Immobilier résidentiel aux Bahamas

– Achat d’un bien résidentiel d’une valeur minimale de 1 000 000 $ ;

– Le bien doit être détenu directement par l’investisseur (pas seulement via un don ou une structure opaque) ;

– L’investissement doit être conservé au moins 10 ans à compter de l’approbation de la résidence.

Souscription minimale de 1 000 000 $ en Zero‑Coupon Bonds émis par la Central Bank of The Bahamas, détenus pendant au moins 10 ans. Les obligations commerciales privées ne sont pas admises.

Dans certains textes, une troisième voie est mentionnée, dite Business Investment Route, reposant sur la détention d’une participation dans une entreprise « growth‑category » qui crée des emplois locaux. Le seuil de capital minimum n’est pas systématiquement publié, mais le gouvernement exige des preuves de contribution économique réelle pour les Bahamiens (emplois, activité locale).

Tous les investissements doivent être justifiés par des documents précis :

– pour l’immobilier, numéro d’assessment de la taxe foncière, actes de propriété, preuves de paiement ;

– pour les obligations zéro coupon, attestation de la Banque centrale.

Les donations (deeds of gift) ne sont plus acceptées comme investissement éligible : l’État veut s’assurer que l’investisseur engage réellement son propre capital.

Durée de détention obligatoire et risque de révocation

La réforme récente a introduit une contrainte forte : l’investissement doit être conservé pendant au moins 10 ans. Si l’investisseur revend son bien ou rachète ses obligations avant ce délai, le Board of Immigration peut révoquer son statut de résident permanent économique.

Par ailleurs, l’investisseur doit, à chaque fin de période de 10 ans, déposer une déclaration confirmant que les informations fournies initialement (situation familiale, moyens financiers, investissement, etc.) restent exactes. C’est une forme de « mise à jour de conformité » sans remise en cause automatique du statut.

Condition de présence physique : 90 jours par an

L’EPR n’est pas un simple « titre de complaisance ». Les autorités imposent une obligation minimale de présence physique :

Pour conserver son statut, l’investisseur doit résider au moins 90 jours par an aux Bahamas de façon continue. Toute absence continue de plus de trois ans hors du pays entraîne la révocation du statut.

Autrement dit, l’EPR est conçu pour des personnes prêtes à passer une partie significative de l’année dans l’archipel, et pas seulement à acheter un passeport résident symbolique.

Droit au travail et autonomie financière

Le certificat d’EPR ne donne pas le droit automatique de travailler aux Bahamas. Le résident économique :

– ne peut pas accepter un emploi local sans détenir parallèlement un permis de travail ;

– ne doit pas dépendre d’un revenu d’emploi local pour subvenir à ses besoins ;

– doit prouver des ressources financières suffisantes (actifs liquides, revenus passifs, etc.) pour vivre sans exercer d’activité salariée dans le pays.

Les autorités examinent les références bancaires, attestations comptables et preuves d’actifs pour s’assurer que le demandeur et sa famille peuvent se maintenir dans la durée.

Conditions d’éligibilité et membres de la famille

Pour déposer une demande EPR, le candidat doit :

– avoir au moins 18 ans ;

– être en bonne santé, avec certificat médical récent ;

– présenter un casier judiciaire vierge ou un certificat de police propre sur les dernières années ;

– démontrer un « good character » via des références de personnes reconnues ;

– investir au minimum 1 000 000 $ dans une option éligible ;

– s’engager à résider au moins 90 jours par an aux Bahamas.

La demande peut inclure : la description de l’objet de la demande, les pièces justificatives nécessaires, et les informations personnelles du demandeur.

– le conjoint ;

– les enfants à charge de moins de 18 ans ;

– les enfants jusqu’à 24 ans s’ils sont étudiants à temps plein ;

– les parents, grands‑parents, petits‑enfants et frères/sœurs totalement à charge, sous réserve de justificatifs.

Le certificat est valable à vie tant que les conditions de présence et d’investissement sont remplies et qu’aucun motif de révocation (fraude, criminalité, non-respect des obligations) n’est établi.

Procédure et coûts administratifs

La procédure suit plusieurs étapes :

– 1. Réalisation de l’investissement :

– achat immobilier ou souscription d’obligations ;

– obtention des documents de propriété ou d’investissement ;

– preuve de paiement de la taxe foncière le cas échéant.

– 2. Constitution du dossier :

– formulaire officiel de demande de résidence permanente ;

– lettre de motivation adressée au Director of Immigration ;

– copie certifiée du passeport (page biographique) ;

– deux photos d’identité 2×2 pouces récentes ;

– certificat médical (moins de 30 jours) ;

– certificat de police (moins de 6 mois, couvrant 5 ans de résidence antérieure) ;

– actes de naissance, actes de mariage, documents des enfants ;

– références personnelles et bancaires ;

– preuves de paiement de la Real Property Tax pour les biens concernés.

3. Dépôt de la demande auprès du Department of Immigration (et, selon les cas, en liaison avec la Bahamas Investment Authority).

– 4. Entretien et due diligence :

– entretien avec un officier d’immigration (aux Bahamas ou via un poste consulaire) ;

– vérifications d’identité, de moralité et de capacité financière.

– 5. Décision et paiement des frais finaux :

– en cas d’approbation, paiement d’un droit gouvernemental unique d’environ 20 000 $ pour le titulaire principal ;

– frais supplémentaires (environ 300 $) pour endosser le conjoint et les dépendants sur le certificat.

Les délais de traitement varient généralement de 6 à 18 mois, avec la possibilité de traitement accéléré pour les investissements immobiliers de 1,5 million de dollars ou plus, qui peuvent donner lieu à une réponse en quelques semaines dans certains dispositifs.

Autres statuts de résidence : cartes de propriétaire, permis annuels et PR « classiques »

L’EPR n’est pas la seule voie de séjour aux Bahamas. D’autres statuts, moins coûteux mais plus limités, existent pour les propriétaires immobiliers, les familles et certains profils professionnels.

Homeowner’s Resident Card : la carte annuelle du propriétaire

Les étrangers qui possèdent un bien immobilier aux Bahamas peuvent solliciter une Homeowner’s Resident Card. Cette carte :

– est valable un an, renouvelable ;

– confère le droit de résider sur place, sans droit au travail ;

– s’applique quelle que soit la valeur du bien (pour la formule de base) ;

– permet, après plusieurs renouvellements, de renforcer un dossier de demande de résidence permanente.

Les frais annuels se situent généralement entre 500 et 1 000 dollars.

Permits to Reside : permis annuels de résidence (hors emploi)

Les non‑Bahamiens qui souhaitent vivre aux Bahamas pour des raisons autres que l’emploi (retraite, dépendant d’un résident, études, etc.) peuvent demander un Permit to Reside. Ce permis :

– est généralement délivré pour 1 à 3 ans (jusqu’à 5 ans dans certains cas) ;

– est renouvelable ;

– n’autorise pas à travailler ;

– exige des preuves de ressources et de stabilité (logement, assurance, etc.).

Les frais se décomposent souvent en : frais fixes et frais variables.

| Élément | Montant indicatif |

|---|---|

| Frais de traitement de la demande | ≈ 200 $ non remboursables |

| Droit annuel – chef de famille | ≈ 1 000 $ |

| Droit annuel – chaque dépendant | ≈ 25 $ |

Ces permis sont fréquemment utilisés par :

Personnes pouvant séjourner temporairement sans avoir à demander un permis de résidence permanent (EPR)

Conjoints et enfants de titulaires de permis de travail ou de résidents

Étudiants fréquentant une école, un collège ou une université bahamienne

Retraités disposant de revenus stables

Propriétaires de résidence secondaire ne remplissant pas encore les conditions d’un EPR

Résidence permanente « classique » et catégories familiales

En parallèle de la résidence économique, les Bahamas connaissent un régime de permanent residence dit « standard », accessible notamment :

– aux conjoints de citoyens bahamiens après cinq ans de mariage et de cohabitation ;

– à certaines personnes nées à l’étranger de mère bahamienne mariée à un non‑Bahamien ;

– à des professionnels de longue durée (policiers, infirmières, enseignants, médecins, ministres du culte après 10 à 20 ans de service) ;

– à des étrangers ayant travaillé légalement aux Bahamas sous permis de travail pendant 10 à 20 années consécutives.

Ces voies reposent plus sur la durée de séjour et les liens familiaux ou professionnels que sur l’investissement financier.

Du résident permanent au citoyen : le chemin vers la nationalité bahamienne

Obtenir une résidence permanente, qu’elle soit économique ou classique, n’équivaut pas à devenir citoyen bahamien. La nationalité ne s’achète pas : elle s’obtient par naturalisation après une longue période de résidence.

Conditions générales pour la naturalisation

Pour déposer une demande de citoyenneté bahamienne par naturalisation, un résident permanent doit :

– être majeur ;

– avoir un casier judiciaire vierge et une bonne réputation ;

– maîtriser l’anglais ;

– avoir détenu un statut légal (notamment la résidence permanente) pendant au moins 10 ans ;

– avoir effectivement vécu aux Bahamas au moins 6 de ces 10 années, dont les 12 mois précédant la demande.

La naturalisation est une décision discrétionnaire du ministre compétent. Même si les critères sont remplis, il n’existe pas de droit automatique à la citoyenneté.

Une particularité souvent mentionnée : les Bahamas reconnaissent difficilement la double nationalité pour les naturalisés. Un candidat issu de la résidence par investissement est en pratique amené à renoncer à sa nationalité d’origine s’il souhaite devenir Bahamien et détenir un passeport bahamien.

Résidence fiscale internationale : attention aux obligations dans le pays d’origine

Vivre aux Bahamas et y devenir résident permanent ne neutralise pas, à lui seul, les obligations fiscales vis‑à‑vis du pays d’origine. Plusieurs grandes puissances fiscales (États‑Unis, Canada, Royaume‑Uni…) imposent leurs ressortissants sur leurs revenus mondiaux, qu’ils vivent ou non aux Bahamas.

Quelques points de vigilance :

Un citoyen américain doit déclarer tous ses revenus mondiaux à l’IRS, même si les Bahamas ne les taxent pas. Les Canadiens et Britanniques résidents fiscaux de leur pays doivent aussi déclarer leurs revenus mondiaux. Comme les Bahamas n’ont pas signé de convention de non‑double imposition, les résidents de pays à imposition mondiale ne peuvent pas utiliser un traité pour réduire leur impôt national via un impôt bahamien, car il n’y en a pas.

En parallèle, les Bahamas ont conclu des Tax Information Exchange Agreements (TIEA), notamment avec les États‑Unis et la Nouvelle‑Zélande, et participent aux standards internationaux d’échange d’informations. L’image de secret absolu a largement reculé : les informations financières pertinentes sont aujourd’hui partagées avec de nombreuses administrations fiscales étrangères dans le cadre de la lutte contre l’évasion et la fraude.

Vivre aux Bahamas avec une fiscalité zéro : atout… mais coût de la vie élevé

L’absence d’impôt sur le revenu, les plus‑values ou les successions ne signifie pas que la vie aux Bahamas soit économique. Les données de coût de la vie montrent au contraire un pays sensiblement plus cher que la moyenne nord‑américaine, essentiellement parce que la quasi‑totalité des biens de consommation est importée et soumise à droits et TVA.

Un coût de la vie nettement supérieur à celui des États‑Unis

Diverses estimations convergent sur un surcoût significatif :

| Indicateur | Bahamas vs États‑Unis (ordre de grandeur) |

|---|---|

| Coût de la vie global | ≈ +25 % à +38 % |

| Loyers moyens | ≈ +20 % à +22 % |

| Budget mensuel (famille de 4, hors loyer) | ≈ 5 000 – 6 000 $ |

| Budget mensuel (personne seule, hors loyer) | ≈ 1 400 – 1 600 $ |

Les loyers varient fortement selon l’île et la zone (Nassau/Paradise Island plus chère), îles familiales plus abordables mais l’alimentation, l’électricité, les services et les loisirs restent globalement coûteux.

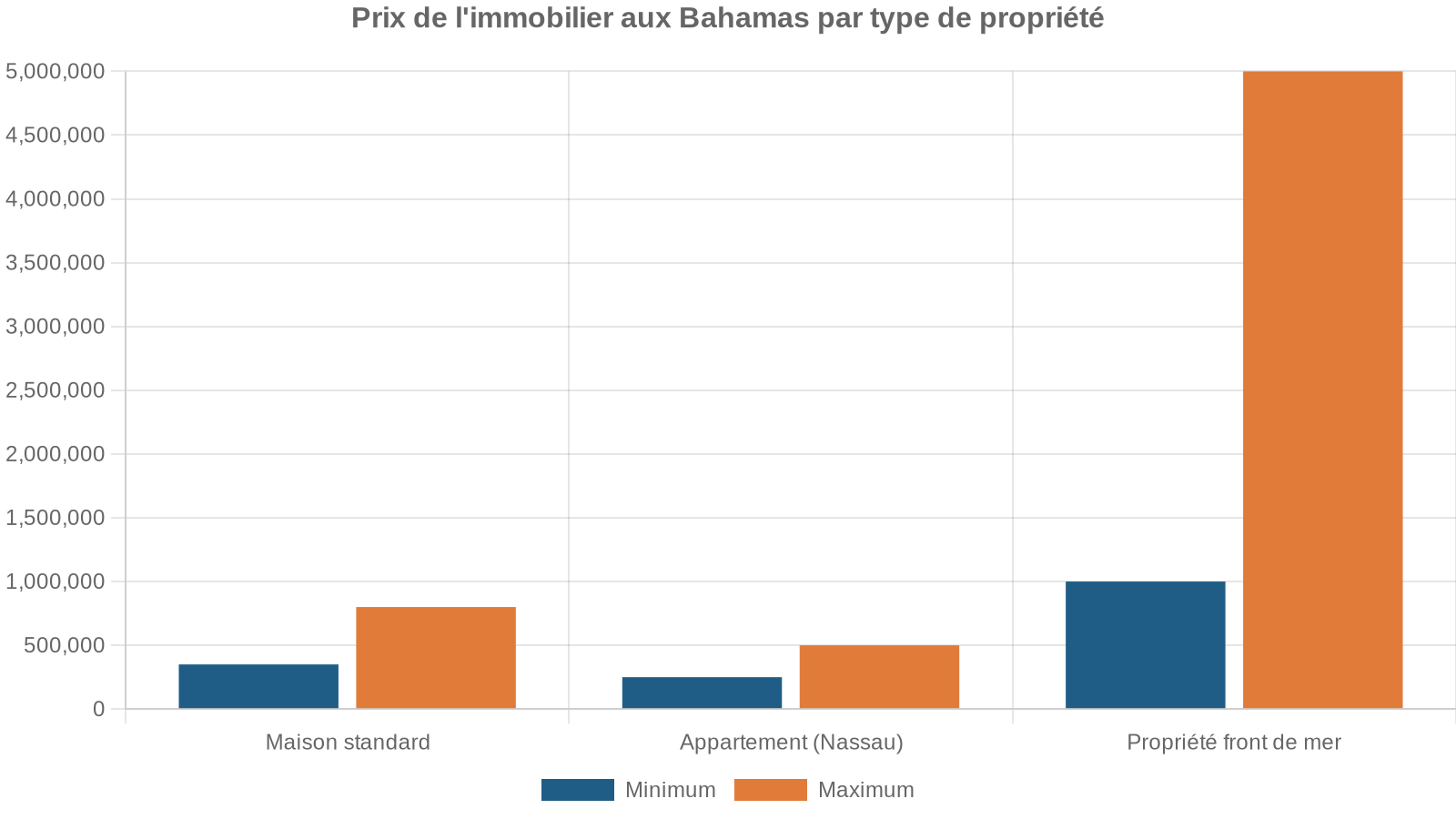

Immobilier résidentiel : de la maison standard à la villa de luxe

Sur le marché :

Des loyers indicatifs montrent la fourchette :

| Type de logement | Zone | Loyer mensuel approximatif |

|---|---|---|

| 1 chambre | Nassau / Paradise Island | 1 500 – 2 500 $ |

| 1 chambre | Autres îles | 900 – 1 400 $ |

| 3 chambres | Nassau / Paradise Island | 2 800 – 5 000+ $ |

| 3 chambres | Autres îles | 2 000 – 3 000 $ |

À ces loyers (ou remboursements d’emprunt) s’ajoute la taxe foncière, généralement modérée pour une résidence principale occupée mais plus significative pour les biens locatifs et commerciaux.

Budget mensuel type : célibataire et famille

En agrégeant les différents postes (logement, alimentation, transport, santé, loisirs), on obtient des ordres de grandeur pour une vie confortable :

| Profil | Fourchette de budget mensuel (USD) | Commentaire |

|---|---|---|

| Personne seule | 2 500 – 4 500 $ | Selon île, type de logement et niveau de confort |

| Famille de 4 | 5 500 – 9 500 $ | Avec école privée, assurance santé, etc. |

Ces montants incluent :

La combinaison « coût de la vie élevé + fiscalité zéro » fait sens surtout pour les profils à hauts revenus ou gros patrimoines, dont l’économie d’impôt compense largement les dépenses supplémentaires du quotidien.

Synthèse : qui a vraiment intérêt à viser les Bahamas ?

Les Bahamas, avec leur fiscalité zéro sur le revenu et le capital, leurs dispositifs de résidence par investissement et leur environnement politique stable, s’adressent en priorité à plusieurs profils :

Ces profils recherchent une optimisation fiscale poussée avec des régimes favorables aux non-résidents ou résidents privilégiés.

Hauts revenus pouvant restructurer leur résidence fiscale pour échapper à l’imposition mondiale.

Bénéficient de l’absence d’impôt sur la fortune, les plus-values et les successions pour préserver leur capital.

Attirés par un marché dynamique combinant acquisition d’actifs et obtention d’une résidence permanente.

Prêts à assumer un coût de la vie élevé pour un climat idéal et une fiscalité quasi nulle.

Pour ces profils, la stratégie typique consiste à : énoncer clairement les objectifs, développer des compétences clés, adapter les messages en fonction des audiences et mesurer régulièrement les résultats.

1. Quitter proprement la résidence fiscale de son pays d’origine si elle repose sur la résidence et non la nationalité. 2. Acquérir un bien immobilier aux Bahamas (souvent au-delà de 1 million de dollars) pour obtenir un permis de résidence permanente (EPR). 3. Organiser ses investissements et structures patrimoniales (sociétés, trusts, fondations) en profitant de la neutralité fiscale bahamienne tout en respectant les obligations internationales (TIEA, CRS, FATCA). 4. Utiliser la résidence bahamienne comme ancrage d’un mode de vie international, en évitant de devenir fiscalement résident d’autres pays aux systèmes plus lourds.

Les Bahamas ne sont donc pas un « paradis fiscal » au sens caricatural, mais un outil puissant de planification à condition d’intégrer l’ensemble des paramètres : TVA, taxe foncière, coût de la vie, exigences minimales de présence physique et, surtout, contraintes fiscales dans les juridictions d’origine. Pour ceux qui cochent ces cases, l’archipel reste l’une des rares destinations où il est encore possible de cumuler soleil, stabilité juridique et fiscalité presque totalement neutre sur les revenus et le capital.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.