Se marier, ce n’est pas seulement organiser une fête et échanger des vœux. Juridiquement, c’est aussi choisir une manière d’organiser vos biens, vos dettes, votre protection mutuelle et celle de vos enfants. Derrière l’expression « régime matrimonial » se cache en réalité un outil puissant de protection… ou de fragilisation, selon qu’il est bien choisi ou non.

En France, les couples mariés sans contrat sont soumis à la communauté réduite aux acquêts. Ce régime peut être inadapté en cas d’activité professionnelle risquée, d’enfants issus d’une autre union, d’un patrimoine important ou d’un fort écart de revenus.

Comprendre les différents régimes, leurs effets en cas de divorce, de décès, de dettes ou de transmission, est donc indispensable pour répondre à une question très concrète : quel contrat de mariage choisir pour être réellement protégé ?

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La communauté réduite aux acquêts : le régime par défaut… et son véritable contenu

Lorsque vous vous mariez sans passer chez le notaire, vous êtes automatiquement placés sous la communauté réduite aux acquêts. Aucun document à signer, aucun frais de notaire : la loi s’applique seule. C’est le cas de plus de 80 % des couples mariés.

Comment sont classés les biens ?

Ce régime repose sur une distinction fondamentale entre « biens propres » et « biens communs ».

Sont des biens propres : les biens appartenant à une personne de manière exclusive, sans que d’autres personnes puissent revendiquer un droit de propriété sur ceux-ci.

– les biens possédés avant le mariage par chaque époux ;

– les biens reçus pendant le mariage par donation ou succession ;

– les biens achetés avec l’argent issu de la vente d’un bien propre (don ou héritage), à condition d’indiquer clairement l’origine des fonds dans l’acte.

Sont des biens communs :

– tous les biens achetés pendant le mariage, par l’un ou l’autre, avec les revenus du couple (salaires, bénéfices professionnels, épargne constituée pendant le mariage, etc.) ;

– les revenus tirés des biens propres (par exemple des loyers d’un appartement hérité).

Autrement dit, dès qu’un achat est financé avec des revenus du couple, le bien est en principe commun, peu importe au nom de qui il est acheté ou qui signe le chèque. La loi pose une présomption de communauté : à défaut de preuve contraire, un bien acquis pendant le mariage est considéré comme commun.

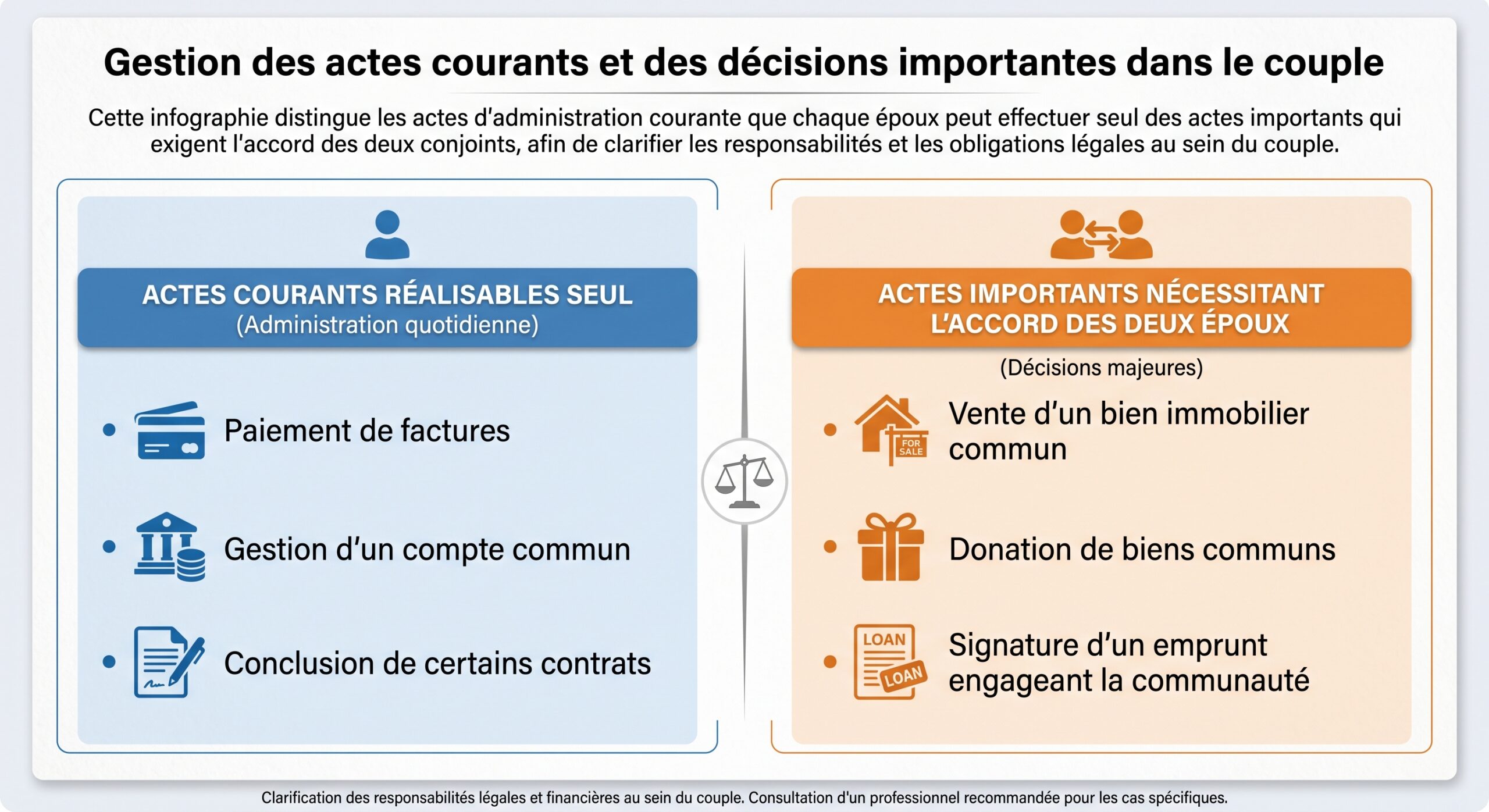

Qui gère quoi au quotidien ?

Chaque époux gère librement ses biens propres. Pour les biens communs, la gestion est partagée :

La résidence familiale bénéficie d’une protection particulière : qu’elle soit propre à l’un ou commune, aucun des deux ne peut la vendre, la donner ou résilier le bail sans l’accord de l’autre. C’est une règle impérative du régime primaire, applicable quel que soit le régime matrimonial.

Que se passe-t-il en cas de divorce ?

La communauté prend fin et doit être liquidée. Les biens communs sont, en principe, partagés à parts égales : 50 % pour chacun. C’est vrai même si l’un a gagné beaucoup plus que l’autre ou a davantage contribué aux achats. C’est là que naissent souvent les tensions, notamment lorsque les revenus ont été très déséquilibrés.

Le partage égal présente néanmoins un atout majeur : il protège fortement le conjoint qui n’a pas ou peu travaillé (arrêt d’activité pour élever les enfants, conjoint à temps partiel, etc.), en lui assurant la moitié des acquêts du couple.

En pratique, la liquidation de la communauté implique des opérations complexes comme l’évaluation des biens, la gestion de l’indivision temporaire, le calcul des récompenses pour investissements de fonds propres dans un bien commun, et la vérification de l’origine des fonds. Sans justificatifs clairs, le divorce devient un casse-tête patrimonial.

Et si l’un des époux décède ?

Au décès, la communauté est scindée :

– 50 % des biens communs reviennent automatiquement au conjoint survivant en pleine propriété : ce n’est pas un héritage, mais la récupération de sa part de communauté, totalement exonérée de droits de succession ;

– l’autre moitié des biens communs, plus les biens propres du défunt, constituent la succession qui sera répartie entre le conjoint survivant et les autres héritiers (souvent les enfants).

La loi, renforcée depuis 2007, protège mieux le conjoint survivant. Celui-ci est totalement exonéré de droits de succession sur ce qu’il reçoit. Il bénéficie en outre d’un droit d’usage et d’habitation sur le logement familial et d’un droit de préférence pour l’obtenir en propriété.

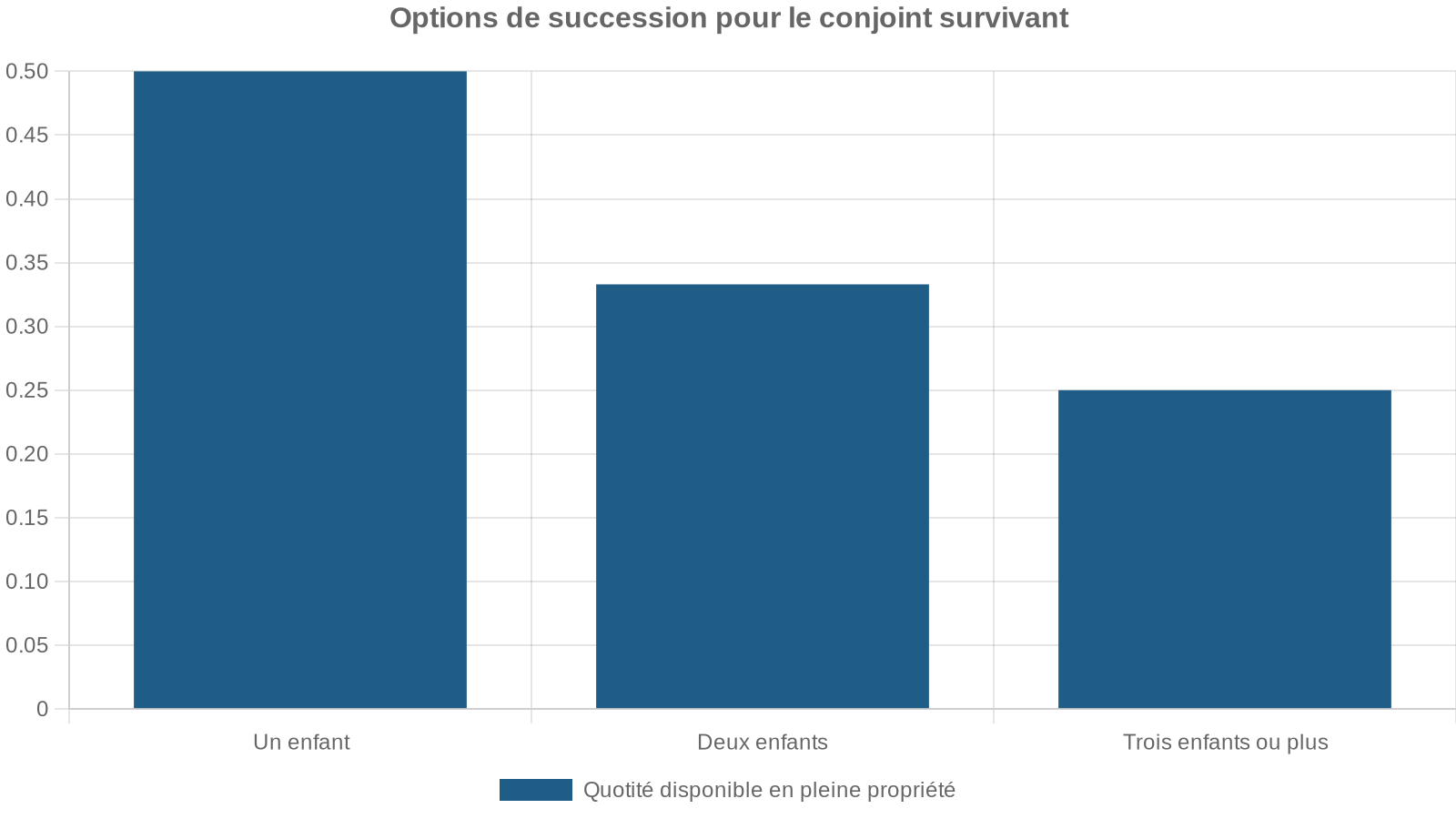

Lorsque tous les enfants sont communs, le conjoint survivant a le choix, pour la part successorale :

– soit l’usufruit de tous les biens de la succession ;

– soit un quart de la succession en pleine propriété.

En présence d’enfants issus d’une autre union, cette option en usufruit intégral disparaît : le conjoint reçoit obligatoirement un quart en pleine propriété, les enfants non communs se partageant les trois quarts restants.

On peut renforcer sa protection grâce à une donation entre époux (souvent appelée « donation au dernier vivant ») ou des clauses particulières comme le préciput ou le partage inégal de la communauté, qui permettent d’augmenter la part du survivant sans léser définitivement les enfants.

Le revers de la médaille : le partage des dettes

Dans la communauté réduite aux acquêts, les dettes contractées pendant le mariage pèsent largement sur les biens communs, voire sur certains biens propres.

Quelques principes essentiels :

– les dettes nées avant le mariage ou liées à un bien propre restent, en principe, personnelles ;

– mais toutes les dettes contractées pendant l’union sont en principe communes, même si un seul époux a signé : les créanciers peuvent alors saisir les biens communs, sauf si la dette est manifestement excessive par rapport aux besoins du ménage ;

– pour les emprunts ou les cautions, la loi impose souvent le consentement exprès des deux époux, justement parce que ces engagements peuvent mettre en péril la communauté.

Si un époux exerce une activité risquée (commerçant, profession libérale, chef d’entreprise, etc.), la communauté peut être lourdement impactée en cas de difficultés. Les créanciers professionnels peuvent poursuivre les biens communs, ce qui affaiblit fortement la protection du conjoint non exploitant.

En résumé : à qui convient la communauté réduite aux acquêts ?

Ce régime fonctionne bien pour :

– des couples qui démarrent sans patrimoine important ;

– des conjoints aux revenus globalement comparables ;

– des situations où aucun des deux n’exerce une activité professionnelle très risquée.

En revanche, il est à manier avec prudence en présence de patrimoine antérieur conséquent, de grands écarts de revenus, d’enfants d’une autre union ou d’activité indépendante risquée.

Séparation de biens : l’indépendance patrimoniale maximale

À l’inverse de la communauté, le régime de séparation de biens organise une étanchéité presque totale entre les patrimoines. Il ne s’applique que si un contrat de mariage est signé chez le notaire avant la célébration.

Un principe simple : chacun pour soi (ou presque)

Dans ce régime :

– chaque époux reste seul propriétaire de ses biens présents et à venir, acquis avant ou après le mariage ;

– les biens reçus par donation ou succession restent également personnels ;

– il n’existe pas de masse commune, sauf si les époux achètent un bien ensemble : dans ce cas, le bien est indivis, chacun le possédant à hauteur de sa contribution.

Chaque époux récupère ses biens propres ; les biens indivis sont partagés selon les parts d’acquisition. Les enrichissements personnels durant le mariage ne sont pas automatiquement partagés, sauf exceptions comme les créances entre époux ou le financement d’une dette personnelle.

Un bouclier efficace contre les risques professionnels

C’est là le point fort majeur de la séparation de biens : la protection du conjoint en cas de dettes professionnelles.

En pratique :

– chaque époux est seul responsable des dettes qu’il contracte ;

– les créanciers d’un entrepreneur ne peuvent pas saisir les biens de son conjoint (hors solidarité fiscale et dettes ménagères) ;

– l’entreprise individuelle, les parts sociales, les immeubles professionnels, les comptes bancaires professionnels restent hors de portée des créanciers pour le conjoint.

La séparation de biens est ainsi très souvent recommandée lorsque l’un des époux exerce :

– une activité indépendante (professions libérales, artisans, commerçants) ;

– une profession à revenus très variables ou incertains ;

– une activité de chef d’entreprise exposée à des risques de faillite ou de contentieux.

Elle est aussi particulièrement adaptée lorsque :

Si l’un des futurs époux possède un patrimoine important avant le mariage ou s’il y a des enfants d’une précédente union, le régime matrimonial peut être adapté pour éviter des conflits ultérieurs entre le beau-parent et les enfants.

Les limites de la séparation de biens

Si ce régime protège bien contre les dettes, il peut en revanche être très défavorable au conjoint « faible » économiquement lors d’un divorce, notamment :

– lorsqu’un des époux a interrompu sa carrière pour élever les enfants ;

– ou lorsqu’il a contribué indirectement à la réussite professionnelle de l’autre sans être associé juridiquement.

Dans ce contexte, le conjoint qui s’est peu enrichi pendant le mariage ne bénéficie pas d’un partage automatique des gains de l’autre. Il peut parfois faire valoir une créance (par exemple pour avoir financé des dépenses exclusivement personnelles de l’autre), mais cela reste ponctuel et souvent difficile à démontrer.

Flexibiliser la séparation : la société d’acquêts

Pour pallier ces inconvénients, il est possible d’insérer dans un contrat de séparation de biens une « société d’acquêts ». Il s’agit d’une sorte d’îlot de communauté à l’intérieur d’un régime séparatiste.

Concrètement :

Dans ce régime matrimonial, chaque époux conserve son patrimoine personnel tandis que certains biens, comme la résidence principale, sont placés dans une masse commune appelée société d’acquêts. Ces biens sont gérés conjointement pour les actes importants et, en principe, partagés à parts égales (50/50) en cas de dissolution, sauf clause contraire prévoyant une répartition inégale ou une attribution spécifique.

Intérêt majeur : concilier la protection contre les dettes professionnelles (les créanciers ne peuvent pas échapper aux règles générales de saisie sur les biens de la société d’acquêts) avec une certaine solidarité patrimoniale, au moins sur quelques biens clés, au profit du conjoint économiquement plus vulnérable.

En revanche, comme en communauté, les biens de la société d’acquêts restent exposés aux créanciers si l’un des époux est en difficulté. Cet outil protège donc moins le patrimoine commun que la séparation pure, mais il protège mieux le conjoint en cas de rupture ou de décès.

Participation aux acquêts : le « mix » entre séparation et communauté

Le régime de participation aux acquêts est un hybride prévu par le Code civil. Pendant le mariage, il fonctionne comme une séparation de biens ; à la dissolution (divorce ou décès), il introduit un mécanisme de partage des enrichissements qui rappelle la communauté.

Pendant le mariage : comme en séparation de biens

Durant la vie commune :

Chaque époux conserve la propriété de ses biens propres, gère librement son patrimoine et supporte seul ses dettes. Il n’existe pas de masse commune, sauf pour les biens acquis en indivision. Cette indépendance des patrimoines offre une protection en cas de risques professionnels.

À la dissolution : un calcul d’enrichissement partagé

C’est au moment où le régime prend fin que la logique se rapproche de la communauté.

On compare alors, pour chaque époux :

– son patrimoine au début du mariage (patrimoine originaire) ;

– son patrimoine à la fin du régime (patrimoine final).

La différence positive entre ces deux valeurs constitue ses « acquêts » au sens de ce régime. Celui qui s’est le plus enrichi doit à l’autre une créance de participation égale à la moitié de l’écart d’enrichissement. C’est une façon de partager la croissance patrimoniale, sans partager les biens eux-mêmes.

Conséquences concrètes :

– le conjoint qui s’est le moins enrichi est indemnisé pour la différence de trajectoire patrimoniale, ce qui protège notamment celui qui a privilégié l’éducation des enfants ou mis sa carrière entre parenthèses ;

– les pertes ne sont pas partagées : celui dont le patrimoine a diminué assume seul sa moins-value.

Ce régime se situe ainsi à mi-chemin :

– plus protecteur que la séparation pure pour le conjoint économiquement plus faible ;

– plus protecteur que la communauté pour les risques professionnels pendant le mariage, puisque chacun reste, en principe, seul responsable de ses dettes et propriétaire de ses biens.

Communauté universelle : tout en commun, souvent avec attribution intégrale

La communauté universelle est un régime conventionnel qui consiste à mettre en commun la quasi-totalité des biens : ceux acquis avant et après le mariage, y compris les biens reçus par donation ou succession (sauf clause d’exclusion).

Une fusion quasi complète des patrimoines

Dans ce régime :

– tous les biens des époux présents et à venir deviennent communs, qu’ils aient été acquis avant ou après le mariage, à titre onéreux ou gratuit ;

– toutes les dettes, anciennes ou nouvelles, deviennent en principe communes, sauf exceptions légales.

Les époux n’ont donc plus vraiment de biens propres. C’est un régime de solidarité maximale, tant pour les actifs que pour les passifs.

La clause d’attribution intégrale : protection maximale du survivant

Très souvent, la communauté universelle est assortie d’une clause d’« attribution intégrale ». Au premier décès :

En présence d’enfants communs, le conjoint survivant reçoit la totalité du patrimoine commun. Les enfants n’héritent qu’au moment du second décès.

Fiscalement :

– le transfert au conjoint survivant n’est pas taxé, car il s’agit d’un avantage matrimonial, non d’une succession ;

– le conjoint survivant est de toute façon exonéré de droits de succession depuis 2007 ;

– les droits ne seront dus qu’au second décès, par les enfants, sur la totalité du patrimoine alors transmis.

Ce mécanisme protège puissamment le conjoint survivant : il conserve la maîtrise de l’ensemble des biens, sans avoir à composer avec une indivision avec les enfants, ni à payer de droits au premier décès.

L’envers fiscal et successoral de la médaille

La contrepartie est double :

Les enfants ne bénéficient de leur abattement et des tranches basses des droits de succession qu’une seule fois, lors du second décès des parents. Si le patrimoine a fortement augmenté entre-temps, cela peut entraîner une taxation plus élevée qu’en cas de décès espacés de plus de 15 ans, où les abattements peuvent être utilisés deux fois.

2. Sur le plan civil, les enfants ne reçoivent rien au premier décès. En présence d’enfants d’une première union, le cumul communauté universelle + attribution intégrale est particulièrement sensible : les enfants du premier lit peuvent se sentir dépossédés, voire agir pour faire réduire certains avantages lorsqu’ils excèdent la quotité disponible spéciale entre époux.

Par ailleurs, comme dans toute communauté, l’ensemble du patrimoine (présent et futur) est exposé aux dettes. Si un époux connaît des difficultés financières, les créanciers peuvent viser l’intégralité des biens communs. La communauté universelle est donc à manier avec prudence lorsqu’existent des risques professionnels ou patrimoniaux.

Les clauses de protection à connaître : préciput, partage inégal, reprise des apports

Au-delà du choix du régime, plusieurs clauses permettent d’ajuster la protection du conjoint survivant ou d’affiner le partage du patrimoine.

La clause de préciput : prélever certains biens avant tout partage

Prévue par le Code civil, la clause de préciput permet de désigner, dans le contrat de mariage ou une convention de changement de régime, certains biens communs que le conjoint survivant pourra prélever en priorité, avant tout partage avec les autres héritiers.

Caractéristiques essentielles :

– elle ne peut porter que sur des biens communs (ou sur la masse d’une société d’acquêts) ;

– le bien pris par préciput est réputé appartenir en propre au conjoint survivant et n’entre pas dans la succession ;

– ce prélèvement n’est en principe pas taxé comme une succession, puisque c’est un avantage matrimonial et non une donation ;

– le conjoint survivant est libre d’exercer ou non ce droit, totalement ou partiellement, au moment du décès.

Dans la pratique, cette clause vise très souvent :

– la résidence principale, pour éviter qu’elle ne tombe dans une indivision compliquée avec les enfants ;

– éventuellement certains placements ou un contrat d’assurance-vie dépendant du régime matrimonial.

La clause de préciput est un outil puissant pour protéger concrètement le conjoint, notamment lorsque les relations familiales sont tendues ou en présence d’enfants d’une précédente union. Elle doit cependant respecter les droits réservataires des enfants ; s’ils sont issus d’une autre union, ils peuvent exercer une action en retranchement pour limiter l’effet de la clause si elle dépasse la quotité disponible spéciale entre époux.

Clause de partage inégal ou d’attribution renforcée de la communauté

En communauté (légale, universelle ou société d’acquêts), il est possible de prévoir que, lors de la dissolution par décès, la communauté ne sera pas partagée 50/50 mais dans une proportion différente, plus favorable au survivant.

Exemples :

– 2/3 – 1/3 au lieu de 1/2 – 1/2 ;

– ou même attribution intégrale dans un régime de communauté.

Les clauses d’avantages matrimoniaux sont fiscalement neutres pour le conjoint, mais peuvent être contestées si elles portent atteinte à la réserve des enfants, notamment issus d’une précédente union.

Clause de reprise des apports

Moins connue, la clause de reprise des apports permet, en cas de dissolution par décès, aux héritiers du prédécédé de récupérer certains biens qu’il avait apportés à la communauté. C’est une manière de limiter l’effet d’une communauté très large (universelle par exemple) au profit des enfants, tout en conservant des avantages pour le conjoint.

Elle ne joue que si elle a été expressément prévue dans le contrat de mariage. Elle n’est pas automatique : elle résulte d’un choix contractuel réfléchi, souvent utilisé dans les régimes très communautaires pour rééquilibrer la situation au profit des héritiers.

La donation entre époux (« au dernier vivant ») : un complément clé à tout régime

Quel que soit le régime matrimonial choisi, la donation entre époux (dite « au dernier vivant ») est un instrument incontournable pour renforcer la protection du conjoint survivant sur le plan successoral.

De quoi s’agit-il ?

Il s’agit d’un acte notarié par lequel un époux accorde à l’autre, pour le jour de son décès, des droits plus étendus sur sa succession que ceux prévus par la loi seule. Cette donation :

Cette clause ne produit aucun effet du vivant du donateur, qui reste libre de disposer de ses biens. Elle ne profite qu’en cas de mariage (les partenaires de PACS ou concubins doivent recourir au testament). Elle peut être révoquée unilatéralement à tout moment, sauf lorsqu’elle est insérée dans un contrat de mariage où elle devient en principe irrévocable sans l’accord du conjoint. Elle vient s’ajouter au régime matrimonial, sans le remplacer.

Elle est particulièrement utile pour ajuster les droits du conjoint dans des familles recomposées, ou lorsque l’on souhaite lui laisser un choix souple au moment du décès.

Les options offertes au conjoint survivant

En présence d’enfants, la donation entre époux permet généralement au survivant de choisir, le moment venu, entre plusieurs options, par exemple :

Cette liberté de choix permet au survivant d’adapter sa décision à la situation réelle au jour du décès : âge, niveau de patrimoine, besoins personnels, situation des enfants, qualité des relations familiales, etc.

Combinée à un régime matrimonial bien choisi, la donation au dernier vivant offre un niveau de protection et de souplesse difficile à atteindre autrement.

Changer de régime matrimonial : une possibilité encadrée

Le choix initial n’est pas figé pour la vie. La loi permet aux époux de modifier leur régime matrimonial au cours de leur mariage, dès lors que cela sert l’intérêt de la famille et que les deux sont d’accord.

Une procédure aujourd’hui plus souple

Depuis une réforme récente, il n’existe plus de délai minimal obligatoire (l’ancien délai de deux ans a disparu). En pratique :

– les époux peuvent changer de régime à tout moment après le mariage ;

– ils doivent obligatoirement passer devant un notaire, qui rédigera une convention matrimoniale ;

– le notaire vérifie deux points essentiels : le consentement de chacun et le respect de l’intérêt de la famille (notamment des enfants et des créanciers).

Les grandes étapes sont les suivantes :

2. Rédaction d’un projet d’acte, souvent précédé d’un inventaire des biens et dettes.

3. Information des enfants majeurs et des créanciers, par lettre recommandée ou par avis dans un journal d’annonces légales.

4. Délai de trois mois pendant lequel enfants majeurs ou créanciers peuvent faire opposition.

5. En cas d’opposition, saisine du juge pour homologation : l’intervention d’un avocat devient alors obligatoire.

6. En l’absence d’opposition ou après homologation, signature de l’acte définitif et mentions en marge de l’acte de mariage ; la modification prend effet immédiatement entre époux et, après trois mois, à l’égard des tiers.

À noter : le changement de régime n’implique pas automatiquement le partage des biens existants. Les époux peuvent laisser une indivision perdurer s’ils ne procèdent pas à la répartition concrète.

Coût et intérêt du changement

Le coût varie fortement selon la situation :

Les principaux frais à prévoir dans le cadre d’une procédure de divorce

Droit d’enregistrement, formalités et information des tiers

Proportionnels à la valeur des biens si une liquidation de la communauté est nécessaire

Éventuellement applicable en cas de répartition des biens

En cas d’homologation judiciaire

Malgré ce coût, le changement de régime peut se révéler très pertinent pour :

– un entrepreneur qui veut protéger le patrimoine familial en passant de la communauté à la séparation de biens ou à la participation aux acquêts ;

– un couple vieillissant qui souhaite renforcer la protection du conjoint survivant en allant vers une communauté plus large, assortie d’une clause d’attribution ou de préciput ;

– une famille recomposée où l’on veut mieux équilibrer les droits du conjoint et ceux des enfants de différentes unions.

Comment choisir concrètement son régime matrimonial pour être protégé ?

La bonne question n’est pas « quel est le meilleur régime ? » mais « quel régime est le plus adapté à ma situation ? ». Aucun régime n’est universellement idéal ; chacun est un compromis entre protection du conjoint, protection contre les dettes, solidarité patrimoniale et liberté de gestion.

Plusieurs paramètres doivent être regardés de près.

1. Votre situation professionnelle et le risque d’endettement

– Si l’un de vous exerce une profession indépendante à risque (commerçant, libéral, artisan, chef d’entreprise), la séparation de biens ou la participation aux acquêts offrent une bien meilleure protection du conjoint que la communauté.

– Avec la communauté (et, plus encore, la communauté universelle), les créanciers ont plus de prises sur le patrimoine du couple.

2. Vos patrimoines respectifs au moment du mariage

– Si l’un arrive avec un patrimoine déjà important, un régime séparatiste limite les frottements ultérieurs en cas de divorce.

– Il reste possible, pour certains biens (résidence familiale, par exemple), de créer une société d’acquêts ou d’utiliser des clauses spécifiques pour partager ces actifs.

3. La présence d’enfants d’une autre union

– Les familles recomposées sont les plus sensibles aux effets des régimes très communautaires (notamment communauté universelle avec attribution intégrale).

– Il est souvent nécessaire de combiner un régime adapté (souvent plutôt séparatiste ou participation aux acquêts) avec des clauses comme le préciput et une donation au dernier vivant, pour ménager à la fois le conjoint et les enfants de première union.

4. Le souhait de protéger fortement le conjoint survivant

– La communauté universelle avec clause d’attribution intégrale ou préciput large sur certains biens (comme la résidence principale) assure une protection maximale du survivant, au prix d’un report et parfois d’une hausse de la fiscalité pour les enfants.

– La communauté réduite, combinée à une donation entre époux, peut suffire dans beaucoup de situations, surtout lorsqu’il n’y a que des enfants communs.

5. Votre philosophie du couple et de la solidarité

– Si vous souhaitez que tout ce qui est construit pendant le mariage soit partagé strictement à parts égales, la communauté réduite aux acquêts répond bien à cette logique.

– Si vous privilégiez l’indépendance patrimoniale et voulez limiter l’imbrication des fortunes, la séparation de biens est plus cohérente, quitte à aménager quelques mécanismes de solidarité (société d’acquêts, clause de préciput ciblée, etc.).

– Si vous cherchez un compromis entre autonomie pendant le mariage et partage équitable des gains à la séparation, la participation aux acquêts mérite d’être examinée.

L’importance décisive du conseil notarial

Au vu de la technicité des règles et de la diversité des situations (activité, patrimoine, enfants, fiscalité, projets d’investissement), il est illusoire de penser choisir « seul » son régime matrimonial en se fondant sur quelques idées générales.

Le recours au notaire est obligatoire pour établir un contrat de mariage ou modifier un régime existant. Mais au-delà de la simple formalité, l’intérêt du rendez-vous réside dans :

Des solutions adaptées à votre situation pour anticiper les aléas de la vie

Évaluation détaillée de votre situation patrimoniale et de vos risques spécifiques.

Scénarios simulés pour le divorce, le décès ou les dettes afin de mesurer les impacts.

Associations optimales entre régimes et clauses : société d’acquêts, préciput, partage inégal, reprise des apports ou donation entre époux.

Le coût d’un contrat ou d’un changement de régime est très modeste au regard des enjeux : protection du conjoint, préservation du patrimoine familial, prévention des conflits avec les enfants, sécurité en cas de difficultés professionnelles. Surtout, ce coût reste sans commune mesure avec celui d’un contentieux judiciaire mal anticipé.

—

Le choix d’un régime matrimonial est essentiel pour tous les couples, pas seulement les plus fortunés. Il détermine la propriété des biens, l’exposition aux risques et la protection de chaque conjoint en cas de difficultés, structurant ainsi la vie patrimoniale commune.

La communauté réduite aux acquêts, par défaut, fonctionne plutôt bien pour un couple jeune sans patrimoine ni activité risquée. Mais dès que la situation se complexifie – entrepreneur, second mariage, patrimoine conséquent, écarts de revenus – la question du « bon » contrat de mariage devient centrale.

Prendre le temps, avant ou même pendant le mariage, de se poser sereinement la question du régime matrimonial et des clauses de protection, avec un professionnel, est l’une des décisions les plus efficaces pour concilier liberté, solidarité et véritable protection au sein du couple.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.