Pendant longtemps, la retraite a été vue comme un horizon lointain, presque abstrait. Pourtant, les chiffres racontent une tout autre histoire : celle d’un système de pensions sous pression, d’une espérance de vie qui s’allonge, et d’une vérité froide mais libératrice : plus on commence tôt, moins l’effort est douloureux… et plus il est efficace.

Il est recommandé de commencer à préparer sa retraite dès l’âge de 30 ans pour optimiser l’épargne sur le long terme.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi la question de l’âge est devenue centrale

Aujourd’hui en France, un retraité moyen passe plus de deux décennies hors du marché du travail. Les études montrent qu’un sexagénaire en bonne santé peut facilement vivre jusqu’à 85 voire 90 ans, soit 25 à 30 années de retraite à financer. En 2023, les femmes passaient en moyenne 26,1 ans à la retraite et les hommes 23,3 ans.

Dans le même temps, plusieurs tendances se superposent :

Autrement dit, même si les pensions continueront en moyenne à augmenter en euros constants, elles progresseront plus lentement que les revenus d’activité. La conséquence est claire : maintenir son niveau de vie devient impossible sans un effort d’épargne significatif pendant la vie active.

Combien faut-il viser pour une retraite confortable ?

Avant de parler d’âge, il faut fixer les ordres de grandeur. Deux approches se complètent : le taux de remplacement et la « règle des 4 % ».

Le besoin de revenu : 70 à 80 % du dernier salaire

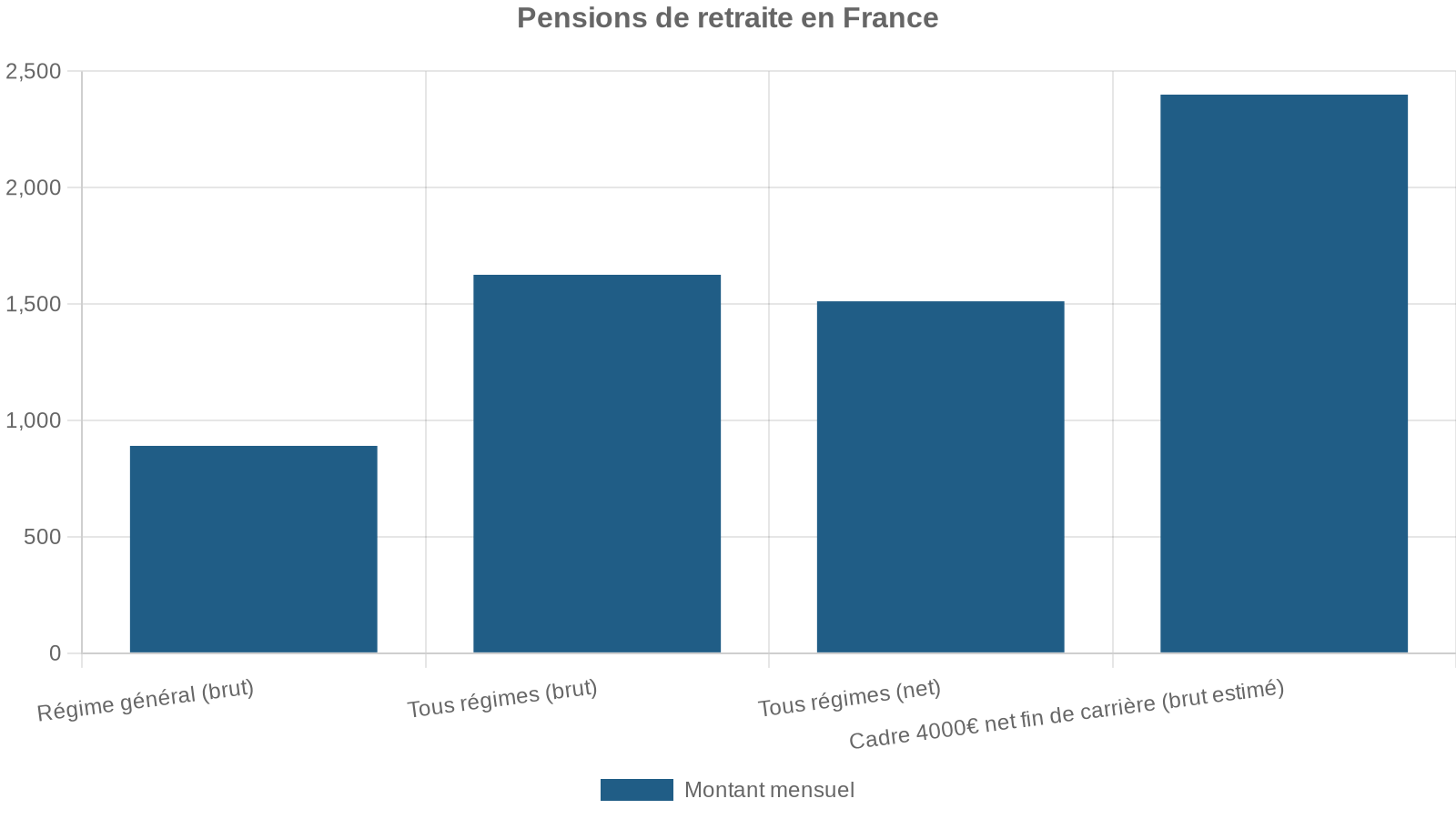

La plupart des études convergent : pour conserver un niveau de vie proche de celui de la vie active, il faut viser un revenu de retraite équivalent à 70 à 80 % de son dernier revenu net.

Concrètement, pour un couple qui termine sa carrière à 5 000 € nets par mois, l’objectif de retraite se situe autour de 3 500 à 4 000 € par mois.

Les régimes obligatoires (base + complémentaires) couvrent en général 50 à 70 % du revenu pour un salarié moyen, et moins pour les hauts salaires. Cela laisse un « trou » qu’il faudra combler par l’épargne personnelle.

La règle des 4 % : 20 à 25 années de dépenses en capital

Pour traduire ce besoin en capital, la finance personnelle utilise largement la fameuse « règle des 4 % » :

Avec un portefeuille diversifié, un retraité peut retirer 4% de son capital la première année, ajusté ensuite selon l’inflation, pour préserver son patrimoine sur 30 ans. Il faut donc accumuler environ 25 fois ses dépenses annuelles.

La recherche fournie rappelle clairement ces ordres de grandeur : pour générer 24 000 € de revenus annuels (2 000 €/mois), il faut un capital d’environ 600 000 € (24 000 ÷ 0,04). Pour 1 000 €/mois, il faut environ 300 000 €.

Un récapitulatif simplifié :

| Revenu complémentaire visé | Revenu annuel | Capital estimé avec la règle des 4 % |

|---|---|---|

| 500 €/mois | 6 000 €/an | ~150 000 € |

| 1 000 €/mois | 12 000 €/an | ~300 000 € |

| 1 500 €/mois | 18 000 €/an | ~450 000 € |

| 2 000 €/mois | 24 000 €/an | ~600 000 € |

| 3 000 €/mois | 36 000 €/an | ~900 000 € |

À noter : ces chiffres supposent que l’on consomme intérêts et une partie limitée du capital sur environ 30 ans, avec un rendement réel (net d’inflation) cohérent avec un portefeuille mixte actions/obligations. Si l’objectif est de ne vivre que des intérêts sans entamer le capital, les montants nécessaires montent plutôt vers 2 à 3 fois ces niveaux.

Quand la pension publique réduit fortement le capital nécessaire

Ce qui change tout, c’est de prendre en compte les pensions obligatoires. Là encore, les chiffres sont parlants.

Un salarié terminant sa carrière à 2 500 € nets mensuels peut espérer une pension globale comprise entre 1 600 et 1 800 €.

S’il vise le maintien pur et simple de ses 2 500 € nets, il n’a donc « que » 700 à 900 € à financer par son épargne. Pour 800 €/mois sur 25 ans, les simulations de capitalisation avec consommation progressive du capital donnent un besoin de l’ordre de 170 000 à 220 000 €. On est très loin des 600 000 € qui circulent souvent sans nuance.

Autre exemple issu des données :

– Objectif de budget à la retraite : 2 500 €/mois.

– Pension estimée : 1 500 €/mois.

– Complément à financer : 1 000 €/mois.

– Pour 25 ans de retraite à partir de 65 ans, le capital nécessaire est estimé autour de 250 000 €.

– Pour un départ anticipé à 55 ans et 35 ans de retraite à financer, le besoin peut monter entre 400 000 et 500 000 €.

Deux messages se dégagent :

1. Le besoin de capital dépend directement de l’âge de départ et de la durée de retraite à financer. 2. Grâce au système par répartition, les montants à accumuler, bien que conséquents, restent atteignables à condition de s’y prendre suffisamment tôt.

La puissance du temps : ce que dit vraiment l’effet boule de neige

Toutes les simulations convergent : ce n’est pas seulement le montant mensuel qui fait la différence, c’est surtout le temps pendant lequel il travaille.

L’effet cumulatif des intérêts composés est brutalement asymétrique : gagner 10 ans au début vaut souvent plus que mettre le double plus tard.

Même effort, âges différents : les chiffres qui réveillent

Les données fournies permettent des comparaisons frontales à effort mensuel identique.

Un cas emblématique : 100 € par mois placés à 3 % net, arrêtés à 65 ans.

| Âge de début | Durée d’épargne | Versements totaux | Capital à 65 ans | Gain sur versements |

|---|---|---|---|---|

| 25 ans | 40 ans | 48 000 € | 90 000 € | +42 000 € (+87 %) |

| 30 ans | 35 ans | 42 000 € | 73 044 € | +31 044 € (+74 %) |

| 35 ans | 30 ans | 36 000 € | 58 274 € | +22 274 € (+62 %) |

| 40 ans | 25 ans | 30 000 € | 38 687 € | + 8 687 € (+29 %) |

| 50 ans | 15 ans | 18 000 € | 21 577 € | + 3 577 € (+20 %) |

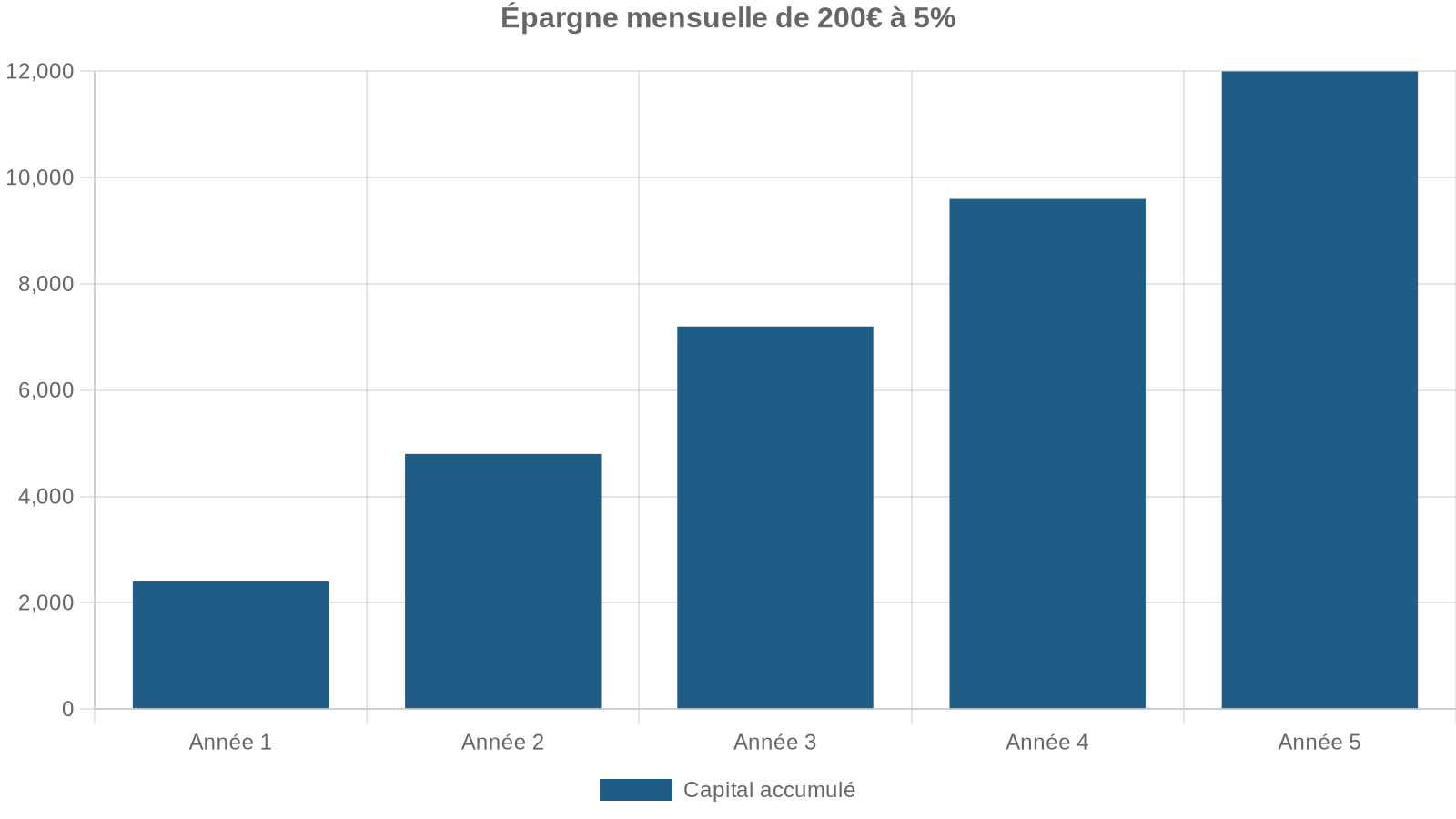

Commencer à 25 ans au lieu de 40 ans, pour le même effort de 100 €/mois, produit 131 % de capital en plus, pour seulement 18 000 € de versements supplémentaires. C’est la démonstration concrète de la phrase qu’on lit souvent mais que les chiffres incarnent ici : préparer sa retraite jeune est très rentable.

| Scénario | Durée | Effort mensuel | Capital final (5 %) |

|---|---|---|---|

| Début à 30 ans, 35 ans d’épargne | 35 ans | 200 €/mois | ~227 000 € |

| Début à 40 ans, 25 ans d’épargne | 25 ans | 400 €/mois | ~196 000 € |

| Début à 50 ans, 15 ans d’épargne | 15 ans | 800 €/mois | ~172 000 € |

Résultat frappant : celui qui commence à 30 ans avec 200 € par mois obtient plus de capital que celui qui attend 40 ans pour mettre… le double chaque mois.

Même objectif, âge différent : l’effort explose avec le retard

On peut inverser l’approche : fixer un capital cible et observer, selon l’âge de départ, le montant à investir mensuellement.

Les simulations détaillées pour un objectif de 500 000 € à 65 ans, avec un rendement de 5 % net, donnent ceci :

| Âge de début | Durée | Versement mensuel | Effort cumulé |

|---|---|---|---|

| 25 ans | 40 ans | 323 €/mois | 155 040 € |

| 30 ans | 35 ans | 430 €/mois | 180 600 € |

| 35 ans | 30 ans | 587 €/mois | 211 320 € |

| 40 ans | 25 ans | 829 €/mois | 248 700 € |

| 45 ans | 20 ans | 1 223 €/mois | 293 520 € |

| 50 ans | 15 ans | 1 927 €/mois | 346 860 € |

En commençant à 25 ans, l’effort mensuel est environ six fois inférieur à celui d’un départ à 50 ans pour le même résultat. Et l’effort total versé dans le temps est lui aussi bien plus faible.

Un objectif d’épargne modeste de 200 000 euros à 65 ans, basé sur un rendement net de 3%.

| Âge de début | Durée | Versement mensuel estimé |

|---|---|---|

| 30 ans | 35 ans | ~275 €/mois |

| 40 ans | 25 ans | ~450 €/mois |

| 50 ans | 15 ans | ~900 €/mois |

Le retard se paie deux fois : par un effort mensuel plus élevé et par une perte d’intérêt composés, donc un capital final moins « dopé ».

L’intérêt composé en trois lignes de calcul mental

Les ordres de grandeur donnés par les données sont simples à retenir :

– À 7 % de rendement annuel, un capital double en environ 10 ans.

– En 20 ans, il est multiplié par 4.

– En 30 ans, il est multiplié par 8.

C’est exactement l’horizon d’un actif qui commence à 30 ans et vise la soixantaine. Autrement dit, un euro mis de côté à 30 ans peut valoir 8 € de capital « financeur de retraite » à 60 ans, si l’allocation reste dynamique. Le même euro placé à 50 ans n’a plus que 10 à 15 ans devant lui, et ne peut plus créer cet effet boule de neige.

À chaque âge, des objectifs chiffrés différents

Commencer à 25 ans, 35 ans ou 50 ans n’a évidemment pas le même sens, ni la même marge de manœuvre. Les études et grilles synthétisées dans le rapport proposent des repères précis.

Les repères d’épargne par âge : 30, 40, 50 ans et après

Plusieurs sources convergent vers des « balises » par décennie, exprimées en années de salaire.

Un tableau issu du rapport résume bien cette feuille de route :

| Âge de repère | Objectif de capital cumulé | Effort conseillé sur le revenu net |

|---|---|---|

| 30 ans | ≈ 1 année de salaire brut | 10 à 12 % |

| 40 ans | ≈ 3 années de salaire brut | 12 à 15 % |

| 50 ans | ≈ 6 à 8 années de salaire | 15 à 20 % |

| Après 55 ans | Capital selon les besoins restants | 20 à 25 % |

En parallèle, la « formule de Greene », souvent citée en planification financière, donne d’autres jalons :

| Âge | Capital cible recommandé (en multiples du salaire annuel) |

|---|---|

| 25 ans | 0,25 × salaire annuel |

| 30 ans | 1 × salaire annuel |

| 35 ans | 2 × salaire annuel |

| 40 ans | 3 × salaire annuel |

| 45 ans | 4 × salaire annuel |

| 65 ans | 8 × salaire annuel |

Ces repères ne sont pas des obligations, mais des bornes pour se situer. Ils permettent de mesurer l’écart et d’ajuster l’effort d’épargne.

Ce que fait réellement la moyenne des Français

Les statistiques de l’INSEE permettent d’évaluer où se situent les ménages par rapport à ces objectifs. Le rapport rappelle notamment les montants moyens d’épargne annuelle par tranche d’âge :

| Tranche d’âge | Épargne annuelle moyenne | Épargne mensuelle | Taux d’épargne moyen |

|---|---|---|---|

| < 30 ans | 1 638 €/an | 137 €/mois | ≈ 8 % |

| 30–39 ans | 2 345 €/an | 195 €/mois | ≈ 9 % |

| 40–49 ans | 3 239 €/an | 270 €/mois | ≈ 11 % |

| 50–59 ans | 5 893 €/an | 491 €/mois | ≈ 18 % |

| 60–69 ans | 5 935 €/an | 495 €/mois | ≈ 18 % |

| 70 ans et + | 8 657 €/an | 721 €/mois | ≈ 25 % |

On voit bien la mécanique : plus l’âge avance, plus le taux d’épargne grimpe… au moment même où le temps restant pour capitaliser diminue. D’où l’intérêt de lisser cet effort beaucoup plus tôt.

Alors, à quel âge commencer vraiment ?

Les experts, les chiffres et même le fonctionnement des produits comme le PER convergent tous vers une réponse claire : l’idéal est de commencer dès les premières années de vie active, autour de 25 ans. Mais chaque tranche d’âge offre encore des leviers, à condition de les utiliser avec lucidité.

Avant 30 ans : le moment le plus rentable pour s’y mettre

Du point de vue purement mathématique, les années 25–30 sont en or. C’est là que chaque euro investi travaille le plus longtemps.

La recommandation générale du rapport pour un jeune actif est simple :

– Se fixer un objectif d’épargne de 10 à 15 % de ses revenus nets.

– S’autoriser des montants modestes au début (50, 100, 150 €/mois), mais les augmenter régulièrement à chaque hausse de salaire.

– Utiliser des supports long terme dynamiques (PEA, unités de compte en assurance-vie, PER) avec une forte part d’actions (70–90 %) puisque l’horizon est largement supérieur à 30 ans.

Exemple : 200 €/mois placés pendant 35 ans à 5 % net génèrent environ 221 000 € de capital, pour seulement 84 000 € versés. Avec un rendement de 7 %, 200 €/mois à partir de 25 ans peuvent atteindre près de 600 000 € à 65 ans, finançant ainsi une grande partie du complément de retraite.

On comprend pourquoi le rapport arrive à cette conclusion brutale mais exacte : la décision financière la plus rentable qu’un trentenaire puisse prendre est de commencer à préparer sa retraite tout de suite.

Dans la trentaine : le « vrai » point de bascule

Entre 30 et 40 ans, la vie prend souvent forme : carrière qui se structure, achat de résidence principale, enfants. C’est pourtant là que se joue une bonne partie de l’équation retraite.

Côté chiffres, pour un objectif de 1 000 €/mois de complément de retraite sur 30 ans, en supposant un rendement de 5 %, les ordres de grandeur donnés par les simulations sont les suivants :

| Âge de début | Complément visé à la retraite | Durée d’épargne | Effort mensuel estimé (5 %) |

|---|---|---|---|

| 30 ans | 1 000 €/mois | 30 ans | ≈ 300 €/mois |

| 40 ans | 1 000 €/mois | 20 ans | ≈ 550 €/mois |

| 50 ans | 1 000 €/mois | 10 ans | ≈ 1 160 €/mois |

Le résultat saute aux yeux : attendre 10 ans double presque l’effort, et attendre 20 ans le quadruple.

Dans cette tranche d’âge, les recommandations les plus fréquentes du rapport sont :

– Viser 12 à 15 % du revenu net pour l’épargne long terme (retraite incluse).

– Se fixer des jalons : autour de 30 ans, disposer d’une épargne équivalente à un an de salaire ; vers 40 ans, viser 2 à 3 années de salaire.

– Diversifier fortement : PEA ou ETF actions mondiales, assurance-vie en unités de compte, début de PER pour le long terme si la tranche marginale d’imposition atteint 30 %.

Entre 40 et 50 ans : plus tardif, mais encore très efficace

Ceux qui commencent à se préoccuper sérieusement de leur retraite autour de 45 ans sont loin d’être rares. D’ailleurs, les enquêtes montrent que la majorité des Français considèrent qu’on commence « vraiment » à y penser autour de 42 ans.

Les données du rapport indiquent qu’un effort de l’ordre de 15 à 20 % du revenu net devient pertinent à cet âge si l’on veut rattraper un retard. Sous forme synthétique :

| Âge de début | Horizon | Objectif type | Effort mensuel cohérent (5 %) |

|---|---|---|---|

| 40 ans | 25 ans | 500 €/mois de complément | ≈ 255 €/mois pour ~200 000 € de capital |

| 40 ans | 25 ans | 1 000 €/mois de complément | ≈ 450–550 €/mois selon hypothèses |

| 45 ans | 20 ans | 500 000 € de capital | 1 223 €/mois (simulation détaillée) |

Un autre exemple comparatif issu des simulations :

– Épargner 200 €/mois à partir de 30 ans pendant 35 ans à 5 % net → environ 227 000 €.

– Attendre 40 ans pour mettre 400 €/mois pendant 25 ans à 5 % net → environ 196 000 €.

– Attendre 50 ans pour mettre 800 €/mois pendant 15 ans à 5 % net → environ 172 000 €.

Cela signifie qu’un quadragénaire qui commence sérieusement peut encore, en y consacrant une fraction raisonnable de son revenu, se rapprocher des niveaux de capital nécessaires pour compléter sa pension – à condition d’être discipliné.

Après 50 ans : la « dernière ligne droite »

Passé 50 ans, la marge de manœuvre temporelle se réduit brutalement. Le rapport parle d’ailleurs de « dernière ligne droite » autour de 50–55 ans, puis de situation « urgente » au-delà de 55 ans.

D’un point de vue chiffré, deux conséquences majeures sont à noter.

1. L’effort mensuel explose si l’on vise les mêmes objectifs de capital que quelqu’un qui a commencé 20 ans plus tôt. 2. Il devient difficile de s’exposer fortement aux actions sur une courte durée, ce qui limite les espoirs de rendement.

Les ordres de grandeur sont sans appel. Toujours pour 500 000 € à 65 ans, à 5 % net, le rapport donne :

– Début à 45 ans : 1 223 €/mois sur 20 ans, effort total 293 520 €.

– Début à 50 ans : 1 927 €/mois sur 15 ans, effort total 346 860 €.

Pour un objectif plus modeste de 100 000 € à 65 ans (correspondant à une rente autour de 300 €/mois), commencer à 35 ans nécessite 170 €/mois. Attendre 50 ans obligerait à multiplier fortement cette mise.

Il n’est donc pas trop tard passé 50 ans, mais il faut accepter la réalité de trois leviers souvent complémentaires :

– Un effort d’épargne bien plus élevé (souvent 20 à 25 % du revenu).

– La prolongation de la vie active au-delà du strict minimum pour bénéficier de surcotes et de pensions plus élevées.

– Une révision réaliste à la baisse de l’objectif de niveau de vie à la retraite, ou un projet de retraite plus modeste.

Comment le choix de l’âge de départ change tout

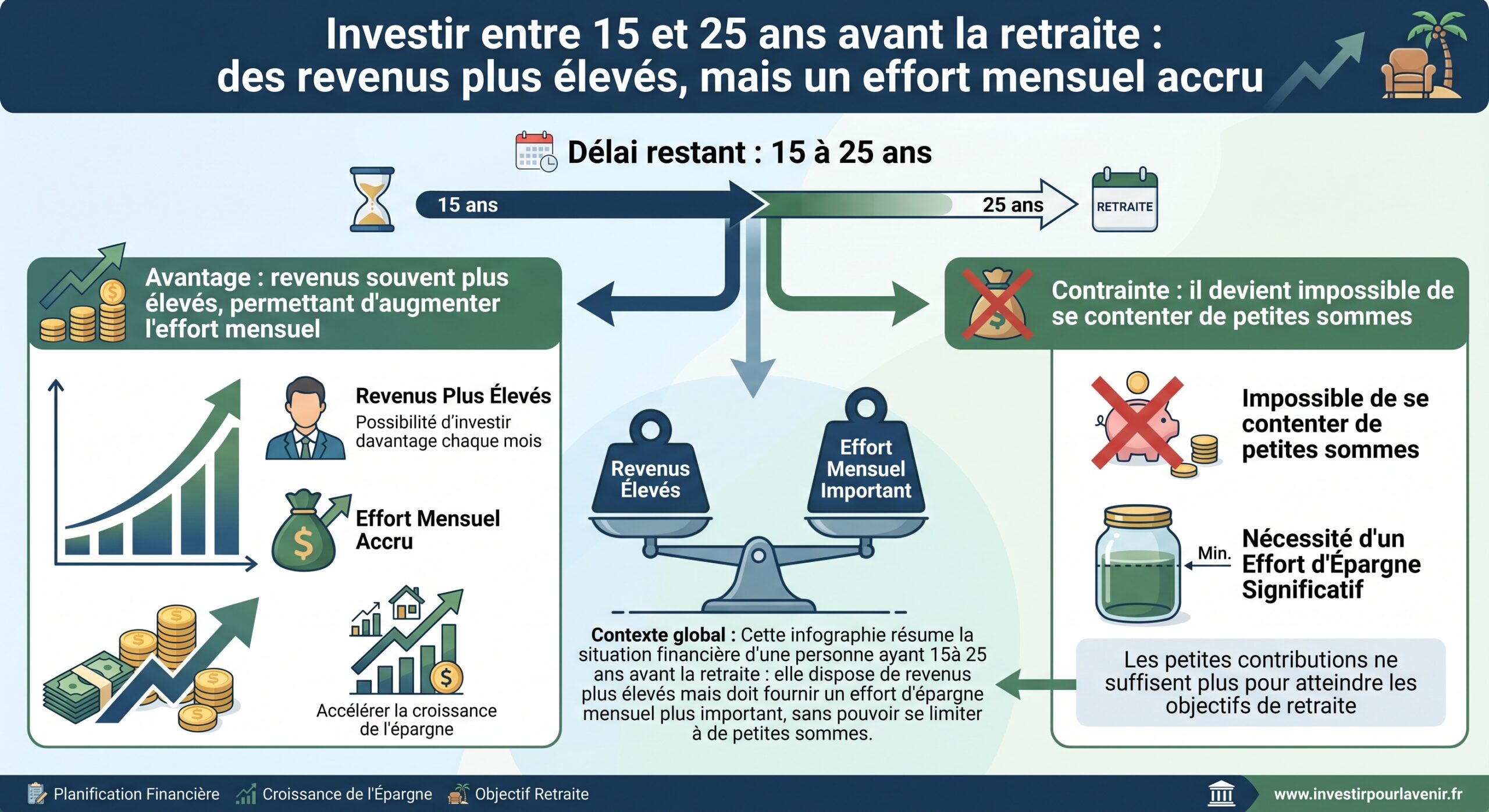

Préparer sa retraite, ce n’est pas seulement « mettre de côté ». C’est aussi choisir – ou subir – un âge de départ, avec un double effet financier massif.

Partir tôt : plus de temps à financer, moins de pension publique

Le rapport rappelle une mécanique implacable : partir 5 ans plus tôt signifie à la fois 5 ans de cotisations en moins et 5 ans de retraite en plus à financer. L’impact sur le capital nécessaire peut facilement atteindre 30 à 40 % de plus.

Quelques ordres de grandeur donnés :

– Planifier une retraite à 65 ans et 25 ans de retraite : pour un complément de 1 000 €/mois, environ 250 000 € de capital.

– Planifier la même retraite à 55 ans avec 35 ans de retraite à financer : besoin qui peut dépasser 400 000 à 500 000 €.

Le taux de liquidation de la pension de base peut chuter jusqu’à 37,5 % en cas de départ avant d’avoir validé tous les trimestres requis, contre 50 % normalement.

Partir plus tard : surcotes, bonus et effort d’épargne réduit

À l’inverse, décaler son départ au-delà de l’âge légal et du nombre de trimestres requis améliore sensiblement l’équation. Chaque trimestre supplémentaire au-delà du requis augmente la pension de base de 1,25 %, soit 5 % de plus par année travaillée.

Côté complémentaire Agirc‑Arrco, les dispositifs de bonus/malus temporaires renforcent encore cet effet.

Le rapport évoque des simulations où :

Gain financier actualisé estimé pour un cadre repoussant de 2 ans son départ à la retraite, grâce à une hausse de 10 % de la pension de base et un bonus temporaire de 20 % sur la pension complémentaire.

En clair, pour celui qui a démarré tard son épargne et ne peut plus rattraper entièrement son retard, reculer d’un ou deux ans l’âge de départ est souvent l’un des leviers les plus puissants.

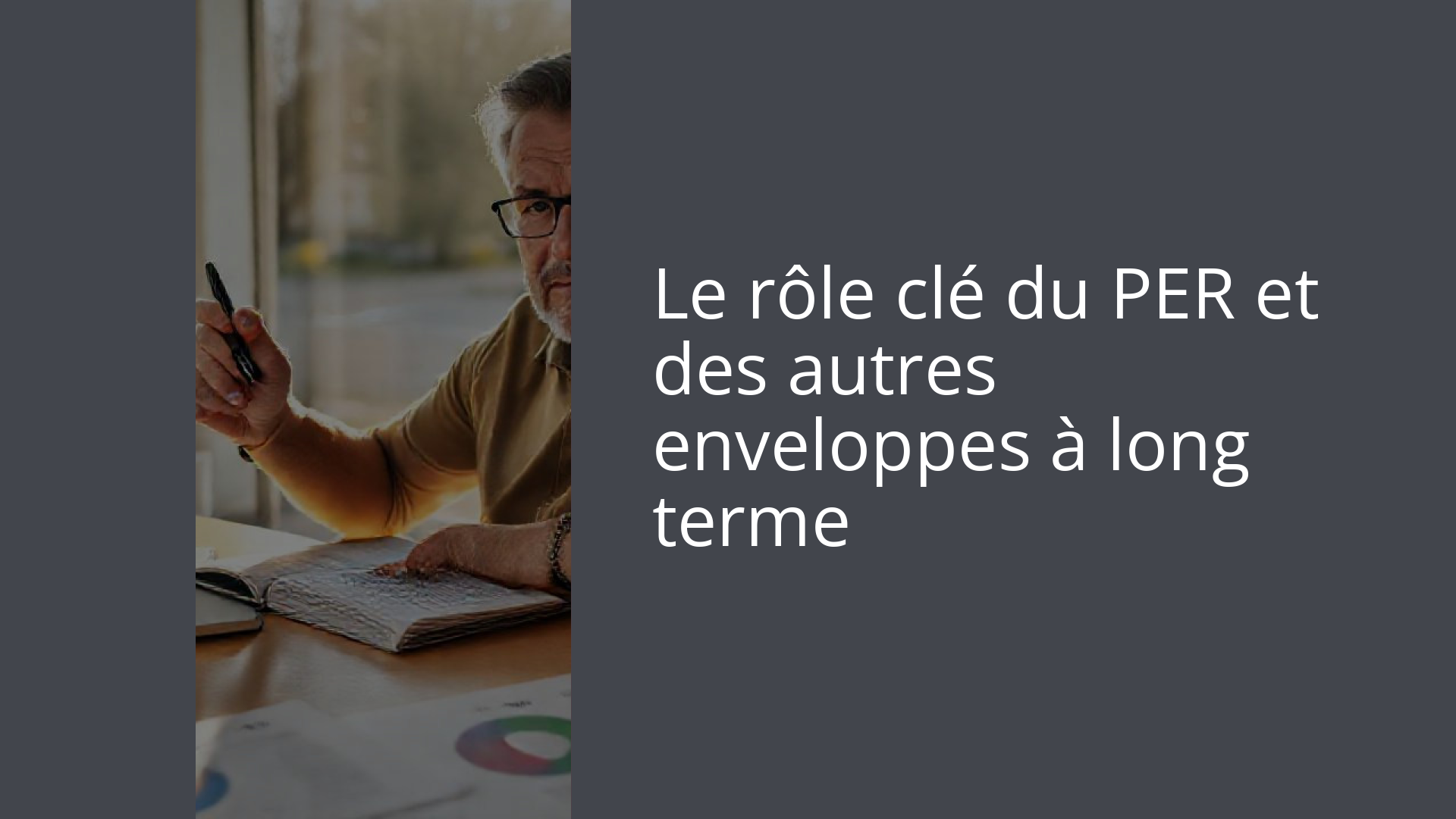

Le rôle clé du PER et des autres enveloppes à long terme

Les données du rapport insistent beaucoup sur le Plan d’Épargne Retraite (PER), devenu l’un des outils centraux de la préparation retraite avec l’assurance-vie et le PEA.

PER : un outil qui pèse d’autant plus qu’il est ouvert tôt

Le PER a trois caractéristiques majeures :

– Il est bloqué jusqu’à la retraite (sauf cas exceptionnels et achat de résidence principale), ce qui le rend structurellement long terme.

– Les versements sont déductibles du revenu imposable dans la limite de plafonds importants : jusqu’à 38 448 € de déduction possible pour un salarié en 2026, et jusqu’à près de 89 000 € pour un travailleur non salarié.

– Plus le taux marginal d’imposition est élevé (30 %, 41 %, 45 %), plus l’avantage fiscal est puissant : à 30 % de TMI, l’État finance en réalité 30 % de l’effort d’épargne.

Quelques exemples issus des données :

Un salarié avec un taux marginal d’imposition de 30 % économise 900 € d’impôt en versant 3 000 € par an sur un PER, ce qui réduit son effort net réel à 2 100 €.

Plus le PER est ouvert tôt, plus il permet :

– De bénéficier longtemps de l’économie d’impôt annuelle.

– De laisser le capital se capitaliser pendant des décennies.

Les projections citées pour un jeune de 28 ans versant 200 €/mois pendant 35 ans dans un PER à profil dynamique montrent un capital final estimé, selon les scénarios, entre 162 000 € (scénario prudent) et 340 000 € (scénario optimiste).

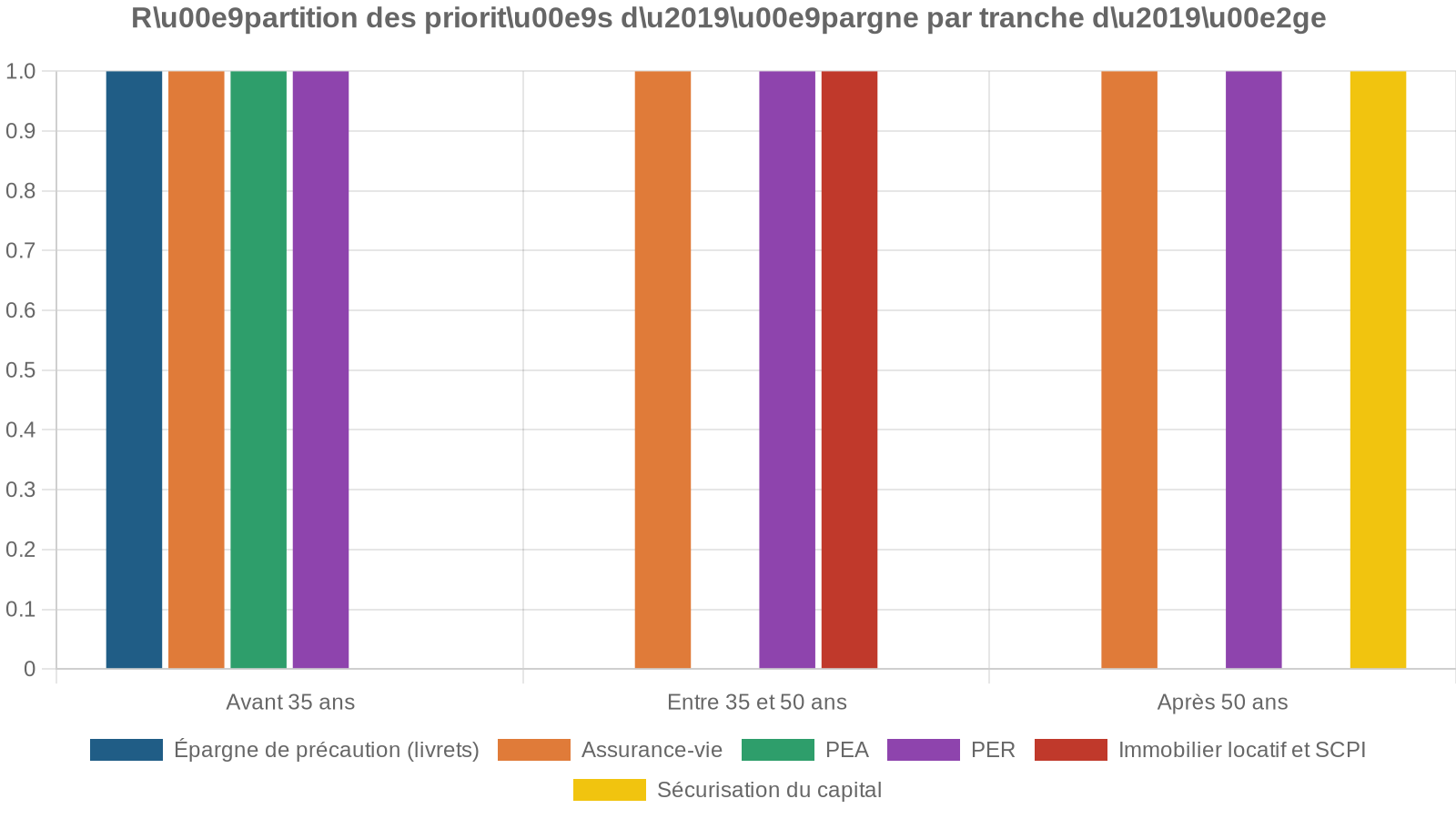

Assurance-vie, PEA, immobilier : les autres piliers

Le rapport recommande de ne pas tout miser sur un seul produit, mais de combiner plusieurs enveloppes, avec une logique qui dépend de l’âge :

Une stratégie concrète citée est parlante : de 25 à 30 ans, un jeune épargne 150 €/mois sur un PER, accumule environ 10 500 € (performance et avantages fiscaux inclus), débloque cette somme à 30 ans pour constituer l’apport de 20 % sur un appartement à 250 000 €, puis reprend les versements à 32 ans (200 €/mois) jusqu’à 65 ans pour constituer environ 166 000 € de capital retraite.

Ce que disent les Français… et ce que disent les chiffres

Les enquêtes d’opinion montrent un décalage net entre la perception et la réalité chiffrée.

Quelques données marquantes :

D’après les données, une majorité de Français s’inquiète pour l’avenir du système de retraite et de leur pension, tandis que beaucoup tentent de s’y préparer, souvent tardivement.

Entre 81 et 86 % des Français se disent inquiets pour l’avenir du système de retraite. De plus, 72 % des actifs sont préoccupés par le montant de leur future pension.

Plus d’un Français sur deux a déjà mis en place un dispositif de préparation (PER, assurance-vie, immobilier locatif), mais souvent de manière tardive et partielle.

Une majorité estime qu’il est plus difficile qu’il y a 20 ans pour les jeunes de préparer leur retraite, d’épargner ou de devenir propriétaire.

Dans le même temps :

– 39 % des Français déclarent vouloir épargner en 2026.

– Le montant moyen d’épargne retraite spécifique pour les plus de 50 ans en 2026 est de 255 €/mois, en hausse.

– 15 % des Français ont déjà un PER, 11 % envisagent d’en ouvrir un.

Ce mouvement va dans le bon sens, mais les chiffres montrent que l’effort consenti est souvent inférieur aux 10–15 % de revenu recommandés, surtout chez les plus jeunes.

Synthèse chiffrée : l’âge idéal… et les plans B réalistes

En recoupant toutes ces données, on peut répondre de façon structurée à la question « à quel âge commencer à préparer sa retraite », non pas avec un slogan, mais avec une grille de lecture chiffrée.

Si vous avez autour de 25–30 ans

– Âge recommandé de démarrage : dès que les premiers revenus sont stables.

– Objectif chiffré : épargner 10 à 15 % du revenu net, viser au moins 1 an de salaire brut cumulé à 30 ans.

– Effort type : pour un salaire net de 2 000 €/mois, cibler 200 à 300 €/mois de long terme (PEA, assurance-vie, PER).

– Capitaux envisageables : 200 €/mois à 5 % pendant 35 ans → ~220 000 € ; 300 €/mois → ~330 000 €.

Un retard de 10 ans dans l’épargne retraite oblige quasiment à doubler l’effort mensuel pour viser le même objectif.

Si vous avez autour de 35–45 ans

– Âge encore pertinent : c’est souvent là que l’on peut vraiment consacrer 12–18 % de son revenu à l’épargne.

– Objectif chiffré : atteindre 2 à 3 ans de salaire brut à 40 ans, 4 ans à 45 ans.

– Effort type : pour un objectif de 1 000 €/mois de complément, compter 300 €/mois à 30 ans, 550 €/mois si l’on débute à 40 ans.

– Leviers : utiliser à plein les plafonds de déduction PER si le TMI atteint 30 %, diversifier vers l’immobilier, augmenter chaque année le taux d’épargne.

Vous n’êtes pas en retard irrémédiable, mais la fenêtre pour profiter pleinement des intérêts composés commence à se refermer.

Si vous avez plus de 50 ans

– Constat lucide : il n’est plus possible d’obtenir avec de petits montants ce que les trentenaires peuvent atteindre. L’effort doit être massif (20–25 % du revenu) ou l’objectif de niveau de vie revu à la baisse.

– Objectif chiffré : viser 6 à 8 années de salaire brut à 60 ans ; pour 50 000 € de revenu, entre 300 000 et 400 000 € de capital.

– Effort type : pour un capital cible de 300 000 € à 65 ans à 5 %, débuter à 45 ans nécessite environ 730 €/mois, à 50 ans bien davantage.

– Leviers complémentaires : repousser l’âge de départ (surcotes et bonus Agirc‑Arrco), optimiser les droits (racheter des trimestres si pertinent), ajuster les dépenses.

Une épargne bien structurée, même commencée tard, permet d’atténuer fortement la chute de niveau de vie.

Conclusion : une vérité inconfortable… mais libératrice

La vérité chiffonnée par les données est la suivante :

Le meilleur âge pour commencer à préparer sa retraite est vers 25 ans, car les intérêts composés permettent de bâtir des capitaux importants avec des montants raisonnables. À 30 ans, épargner 10 à 15 % de son revenu permet encore d’obtenir un complément significatif. Entre 40 et 50 ans, l’effort nécessaire devient plus élevé et les arbitrages de fin de carrière sont cruciaux. Après 50 ans, l’objectif est de réduire l’écart en augmentant l’épargne, en repoussant le départ et en faisant des choix réalistes.

Surtout, ces chiffres montrent qu’il n’existe pas de « bon moment plus tard ». Plus on repousse, plus l’équation devient lourde, parfois irréaliste. À l’inverse, même un petit effort mis en place tôt, automatisé et investi intelligemment, peut transformer un complément de quelques centaines d’euros par mois en retraite en un socle solide.

La question n’est donc pas « quand le système sera-t-il réformé à nouveau ? », ni « combien paieront les générations futures ? ». Pour chacun, elle se résume désormais à une équation personnelle, parfaitement chiffrable : quel niveau de vie je veux conserver, quel trou mes pensions laisseront, combien de temps j’ai devant moi… et combien je suis prêt à mettre de côté, dès maintenant, pour que ma retraite soit un choix et non une contrainte.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.