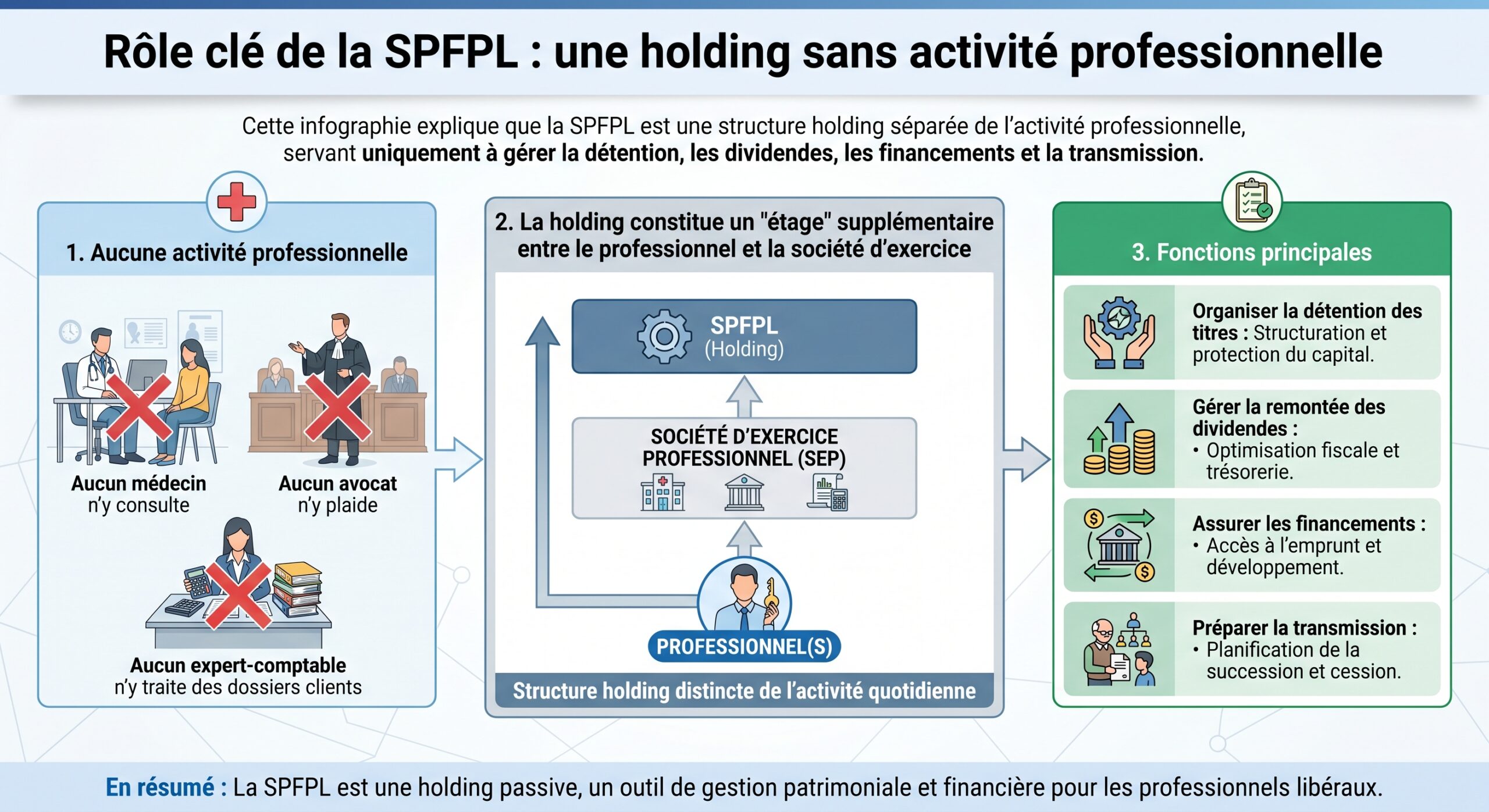

Les sociétés de participations financières de professions libérales se sont imposées en quelques années comme un outil clé pour structurer, financer et transmettre les cabinets de médecins, d’avocats et d’experts-comptables. Derrière cet acronyme un peu technique, SPFPL, se cache pourtant un mécanisme relativement simple : une holding patrimoniale, taillée sur mesure pour les professions réglementées, qui ne soigne pas, ne plaide pas et ne tient aucune comptabilité client… mais qui détient les sociétés qui, elles, exercent.

Pour les médecins, avocats ou experts-comptables, maîtriser le fonctionnement, les avantages concrets et les cas pertinents d’une SPFPL est un enjeu clé pour leur stratégie professionnelle et patrimoniale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

SPFPL : une holding sur-mesure pour les libéraux réglementés

Avant de parler fiscalité ou transmission, il faut revenir à la nature même de la SPFPL. Il s’agit d’une société commerciale dont l’objet est exclusivement de détenir et de gérer des participations dans des sociétés d’exercice libéral (SEL). Les SEL – SELARL, SELAS, SELAFA ou SELCA – portent l’activité professionnelle : cabinet médical, structure d’avocats, société d’expertise comptable, pharmacie, laboratoire, etc.

Dans la pratique, le schéma de base est le même pour un médecin, un avocat ou un expert-comptable :

| Niveau | Entité | Rôle principal |

|---|---|---|

| 1 | Professionnel (personne physique) | Détient la SPFPL, perçoit in fine une partie des flux |

| 2 | SPFPL | Détient les parts des SEL, centralise dividendes et financements |

| 3 | SEL (SELARL, SELAS, …) | Exerce l’activité professionnelle, facture les clients / patients |

Cette interposition n’est pas qu’un montage « pour faire joli ». Elle ouvre l’accès à un ensemble de régimes fiscaux (mère-fille, intégration fiscale, Dutreil), de leviers financiers (emprunt au niveau de la holding), et d’outils de transmission qui, ensemble, changent complètement la manière de gérer un cabinet de médecin, d’avocat ou d’expert-comptable sur 20 ou 30 ans de carrière.

Un cadre juridique strict, mais pensé pour les professions libérales

La SPFPL n’est pas une holding « libre-service ». Elle est réservée aux professions libérales réglementées. Parmi elles figurent notamment les médecins, les avocats et les experts-comptables, mais aussi les notaires, pharmaciens, chirurgiens-dentistes, vétérinaires, architectes, géomètres-experts, commissaires de justice, administrateurs et mandataires judiciaires, conseils en propriété industrielle, etc.

Pour ces professions, la loi impose plusieurs garde-fous.

Capital, contrôle et compatibilité des associés

Au cœur du système, une double exigence de détention du capital et du pouvoir de décision :

– au moins 50 % du capital et des droits de vote de la SPFPL doivent être détenus par des professionnels exerçant effectivement la même activité que les SEL contrôlées ;

– les dirigeants (gérant de SARL, président de SAS, membres du conseil d’administration, etc.) doivent eux-mêmes appartenir à la profession concernée.

Pour un médecin, la SPFPL détenant des parts de sa SEL de radiologie doit être majoritairement contrôlée par des médecins. De même, une SPFPL d’avocats doit rester sous contrôle d’avocats, et une SPFPL d’experts-comptables sous contrôle d’experts-comptables.

Le reste du capital peut, dans certaines limites, être ouvert :

– à des confrères retraités ayant exercé au moins dix ans ;

– à des ayants droit durant les cinq années suivant un décès ;

– et, selon les familles de professions, à d’autres professionnels du même « bloc » (santé, juridique et judiciaire, technique).

Cette règle de compatibilité se décline par familles depuis une réforme de 2024 qui a structuré le paysage en trois grands ensembles : santé (dont les médecins), juridique et judiciaire (dont les avocats), technique et environnement du cadre de vie (dont les experts-comptables et commissaires aux comptes).

Mono-profession et pluri-profession : ouverture progressive

Historiquement, chaque SPFPL était mono-profession : une SPFPL de médecins pour des SEL de médecins, une SPFPL d’avocats pour des SEL d’avocats, une SPFPL d’experts-comptables pour des SEL d’expertise comptable. Cette logique reste la règle pour les professions de santé : un médecin ne peut pas, via sa SPFPL, détenir une SEL d’avocats ou d’experts-comptables.

Avocats, notaires, commissaires de justice, experts-comptables, commissaires aux comptes, administrateurs et mandataires judiciaires, conseils en propriété industrielle et géomètres-experts peuvent désormais créer des SPFPL pluriprofessionnelles. Cela permet, sous conditions, à un avocat et un expert-comptable d’être associés dans une même holding détenant par exemple une SEL d’avocats, une SEL d’expertise comptable, ou des sociétés de legaltech ou de conseil compatibles.

Pour un avocat et un expert-comptable, cela ouvre la voie à de véritables plateformes de services intégrés : structure commune, capital commun, pilotage commun, mais activités exercées dans des filiales soumises chacune à ses règles déontologiques.

Comme toute société commerciale, une SPFPL peut être constituée sous plusieurs formes :

Médecins, avocats et experts-comptables choisissent très souvent entre SARL et SAS, en arbitrant entre coût des charges sociales du dirigeant, besoin de flexibilité dans la gouvernance et nombre d’associés à terme. Une SPFPL de médecins détenue par deux radiologues associés n’a pas les mêmes besoins qu’une structure qui doit à terme accueillir une dizaine de jeunes avocats dans un grand cabinet d’affaires.

Un processus de création très encadré

Créer une SPFPL ne se résume pas à déposer des statuts au greffe. Plusieurs étapes successives sont imposées, avec un contrôle systématique par l’Ordre ou l’instance professionnelle compétente.

En pratique, la séquence est la même pour un médecin, un avocat ou un expert-comptable :

| Étape | Contenu essentiel |

|---|---|

| 1 | Choix de la forme (SARL, SAS, SA, SCA) et définition du projet (objectifs, périmètre, horizon) |

| 2 | Rédaction des statuts : objet social limité à la détention de SEL, répartition du capital, gouvernance |

| 3 | Montage du dossier pour l’Ordre ou l’instance professionnelle (liste des associés, pourcentages, projet) |

| 4 | Dépôt auprès de l’Ordre, examen de conformité, avis ou agrément |

| 5 | Dépôt du capital, publication de l’annonce légale, dépôt au guichet unique et immatriculation au RCS |

| 6 | Transmission de l’extrait Kbis à l’Ordre pour inscription sur la liste ou le tableau |

| 7 | Apport ou cession des parts de la SEL à la SPFPL, mise en place des conventions intra-groupe |

Les Ordres professionnels jouent un rôle de filtre. Ils vérifient le respect des règles de détention du capital, la conformité de l’objet social, l’identité et la qualité des dirigeants, et le lien effectif avec une ou plusieurs SEL. Une convention mal rédigée, un capital qui ne respecte pas les seuils de 50 % minimum pour les professionnels, ou un dirigeant qui n’exerce pas la profession peuvent entraîner un refus ou d’importants retards.

Le cœur du moteur : le régime mère-fille et la fiscalité des dividendes

Si la SPFPL attire autant médecins, avocats et experts-comptables, c’est d’abord en raison d’un levier fiscal très puissant : le régime mère-fille. Ce mécanisme permet de faire remonter les dividendes de la SEL vers la holding avec une imposition quasi symbolique à l’impôt sur les sociétés.

Comment fonctionne le régime mère-fille ?

Pour un médecin comme pour un avocat ou un expert-comptable, les conditions sont les mêmes :

– la SPFPL doit détenir au moins 5 % du capital de la SEL ;

– ces titres doivent être conservés au moins deux ans.

Une fois ces conditions remplies, les dividendes versés par la SEL à la SPFPL bénéficient d’une exonération de 95 % à l’impôt sur les sociétés. Seule une quote-part de 5 % est réintégrée au résultat imposable de la holding au titre des « frais et charges ».

Ce montant correspond à 100 000 € de dividendes remontés de la SEL à la SPFPL.

| Flux | Montant (hypothèse) |

|---|---|

| Dividendes versés par la SEL | 100 000 € |

| Part exonérée (95 %) | 95 000 € |

| Part taxable (5 %) | 5 000 € |

| IS à 25 % sur 5 000 € | 1 250 € (soit 1,25 % du flux total) |

| Dividendes nets en SPFPL | 98 750 € |

Sans SPFPL, ces 100 000 € distribués directement au médecin, à l’avocat ou à l’expert-comptable seraient soumis au prélèvement forfaitaire unique (PFU). Avec les évolutions récentes, ce PFU porte le prélèvement global à 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), soit 31 400 €.

L’écart est énorme : environ 1 250 € d’impôt via la SPFPL contre 31 400 € en distribution directe. Pour un professionnel qui distribue chaque année 100 000 € de dividendes, le gain brut de fiscalité atteint plus de 30 000 € par an. Pour un flux régulier, les ordres de grandeur deviennent rapidement déterminants.

Quand la SPFPL devient-elle vraiment intéressante ?

Mettre en place et faire vivre une SPFPL a un coût : double comptabilité (SEL + SPFPL), honoraire de conseil, formalisme. Pour un médecin, un avocat ou un expert-comptable, le niveau de dividendes envisagé et la capacité à capitaliser dans la holding font la différence.

Les analyses disponibles montrent que : les données recueillies sont pertinentes et fiables.

L’élément clé, pour les trois professions, est la capacité à laisser les dividendes dans la holding le plus longtemps possible. Dès lors qu’ils remontent jusqu’à la personne physique (via de nouveaux dividendes de la SPFPL), ils sont de nouveau soumis au PFU et l’avantage fiscal se réduit. L’intérêt est donc maximal pour un médecin, un avocat ou un expert-comptable qui souhaite capitaliser et réinvestir dans son outil professionnel, dans l’immobilier d’entreprise, ou dans d’autres projets structurés, plutôt que de consommer immédiatement.

L’effet de levier : transformer un revenu taxé en outil d’acquisition

La SPFPL n’est pas seulement une pompe à dividendes fiscalement optimisée. C’est aussi un outil de financement redoutablement efficace pour acheter des parts de cabinets, associer un jeune confrère ou développer un réseau multi-sites.

Emprunter au niveau de la SPFPL plutôt qu’en direct

Pour les banques, une SPFPL qui perçoit des dividendes quasi nets de la SEL constitue un support de financement idéal. L’idée est simple : la holding contracte un emprunt pour acheter des parts de SEL (cabinet médical voisin, structure d’avocats à intégrer, cabinet comptable à reprendre). Les annuités de remboursement sont alors couvertes par les dividendes remontés de la SEL, quasiment non imposés grâce au régime mère-fille.

Dans ce montage :

L’emprunt est porté par la SPFPL, et non par la personne physique. Les intérêts sont déductibles du résultat imposable de la SPFPL, ce qui réduit l’impôt sur les sociétés (IS). De plus, les dividendes utilisés pour rembourser l’emprunt n’ont subi qu’un IS de 1,25 % à leur entrée dans la holding.

Un médecin qui distribue chaque année 100 000 € de dividendes de sa SEL à sa SPFPL économise ainsi environ 28 000 € d’impôts et prélèvements par an par rapport à une distribution directe. Sur dix ans, ce sont plus de 280 000 € qui restent dans la sphère professionnelle pour financer des acquisitions ou des investissements.

Pour un avocat qui rachète les parts d’un associé sortant ou pour un expert-comptable qui reprend un cabinet voisin, ce mécanisme permet de financer une opération de croissance externe avec un revenu habituellement taxé à plus de 30 %, mais qui ne supporte plus qu’un peu plus de 1 % d’IS au niveau de la holding.

Des schémas proches pour médecins, avocats et experts-comptables

Les montages diffèrent dans le détail selon les règles ordinales, mais l’architecture économique est la même :

Un médecin en SELARL ou SELAS fait remonter ses dividendes dans une SPFPL de médecins, qui emprunte pour acquérir un second cabinet ou un pôle d’imagerie. Un avocat associé d’une SEL d’avocats utilise une SPFPL d’avocats pour racheter progressivement les parts de seniors ou financer l’ouverture d’un bureau secondaire, tout en gardant le pilotage stratégique. Un expert-comptable en SELARL ou SELAS loge ses dividendes dans une SPFPL d’experts-comptables, qui lève de la dette pour reprendre un portefeuille client ou fusionner avec une autre structure.

Dans tous les cas, la SPFPL permet de transformer un flux de revenus fortement taxé en un flux disponible pour du remboursement de dette et de l’investissement, avec une incidence fiscale marginale.

L’intégration fiscale : optimiser les résultats d’un groupe

La SPFPL offre un second outil de pilotage fiscal pour les cabinets de taille significative : l’intégration fiscale. Elle concerne davantage les structures déjà engagées dans des logiques de groupe (plusieurs SEL, multi-sites, pluridisciplinarité), typiques des grands cabinets d’avocats ou d’experts-comptables, mais aussi des réseaux de cliniques ou de centres de santé.

Lorsque la SPFPL détient au moins 95 % du capital et des droits de vote d’une ou plusieurs SEL, elle peut opter pour l’intégration fiscale. Le principe est alors de calculer un résultat unique au niveau de la holding, en agrégeant :

La consolidation des comptes d’une SPFPL (Société de Participations Financières de Professions Libérales) avec ses SEL (Sociétés d’Exercice Libéral) filiales intègre trois éléments clés pour refléter la situation financière du groupe.

Aggrégation des résultats positifs des filiales SEL qui dégagent un bénéfice, contribuant ainsi à la performance globale du groupe.

Prise en compte des pertes nettes enregistrées par les filiales SEL en situation déficitaire, afin de présenter une vision fidèle et complète des résultats consolidés.

Intégration des intérêts d’emprunt, frais de structure et autres charges financières supportés par la SPFPL, essentiels pour le calcul du résultat net consolidé.

Le groupe ne paye l’impôt sur les sociétés que sur le solde net. Une SEL en difficulté peut voir ses pertes « compensées » par les bénéfices d’une autre, et les intérêts d’emprunt de la SPFPL viennent encore réduire la base imposable. Pour un grand cabinet d’avocats ou d’experts-comptables organisé en plusieurs structures, cette capacité à lisser les résultats et à mutualiser les bénéfices et les pertes est un outil puissant de stabilité.

Séparer activité et patrimoine : un atout pour la protection et la revente

Au-delà des chiffres, la SPFPL offre à un médecin, un avocat ou un expert-comptable une organisation plus lisible entre, d’un côté, l’activité professionnelle, et de l’autre, la détention du capital et des actifs structurants.

Cloisonner les risques

Exercer en entreprise individuelle ou même en société sans holding expose davantage le patrimoine professionnel et, parfois, personnel. En logeant les parts de la SEL dans une SPFPL, le professionnel crée une couche intermédiaire qui sert de « bouclier » :

En cas de difficultés financières de la SEL, les créanciers ne peuvent saisir que les actifs de cette dernière, ceux de la SPFPL étant protégés. De plus, la dette liée au rachat de parts ou au développement est portée par la holding, et non par le professionnel lui-même (médecin, avocat ou expert-comptable).

Ce cloisonnement ne supprime pas le risque – des garanties personnelles sont souvent exigées par les banques – mais il facilite une gestion plus fine des expositions et offre des marges de manœuvre supplémentaires en cas de crise.

Structurer la valeur pour faciliter la cession

Quand vient le temps de vendre son cabinet ou de préparer une retraite, la SPFPL change la donne. Au lieu de céder directement les parts de la SEL, le professionnel peut vendre les parts de sa SPFPL, ou ouvrir progressivement son capital à un successeur.

Là encore, les logiques sont proches pour les trois professions :

Un médecin peut céder à un jeune confrère des parts de sa SPFPL qui détient la SEL : il garde le contrôle tant qu’il détient la majorité, puis se retire en douceur. De même, un avocat senior d’un cabinet d’affaires peut organiser sur plusieurs années la montée au capital de jeunes associés via la SPFPL, tout en conservant l’équilibre des pouvoirs jusqu’au passage de relais. Enfin, un expert-comptable peut faire entrer un collaborateur clé dans la SPFPL, par étapes successives, en jouant sur la valeur des titres et la répartition des droits de vote.

Ce mécanisme simplifie aussi les opérations de recomposition capitalistique (entrée d’un fonds, association avec un autre cabinet, rachat croisé entre groupes), très fréquentes chez les avocats et les experts-comptables, et qui se développent aussi dans certaines spécialités médicales fortement capitalistiques.

Transmission familiale et Pacte Dutreil : préparer la relève

Pour les médecins, avocats et experts-comptables qui souhaitent transmettre leur outil de travail à leurs enfants – qu’ils soient ou non de la même profession – la SPFPL devient un élément central des montages de transmission.

Un support adapté aux donations échelonnées

Transmettre directement des parts de SEL peut être lourd à gérer et difficulté à valoriser, surtout si plusieurs enfants sont concernés et si seuls certains d’entre eux exercent la profession. En transférant d’abord les parts de SEL dans une SPFPL, le professionnel peut ensuite donner progressivement des parts de la holding à ses héritiers.

L’intérêt est multiple :

La valeur de la SPFPL intègre l’ensemble des participations (SEL, SCI, trésorerie), permettant une vision globale. Les donations peuvent être réalisées par tranches en utilisant l’abattement de 100 000 € par parent et par enfant tous les 15 ans. Le parent peut conserver le contrôle de la holding avec une part minoritaire du capital grâce à des statuts adaptés (actions à droit de vote double, répartition différenciée des droits financiers et de vote).

Pour un cabinet d’avocats ou d’experts-comptables familier des opérations de M&A, ces outils sont bien maîtrisés. Ils concernent tout autant les médecins qui, par exemple, détiennent plusieurs structures via une SPFPL.

Le Pacte Dutreil : 75 % d’abattement sur les droits de mutation

Le Pacte Dutreil est un autre pilier des stratégies de transmission. Il permet, sous conditions, de limiter les droits de succession ou de donation à 25 % de la valeur des titres transmis, soit une exonération de 75 %.

Appliqué à une SPFPL qui détient une SEL de médecin, d’avocat ou d’expert-comptable, ce dispositif permet de transmettre un outil professionnel significatif à coût fiscal maîtrisé, à condition de respecter plusieurs engagements :

Le dispositif exige un engagement collectif de conservation des titres d’au moins deux ans pour les associés signataires, un engagement individuel de six ans pour chaque bénéficiaire (portant la durée totale à huit ans), ainsi que la poursuite d’une fonction de direction par un signataire ou bénéficiaire pendant une durée déterminée.

La qualification de la SPFPL comme « holding animatrice » – c’est-à-dire une holding qui joue un rôle actif dans la direction et l’animation de ses filiales – est un point de vigilance majeur pour sécuriser l’accès au Pacte Dutreil et, plus largement, à l’exonération des biens professionnels dans l’impôt sur la fortune immobilière (IFI). Pour un expert-comptable ou un avocat, cela suppose de formaliser des conventions de prestations de services, de démontrer une réelle participation à la stratégie et à la gestion du groupe. Pour un médecin, les marges de manœuvre sont plus contraintes, mais l’enjeu reste le même : prouver que la holding n’est pas seulement passive.

SPFPL et nouvelles taxes sur les holdings patrimoniales : un faux débat pour la plupart des praticiens

Les dernières lois de finances ont introduit une nouvelle taxe visant certaines holdings patrimoniales fortement capitalisées, détenant principalement des actifs de jouissance (résidences, biens de luxe, œuvres d’art, voitures de collection, etc.) sans réelle activité économique.

Les conditions d’application combinent plusieurs critères : valeur totale des actifs supérieure à 5 millions d’euros, majorité des revenus de nature passive, contrôle par une ou plusieurs personnes physiques, et présence d’actifs non affectés à une activité économique (par exemple, un appartement d’usage personnel). Dans ce contexte, un médecin, un avocat ou un expert-comptable peut légitimement se demander si sa SPFPL est concernée.

La grande majorité des SPFPL classiques, détenant principalement des parts de SEL, de l’immobilier d’exploitation et de la trésorerie d’entreprise, est explicitement exclue de l’épargne retraite.

– les participations dans les SEL sont considérées comme des actifs professionnels ;

– la trésorerie de la holding, utilisée pour des investissements ou du financement intragroupe, ne relève pas de la cible de la taxe ;

– les biens d’exploitation (bureaux, locaux médicaux, etc.) sont également hors du champ.

Seuls des montages où la SPFPL abriterait massivement des biens personnels de jouissance ou des investissements sans lien économique réel – ce qui est contraire à sa vocation – pourraient entrer en ligne de compte. Pour les médecins, avocats et experts-comptables qui respectent strictement l’objet social et les règles ordinales, ce risque reste théorique.

Médecins, avocats, experts-comptables : convergences et spécificités

Même outil, même logique de holding, mais des contraintes propres à chaque profession : la SPFPL n’est pas vécue exactement de la même manière par un médecin, un avocat ou un expert-comptable.

Côté médecins : un outil patrimonial au service du groupe médical

Pour les médecins libéraux, souvent regroupés en SELARL ou SELAS (radiologie, anesthésie, biologie, maisons de santé), la SPFPL permet :

– d’acheter ou racheter des parts de cabinets sans faire « sortir » massivement de trésorerie comme dividendes taxés à 31,4 % ;

– de structurer un groupe de plusieurs sites ou spécialités, avec une gouvernance centralisée au niveau de la holding ;

– de préparer l’entrée progressive de jeunes associés en leur cédant des parts de la SPFPL plutôt que des parts isolées de chaque SEL.

Les ordres médicaux imposent un contrôle très strict : objet social limité, capital réservé à la famille santé, et encadrement du nombre de structures où un médecin peut exercer. Ces contraintes, plus fortes que dans d’autres professions, rendent crucial l’appui d’un avocat et d’un expert-comptable spécialisés.

Côté avocats : vers des plateformes pluridisciplinaires

Pour les avocats, la SPFPL s’inscrit dans une dynamique de plus en plus marquée de structuration de cabinets en véritables groupes de services :

Les cabinets d’affaires peuvent ainsi bâtir un pôle multi-activité, piloté par une SPFPL, qui tient autant de la PME de services que du cabinet traditionnel.

Côté experts-comptables : outil naturel de croissance externe

Les experts-comptables, très familiers des montages de holdings pour leurs clients, utilisent la SPFPL comme un outil de base pour leur propre activité :

– acquisition progressive de cabinets cibles et regroupement de portefeuilles ;

– mutualisation des fonctions supports (informatique, marketing, RH) au niveau de la holding, facturées ensuite aux SEL par des conventions de prestations de services ;

– mise en place de montages de leverage buy-out (LBO) internes, où la SPFPL emprunte pour racheter un cabinet cible et rembourse grâce aux flux de dividendes.

Ici encore, le régime mère-fille et la possibilité d’intégration fiscale font de la SPFPL l’ossature financière du groupe.

Limites, coûts et cas où la SPFPL n’a pas d’intérêt

Face aux avantages, il serait illusoire de présenter la SPFPL comme une solution magique valable pour tous. Pour un médecin, un avocat ou un expert-comptable exerçant seul et avec peu de projets de développement, elle peut même être surdimensionnée.

Les limites tiennent principalement :

La gestion d’une SEL implique une complexité juridique et fiscale nécessitant un accompagnement expert, un coût structurel lié à une double comptabilité et gouvernance, et des formalités systématiques auprès de l’Ordre. De plus, sans distribution significative de dividendes, le régime mère-fille n’offre aucune optimisation.

On peut résumer ainsi les situations typiques :

| Profil du professionnel | SPFPL pertinente ? |

|---|---|

| Médecin, avocat ou expert-comptable solo, revenus modestes, pas de projet d’association ni de transmission complexe | Plutôt non : coûts et complexité supérieurs aux gains potentiels |

| Professionnel avec SEL, dividendes annuels significatifs, projets d’acquisition ou de multi-sites, horizon long de carrière | Oui : la SPFPL devient un « étage » naturel de structuration |

| Praticien proche de la retraite sans héritier intéressé par la reprise, mais avec projet de vente simple à un tiers | À étudier : la SPFPL peut aider pour la fiscalité de cession, mais doit être créée ni trop tôt ni trop tard |

| Cabinet structuré avec plusieurs associés, spécialités et sites, volonté de croissance externe ou interprofessionnalité | Oui, clairement : la SPFPL est l’outil pivot de la stratégie de groupe |

Le trio avocat – expert-comptable – SPFPL : une alliance décisive

Qu’il s’agisse d’un médecin, d’un avocat ou d’un expert-comptable, la mise en place d’une SPFPL ne doit jamais être improvisée. La moindre erreur sur la répartition du capital, l’objet social, le calendrier des opérations d’apport ou de cession, ou encore la rédaction des conventions intra-groupe peut se payer très cher : redressement fiscal, blocage ordinal, litige entre associés.

Dans les dossiers complexes (structuration de SEL via SPFPL, holding pluriprofessionnelle, Pacte Dutreil), l’alliance d’un avocat en droit des sociétés de professions libérales et d’un expert-comptable spécialisé est essentielle : l’avocat sécurise le cadre juridique et déontologique, l’expert-comptable modélise les flux et la fiscalité sur le long terme.

Pour un médecin, un avocat ou un expert-comptable, la question n’est donc pas seulement « dois-je créer une SPFPL ? », mais plutôt « ai-je un projet professionnel et patrimonial de moyen-long terme qui justifie un tel outil, et suis-je prêt à l’entourer des compétences nécessaires ? ».

La SPFPL n’est pas une fin en soi. C’est un levier. Bien utilisée, elle permet à un médecin de développer sereinement un groupe médical, à un avocat de structurer un cabinet pluridisciplinaire et à un expert-comptable de bâtir un véritable groupe de services. Mal dimensionnée ou mal conseillée, elle devient une source de complexité stérile. Toute la différence se joue dans la clarté des objectifs et la qualité de la mise en œuvre.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.