Pendant des années, votre entreprise a été au centre de votre vie. Au moment de la retraite, elle devient aussi la clé de votre confort financier futur. C’est précisément là que tout se joue : une cession bien préparée peut sécuriser votre niveau de vie, protéger votre patrimoine et assurer l’avenir de vos salariés. Une cession improvisée, au contraire, peut détruire de la valeur, compliquer votre fiscalité et vous laisser avec un goût amer.

Le succès d’une cession pour départ à la retraite se joue 3 à 5 ans avant la signature. Les quatre piliers sont : anticiper, structurer, s’entourer et penser à l’après.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Anticiper la cession : une affaire de calendrier, pas de hasard

On imagine souvent la vente comme un “one shot” : une négociation, une signature, un virement. Dans la réalité, la cession est un processus long, avec des étapes techniques et psychologiques, et un calendrier à respecter.

Pourquoi le bon timing vaut de l’or

Les données disponibles sur des milliers de transmissions convergent : les meilleures opérations sont celles préparées 2 à 3 ans à l’avance, dans une entreprise en croissance, avec un dirigeant encore en position de force. À l’inverse, vendre trop tard – quand la fatigue se voit, que le marché se contracte ou que le chiffre d’affaires stagne – se paye cash sur le prix.

Plusieurs repères de temps se dégagent :

| Horizon avant la cession | Objectifs principaux | Enjeux clés |

|---|---|---|

| 3 à 5 ans | Structurer, optimiser, préparer la relève | Fiscalité, gouvernance, dépendance au dirigeant |

| 24 à 36 mois | Fiabiliser les chiffres, renforcer l’équipe, nettoyer les comptes | Crédibilité financière, attractivité pour les repreneurs |

| 12 à 18 mois | Lancer le processus formel de vente, commencer le marketing de l’entreprise | Dossier de présentation, ciblage des acheteurs |

| 6 à 12 mois | Négociations, audits, protocole, acte définitif | Sécurisation juridique et fiscale |

| 6 à 18 mois après | Phase de transition avec le repreneur | Transmission du savoir, fidélisation des équipes et clients |

Cette anticipation n’est pas un luxe. Elle répond à des contraintes très concrètes : complexité juridique, délais fiscaux (par exemple les 24 mois encadrant votre départ à la retraite pour bénéficier de certains régimes), temps de recherche d’un repreneur sérieux, et durée des audits.

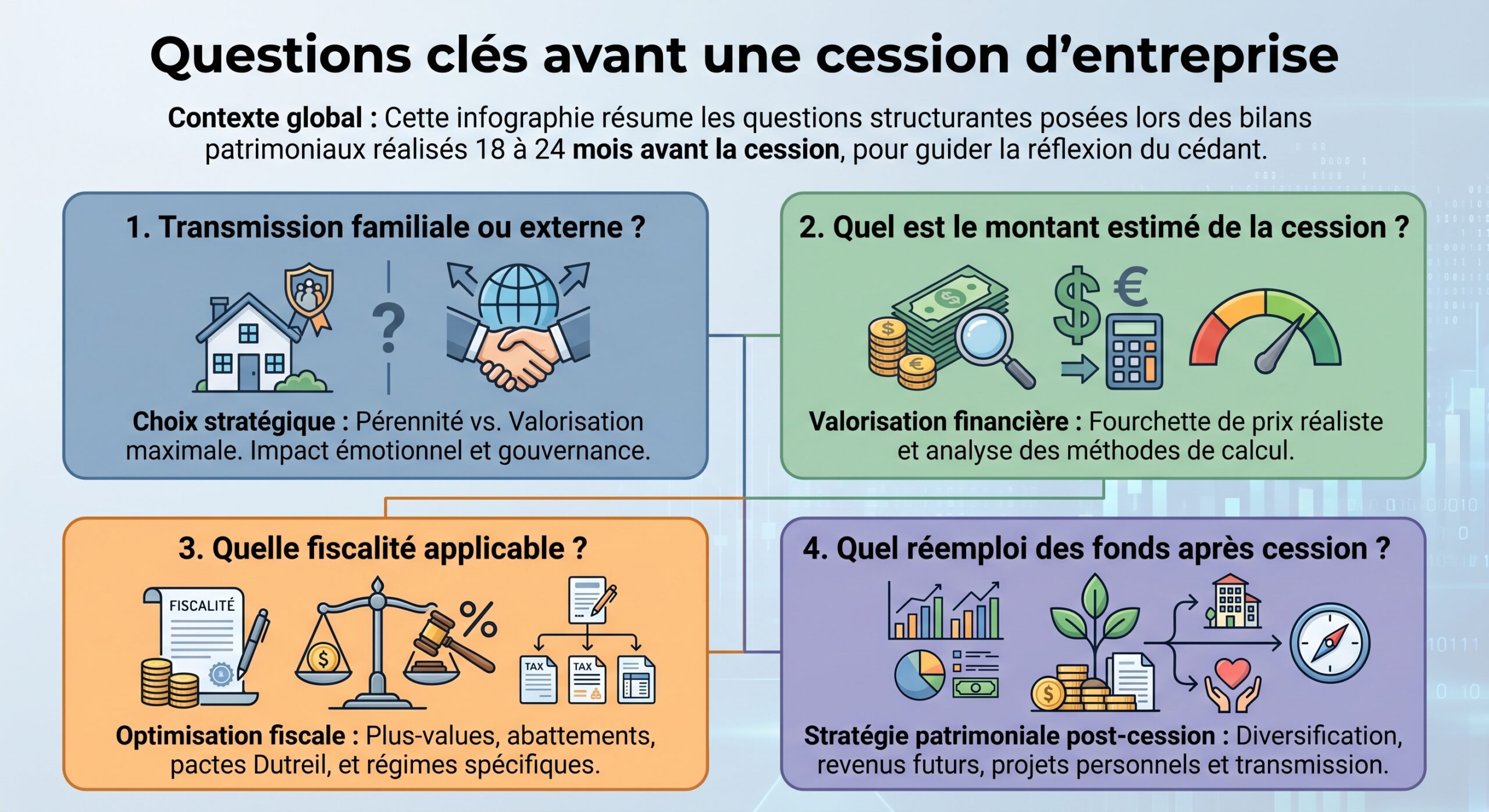

Commencer par se poser les bonnes questions… sur soi

Avant de parler bilan, EBITDA ou pacte Dutreil, il faut clarifier votre projet de vie. Tous les accompagnants sérieux commencent par là : à quoi doit ressembler votre retraite ?

– Quel niveau de vie souhaitez-vous maintenir ?

– Souhaitez-vous continuer à travailler (cumul emploi-retraite, conseil, mandat) ou tourner la page ?

– Quelle place voulez-vous laisser à vos enfants dans le capital ou la gouvernance ?

– À quel horizon voulez-vous transmettre votre patrimoine, et à qui ?

De ces réponses découleront le calendrier, le schéma de cession, la façon de structurer votre patrimoine après la vente, et même le type de repreneur à privilégier (familial, salarié, externe, fonds…).

Préparer l’entreprise : rendre votre société “cessible”, sans vous

Le critère numéro un aux yeux d’un repreneur – et donc pour la valeur – est simple : l’entreprise sait-elle fonctionner sans son dirigeant ? Une société trop dépendante de vous deviendra vite un “cadeau empoisonné” aux yeux de l’acheteur et de ses banques.

Organiser la transmission opérationnelle

Les diagnostics de transmission recommandent tous de travailler sur plusieurs dimensions au moins 2 à 3 ans avant la mise en vente :

– Organisation & RH : formaliser les processus clés, déléguer aux cadres, identifier les postes de dépendance forte au dirigeant, anticiper les départs en retraite dans l’équipe.

– Commercial & clients : contractualiser ce qui ne l’est pas, diversifier le portefeuille, réduire la part de chiffre d’affaires liée à la relation personnelle du patron.

– Production & moyens : vérifier l’état des locaux, des équipements, la conformité réglementaire (sécurité, environnement, normes).

– Juridique & réglementaire : mettre à jour statuts, baux, contrats clients-fournisseurs, licences, assurances, protection des marques et brevets.

Un premier diagnostic transmissibilité complet permet de repérer forces et faiblesses, et de bâtir un plan d’actions concret : corriger les points noirs, mettre en avant vos atouts dans le futur dossier de cession, et surtout, rassurer le futur repreneur sur la continuité de l’activité.

Nettoyer les comptes et fiabiliser les chiffres

Un repreneur sérieux va regarder au moins 3 exercices de comptes, parfois plus. Les banques aussi. L’objectif est de présenter une entreprise lisible, sans artifices comptables, où la performance économique réelle apparaît clairement.

Cela passe par :

– La limitation des dépenses personnelles ou “de confort” (véhicules mixtes, avantages non essentiels…) qui brouillent la lecture de la rentabilité.

– La régularisation de charges ou provisions sous-estimées (litiges, fiscalité latente, provisions de départ à la retraite…).

– L’arrêt des “coups” exceptionnels qui gonflent artificiellement le résultat.

– La production de bilans certifiés ou, a minima, révisés par un expert-comptable.

Un travail de préparation des comptes sur cette durée change radicalement la perception de la société par les acquéreurs et donc la valorisation finale

Continuer à investir, même à l’approche de la retraite

Erreur fréquente de nombreux dirigeants : relâcher l’effort commercial et l’investissement quelques années avant de se retirer. On freine les projets, on réduit les dépenses de communication ou de R&D, on vit “sur l’existant”. Sur le court terme, les chiffres tiennent encore. Mais pour un repreneur, le message est clair : absence de dynamique, risque de décroissance.

Les repreneurs sont donc invités à vérifier, sur les dernières années :

– L’évolution du chiffre d’affaires depuis que l’entreprise est à vendre.

– La stabilité ou non des budgets marketing, R&D, modernisation des outils.

– La fidélité des salariés clés.

– La présence d’opportunités non exploitées, qui peuvent constituer un potentiel de création de valeur rapide pour eux.

Pour vous, l’enjeu est inverse : montrer que l’entreprise a encore du jus, et que vous n’avez pas “levé le pied” en attendant la retraite.

Évaluer l’entreprise : trouver le “juste prix” de votre retraite

Dans l’immense majorité des dossiers, le produit de la cession constitue une sorte de “parachute doré” de retraite. Mais pour qu’il soit à la bonne hauteur, il faut sortir d’une approche émotionnelle et s’appuyer sur une évaluation professionnelle, objectivée et défendable.

Multiplier les angles de vue

Les spécialistes recommandent de croiser plusieurs méthodes plutôt que de s’enfermer dans un seul chiffre :

| Approche | Ce qu’elle mesure | Atouts | Limites |

|---|---|---|---|

| Patrimoniale (actif net corrigé) | Valeur des actifs – dettes | Simple, peu contestable, utile si immobilier significatif | Ne capte pas la rentabilité ni le potentiel |

| Multiples (EBITDA, CA…) | Valeur de marché par comparaison sectorielle | Rapide, compréhensible, ancrée dans le marché | Très dépendante des comparables et du cycle |

| Rendement / productivité | Capacité de bénéfice récurrent | Centrée sur la rentabilité | Suppose une stabilité des résultats |

| DCF (flux de trésorerie actualisés) | Cash-flows futurs actualisés | Intègre le futur et les projets | Demande un business plan crédible |

Au-delà des chiffres, des éléments immatériels jouent énormément : qualité et fidélité du portefeuille clients, solidité des contrats fournisseurs, compétences de l’équipe, notoriété, brevets, positionnement de niche, etc.

Une évaluation professionnelle bien étayée permet de fixer trois repères très utiles en négociation

– Prix plancher : le minimum en dessous duquel vous ne vendez pas.

– Prix cible : l’objectif réaliste.

– Prix d’ouverture : un peu au-dessus, pour laisser de la marge de discussion.

Laisser les professionnels faire… mais garder la main

Expert-comptable, évaluateur, cabinet de fusion-acquisition, réseau d’accompagnement : tous ont un rôle. Mais c’est vous qui restez le “pilote” du projet. L’accompagnement ne signifie pas délégation complète : il s’agit d’un soutien stratégique, pas d’un dessaisissement.

Leur apport clé :

Une cession d’entreprise fait appel à plusieurs professionnels aux compétences complémentaires pour sécuriser chaque étape du processus.

Prépare les comptes, met en lumière la rentabilité réelle, bâtit les retraitements et participe à la valorisation.

Sécurise la structuration juridique et fiscale, rédige les lettres d’intention, protocoles de cession et garanties d’actif et de passif.

Traite les aspects patrimoniaux et successoraux : changement de régime matrimonial, donations, répartition entre conjoints et enfants.

Cadu rent le projet, aident à la valorisation, publient l’annonce sur leur bourse d’opportunités, filtrent les repreneurs et accompagnent les premiers échanges.

Sécuriser le montage juridique : fonds ou titres, GAP, conditions suspensives

Une fois le projet de cession mûr, tout se joue dans le choix du schéma juridique et la précision des actes. C’est là que l’accompagnement par un avocat spécialisé n’est pas une option, mais une assurance-vie.

Vendre le fonds ou les titres : un choix structurant

Le dilemme classique : céder le fonds de commerce / l’activité, ou céder les titres de la société (parts sociales, actions) ? Le choix a des conséquences massives :

– Vente du fonds de commerce Le repreneur achète les éléments d’exploitation (clientèle, droit au bail, matériel, marque…), sans reprendre les dettes passées. Juridiquement et fiscalement plus sécurisant pour lui. Pour vous, cela peut impliquer une cessation d’activité déclarée, et une imposition différente des plus-values.

Le repreneur achète la société avec son passif, y compris latent. La continuité est fluide et les contrats sont maintenus. Fiscalement, c’est avantageux pour un dirigeant partant à la retraite grâce aux régimes de faveur sur les plus-values de titres.

Le choix doit être arbitré au cas par cas, en fonction de la structure (société à l’IS ou entreprise individuelle), de la nature des actifs (immobilier, brevets…), de vos objectifs fiscaux et patrimoniaux, et du profil du repreneur.

Garanties, audits, protocoles : les filets de sécurité

Chaque étape avant la signature définitive est une source de risques juridiques si elle est mal gérée. D’où un enchaînement désormais classique :

La Lettre d’intention (LOI) cadre les grandes lignes (prix, périmètre, calendrier, exclusivité) et doit être relue avec un avocat. La due diligence (audit d’acquisition) examine capital, contrats, risques sociaux, fiscaux et environnementaux ; un audit préparé en amont évite mauvaises surprises et renégociations. Le protocole de cession détaille prix, modalités de paiement, déclarations, garanties, conditions suspensives et accompagnement du cédant. La Garantie d’actif et de passif (GAP) vous engage à indemniser le repreneur pour tout passif inconnu ou actif surévalué, mais doit être limitée dans le temps (1 à 3 ans) et plafonnée en montant.

Une GAP mal rédigée ou trop large peut vous exposer longtemps après votre départ. À l’inverse, une garantie claire, bornée et bien négociée rassure le repreneur et facilite l’obtention de son financement bancaire.

Fiscalité de la cession et départ à la retraite : les leviers à ne surtout pas rater

Le produit net de votre vente – ce qui reste vraiment dans votre poche – peut varier de plusieurs centaines de milliers d’euros selon la façon dont vous utilisez ou non les régimes de faveur prévus pour les dirigeants partant à la retraite. D’où l’importance de traiter ce sujet avant toute signature de LOI.

Le cadre général : une fiscalité lourde mais truffée de régimes de faveur

En régime standard, la plus-value de cession de titres est soumise au Prélèvement Forfaitaire Unique (PFU) autour de 30 % (impôt sur le revenu + prélèvements sociaux). Mais, pour les dirigeants de PME qui vendent à l’occasion de leur retraite, des dispositifs spécifiques existent :

– Article 150‑0 D ter (CGI) : abattement fixe de 500 000 € sur la plus-value de cession de titres d’une PME, réservé au dirigeant partant à la retraite.

– Article 151 septies A (CGI) : exonération totale d’impôt sur le revenu sur la plus-value professionnelle en cas de cession d’une entreprise individuelle pour départ à la retraite (hors immobilier), sous conditions.

– Abattements pour durée de détention (actions anciennes ou PME “jeunes”) si l’on opte pour le barème progressif plutôt que pour le PFU.

– Pacte Dutreil sur les droits de mutation (donation, succession) pour la transmission familiale, avec une exonération de 75 % de la valeur des titres sous conditions de conservation.

Pour un dirigeant à la veille de sa retraite, la combinaison judicieuse des régimes, quand c’est possible, peut réduire drastiquement la facture fiscale.

L’abattement de 500 000 € pour départ à la retraite (150‑0 D ter)

Ce dispositif phare, prolongé jusqu’au 31 décembre 2031, permet de retrancher 500 000 € de votre plus-value avant calcul de l’impôt sur le revenu. Il s’applique aux cessions de titres de PME à l’IS et obéit à des conditions strictes, parmi lesquelles :

– Avoir exercé une fonction de direction effective pendant au moins 5 ans avant la cession.

– Détenir au moins 25 % des droits (directement ou via la famille) au moment de la cession, dans la plupart des cas.

– Cesser toutes fonctions dans la société et faire valoir ses droits à la retraite dans un délai de 24 mois avant ou après la cession.

– Céder à un tiers sans détenir de participation dans la société acheteuse.

– Avoir détenu les titres depuis au moins 1 an.

L’abattement ne s’applique qu’à la base imposable à l’impôt sur le revenu. Les prélèvements sociaux restent, eux, calculés sur la totalité de la plus-value.

D’où l’importance de caler le calendrier de cession, de démission des fonctions et de liquidation des pensions avec votre avocat et votre conseil retraite. Un jour de trop peut faire perdre 500 000 € d’abattement…

L’exonération pour l’entreprise individuelle (151 septies A)

Pour un chef d’entreprise qui exploite en nom propre (ou en société de personnes à l’IR) et qui vend pour partir à la retraite, l’article 151 septies A du CGI offre, sous conditions, une exonération totale de la plus-value professionnelle à l’impôt sur le revenu, sans plafond, à l’exception des plus-values immobilières.

Parmi les conditions clés :

– Activité exercée depuis au moins 5 ans.

– Cession à titre onéreux d’une entreprise complète (ou de la totalité des droits détenus).

– Cessation de toute fonction dans l’entreprise et liquidation des pensions dans les 24 mois entourant la cession.

– Absence de contrôle significatif du repreneur.

Comme pour 150‑0 D ter, l’exonération ne porte que sur l’impôt sur le revenu : les prélèvements sociaux restent dus.

Le Pacte Dutreil : penser aussi à la transmission familiale

Si vous envisagez de transmettre tout ou partie de votre entreprise à vos enfants (avant ou après la vente globale), le Pacte Dutreil reste l’un des outils les plus puissants : il permet de réduire de 75 % la base taxable des titres transmis en donation ou succession, sous réserve de respecter des engagements collectifs et individuels de conservation (plusieurs années), une fonction de direction exercée par l’un des signataires, et une activité opérationnelle de la société.

Les récentes lois de finances excluent les actifs non professionnels (résidences, biens de luxe) de l’assiette du Dutreil. Anticiper 3 à 5 ans à l’avance permet d’ajuster la structure pour éviter une société ‘polluée’ par des actifs privés, garantissant ainsi l’efficacité du dispositif.

L’apport‑cession : reporter l’impôt et préparer votre “second métier”

Autre levier majeur pour un chef d’entreprise qui ne souhaite pas immobiliser tout son capital dans sa résidence ou sur des livrets : l’apport‑cession via une holding. Le principe :

1. Avant la cession, vous apportez vos titres à une société holding que vous contrôlez. 2. La plus-value générée par cet apport est placée en report d’imposition (elle n’est pas taxée immédiatement). 3. C’est ensuite la holding qui cède les titres à l’acheteur. La trésorerie issue de la vente se retrouve dans la holding, qui peut la réinvestir. 4. À condition de réinvestir au moins 70 % du produit de cession dans des activités économiques éligibles dans un certain délai et de conserver ces investissements, le report perdure.

Ce mécanisme, encadré et renforcé ces dernières années, est très puissant – à condition de respecter à la lettre les règles de réinvestissement (nature des actifs, délais, durée de détention). Il permet de transformer le fruit de la cession en “munitions” pour de nouveaux projets (investissement dans d’autres PME, immobilier professionnel, private equity…) sans subir immédiatement la fiscalité de la plus-value.

Là encore, tout se joue avant la vente : une fois l’acte signé directement en votre nom, il est trop tard pour monter une holding et bénéficier du report.

Financer la reprise : pourquoi cela vous concerne aussi comme cédant

On pourrait croire que le financement est uniquement le problème du repreneur. En pratique, il devient vite le vôtre : un projet mal financé est un projet qui n’aboutit pas, ou qui vous impose des concessions importantes (prix, délais de paiement, earn‑out, crédit‑vendeur…). D’où l’intérêt de comprendre les logiques de financement actuelles pour structurer une cession réaliste.

Comment les banques regardent la reprise

Les études récentes montrent qu’entre un quart et un tiers des projets de reprise échouent faute de structure financière suffisamment solide. Les banques exigent désormais :

L’apport personnel recommandé pour un projet immobilier professionnel se situe entre 20 et 30 % du prix d’achat.

Pour vous, cédant, cela signifie qu’un prix déconnecté de la capacité de la société à supporter la dette de reprise aura toutes les chances d’être retoqué par les banques, ou n’aboutira qu’avec un schéma bancal (surendettement du repreneur, montée de mezzanine chère, etc.).

Les autres briques du financement : Bpifrance, prêts d’honneur, crédit‑vendeur

Les plans de financement de reprises réussies combinent plusieurs étages :

| Source de financement | Rôle typique dans le schéma | Intérêt pour le cédant |

|---|---|---|

| Apport du repreneur (20–30 %) | Montrer l’engagement (“skin in the game”) | Gage de sérieux, pérennité du projet |

| Dette bancaire senior (50–60 %) | Colonne vertébrale du financement | Conditionne souvent le calendrier de closing |

| Prêts d’honneur / mezzanine (10–15 %) | Renforcer les quasi-fonds propres | Améliore l’acceptation bancaire, sécurise la vente |

| Crédit‑vendeur (5–30 %) | Paiement différé d’une partie du prix | Facilitateur de deal, mais implique un risque pour vous |

En France, l’appui de Bpifrance est déterminant : garantie de prêts bancaires jusqu’à 50–70 %, “Prêt Croissance Transmission” sans garantie ni caution personnelle jusqu’à plusieurs millions, dispositifs spécifiques de prêt transmission adossés à un prêt bancaire classique.

Accepter un crédit‑vendeur (prêt consenti au repreneur sur une partie du prix, remboursé sur 3 à 5 ans) est quasiment systématique dans les petites et moyennes opérations. Il constitue un signal de confiance fort pour les banques, mais doit être encadré (durée, taux, sûretés) et intégré à vos besoins de liquidité pour la retraite.

Le rôle central de la phase de transition : préparer votre sortie… pas votre disparition

La cession ne s’arrête pas à la signature. Dans la plupart des reprises motivées par le départ à la retraite, une période d’accompagnement du repreneur est prévue, souvent entre 6 et 18 mois. Bien pensée, elle sécurise la reprise. Mal cadrée, elle prolonge une forme de dépendance et complique votre reconstruction personnelle.

Définir clairement votre rôle après la vente

Plusieurs formes d’accompagnement existent :

– Accompagnement informel bénévole sur quelques mois.

– Contrat de travail (CDD de transition) dans la société reprise.

– Contrat de conseil via une micro‑entreprise ou une société de conseil.

– Tutorats spécifiques prévus par des conventions d’accompagnement.

Avant l’acte de cession, il est impératif de négocier et préciser la nature des missions, la durée, le niveau de disponibilité attendu, les règles de décision vis-à-vis des équipes, la rémunération éventuelle et la gestion des conflits potentiels.

L’enjeu est double : permettre au repreneur d’entrer dans les dossiers, les relations clients, la culture de l’entreprise… sans vous emprisonner vous-même dans un entre‑deux frustrant. Une transition réussie est celle où, au bout de la période prévue, chacun a trouvé sa place : le nouvel actionnaire‑dirigeant, et vous, dans votre nouvelle vie.

Gérer aussi la transition psychologique

Les témoignages de cédants insistent tous sur ce point : la vente n’est pas qu’une opération financière, c’est un changement de vie profond. Anticiper la dimension psychologique est aussi important que la technique :

Pour réussir sa transition après une cession, il est conseillé de se former à sa future activité (bénévolat, mentoring, nouveau projet), de reconstituer un réseau social hors entreprise, d’échanger avec d’autres dirigeants via des réseaux d’accompagnement, et éventuellement de consulter un coach ou psychologue pour anticiper le « vidage de calendrier ».

Beaucoup de spécialistes recommandent d’accepter une phase de “sas” de 6 à 12 mois après la cession avant de se lancer dans un nouveau projet majeur. Autrement dit : ne pas utiliser un nouveau business pour combler un vide, mais prendre le temps de construire la suite de façon choisie.

Transformer le produit de cession en retraite durable : la stratégie des trois “pochettes”

Vendre, c’est bien ; organiser ensuite ce capital pour qu’il finance votre retraite, protège votre conjoint et prépare la transmission, c’est encore autre chose. Là aussi, anticiper quelques mois avant le closing permet d’éviter les choix précipités (tout placer à la banque, tout investir dans un immeuble, etc.).

Une approche patrimoniale simple, utilisée par de nombreux conseillers, consiste à répartir le capital net de cession en trois “pochettes” ayant chacune un rôle spécifique.

1. La poche de sécurité : 30 à 40 % pour dormir tranquille

Cette première partie de votre capital vise un seul objectif : vous garantir 3 à 5 ans de revenus sans stress, quelles que soient les conditions de marché. Elle doit être :

– Garanties en capital.

– Liquides ou très liquides.

On y trouve typiquement : le matériel nécessaire à la pratique sportive, des vestiaires pour se changer, des douches pour se laver, et des espaces pour se reposer.

– Comptes à terme (CAT / DAT) : taux fixes connus à l’avance, capital garanti (avec protection par le fonds de garantie des dépôts jusqu’à 100 000 € par banque).

– Fonds monétaires : disponibilité rapide (souvent J+1), rendement aligné sur les taux directeurs, sans risque de marché significatif.

Cette poche constitue votre “matelas” en cas de pépin et vous évite de devoir vendre dans l’urgence des actifs plus risqués en période de creux.

2. La poche intermédiaire : 30 à 40 % pour générer du rendement régulier

La deuxième poche sert à produire un revenu complémentaire régulier à moyen terme (horizon 2 à 7 ans), avec un niveau de risque modéré. On y trouve par exemple :

– Contrats de capitalisation ou d’assurance-vie multi-supports, largement investis sur des fonds euros bonifiés et des fonds obligataires.

– Portefeuilles de titres obligataires ou de fonds diversifiés prudents.

L’idée est de viser un rendement net supérieur à l’inflation, sans prendre le risque d’un retournement brusque qui mettrait en péril vos retraits annuels.

3. La poche de valorisation long terme : 20 à 30 % pour préparer la transmission

La troisième poche, plus petite, est celle de la création de valeur et de la préparation de la transmission à plus long terme (5 à 15 ans). Elle peut accueillir des actifs moins liquides mais potentiellement plus rémunérateurs :

– Participation dans des PME via des fonds de capital-investissement.

– Immobilier (SCPI, immobilier locatif structuré) adapté à votre profil.

– Portefeuilles actions diversifiés, PEA, etc.

Cette poche est souvent transmise via donation ou démembrement, en profitant de niches comme la donation avant cession, le pacte Dutreil ou les abattements parent/enfant.

Ajuster la stratégie à votre niveau de vie et à votre pension

La clé de voûte de cet édifice reste votre besoin annuel de revenu. Un exemple simplifié permet de visualiser :

– Vous perceviez 80 000 € net par an en activité.

– Votre retraite de base et complémentaire vous procurera 20 000 € par an.

– Il vous manque donc 60 000 € par an pour maintenir votre niveau de vie.

Si le capital net de cession est de 1 M€, un retrait de 60 000 € représente 6 % par an. C’est soutenable avec une allocation bien construite, mais exige d’éviter les erreurs classiques : rester trop liquide à 0 % ou, au contraire, tout risquer sur des placements volatils.

D’où l’intérêt de travailler ce sujet en amont de la vente, avec un conseiller en gestion de patrimoine indépendant et, idéalement, en coordination avec votre avocat fiscaliste et votre notaire.

S’entourer pour ne pas se tromper : une équipe plutôt qu’un homme-orchestre

Dans tous les retours d’expérience, une constante : les dirigeants qui réussissent leur cession de retraite ont accepté de ne pas tout faire seuls. Ils se sont constitués une équipe de confiance, chacun apportant une brique :

Un accompagnement pluridisciplinaire est essentiel pour réussir la cession ou la reprise : expert-comptable, avocat, notaire, conseiller en patrimoine et réseaux d’accompagnement interviennent à chaque étape.

Gère la partie comptable, la valorisation, le business plan et l’accompagnement du repreneur dans ses projections financières.

Assure le montage juridique, sécurise les régimes de faveur et rédige les clauses sensibles (GAP, earn-out, non-concurrence, crédit-vendeur).

Intervient pour la projection patrimoniale, la gestion des régimes matrimoniaux, les donations et les successions.

Élabore la stratégie post-cession : allocation d’actifs, assurance-vie, PER, structuration via holding, etc.

Structure la démarche, aide à trouver des repreneurs et offre des retours d’expérience (CCI, CMA, CRA, Réseau Transmettre & Reprendre).

Le coût de ces accompagnements, souvent plusieurs milliers ou dizaines de milliers d’euros, doit être mis en regard des gains potentiels : quelques pourcents de prix en plus, des centaines de milliers d’euros économisés en fiscalité, des risques juridiques évités, et une retraite abordée sans contentieux ni remise en cause fiscale.

En résumé : une retraite sereine se joue des années avant la signature

Anticiper la cession pour une retraite sereine, ce n’est pas seulement obtenir “le meilleur prix” le jour J. C’est :

Prévoyez 3 à 5 ans pour structurer l’entreprise et réduire votre dépendance. Faites évaluer votre société par un professionnel pour fixer un prix objectif. Choisissez le bon schéma juridique (fonds ou titres) avec un avocat spécialisé. Profitez des régimes fiscaux de faveur (cession-retraite, Dutreil, apport-cession, donation-cession) en respectant leurs délais. Tenez compte des contraintes de financement du repreneur et utilisez le crédit-vendeur ou les aides publiques comme leviers. Préparez une phase de transition pour transmettre votre savoir sans vous enfermer dans le passé. Enfin, élaborez une stratégie patrimoniale post-cession claire, adaptée à vos revenus, votre tempérament et votre projet de vie.

Ce qui fait la différence, au fond, ce n’est ni la taille de votre entreprise, ni le nom de la banque, ni la “chance” de tomber sur le bon repreneur. C’est le temps que vous acceptez d’y consacrer avant, la lucidité avec laquelle vous vous projetez après, et la qualité des personnes que vous choisissez pour vous accompagner tout au long de ce chemin.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.