Loi Sapin 2 : le rachat total de votre assurance vie s’impose?

Mise à jour du 26/03/2020 : doit-on racheter son contrat d’assurance vie et faire un rachat total en pleine crise du Coronavirus?

Loin de moi l’idée d’être catastrophique mais il faut bien reconnaître que de nombreux épargnants s’inquiètent de l’argent qu’ils ont dans l’assurance vie.

L’Etat français se lance dans un plan de soutien de l’économie sans précédent : c’est bien pour soutenir notre économie mais qui, au final, payera la note?

Je pense que malheureusement tous les français seront mis à contribution. Vous vous en doutez.

Serait-il temps de protéger ses économies?

Je vois dans cette crise du Coronavirus 3 phases pour notre épargne :

Phase 1 : les français sont dans le confinement et dans le déni. Ils ne se rendent pas compte de la gravité de la situation et ils gèrent au plus pressé (télétravail, éducation des enfants souvent dans des appartements « serrés comme des sardines », alimentaire ou encore s’ils auront toujours un salaire pour ceux en chômage partiel « subventionné par l’Etat et donc nos impôts », je vous passe le fait de trouver du temps pour faire du sport confiné, sortir à minima, trouver un rythme de vie enfermé…).

Certains commencent petit à petit au fil des semaines à se demander où en sont leurs économies. Les plus opportunistes pensent à l’après où ils pourront gagner de l’argent. Tout n’est pas très clair : c’est l’attentisme.

Les marchés financiers font les yoyos et les investisseurs en bourse (dont ceux en assurance vie) sont clairement en perte sur l’année.

Quelques épargnants s’interrogent : doivent-ils sécuriser leurs contrats d’assurance vie vers le fonds euros ou faire tout de suite un rachat partiel ou total car on pourrait bloquer les retraits dans les prochaines

Phase 2 : la sortie du confinement et l’heure des premières réalités.

Les français sortent et reprennent le travail : les règles restent encore très strictes avec la distanciation et les contrôle pour savoir si vous êtes ou non porteur du coronavirus.

Les entreprises font les comptes et des licenciements sont à prévoir ou des baisses d’activité.

De nombreux épargnants font le points sur leurs économies : ils constatent que soit ils ne gagnent en assurance vie avec le fonds euros soit ils ont perdu beaucoup d’argent hors fonds euros.

Ceux qui ont surtout leur patrimoine sur le financier sont inquiets : qui payera l’addition de cette crise? Ne va-t-on pas spolier leurs économies?

Phase 3 : la reprise n’est pas rapide et c’est le moment de payer les dettes.

La confiance s’effrite.

L’Etat annonce que l’effort devra être national : on bloque les rachats sur les contrats d’assurance vie.

On demande aux épargnants de placer leurs épargne ou une partie de l’assurance vie pour un emprunt national. Les intérêt sont bons mais l’inflation repart ou pire pas d’intérêt et on fait cela pour aider notre pays : « l’effort national! ».

Quoi qu’il se passe, il faut rembourser et vous n’avez plus vraiment la main sur votre épargne. L’économie ne va pas bien, le chômage de masse croit et il faudra patienter plusieurs années dans un monde très endetté.

A quand la prochaine pandémie?

Que penser de ces éventualités et doit-on racheter son assurance vie dès à présent?

Un homme averti en vaut deux : il y aura un avant et un après à cette crise.

Que faire avec son assurance vie?

Vous êtes en perte, vous n’avez pas besoin de votre argent, vous pouvez attendre : faites-le.

Vous avez conscience que la crise va être profonde et qu’il est grand temps de protéger votre argent : vous pouvez racheter votre contrat et rapidement aller vers des solutions sur des actifs tangibles ou encore « surtout » pour protéger votre famille!

N’hésitez pas à nous contacter.

Surtout, réagissez!

A mon avis, avant d’envisager un rachat total sur son contrat d’assurance vie, il va peut-être falloir se poser les bonnes questions chers lecteurs de mon blog patrimoine.

Je constate depuis plusieurs mois une agitation des épargnants par rapport à l’épargne sur l’assurance vie et dans une moindre mesure le PEL (il rapporte de moins en moins).

Je pense que le contexte économique et politique actuel peut amplifier cet état d’anxiété (nous y reviendrons).

Mais, surtout, les raisons sont dues principalement à une merveilleuse loi (mais pas seulement), passée discrètement, la fameuse loi Sapin 2 que j’ai expliqué ici.

Pour faire simple, vous êtes inquiets par un blocage de votre argent sur votre contrats en assurance vie.

Pourquoi avoir évoqué aussi le plan épargne logement?

A l’image de l’assurance vie et son fonds euros, le PEL est également investi en partie sur de la dette et dont cette fameuse dette d’Etat.

Quand on parle de dettes, on ne peut pas oublier la situation de l’Etat grec en quasi défaut et qui a du être renfloué dans la douleur par les européens. On ignore d’ailleurs toujours comment se rembourseront les créanciers.

Les risques sur l’épargne des français?

- Le poids de la dette française,

- La loi Sapin 2 qui peut bloquer les rachats en assurance vie,

- Une fiscalité qui pourrait augmenter après les élections,

- L’argent du PEL et de l’assurance vie placé sur de la dette et,

- un contexte économique et politique qui pèse sur les taux donc le coût de la dette!

- Ces points négatifs peuvent amener l’épargnant à envisager un rachat total de son épargne en assurance vie.

Vous ajoutez un contexte économique et politique délicat :

Nous sommes en période électorale dans un contexte où plus de six millions de français n’ont pas d’emploi.

Nos politiques connaissent une défiance de leurs électeurs : on s’étonne de l’arrivée d’un Macron médiatique et on se désole avec un Fillon pris les mains dans le pot de confiture. On s’agite en imaginant (ou pas) que le Pen pourrait être à la tête de la France. Et (boutade), on va sourire en voyant l’hologramme de Mélanchon. Je ne parle pas de l’autre gauche en déconfiture.

On imagine même (et c’est le coeur du problème) que si par exemple le Pen passait, le coût de la dette française plus de 2000 milliards d’euros flamberait.

Pour faire simple, la France est endettée, sans croissance et dépendante des marchés financiers. Les français commencent à se rendre compte que leur argent qui finance cette dette pourrait ne plus être totalement disponible.

Ils ont cru que l’assurance vie était aussi liquide qu’un compte courant…

Face à cette situation, je vais tenter de vous aider à y voir plus clair entre le contexte actuel, le risque de l’assurance vie, le coût d’un rachat ou encore voir si l’analyse de votre patrimoine s’impose.

Je vous laisse découvrir le sommaire de cet article.

Sommaire : rachat total

1. Contexte dette d’Etat et collecte assurance vie

2. Avant le rachat, le risque fonds euros et unité de compte

3. Quel coût pour un rachat complet de son assurance vie

4. Les solutions alternatives à l’assurance vie

5. Patrimoine diversifié ou non?

1.Contexte dette d’Etat et collecte assurance vie : que se passe-t-il?

Faisons un peu l’état des lieux de la situation avant d’envisager un rachat total :

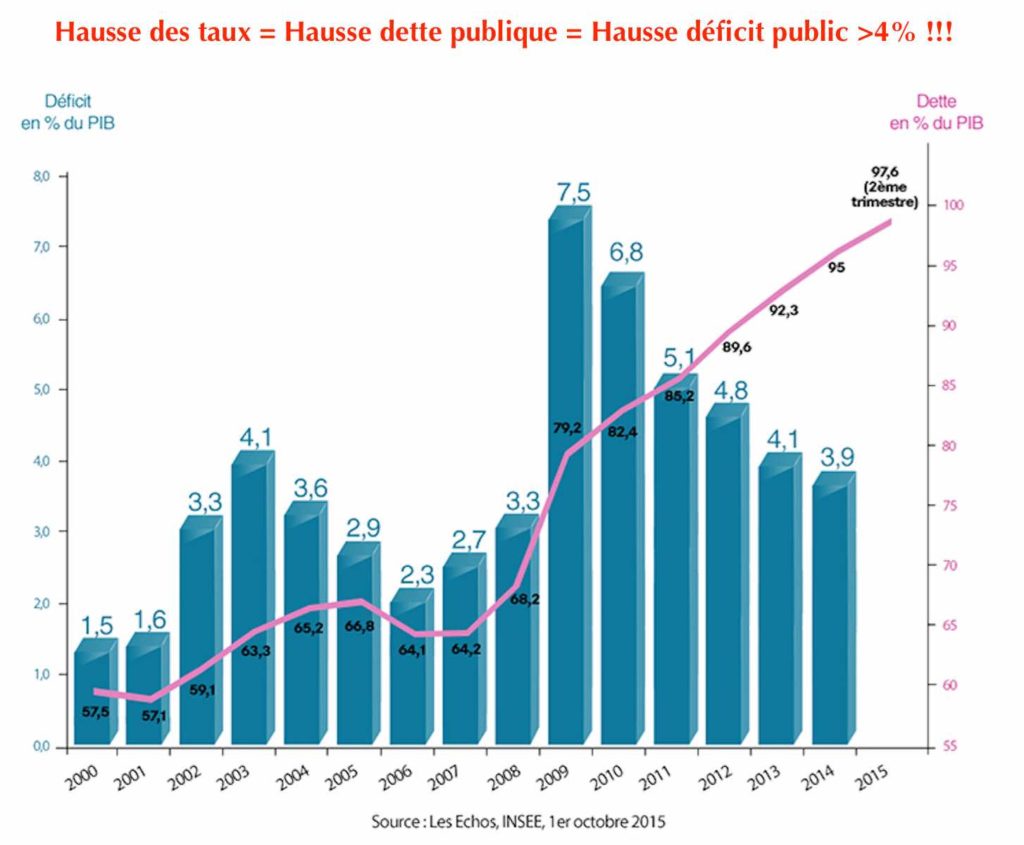

Avant de s’interroger sur ce fameux rachat total, si on regarde l’évolution de la dette française, on va vite comprendre où est le problème.

Tableau : évolution dette d’Etat France (source : le Figaro)

Sur ce tableau, on constate que la dette française n’a cessé de croitre en France. On arrive à une situation où il faut créer un an de richesses en France pour payer sa dette.

Pour se rassurer, on se dit qu’on est loin des 230% du PIB de dettes des japonais.

La dette d’Etat en France?

Ce sera 100% des richesses que nous créons tous les ans soit plus de 2000 milliards d’euros.

Cette dette avec sa charge annuelle creuse nos déficits publics (au-delà de 3% du PIB/an).

C’est une dépendance des marchés financiers : 70% de nos créanciers sont hors de France.

Nous dépendons de taux d’intérêt et notre épargne peut être touchée si les taux se tendent.

Que retenir de la dette françaises?

La dette française atteindra les 100% du PIB français.

Le poids de la dette pèse toujours plus tous les ans : nous avons du mal à tenir les 3% de notre PIB imposés par les traités européens.

En 2016, la France a pu s’endetter bon marché avec un taux de la dette à 10 ans sous les 1%. Soucis? Depuis la nouvelle année 2017, la dette coûte plus chère au-dessus des 1%.

Dans l’absolu, ce qui compte ce sera l’évolution à la hausse des taux et si elle dure.

Si le coût de la dette monte, le principale danger est une hausse des taux qui entraînerait une creusement du déficit public.

70% de notre dette est détenue par le reste du monde. Nous sommes tributaires des marchés financiers et des banques.

Attention aussi au contexte politique avec les élection présidentielles : les taux pourraient se tendre suivant les résultats. Imaginons un passage de le Pen ou de l’extrême gauche : les marchés donneront très peu de marge de manoeuvre pour des investissements publics importants ou de l’aide publique à ces nouveaux dirigeants.

Qu’a fait le gouvernement français pour préserver la pérennité du système « dette »?

L’épargnant doit comprendre qu’il est dépendant d’un système.

Ce système lui donne depuis des années du rendement avec le fonds euros (certes en baisse actuellement).

Le gros de son épargne est dans des enveloppes fiscales avantageuses comme le PEL ou l’assurance vie.

Ces avantages fiscaux l’épargnant les paye à la fois à l’assureur vie ou la banque qui proposent le placement et l’oblige à rester longtemps sur ces enveloppes pour les avoir.

C’est ainsi qu’Etat, assureurs ou banques et épargnants arrivent à gagner leurs vies depuis des décennies.

Quel danger alors avec la dette d’Etat : la loi Sapin 2 pour protéger le système?

Certes, les taux sont un problème s’ils montent, le portefeuille obligataire de l’assureur baisse, l’Etat lui doit s’endetter plus et l’épargnant risque de ne plus avoir facilement l’argent de son épargne.

C’est pour cela que le législateur a voté la loi Sapin 2 : l’objectif premier est de garantir que le système basé sur la dette tiendra. Pour cela, il faut que les flux d’épargne continuent à financer l’Etat et payent les marchés financiers.

L’épargnant doit accepter les règles du jeu : il ne peut pas espérer avoir plus que le livret A avec son fonds euros en croyant que son épargne est liquide facilement sur son assurance vie.

L’épargnant a oublié que l’assurance vie n’est pas un compte courant :

Elle est moins liquide.

Ses capitaux financent pour une grande partie l’Etat et ce même Etat doit protéger son financement et sauvegarder le système!

Cerise sur le gâteau : le contexte politique instable!

Cela ne vous a pas échappé que nous étions en période électorale.

Par contre, avec le Brexit, l’élection de Trump, les mouvements nationalistes notamment en Espagne, le refus d’une Europe et d’une Allemagne prônant l’austérité… nous sommes face à un mouvement de fond des peuples européens.

Il est attisé par un manque de croissance et un chômage de masse.

On peut donc supposer que tout est possible sur les résultats de l’élection française.

Je me mets à la place de vous, lecteurs, vous pouvez être salariés, retraités, futurs retraités, vous avez épargné toute votre vie et on pourrait retenir votre épargne. Les lecteurs qui me contactent ont souvent du vécu et ils savent que l’histoire n’a pas toujours été rose pour l’épargnant.

C’est ainsi que la question du rachat total de son assurance vie peut se poser.

Je vous invite d’ailleurs à regarder les chiffres récents de la collecte nette sur l’assurance vie :

Vous voyez que les français ne sont pas dupes depuis quelques mois, en septembre 2016, pour la première fois, l’assurance vie a décollecté! L’après loi Sapin 2 montre clairement que certains assurés n’ont plus confiance et sortent des capitaux. Je crois beaucoup que les épargnants avec des gros contrats cherchent à réduire la voilure!

Maintenant, l’assurance vie a des avantages fiscaux, vos contrats sont sans doute anciens. N’y-t-il pas d’autres alternatives en dehors du fonds euros et de la dette d’Etat? Pour quels risques?

2. Avant le rachat total : les solutions hors fonds euros et leurs risques?

Je vous vois prêt à vite tout racheter, cela pourrait être légitime.

Maintenant, vous devez bien réfléchir avant de racheter totalement votre assurance vie.

Les questions à se poser avant un rachat total :

Mon contrat a-t-il plus de 8 ans?

Mon fonds euros est-il bon ou mauvais?

Quels sont les frais de gestion du fonds euros (surtout si le contrat est vieux)?

Combien me coûte mon contrat tous les ans?

Suis-je diversifié sur plusieurs assureurs et plusieurs fonds euros?

Quel serait le coût de mon rachat total (à demander à l’assureur)?

Que me propose-t-on en dehors de la dette d’Etat? Les unités de compte?

Quel impact sur mon patrimoine si je sors de l’assurance vie? Vos contrats sont importants? Sur un seul assureur?

Vais-je accepter de perdre l’antériorité fiscale du contrat? Le volet transmission de l’assurance vie?

(Après 8 ans, une fiscalité attrayante et 152500 euros par bénéficiaire hors droits de succession)

Il s’agit d’autant de questions qui s’imposent avant de prendre la décision de ne plus avoir d’assurance vie.

Parlons maintenant de ce que doit vous proposer votre assureur ou votre banquier assureur : les unités de compte pour en théorie vous diversifier et trouver plus de rendement.

Le risque des Unités de Compte (UC) en assurance vie :

Je trouve très fort de proposer notamment à des retraités de se diversifier du fonds en euros (soit disant du risque maintenant) vers des unités de compte qui sont du risque!

Prétendre que la dette d’Etat est risquée avec le risque de taux et défendre des UC qui portent une multitude de risque, je trouve cela très fort.

Sortir du fonds euros pour des unités de compte?

C’est l’espoir de plus de rendement en prenant des UC mais surtout perdre la garantie du capital du fonds euros.

Cette garantie est une obligation de l’assureur et cette garantie lui coûte cher! Les clients veulent tout perdre?

Diversification peut-être, prendre du risque : à voir!

Le fonds euros a une particularité :

l’assureur a l’obligation de vous rembourser les montants versés après frais.

Donc, à chaque fois que vous allez sortir vers les UC, vous perdez cette garantie et l’assureur gagne de l’argent.

Ensuite, les frais de gestion tous les ans sur les UC sont plus élevés que sur le fonds euros.

Si, vous avez un vieux contrat et que vous avez peu de fonds, vous allez être très vite limité.

J’attire aussi l’attention que les vieux contrats avec des taux jadis bonifiés sont souvent plus chers en frais et sans grande souplesse.

D’ailleurs, le plus fort : souvent on vous propose de faire des rachats (pas totaux) pour aller vers un nouveau contrat plus récent. Vous perdez l’avantage du taux bonifié, vous faites gagner de l’argent à l’assureur sur un nouveau contrat et en plus vous perdez la garantie de votre capital.

Franchement, l’assureur doit adorer la loi Sapin 2, l’assuré de moins en moins…

Alors, le risque des unités de compte?

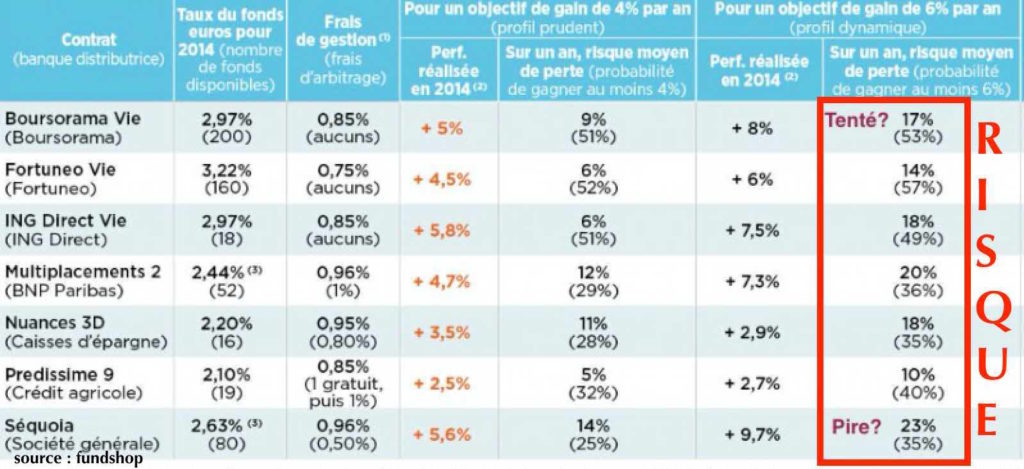

Plus qu’un long débat des sociétés spécialisées dans la sélection de fonds de placement ont analysé quel pouvait être le risque dès qu’on sort du fonds euros.

Si certains me lisent depuis longtemps, ils doivent se souvenir d’une partie de cette analyse.

J’avais parlé de quel risque pour quel placement (il suffit de cliquer sur lien).

Dans cette étude de Fundshop, ils prennent des contrats d’assurance vie connus et vous montrent le coût en risque donc en perte de capital sur votre contrat d’assurance vie.

Oui, vous avez un espoir de rendement mais pour quel risque?

Vous voyez vite que le risque est bien présent dès que l’on cherche à dépasser 4%. Sur une base à 6%, vous perdez facilement en moyenne plus de 20%. Le jeu en vaut-il la chandelle quand un bon fonds euros fait plus de 3% nets en vous garantissant le capital.

Comment voulez-vous que les sociétés de gestion qui gèrent les UC arrivent à facilement lutter contre la garantie du capital et le rendement du fonds euros?

J’imagine bien l’assuré déjà tendu sur son fonds euros dont le rendement baisse et donc on peut bloquer ses rachats. Le voilà, maintenant, dans une situation où on le bascule sur du risque alors qu’il a été habitué à du sans risque rémunéré. Je pense qu’on ne sait pas expliqué le risque dans les placements.

On reste sur cette idée de rendement pour du rendement et on ne vous explique pas où va votre argent.

Dans l’absolu, je n’ai rien contre financer des entreprises mais qui parle de la philosophie de gestion du fonds ou de l’UC. Les commerciaux de l’assurance vie sont-ils tous bien formés sur ce sujet? Pour eux, n’est-ce pas plus simple de vendre du fonds euros?

C’est un problème sans fin, l’assuré va être vite tenter de racheter son contrat s’il a peur.

Mais au final, ce rachat total va lui coûter combien? Regardons!

3. Le coût d’un rachat d’une assurance vie : un calcul complexe

Je me suis posé une question simple : « j’ai un gros contrat sur une assurance vie, puis-je facilement connaître le coût pour tout racheter? ».

Mes propres calculs pour connaître les coût du rachat d’une assurance vie :

Hypothèses :

Imaginons un contrat qui a plus de 8 ans,

célibataire,

je n’ai que du fonds en euros.

Je vais racheter en cours d’année.

Cela va donc supposer de calculer les plus-values sur mon contrat.

Depuis juillet 2011, vous devez savoir que les prélèvements sociaux 15,5% sont retirés de la performance annuelle de votre assurance vie sur la partie euros.

Avant, ce n’était pas le cas.

Cela veut dire que sur ces dernières années, si vous rachetez tout, on devra faire un calcul savant pour ne pas vous amputer ces 15,5%.

Normalement, je pourrais aussi enlever un abattement de 4600 euros.

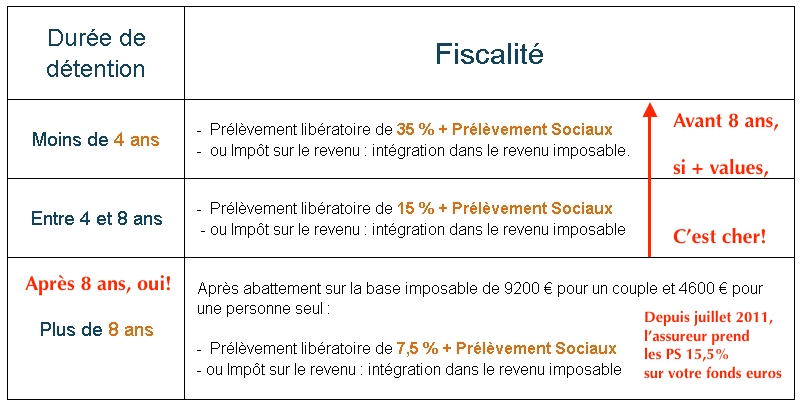

Maintenant, pour savoir quelle sera ma fiscalité, je dois tenir compte de ce tableau :

Tableau : fiscalité rachat assurance vie (source : lafinancepourtous)

Si vous n’avez que du fonds euros,

vous voyez vite que le calcul va être complexe et qu’il est indispensable de connaître vos plus-values totales sur votre contrat. Vous devez avoir un relevé de compte qui vous indique bien la plus-value historique!

Vous ne l’avez pas? Faites la demande à l’assureur.

Sur les unités de compte : complexe!

Vous devez connaître votre prix moyen d’achat surtout si vous avez fait des mouvements sur les UC.

Comment connaître précisément le coût d’un rachat total?

Nous sommes dans des calculs savants dès qu’on a fait de nombreuses opérations ou ne serait-ce que lorsqu’on a réalisé plusieurs versements durant des années.

Généralement, l’assuré n’a pas tout l’historique sur ses contrats.

Sur les vieux contrats, on sait que la fiscalité sur la plus-value accumulée sera de 7,5% + 15,5% = 22,5%.

Mais, au fil des années, la fiscalité a changé, on le voit sur les prélèvements sociaux : depuis juillet 2011, l’assureur les prélève. Donc, pourquoi devriez-vous encore les payer?

Si vous ajoutez enfin l’impact des frais de gestion du contrat au prorata du moment où vous rachetez le contrat, tout devient complexe.

Donc, vous devez faire simple.

N’oubliez pas que les vieux contrats, ils ont plus de 8 ans donc on sait que la fiscalité sur la plus-value accumulée sera de 7,5% + 15,5%. Le reste, les détails, c’est le travail de l’assureur pour tout calculer.

Pour calculer la fiscalité à payer lors d’un rachat complet d’une assurance vie : faites la demande à l’assureur, il a les outils pour le faire et vous donnera un document officiel!

Voilà, votre argent n’est plus l’assurance vie : vous allez faire quoi? Avez-vous anticipé?

4. Les solutions alternatives à l’assurance vie

C’est souvent quand on a une attitude trop hâtive, non réfléchie qu’on fait les plus grandes erreur en matière d’investissement et d’épargne.

L’assurance vie et le fonds euros avec la loi Sapin 2 pourraient nous amener à des comportements moutonniers forts.

Si vous ne comprenez pas les marchés financiers et l’économie : vos capitaux sortis de l’assurance vie risquent d’être rapidement en risque.

Que le fonds euros soit de la dette risquée si hausse de taux, c’est factuel.

Par contre, si tout le monde rachète en même temps, vous accélérez le risque sur le fonds euros.

J’ai presque envie d’oser qu’il y aura ceux qui sortiront tout et ceux qui resterons bon grès malgré sur leurs fonds euros.

Je pense donc que je vais toucher surtout ici les personnes qui ont de gros contrats souvent bien supérieurs à 100000 euros.

Pour ces épargnants, les enjeux sont vites importants.

Ensuite, l’inquiétude portera beaucoup sur le poids de cette assurance vie dans un patrimoine total (nous y reviendrons dans mon conclusion sur l’analyse d’un patrimoine).

Cherchons donc des solutions de diversification sur ces liquidités provenants de l’assurance vie.

Liquidité de l’assurance vie entre actifs tangibles ou financiers :

En période de crise, il n’y a seulement qu’une question à se poser : que va-t-il me rester?

Cela veut donc dire que j’ai une vision peu optimiste du financier.

Je m’explique : l’environnement de taux bas et la liquidité sur les marchés biaisent les actifs financiers!

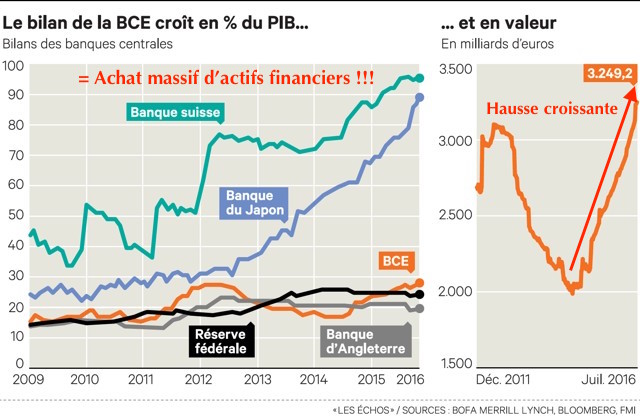

Tableau : hausse bilan des banques centrales (source : les Echos)

Depuis la crise américaine de 2007, les banques centrales ont maintenu les taux bas espérant voir l’investissement repartir. Mais, elles sont allées plus loin car pour soutenir les marchés financiers et éviter la faillite de certains actifs (dettes obligataires d’entreprises risquées), elles ont acheté des actifs financiers.

Pourquoi insister sur ce point?

Si un acteur puissant peut maintenir à flot les marchés financiers, comment voulez-vous être certain de connaître la valeur des actions ou des actifs que vous achèteriez en bourse.

Les marchés sont biaisés selon moi.

Oui, des entreprises feront des bénéfices mais les cours ne sont pas justes?

Que se passera-t-il si ces banques centrales ne soutiennent plus les marchés?

Pire, si on perd confiance en la monnaie émise par ces banques centrales : cette même monnaie qui sert d’ailleurs à spéculer (fonction de la monnaie selon l’économiste JM Keynes)?

Jusqu’à présent, les choses sont simples : on émet de la liquidité, on tient le système, tout le monde a besoin de la dette (assureurs, Etats, Finance, épargnant vieillissement en quête de rente stable…) le système perdure. Les rendements certes baissent jusqu’à devenir négatif?

Par conséquent, investir sur des actifs financiers à l’image des unités de compte (hors SCPI pierre papier) me semble périlleux pour l’investisseur lambda qui a besoin de sécurité pour financer sa retraite et trouver des rendements stables.

Hors financier : les actifs tangibles sont surtout la pierre?

Les capitaux qui résultent du rachat total de votre assurance vie sont sans doute sur votre compte courant ou peut être quelques livrets d’épargne sans rendement.

Je pense que vous avez sans doute deviné que je vais parler d’immobilier.

Liste des biens immobiliers :

Parking,

Chambre, studio, Appartement, maison en locatif ou saisonnier,

Résidences étudiantes, « séniors », de services,

La liste est longue sur les choix possibles pour acheter de l’immobilier locatif.

Je vous propose de découvrir ces articles sur l’immobilier pour mieux comprendre :

Investir dans l’immobilier locatif

La bulle immobilière : comprendre les pièges avant d’investir

Ces solutions supposerons souvent des apports importants et la maîtrise de la fiscalité et des pièges de l’immobilier locatif.

Acheter de la pierre moins cher?

J’évoque peu la pierre papier sur mon blog patrimoine avec les SCPI.

Pourtant, les SCPI représentent aujourd’hui plus de 30 milliards d’euros en France.

Mais, rassurez-vous, non je ne déteste pas ce placement mais j’évite de tout miser sur la pierre papier.

Par contre, vous ne devez pas les oublier en diversification dans un patrimoine car les rendements sont toujours là et le prix d’achat est accessible pour de nombreux investisseurs.

Là, encore comme pour le fonds euros en assurance vie,

N’oubliez jamais que les frais resterons élevés au départ : c’est le prix pour avoir un rendement proche de 5%/an actuellement comme on peut le voir sur ce graphique.

Graphique : historique rendement SCPI (Sources : Aspim IEIF)

Le paradoxe de la SCPI? C’est dans l’assurance vie qu’on peut s’assurer une meilleure liquidité. Doit-on alors totalement de l’assurance vie? C’est à étudier.

Vous comprendrez vite que les solutions existent mais elles supposerons de trouver les bons biens, les bons montages patrimoniaux notamment pour éviter d’avoir une fiscalité trop important et surtout un rendement trop faible.

Enfin, selon moi, on accélère son rachat sur l’assurance vie car on n’a pas été capable de bien diversifier son patrimoine dès le départ en se fixant les bons objectifs. Je vais vous expliquer pourquoi.

5. Avant de tout racheter : l’analyse globale de son patrimoine

Si c’était aussi simple de racheter des contrats d’assurance vie et se dire que son patrimoine est protégé, on fera un rachat total et le tour est joué.

Pourquoi un épargnant se retrouve avec plus de 50% de son patrimoine sur l’assurance vie?

Il m’arrive fréquemment d’être contacté par des particuliers avec des sommes importantes sur des contrats.

Pire, les contrats sont souvent chargés en frais avec un service de la part de l’assureur ou du banquier assureur déplorable.

La cerise sur le gâteau est que l’on puise oser proposer à des retraités de sortir du fonds euros et de prendre du risque compte tenu de leurs âges.

Je trouve cela scandaleux et caricatural de l’incapacité du secteur à modifier son modèle basé sur de la vente de produits vers un modèle où l’on aide l’épargnant avec la gestion de patrimoine.

Il est évident que toucher des rentes importantes sur les frais de gestion d’une assurance vie ne pousse pas se battre pour donner du service à l’épargnant.

Avant de se lancer dans un rachat total sur son assurance vie : on fait un bilan patrimonial. Mon article pour comprendre ICI.

Si on ajoute, malheureusement, la méconnaissance des placements, de la fiscalité entre autre, vous avez des épargnants vites désabusés et parfois en panique.

Si j’osais, je pourrais vous parler des abus de l’assurance vie avec les montages assurance vie crédit in fine où aujourd’hui le fonds euros baissier ne pourra plus payer le crédit à la fin!

On doit donc sortir de ce schéma « tout assurance vie » pour apprendre à voir son patrimoine globalement.

Le bilan patrimonial avant le rachat total du contrat et la solution placement :

La peur sur l’assurance vie est légitime surtout si on n’est pas diversifié.

Mais, un instant, prenez le temps de faire un bilan patrimonial (cf mon article ici).

L’idée consiste à faire un inventaire et une photographie à un instant t de votre patrimoine :

placements, immobiliers, crédits jusqu’à vos actifs professionnels.

De cette façon, vous éviterez de vous tromper sur vos futurs investissement en fonction de vos objectifs patrimoniaux.

Les objectifs patrimoniaux : la clé pour construire et protéger son patrimoine

Se poser juste un instant avant de faire un investissement,

Ne pas regarder que le placement, son rendement et sa baisse d’impôt et,

si on le souhaite être accompagné par un bon conseiller en gestion de patrimoine.

Je crois qu’on peut perdre souvent son bon sens dès qu’on souhaite placer son argent.

On peut faire confiance et on a envie de déléguer : c’est tellement compliqué ce monde de la finance, des placements ou de la gestion de patrimoine.

Les objectifs patrimoniaux devraient être :

Protéger sa famille,

Financer sa retraite,

Transmettre son patrimoine efficacement,

Trouver le bon placement,

Acheter de l’immobilier ou encore,

avoir le bon montage crédit.

Tout ceci peut s’affiner en fonction de sa famille, de sa mobilité ou tout simplement de son âge dans un cycle patrimonial.

En conclusion :

Le contexte politique et économique est compliqué.

Il est légitime que vous souhaitiez avoir autre chose que l’assurance vie ou que votre confiance est touchée.

Vous ne devez pas sur réagir à l’information comme la Loi Sapin 2.

N’oubliez pas d’évaluer le coût du rachat et le poids de la fiscalité.

Un point global sur votre patrimoine s’imposera et vous pourrez ainsi vous rassurer.

Des outils pour vous aider :

A la fin de cet article, vous pouvez me contacter pour échanger.

Un chat est aussi disponible en bas à gauche pour échanger en direct.

Je vous offre également un outil gratuit pour mieux fixer vos objectifs patrimoniaux tout en bas de cette page.

Le site offre à ce jour des centaines d’articles pour la gestion de votre patrimoine.

Merci encore pour vos lectures et n’hésitez pas à partager cet article en un clic sur les réseaux sociaux pour récompenser mon travail gratuit sur le site!