Comment trouver le meilleur fonds de placement immobilier?

Acheter de l’immobilier, c’est aussi investir dans un fonds de placement immobilier.

Pourquoi cette solution pour investir dans l’immobilier?

En fait, le vrai problème avec l’immobilier classique, c’est souvent le prix à l’achat (important surtout avec la bulle actuelle) et d’avoir une liquidité immédiate.

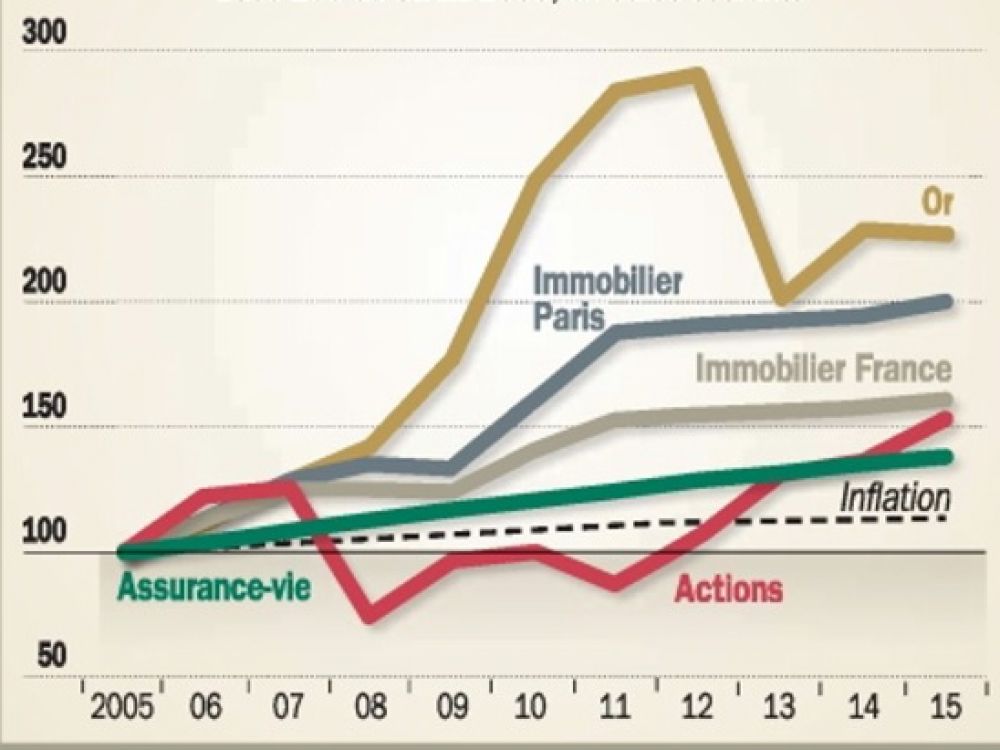

Tableau comparatif rendement placement sur 10 ans

Vous devrez revendre votre bien, cela prendra du temps, vous aurez besoin d’un acheteur solvable et vous aurez le coût des plus-values immobilières notamment.

Souvent, vous investirez à crédit sur des périodes, vous vous engagerez donc sur du long terme avec le risque rattaché (perte d’emploi, aléas de la vie…).

Immobilier classique, SCPI ou encore OPCI : le principal problème est souvent la liquidité. Dans cet article, je vais évoquer les fonds de placement immobilier. Certes du risque sur les actions de sociétés foncières mais de la liquidité quotidienne! Tout dépendra le rendement derrière sur la durée…

Et les SCPI (tout savoir sur les SCPI ici), les OPCI (article comparatif SCPI, OPCI et risque), il ne s’agit pas d’un fonds de placement immobilier?

Je vais vous dire pas vraiment.

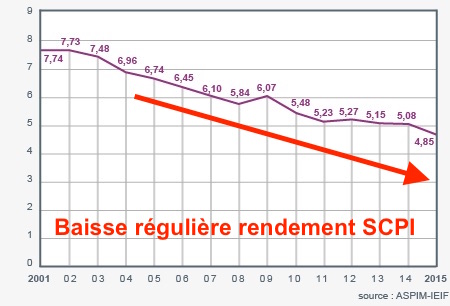

Sur les SCPI, les soucis principaux seront d’assurer liquidité et avoir de la diversification. Vous n’investissez pas sur un actif côté en Bourse comme le fonds de placement immobilier où des gérants achètent des actions en direct. Ce n’est pas la même chose. On notera que leurs rendements malheureusement baissent régulièrement.

Tableau historique performance SCPI depuis 2001

Pour les OPCI, vous aurez des titres actions sur l’immobilier mais elle ne dépasseront pas les 9%. Elles seront un peu plus liquides (ou avec plus de liquidités entre minimum 10% et 40% en moyenne).

Cela veut dire que là encore, il va se poser la question de la liquidité!

Que vais-je vous apporter dans cet article?

Ici, je veux me focaliser sur des fonds immobiliers (certes risqués) mais on peut les acheter et vendre tous les jours en bourse.

On ne revend pas facilement en quelques secondes comme un fonds de placement immobilier, une OPCI ou une SCPI, nous y reviendrons.

Certes, les actions sur l’immobilier, c’est du risque. Tout l’enjeu de savoir où sont les risques et quel rendement attendre.

On ne devra pas non plus oublier la fiscalité des fonds immobiliers et donc dans quel placement ou enveloppe fiscale les acheter.

Je vous propose donc de faire un tour d’horizon du fonds de placement immobilier si possible en trouvant le ou les meilleurs.

Sommaire :

1. Les fonds immobiliers : état des lieux

2. Quel risque sur ces fonds actions?

3. Quelle enveloppe fiscale pour investir?

4. Les meilleurs fonds immobiliers sans et avec assurance vie

5. Conclusion : place de ces fonds dans votre patrimoine?

1. Fonds de placement immobilier : état des lieux

Définition fonds de placement immobilier :

Généralement, il s’agira de SICAV ou d’OPC organisme de placement collectif.

Une société avec des gérants investira votre argent sur des sociétés foncières cotées en bourse : ces gérants auront un indice de référence à battre.

Exemple fonds de placement immobilier Martin Maurel Pierre capitalisation :

Son indice de référence est l’indice IEIF Eurozone coupons Nets réinvestis.

Pour reprendre le descriptif de l’indice : il s’agit des valeurs qui sont choisies parmi les sociétés foncières et immobilières cotées sur les marchés réglementés européens dont la capitalisation boursière excède 350 millions d’euros, disposant d’un flottant minimum de 20 %.

Les détails de l’indice : ICI.

Tableau performance fonds de placement immobilier Martin Maurel Pierre Capitalisation P

Nous verrons par la suite les meilleurs fonds, leurs indices de référence, leurs notations mais aussi leurs frais.

Vous vous retrouverez donc dans un portefeuille normalement diversifié d’actions dans des entreprises sur le secteur de l’immobilier.

Ces entreprises pourront être françaises (nous allons y revenir ensuite), européennes (intéressant fiscalement dans PEA plan épargne action ici nous y reviendrons) ou internationales (vous allez être étonnés par les performances).

Focus sur les principales foncières en France :

Avant de parler précisément des fonds immobiliers, je voulais évoquer la réalité des foncières en France cotées en bourse.

Quand vous investirez dans un fonds de placement immobilier européen ou non, pour la France, vous retrouverez ces sociétés françaises.

En France, vous avez ce TOP 3 des foncières cotées en France :

Unibail-Rodamco : plus de 22 milliards de patrimoine immobilier valorisé, sur 5 ans, la valeur a réalisé plus de 70% de performance en 5 ans (au 08 janvier 2017). A noter, cette action n’a rien fait sur un an glissant.

Klépierre : plus de 11 milliards de patrimoine immobilier valorisé, sur 5 ans, la valeur a réalisé plus de 80% de performance en 5 ans (au 08 janvier 2017). A noter, cette action n’a rien fait sur un an glissant, elle perd plus de 4% sur 1 an glissant.

Gécina : plus de 8 milliards de patrimoine immobilier valorisé, sur 5 ans, la valeur a réalisé plus de 126% de performance en 5 ans (au 08 janvier 2017). A noter, cette action a fait plus de 17% sur un an glissant.

On constate que sur 5 ans sur ces valeurs boursières foncières, l’investisseur n’a pas été perdant. A court terme, c’est une autre histoire malheureusement.

Et l’univers des fonds de placement immobilier?

Je me suis penché sur les fonds immobiliers référencés sur le site quantalys.fr.

Regardons un historique long sur la catégorie actions secteur immobilier sur plus de 17 ans :

Tableau comparatif 17 ans de performances sur les fonds de placement immobilier (source : quantalys.fr)

Je suis donc allé dans l’univers des actions, actions sectorielles, secteur immobilier. J’ai voulu comparer cette catégorie avec des fonds obligataires plus prudents. L’écart de performance est colossal.

On notera que sur les 7 dernières années, cette catégorie de fonds fait plus de 32%/an de performance.

Ensuite, cet univers est relativement important puisque l’on retrouve 437 parts de fonds immobiliers dans des devises multiples (pas seulement euro).

Sur plus de 17 ans, la catégorie fonds actions immobilier fait plus de 374% de performance soit 22%/an avec une volatilité de 15%. Un investisseur long terme ne gagne pas d’argent en bourse?

On peut s’interroger sur les fonds immobiliers les mieux notés : que représentent-ils?

- On constate que moins de 15% de ces fonds sont notés 5 étoiles par quantalys sachant que le pourcentage est encore plus faible si on raisonne en fonds pur (non en parts / pour un fonds vous pouvez avoir plusieurs parts du même fonds).

- On notera la faiblesse des société de gestion françaises car en moyenne moins 20% de ces fonds sont français.

- Les fonds immobiliers internationaux avec des devises autres que l’euro sont bien présents et ils sont surtout très présents dans le premier quartile des fonds (notamment les fonds USD et sur l’immobilier US compte tenu de la très bonne performance du marché US ces dernières années).

- En terme de performance sur 140 catégories de fonds : la catégories actions secteur immobilier réalise 162% à 8 ans 25 ème catégorie sur 140 catégorie, 87% à 5 ans 21ème à 5 ans, 43% à 3 ans 15ème et plus de 7% à un an 59ème. Si à long terme, les performances sont très bonnes, depuis un an, cette catégorie ne se retrouve plus en premier quartile.

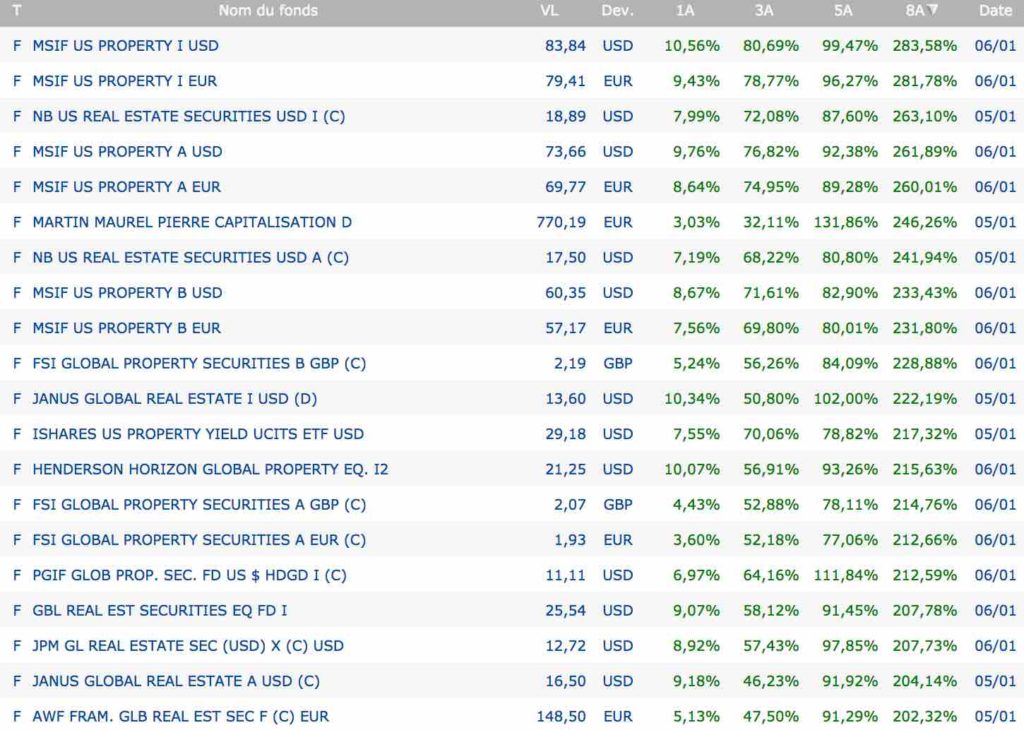

On note ici qu’on parle de moyenne de catégorie. Cela veut dire que si la moyenne des fonds fait 162% de performance à 8 ans ou plus de 20%/an, le meilleur fonds à 8 ans fait plus de 281% de performance (MSIF US PROPERTY I EUR). Cela représente 35%/an! 25% de fonds font 150% de performance sur 8 ans (sur 437).

On peut donc conclure que l’univers des fonds immobiliers vendus en France fait de la performance et les fonds internationaux sur l’immobilier ne sont pas à négliger (nous y reviendrons).

Maintenant, belle performance à long terme et que risque-t-on à investir sur ces fonds de placement immobilier?

2. Quel risque pour les fonds immobiliers?

Après les gains, parlons aussi des pertes car vous investirez sur des fonds actions.

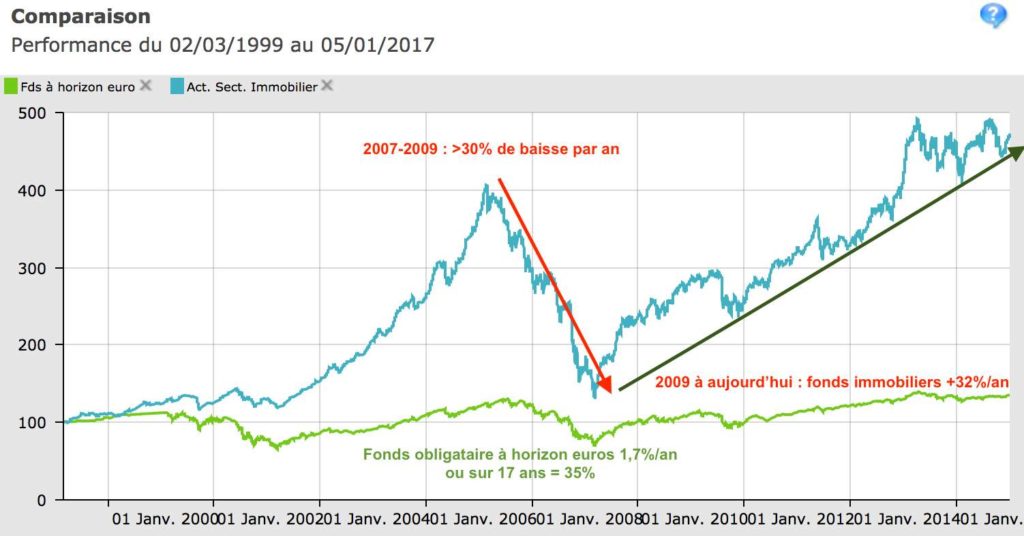

Je vais regarder sur long terme, le risque de la catégorie fonds actions immobilier sur 17 ans en la comparant avec d’autres catégories de fonds actions notamment.

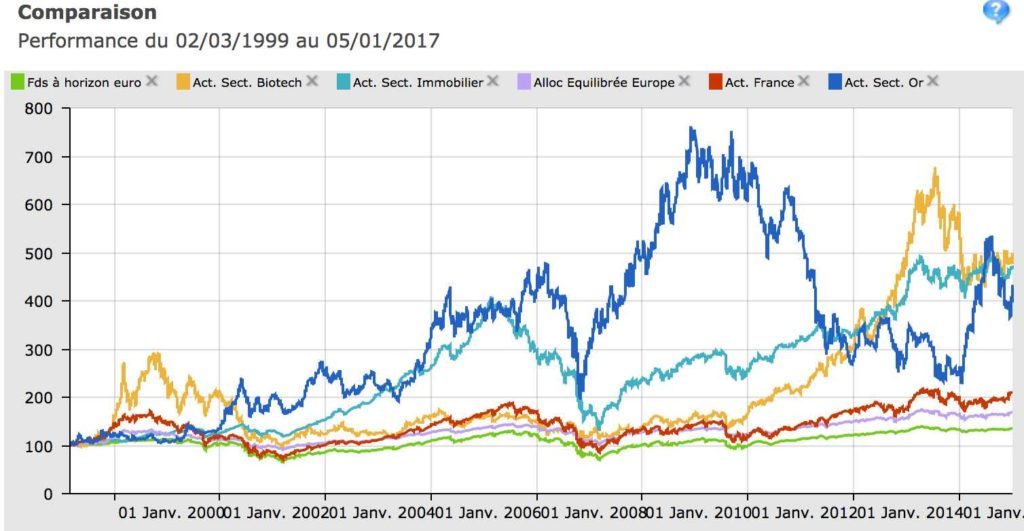

Graphique comparaison 17 ans fonds actions et immobilier (source : quantalys.fr)

Sur ce graphique, j’ai voulu représenter plusieurs classe d’actifs actions dont les actions secteur or (le plus risqué généralement avec les matières premières), les actions France, les actions Biotech (elles marchent forts ces dernières années), une catégorie de fonds équilibrée et du fonds obligataire euros (en vert).

On voit clairement que sur les 17 dernières années, le secteur actions or (mines le plus souvent) et les Biotech sont les graphiques les plus hauts.

Le risque des fonds immobiliers exprimé par la volatilité :

Sur ces 6 catégories de fonds, les actions secteur immobilier sont 4ème avec une volatilité sur une période comparée de 17 ans de 15% avec un performance cumulée de 374% (arrondie).

Cette catégorie actions secteur immobilier fait plus de 3 fois la performance (374% en 17 ans) de la catégorie actions France avec 3 point de volatilité en moins (15% de volatilité)!

Pour regarder plus en détails, je vais aller sur le fonds actions immobilier qui fait la meilleure performance sur 8 ans : MSIF US PROPERTY I EUR

Vous avez vu que sur 2007 à 2009, cette catégorie pouvait perdre plus de 30%/an pour ensuite reprendre 32%/an depuis 7 ans.

Qu’en est-il pour ce meilleur fonds de placement immobilier? Que pouvez-vous perdre?

Regardons la volatilité ou le risque exprimé :

Ce fonds a clairement un risque plus fort que son indice ou sa catégorie de 2 à 3 points de plus.

Le fonds peut perdre sur 5 ans pratiquement 20% et il mettra plus d’un an à recouvrir sa perte.

On voit donc que l’investisseur doit être sur du long terme et ceci pour espérer avoir 5 ans plus de 14%/an (performances passées, les performances futures restent aléatoires).

Maintenant, une chose semble certaine si nous avons un risque actions, sur les fonds actions du secteur immobilier, il n’est pas le plus fort des catégories de fonds actions et surtout la performance long terme des actions du secteur immobilier est bien là!

3. Quelle enveloppe fiscale pour acheter des fonds actions sur l’immobilier?

Alors, je vois venir, la performance long terme de ces fonds immobiliers est bien là. Maintenant, si plus-value, vous aurez de la fiscalité.

Trois enveloppes pour investir sur les fonds de placement immobilier :

- Le compte titres : vous pourrez acheter des fonds immobiliers dans les devises que vous voulez. Avec le compte titres, vous pouvez normalement tout acheter. Vous pourrez les vendre facilement normalement à la journée. Si juste plus-value classique, ce sera à ajouter sur votre feuille d’impôt avec un taxation sur le TMI classique. Si vous prenez des parts d avec dividendes, ce seront des revenus taxés soit le prélèvement systématique d’un acompte non libératoire au taux de 21% pour les dividendes et de 24% pour les intérêts. L’acompte est alors régularisé à la fin.

- Le PEA : si fonds actions immobiliers européens. Après 5 ans, vous n’aurez que les prélèvements sociaux (PS : 15,5% là). Après 8 ans, vous pouvez retirer une partie de votre argent sans casser le PEA contrairement à avant 8 ans. Soucis : vous n’avez que les fonds européens immobiliers, on va voir que les fonds internationaux peuvent faire mieux.

- L’assurance vie : sans doute l’idéal après 8 ans pour acheter les fonds immobiliers qu’ils soient français ou non. Ce sera 7,5% + 15,5% de PS après 8 ans sur les plus-values et 4600 euros nets dans votre poche si célibataire ou le double pour un couple en retrait sur l’assurance vie. La seule limite sera la non présence souvent de fonds en devises étrangères et pas de part en distribution D de dividendes souvent.

Pour la fiscalité, priorité pour acheter votre fonds de placement immobilier dans l’assurance vie, moins de taxation et plus de souplesse! Pour autant de performance? On va voir…

4. Les meilleurs fonds immobilier sans ou avec une assurance vie

Vous devez vous rendre compte pour avoir le maximum de performance sur les fonds de placement immobilier vous allez devoir faire des choix.

Vous ne pourrez pas tout miser sur la réduction fiscale sur vos plus-values.

Pour faire simple, pour avoir le choix le plus large vous irez dans un compte titres et de l’autre côté, ce sera sur l’assurance vie avec moins de fonds sur l’immobilier disponibles et moins de fiscalité à 8 ans.

Regardons donc sur 8 ans, 5 ans, 3 ans et 1 an : les meilleurs fonds immobiliers puis allons regarder ce qui pourrait être éligible dans l’assurance vie (préférence pour les contrats internet moins chers).

a. Les meilleurs fonds de placement immobilier :

Je vais donc regarder plus de 400 parts de fonds sur l’immobilier sur plusieurs période en partant sur un TOP 20. Je pars sur un TOP 20 car nous avons souvent des fonds identiques mais dans des parts différentes. Cela permettra de mieux faire apparaître un vrai classement des meilleurs fonds sur le secteur de l’immobilier (source : quantalys).

Mon analyse portera principalement sur le critère de la performance.

Au 5 et 6 janvier 2017 :

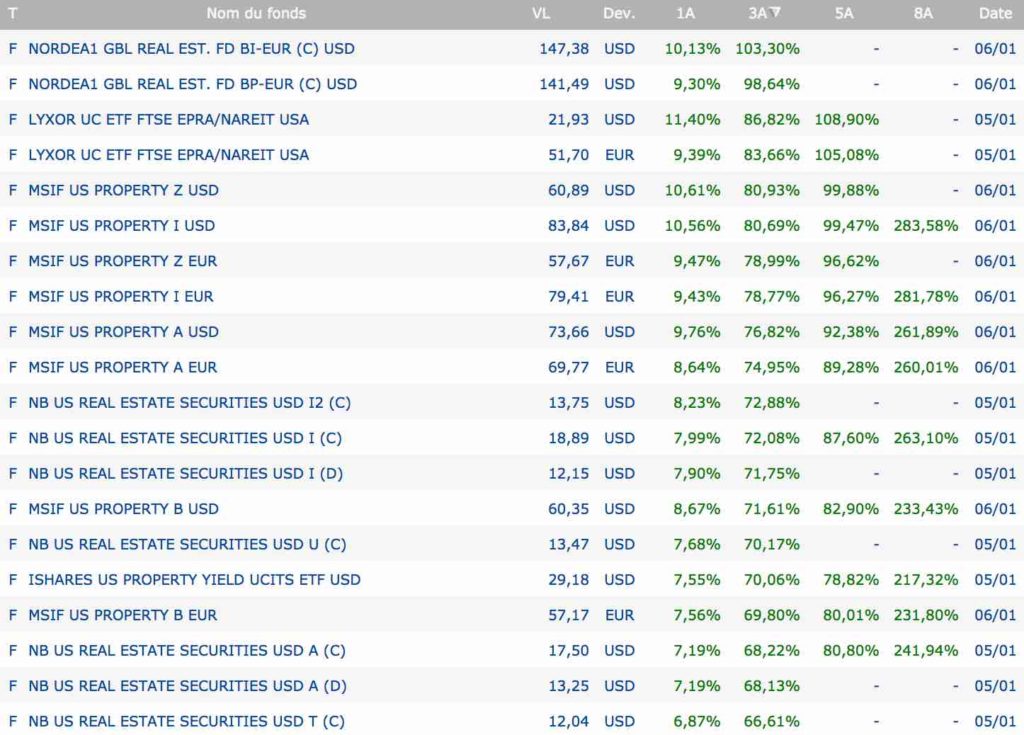

Meilleurs fonds de placement immobilier à 8 ans :

Meilleurs fonds de placement immobilier à 5 ans :

Meilleurs fonds de placement immobilier à 3 ans :

Meilleurs fonds de placement immobilier à 1 an :

Que voit-on en regardant les meilleurs fonds de placement immobilier via quantalys.fr ?

Plusieurs points ressortent :

- Hors part I institutionnelle, le particulier peut acheter des fonds qui font plus de 32%/an depuis 8 ans avec le meilleur fonds immobilier MSIF US PROPERTY A EUR.

- On retrouve beaucoup de fonds libellés en devises étrangères : l’effet devise peut jouer, attention!

- Cela suppose aussi qu’il faudra acheter les meilleurs fonds immobilier en comptes titres et non en assurance vie pour avoir la devise étrangère ou le fonds de la société de gestion internationale.

- Les sociétés de gestion sont souvent étrangères.

- On ne retrouve qu’une seule fois un fonds immobilier français, le meilleur des fonds à 5 ans : MARTIN MAUREL PIERRE CAPITALISATION D. Ce fonds réalise plus de 18%/an!

b. Les meilleurs fonds de placement immobilier en assurance vie :

Nous avons vu que pour optimiser la fiscalité, nous devrions investir dans ces fonds immobilier principalement l’assurance vie.

Malheureusement, les meilleurs fonds vus auparavant ne sont pas forcément éligibles dans les assurances vie.

J’ai fait le choix ici de prendre que les contrats les moins chers en frais en passant par des contrats internent via linxea vie, altaprofit vie, b for bank, mesplacement vie, boursorma vie et fortuneo vie. La liste n’est pas exhaustive mais vous avez les courtiers et contrats internet en assurance vie les plus connus sur le marché.

Je vais donc vous donner un classement de long terme à court terme comme précédemment.

Au 5 et 6 janvier 2017 les meilleurs fonds de placement immobilier éligibles dans les contrats d’assurance vie internet :

Meilleurs fonds de placement immobilier à 8 ans :

Meilleurs fonds de placement immobilier à 5 ans :

Meilleurs fonds de placement immobilier à 3 ans :

Meilleurs fonds de placement immobilier à 1 an :

Que voit-on en regardant les meilleurs fonds de placement immobilier en assurance vie via quantalys.fr ?

Deux fonds immobiliers en assurance vie se distinguent sur court, moyen et long terme :

Mon constat : alors que sur l’ensemble des fonds on pouvait espérer plus de 260% de performance sur 8 ans avec le fonds MSIF US PROPERTY A EUR (je prends ici une part en euros pour la distribution) au mieux, vous aurez 174% sur 8 ans le fonds HENDERSON HORIZON PAN EUROP.PROP. EQ. A2.

C’est 86 points de performance en moins!

Ce n’est pas négligeable.

Donc, avant de penser à optimiser la fiscalité, vous voyez que l’assurance vie ne permet pas d’avoir les meilleurs fonds de placement immobilier.

Force est de constater aussi que les meilleurs fonds sur l’immobilier sur l’assurance vie en France ne sont pas de sociétés de gestion française.

Néanmoins derrière le fonds d’HENDERSON, on retrouve le fonds d’AXA IM avec AXA AEDIFICANDI A C toujours bien classé avec plus de 144% de performance en 8 ans.

Une comparaison du fonds immobilier d’HENDERSON versus le fonds d’AXA IM (source : quantalys.fr) :

Comme vous le voyez ici, j’ai pu prendre une durée très longue de 14 ans, on voit que le fonds d’AXA sur l’immobilier fait 1 point de plus pratiquement par an.

On est tout de même entre 9 et 10% de performance.

Malheureusement, pendant ce temps sur 17 ans, la catégorie actions secteur immobilier sur quantalys fait plus de 20%/an!

Les meilleurs fonds sur l’immobilier devront sans doute être souscrits en compte titres pour espérer avoir le maximum de la performance sur le long terme (plus 22%/an sur 17 ans). L’assurance vie ne permet pas d’avoir les meilleurs fonds immobiliers. Le gain fiscal ne peut pas justifier un tel écart de performance!

5. Conclusion : quelle proportion de fonds immobilier dans votre patrimoine?

J’ai l’impression que c’est la question piège.

Déjà, ici nous parlons d’actions et vous, épargnants, vous n’aimez pas les actions et le risque.

C’est pour cela que vous adorez l’assurance vie et le fonds euros sécurisé : manque de chance avec la loi Sapin 2 comme je l’explique ici, on peut bloquer votre argent.

A cela, vous ajoutez que les rendements du fonds euros pour 2016 tournent autour de 2% et souvent moins, on est loin des 4% début 2000…

Alors, oui, en dehors de l’immobilier classique, chers lecteurs, à crédit, peu liquide, vous investissez quand vous n’avez pas le budget sur des SCPI ou des OPCI.

Les (paraît-il) malins achètent des SCPI à crédit croisant les doigts que le rendement payera toujours le crédit et que les rendement arrêterons de baisser (cf. graphique introduction).

Je vous passe les SCPI de défiscalisation souvent bien coûteuses et dont on ignore le rendement une fois la défiscalisation passée.

Vous avez aussi les OPCI mais là, c’est plus homogène moins diversifi et le risque sur les actions revient.

ZUT!

Convaincu ou craintif sur les fonds de placement sur l’immobilier?

Tout au long de cet article, j’ai voulu vous montrer la réalité de ce marché, les performances long terme (ici 17 ans, ce n’est pas rien), moyen et court terme, le risque jusqu’à la fiscalité.

Ce n’est pas un éloge aux actions mais il n’y a pas de secret pour du rendement, nous voyons bien qu’il faut du temps et un peu de risque.

Quand on dépasse les 20%/an sur plus de 17 ans, on ne peut pas dire grand chose.

On voit à l’image du meilleur fonds immobilier sur 8 ans (cf plus haut) que le risque dépasse rarement 20% de perte maximale et qu’il faut plus d’un an pour se « refaire ».

Alors, oui, le timing est important, il serait sans doute plus appréciable d’acheter sur une correction de marché car cela fait 7 ans que la catégorie quantalys fonds actions secteur immobilier monte.

Maintenant, quand on voit la performance de cette catégorie (> à 3X) avec la catégorie actions France, on comprend que la diversification sur du sectoriel actions peut avoir du sens.

Combien d’actions ou de fonds actions immobilier dans son patrimoine?

Partons déjà du principe que les français ont moins de 20% d’actions en moyenne dans leur patrimoine.

Donc, le pourcentage restera toujours très bas.

Sur les grandes actions foncières (Klépierre et consors…) depuis 1 an, la performance n’est pas vraiment là. Il faudra sans doute attendre de belles corrections.

Ensuite, en moyenne une catégorie de fonds représente maximum 10% d’un portefeuille diversifié qu’il soit en compte titres, PEA ou assurance vie (l’idéal fiscalement).

Si on prend 10% des 20% en actions de son patrimoine (pour les français) : c’est à peine 2%. Le risque est élevé?

Sans me lancer dans les prévisions, une bonne correction sur ces fonds immobiliers pourrait permettre de créer un point d’entrée pour une position long terme. Pour l’instant, ce n’est pas le cas!

Avant d’acheter des fonds immobiliers : faudrait-il encore connaître ce que vous avez dans vos placements?

Risque et rendement aléatoires?

Je m’amuse à me dire que souvent on cherche la pépite pour gagner de l’argent vite ( = convoitise et bêtise) mais qu’on peut être incapable de savoir où est le risque dans ses placements?

D’ailleurs,

Avez-vous un PEE?

Et votre assurance vie, en dehors du fonds euros : vous avez analyse le risque réel?

Vous jouez en bourse? Ok mais, quel risque? Quelle proportion dans votre patrimoine? La fiscalité est optimisée?

Et la transmission dans de bonnes conditions?

Votre plan retraite : qu’avez-vous dedans? Pour quels frais?

Allez, je vais arrêter le massacre patrimonial…

A mon avis, vous ne savez pas vraiment.

Un peu d’aide pourrait être bien venue surtout si on ne cherche pas à vous vendre des produits, ce qui est mon cas.

Début d’année, avant d’investir pour un rendement aléatoire, prenez les bonnes résolutions avec un bon diagnostic patrimonial gratuit. Comment? En me contactant avec le formulaire juste en dessous!

Vous souhaitez optimiser votre patrimoine et identifier les risques dans vos placements ?

Je vous propose un diagnostic patrimonial personnalisé et gratuit.

Prenez contact avec moi via le formulaire pour échanger sur votre situation et vos objectifs.