Fiscalité PEA : Avantageuse Mais Complexe

Fiscalité PEA : sommaire de l’article

Mise à jour du 17/06/20 : la durée de détention du PEA passe de 8 ans à 5 ans avant 5 ans tout retrait entraîne la clôture du PEA (avant nous étions à 8 ans).

Mise à jour du 01/03/18 : les prélèvements sociaux passent de 15,5% à 17,2%.

L’arrivée de l’IFU introduit sur l’assurance vie au-delà 150000 euros, une taxation unique de 30% sur les gains. En dessous, nous restons dans la fiscalité classique de l’assurance vie passée mais toujours avec des prélèvements sociaux maintenant à 17,2%.

Il y a un produit qui suscite beaucoup d’intérêt et vendu par les banques françaises comme un produit phare. Son histoire commence en 1992, année de sa création pour encourager des particuliers à investir en actions en leur offrant certains avantages fiscaux. Ajoutons tout de suite qu’il s’agit d’un placement risqué puisque le capital investi sur un PEA subit les aléas de la Bourse.

Depuis 1992, il a vu naître son cousin, le PEA PME qui est un plan d’épargne en action destiné à financer des petites et moyennes entreprises de taille intermédiaire. Sur les pages de ce blog Cyril Jarnias a consacré plusieurs articles à ces deux produits en 2011, 2013 et en 2014 soulevant la question de la performance, de la fiscalité du PEA PME et faisant la comparaison du PEA avec l’assurance vie.

Tout aurait été dit ? S’agirait-il d’un sujet éternel ? En tout cas on peut constater que le PEA a déjà vu de meilleurs jours. Même si les données statistiques de la Banque de France sont parcimonieuses concernant le PEA, on sait qu’en 2000, huit ans après sa création, les Français en détenaient 6,45 millions, plus de 7,3 millions en 2003 mais seulement 7 millions en décembre 2007. C’est grâce à l’augmentation du plafond du versement (de 132 000€ à 150 000€) en 2014 et à la création du PEA PME en 2013 qu’on a entendu parler de ce produit.

Depuis 1992, le PEA vous permet d’investir dans les actions européennes avec des avantages fiscaux. Maintenant, ce placement a des secrets et des subtilités à découvrir.

Est-ce que les Français boudent le PEA bancaire?

Je dirais que non mais, ils ont plutôt changé de comportement, et ils se sont dirigés vers d’autres produits qui leur permettent d’investir en actions. On peut évoquer au moins deux raisons à ce changement de comportement : d’une part la crise financière de 2007 les a rendus plus prudents, d’autre part comme l’AMF le constate, les investisseurs détiennent indirectement des actions : en SICAV, en FCP par des contrats d’assurance vie et d’épargne salariale.

Comment peut-on rendre la confiance aux investisseurs ? Certains proposent de « simplifier son fonctionnement et sa lisibilité ». Pour l’instant, aucune action concrète n’a été faite.

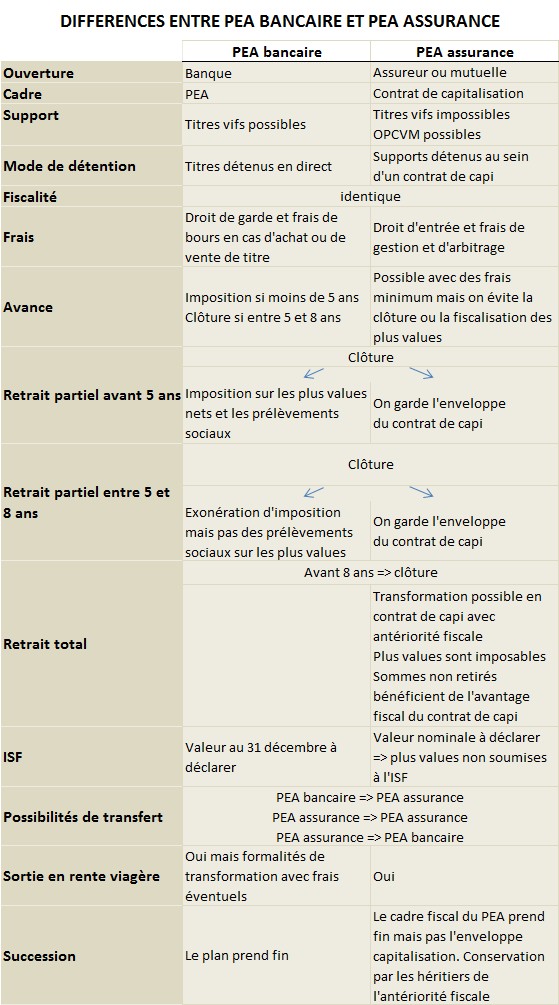

1. Types de PEA : PEA bancaire et PEA assurance

Avant de se lancer dans le fonctionnement et dans la fiscalité du PEA, il faut rappeler qu’il existe deux types de PEA sur le marché : le PEA bancaire et le PEA assurance.

La plus grande partie des épargnants ouvre un PEA bancaire auprès d’une banque, cependant il est parfaitement possible de le faire auprès d’une compagnie d’assurance dans le cadre d’un contrat de capitalisation investi en unités de comptes.

Les supports éligibles d’un PEA bancaire ou PEA assurance sont presque les mêmes. Il existe quand même une différence majeure : le PEA assurance ne peut être investi que dans des fonds cotés ou dans des OPCVM (Organismes de placement collectif en valeurs mobilières) qui se composent de sociétés soumises à l’impôt sur les sociétés (IS). En plus, ces sociétés doivent avoir leur siège dans l’un des pays de l’Union Européenne.

La différence entre un PEA assurance et un contrat de capitalisation normal est qu’un PEA assurance ne peut pas être investi dans des supports en euros totalement sécurisés.

Donc le PEA assurance est un contrat assurance-vie investi dans des multisupports européens sans fonds en euros garantis.

Différences entre PEA bancaire et PEA assurance

Il en ressort que si vous aimez prendre des risques et mettre en jeu votre argent, le PEA bancaire vous est plus adapté, en plus vous avez plus de choix qu’en détenant un PEA assurance.

Du point de vue de l’ISF, je vous rappelle l’article sur le contrat de capitalisation dans lequel j’ai détaillé ses avantages : le PEA assurance est plus avantageux.

Le PEA peut se transformer en PEA assurance : les avantages sont nombreux!

Même s’il est moins utilisé, le point fort du PEA assurance est qu’il fournit l’occasion à son souscripteur qu’il investisse dans des unités de compte et lui permet de profiter des avantages du PEA qui n’est plus d’un simple PEA mais un contrat de capitalisation.

L’avantage du PEA assurance est également que son fonctionnement se rapproche d’un contrat d’assurance-vie. Regardez par exemple la différence en cas de retrait avant 8 ans : le retrait entraine la clôture du plan mais l’épargnant peut conserver son capital dans le contrat de capitalisation.

Il est également possible de demander une avance ce qui n’existe pas sur le PEA bancaire.

L’avantage du PEA assurance est qu’il permet de sortir en rente viagère. Je reviendrai plus tard sur cette question importante.

On peut en conclure que le PEA assurance est plus souple que le PEA bancaire.

Sous l’angle fiscal, le PEA bancaire peut être plus avantageux mais attention à la sortie ! Il est vrai que pendant la vie du plan les plus values ne sont pas imposées, uniquement en cas de rachat partiel ou total. La fiscalité est lourde (vous allez voir plus loin) si le rachat partiel ou total interviennent tôt par rapport à la date d’ouverture. Ce qui explique le fait que le PEA bancaire est considéré et conseillé comme un investissement à long terme.

Si l’on examine les frais, globalement ils sont plus faibles sur un PEA bancaire mais attention ! Vous pouvez rencontrer et subir de quelques frais cachés : Lle PEA bancaire doit supporter les frais des ordres d’achats et de ventes des titres (en moyenne 1%) et les droits de garde (0,8-1%) sur l’encours total. Sur le PEA assurance le droit d’entrée est plus élevé.

Si vous optez pour un PEA online dont l’offre du PEA bancaire est plus répandue, vous pouvez éviter ou au moins diminuer ces frais : les frais d’achat et de vente sont moins élevés sur le PEA bancaire et un certain nombre d’arbitrages est offert pour le PEA assurance. Les droits de garde, les frais d’entrée et de gestion peuvent être moins chers.

Cependant soyez attentifs aux frais cachés qui correspondent le plus souvent aux frais de gestion des OPCVM. Ils ne sont pas visibles car ils se déduisent de la valeur de l’OPCVM et vous risquez de passer pour des pigeons en payant en plus des frais de gestion sur le support ou des droits de garde pour le PEA surtout si vous avez un PEA assurance online. Sur le PEA bancaire ce danger est moins existant parce que les actions en investissement direct ne supportent pas de frais de gestion.

Pour résumer :

Le PEA bancaire vous permet d’investir directement dans des actions dans un cadre fiscal avantageux, et avec des frais faibles, qui peuvent être encore plus faibles si l’on profite de l’offre internet. Au-delà des actions, il vous permet également d’investir dans un grand nombre d’OPCVM, dont certaines sur des actions hors Europe voire même des liquidités. Les épargnants français connaissent cet avantage et privilégient cette enveloppe, plutôt qu’un PEA Assurance plus cher. Certes, ce dernier a moins de support disponible, mais il peut être très intéressant grâce à une plus grande disponibilité des capitaux et à l’exonération d’ISF.

Après ce détour, revenons au PEA et à ses caractéristiques !

2. Caractéristiques du PEA

Quand on ouvre un PEA, on ouvre une enveloppe fiscale PEA qui se compose d’un compte-titres et d’un compte-espèces. Celui-ci alimente le PEA et perçoit les plus values et les dividendes.

Malgré les doutes, il y a quand même un argument de poids pour l’ouverture du PEA : plus on les détient longtemps dans le temps, plus on a une fiscalité avantageuse. Même si l’on n’investit pas tout de suite un montant important, la prise de date est toujours utile puisque c’est la date du premier versement qui compte pour les services fiscaux.

Au-delà de la considération de l’avantage fiscal, il vaut mieux d’ouvrir tôt pour deux raisons :

- L’investissement en action doit s’envisager à long terme

- Plus l’âge de retraite approche, plus il est recommandé de diminuer la proportion d’actions dans un patrimoine

+

Qui peut ouvrir un PEA ?

Il faut être majeur et payer les impôts en France. Au sein d’un couple, chaque conjoint (ou partenaire de PACS) peut avoir son PEA. Les enfants à charges (mineurs ou majeurs) ne peuvent pas ouvrir de PEA.

+

Versements sur le PEA

En réalité il n’existe pas de montant minimum à verser mais certaines banques peuvent en imposer un lors de son ouverture. Les versements sont libres ou programmés.

C’est un PEA par personne et maximum 150000 euros!

Par contre, le plafond est fixé : 150 000€ correspondant au(x) versement(s) net(s) hors frais d’entrée et plus-values réalisées qui ne sont pas compris dans ce montant.

3. Fiscalité du PEA

Zoom Fiscalité PEA :

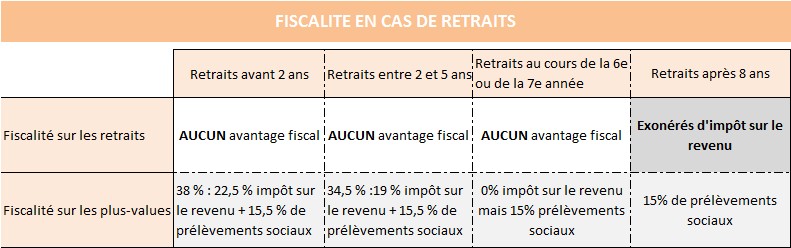

Le calcul de l’imposition du PEA est fait, après la déduction des frais d’entrée et de sortie, sur la différence entre le montant investi et les capitaux dégagés à la clôture.

Pour pouvoir prétendre aux avantages fiscaux du PEA, il faut 5 ans de détention minimum. Après cette période, les plus-values ne sont pas imposables à l’impôt sur le revenu mais elles sont soumises aux prélèvements sociaux.

Si l’on veut bénéficier des avantages fiscaux du PEA liés à son ancienneté (exonération d’impôt sur les revenus), il ne faut effectuer aucun retrait avant le 8e anniversaire du PEA. Le retrait intervenant pendant les huit premières années, entraîne sa clôture. Après huit ans de détention le plan ne se clôture pas mais tous versements seront impossibles.

En cas de retrait partiel ou total réalisé après 8 ans, le gain est soumis aux prélèvements sociaux et ceux-ci sont déduits directement par l’assureur.

Pour avoir une meilleure visibilité sur les prélèvements sociaux et fiscaux (CSG CRDS), soyons explicite sous forme de tableau comme suit :

Tableau de Fiscalité PEA en cas de retraits

+

Prélèvements sociaux et PEA

La fiscalité PEA des gains est quelque chose de complexe mais ne nous contentons pas de cette constatation !

Au sein du plan, l’investissement se fait en actions que l’on achète et vend au fil des années. Dès que l’on a des revenus, on est soumis au paiement des prélèvements sociaux.

Le dividende est une part de bénéfice répartie entre les différents actionnaires d’une entreprise. Autrement dit, il peut être considéré comme une sorte de rémunération versée à un actionnaire ou à un associé en contrepartie de son investissement au capital de l’entreprise. Il peut être payé en espèces ou en actions.

Le dividende est imposable à la fin de l’année de son versement, toutefois s’il est réinvesti sur le PEA ou versés sur le compte espèces du PEA, on peut éviter d’être taxé.

Dividendes et PEA = des subtilités à comprendre.

Quand on parle du PEA, il convient de faire la distinction entre deux termes : le dividende qui provient des revenus des placements et les plus values (ou les gains) qui résultent de la différence entre le prix d’acquisition et le prix de cession d’un titre. Par contre, du point de vue du traitement fiscal il n’y a pas de différence entre les deux sauf s’il s’agit des titres non cotés.

Donc si on a des revenus, on n’échappe pas aux prélèvements sociaux qui s’appliquent indépendamment de l’antériorité fiscale du PEA mais il est aussi vrai que le temps joue en faveur du détenteur du plan car le degré de taxation diminue avec l’avancement du temps. Hélas, la complexité du calcul des prélèvements sociaux reste !

La source de cette complexité se trouve dans le fait que le taux de prélèvement à utiliser change en fonction de la constatation des plus-values au sein du PEA. Les taux ont bougé d’année en année en même temps que de nouveaux titres ont été achetés-vendus. Donc il faut déterminer par période le montant de la plus value, le type de prélèvements ainsi que leur taux à utiliser. Par exemple, un gain réalisé en 2000 ne sera pas imputé de prélèvement de solidarité ou de contribution au RSA.

La spécificité du plan est qu’à la clôture, ce n’est pas un montant global des prélèvements sociaux qui se calcule mais un montant pour chaque type de prélèvements.

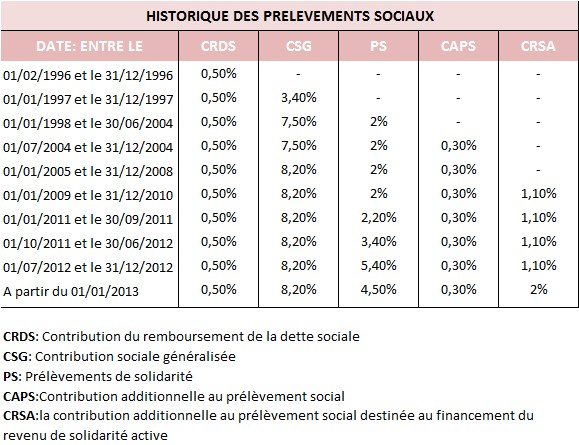

En fonction de la date la constatation de la plus value, les taux des prélèvements sociaux sont comme suit :

Tableau Historique des prélèvements sociaux

Comment calculer le montant soumis à la taxation ? C’est la différence entre la valeur liquidative des titres au jour du retrait et le montant du cumul des versements.

Le calcul des gains est moins complexe en cas de retrait total avant le 8e anniversaire même s’il y a plusieurs périodes à constater entre la date d’ouverture et la date de clôture. Donc il faut bien définir les périodes pour le calcul des plus values.

On ne paie pas les prélèvements sociaux à la clôture dans le cas où la valeur liquidative du PEA est inférieure au montant total versé depuis l’ouverture.

Si on décide de clôturer le plan après son 8e anniversaire, d’abord c’est la constatation de plus ou moins value globale qui s’impose pour savoir s’il faut calculer ou non les prélèvements sociaux. En cas de plus values, les prélèvements sociaux se calculent séparément par versement et par période.

En cas de rachat partiel, il faut d’abord calculer les prélèvements sociaux comme si on faisait un retrait total. Ensuite, il faut les proratiser en fonction du retrait partiel. A chaque rachat partiel, il faut procéder de la même façon, en prenant en compte les anciens retraits partiels (pour la partie « capital ») pour calculer les plus values.

+

Pour résumer la fiscalité PEA : la complexité découle de deux faits suivants:

- le calcul des prélèvements sociaux dépend d’une part de la période où les différentes fractions du gain ont été acquises, d’autre part de l’évolution des taux des prélèvements sociaux.

- le calcul des gains nets qui sont le résultat de la différence entre les différentes valeurs liquidatives du PEA (= au solde du compte espèces et la cotation des différentes valeurs de titres en dates de constatation) et le montant total des versements effectués.

Pour une brève présentation et leur application, revenons aux différents types de prélèvements.

La CRDS et la CAPS (Contribution du remboursement de la dette sociale et Contribution additionnelle au prélèvement social)

Pour obtenir le montant de ces prélèvements il faut calculer le gain réalisé depuis leur mise en place respective.

Puisque maintenant vous maitrisez le calcul des gains, il suffit de faire une révision rapide ! Vous prenez la différence entre la valeur liquidative lors de la clôture et la valeur de votre PEA à la date de mise en place du prélèvement (par exemple pour la CRDS les gains depuis le 1er février 1996) majoré des versements effectués depuis cette date. N’oubliez pas prendre en compte les retraits partiels (pour leur partie « capital ») effectués dont la plus value a été déjà imposée.

La CRSA (la contribution additionnelle au prélèvement social destinée au financement du revenu de solidarité active)

Même si elle n’existe plus depuis le 1er janvier 2013, les PEA ouverts avant cette date sont concernés par le calcul de cette contribution. Si la plus value a diminué ou est inexistante, logiquement la CRSA doit également diminuer ou disparaître.

Si votre PEA est en plus value (c’est-à-dire sa valeur liquidative au moment de la clôture est égale ou supérieure à celle du 1er janvier 2013), alors c’est la CRSA de 1,1% qui doit être appliquée sur les plus values réalisées entre le 1er janvier 2009 et le 1er janvier 2013.

Le PS (Prélèvements de solidarité)

Comme le tableau le montre, le taux du PS a changé cinq fois vers le haut et vers le bas par conséquent les gains doivent être séparés selon les cinq périodes.

Si vous avez des moins-values sur une période, le PS s’impute sur les gains soumis au taux de PS le plus proche.

La CSG (Contribution sociale généralisée)

La CSG ne connaît que trois périodes donc après le calcul du PS, on peut dire que c’est de la rigolade. Je vais même plus loin ! Si vous êtes en moins value au moment de la clôture, l’administration fiscale n’applique pas automatiquement ce prélèvement afin d’éviter de vous taxer sur des gains que vous n’avez jamais eus.

Si au moment du retrait, votre PEA affiche des moins values, aucun CSG ne doit être payé. La valeur de votre PEA peut varier dans le temps : une année vous avez perdu (année N), une année vous avez gagné (N+1). Soucieuse d’atténuer ces effets, l’administration fiscale permet de déduire la perte de N-1 du gain de l’année N. A l’inverse, la perte de N est déductible du gain de N-1. L’imputation s’effectue par priorité sur les gains soumis au taux de CSG le plus proche.

+

Situation en cas de perte

En cas de perte avant la cinquième année du PEA, il faut retenir deux éléments importants :

- Les moins values sont imputables uniquement sur les plus values réalisées dans le cadre du PEA

- Les moins values peuvent être imputées sur les plus-values réalisées au cours de la même année ou des 10 années suivantes.

Si le PEA est clôturé après la cinquième année en générant une moins-value, celle-ci peut être imputée sur les plus-values pendant 10 ans, à condition que les titres du PEA soient intégralement vendus.

Les moins values doivent être déclarées sur le formulaire adéquat. Cela est nécessaire pour obtenir le montant de la perte nette suite à la clôture du plan. Il y a des éléments dont la mention est obligatoire :

1) Pour le PEA bancaire la valeur liquidative, pour le PEA assurance la valeur de rachat du contrat de capitalisation. Cette valeur doit être diminuée

– du montant des retraits déjà réalisés ou anticipés qui ont lieu en même temps que la clôture, pour la création ou la reprise d’une entreprise

– du montant des produits ne bénéficiant pas de l’exonération d’impôt sur le revenu s’il y a lieu

2) Le montant total des versements effectués depuis la date d’ouverture du plan.

Dans certains cas il peut être intéressant de clôturer le PEA pour calculer exactement les moins values et donc pouvoir les imputer sur les plus values.

4. Sortie en rente viagère sur PEA

Comme je l’ai mentionné, il est possible de sortir en rente viagère à partir du 8e anniversaire du PEA assurance. Disons clairement que l’un des avantages appréciables du PEA réside dans le fait que la rente est exonérée d’impôt sur le revenu mais elle est soumise aux prélèvements sociaux avec un taux de 15% après l’application de l’abattement qui dépend de l’âge du bénéficiaire au moment du premier versement de la rente.

+

Le versement de la rente

Il peut être mensuel, trimestriel ou annuel à partir du moment où le futur rentier dispose de la notification de retraite.

Il est bon de savoir que la rente issue du PEA est considérée comme un produit d’assurance. Comme on a vu lors de la comparaison, le PEA bancaire doit être transformé et transféré sur un PEA assurance auprès d’un assureur pour pouvoir sortir en rente, le PEA assurance est transformé en contrat de capitalisation investi en unités de compte, en gardant bien évidemment l’antériorité fiscale du PEA d’origine.

Si vous le faites bien, et pourquoi ne le feriez vous pas, vous pouvez cumuler en toute légalité deux types de PEA : le PEA classique plafonné à 150 000€ et le PEA PME, plafonné à 75 000€. Vous disposez ainsi d’un capital de 225 000€ par personne et le double (450 000€) pour un couple marié ou pacsé. Ajoutons que ce n’est que le capital qui est plafonné, la valorisation des deux PEA ne l’est plus.

+

Calcul de la rente

L’assureur tient compte avant tout, de l’âge et de l’espérance de vie de l’assuré selon la table de mortalité en vigueur. Cela est nécessaire pour pouvoir estimer la durée du versement de la rente.

L’autre élément qui rentre en jeu et qui est indispensable, c’est le taux technique. Si vous l’avez oublié le sens du terme, vous pouvez réviser en relisant l’article sur le contrat Madelin. Ce taux de rendement défini par l’assureur est souvent proche du 0% ce qui fait que le rente est faible au début mais elle va augmenter suite à la revalorisation à venir. Par contre, s’il est proche de 2 %, la rente sera plus élevée au début, mais elle sera moins ou peu valorisée plus tard.

+

Fiscalité PEA ou fiscalité de la rente

En principe, la transformation du PEA en rente viagère n’est pas liée à une date ou à une période mais il conseillé d’attendre le 8e anniversaire du PEA afin de bénéficier de l’exonération d’impôt sur le revenu. Les prélèvements sociaux avec un taux de 15,5% sont débités la première fois à la clôture du PEA sur les plus values nettes réalisées c’est-à-dire sur la différence entre le cumul des montants investis (=montants versés nets de frais) et le montant de la valorisation au moment de la sortie, et une deuxième fois sur une fraction de la rente en fonction de l’âge du rentier comme suit :

- 15% de 70% pour les plus de 69 ans – soit un taux de 4,65%

- 15% de 60% entre le 60 et 69 ans – soit un taux de 6,2%

- 15% de 50% entre le 50 et 59 ans – soit un taux de 7,75%

- 15% de 30% en dessous de 50 ans – soit un taux de 10,85%

Ajoutons qu’en cas de sortie en rente viagère, le capital est imposable à l’ISF.

5. Vie du PEA après 8 ans

Nombreuses possibilités s’offrent :

- Sortir en rente viagère

- Continuer à effectuer des versements complémentaires

- Effectuer le rachat total et clôturer le PEA

- Faire des retraits partiels sans pouvoir faire de nouveaux versements

Possibilités d’exonération

Il y a quelques cas spécifiques permettant d’être exonéré du paiement d’impôt sur la plus value quelque soit l’âge du PEA.

- Décès du souscripteur

- Souscripteur devient résident fiscal d’un autre pays

- Création ou reprise d’une entreprise dans les 3 mois qui suivent la clôture du PEA

6. Conclusion

Si l’on ne réduit pas l’intérêt du PEA au simple avantage fiscal, le plan paraît intéressant en vue de la préparation de la retraite : après 8 ans de détention, la sortie en rente viagère est exonérée d’impôt sur le revenu mais elle est toujours soumise aux prélèvements sociaux.

Et si vous utilisiez efficacement votre PEA? Pour votre retraite, pour trouver du rendement… Contactez-nous pour échanger sur vos objectifs patrimoniaux.

Le PEA donne l’occasion d’acheter des titres cotés sur les marchés européens.

Le PEA est transférable d’un établissement financier à l’autre en conservant les avantages fiscaux. Par contre, il n’est possible de faire la donation des titres d’un PEA qu’en sortant de l’enveloppe fiscale. Il est évident que dans ce cas la plus value sera taxée.

Fiscalité PEA : faut-il vraiment avoir un PEA ? Il faut être biens conscient que votre capital n’est pas garanti, vous subissez les aléas de la bourse et que le PEA est un investissement à long terme. Il vit, à travers ses actions, dans l’économie donc si elle va bien, tout peut bien aller.

CONTACTEZ-NOUS pour échanger avec notre expert en gestion de patrimoine

qui n’est vendeur que de conseils sur mesure.