Parler de « Fiscalite des plus-values mobilieres pour le non-resident », c’est toucher à l’un des sujets les plus piégeux du droit fiscal français. Sur le papier, la règle semble simple : un non-résident n’est, en principe, pas imposable en France sur ses plus-values de cession de valeurs mobilières françaises. Dans la réalité, tout se complique dès qu’on entre dans le détail des participations importantes, des conventions fiscales, de l’exit tax ou encore des décisions récentes du Conseil d’État et de la Cour de justice de l’Union européenne.

Cet article vous offre un décryptage clair et pragmatique de la fiscalité des plus-values mobilières pour les non-résidents. Que vous quittiez la France, investissiez depuis l’étranger ou vous interrogiez sur vos obligations, il synthétise les textes officiels pour faciliter vos échanges avec un conseiller ou un banquier.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

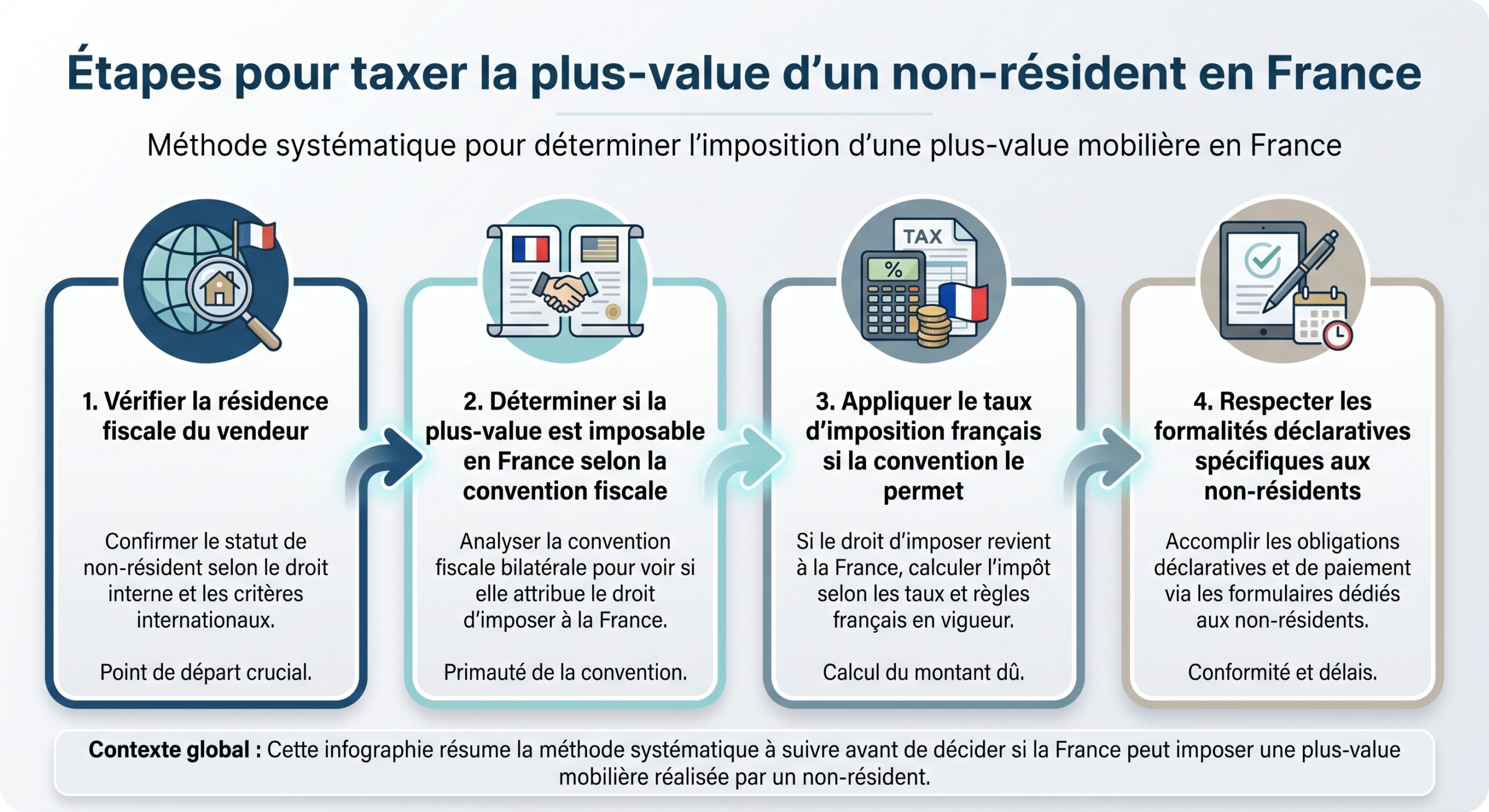

Principe de base : où un non-résident est-il imposable sur ses plus-values de valeurs mobilières ?

Le droit français pose d’abord quelques grands principes. Un résident fiscal français est imposable en France sur l’ensemble de ses revenus mondiaux, sous réserve des conventions fiscales. À l’inverse, un non-résident n’est imposable en France que sur ses revenus de source française. Parmi ces revenus, on trouve typiquement les salaires pour un travail effectué en France, les pensions issues d’organismes français, les loyers d’immeubles situés en France, et les plus-values immobilières françaises.

En principe, les plus-values réalisées par un non-résident lors de la cession de titres français (actions, obligations, parts d’OPCVM, etc.) ne sont pas imposables en France. Elles sont généralement taxées dans l’État de résidence du cédant, conformément aux conventions fiscales en vigueur.

La plupart des conventions fiscales signées par la France distinguent trois grandes catégories de plus-values : celles portant sur des immeubles, celles rattachées à un établissement stable, et celles sur « autres biens », dans lesquelles tombent les valeurs mobilières. Pour cette dernière catégorie, le principe est l’imposition dans l’État de résidence du bénéficiaire, avec parfois un mécanisme de crédit d’impôt si la France a prélevé quelque chose en amont.

Cette architecture est cependant bousculée par un cas emblématique : la cession d’une participation dite « substantielle » dans une société française.

Quand la France revendique le droit de taxer : le régime des participations substantielles

Le Code général des impôts, à travers l’article 244 bis B, vise spécifiquement les situations où un non-résident cède une participation importante dans une société française soumise à l’impôt sur les sociétés. On entre alors dans un régime à part, avec une logique de prélèvement à la source.

Qu’est-ce qu’une « participation substantielle » au sens du droit français ?

La loi retient un seuil clair, mais plus large qu’il n’y paraît dans son calcul. Une participation est considérée comme substantielle lorsque le cédant, seul ou avec son groupe familial, a détenu plus de 25 % des droits aux bénéfices de la société française, à n’importe quel moment des cinq années précédant la cession.

Ce groupe familial inclut typiquement le conjoint, les ascendants et les descendants. On regarde donc la détention combinée sur cinq ans, pas seulement le pourcentage détenu au jour de la vente.

Selon la loi française, une fois ce seuil franchi, la plus-value sur les titres peut être imposée en France même si le propriétaire est un non-résident de longue durée.

Le prélèvement de 12,8 % pour les personnes physiques

Pour une personne physique non-résidente, la loi prévoit un prélèvement forfaitaire libératoire de 12,8 % sur la plus-value ainsi définie. Ce taux est calé sur la composante « impôt sur le revenu » du PFU (la fameuse flat tax de 30 % appliquée aux résidents), mais sans les prélèvements sociaux.

Contrirement aux résidents français, ces non-résidents ne peuvent pas :

– opter pour le barème progressif de l’impôt sur le revenu ;

– bénéficier des abattements pour durée de détention prévus pour certains titres acquis ou souscrits avant 2018.

Autrement dit, le taux de 12,8 % est forfaitaire et définitif pour cette plus-value mobilère particulière, hors intervention éventuelle d’une convention fiscale.

Taux effectif d’imposition des plus-values de cession de valeurs mobilières pour les non-résidents, car ils sont exonérés des prélèvements sociaux.

Les non-résidents et les participations inférieures à 25 % : une exonération de fait

À l’inverse, lorsqu’un non-résident cède une participation inférieure à 25 %, la plus-value est, en droit interne français, exonérée d’impôt en France. On considère alors que le taux applicable est 0 % en France, la taxation éventuelle relevant exclusivement du pays de résidence du vendeur.

Cette exonération des plus-values de « petits porteurs » non-résidents est l’un des rares cas où la France renonce totalement à taxer un revenu de source française chez le non-résident, à la fois sur le plan de l’impôt sur le revenu et des prélèvements sociaux.

On peut synthétiser ces cas de figure dans un tableau simple.

| Situation du non-résident sur titres français (droits aux bénéfices sur les 5 dernières années) | Taux d’impôt en France sur la plus-value mobilière | Prélèvements sociaux en France | Commentaire |

|---|---|---|---|

| Détention < 25 % | 0 % | 0 % | France renonce à taxer ; imposition dans l’État de résidence |

| Détention ≥ 25 % – personne physique | 12,8 % | 0 % | Prélèvement forfaitaire libératoire, pas d’option barème, pas d’abattement durée |

| Détention ≥ 25 % – personne morale non-résidente | Taux IS de droit commun (28 % en référence) ou 75 % en ETNC | 0 % sur les plus-values mobilières | Application sous réserve des conventions fiscales |

Ce tableau ne tient pas compte des effets parfois décisifs des conventions fiscales.

Le rôle déterminant des conventions fiscales : qui a le dernier mot ?

Dans ce domaine, les conventions internationales signées par la France priment sur la loi interne. En pratique, cela signifie que le régime de l’article 244 bis B n’est applicable que sous réserve des stipulations des conventions fiscales.

Beaucoup de conventions attribuent la compétence d’imposer les plus-values de valeurs mobilières à l’État de résidence, y compris lorsque la participation est significative. Certaines conventions prévoient toutefois un droit d’imposer pour l’État de la source lorsqu’il s’agit de participations substantielles dans des sociétés « à prépondérance immobilière ».

– identifier la convention fiscale applicable ;

– vérifier l’article relatif aux plus-values, souvent numéroté 13 dans le modèle OCDE ;

– distinguer les cas concernant des immeubles, des établissements stables, ou des « autres biens » (valeurs mobilières) ;

– repérer si une clause particulière vise les participations substantielles dans des sociétés françaises.

Lorsque la convention attribue l’exclusivité de l’imposition à l’État de résidence pour ce type de plus-value, la France doit renoncer au prélèvement prévu par l’article 244 bis B. Lorsque la convention laisse la compétence à l’État de la source, la France peut appliquer son prélèvement, sous réserve des règles européennes et de la jurisprudence récente.

Jurisprudence européenne : la remise en cause du régime français pour les non-résidents

L’édifice mis en place par l’article 244 bis B a été largement fragilisé par plusieurs décisions de justice, au nom notamment de la libre circulation des capitaux garantie par l’article 63 du Traité sur le fonctionnement de l’Union européenne (TFUE).

Les juges, qu’il s’agisse de la Cour de justice de l’Union européenne ou du Conseil d’État, ont sanctionné des différences de traitement injustifiées entre résidents et non-résidents, ainsi que des dispositifs fiscaux plus lourds pour les non-résidents sans motif légitime.

Plusieurs points majeurs ressortent de cette jurisprudence.

Les non-résidents subissent un prélèvement forfaitaire sans option pour le barème progressif ni abattements, contrairement aux résidents français. Cette inégalité viole la libre circulation des capitaux.

Les décisions récentes ont également censuré l’application de certains prélèvements à des résidents de l’EEE affiliés à un régime de sécurité sociale étranger, ce qui a eu pour effet, en matière de revenus immobiliers, de limiter les prélèvements sociaux à une contribution de solidarité de 7,5 %, en excluant CSG et CRDS. En matière de plus-values mobilières, la règle de principe reste que les non-résidents ne sont pas soumis aux prélèvements sociaux, ce qui aligne d’ailleurs leur situation avec les exigences européennes sur ce point.

Le Conseil d’État a jugé que la quote-part de 12 % sur les plus-values de cession de titres de participation ne peut pas s’appliquer aux sociétés non résidentes de l’UE. Ainsi, les sociétés européennes ayant supporté ce prélèvement en France peuvent demander le remboursement des montants indûment prélevés.

En creux, cela a créé des situations de « discrimination à rebours » : les sociétés françaises restent soumises à cette quote-part de 12 %, tandis que certaines sociétés étrangères, dans l’Union, peuvent y échapper. Le juge a rappelé que seule une intervention du législateur pouvait corriger cet écart.

Non-résident, plus-values mobilières et prélèvements sociaux : une frontière nette

Le point est souvent mal compris : pour les non-résidents, les prélèvements sociaux français ne s’appliquent pas aux plus-values de cession de valeurs mobilières. Le PFU à 31,4 % qui concerne les résidents (12,8 % d’impôt + 18,6 % de prélèvements sociaux après hausse de la CSG à 10,6 %) ne joue donc pas pour un non-résident en matière de titres.

Les 18,6 % de prélèvements sociaux concernent :

Les résidents français sont assujettis aux prélèvements sociaux sur leurs revenus du patrimoine (plus-values, revenus fonciers, etc.). Les non-résidents sont également concernés sur leurs revenus immobiliers de source française, avec des exonérations de CSG/CRDS et un prélèvement de solidarité réduit à 7,5 % s’ils relèvent du régime de sécurité sociale d’un État de l’EEE, de la Suisse ou du Royaume-Uni.

Sur les plus-values mobilières d’un non-résident, seules les règles de l’impôt sur le revenu et des conventions jouent. La distinction entre gains sur titres et gains immobiliers est centrale : ces derniers restent soumis, pour un non-résident, à un taux combiné qui peut atteindre 37,6 % avant abattements, alors que les plus-values mobilières peuvent être totalement exonérées de taxe française en cas de détention inférieure à 25 %.

Exit tax : ce qui se passe au moment de quitter la France avec un portefeuille

L’autre grande pièce du puzzle, lorsqu’on aborde la « Fiscalite des plus-values mobilieres pour le non-resident », est la exit tax. L’idée du législateur français est simple : empêcher qu’un contribuable quitte la France avec un portefeuille lourdement latent, réalise sa plus-value juste après à l’étranger et échappe ainsi à toute imposition française.

La exit tax vise donc les plus-values latentes et certains dispositifs de report ou sursis d’imposition sur titres au moment du départ.

Qui est concerné ?

L’exit tax s’applique aux contribuables qui transfèrent leur domicile fiscal hors de France, à condition :

Sont visés un large éventail de supports : actions, parts sociales, titres de SICAV ou de FCP, obligations, droits démembrés (usufruit, nue-propriété) sur ces titres, etc.

Les immeubles et plus-values immobilières échappent à ce dispositif, relevant d’un régime propre.

Ce qui est taxé au moment du départ

En théorie, le départ de France déclenche une imposition immédiate sur :

– la plus-value latente sur les titres concernés ;

– les plus-values en report d’imposition ;

– les créances issues de clauses d’earn-out.

Le taux d’imposition est celui du PFU, soit 12,8 % pour l’impôt sur le revenu (auxquels s’ajoutent les prélèvements sociaux pour un résident, mais ces derniers doivent être maniés avec prudence pour les personnes qui deviennent ensuite non-résidentes).

Un mécanisme de sursis/ajournement central

En pratique, la loi aménage un sursis ou un différé d’imposition, notamment lorsque le contribuable part dans un État de l’EEE ou, plus largement, dans un État lié à la France par des conventions d’assistance administrative et de recouvrement.

Dans ces cas, l’impôt calculé au titre de l’exit tax est figé, mais son paiement est suspendu. Il ne deviendra exigible qu’en cas de :

– cession effective des titres ;

– rachat, annulation ou remboursement des titres ;

– donation des titres dans certaines situations, lorsqu’il existe un risque de montage purement fiscal.

Autrement dit, pour un contribuable partant s’installer durablement à l’étranger avec un portefeuille significatif, la question de l’exit tax est un enjeu stratégique : il faut arbitrer l’opportunité de céder certains titres avant le départ, d’organiser la structure de détention, ou d’assumer un sursis dont les effets se matérialiseront plus tard.

Cessions de titres par des sociétés non-résidentes : levées, quote-part et conventions

Les plus-values sur titres ne concernent pas seulement les particuliers. De nombreuses structures (holdings, sociétés d’investissement, véhicules de private equity) détiennent des participations françaises tout en ayant leur siège à l’étranger.

Pour ces entités, plusieurs régimes se croisent :

– le régime des titres de participation pour les sociétés soumises à l’IS ;

– le prélèvement de l’article 244 bis B pour les cessions de participations substantielles par des non-résidents ;

– les conventions fiscales qui, dans la plupart des cas, confient l’imposition des plus-values à l’État de résidence de la société.

En droit interne, les plus-values à long terme sur titres de participation détenus deux ans sont exonérées d’IS, mais une quote-part de frais et charges de 12 % de la plus-value brute reste imposable. Le Conseil d’État a jugé que cette quote-part ne peut être appliquée de la même manière aux sociétés non résidentes de l’Union.

La conséquence concrète est que, pour certaines sociétés européennes cédant des participations françaises, la combinaison des textes et de la jurisprudence aboutit à une absence totale de taxation en France sur la plus-value, là où une société résidente supporterait une quote-part de 12 %. On retrouve ici le thème de la discrimination à rebours déjà évoqué.

Non-résident, immobilier et valeurs mobilières : ne pas tout mélanger

Nombre de malentendus viennent du fait qu’on confond la fiscalité des plus-values immobilières des non-résidents avec celle des plus-values mobilières.

Le taux global d’imposition sur les plus-values immobilières en France pour les non-résidents peut atteindre 37,6 % avant abattements pour durée de détention.

Rien de tel sur les valeurs mobilières : le non-résident n’est pas soumis aux prélèvements sociaux, et n’est imposé que dans l’hypothèse bien précise de la participation substantielle (au-delà de 25 %) lorsque la convention fiscale lui laisse encore à la France un droit d’imposition. En dessous de ce seuil de 25 %, les plus-values de cession de titres français sont réputées à 0 % en France et imposées dans l’État de résidence.

Cette disjonction est essentielle pour toute stratégie patrimoniale ou de structuration internationale : la France continue de protéger sa base immobilière, mais accepte de céder la main sur les plus-values mobilières de non-résidents, sauf s’il s’agit d’actionnaires significatifs de sociétés françaises.

Déclarations, formulaires et obligations déclaratives : un paysage touffu

Même lorsqu’aucun impôt n’est finalement dû, les plus-values mobilières peuvent générer des obligations déclaratives spécifiques. Les textes prévoient différentes séries de formulaires, selon que l’on parle de résidents ou de non-résidents, et selon la nature de l’opération.

Un non-résident peut notamment être amené à utiliser le formulaire 2074-NR (Cerfa 15015) pour déclarer certaines plus-values ou moins-values en lien avec son passage à la non-résidence ou avec des opérations complexes. Ce formulaire doit être déposé dans le mois qui suit l’opération génératrice de la plus-value, auprès du service des impôts compétent.

La plus-value mobilière réalisée par un particulier est déclarée avec les revenus de l’année de cession. La télédéclaration est obligatoire pour les résidents avec accès internet, avec une date butoir unique pour tous les contribuables, y compris ceux résidant à l’étranger.

On retrouve, pour les groupes, des formulaires spécifiques liés aux cessions de participations importantes, avec parfois l’obligation de désigner un représentant fiscal en France pour certains non-résidents, notamment lorsqu’aucune convention européenne ou accord de coopération n’est en place.

Trois cas concrets pour se repérer

Pour mesurer l’impact pratique de cet empilement de règles, il est utile de raisonner sur quelques situations types.

1. Un ex-salarié français parti en Europe, petit porteur dans une société du CAC

Imagine un cadre qui a travaillé en France, a acquis au fil du temps des actions d’une grande société cotée via un plan d’épargne salarié, puis s’installe dans un autre pays de l’Union européenne. Il y conserve ses titres, qu’il décide de vendre trois ans après son départ.

Son niveau de détention ne dépasse jamais 1 % du capital, très loin du seuil de 25 %. Aucune participation substantielle n’est caractérisée sur les cinq années qui précèdent la cession. La France, en droit interne, n’a donc pas de base pour taxer cette plus-value mobilière.

Selon la convention fiscale, la plus-value est imposable uniquement dans le pays de résidence du contribuable. En France, elle est neutre fiscalement : aucun impôt sur le revenu ni prélèvement social n’est dû. La charge fiscale repose entièrement sur le pays d’accueil.

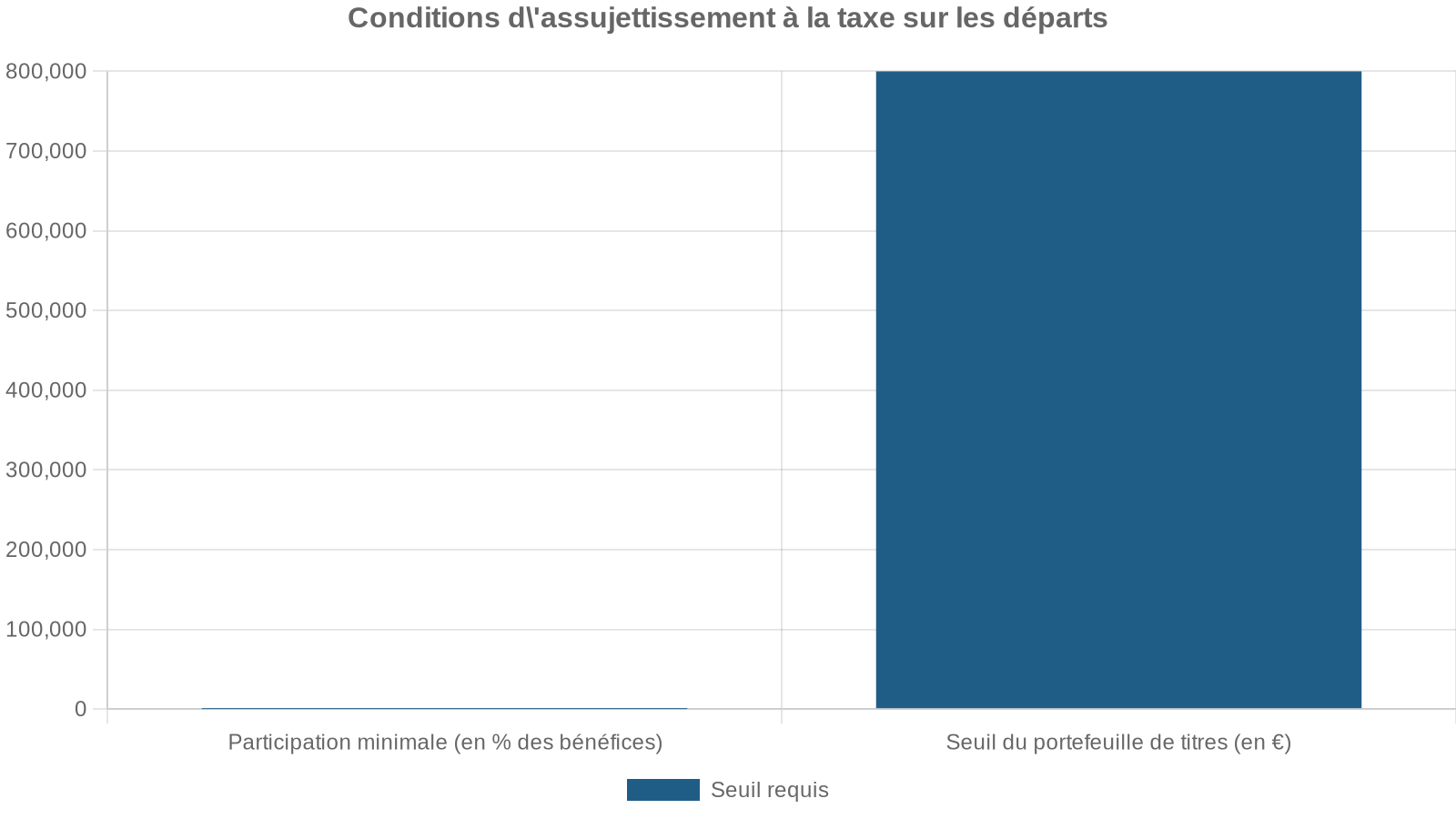

2. Un entrepreneur français qui détient 60 % d’une PME française et s’installe hors UE

Autre situation : un fondateur détient 60 % d’une PME française. Il décide de s’installer dans un État tiers hors EEE. Au moment du départ, son portefeuille de titres dépasse largement les 800 000 €, et sa participation confère plus de 50 % des bénéfices de la société.

La sortie de France déclenche potentiellement l’exit tax : la plus-value latente sur ses titres entre, en principe, dans le champ de l’impôt français, même si elle n’est pas encore réalisée. Selon l’État de destination, le sursis de paiement peut être automatique (si l’on est dans l’EEE ou un État avec convention de recouvrement) ou plus encadré.

En cas de revente ultérieure des titres en tant que non-résident, la France peut taxer la plus-value réalisée via le régime des participations substantielles (art. 244 bis B), sous réserve de la convention fiscale. Ce prélèvement doit être coordonné avec l’impôt éventuellement dû au titre de l’exit tax pour éviter une double imposition interne.

3. Une holding luxembourgeoise qui revend une filiale française détenue à 100 %

Dernier cas : une société holding établie dans un État de l’Union (par exemple Luxembourg) détient 100 % d’une filiale française industrialisée. Après plusieurs années, elle revend cette participation à un tiers.

La loi interne française pourrait en principe faire jouer l’article 244 bis B, en considérant que le cédant non-résident réalise une plus-value sur une participation substantielle dans une société française. Mais, en pratique, ce régime se heurte :

– aux conventions fiscales, qui renvoient très souvent l’imposition des plus-values de cession de titres à l’État de résidence de la société cédante ;

– à la jurisprudence du Conseil d’État, qui a jugé que les mécanismes de taxation partielle via une quote-part de 12 % ne peuvent être appliqués à ces sociétés non résidentes européennes.

Le résultat concret, sous réserve de la convention applicable et de la structuration précise, est souvent une absence d’imposition en France sur cette plus-value de cession, même si la filiale est pleinement opérationnelle en France.

Comparaison synthétique : résident français vs non-résident sur plus-values mobilières

Pour comprendre l’enjeu global, il est utile de comparer la situation d’un résident français et celle d’un non-résident sur une plus-value mobilière standard, hors cas d’exit tax.

| Profil du cédant | Base juridique principale | Taux d’impôt sur la plus-value de valeurs mobilières | Prélèvements sociaux | Options possibles |

|---|---|---|---|---|

| Résident fiscal français | PFU (article 200 A CGI) | 12,8 % | 18,6 % | Option pour barème progressif possible |

| Non-résident, détention < 25 % | Article 244 bis C CGI (principe d’exonération) | 0 % | 0 % | Imposition dans l’État de résidence |

| Non-résident, détention ≥ 25 %, personne physique | Article 244 bis B CGI | 12,8 % | 0 % | Pas d’option pour barème, pas d’abattement |

Cette comparaison montre bien deux choses : d’un côté, les résidents français supportent une imposition lourde et systématique sur leurs plus-values mobilières, de l’autre, les non-résidents ne sont atteints par l’impôt français que dans un cas étroit, celui du gros actionnaire.

Minimum d’imposition des non-résidents : un autre débat, mais pas pour les plus-values mobilières

Il existe par ailleurs, pour les non-résidents, un taux minimum d’imposition sur les revenus de source française intégrés dans une déclaration globale : 20 % jusqu’à un certain seuil de revenu net de source française, puis 30 % au-delà, pour les revenus de 2025 par exemple. Ce taux plancher s’applique à des revenus comme les salaires, pensions ou revenus fonciers.

Les plus-values mobilières imposées par prélèvement spécifique, comme celles de l’article 244 bis B, échappent au barème progressif et au taux minimum. Elles sont taxées à 12,8% pour les personnes physiques ou au taux IS pour les personnes morales. Dans la déclaration d’un non-résident, il est essentiel de distinguer ces revenus soumis à prélèvement libératoire des autres catégories de revenus.

Ce qu’il faut retenir pour piloter la « Fiscalite des plus-values mobilieres pour le non-resident »

Au terme de ce panorama, plusieurs lignes de force se détachent nettement.

La France opère une distinction claire entre portefeuille courant et participation de contrôle ou significative. Tant que la détention reste largement en dessous de 25 % du capital ou des droits aux bénéfices, et sauf convention défavorable, la France laisse la main à l’État de résidence pour taxer les plus-values de cession de titres. Dès que l’on entre dans le champ de l’actionnaire important, la France revendique un droit d’imposer via le prélèvement de 12,8 %.

Les conventions fiscales et la jurisprudence européenne neutralisent ou limitent le droit interne français pour les non-résidents, surtout dans l’UE/EEE. Pour les résidents de pays sans convention ou de territoires non coopératifs, la France peut appliquer des taux majorés, comme 75 % sur certaines plus-values de sociétés situées en ETNC.

Les prélèvements sociaux, omniprésents pour les résidents français sur les plus-values mobilières et immobilières, sont quasi absents pour les non-résidents en matière de valeurs mobilières. C’est un point souvent négligé, mais qui pèse lourd dans les arbitrages d’expatriation et de structuration patrimoniale.

L’exit tax cible les résidents devenant non-résidents et impose leurs plus-values mobilières au moment du départ. Sans anticipation, le fisc français fixe unilatéralement les règles applicables.

Enfin, la complexité du système ne milite ni pour l’improvisation ni pour l’automédication fiscale. Entre la détermination de la résidence, la lecture des conventions, la qualification de la participation, le champ de l’exit tax et les réformes successives des prélèvements sociaux, la « Fiscalite des plus-values mobilieres pour le non-resident » est devenue un domaine où le diable se niche vraiment dans les détails. Comprendre ces lignes directrices permet au moins de poser les bonnes questions au bon moment, avant une expatriation, une cession importante, ou la structuration d’un groupe autour de filiales françaises.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.