Quitter la France avec un portefeuille de titres ou les parts d’une société n’est plus seulement une question de visas, d’écoles pour les enfants ou de logement à l’arrivée. Pour les entrepreneurs, dirigeants et investisseurs, le sujet clé est fiscal : l’Exit tax. Derrière cette expression technocratique se cache un impôt très concret, calculé sur des plus-values… qui n’ont pas encore été encaissées.

Maîtrisez le mécanisme de l’Exit Tax : sachez si vous êtes concerné, estimez le montant d’impôt potentiel et identifiez les leviers pour éviter un lourd impact financier. Bien préparée, cette contrainte fiscale peut être réduite à une simple formalité administrative.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

À quoi sert l’Exit tax et qui est réellement concerné ?

L’Exit tax est un dispositif prévu par l’article 167 bis du Code général des impôts. Son objectif est clair : éviter qu’un contribuable ayant créé ou fait fructifier une grande partie de son patrimoine en France organise sa sortie juste avant la vente de son entreprise ou de ses titres pour faire imposer la plus-value ailleurs ou, dans certains cas, pas du tout.

Concrètement, l’administration considère qu’au moment du départ, vous réalisez une « cession fictive » de vos titres : on calcule une plus-value comme si vous aviez tout vendu la veille de votre expatriation. Cette plus-value est imposée selon les règles en vigueur l’année du départ, même si vous conservez vos titres et ne touchez aucun euro.

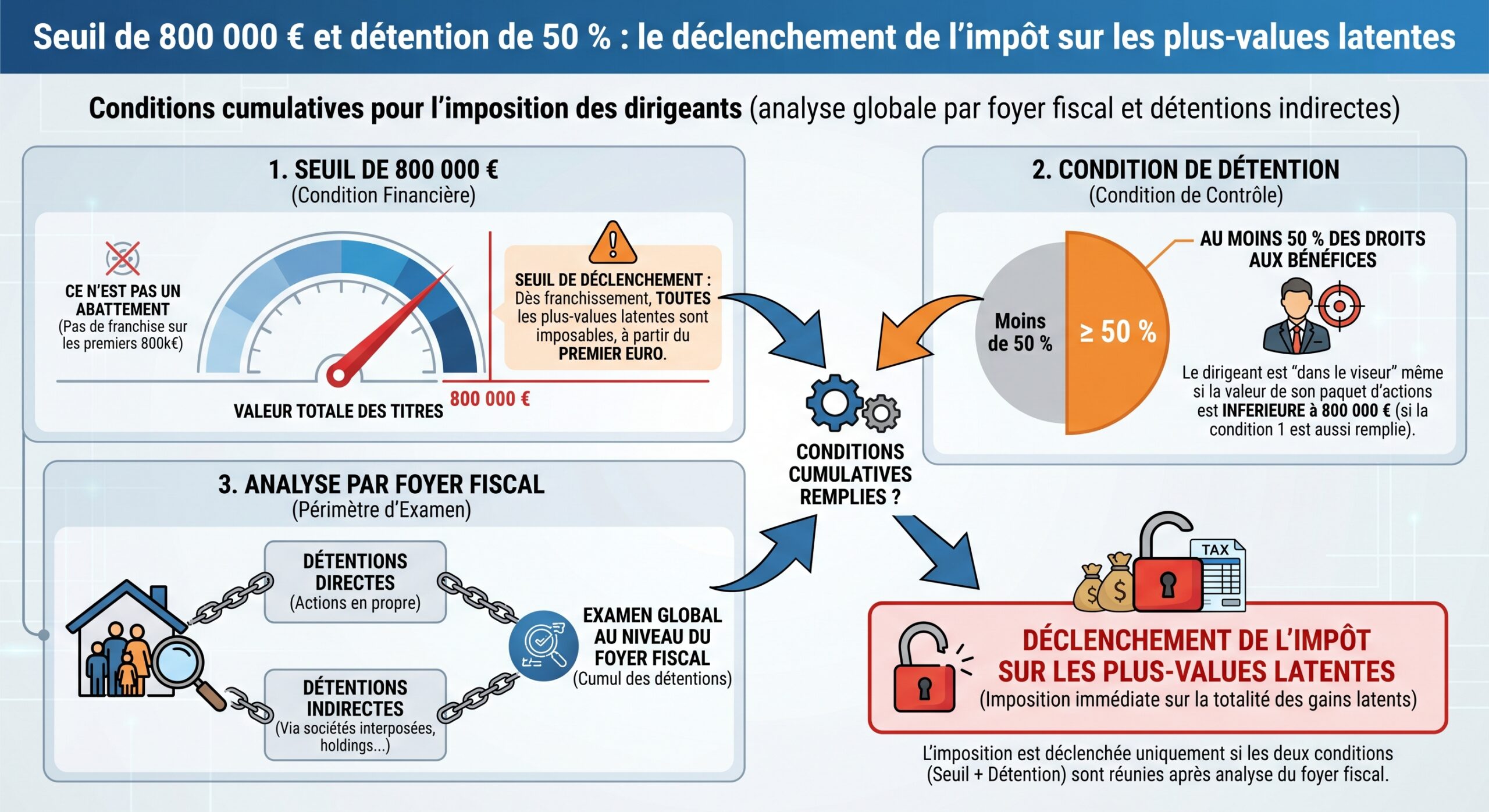

Deux conditions cumulatives filtrent les contribuables, ce qui signifie que tout le monde n’est pas concerné.

Condition de résidence : un lien fiscal durable avec la France

La première condition vise à réserver le dispositif aux personnes qui ont réellement ancré leur vie fiscale en France. Pour être soumis à l’Exit tax, il faut avoir été fiscalement domicilié en France pendant au moins 6 années au cours des 10 années qui précèdent le transfert de résidence.

Autrement dit, les expatriations de courte durée, ou les personnes récemment revenues en France, échappent en pratique au mécanisme, faute d’atteindre ce seuil de 6 ans sur 10.

Condition patrimoniale : la valeur ou le contrôle de la société

La deuxième condition tient au niveau de patrimoine financier détenu, apprécié au niveau du foyer fiscal. Deux portes d’entrée alternatives existent ; il suffit d’en franchir une seule pour être dans le champ de l’Exit tax :

| Critère patrimonial | Seuil | Commentaire |

|---|---|---|

| Valeur globale des titres | > 800 000 € | Valeur totale des titres, droits et valeurs mobilières au jour du départ |

| Droits dans une société | ≥ 50 % des bénéfices | Détention directe ou indirecte, par le foyer fiscal, des droits aux bénéfices d’une société |

Quelques points clés se cachent derrière ces seuils :

En résumé, l’Exit tax cible clairement les entrepreneurs, actionnaires significatifs et investisseurs fortunés qui ont longtemps résidé en France.

Quels actifs sont dans le viseur, et lesquels y échappent ?

L’une des erreurs fréquentes consiste à croire que l’Exit tax porte sur « tout le patrimoine ». Ce n’est pas le cas. Le dispositif cible un univers bien précis de valeurs mobilières, et exclut un certain nombre d’actifs, ce qui ouvre des axes de structuration ou de réallocation.

Actifs soumis : trois grandes catégories

Trois familles d’éléments entrent dans le champ de l’Exit tax lorsqu’ils sont détenus au jour du départ :

1. Les plus-values latentes sur titres et droits sociaux

Cela recouvre notamment les actions et parts de sociétés françaises ou étrangères (cotées ou non, soumises à l’IS), les parts de sociétés de personnes dans certains cas, les obligations convertibles, les bons de souscription et titres assimilés, ainsi que les parts ou actions d’OPCVM, FIA, ETF, etc.

– La plus-value latente est la différence entre :

– la valeur réelle des titres à la date de départ (valeur de marché pour les titres cotés, valeur vénale déterminée selon des méthodes multicritères pour les titres non cotés) ;

– leur prix d’acquisition ou de souscription, majoré des frais et apports complémentaires, ou la valeur retenue pour les droits de mutation en cas de donation ou succession.

2. Les créances de complément de prix (earn out)

Si vous avez cédé des titres avant votre départ en prévoyant un complément de prix conditionnel (earn-out), la créance correspondante entre dans l’assiette de l’Exit tax au moment où vous quittez la France.

Les plus-values d’imposition déjà en report ou en sursis d’imposition doivent être prises en compte selon les règles fiscales applicables. Elles ne sont pas effacées et peuvent être imposées ultérieurement lors de la cession des titres ou du fait générateur mettant fin au report ou au sursis.

C’est le cas, par exemple, des opérations de type apport-cession à une holding bénéficiant du régime de l’article 150‑0 B ter du CGI. La plus-value mise en report à l’époque de l’apport est alors reprise dans le champ de l’Exit tax lors du départ.

Actifs exclus : des poches de neutralité importantes

À l’inverse, plusieurs classes d’actifs sont expressément tenues en dehors de l’Exit tax. Cela ouvre des possibilités d’arbitrages avant expatriation :

| Actif | Situation par rapport à l’Exit tax |

|---|---|

| Titres dans un PEA / PEA-PME | Hors champ |

| BSPCE, actions gratuites, stock-options non exercées | Hors champ tant qu’ils ne sont pas exercés / acquis définitivement |

| Contrats d’assurance-vie et de capitalisation | Hors champ |

| Immobilier détenu directement | Hors champ, sauf via certaines sociétés à prépondérance immobilière soumises à l’IS |

| Parts de SCPI détenues directement (hors IS) | Hors champ |

| Crypto-actifs détenus directement | Hors champ, car soumis à un autre article (150 VH bis CGI) |

Cette liste d’exclusions est loin d’être anecdotique : elle permet, lorsque c’est cohérent patrimonialement, d’envisager des transferts d’actifs ou des changements d’enveloppe avant un départ, pour limiter la base soumise à l’Exit tax ou même rester sous le seuil de 800 000 €.

Comment se calcule l’Exit tax : base, valeur, taux

Le cœur du dispositif, une fois les conditions d’application réunies, repose sur un calcul en deux temps : déterminer la base imposable (les plus-values latentes) puis appliquer le taux d’imposition en vigueur.

Une « photo » du patrimoine la veille du départ

L’administration fiscale prend une sorte de cliché de vos titres à la date de transfert de domicile, juridiquement considérée comme la veille du jour où vous cessez d’être imposé en France sur l’ensemble de vos revenus.

La base imposable est constituée de la somme des plus-values latentes sur les titres concernés au sein du foyer fiscal. Pour chaque ligne de titres, on calcule :

> Plus-value latente = Valeur réelle au jour du départ – Prix d’acquisition (ajusté)

Quelques précisions techniques :

Pour les titres cotés, la valeur retenue est le dernier cours ou la moyenne des 30 derniers cours selon la méthode choisie. Pour les titres non cotés, une évaluation justifiée par une méthode multicritères, comparable ou de flux actualisés est nécessaire, avec un rapport d’expert fortement recommandé. En cas de donation ou succession, la valeur retenue pour les droits de mutation sert de référence.

Le taux : Flat tax et prélèvements sociaux

En principe, l’Exit tax suit le régime applicable aux plus-values mobilières l’année du départ. La logique actuelle est la suivante :

| Composante | Taux « standard » |

|---|---|

| Impôt sur le revenu (PFU) | 12,8 % |

| Prélèvements sociaux (avant rehausse) | 17,2 % |

| Total Flat tax classique | 30 % |

Les textes récents évoquent une augmentation progressive des prélèvements sociaux sur les revenus du capital, avec une cible à 18,6 %, ce qui porterait in fine le taux global à 31,4 % (12,8 % + 18,6 %). Dans la pratique, la logique reste la même : une imposition forfaitaire sur la plus-value latente, composée d’IR et de prélèvements sociaux.

Le contribuable peut choisir le barème progressif de l’impôt sur le revenu pour les titres éligibles, avec abattements pour durée de détention (et abattement renforcé pour départ à la retraite) pour les titres acquis avant 2018. Cette option s’applique globalement à tous les revenus mobiliers.

Deux points d’attention :

– les moins-values latentes ne sont ni imputables sur les plus-values latentes d’autres lignes, ni reportables ;

– les moins-values réalisées l’année du départ ne viennent pas réduire la base de l’Exit tax.

L’Exit tax est donc, par construction, un mécanisme plutôt à sens unique, peu favorable aux pertes.

Payer immédiatement ou différer : le mécanisme clé du sursis

Sur le papier, l’Exit tax est exigible au moment du départ, sur la base de l’impôt calculé. En pratique, dans la majorité des situations, le contribuable ne paie pas tout de suite : il bénéficie d’un sursis de paiement, automatique ou sur demande, qui transforme cet impôt en « simple menace conditionnelle » pendant quelques années.

Sursis automatique dans l’UE / EEE et pays coopératifs

Si vous transférez votre résidence fiscale dans un État :

Les avoirs fiscaux sont éligibles si le pays est membre de l’Union européenne, de l’Espace économique européen avec accord d’assistance administrative et de recouvrement (ex. Norvège, Islande), ou un État tiers coopératif ayant des conventions d’assistance équivalentes à la directive 2010/24/UE.

alors le sursis de paiement est automatique.

Dans ce cas :

– aucune garantie financière n’est exigée ;

– aucune avance n’est demandée ;

– l’impôt français reste « en suspens » jusqu’à la réalisation d’un événement (vente, rachat, annulation de titre, etc.) ou jusqu’à l’expiration d’un certain délai de détention.

Sursis sur demande pour certains pays tiers

Si le pays de destination ne bénéficie pas de ce régime d’automaticité, un sursis demeure possible, mais sous conditions plus strictes :

Pour bénéficier de l’exonération de la plus-value latente lors d’un transfert de domicile fiscal hors de France, vous devez respecter trois obligations : déposer le formulaire 2074‑ETD au plus tard 90 jours avant le départ, désigner un représentant fiscal en France, et constituer des garanties au profit du Trésor public, généralement à hauteur de 30 % de la plus-value latente (par exemple, nantissement de titres, hypothèque ou garantie bancaire).

Si ces conditions ne sont pas respectées, l’Exit tax est alors, en principe, immédiatement exigible au moment du transfert de domicile.

États et territoires non coopératifs

En cas de départ vers un État ou territoire non coopératif au sens de la liste de l’article 238‑0 A du CGI, le régime se durcit encore : aucun sursis de paiement n’est accordé, et l’impôt est intégralement dû à la date de départ.

Combien de temps l’Exit tax « pèse » : délais de 2 ou 5 ans

Le véritable soulagement est venu de la réforme appliquée aux transferts de domicile récents. Pour les plus-values latentes, le sursis n’est plus, comme autrefois, suspendu pendant 15 ans. Il est aujourd’hui limité à 2 ans ou 5 ans, selon la valeur des titres.

| Valeur globale des titres dans le champ de l’Exit tax au jour du départ | Durée du sursis / délai avant annulation définitive |

|---|---|

| < 2 570 000 € | 2 ans |

| ≥ 2 570 000 € | 5 ans |

Le principe est simple :

Si vous ne vendez pas les titres pendant la période de 2 ou 5 ans, l’impôt calculé au départ est définitivement effacé à la fin du délai. En cas de vente, rachat ou annulation des titres avant la fin du délai, le sursis tombe pour la fraction cédée et l’impôt devient exigible.

Quelques cas particuliers entraînent également la décharge ou l’extinction :

– décès du contribuable ;

– retour en France et reprise de la résidence fiscale ;

– donation des titres, sous certaines conditions, notamment sur le pays de résidence du donataire et l’absence de but exclusivement fiscal.

En revanche, pour les plus-values déjà en report (apport-cession, etc.), il n’existe pas d’effacement automatique après 2 ou 5 ans : le sursis peut durer aussi longtemps que les titres issus de l’apport ne sont pas cédés, parfois 10, 20 ans ou davantage.

Que se passe-t-il en cas de cession pendant le sursis ?

La logique de l’Exit tax est de faire comme si une cession avait eu lieu au départ, puis d’ajuster a posteriori en fonction de la cession réelle, si elle intervient.

En pratique, si vous vendez vos titres pendant la période de 2 ou 5 ans :

– le sursis prend fin à proportion des titres cédés ;

– l’impôt français devient alors exigible, mais il est recalibré sur la base du gain réellement réalisé à la vente, et non sur la plus-value latente figée au départ.

Deux situations se présentent alors :

– si la plus-value réelle est inférieure à la plus-value latente retenue au départ, l’impôt est réduit en conséquence ;

– si la vente se solde par une moins-value, l’Exit tax est purement et simplement annulée.

Dans le même temps, le pays de résidence au moment de la cession dispose souvent, via la convention fiscale bilatérale, d’un droit d’imposer la plus-value réelle. Des mécanismes de crédit d’impôt ou de prévention de la double imposition s’appliquent alors, au cas par cas.

Comment déclarer l’Exit tax : formulaires et calendrier

L’Exit tax ne se gère pas à l’oral. Elle repose sur un formalisme déclaratif rigoureux, articulé autour de deux séries de formulaires spécialisés.

2074‑ETD : la déclaration de départ

Le formulaire 2074‑ETD est la pierre angulaire du dispositif. Il doit être déposé avec la déclaration de revenus :

– au titre de l’année du départ (en pratique année N+1) dans les délais habituels de dépôt de la 2042, pour les départs vers des pays avec sursis automatique ;

– au plus tard 90 jours avant le départ si vous sollicitez un sursis sur demande vers un pays tiers.

Ce formulaire recense : les informations nécessaires à la gestion des demandes.

Les montants calculés sur le 2074‑ETD sont ensuite repris dans la déclaration de revenus (formulaires 2042 et 2042 C), dans des cases spécifiquement dédiées à l’Exit tax.

2074‑ETS : le suivi pendant la période de sursis

Après le départ, tant que l’Exit tax reste en suspens, un formulaire de suivi doit être déposé : 2074‑ETS (avec plusieurs variantes selon l’année de départ et la simplification progressive du dispositif).

Ce suivi annuel a pour fonction : assurer une évaluation régulière des performances, identifier des axes d’amélioration et définir des objectifs pour l’année à venir.

La déclaration de cession doit rappeler la liste des titres encore détenus, signaler tout événement déclencheur (cession, rachat, annulation, donation, décès…) et permettre le calcul de l’impôt finalement dû ou de la décharge à constater.

Depuis les réformes récentes, ce suivi n’est pas toujours requis chaque année pour les seules plus-values latentes ; il doit en revanche être déposé dès qu’un événement modifie la situation (cession, remboursement d’apport, etc.) ou au terme des 2 ou 5 ans pour acter l’extinction du sursis.

Attention : le non-dépôt de ces formulaires dans les délais, même en l’absence de cession, peut entraîner l’exigibilité immédiate de l’impôt, sous réserve de régularisation dans les 30 jours suivant une mise en demeure.

Cession et Exit tax : les points à anticiper avant de partir

Derrière l’Exit tax se cache, très concrètement, une question centrale : quand et où vendre ses titres ? La réponse, elle, dépend autant de la fiscalité que de la stratégie patrimoniale.

Trois grandes situations de cession à envisager

Pour simplifier, un entrepreneur ou investisseur qui envisage une cession de titres et un départ à l’étranger se retrouve face à trois scénarios-types :

1. Cession avant le départ, en France

La plus-value est taxée immédiatement selon le régime de droit commun (PFU 30 % ou barème progressif avec éventuellement abattement), sans Exit tax.

Avantage : on purge définitivement le risque d’Exit tax. Inconvénient : on paie immédiatement l’impôt, en France, sur l’intégralité de la plus-value, sans possibilité d’attendre une meilleure valorisation ou une autre fiscalité à l’étranger.

En cas de départ suivi d’une cession dans le délai de sursis de 2 ou 5 ans, des règles spécifiques s’appliquent concernant le calcul de la plus-value et les exonérations possibles.

L’Exit tax calculée au départ devient alors exigible à proportion de ce qui est vendu, mais ajustée sur la base du gain réel.

Dans le même temps, le pays de résidence taxe la plus-value selon son propre droit interne, sous réserve des conventions fiscales. La coordination des deux impositions (France + pays d’accueil) peut être complexe, mais des crédits d’impôts existent souvent pour éviter une double imposition totale.

3. Cession après expiration du délai de 2 ou 5 ans

Si aucune cession n’a eu lieu durant ce délai, l’Exit tax française est effacée. La cession ultérieure est alors, en principe, taxée exclusivement dans l’État de résidence au moment de la vente (sous réserve des règles conventionnelles).

C’est le cas idéal sur le plan français, mais il nécessite de conserver les titres pendant plusieurs années, ce qui implique des risques économiques comme l’évolution de la valorisation, la liquidité et les changements de réglementation à l’étranger.

Exemples de mécanismes concrets

Imaginons un entrepreneur qui quitte la France avec une plus-value latente de 4 800 000 € sur les titres de sa société. Au départ, l’Exit tax brute calculée au taux global de 30 % atteindrait :

– 4 800 000 € × 30 % = 1 440 000 €.

Cette somme est en principe exigible, mais le plus souvent placée en sursis. Si, deux ans après, il cède ses titres avec une plus-value réelle de 3 000 000 € seulement, l’impôt effectivement dû en France est recalculé sur 3 000 000 € et non sur 4 800 000 €. S’il vend à perte, l’Exit tax est purement annulée.

Ces ajustements montrent l’importance de bien documenter les valorisations à chaque étape et de maîtriser les délais de conservation.

Comment réduire l’Exit tax avant de partir : les principaux leviers

L’Exit tax est un mécanisme automatique, mais le contribuable conserve une large capacité d’anticipation. Plusieurs stratégies, à combiner ou non, permettent de limiter la base taxable, de la purger partiellement, voire d’en sortir totalement.

1. La donation de titres avant le départ : l’arme la plus puissante

Donner ses titres avant de quitter la France est, en pratique, l’un des moyens les plus efficaces de réduire ou d’annuler l’Exit tax.

Le principe est le suivant :

– la donation n’entraîne pas d’imposition immédiate de la plus-value chez le donateur : c’est un transfert à titre gratuit, pas une cession à titre onéreux ;

– les titres sortent du patrimoine du donateur, ce qui diminue la base d’Exit tax ;

– le bénéficiaire (souvent un enfant) reçoit les titres pour leur valeur vénale au jour de la donation, qui devient sa « nouvelle valeur d’acquisition » pour le calcul de ses propres plus-values futures.

À condition que la donation ait lieu alors que le donateur est encore résident fiscal français, les titres donnés échappent définitivement à l’Exit tax.

La jurisprudence (notamment l’arrêt Motte-Sauvaige du Conseil d’État) a rappelé que l’administration ne peut invoquer l’abus de droit en se fondant uniquement sur un objectif fiscal, dès lors que :

Pour être valable, la donation doit être réelle, irrévocable et entraîner un dépouillement effectif du donateur. Le donataire doit recevoir les titres ou le prix de vente, et il ne doit exister aucune convention préalable liant la donation à une vente future déjà négociée.

Combinée à des dispositifs comme le pacte Dutreil, la donation avant départ permet de :

– réduire fortement la base d’Exit tax ;

– organiser la transmission de l’entreprise ou du patrimoine financier dans des conditions de droits de donation très atténués ;

– rebattre les cartes des valorisations pour la génération suivante.

Certaines familles utilisent même la donation partielle pour descendre juste en dessous du seuil de 800 000 € de titres imposables ou du seuil de 50 %, et ainsi sortir totalement du champ de l’Exit tax.

2. Céder une partie des titres avant l’expatriation

Vendre une fraction de ses titres avant de partir permet de « cristalliser » une partie de la plus-value sous le régime fiscal français de droit commun (PFU 30 % ou barème), sans passer par la case Exit tax.

L’intérêt principal tient à la maîtrise du calendrier :

– on choisit le moment de la cession en fonction des conditions de marché, de la valorisation, de la préparation de la société ;

– on sait précisément l’impôt à payer et on encaisse la liquidité correspondante avant le départ.

Sur le plan fiscal :

– la plus-value sur la partie vendue est définitivement purgée en France ;

– seul le stock de titres encore détenus au jour du départ tombe sous l’Exit tax.

Ce levier est utile lorsque la plus-value latente est déjà élevée et que la cession est imminente, ou si une partie de la participation peut être cédée facilement en amont, par exemple à un fonds ou à un partenaire industriel.

3. Réorganiser les poches d’actifs : PEA, assurance-vie, supports exclus

Certains supports sont totalement hors du champ de l’Exit tax. Sans tomber dans une logique artificielle, il est parfois opportun, plusieurs années avant un départ envisagé, de :

– privilégier les investissements en actions via un PEA ou PEA‑PME plutôt qu’un compte-titres ordinaire, dans la limite des plafonds ;

– loger une partie des placements de marché dans une assurance‑vie ou un contrat de capitalisation ;

– utiliser, lorsque c’est cohérent avec votre stratégie, des supports indirects (OPCVM, fonds, etc.) qui, une fois logés dans des enveloppes non visées par l’Exit tax, échappent au dispositif.

De la même façon, l’arbitrage entre titres détenus en direct et immobilier détenu directement (hors sociétés à l’IS) peut faire partie d’un rééquilibrage patrimonial, en tenant compte, bien sûr, des risques sectoriels et de l’horizon de détention.

4. Maîtriser la valorisation : un enjeu technique mais décisif

Pour les titres non cotés, la valeur retenue à la date du départ est déterminante, car c’est elle qui sert de base à la plus-value latente. Une surestimation peut coûter cher ; une sous-évaluation non justifiée peut déclencher un contrôle.

La bonne pratique consiste à : établir des processus clairs, suivre les normes et favoriser la collaboration au sein de l’équipe.

Faites établir un rapport de valorisation par un expert indépendant (expert-comptable, commissaire aux comptes ou conseil en évaluation) 6 à 12 mois avant votre départ pour éviter tout soupçon de valorisation sur mesure. Documentez les méthodes utilisées (comparables boursiers, multiples, flux de trésorerie actualisés) ainsi que les hypothèses retenues (chiffre d’affaires, marges, perspectives de marché).

Dans certains cas, le calendrier peut même être optimisé, par exemple :

– en programmant le départ après un exercice moins favorable (ce qui abaisse mécaniquement les multiples de valorisation) ;

– en distribuant des dividendes importants avant le départ, ce qui réduit la valeur des titres… au prix d’une imposition immédiate des dividendes à arbitrer.

5. Jouer la carte du temps : conserver les titres 2 ou 5 ans

Enfin, le levier le plus simple sur le papier consiste à… ne rien vendre pendant 2 ou 5 ans après le départ.

Si vous êtes en mesure de conserver vos participations :

– au bout de 2 ans (si vos titres visés valent moins de 2,57 M€ au départ) ou de 5 ans (au-delà), l’Exit tax est purement annulée du point de vue français ;

– la plus-value qui se formera ensuite sera, en principe, imposée uniquement dans votre pays de résidence au moment de la cession.

Cette stratégie suppose néanmoins d’accepter : les risques liés à l’incertitude et aux fondamentaux changeants.

– le risque économique lié à la conservation des titres ;

– la stabilité fiscale dans votre pays d’accueil pendant ces années ;

– la possibilité que vos projets de liquidité (cession industrielle, LBO, IPO, etc.) soient compatibles avec cette fenêtre temporelle.

En pratique, beaucoup d’entrepreneurs articulent cette approche de long terme avec les autres leviers : donation partielle, cessions fractionnées avant le départ, structuration via assurance‑vie ou PEA, etc.

Pourquoi une simulation fine est indispensable avant de partir

L’Exit tax n’est ni un impôt symbolique, ni une sanction automatique à six chiffres. Tout dépend :

– de votre historique de résidence en France ;

– de la composition détaillée de votre patrimoine (titres, assurance‑vie, PEA, immobilier, crypto, etc.) ;

– de la structuration capitalistique de votre groupe (holding, apport‑cession, reports, earn‑out…) ;

– de la valorisation précise des titres au jour du départ ;

– de votre calendrier de cession envisagé et du pays d’accueil.

Une simulation sérieuse doit donc intégrer :

Synthèse des enjeux et paramètres clés à modéliser pour préparer un départ fiscal

Reconstitution de toutes les plus-values latentes et des plus-values en report, avec ventilation entre les actifs relevant ou non du champ de l’Exit tax.

Estimation de l’impôt théorique au départ selon deux scénarios : Prélèvement Forfaitaire Unique (PFU) ou barème progressif de l’impôt sur le revenu.

Modélisation des scénarios de cession : avant le départ, pendant la période de sursis, après 2 ans ou après 5 ans.

Impact des conventions fiscales entre la France et le pays de destination sur le traitement des plus-values et l’imposition.

Identification des marges d’optimisation réalistes : donations, arbitrages d’actifs, calendrier de départ.

Ce travail se fait rarement seul : l’articulation entre le droit interne français, les conventions fiscales, la fiscalité du pays d’accueil et les enjeux patrimoniaux de long terme justifie l’intervention conjointe d’un conseil fiscal et d’un conseil patrimonial.

En conclusion : partir à l’étranger avec des titres, oui… mais jamais sans calculer l’Exit tax

L’Exit tax n’est pas une pénalité morale infligée à ceux qui quittent la France. C’est un mécanisme par lequel l’État s’assure de pouvoir taxer, au moins en théorie, les plus-values créées pendant une longue période de résidence sur son territoire.

L’Exit tax se déclenche à partir de 800 000 € de titres ou 50 % des droits dans une société.

Mais le dispositif laisse de nombreuses portes de sortie :

– sursis de paiement quasi systématique dans l’UE et les États coopératifs ;

– effacement automatique après 2 ou 5 ans en l’absence de cession ;

– ajustement à la baisse en cas de vente à un prix inférieur ;

– annulation en cas de perte ;

– larges marges de manœuvre en amont : donation, cessions ciblées avant le départ, arbitrages vers des supports exclus (PEA, assurance-vie…), maîtrise de la valorisation.

La véritable question n’est donc pas « vais-je payer de l’Exit tax ? », mais « combien, quand, et avec quelles options pour réduire ou neutraliser cette charge ? »

Expert fiscal

La réponse se trouve rarement dans un calcul rapide. Elle se construit, idéalement un à deux ans avant le départ, à partir d’un diagnostic précis de votre situation et d’un plan d’action mêlant fiscalité, stratégie de cession et objectifs patrimoniaux familiaux. C’est à ce prix que l’Exit tax reste ce qu’elle devrait toujours être : un sujet important, mais maîtrisé, qui ne remet pas en cause votre projet de vie à l’étranger.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.