Derrière l’expression « double résidence fiscale » se cache un sujet très concret : celui de personnes considérées simultanément comme résidentes fiscales par deux pays différents. Avec la montée en puissance de l’expatriation, du télétravail international, des frontaliers ou des « digital nomads », cette situation devient de moins en moins exceptionnelle. Elle entraîne des risques lourds – double imposition, redressements, pénalités, blocage de patrimoines – mais aussi des moyens juridiques précis pour limiter les dégâts, à condition d’anticiper et de documenter sa situation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

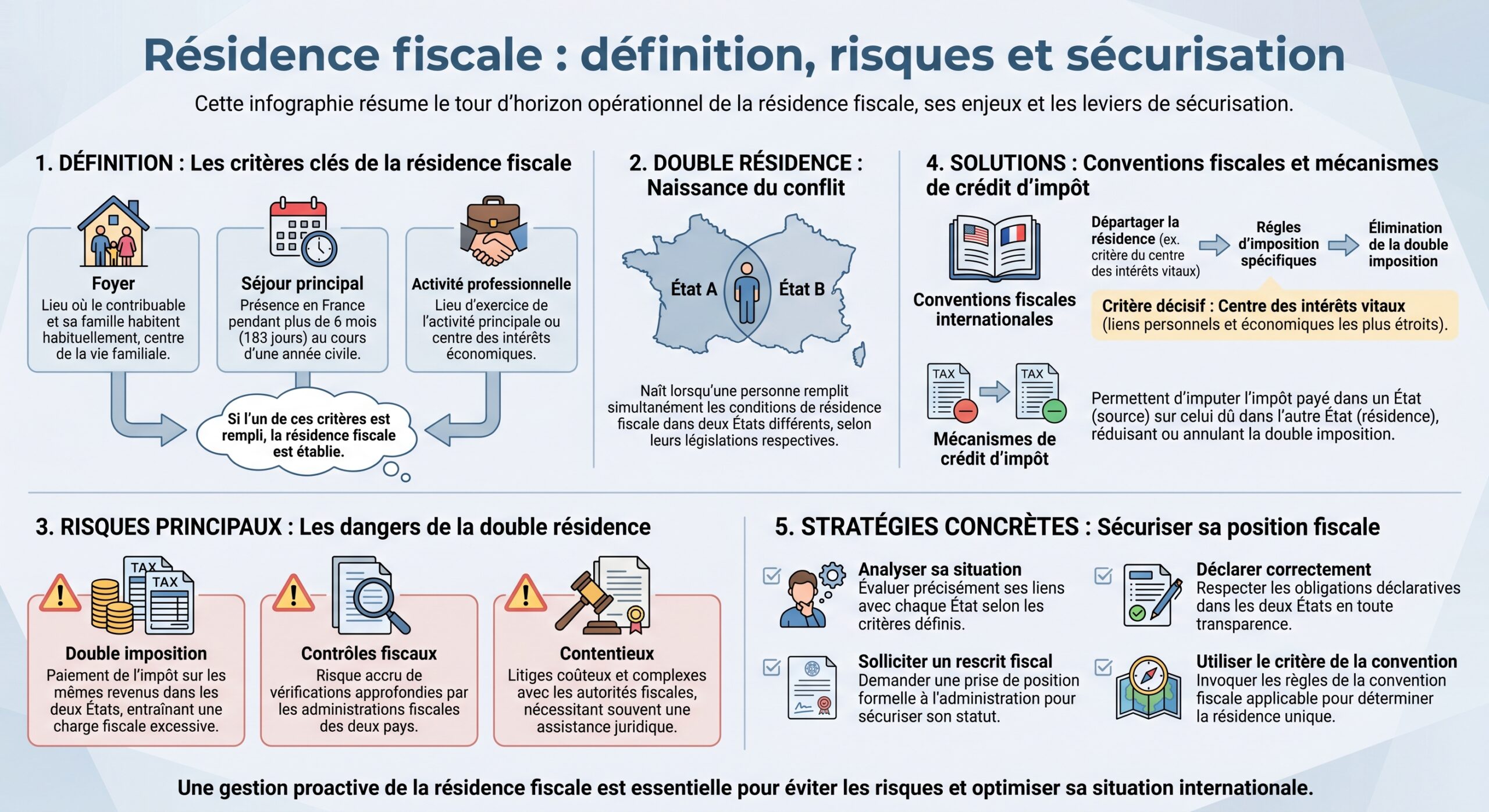

Comprendre ce qu’est la résidence fiscale

La première confusion majeure tient au vocabulaire. Le « domicile » au sens civil (adresse principale, inscription sur les listes électorales, etc.) n’est pas nécessairement la même chose que la résidence fiscale. La résidence fiscale désigne l’État qui a le droit de taxer l’ensemble des revenus mondiaux d’une personne (obligation fiscale illimitée), par opposition au non‑résident, imposé seulement sur les revenus de source locale.

En France, une personne est considérée comme résidente fiscale si elle remplit l’un des trois critères alternatifs de l’article 4 B du Code général des impôts : son foyer ou lieu de séjour principal est en France, elle y exerce une activité professionnelle (sauf exception), ou elle y a le centre de ses intérêts économiques.

| Critère interne français | Contenu du critère | Conséquence |

|---|---|---|

| Foyer ou lieu de séjour principal | Foyer familial en France ou présence > 6 mois (en pratique 183 jours) | Résident fiscal de France |

| Activité professionnelle principale | Activité salariée ou indépendante exercée de façon principale en France | Résident fiscal de France |

| Centre des intérêts économiques | Lieu des principaux investissements, du siège des affaires, ou de la source principale des revenus | Résident fiscal de France |

Il suffit de cocher une seule case pour que l’administration considère la personne comme résidente. Un expatrié qui laisse conjoint et enfants en France, même s’il passe l’essentiel de l’année ailleurs, reste ainsi très souvent qualifié de résident français au regard de l’impôt.

D’autres États utilisent des critères proches, mais pas identiques. L’Espagne, par exemple, retient à la fois :

Une personne est considérée comme résidente fiscale en Espagne si elle remplit l’un des trois critères suivants : présence physique de plus de 183 jours dans l’année, centre d’intérêts économiques en Espagne, ou présomption de résidence si le conjoint ou les enfants mineurs y résident habituellement.

En Suisse, la jurisprudence du Tribunal fédéral définit le domicile fiscal là où la personne réside avec l’intention de s’y établir durablement, ce qui correspond à son centre des intérêts vitaux. Sont examinés de façon globale les liens personnels (famille, vie sociale), professionnels et les conditions de logement. L’inscription administrative n’est qu’un indice, jamais décisif seule.

Cette diversité de critères explique pourquoi deux États peuvent, de bonne foi, revendiquer en même temps une même personne comme résidente.

Comment naît une double résidence fiscale

La double résidence apparaît dès qu’une personne satisfait en parallèle les critères internes de résidence de deux pays. Les situations typiques sont nombreuses : cadre français muté à l’étranger sans couper ses attaches en France, télétravail international prolongé, famille restée dans le pays d’origine, revenus et investissements disséminés sur plusieurs territoires, retraités partageant leur année entre deux pays, etc.

Un contribuable franco‑espagnol peut être considéré comme résident par l’Espagne s’il y passe plus de 183 jours ou y a son centre d’intérêts économiques, et simultanément comme résident par la France s’il y conserve son foyer ou un centre d’intérêts économiques dominant (investissements, entreprise, comptes bancaires), créant ainsi une situation de double résidence fiscale.

Au niveau conceptuel, le conflit provient de la double attache :

– une attache personnelle (lieu de résidence, famille, durée de séjour),

– une attache objective (lieu de la source des revenus, de la gestion de l’activité, du patrimoine).

Cette double attache n’est pas un « bug » mais l’expression de la souveraineté de chaque État : chacun reste libre de définir qui il considère comme résident. C’est seulement au stade conventionnel que des mécanismes de coordination viennent limiter la double imposition.

Le rôle central des conventions fiscales

La France a conclu plus d’une centaine de conventions fiscales bilatérales, largement inspirées du Modèle de l’OCDE. Leur objectif principal est double :

– éviter la double imposition d’un même revenu ou d’un même patrimoine,

– prévenir l’évasion et la fraude fiscales, via des clauses d’échange d’informations et d’assistance administrative.

Ces conventions remplissent plusieurs fonctions :

Répartir le droit d’imposer entre l’État de la source et l’État de résidence, résoudre les conflits de résidence comme le double domicile, encadrer les méthodes d’élimination de la double imposition (crédit d’impôt ou exonération), et poser des clauses de non‑discrimination et d’assistance administrative.

Sur un point fondamental, elles posent une règle de hiérarchie claire : la notion conventionnelle de « résident » prime toujours sur les notions internes de domicile fiscal. Un contribuable considéré comme résident de l’autre État au sens de la convention ne peut plus être taxé comme résident de France sur la même base, même si un critère interne français semblerait rempli.

Encore faut‑il que la convention soit applicable, ce qui suppose trois conditions :

| Condition d’application | Description |

|---|---|

| Ratione temporis | La convention doit être en vigueur à la date de l’événement imposable |

| Ratione loci | Le contribuable doit être résident d’au moins un des deux États signataires |

| Ratione materiae | Le type d’impôt en cause doit être expressément visé par la convention |

Si l’une de ces conditions manque (par exemple absence de convention, ou impôt non couvert), chaque État applique alors ses règles internes, au risque d’une double imposition non neutralisée.

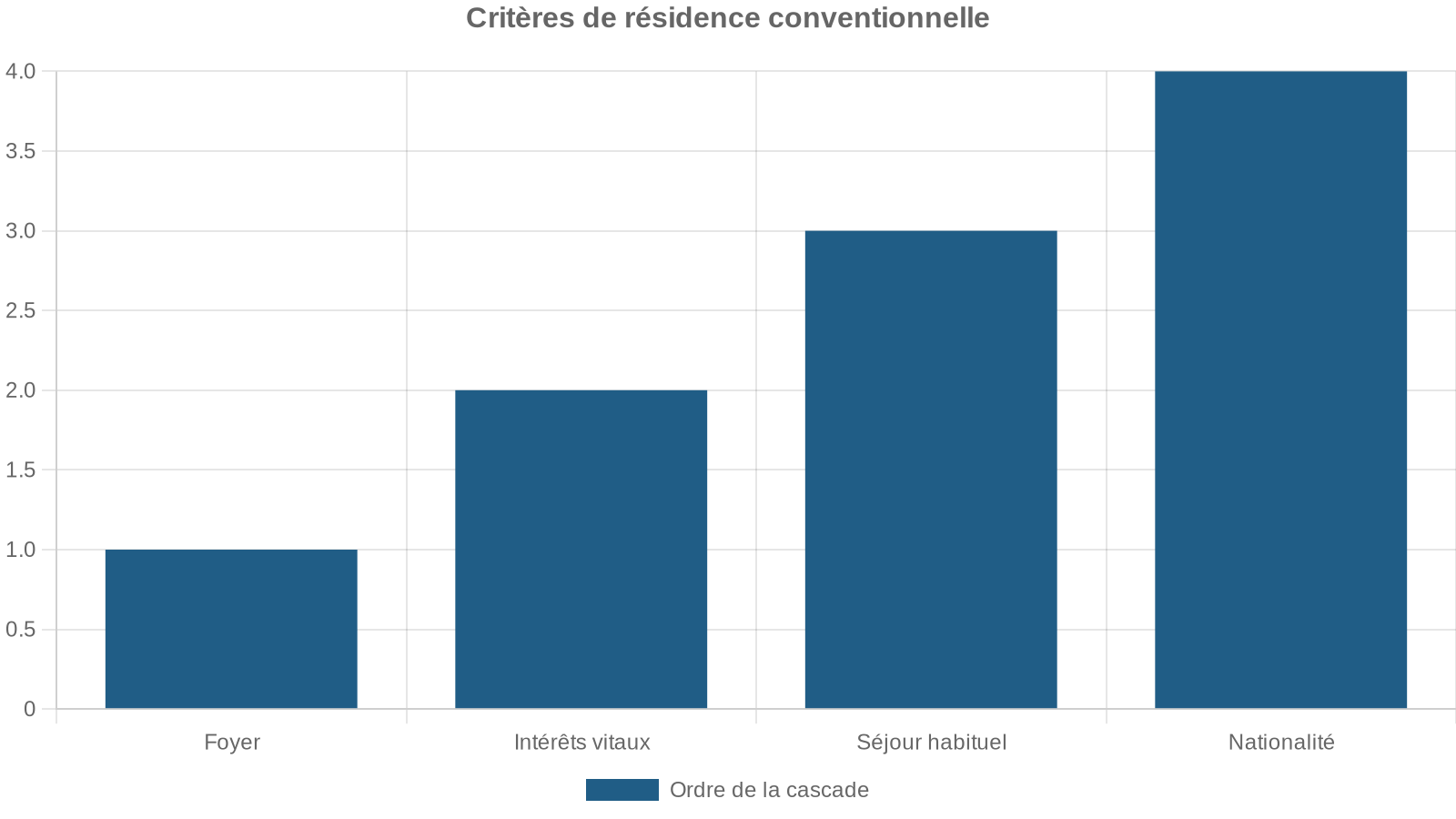

Les « tie‑breaker rules » : comment on tranche une double résidence

Lorsqu’une personne est reconnue résidente des deux États selon leurs droits internes, la convention fiscale ne lui laisse pas la liberté de choisir. Elle applique un faisceau de critères hiérarchisés, inspirés du Modèle OCDE. Ces critères, dits de « tie‑breaker », sont examinés successivement :

1. Foyer d’habitation permanent (permanent home) On regarde dans quel pays la personne dispose d’un logement durablement disponible (propriété ou location longue durée, logement effectivement utilisé). Si un seul État remplit ce critère, la résidence conventionnelle lui est attribuée.

Pour déterminer le centre des intérêts vitaux en cas de double résidence, on évalue objectivement où se situent les attaches les plus fortes : famille, scolarisation, conjoint, activité principale, siège des affaires, actifs, comptes bancaires et insertion sociale, sans tenir compte de la volonté déclarée du contribuable.

3. Lieu de séjour habituel (habitual abode) Si le centre des intérêts vitaux ne permet pas de trancher clairement, on observe dans quel pays la personne séjourne le plus souvent sur une période significative. On n’est plus ici sur un simple seuil de 183 jours, mais sur une appréciation de la fréquence et de la durée des présences.

Si une personne séjourne de manière comparable dans deux États, on examine sa nationalité. Si elle n’a la nationalité que d’un seul des deux pays, cet État est considéré comme son État de résidence conventionnelle.

5. Procédure amiable En ultime recours – double nationalité, apatridie, situation particulièrement complexe – les autorités compétentes des deux États doivent se mettre d’accord par voie de procédure amiable (souvent l’article 25 ou équivalent de la convention). Elles examinent le dossier, échangent des informations et arrêtent une solution, qui s’impose ensuite au contribuable.

L’important est que ces critères sont subsidiaires : on ne passe au critère suivant que si le précédent n’a pas permis de départager les États. En pratique, l’immense majorité des cas se règle au stade du foyer permanent ou du centre des intérêts vitaux.

Double résidence : des risques bien plus lourds qu’une « simple » double imposition

Être double résident fiscal, c’est courir une série de risques cumulatifs, qui vont bien au‑delà d’un simple surplus d’impôt sur un revenu précis. Les principaux dangers peuvent se résumer ainsi.

Double imposition et refus de crédit d’impôt

Dans la plupart des conventions, le pays de résidence conserve le droit d’imposer les revenus mondiaux, et doit ensuite éliminer la double imposition via un crédit d’impôt ou un système d’exonération avec taux effectif. Encore faut‑il :

– déclarer correctement les revenus étrangers,

– documenter le montant d’impôt effectivement payé à l’étranger,

– respecter les modalités exactes prévues par la convention.

À défaut, l’administration peut refuser l’octroi du crédit d’impôt. Un jugement du tribunal administratif de Montreuil a par exemple confirmé qu’un contribuable ne pouvait pas bénéficier du crédit faute de justifier convenablement les impôts payés à l’étranger. Résultat : double imposition intégrale au barème français.

Redressements, intérêts de retard et pénalités

En cas de requalification de la résidence en France, les risques financiers sont importants : rappel d’impôt sur plusieurs années, intérêts de retard, et surtout majorations :

| Manquement | Majoration possible |

|---|---|

| Manquement délibéré | +40 % du montant éludé |

| Manœuvres frauduleuses | Jusqu’à +80 % |

| Défaut de déclaration de comptes étrangers | 3 000 € par compte (10 000 € en État non coopératif) |

À cela peut s’ajouter une dimension pénale en cas de dissimulation volontaire substantielle.

Les délais de prescription ont été allongés, l’administration peut désormais recourir à l’assistance internationale, et des recoupements systématiques sont opérés entre les déclarations fiscales, sociales, les mouvements bancaires et les données CRS.

Blocages patrimoniaux et risques bancaires

La double résidence mal gérée complique la vie bancaire : demandes d’informations accrues, gel ou clôture de comptes en cas de documentation insuffisante, difficultés de transfert de fonds entre pays. Le Common Reporting Standard (CRS) entraîne déjà un échange automatique de données de comptes entre administrations, ce qui rend les incohérences très visibles.

Ne pas déclarer ses comptes étrangers expose à des amendes forfaitaires, alimente le soupçon de fraude et peut déclencher un contrôle fiscal approfondi.

Enjeux spécifiques pour dirigeants et indépendants

Pour les chefs d’entreprise, la question du lieu de direction effective est cruciale. Une société peut être considérée comme résidente d’un État non pas là où elle est immatriculée, mais là où sont effectivement prises les décisions stratégiques. Si le dirigeant, officiellement expatrié, gère en réalité l’entreprise depuis la France, les deux pays peuvent prétendre imposer les bénéfices de la société.

Les conventions récentes, à la lumière du projet BEPS de l’OCDE, accordent une grande importance à la lutte contre ces montages. La requalification d’un siège de direction peut entraîner l’imposition rétroactive des résultats, assortie de pénalités, et même la reconnaissance d’un établissement stable non déclaré dans un autre État, avec toute la chaîne de conséquences fiscales et sociales.

Succession, donations et règle des « 6 années sur 10 »

La double résidence ne concerne pas que l’impôt sur le revenu. Elle joue aussi sur l’impôt sur la fortune immobilière et surtout sur les droits de succession et de donation. Un point méconnu, mais explosif, est la règle des « 6 années sur 10 » de l’article 750 ter du CGI.

Un héritier ou donateur ayant résidé en France au moins 6 ans sur les 10 dernières années peut être imposé sur la totalité de son patrimoine mondial lors d’une transmission. En dessous de ce seuil, les biens étrangers sont généralement exclus du champ fiscal français.

Cette règle fait de la maîtrise de la résidence dans le temps un levier très puissant de planification patrimoniale, mais elle peut aussi générer une double imposition internationale si un autre pays taxe lui aussi la succession. Des conventions peuvent alors limiter la casse ou, à défaut, des mécanismes unilatéraux de crédit d’impôt.

Comment les conventions éliminent (ou limitent) la double imposition

Une fois déterminé, via les règles de tie‑breaker, quel État est l’État de résidence « conventionnel », les conventions prévoient différentes méthodes pour éviter que le même revenu ne soit imposé deux fois.

Le crédit d’impôt

C’est la méthode la plus répandue. Le principe est simple : le revenu est imposable dans les deux États, mais le pays de résidence accorde un crédit d’impôt imputable sur l’impôt dû en son sein, en tenant compte de ce qui a déjà été payé dans l’autre pays.

Deux variantes existent :

Crédit égal au montant de l’impôt étranger effectivement payé, plafonné au niveau de l’impôt français correspondant à ce revenu ; ou crédit égal à une fraction forfaitaire de l’impôt français calculé, indépendamment du montant exact payé à l’étranger.

Dans la pratique, par exemple avec l’Allemagne ou les États‑Unis, un contribuable français qui a subi une retenue à la source sur des dividendes ou des loyers étrangers déclare ces revenus en France et obtient un crédit d’impôt venant réduire – voire annuler – le supplément d’impôt, évitant ainsi une véritable double imposition économique.

L’exonération avec taux effectif

Certaines conventions prévoient, pour des catégories de revenus, une exonération dans l’État de résidence, mais en conservant ce revenu étranger pour déterminer le taux effectif d’imposition. L’administration additionne alors les revenus mondiaux, calcule un taux moyen, puis applique ce taux seulement sur les revenus imposables en France.

Pour les frontaliers, les salaires déjà taxés à l’étranger ne sont pas imposés en France, mais ils augmentent le taux d’imposition appliqué aux autres revenus imposables en France (revenus fonciers, BIC, BNC, etc.).

Cas sans convention ou impôts non couverts

Lorsque aucune convention ne lie la France à l’autre État, ou que l’impôt en cause n’est pas couvert, le mécanisme protecteur fait défaut. Chaque pays applique alors ses règles sans coordination. La France peut toutefois prévoir un crédit d’impôt unilatéral pour certains impôts étrangers, mais ce n’est pas systématique.

Dans le domaine successoral, l’article 784 A du CGI permet, en l’absence de convention, d’imputer sur les droits de succession français une partie des droits acquittés à l’étranger sur les mêmes biens. Mais là encore, la charge de la preuve et de la bonne articulation incombe au contribuable.

De la théorie à la pratique : comment sécuriser sa résidence fiscale

Face à cette mécanique complexe, la pire stratégie est de « laisser faire » en espérant passer sous les radars. La résidence fiscale n’est pas une déclaration que l’on choisit, mais un constat de fait que les administrations établiront au regard d’indices nombreux : lieu de vie de la famille, consommation d’électricité, factures téléphoniques, relevés bancaires, géolocalisation de cartes, réseaux sociaux, etc.

Quelques axes structurants se dégagent néanmoins pour reprendre la main.

1. Cartographier sa situation de manière exhaustive

Avant tout projet de départ, de retour ou de télétravail à l’international, il est indispensable d’établir un diagnostic précis :

– Où se trouve concrètement le foyer (conjoint, enfants, logement stable) ?

– Dans quels pays l’activité professionnelle est‑elle exercée, et sous quelle forme (salariée, indépendante, direction de société) ?

– Où sont localisés les principaux investissements, biens immobiliers, comptes bancaires, contrats d’assurance vie, participations ?

– Combien de jours sont passés dans chaque pays sur l’année, de manière effective, et comment ce temps est‑il justifiable (billets d’avion, baux, visas, tampons d’entrée, tickets de péage, etc.) ?

Dans une perspective de contrôle, tenir un journal de présence pays par pays, même dans un simple tableau, est un outil invaluable. On ne se contente plus d’approximations mais de données tangibles, datées, opposables.

2. Identifier les conventions applicables et leurs règles de résidence

Une fois la carte de ses attaches dressée, il faut l’articuler avec le droit applicable :

Cette étape n’est pas théorique : elle conditionne la stratégie à adopter. Un cadre français travaillant en Espagne et gardant sa maison familiale en France sera appréhendé différemment selon que l’on applique uniquement les critères internes (avec risque de double résidence) ou les critères conventionnels (qui trancheront dans un sens ou dans l’autre).

3. Concentrer son centre des intérêts vitaux dans un seul pays

Pour éviter que deux États puissent légitimement revendiquer la résidence, l’idée directrice est de rendre prépondérants les liens dans un seul pays. Cela implique parfois des renoncements concrets :

– vendre ou louer à long terme la résidence principale de l’ancien pays,

– scolariser les enfants et installer durablement le conjoint dans le nouveau pays,

– transférer le siège de direction effective de la société ou, au contraire, l’assumer pleinement dans l’État où l’on veut rester résident,

– rapatrier ses comptes et investissements clés dans l’État de résidence souhaité.

Là encore, ce qui compte, c’est la cohérence d’ensemble : un contribuable qui se proclame résident d’un pays A mais conserve conjoint, enfants, résidence familiale, banque principale et pilotage d’entreprise dans le pays B aura beaucoup de mal à défendre sa position en cas de vérification.

Expert en fiscalité internationale

4. Mettre ses obligations déclaratives en ordre

Les risques de double imposition et de pénalités explosent dès que les obligations déclaratives ne sont pas respectées :

– Un résident français doit déclarer tous ses revenus mondiaux, y compris ceux déjà taxés à l’étranger, sur la déclaration 2042 complétée le cas échéant par la 2047 (revenus étrangers).

– Les comptes bancaires, contrats de capitalisation ou actifs numériques à l’étranger doivent être déclarés via les formulaires ad hoc (comme le 3916/3916‑bis). L’omission coûte 3 000 € par compte et par an, voire 10 000 € en cas de pays non coopératif.

– Les formulaires de résidence fiscale (certificats de résidence, formulaires 5000 et suivants pour l’application des retenues à la source conventionnelles, attestations spéciales frontaliers) doivent être obtenus et transmis dans les délais pour éviter des retenues inutiles ou des régularisations massives.

Cette partie est ingrate mais décisive : une demande de crédit d’impôt ou d’application d’un taux conventionnel n’a de chances sérieuses d’aboutir que si le contribuable est parfaitement à jour et en mesure de produire les justificatifs exigés.

5. Anticiper avant de changer de résidence

Changer de résidence fiscale n’est pas un simple formulaire, mais une opération sensible encadrée par des dispositifs anti‑abus. En France, l’« exit tax » vient par exemple taxer les plus‑values latentes sur titres lors du départ à l’étranger des contribuables détenant des participations significatives.

Avant un départ, une analyse sérieuse doit aborder :

Pour anticiper les conséquences fiscales d’un départ à l’étranger, il convient d’évaluer la valeur actuelle des titres et la perspective de cession, d’envisager des donations ou restructurations avant le départ, ainsi que les régimes de sursis ou report d’imposition. Le choix du pays d’accueil doit privilégier un État lié à la France par une convention fiscale robuste, et il est crucial de synchroniser le départ effectif avec la reconnaissance de la résidence par le pays d’accueil et les exigences de l’administration française.

Pour un retour en France, la règle des « 6 années sur 10 » en matière successorale, les délais de rappel fiscal des donations (15 ans) et la requalification possible de la résidence sur les années antérieures doivent également être intégrés à la stratégie.

6. En cas de conflit : utiliser la procédure amiable

Lorsqu’un contribuable se retrouve effectivement doublement imposé à rebours de la convention, ou que deux administrations revendiquent en parallèle la résidence malgré l’application des critères de tie‑breaker, il peut recourir à la procédure amiable prévue par les conventions (souvent l’article 25).

Concrètement, cela suppose de :

– saisir l’autorité compétente de l’État où l’on est résident au sens de la convention (en France, la Direction de la législation fiscale et la DGFIP pilotent ces dossiers),

– exposer les faits, les impositions en cause, les dispositions conventionnelles invoquées,

– fournir tous les justificatifs utiles (déclarations, avis d’imposition, preuves de résidence, etc.).

Les administrations des deux États échangeront alors, dans un cadre formel, pour tenter de trouver une solution d’équilibre. La procédure est souvent longue et technique, et ne garantit pas toujours le succès, mais dans des situations de double imposition manifeste elle constitue le dernier filet de sécurité.

Double résidence et nouvelles mobilités : télétravail, frontaliers, nomadisme

Les évolutions du travail modifient en profondeur la façon dont les administrations regardent la résidence.

Télétravail transfrontalier et seuils de tolérance

Des accords spécifiques, comme l’avenant franco‑suisse sur le télétravail, encadrent désormais la répartition du droit d’imposer lorsque le salarié travaille une partie de son temps depuis son pays de résidence.

Tant que le télétravail ne dépasse pas 40 % du temps de travail annuel, la taxation des salaires reste en Suisse pour le frontalier concerné. Au‑delà, le droit d’imposer les jours télétravaillés bascule vers la France, avec à la clé un risque de double imposition provisoire, de modification du régime social et de redressements si l’employeur n’a pas suivi.

La logique de résidence se base sur la proportion de jours passés dans chaque État, avec un seuil de 183 jours. Par ailleurs, la notion de « présence économique significative » peut s’appliquer même en l’absence d’établissement fixe.

Frontaliers et condition de retour quotidien

Pour les frontaliers, par exemple en Belgique ou en Suisse, le droit à l’imposition dans l’État de résidence repose souvent sur l’obligation de résider dans une zone frontalière et de revenir en principe chaque jour à son domicile. Le non‑respect de ces conditions (par exemple plus de 30 jours travaillés hors de la zone dans l’année pour certains accords) entraîne la perte du statut et le basculement de l’imposition dans l’État de travail.

Là aussi, le suivi des jours, des lieux de travail, et la conservation des preuves deviennent essentiels pour se prémunir contre une remise en cause a posteriori par l’un des deux pays.

« Digital nomads » et multi‑résidences

Pour les travailleurs ultra‑mobiles, la tentation est grande de se considérer « citoyens du monde », sans ancrage fiscal clair. Juridiquement, c’est une impasse : si une personne passe plus de 183 jours dans un pays, y loue un logement stable, y exerce une partie significative de son activité ou y concentre ses intérêts économiques, ce pays la considérera comme résidente, que cela lui plaise ou non.

En l’absence de résidence déclarée et documentée, le risque est double.

– plusieurs pays peuvent simultanément la revendiquer,

– aucun crédit d’impôt effectif ne viendra compenser les doubles impositions faute de déclarations cohérentes et d’alignement avec les conventions.

Pour ce profil, trois leviers sont à piloter :

– désigner un État pivot comme résidence principale, où l’on concentre ses attaches, ses comptes et sa gestion d’activité ;

– structurer l’activité (société, établissement stable ou non, lieu de direction, contrats) en cohérence avec ce choix ;

– planifier les flux financiers (salaires, dividendes, honoraires) en évitant de les faire transiter inutilement par des pays à forte fiscalité où aucune convention avantageuse n’existe.

Comment réagir en cas de doute ou de litige avec l’administration

Lorsqu’un avis de mise en recouvrement ou un redressement survient, il est encore possible d’agir.

D’abord en déposant une réclamation contentieuse dans les délais (en France, avant le 31 décembre de la deuxième année suivant celle de la mise en recouvrement), en exposant :

Synthèse des informations essentielles à inclure pour contester un impôt.

Indiquez votre identité complète et vos coordonnées à jour (adresse, téléphone, email).

Précisez la nature de l’impôt, l’année d’imposition et le montant contesté.

Exposez les motifs détaillés : application de convention fiscale, résidence effective, erreur de calcul, etc.

Joignez les documents essentiels : avis d’imposition étranger, certificats de résidence, contrats, preuves de séjour.

La réclamation peut être envoyée par courrier signé au centre des finances publiques, via l’espace en ligne sécurisé, ou déposée sur place. On peut y demander un sursis de paiement pour la partie contestée, afin de ne pas subir immédiatement le recouvrement forcé.

L’administration dispose d’un délai pour répondre. En cas de rejet, le contribuable conserve la possibilité de saisir le juge de l’impôt, puis – le cas échéant – de solliciter, si la situation s’y prête, la procédure amiable internationale.

En résumé : piloter, documenter, anticiper

La double résidence fiscale n’est ni un fantasme ni une fatalité. Elle résulte de la combinaison de règles internes et conventionnelles qui, appliquées sans préparation, peuvent conduire à des situations absurdes : mêmes revenus taxés deux fois, successions frappées lourdement parce qu’un héritier a repassé un seuil de présence, dirigeants rattrapés sur la base de décisions prises en visioconférence depuis la France alors que la société est à l’étranger.

Les outils pour s’en protéger existent : conventions bilatérales, règles de tie‑breaker, crédits d’impôt, procédures amiables. Mais ils ne jouent pleinement qu’au bénéfice de ceux qui ont :

Optimisez votre situation en respectant ces quatre étapes clés

Clarifié leur centre des intérêts vitaux et assumé un État de résidence principal

Documenté finement leurs séjours, leurs lieux de travail, leurs flux financiers

Mis en conformité leurs déclarations (revenus, comptes, patrimoine)

Anticipé les changements de résidence ou de statut, plutôt que de les subir

Dans un monde où les administrations échangent automatiquement les données bancaires, croisent les déclarations sociales et fiscales, et s’appuient sur des conventions de plus en plus précises, la meilleure défense n’est pas le secret, mais la cohérence. Gérer la double résidence fiscale, c’est d’abord accepter de jouer avec des règles complexes… en veillant à ce qu’elles jouent pour soi plutôt que contre soi.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.