DICI ou le document indispensable à lire avant de mettre un euro dans un placement!

Depuis 2020, plusieurs évolutions importantes ont eu lieu concernant le document d’information clé pour l’investisseur (DICI) en France :

- Remplacement du DICI par le DIC

Le changement majeur est le remplacement du DICI par le Document d’Information Clé (DIC) pour la plupart des placements collectifs depuis le 1er janvier 2023. Cette évolution s’inscrit dans le cadre de l’application du règlement européen PRIIPs.

- Nouvelles règles pour les OPCVM et FIA

Les OPCVM et certains fonds d’investissement alternatifs (FIA) qui établissaient auparavant un DICI au format de la directive OPCVM doivent désormais produire un DIC conforme au règlement PRIIPs pour l’information des investisseurs non professionnels. Pour les investisseurs professionnels, ils peuvent choisir entre le DIC PRIIPs ou conserver le DICI OPCVM.

- Modification du calcul du risque

Le DIC introduit une nouvelle méthode de calcul du risque, passant du SRRI (Synthetic Risk and Reward Indicator) au SRI (Summary Risk Indicator). Cette nouvelle méthodologie intègre désormais la dimension du risque de crédit, ce qui peut modifier le niveau de risque affiché pour un produit par rapport à l’ancienne méthode.

- Mise à jour de la doctrine de l’AMF

L’Autorité des Marchés Financiers (AMF) a mis à jour sa doctrine pour intégrer ces changements. Elle a notamment :

- Étendu au DIC certaines dispositions qui s’appliquaient auparavant au DICI, comme celles relatives à la dénomination des fonds ou à la présentation des objectifs de gestion.

- Précisé les situations dans lesquelles il est obligatoire de fournir un DIC PRIIPs et celles où il est encore possible de fournir un DICI OPCVM.

- Objectifs de ces changements

Ces évolutions visent à :

- Harmoniser l’information fournie aux investisseurs au niveau européen.

- Améliorer la comparabilité entre différents types de produits d’investissement.

- Renforcer la protection des investisseurs en leur fournissant une information plus claire et standardisée.

Ces changements s’appliquent à une large gamme de produits d’investissement, y compris les OPCVM, les FIA ouverts aux investisseurs non professionnels, et d’autres types de placements collectifs commercialisés en France.

+++

La curiosité est un bon défaut : lisez le DICI un document règlementaire édité par l’AMF!

J’ai souhaité mettre l’accent sur mon blog patrimoine sur la méconnaissance des épargnants sur le fonctionnement de leurs placements.

Souvent, on va placer de l’argent dans un placement mais on ne comprend pas vraiment dans quoi on met son argent. On fait confiance à son banquier, son assureur ou son conseiller en gestion de patrimoine.

J’a envie de dire qu’il est rare que l’épargne cherche réellement à savoir vraiment où il va investir :

une règle d’or en gestion de patrimoine est que l’on ne peut investir que dans ce que l’on comprend vraiment.

Malheureusement, il suffit qu’on vous vende une belle réduction fiscale ou un rendement mirifique pour que vous soyez tenté.

Cela est souvent simple car on vous fait briller une belle enseigne, des locaux, une pseudo réputation ou encore vos amis ont déjà fait cela… Vous vous engagez ainsi dans une solution d’investissement où le rendement restera théorique mais sur lequel frais et risques seront bien là.

Souhaitez comprendre les placements OPC ou organismes de placement collectifs?

Je vous vois déjà tirer la tête car vous ne savez pas ce qu’est un OPC.

Selon l’AMF : « Les OPC (organismes de placement collectif), couramment appelé fonds d’investissement, sont des portefeuilles de valeurs mobilières (actions, obligations, etc.). Ils sont gérés par des professionnels (sociétés de gestion) et détenus collectivement sous forme de parts par des investisseurs particuliers ou institutionnels. Les OPC offrent ainsi la possibilité d’accéder à un portefeuille diversifié de valeurs mobilières. »

Dans quel enveloppe trouve-t-on les OPC? Ces fonds de placement?

Dans plans d’épargne d’entreprise : PEE, PERCO

Les placements retraites : PERP, loi Madelin, Article 83

Dans des comptes titres et PEA

Surtout : dans l’assurance dès que vous n’avez pas que du fonds euros.

J’ai le regret donc de vous informer que si vous avez un placement (ici une enveloppe), il a de grandes chances que dans cette enveloppe fiscale ou non (ici mon article comment comprendre les placements) vous ayez un ou des OPC.

Alors, avez-vous lu ou vous a-t-on remis le DICI? Si oui, le comprenez vous?

Je vous propose donc de vous expliquer ce qu’est ce fameux DICI,

comment le lire,

prendre un exemple de DICI avec le fonds OPC connu Carmignac patrimoine et,

Vous donnez quelques astuces pour connaître rapidement le risque et le rendement d’un OPC.

Sommaire : le DICI

3. Exemple avec l’OPC Carmignac patrimoine

4. Astuces pour connaître le risque et le rendement d’un OPC

1. C’est quoi le DICI?

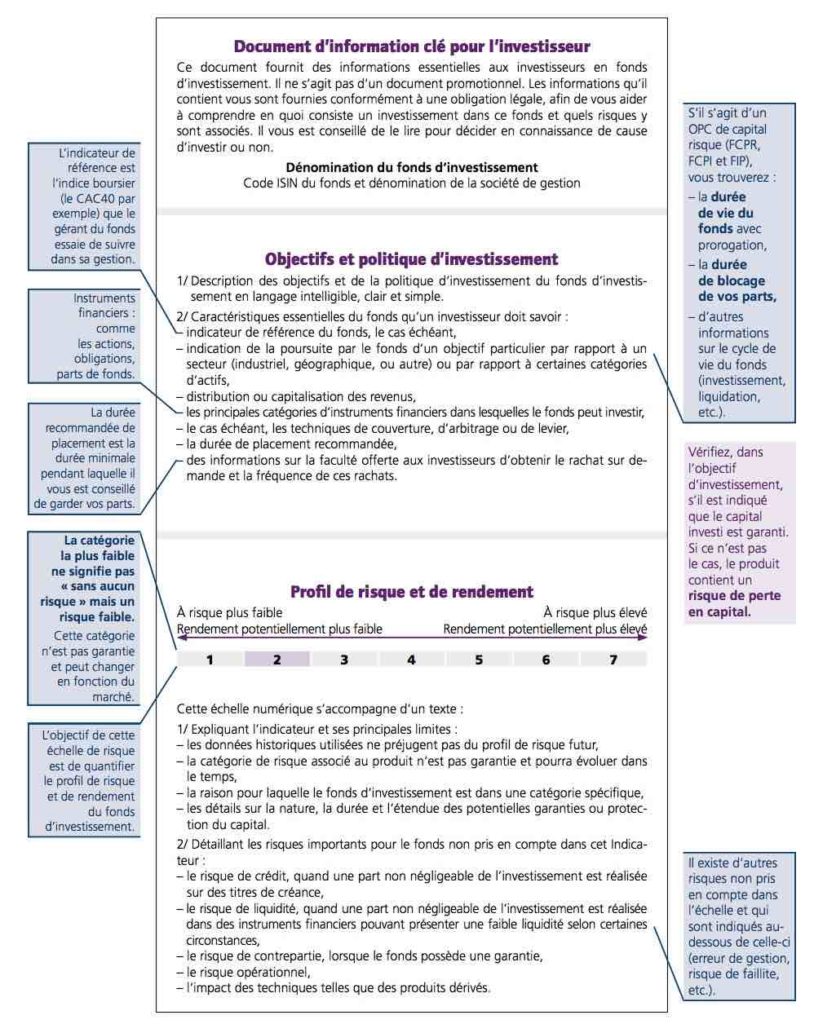

Pour définir ce document règlementaire simplifié sur les organismes de placement collectifs, nous allons reprendre la définition donnée par l’autorité des marchés financiers.

« Le DICI est le document remis aux investisseurs désirant réaliser un placement dans un fonds d’investissement (FCP, Sicav…). Il présente les principales informations sur le produit, pour tout comprendre sur l’investissement proposé. »

Quand on parle d' »un placement dans un fonds d’investissement » : dans les organismes de placement collectifs, vous avez le SICAV et FCP mais aussi des fonds des défiscalisation comme les FIP ou FCPI sur l’impôt sur le revenu.

Chaque fois que vous avez un OPC organisme de placement collectif dans la famille duquel vous aurez des FCP, SICAV, FIP, FCPI… L’AMF édite un DICI disponible sur sa base GECO.

Ce DICI est rédigé par la société de gestion qui gère l’OPC et il est validé par l’AMF.

Règlementairement parlant, ce DICI doit vous être remis quand vous souscrivez un OPC.

Je vous pose donc une question toute simple : « Si vous avez mis de l’argent dans un ou des OPC, avez-vous vous ce document règlementaire sur les OPC, l’avez-vous lu? Le comprenez-vous?

Vraiment?

A mon avis, je pense qu’il est important qu’on regarde ensemble comment le lire et le comprendre.

2. Comment lire le DICI et le comprendre?

Je vous propose de reprendre le document ci-dessous expliqué par l’AMF et le détaillé en vulgarisant.

Commençons donc de bas en haut pour lire une fiche DICI de fonds OPC :

- Le premier chapitre portera sur le nom du fonds et sur son code d’identification international ISIN.

- Vous avez ensuite la typologie du fonds et sur quoi il va investir. Ce qui est très intéressant, c’est de regarder son indice de référence. L’indice que doit batte les gérant avec son fonds OPC. Imaginons que c’est un fonds sur la dette obligataire si son indice est un indice Eonia (ou monétaire), on peut imaginer que l’indice est favorable au gérant car on a du mal imaginer que les obligations sur la durée ne vont pas faire mieux à long terme que l’indice sur le monétaire (le monétaire rapporte peu ou rien aujourd’hui)…

- La politique d’investissement permet de comprendre où va investir votre société de gestion. Autant dire que plus le jargon sera complexe plus on peut imaginer que la gestion sera technique. Plus vous avez d’instruments financiers complexes, plus vous aurez un risque de liquidité sur ces actifs…

- Le dernier bloc du DICI, c’est le plus important : l’échelle de risque! N’oubliez pas que même une échelle de risque 1, c’est du risque et vous pouvez perdre de l’argent. Durant la dernière crise sur les marchés entre 2007 et 2009, le CAC40 a pu perdre plus de 50%. Cela veut dire qu’un risque 7 maximal pourrait correspondre à ce risque action. Vous devinez de fait suivant le chiffre de votre DICI ce que pourrait être votre risque. Ensuite, on va détailler les différents risques de l’OPC plus la liste est étoffée, plus le fonds est complexe.

- Je vous invite enfin à bien regarder la mention « frais courants » dans le DICI : vous verrez ainsi mieux les frais réels pris dans l’OPC. N’oubliez pas non plus de regarder la liquidité du fonds, il peut être indiqué qu’un blocage des parts que vous avez dans l’OPC est possible.

IMPORTANT : dans un DICI, regardez en priorité l’échelle de risque, la liquidité du fonds avec un blocage ou non possible des parts que vous avez dans l’OPC et les frais courants (ou réels) du fonds tous les ans.

Passons maintenant à un cas concret avec le fonds OCP Carmignac patrimoine pour mieux comprendre.

3. Exemple avec l’OPC Carmignac Patrimoine.

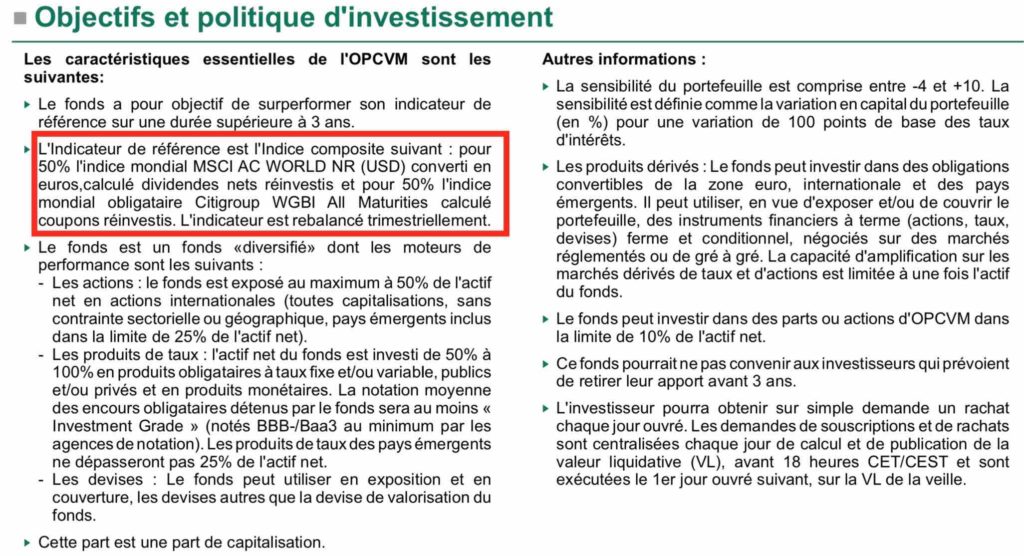

1. Regardons dans un premier temps, le début du DICI : nom, dénomination du fonds, liquidité et indice de référence

Un des éléments importants à comprendre au début, c’est de voir sur quel indice se positionne la société de gestion du fonds et ce qu’elle doit battre. Moins l’indice est lisible, plus il sera compliqué de comparer la performance du fonds où vous investissez.

Un indice lisible et simple à lire, c’est par exemple un indice unique sur les actions françaises par exemple le CAC40.

Certes, la société se donne plus de marge de manoeuvre sur ses supports d’investissement mais plus il complexe de la comprendre. Il suffit de lire le début du DICI de Carmignac patrimoine pour comprendre que nous sommes en présence d’un fonds complexe dont la gestion fait appel à une multitude d’instruments financiers.

Il est important de regarder la valorisation du fonds ou VL valeur liquidative. C’est la valeur de cotation du fonds. Elle peut être quotidienne, hebdomadaire ou autre. Le jour où vous achetez ou vendez, vous investirez ou sortirez à la dernière valeur connue (on peut vous indiquer que vous ne sortez qu’à J+1 ou plus).

Liquidité d’un fonds ou valeur liquidative d’un fonds OPC ou VL, il est donc important de bien vérifier la liquidité du fonds : plus elle est longue plus vous mettrez du temps à récupérer votre argent avec les aléas des marchés financiers en plus.

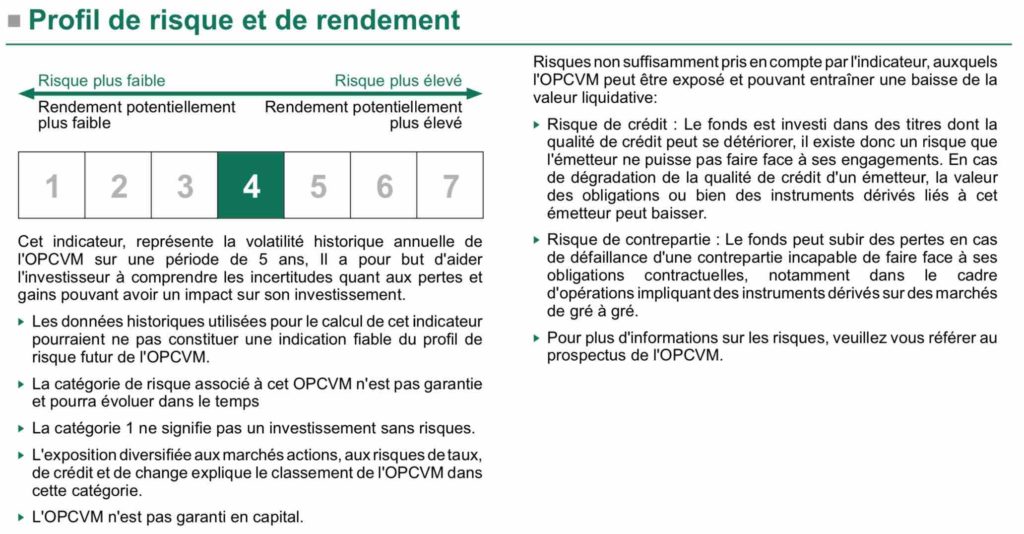

2. Penchons nous au risque propre à l’OPC Carmignac patrimoine :

Je pense que le bloc 2 de ce document règlementaire est le plus important.

Si on regarde le niveau de risque 4, on est en présence d’un risque plus ou moins équilibré.

Concrètement imaginons qu’un fonds actions risque 7 peut perdre 50% sur un an, Carmignac patrimoine pourrait perdre 25% ou la moitié. On pourrait même dire un peu plus car risque 7, c’est 3,5 non 4 (si la moitié).

On voit ici que la garantie du capital n’est pas assurée (logique).

Ils précisent (ils sont gentils) que le risque 1 ne veut pas dire non plus que c’est sans risque.

On voit que le fonds est exposé à une multitude de risque : actions, obligations, crédit, change et taux…

Vous voyez donc bien que le fonds Carmignac Patrimoine est un OPC complexe à comprendre dans sa gestion.

Sur le risque crédit, il précise bien que les gérants peuvent utiliser des produits dérivés d’où sa complexité.

Cerise sur le gâteau : vous avez un risque d’émetteur. Celui qui émet les produits dérivés par exemple pourrait également avoir quelques soucis de liquidité (c’est une entreprise derrière, elle peut déposer le bilan…).

Conclusion sur le risque de Carmignac patrimoine : c’est risqué et il faut l’assumer. On vous aura prévenu règlementairement.

Rendement, risque, si on regardait les frais?

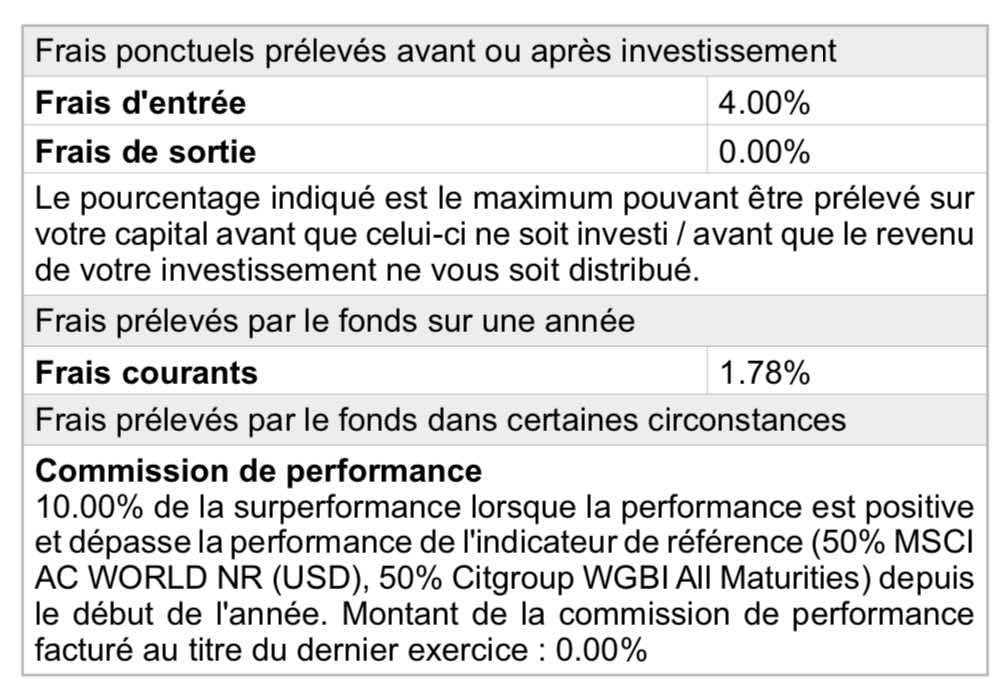

3. Les frais de Carmignac patrimoine :

Avec le risque, c’est selon moi, le point le plus important avant de mettre un euro dans un OPC.

Sur les FRAIS d’un fonds OPC : regarder les frais d’entrée, les frais de sur performance du fonds s’il bat son indice de référence et SURTOUT les frais courants annuels!

Je vous invite donc à bien regarder les frais courants annuels non les frais de gestion, ce sont les frais totaux à l’année qu’on va prendre sur la performance finale du fonds.

N’oubliez-pas d’ajouter les frais pris sur le gérant quand il fait plus de performance que son indice de référence.

Au final, je ne peux que vous inciter à comparer la structure des frais et la performance à la fois via le DICI mais aussi sur un même type de fonds dans une même catégorie.

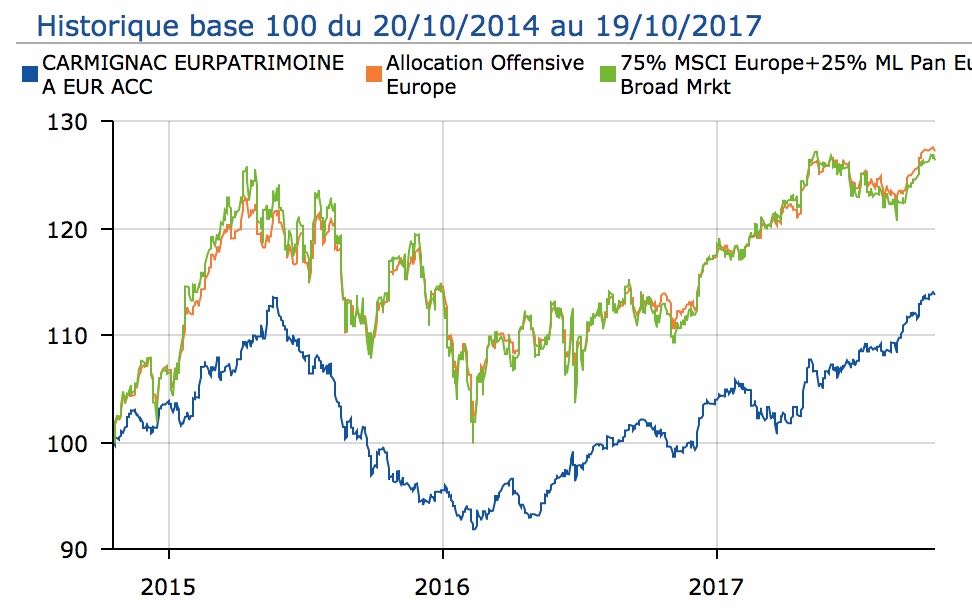

4. Lire la performance d’un fonds OPC :

Nous y reviendrons dans mes astuces avant d’investir dans un OPC. Mais, il faut savoir qu’à la fin du document règlementaire, vous voyez souvent des diagrammes (ou graphique) où l’on vous montre la performance du fonds tous les ans par rapport à son indice de référence.

Il est évident que si tous les les ans, il ne le bat pas régulièrement, il n’est pas bon. Il convient aussi de regarder s’il le bat, si cet indice fait de la performance…

Mais, cela ne sera pas suffisant car il est impératif de regarder ses fonds concurrent.

Ceci malheureusement le document de l’AMF ne vous donne pas cette information. Ce n’est pas son but, il faudra donc regarder ailleurs. Regardons.

4. Astuces pour connaître le risque et le rendement d’un placement OPC :

Je vais tenter de vous aider pour gagner du temps en complément du DICI que vous devez lire pour chacun des fonds où vous investissez.

Il existe des sites qui analysent pour vous les OPC.

Je ne vais pas donner tous les sites du marché : généralement, je regarde morningstar.fr et quantalys.fr.

Nous allons utiliser le site quantalys.fr cette fois-ci et procéder en 3 étapes :

Etape 1 :

je vais sur www.quantalys.fr et je vais taper le code ISIN qui est dans le DICI FR0010149179

ICI

Le moteur de recherche se trouve en haut à droite, vous copier le code isin (numéro d’identification du fonds opc trouvé dans le document règlementaire) et vous validez sur la loupe ou avec entrée sur votre clavier.

Etape 2 :

Comme vous pouvez le constater le fonds entre 2015 et 2017 n’est pas bon par rapport à son indice et sa catégorie de référence.

Vous comprenez mieux, je le pense, l’intérêt de comparer avant de mettre un euro sur un fonds OPC.

Passons maintenant risque plus en détails.

La priorité avant d’investir un euro dans un OPC : je compare avec les autres fonds de sa catégorie. Je regarde le niveau risque volatilité et perte maximale. Plus les chiffres sont élevés plus je peux perdre de l’argent!

Etape 3 :

Vous allez regarder le risque à travers plusieurs indicateurs dont la volatilité et la perte maximale.

Vous pourrez également regarder le classement du fonds Carmignac patrimoine par rapport à sa catégorie de fonds depuis le début de l’année, sur 1, 3 et 5 ans.

Que voit-on au niveau risque pour Carmignac Patrimoine?

On peut perdre jusqu’à -19,10% sur 3 ans avec la perte maximale.

La volatilité est de 7,13% (regarder l’écart type pour comprendre).

Ces chiffres ne sont pas donc faibles.

Le risque est bien là!

Qu’en est-il sur le classement de cet OPC?

On voit que sur 1, 3 et 5, il n’est pas bon car nous sommes dans le 3ème et 4ème quartile.

Cela veut donc dire que sur court et moyen terme, ce fonds a du se dégrader.

C’est sans doute pour cela que quantalys ne donne qu’une étoile à ce fonds sur les 5 possibles.

Pour conclure :

Comprendre et disposer d’un DICI, c’est indispensable quand on va mettre de l’argent dans un fonds de placement.

Maintenant, cela n’est pas suffisant pour comprendre un fonds OPC.

Il serait donc préférable de demander le DICI, le lire et se le faire expliquer.

Ensuite, vous pouvez demander la fiche du fonds ou son dernier reporting mensuel avec les commentaires de gestion notamment.

Enfin, il est préférable de faire des comparaison avec des sites comme quantalys.fr ou encore encore morningstar.fr.

Est-ce pour autant suffisant pour réaliser ou comprendre ses investissement et son patrimoine?

Selon moi, avoir des placements est une chose mais si le diagnostic au départ n’est pas bon, vous ne pourrez pas faire fructifier efficacement votre patrimoine ou éviter de le perdre.

Regardez par exemple l’intérêt de faire un bilan patrimonial, cela devrait vous aider ou encore ma vision de la gestion de patrimoine sur BFM :

N’hésitez pas à nous contacter pour des éclaircissements.

Merci encore pour vos lectures! Vous avez aimé l’article? N’hésitez pas faire un like sur la page et la partager.