SICAV et FCP mieux ou pire que le fonds euros?

Si vous avez un contrat d’assurance vie, je suis convaincu que votre banquier, cgp ou assureur vous relance pour acheter des fonds de placement, sicav et fcp ou encore OPC (la nouvelle forme des OPCVM).

Le plus simple à retenir : hors fonds euros en assurance vie, vous achèterez de l’unité de compte.

Autre raison pour laquelle vous souhaitez faire autre chose que du fonds euros : les rendements baissent.

Je ne vais pas revenir sur la composition du fonds euros . Nous sommes dans un environnement de taux bas. Cela veut donc dire que les placements sans risque ne rapportent plus rien. La course à la sécurité entraine une chute des rendements.

L’assurance vie n’est plus ce qu’elle était : fonds euros en baisse constante. Ce sera bientôt sous les 2% de rendement pour tout le monde. A côté, les unités de compte, du risque, du financier : pourtant vous arbitrez pour quel rendement? Quel risque? A tord?

On peut sans grande difficulté anticiper que le fonds en euros en moyen sera rapidement sous les 2% nets dans les prochains (il l’est déjà sur de nombreux contrats de banque assurance moyens).

J’attire également l’attention sur la fiscalité qui avec l’arrivée du nouveau président Macron ne devrait pas aider avec une hausse de la CSG donc des prélèvements sociaux en passant de 15,5% à 17,2%. Il faut savoir que tous les ans, l’assureur vous donne une performance brute de ces prélèvements sociaux. Vous comprenez alors que le rendement du fonds euros avec la nouvelle fiscalité ne peut que baisser.

En résumé, on a beau regarder le problème dans tous les sens, si on veut du rendement : on sort de l’assurance vie ou on bouge les lignes dans son contrat. C’est sans doute que je peux tenter de vous montrer à quoi vous vous attaquez.

Déjà, nous allons regarder s’il faut jeter le fonds euros corps et âme : le fonds euros peut avoir différentes formes.

Ensuite, je vais vous parler de ma vision sur cet engouement vers les unités de compte. Le risque face à la promesse de rendement est-il acceptable?

Si vous ne m’avez pas quitté d’ici là (je pense que vous aimez lire, comprendre et pas liker sans réfléchir) vous aurez mon sentiment sur les placements financiers dans un environnement où la planche à billets marche à plein régime.

1. Est-ce la fin du fonds euros?

C’est la question que de nombreux épargnants devraient se poser surtout quand ils ont des contrats d’assurance vie avec de gros montants.

La loi Sapin 2 a rajouté un crainte avec le blocage des rachats sur les contrats si les taux se tendent.

Pendant des années, le rendement du fonds euros a tourné autour des 4% nets. C’est considérable surtout quand on sait que le capital est garanti par l’assureur.

Comment a-t-on pu donner le rendement du fonds euros toutes ces années?

Tout simplement grace à la confiance des investisseurs en la santé des Etats et aux financements de leurs dettes. Ni plus ni moins…

Pendant des années, on a pensé qu’un Etat ne pourrait pas faire défaut. On peut donc lui prêter les yeux fermés.

En France, on a battu tous les records avec le fonds euros en assurance vie. On a fait croire à l’épargnant qu’il investissait à vie dans un monde où l’on pouvait donner du rendement sans le moindre risque.

Le fonds euros a démontré que l’on pouvait gagner de l’argent sans prendre le moindre risque : ce qui est faux!

Le fonds euros est une tromperie : on a fait croire que la dette des Etats était sans risque. Tout va bien sauf que… Regardez la Grèce, souvenez-vous de l’Argentine… La France ne doit-elle pas plus de 2000 milliards?

Les temps changent. Ce qui a marché par le passé ne va pas forcément marché dans les années à venir.

On parle de changement de paradigme.

Quelles conditions pour que le fonds euros de votre assurance vie fasse du rendement?

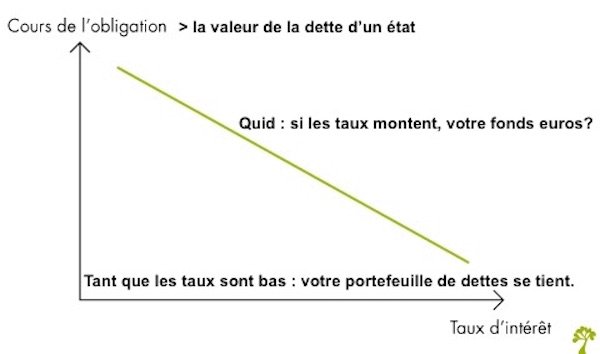

On va faire un peu de finance : ne prenez pas peur.

Dans le fonds euros, vous avez des obligations soit de la dette. Elles donnent un rendement fixe. Par contre, leurs valeurs de marché va dépendre de l’évolution des taux d’intérêt.

Graphique : relation inverse taux / obligation (Source : toutsurlafinance)

Jusqu’à présent, certes, vous avez vu les taux d’intérêt des dettes des états européens baisser (on est même en négatif sur la dette court terme par exemple à 3 ans comme en Allemagne).

Dans l’absolu, si vous avez eu moins de rendement sur votre fonds euros, pour l’assureur son portefeuille obligataire a pris de la valeur avec cette relation inverse.

Jusque là, il n’y a pas de catastrophe. Seul l’assuré va gagner moins et il n’aura d’autres choix que d’attendre ou voir des unités de compte, sicav et fcp ou autre.

Et l’avenir du fonds euros?

A ce jour, on peut juste prévoir que les taux vont continuer.

On peut anticiper si les taux d’intérêt : l’assureur et l’état qui ont besoin de la dette vont verrouiller les rachats.

C’est de bonne guerre car ce serait catastrophique. Nous ne pourrions plus financer notre dette avec l’épargne des français. A côté, nous aurions des compagnies d’assurance qui feraient faillites les unes derrière les autres.

Le seul hic : les épargnants payent l’addition maintenant moins de rendement, des frais (eux) constants et une fiscalité défavorable…

L’avenir s’annonce sous forme d’un point d’interrogation pour le fonds euros? L’assureur peut continuer à garantir le capital mais le format du fonds euros va changer.

Les nouveaux fonds euros : sécurité toujours mais capital bien plus tard…

J’avais jadis écris un article sur les nouveaux fonds euros avec le fonds eurocroissance.

J’ai qualifié à l’époque ce nouveau fonds euros eurocroissance un fonds sans croissance.

J’ai pu échanger avec des actuaires, la force pensante des assureurs vie : avec des taux si bas, il fallait « des lustres » pour sortir un rendement.

A un moment, il faut reconnaître que pour avoir un rendement : il faut un sous-jacent ou actif financier qui prenne du risque et en donne.

On a ainsi vu apparaître les fonds euros diversifiés : il s’agit ici de fonds qui investissent surtout dans l’immobilier. L’assureur va vous garantir le capital mais en aucun cas le rendement. Le rendement va provenir d’investissement sur l’immobilier en direct et sur la pierre papier également. Globalement les rendements ne sont pas mauvais tant que la bulle immobilière n’éclate pas et que l’investisseur comprend qu’il faut du temps pour donner un rendement.

Tout à un prix pour donner du rendement et le fonds euro a fossé la logique rendement risque des placements.

Aujourd’hui chers lecteurs de mon blog patrimoine, souvent épargnants, vous devez voir autrement l’univers des placements.

Regardons de plus près les solutions alternatives avec les unités de compte : « piège à gogo »?

2. Comment trouver des fonds sicav et fcp meilleurs que le fonds euros?

Nous y voilà : nous allons regarder le monde de risque dans l’assurance vie.

Dans ce monde, vous avez une multitude de fonds et il est vite complexe de faire le bon choix.

En effet, si par exemple les fonds sur les mines d’or sont intéressants (et très risqués) à un autre moment les fonds sicav et fcp sur les actions françaises seront meilleures.

Tout va donc être une question de timing et d’allocation d’actifs savoir trouver le bon actif financier au bon moment.

Vous voyez vite qu’il faut vite être expert sur les marchés financiers. A moins que je me trompe, les épargnants français n’ont pas ces compétences financières. C’est factuel (cf. étude du Credoc sur les connaissances financières).

Avant de parler des fonds d’allocation d’actifs : je vous propose de regarder les performances de ces fonds hors fonds euros.

Tableau : les meilleures catégories de fonds sur 8 ans (Source : quantalys)

Plus de 300% en 8 ans pour l’action fonds à effet de levier ou encore les actions sur le secteur des biotech.

On gagnerait donc de l’argent en investissant en dehors du fonds euros? ZUT!

Rendement et risque : c’est ce que vous devrez regarder en premier sur les fonds SICAV et FCP sur la période la plus longue possible.

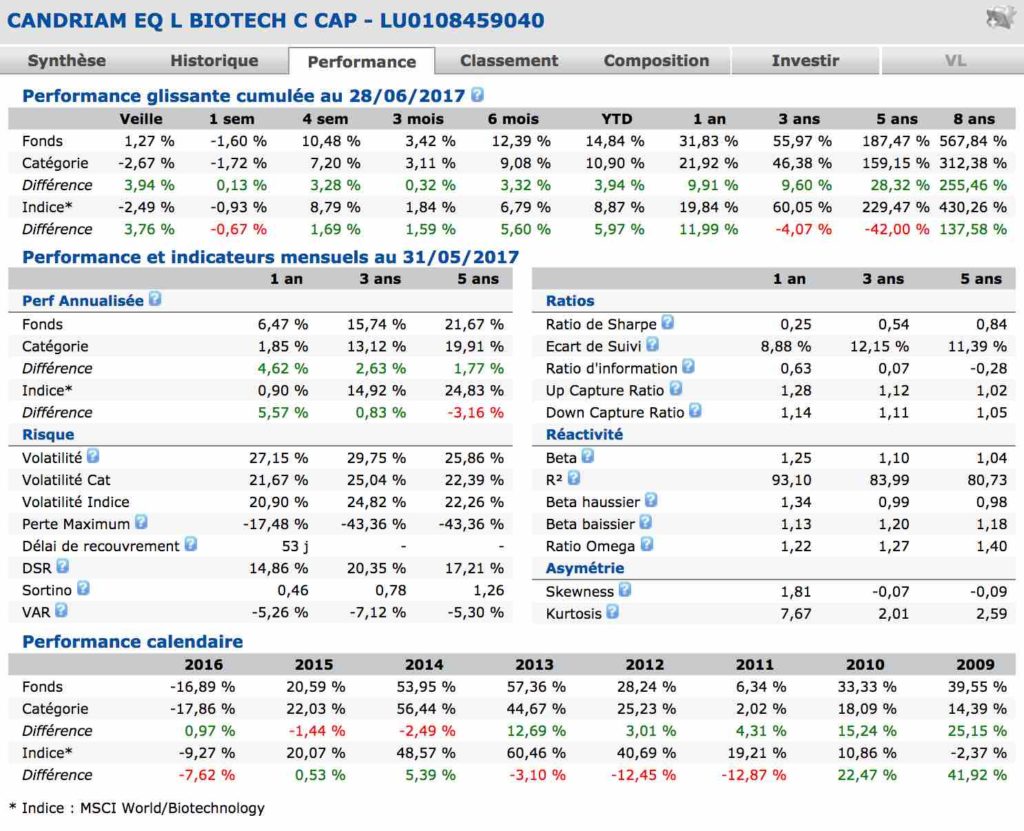

Je vais vous montrer à quoi ressemble le risque d’un fonds sur les actions biotech :

Tableau : meilleur fonds biotech candriam risque rendement (Source : quantalys)

Comment lire tous ces chiffres?

Vous allez regarder à gauche et descendre.

Vous verrez RISQUE.

Un ratio est très intéressant : c’est la perte maximal. Quand on voit que ce fonds peut perdre jusqu’à 43%, on doit accepter ce prix pour avoir un tel rendement.

Mais, ce prix : les investisseurs n’en veulent pas.

Le pire, c’est que quand vous descendez dans ce tableau, vous voyez que le fonds et la catégorie ont fait de la performance de 2009 et à 2015 (de 6% à plus de 53%). Et quand est-il pour le fonds euros?

Oui, nous ne parlons pas de la même chose mais doit-on tout mettre dans le fonds euros quand on connait ses limites actuelles?

Les critères de sélection des OPC, SICAV et FCP :

- Des sociétés notent déjà les fonds : quantalys, lipper ou encore Morningstar. On leur donne des étoiles

- La performance à un an est tout aussi importante que celle à 10 ans pour juger un fonds.

- La volatilité ou le risque doit être analysé avant d’investir dans un fonds

- On ne choisi par un seul fonds dans une assurance vie mais une combinaison de fonds : on parte d’un portefeuille.

- On achète la performance actuelle et on tente de prévoir le futur (le plus dur) : la performance passée ne fait pas tout.

- On évite les frais de sur performance dans les fonds si le gérant bat l’indice de référence.

- On demande le DICI du fonds (un document légal) pour connaître les frais et les risques avant d’investir.

Je vois venir au final ce n’est pas compliqué mais on achète quand et on vend quand?

C’est un travail de professionnel.

Il existe alors la solution de prendre un mandat de gestion ou d’arbitrage dans un contrat d’assurance vie pour tenter de faire mieux que le fonds euros.

Vous allez donc demander à une société de gérer votre contrat d’assurance vie : le coût sera toujours inférieur à 1% (comptez au moins 0,5% par an en moyenne).

On voit donc que sortir du fonds euros n’est pas simple et que cela aura un coût si on veut un gérant dédié pour son contrat d’assurance vie.

Mais, doit-on tout miser sur le financier et l’assurance vie hors fonds euros?

3. Conclusion fin du fonds euros ou fin du financier?

Ma question n’est pas anodine.

Le fonds euros a des contraintes et moins de rendement.

L’assurance vie est une belle enveloppe fiscale.

Elle permet aussi de transmettre efficacement son argent hors droits de succession (152500 e par bénéficiaire à ce jour).

En dehors du fonds euros, les unités de compte sont une solution mais elles sont un risque à accepter. Le mandat de gestion reste une solution mais elle est coûteuse et non sans risque.

En restant dans le fonds euros, on a des fonds diversifiés mais aucune garantie du capital.

J’aurais pu parler de la pierre papier scpi mais là le soucis est la liquidité immédiate.

Après tout, si le monde est plus risqué aujourd’hui, incertain également, vous pourriez prendre votre argent sortir vers l’immobilier ou acheter de l’or? Mais pour quel risque? Quelles incidences fiscales?

Dans tous les cas, avant de faire quoi que ce soit, l’évaluation du risque et le temps sont les variables à prendre en compte en vérifiant que votre patrimoine est diversifié.

Savoir évaluer son patrimoine et bien le diversifier : les actifs tangibles en période de crise?

En regardant les SICAV et FCP, en voulant sortir du fonds euros : on ne fait pas que prendre du risque.

On va accepter d’évaluer son patrimoine, de faire des prévisions de rendement et de mettre en place une stratégie.

Malheureusement, vouloir du rendement suppose de savoir quel montant peut être en risque?

L’argent en assurance vie : servira-t-il d’un complément pour la retraite?

Doit-il être transmis aux enfants?

Quelle proportion représente l’assurance vie par rapport à son patrimoine immobilier?

Ne doit-on pas investir dans des actifs tangibles si on estime que les actions sont trop évalués? Que l’argent ne vaut rien avec l’action des banques centrales qui impriment de la monnaie sans cesse?

Vous comprenez ainsi que vous devrez être épaulé par un professionnel du patrimoine avec une analyse globale avant de prendre des risques.

Un homme averti en vaut deux non?

Je vous laisse ma vidéo BFM sur ma vision de la gestion de patrimoine et ce qu’elle peut vous apporter, elle devrait vous aider!

A vos commentaires!