Une déduction fiscale ou réduction immédiate est-ce la meilleure réponse pour construire son patrimoine?

C’est une question essentielle quand on arrive en période de déclaration fiscale.

Il est totalement légitime de ne pas supporter la pression fiscale.

Ce sont ses conséquences ou la réaction des contribuables face à elle qui peut poser problème : nous y reviendrons.

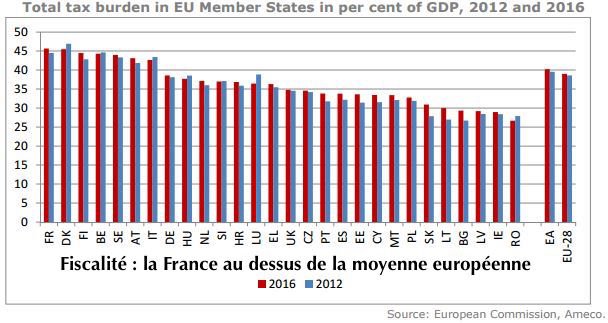

Regardons la pression fiscale en Europe :

Tableau : comparatif pression fiscale France Europe 2012 2016 (Source : commission européenne)

Pour les plus curieux, ce site du gouvernement français détaille plus précisément le comparatif de la fiscalité en Europe ici.

Quand la pression fiscale pèse plus de 45% du produit intérieur brut français, il est évident que la tension devient forte pour la population française surtout si à côté votre chômage est à plus de 10% et que la croissance ne décolle pas les 1%.

Pression fiscale insupportable en France : lanterne rouge de l’Europe, pratiquement la moitié des richesses créées en France partent pour payer des taxes!

C’est donc dans ce contexte que les français doivent faire face tous les ans aux poids des taxes diverses.

L’impôt sur le revenu en fait parti, partant du principe que moins de la moitié des français paye l’IR, pour les taxés, tout est prétexte pour amoindrir la pression fiscale.

Ils ne sont pas dupes sur d’éventuelles baisses, l’Etat français doit 100% de ce que le pays produit par an : pour payer l’addition, ce sont les contribuables français qui doivent et devront mettre la main au portefeuille.

Déduction fiscale ou réduction fiscale?

Le système fiscal français permet au contribuable de faire certaines déductions sur son imposition sur le revenu à l’image de l’emploi à domicile.

Mais à côté de cela, il existe les niches fiscales (jusqu’à 10000 euros par an hors exception à ce jour) et elles amènent des réductions fiscales si on fait tel ou tel investissement (à l’image par exemple des fameux FCPI sur l’impôt sur le revenu, les plus connus).

Donc, tous les ans, les contribuables vont tenter de faire baisser la facture fiscale.

Ne vous méprenez pas, je comprends mais entre faire quelque chose de durable pour la réduire et faire n’importe quoi, il y a un pas!

Maintenant, entre regarder les déductions fiscales existantes, les réductions fiscales ou aspirines fiscales, je vais tenter de les détailler.

Pour finir, je vais, chers lecteurs, tenter de vous démontrer qu’avant de courir après la baisse d’impôts sur le revenu vous devrez sans doute anticiper les conséquences de vos futurs investissements pour construire efficacement de votre patrimoine.

Le sommaire si vous le voulez bien.

1.Comment et quelle déduction fiscale sur votre Impôt sur le Revenu?

Commençons donc pas le début ou parfois le plus facile pour réduire votre IR avec mon avis sur la réduction.

Liste (non exhaustive) des déductions fiscales courantes :

- Déduction des frais de scolarité : vous pouvez déduire 63 euros pour un enfant au collège, 153 euros lycée technologique ou général et 183 euros pour un enfant en lycée professionnel. Ceci est évalué pour l’année où l’enfant est scolarisé. Votre enfant ne devra pas être rémunéré ou encore en apprentissage.

- Le versement d’une prestation compensatoire : je pense par exemple à un couple divorcé où Monsieur verse à Mme ou à ses enfants une prestation compensatoire. Vous pouvez verser jusqu’à 30500 euros sur 12 mois (à ce jour) et vous pourrez déduire 25% sur votre impôt sur le revenu dans la limite de 7625 euros.

- Employer un salarié à domicile : vous devez être domicilié sur le sol français. Vous pouvez déduire 50% de vos dépenses mais avec des limites. La limite déductible est de 12000 euros auxquels s’ajoutent 1500 euros par enfant à charge. Les plafonds à 15000 et 18000 euros suivant que le contribuable emploi ou non pour la première fois un salarié directement à domicile. Pour les contribuables invalides le plafond passe à 20000 euros. Il est bon à savoir que vous rentrez dans le plafond maximal des 10000 euros des niches fiscales.

- Dons aux associations ou organismes d’intérêt public : 75% de réduction fiscale dans la limite de 531 euros pour l’IR. Le plus attractif restant les 66% de réductions fiscales sur les dons à des organismes reconnus dans la limite de 20% de votre revenu imposable. Vous pouvez reporter cette déduction fiscale sur 5 ans.

- Les frais de garde enfant en bas âge : ce sera un crédit d’impôt de 50% de 2300 euros soit 1150 euros déductibles par enfants. Cette réduction rente le plafonnement des niches fiscales à 10000 euros (hors exceptions).

J’aurais pu faire une liste très longue sur les déductions fiscales possibles, elles évoluent au fil des années et elles ne sont que temporaires.

Je suis assez à l’aise sur ce type de déductions, elles sont saines et simples à mettre en place.

Je ne peux que conseiller aux contribuables les moins taxés à les utiliser.

Pour les TMI (tranches marginales d’imposition cf. plus bas) supérieures à 30%, vous devrez aller souvent plus que les simples déductions fiscales. Mais, vous devrez faire attention aux conséquences des produits de défiscalisation!

Je vous propose donc de faire un zoom sur les placements de défiscalisation en vous indiquant par TMI si elles ont du sens et en parlant de cas pratiques.

2.Zoom et pièges de certaines solutions de défiscalisation

J’ai tenté auparavant de vous donner une liste non exhaustive des déductions fiscales envisageables pour rapidement baisser vos impôts.

En matière de déductions fiscales, vous devez bien distinguer un montant fixe déductible sur votre impôt sur le revenu et un pourcentage déductible immédiatement sur l’impôt sur le revenu futur à payer via un placement « pur ».

J’avoue être plus à l’aise sur des solutions simples où le montant est facilement déductible par exemple pour l’emploi à domicile qui a une règle fixe.

Quand il s’agit d’investissement immobilier de défiscalisation comme l’immobilier Pinel et l’immobilier Malraux ou encore de l’investissement sur des placements financiers, les règles ne sont pas les mêmes.

Vous devez bien réfléchir avant d’investir car sur les placements de défiscalisation vous allez vous engager dans la durée et vous ignorez ce que vous aurez à la fin.

Avec les placements de défiscalisation, vous devrez mettre plus d’argent pour pouvoir réduire un pourcentage donné sur votre impôt sur le revenu.

Je vous propose de distinguer les solutions par tranche d’imposition et entre immobilier et placement financier :

Tableau : défiscalisation et solutions par TMI

J’ai voulu dans ce tableau montrer que certaines solutions ne sont pas adaptées suivant votre niveau de tranche d’imposition sur votre impôt sur le revenu (on parle de TMI).

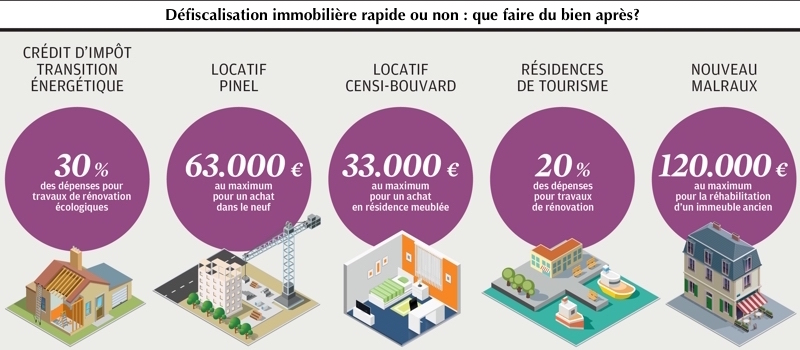

Tableau : comparatif défiscalisation sur l’immobilier (source : les Echos)

Ce tableau résume assez bien les possibilités d’investissement dans l’immobilier pour défiscaliser.

Une chose frappante dès le départ : vous voyez que dans ce type d’immobilier vous vous engagerez vite dans des montants importants (coût de montage fiscal et bulle immobilière oblige) pour pouvoir réduire votre impôt sur le revenu.

Certains me diront, l’utilisation du crédit est la meilleure réponse. Je veux bien.

Malheureusement, si l’endettement sera souvent long (20 à 25 ans), les périodes de défiscalisation seront souvent plus courte à l’image du Pinel (Maximum 12 ans). Que ferez-vous ensuite? Vous revendrez? Tout dépendra donc des conditions de sortie (nous y reviendrons).

Maintenant, deux choses à retenir sur la TMI avant toute défiscalisation :

Sur les petits revenus, les solutions seront surtout des déductions fiscales (indiquées dans le point 1).

Je ne pense pas qu’il soit pertinent de se lancer dans des placements de défiscalisation au-dessous de 30000 euros de rémunération annuelle.

Vous avez tout intérêt à regarder plus dans des solutions où vous aurez du rendement avec une fiscalité sur le long terme faible à l’image par exemple de l’assurance vie après 8 ans sur fonds euros, SCPI ou encore dans un PEA après 5 ans.

Dans tous les cas, vous devez évaluer votre profil de risque avec d’investir. Vous pouvez le faire avec votre banquier, assureur ou en faisant appel à un conseiller en gestion de patrimoine qui ne pas que pour les riches!

Je vous propose maintenant de faire un zoom sur deux solutions en immobilier Malraux et Pinel et de l’autre les FIP FCPI IR :

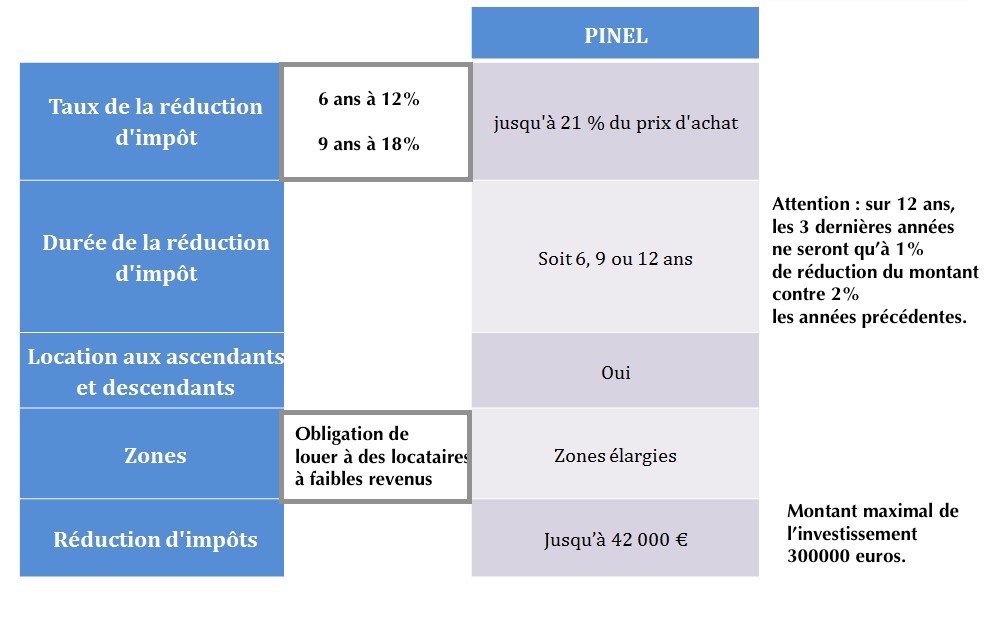

Cas pratique 1 immobilier défiscalisation : investissement Pinel

Tableau : comparatif dispositif Pinel

> Exemple d’un investisseur sur du Pinel :

Couple Pascé 40 ans Mr, 40 ans Mme et un enfant 2 ans,

120000 euros revenus déclarés,

Epargne de précaution sur les livrets A et PEL : 30000 euros

Fiscalité supérieure IR à 17000 euros,

Taux d’endettement 30%.

+

Objectif : réduire l’impôt sur le revenu rapidement

Ici, nous sommes à une TMI élevée 41%.

Le couple interroge sa banque : ils souhaitent obtenir un crédit sur un investissement Pinel.

La banque indique qu’elle peut financier 200000 euros sur 25 ans maximum.

Les mensualités seront inférieures à 1000 euros.

Le loyer plafonné ne devrait pas dépasser 650 euros.

On peut considérer que l’effort d’épargne ne dépassera pas +/- 400 euros avec les charges fixes (ils conviendra d’ajouter aussi le coût des revenus fonciers élevés TMI + 15,5% de prélèvements sociaux).

Le couple veut partir sur 12 ans de défiscalisation soit +/- 4000 euros de déductions fiscales sur les 9 premières années.

Cela représente moins de 1/4 de baisse fiscale sur l’IR avec un engagement sur 25 ans à crédit.

Mon avis :

Que se passera-t-il après 12 ans?

Ce couple n’a aucun placement financier avec un véritable rendement (ici livret A à 0,75%? PEL 1%?)

Le taux d’endettement élevé et l’opération Pinel ne va pas arranger l’affaire.

Si la fiscalité est élevée à 40 ans autant dire que dans 12 ans, les revenus fonciers du Pinel vont peser encore plus.

Quel est le niveau d’épargne réel de ce ménage avant de se lancer sur 400 euros d’effort d’épargne à minima?

Quel est le prix réel au m carré du bien Pinel? Quel sera le loyer à espérer après 12 ans?

N’y-a-t-il pas mieux à faire avec 1000 euros tous les mois d’épargne?

Le couple va tout de même engager sur 20 ans : 240000 euros!!!

Le gain fiscal sera de 42000 euros sur 12 ans mais on ignore la valeur du bien dans 12 ans si revente.

A cela si belle revente, taxation sur les plus-values : on tourne en rond…

Cas pratique 2 : immobilier Malraux

L’investissement dans un bien Malraux peu attirer le contribuable fortement fiscalisé.

Vous pouvez avec le dispositif Malraux déduire 30% des travaux sur 1 ou 2 ans.

Cela veut également dire que sous une TMI de 41% vous devez oublier.

Cela concerne aussi des ménages qui pourront vites mobiliser des capitaux pour faire des travaux importants.

Mon avis :

Avez-vous envie d’acheter un château ou un monument?

Etes-vous prêt à consentir un coût d’acquisition cher?

Acceptez-vous d’avoir vite une forte réduction fiscale pour après 2 ans subir les coûts élevés de ce bien?

Immobilier Malraux : Nous sommes dans le grand classique de la défiscalisation : vite fait, mal fait sur le plan patrimonial!

Cas pratique 3 : le FIP ou FCPI IR

J’ai déjà évoqué sur mon blog patrimoine, les FIP Corse et le fabuleux 38% de réduction fiscale immédiate.

Vous investissez dans des sociétés non cotées dans un tissus local ici la Corse. Une société va gérer ce portefeuille très risqué.

Vous allez espérer, au bout généralement de 8 ans, récupérer votre capital est un plus-value après l’avantage fiscal.

A ce jour, les FIP Corse ont une antériorité encore trop faible pour savoir si les gains (hors défiscalisation) seront là.

Ce qui est certain : cela reste du risque et pour des frais (bien là eux), c’est donc très vite chers sur la durée.

L’exemple du rendement des FCPI sur l’IR :

Avant les FIP ou fonds d’investissement de proximité, nous avons eu les fonds de placement innovants souvent sur des sociétés technologiques.

Il m’a été difficile de trouver un historique de performances mais voilà ce que j’ai trouvé sur un placement qui donne à ce jour 18% de réduction fiscale par an.

Comme vous le voyez le chiffres datent de 2011. Néanmoins, ce qui frappe, c’est que de nombreux fonds dépassent rarement la performance d’un fonds euros en assurance vie (donc non risqué) après avantage fiscal.

Problème sur les FCPI IR ou FIP Corse : on doit s’engager sur du long terme, on ignore totalement le poids des frais et les performances passées ne sont pas claires pour juger le rendement de son investissement après et ceci hors défiscalisation.

Ensuite, les performances sont vraiment disparates.

J’attire également l’attention que dans les FCPI IR une partie de l’investissement se fait sur des fonds de placement (en général 30% au moins) donc en direct sur la bourse (je passe le fait que souvent la société de gestion met de fonds « maison »).

Quoi qu’il en soit, on a beaucoup de mal à juger la performance des fonds FCPI historiquement.

> Exemple de contribuable allant sur du FIP ou FCPI :

Couple 32 ans sans enfant

5000 euros d’IR (en hausse)

Taux d’endettement 30% (crédit 20 ans)

Epargne de précaution livrets et PEL : 40000 euros

Objectif : réduction rapide de la pression fiscale en mobilisant l’épargne de précaution sur un placement

Mon avis :

Toute la question réside dans le fait de soit investir dans un FIP Corse pour avoir 38% de défiscalisation et refaire cela tous les ans.

OU

Ils acceptent de payer 5000 euros d’impôt sur le revenu et investissent 13158 euros dans un FIP Corse pour ne plus d’IR (10000×5000 / 3800).

Partant du principe :

qu’ils ignorent ce qu’ils auront dans 8 ans (voire plus si prorogation du FIP Corse),

qu’ils n’ont pas de réels placements rentables (livret A à 0,75%)…

N’ont-ils pas d’autres placements avec une vraie stratégie de versements programmés dessus avec l’épargne qu’ils réalisent?

Quelque soit la solution choisie pour réduire son impôt sur le revenu :

on paye souvent cher l’immobilier dont on ignore le prix de revente,

la réduction fiscale est souvent trop courte et pire,

on peut prendre un risque trop important sur son capital investi.

Moralité, ne faudrait-il pas avoir une stratégie plus globale pour construire son patrimoine en oubliant un instant la fiscalité?

3. Défiscalisation ou construction de votre patrimoine : il faut choisir

Je peux comprendre la tension palpable des contribuables lorsqu’ils voient que l’impôt sur le revenu va encore augmenter cette année.

Maintenant, entre vouloir baisser sa fiscalité et perdre de l’argent, je trouve que les conséquences peuvent être désastreuses.

Au fil des ans, lorsque l’on me contacte sur mon blog patrimoine, j’ai deux types d’interlocuteurs ceux qui comprennent un peu la gestion de patrimoine sur le plan global et ceux qui veulent un placement ou satisfaire un besoin ou une frustration immédiate en défiscalisant rapidement.

Pour les premiers, je n’ai rien à dire si ce n’est que je peux sans doute les aider car ils souhaitent sortir de la logique du produit pour le produit ou de la réduction fiscale immédiate.

Pour les autres, le challenge est tout autre car ils sont intoxiqués par les placements et la baisse des impôts à n’importe quel prix.

Malheureusement, la déduction fiscale ou la réduction fiscale par le placement priment avant une vraie stratégie globale pour construire, protéger et transmettre efficacement son patrimoine.

Exemple des futurs intoxiqués à la défiscalisation immédiate :

Imaginons un couple 32 ans,

un enfant,

pacsés,

salaires nets à deux de l’ordre de 6000 euros,

ils ont un crédit immobilier sur la résidence principale (+/- 450ke) avec un taux d’endettement proche des 30% (moins de 2000 euros/mois à rembourser sur 20 ans au taux de 2,9% hors assurance),

un peu d’épargne de précaution sur deux livrets A de l’ordre de 40000 euros.

Ils doivent hériter (monsieur) d’un montant de l’ordre 100000 euros. Monsieur envisage rapidement un achat pour louer. Mais, cela ne sera fera pas avant le début de l’année.

Ils ont donc deux parts et demie et se retrouvent avec plus de 6600 euros d’impôt sur le revenu à payer.

Cela représentera des mensualisés plus de 600 euros par mois : en hausse et insupportable pour Monsieur.

N’oublions qu’à l’IR : ce couple va voir aussi sa taxe foncière et taxe d’habitation d’envoler.

Pourquoi me contactent-ils?

Ils savent déjà souvent tout.

Je pense que c’est le pire car internet donne l’impression de maîtriser tous les sujets de la gestion de patrimoine.

Monsieur m’explique son projet de locatif classique. Il va faire des travaux, tout gérer lui même et avoir un super rendement (théorique le rendement…).

A côté, il a un peu d’épargne et il veut coûte que coûte l’utiliser pour investir et baisser drastiquement son impôt sur le revenu qu’il ne supporte plus.

Je tente d’expliquer à Monsieur qu’il conviendrait de regarder plus globalement ses objectifs patrimoniaux et ne pas chercher la déduction fiscale pour la déduction.

Il doit voir plus loin!

Malheureusement, celui-ci m’explique qu’il ne veut pas un conseil (ce sera pour dans le futur) mais une solution de défiscalisation.

Je l’invite à lire la bannière en haut de mon site : je ne vends pas de produits. Zut!

Mes réflexions :

Je pense qu’il conviendrait de s’intéresser à ces sujets pour ce couple :

Son PACS : est-il suffisamment protecteur pour sa famille?

D’ailleurs : qui a acheté quoi et comment? Quels apports?

Sur l’immobilier : il n’est pas content de sa fiscalité mais avec des revenus fonciers sur du locatif classique, son impôt va augmenter.

Sur la partie placement : à part du livret A, il n’a pratiquement aucune diversification est-ce normal?

Sur sa résidence principale : quel est le montage du crédit? A-t-il renégocié son taux?

Je pense que je pourrais continuer encore notamment sur le simple fait de savoir comment il compte créer un patrimoine futur.

Solutions pour ce couple?

Je pense que si vous avez lu le détail des placements de défiscalisation plus haut dans l’article, vous voyez que les solutions sont peu nombreuses pour eux.

Premièrement, cela veut dire que le couple va devoir investir plus d’argent que le montant d’impôt à réduire dans un placement pour pouvoir défiscaliser.

A titre d’exemple, si on prend des FIP Corse : le couple devra par exemple mettre 10000 euros sur la table pour réduire plus de 50% de son impôt sur le revenu.

Ici, pour 10000 euros investis, on ne parle pas de déduction fiscale totale : on aura 3800 euros de réduction fiscale.

Donc s’ils veulent gommer les 6600 euros d’IR, ils doivent encore plus investir dans du risque…

Et au final pour avoir quoi?

Un placement sur des actions non cotées d’entreprises locales dont on ignore cela que l’on aura généralement au bout de 8 ans!

Je ne parle même pas des frais que ce couple va payer pour investir des placements risqués et les frais de gestion annuels du FIP…

Maintenant, il est clair qu’ils auront eu leur aspirine fiscale. L’an prochain, ils feront à nouveau le bonheur des vendeurs de produits de défiscalisation.

Au lieu d’une défiscalisation immédiate avec des FIP Corse par exemple.

N’aurait-il pas mieux fallu investir ces 10000 euros dans un placement capable de générer sur une durée longue un peu de rendement avec moins de risque et si possible sans nouvelle fiscalité?

Au travers de cet article, des placements pour défiscaliser et de l’exemple de ce couple, on voit que les contribuables français manquent d’éducation patrimoniale.

J’ai envie de dire que l’on doit voir plus loin que le bout de son nez (si je peux me permettre).

A quoi bon investir pour réduire temporaire de l’impôt et perdre plus d’argent au final?

Posez-vous ces questions simples avant de défiscaliser :

Ma défiscalisation protègera-t-elle ma famille ou l’aidera-t-elle s’il m’arrive quelque chose?

Quel rendement réel vais-je avoir avec mon placement soit disant défiscalisé?

Le placement avec réduction fiscale sera-t-il facilement liquide?

S’agit-il d’une défiscalisation temporaire ou sur le long terme?

Quels sont le montant des frais sur la durée pour faire cette opération? Est-ce transparent?

N’y-a-t-il pas d’autres solutions avant la réduction fiscale pour avoir du rendement sans fiscalité?

Par rapport au montant investi et le pourcentage de la réduction n’aurais-je pas mieux à investir pour moins cher et plus de rendement sur la durée?

J’aurais pu continuer mes questions mais je voudrais que vous ne regardiez pas que l’objectif fiscal avant d’investir.

J’espère que cet article vous aura amener à vous poser de nouvelles questions et peut-être accepterez-vous d’être épaulé par un bon conseiller en gestion de patrimoine indépendant.