Le crowdfunding immobilier s’est imposé en quelques années comme l’un des placements préférés des épargnants français en quête de rendement. Mais à l’aube de 2026, le décor a changé : marché immobilier en crise, durcissement des contrôles du régulateur, retards de remboursement en forte hausse… tout en maintenant des taux d’intérêt particulièrement alléchants.

Pour un investisseur, l’important n’est plus de vérifier la rentabilité du crowdfunding immobilier, désormais avérée, mais d’évaluer les compromis en termes de risque, de liquidité et de rigueur dans le choix des projets.

Retrouvez le podcast de cet article ci-dessous :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché devenu majeur… et sous pression

Le marché français du crowdfunding immobilier est devenu, en quelques années, un poids lourd de la finance alternative. Depuis sa création, plus de 4,2 milliards d’euros ont été collectés rien qu’en France, dont environ 845 millions en 2025 pour la seule branche immobilière. Sur l’ensemble du crowdfunding, l’immobilier représente autour de 55 % des montants levés : c’est de loin le premier segment.

Après une phase d’euphorie entre 2017 et 2022 – culminant à 1,61 milliard d’euros collectés en 2022 pour l’immobilier – le secteur a encaissé de plein fouet le retournement du marché :

- forte remontée des taux,

- ralentissement des ventes de logements neufs,

- hausse des coûts de construction,

- sélection plus dure des banques.

Malgré ces secousses, le marché s’est stabilisé autour de 1,3 milliard d’euros de collecte annuelle en 2025‑2026. Il est aujourd’hui plus mature, mieux encadré par le régulateur, mais aussi nettement plus sélectif.

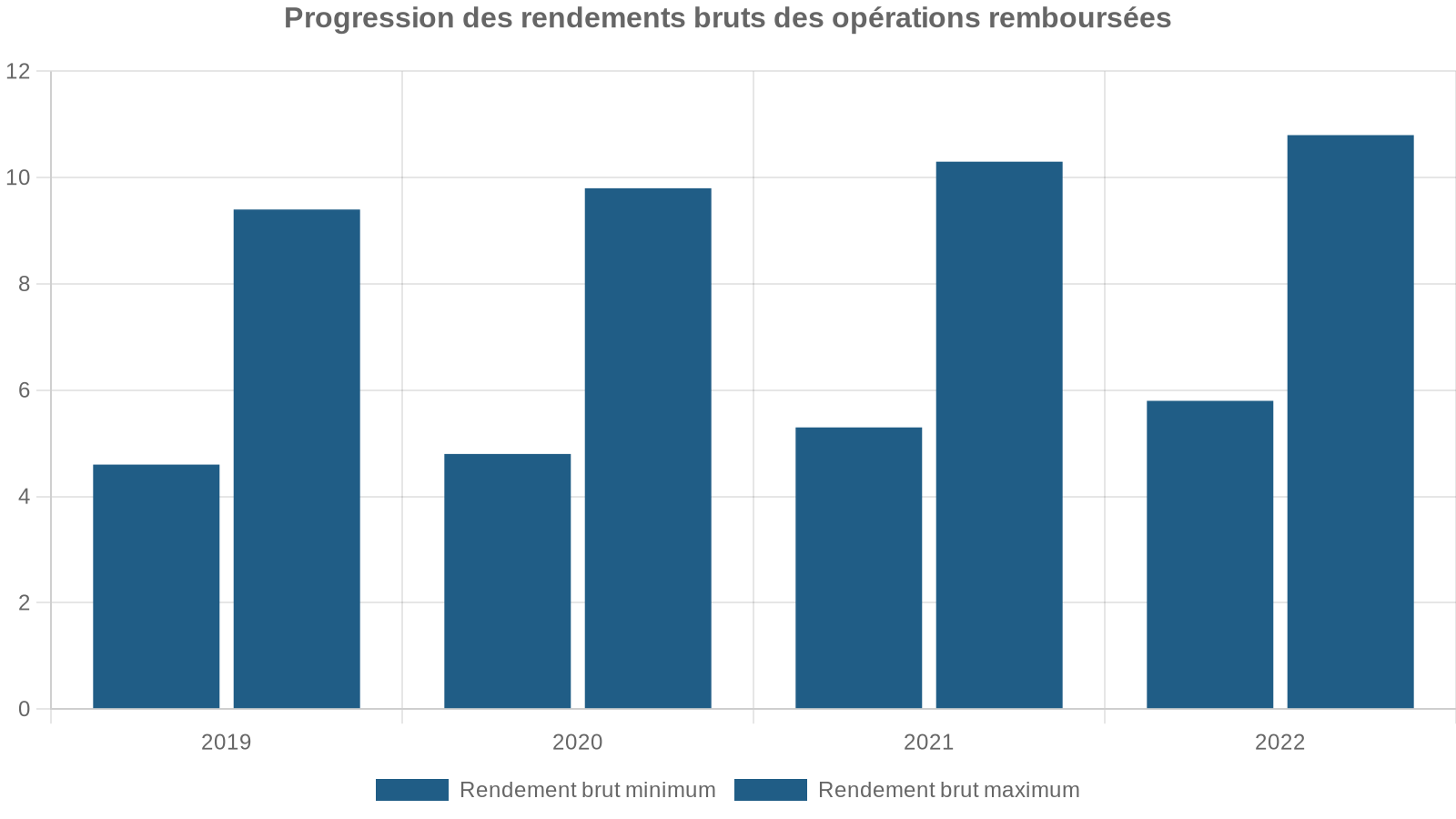

Des performances toujours très élevées

Ce paradoxe résume 2026 : d’un côté, une crise immobilière prolongée, de l’autre des rendements qui n’ont jamais été aussi hauts.

| Année | Rendement brut moyen des opérations remboursées |

|---|---|

| 2022 | 9,4 % |

| 2023 | 10,3 % |

| 2024 | 10,6 % |

| 2025 | 10,9 % |

| T1 2026 | 9,8 % |

Pour un investisseur, la promesse reste la même : des placements sur 12 à 36 mois, avec des taux cibles le plus souvent compris entre 8 % et 12 % bruts par an, parfois davantage sur les opérations les plus risquées (foncier, opérations complexes).

Après application de la flat tax (PFU) au taux de 31,4 % en 2026, le rendement net moyen se situe entre 5,5 % et 8,2 %. Rapporté à l’horizon de placement court, c’est l’un des meilleurs couples durée/rendement du marché pour un particulier.

Comment fonctionne concrètement le crowdfunding immobilier ?

Le principe est simple sur le papier : vous ne devenez pas propriétaire du bien, mais créancier du promoteur ou du marchand de biens. Vous financez une partie de ses “quasi‑fonds propres” via une plateforme en ligne régulée, et en échange vous percevez des intérêts fixes.

Une dette, pas de la pierre

Sur le plan juridique, la grande majorité des opérations prennent la forme :

- d’obligations émises par une société de projet,

- ou de prêts obligataires structurés via des holdings ad hoc.

Dans tous les cas, l’investisseur détient une créance financière, pas un appartement ni une part de SCPI. Il ne touche donc pas de loyers, mais des intérêts versés, le plus souvent, en une seule fois à l’échéance (“in fine”).

Cette caractéristique a plusieurs conséquences :

Ces titres présentent une absence de liquidité, rendant la sortie avant l’échéance pratiquement impossible. Ils comportent un risque de perte en capital intégral en cas d’échec de l’opération, sans aucune garantie publique. En revanche, ils ne sont pas soumis à l’Impôt sur la Fortune Immobilière (IFI), car ils ne sont pas considérés comme de l’immobilier.

Un montage type : de l’opérateur à l’investisseur

Un schéma classique se déroule en plusieurs étapes :

1. L’opérateur (promoteur, marchand de biens, foncière) doit financer 15 à 25 % de fonds propres pour obtenir un prêt bancaire. Plutôt que d’apporter tout en cash, il cherche une partie de ce montant via une plateforme.

2. La plateforme, agréée comme Prestataire de Services de Financement Participatif (PSFP) par l’AMF, analyse le dossier, audite le montage, les garanties, le bilan du porteur et met en ligne l’opération.

3. Les investisseurs souscrivent à partir de quelques euros (La Première Brique) jusqu’à 1 000 € minimum selon les plateformes (Homunity, Anaxago, Raizers, ClubFunding, etc.).

4. À l’issue de 12 à 36 mois, le porteur revend les biens, rembourse la banque, puis rembourse les investisseurs en capital et intérêts.

Cette dette est en général remboursée in fine, ce qui signifie que 100 % des intérêts et du capital sont versés à la fin. En contrepartie, l’investisseur doit accepter d’immobiliser ses fonds pendant toute la durée du projet.

Les grands types d’opérations financées

Le crowdfunding immobilier ne finance pas un seul métier, mais une variété d’opérations, avec des profils de risque très différents.

| Type d’opération | Part de marché estimée | Rendement moyen brut | Durée typique | Niveau de risque |

|---|---|---|---|---|

| Promotion / développement | ~55 % | 9–11 % | 18–30 mois | Modéré à élevé |

| Marchand de biens | ~30 % | 9–12 % | 12–24 mois | Modéré |

| Rénovation / réaménagement | ~10 % | 8–10 % | 12–18 mois | Modéré |

| Foncier / viabilisation | ~5 % | 10–14 % | 6–18 mois | Élevé |

- Promotion immobilière : construction neuve, forte exposition aux aléas administratifs (permis, recours de voisins), commerciaux (niveau de pré‑commercialisation, prix de vente) et de chantier (surcoûts).

- Marchands de biens : achat d’un bien existant, rénovation légère ou lourde, revente. Moins d’aléas administratifs, mais forte dépendance au marché local (vitesse et prix de revente).

- Rénovation / recyclage urbain : transformations lourdes de bâtiments existants, souvent en centre‑ville. Durées intermédiaires, risques techniques plus élevés.

- Foncier : achat de terrain, obtention de permis, viabilisation et revente à des promoteurs. Fort potentiel de marge, mais la moindre difficulté administrative peut faire dérailler le business plan.

Pour un investisseur, il est crucial de distinguer les projets immobiliers selon leur typologie. Un rendement annoncé de 13% sur un foncier situé en zone peu dynamique présente un profil de risque très différent d’un programme en VEFA (Vente en l’État Futur d’Achèvement) résidentiel dans une grande ville, notamment si ce dernier bénéficie d’une garantie financière d’achèvement.

Des plateformes très diverses, des performances contrastées

Derrière l’étiquette “crowdfunding immobilier” se cache un paysage foisonnant d’acteurs, de tailles et de profils très différents. Certains sont spécialisés dans l’immobilier, d’autres l’associent à la transition énergétique, d’autres encore misent sur des tickets ultra‑accessibles pour démocratiser l’investissement.

Panorama de quelques plateformes clés

En 2026, le marché français compte plus d’une vingtaine de plateformes actives dédiées ou très exposées à l’immobilier. Les données agrégées mettent en évidence de grands écarts en matière de rendement, mais surtout de retards et de défauts.

| Plateforme | Création | Collecte cumulée (env.) | Rendement moyen brut | Ticket min. | Taux de défaut / retard long (ordre de grandeur) |

|---|---|---|---|---|---|

| ClubFunding | 2014 | 1,2 Md€ | ~9,8–10,6 % | 1 000 € | >30 % de projets en fort retard |

| Homunity | 2014 | ~850 M€ | ~9,1–9,2 % | 1 000 € | ~33 % de défauts (retards > 6 mois) |

| Anaxago | 2012 | 750–925 M€ | ~9,5–10,8 % | 1 000 € | ~26 % de défauts (retards > 6 mois) |

| Raizers | 2015 | ~500 M€ | ~8,3–10,3 % | 1 000 € | ~24 % de défauts (retards > 6 mois) |

| La Première Brique | 2019 | 250–350 M€ | ~10,5–11,4 % | 1 € | ~11 % de défauts (> 6 mois), pertes 0 % |

| Baltis | 2016 | 100–200 M€ | ~10,1–10,7 % | 100–1 000 € | ~27–29 % de défauts (> 6 mois), pertes 0 % |

| Fundimmo | 2014 | ~340 M€ | 9–11 % | 1 000 € | ~18–22 % de défauts (> 6 mois), pertes 0 % |

| Monego | 2015 | ~120 M€ | ~9,2 % | 100 € | ~26 % retards/défauts, pertes proches de 0 % |

Lecture importante : dans ces statistiques, “défauts” désigne le plus souvent des retards supérieurs à 6 mois. Cela ne signifie pas nécessairement une perte définitive du capital, mais plutôt un allongement significatif de la durée réelle du placement.

L’ultra‑accessibilité comme arme de diversification

Une des grandes nouveautés de ces dernières années est la baisse spectaculaire des tickets d’entrée sur certaines plateformes.

Présentation de différentes plateformes de financement participatif, avec leurs caractéristiques principales en termes de ticket d’entrée, de secteur cible et de rendement.

Investissement à partir de 1€. Finance des marchands de biens sur des projets de 200 000€ à 1,5M€. Rendement moyen >10% sur une durée moyenne de 19 mois.

Investissement à partir de 10€ dans l’immobilier fractionné. Stratégie basée sur la distribution d’intérêts mensuels pour attirer un large public.

Plateformes spécialisées dans les énergies renouvelables. Ticket d’entrée à 10€ ou 50€. Rendement moyen de 6–6,3% avec un profil de risque défensif et des défauts quasi nuls.

Pour un investisseur particulier disposant de quelques milliers d’euros, ces montants minimums très bas permettent de diversifier rapidement sur 20, 30, voire 50 projets, ce qui est un levier clé de réduction du risque.

Des rendements attractifs, mais à décoder

L’un des principaux arguments de vente du crowdfunding immobilier est la promesse de rendements à deux chiffres sur des durées courtes. Ces chiffres sont réels… mais ne doivent jamais être regardés isolément.

Exemple chiffré : 5 000 € sur 18 mois

Un exemple souvent cité illustre bien le fonctionnement :

- investissement : 5 000 €

- taux d’intérêt brut : 10,5 % par an

- durée : 1,5 an (18 mois)

- intérêts bruts : 5 000 × 10,5 % × 1,5 = 787,50 €

Sous le régime de la flat tax (PFU 31,4 %), l’impôt prélevé est de 787,50 × 31,4 % ≈ 247 €. L’investisseur perçoit environ 540 € d’intérêts nets, soit un rendement net annualisé autour de 7,3 %.

La mécanique est similaire avec 10 000 € investis à 10 % sur 18 mois :

- intérêts bruts : 1 500 €

- intérêts nets après PFU : autour de 1 029 €

- rendement net annualisé : proche de 7 %.

Intérêts bruts annuels espérés pour un placement de 100 000 € sur des projets rapportant en moyenne 10 %.

Rendement affiché vs rendement réellement obtenu

Deux éléments viennent cependant rogner ce rendement théorique :

1. Les retards : un projet annoncé sur 18 mois finit fréquemment par durer 24 à 30 mois. Le taux facial reste le même, mais votre argent est bloqué plus longtemps sans rémunération additionnelle.

2. Les défauts : une petite fraction des projets se terminent par une restructuration ou une perte de capital.

Les baromètres récents montrent : les tendances climatiques actuelles.

- rendement brut moyen autour de 9,8–10,9 % sur les opérations remboursées,

- taux de défaut (perte définitive) de l’ordre de 2,5 à 3,1 % en 2024‑2025,

- retards longs (> 6 mois) sur 10 à 15 % des opérations en 2025‑2026.

En tenant compte à la fois de la fiscalité (PFU 31,4 %) et d’un taux de défaut d’environ 2,5 %, les calculs de “rendement net ajusté du risque” convergent vers 6,5 à 7 % nets pour un portefeuille bien diversifié, ce qui reste très compétitif.

Un risque réel de perte en capital

Face à ces rendements supérieurs à la plupart des produits d’épargne réglementée ou des SCPI, la tentation est forte d’ignorer le revers de la médaille. Or, le crowdfunding immobilier est, par nature, un placement risqué.

Le risque de défaut : entre 2 et 6 % des projets

Selon les données agrégées, le taux de perte définitive se situait autour de 0,5 % en 2022, 1,2 % en 2023, 2,8 % en 2024, puis 3,1 % en 2025 avant de refluer légèrement vers 2,5 % début 2026. Mais ces moyennes nationales cachent de fortes disparités.

En pratique :

- certaines plateformes très sélectives affichent encore des pertes proches de 0 %,

- d’autres, ayant pris davantage de risques ou mal géré la crise de 2022‑2024, dépassent 4 à 6 % de projets en perte partielle ou totale,

- sur certaines vitrines historiques, la part de projets en procédure collective ou liquidation peut concerner 10 à 15 % des encours d’une même “vintage” (année de financement).

Pour l’investisseur, un défaut peut prendre plusieurs formes. Par exemple, cela peut être le non-paiement des intérêts ou du principal d’une obligation à l’échéance, une restructuration de dette imposée à l’investisseur, ou encore le dépôt de bilan de l’émetteur. Ces situations représentent un risque de perte financière.

- défaut total : liquidation du porteur, projet abandonné, activation de garanties insuffisante. La perte peut aller de 50 à 100 % du capital, intérêts inclus ;

- défaut partiel : restructuration, allongement de la durée avec diminution ou annulation des intérêts. Le capital est en grande partie sauvé, mais la rémunération réelle chute.

Le cas Terlat : un électrochoc

L’exemple du groupe de promotion Terlat illustre bien ce risque. Ce promoteur du sud de la France, financé via plusieurs projets sur Anaxago et Wiseed, a été placé en redressement judiciaire. Environ 500 particuliers avaient apporté 1,7 million d’euros au total. Sur un projet, les prêteurs Wiseed ont perdu en moyenne 2 500 € chacun ; sur un autre, le capital a été récupéré, mais les intérêts restaient incertains.

Ce type d’affaire, longtemps rare, tend à se multiplier depuis 2022, même si les pertes restent limitées en proportion du nombre total de projets.

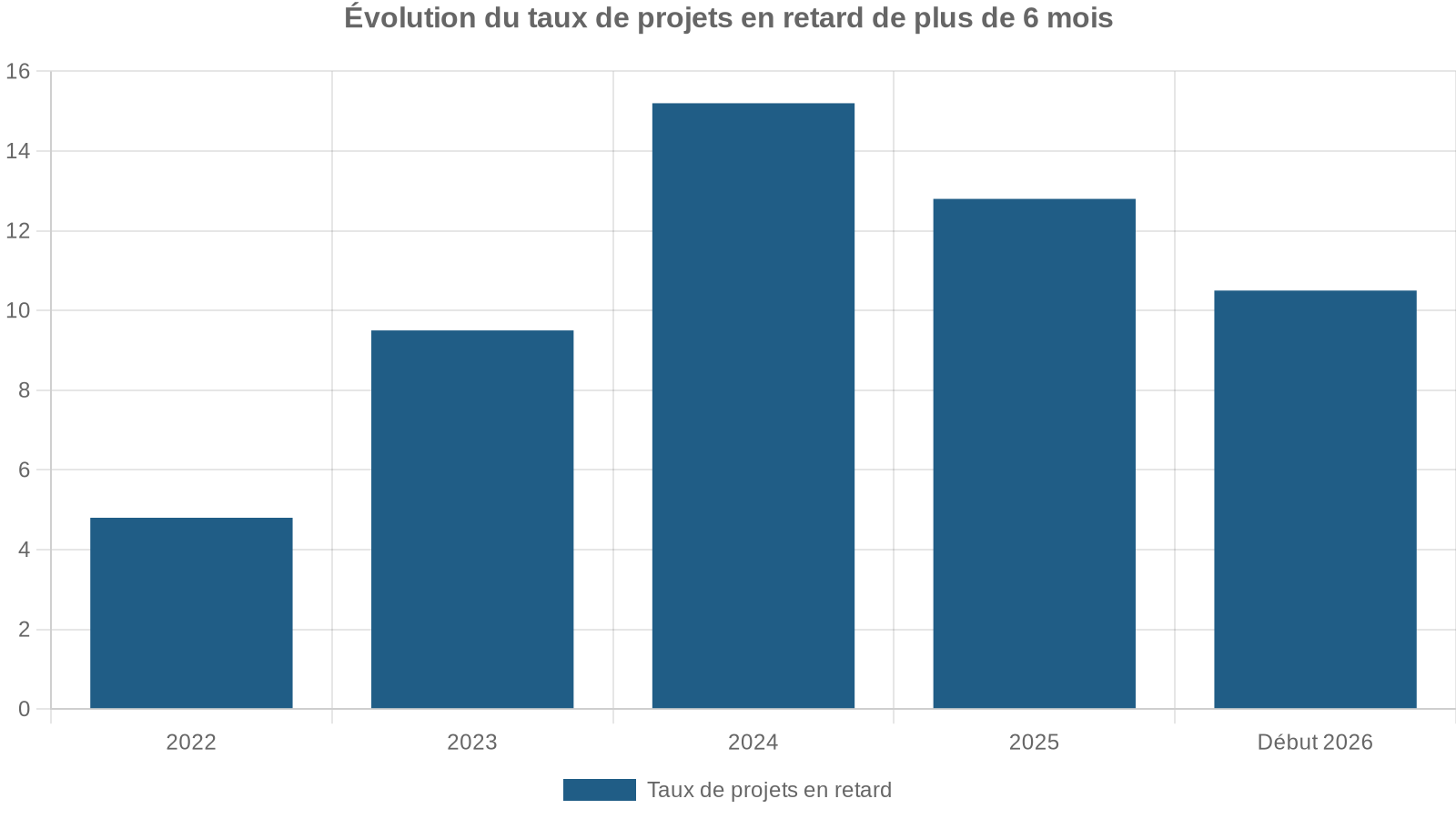

Les retards, nouvelle norme du secteur

Au‑delà des défauts, ce sont surtout les retards qui bousculent les investisseurs. Les chiffres sont éloquents :

En parallèle, de nombreux baromètres font état de 20 à 25 % des financements présentant plus de 6 mois de retard au premier semestre 2025, et plus de 50 % des projets en cours étant en décalage par rapport au calendrier contractuel.

Concrètement, un projet annoncé sur 18 mois dure en moyenne 23 mois, parfois 30 à 36 mois pour les opérations les plus touchées. Pour un investisseur qui comptait sur la rotation rapide de son capital, l’impact est réel :

- impossibilité de réinvestir à court terme,

- rendement annualisé inférieur au taux affiché,

- fragilisation de la trésorerie personnelle si la somme était “préaffectée” à d’autres usages.

Une illiquidité totale pendant la durée du projet

Un point souvent sous‑estimé par les particuliers est l’absence presque complète de marché secondaire. À la différence des actions cotées ou même de parts de SCPI, les obligations de crowdfunding immobilier ne se revendent quasiment pas.

Une fois souscrits, les titres sont bloqués jusqu’au remboursement ou jusqu’à l’issue d’une éventuelle procédure de défaut ou de restructuration. En pratique, pour de nombreux projets récents, la durée d’engagement réelle se situe entre 18 et 48 mois.

Il est fondamental de ne jamais investir une épargne dont on pourrait avoir besoin dans les 3 à 4 ans. Le crowdfunding immobilier doit être considéré comme un satellite de rendement au sein du patrimoine, pas comme une réserve de liquidité.

Quelles garanties pour les investisseurs ?

Pour tenter de limiter l’ampleur des pertes en cas de défaillance, les plateformes négocient des garanties auprès des porteurs de projet. Leur qualité et leur rang sont déterminants pour le taux de récupération en cas de sinistre.

Parmi les principaux mécanismes de sûreté :

Plusieurs garanties peuvent sécuriser un investissement, chacune avec ses spécificités et ses délais de recouvrement. L’hypothèque de premier rang permet la saisie du bien en cas de défaut, mais la procédure est longue (12 à 24 mois) et le montant récupéré peut être réduit par les frais et créances prioritaires. La Garantie à Première Demande (GAPD) engage une personne morale à payer, bien que cet engagement puisse être contesté en justice. La fiducie-sûreté offre un recours plus direct en transférant temporairement les actifs dans un patrimoine dédié. Enfin, la caution personnelle des dirigeants agit comme un levier psychologique, mais son efficacité dépend du patrimoine réel du garant.

Toutes les opérations ne bénéficient pas de l’ensemble de ces garanties. Sur des projets fonciers très risqués ou des montages complexes, la couverture peut être très partielle. Un investisseur averti doit donc examiner systématiquement le “package” de sûretés associé à chaque collecte.

Une fiscalité spécifique, avec quelques leviers d’optimisation

En 2026, le cadre fiscal du crowdfunding immobilier est bien balisé.

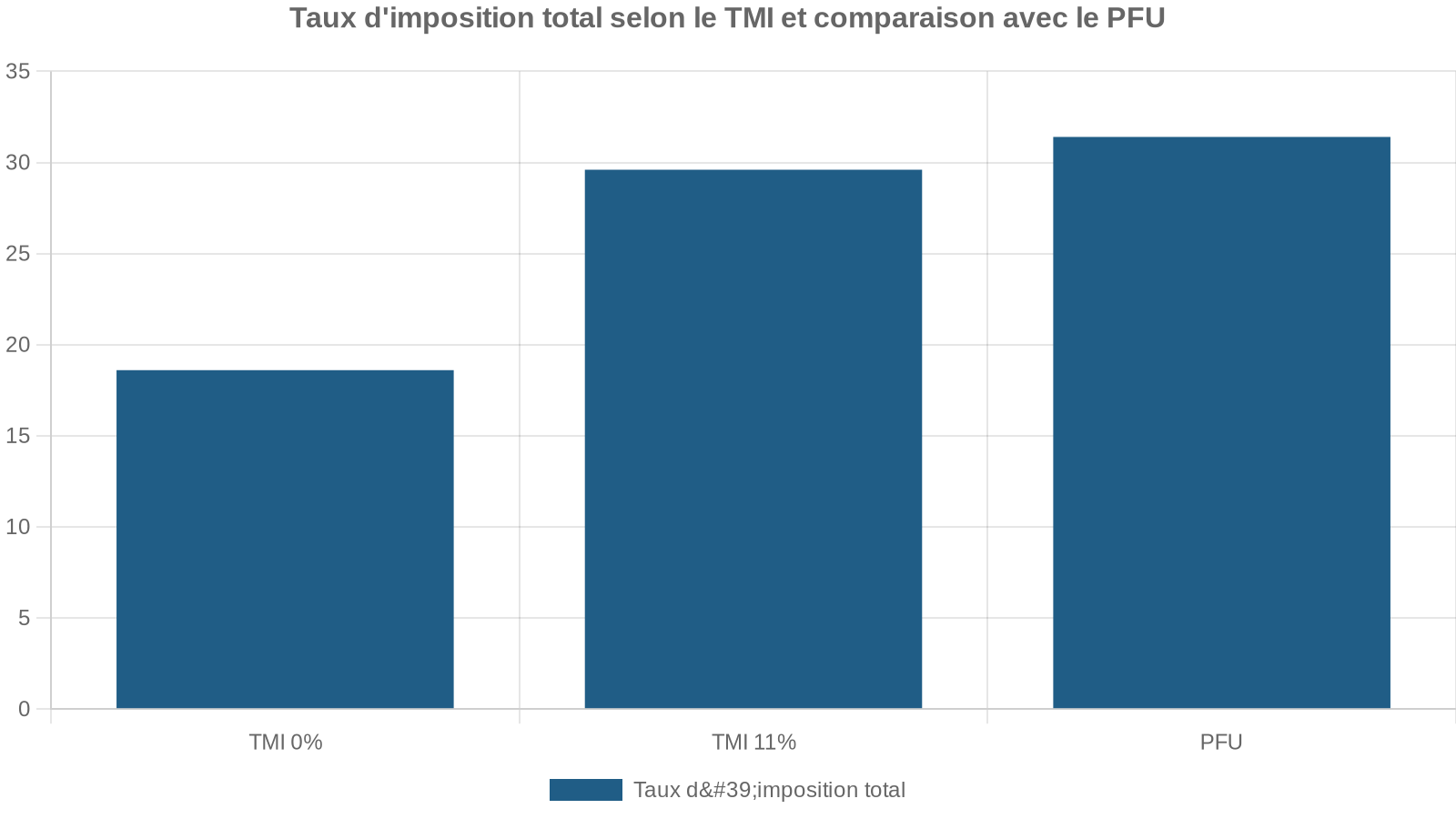

Le régime de base : le PFU à 31,4 %

Par défaut, les intérêts sont imposés au Prélèvement Forfaitaire Unique :

- 12,8 % d’impôt sur le revenu,

- 18,6 % de prélèvements sociaux,

- soit 31,4 % au total.

Cette retenue est effectuée à la source par la plateforme, qui reverse le net à l’investisseur. En fin d’année, les revenus sont pré‑remplis sur la déclaration (formulaire 2042 C), et un IFU (Imprimé Fiscal Unique) est fourni pour vérifier les montants et, le cas échéant, déclarer des pertes.

Option pour le barème progressif

L’investisseur peut renoncer au PFU et opter pour le barème progressif de l’impôt sur le revenu. Cette option est globale (elle s’applique à tous les revenus de capitaux), et n’est intéressante que pour les foyers situés dans les tranches basses :

Au‑delà (TMI 30 % et plus), le PFU reste en général la solution la plus favorable.

Déduction des pertes et absence d’IFI

En cas de projet sinistré, la perte en capital constatée est déductible des intérêts de même nature sur les 10 années suivantes, ce qui constitue un petit “filet de sécurité” fiscal.

Par ailleurs, l’absence de propriété immobilière directe fait que ces placements n’entrent pas dans l’assiette de l’IFI, ce qui peut intéresser les patrimoines supérieurs à 1,3 million d’euros de biens immobiliers.

PEA‑PME, société à l’IS et assurance‑vie : des cas particuliers

Certains montages permettent d’optimiser la fiscalité :

Plusieurs véhicules d’investissement offrent des avantages fiscaux pour le crowdfunding. Le PEA-PME permet, après 5 ans de détention, une exonération d’impôt sur le revenu sur les gains (prélèvements sociaux dus). Son plafond, cumulé avec un PEA classique, est de 225 000 €. Investir via une société soumise à l’IS (SCI, SAS) permet une imposition des intérêts au taux réduit de l’IS (15% jusqu’à 42 500 € de bénéfices) et un réinvestissement des profits sans imposition personnelle si ils ne sont pas distribués. Enfin, certains contrats d’assurance-vie luxembourgeoise ou sophistiqués peuvent intégrer ces actifs, bénéficiant du régime fiscal de l’assurance-vie après 8 ans, moyennant des frais de gestion généralement plus élevés.

Ces enveloppes ne concernent toutefois qu’une fraction des projets, et demandent un niveau d’ingénierie patrimoniale supérieur.

Comparaison avec d’autres placements immobiliers

Pour mesurer l’intérêt du crowdfunding immobilier , il faut le comparer à d’autres formes d’investissement immobilier accessibles au particulier.

Face aux SCPI de rendement

Les SCPI affichent depuis plusieurs années des rendements distribués autour de 4 à 6 % bruts. Ce sont des placements :

- à très long terme (8 à 10 ans au minimum),

- avec une faible liquidité (revente parfois longue),

- fiscalement traités comme des revenus fonciers, donc lourdement imposés pour les gros contribuables.

À l’inverse, le crowdfunding immobilier :

- offre des rendements bruts plus élevés (8–12 %),

- sur des durées plus courtes (12–36 mois),

- avec une fiscalité “forfaitaire” (PFU 31,4 %) potentiellement plus clémente pour les hauts revenus.

En contrepartie, le risque de perte en capital est nettement supérieur, et il n’y a pas d’actif immobilier stable en face (seulement une créance sur l’opérateur).

Face à l’investissement locatif classique

L’investissement locatif (nu ou meublé) tire une partie de son intérêt de l’effet de levier du crédit. Avec un apport de 30 000 à 80 000 €, il est possible de financer un bien de 150 000 à 300 000 € à crédit, de faire payer une partie des mensualités par le locataire et de constituer un patrimoine à long terme.

En simplifiant :

| Critère | Crowdfunding immobilier | Locatif direct (LMNP, par ex.) |

|---|---|---|

| Ticket d’entrée | 1 à 1 000 € | 30 000–80 000 € d’apport |

| Rendement brut typique | 8–12 % | 4–10 % |

| Rendement net (avant levier) | 5,5–8,2 % après PFU | 4–8 % selon régime fiscal |

| Effet de levier | Aucun | Important (80–110 % de financement) |

| Durée d’engagement | 12–36 mois | 10–30 ans |

| Construction de patrimoine | Non (créancier seulement) | Oui (propriété d’un actif) |

À long terme (20 ans et plus), un investisseur qui exploite l’effet de levier du crédit sur un locatif bien choisi bâtira souvent un patrimoine supérieur à celui qui mise exclusivement sur le crowdfunding. Mais il devra assumer les risques locatifs, la gestion, la fiscalité plus complexe, et une immobilisation bien plus longue.

Le crowdfunding immobilier s’impose donc plutôt comme un complément de rendement et de diversification, pas comme un substitut à la pierre “en dur”.

Un cadre réglementaire renforcé et une surveillance accrue

Le secteur du crowdfunding est encadré depuis 2014 en France, mais il a franchi un nouveau cap avec l’entrée en vigueur du règlement européen ECSP. Depuis novembre 2023, seules les plateformes disposant du statut de PSFP peuvent opérer sur le territoire.

L’AMF et l’ACPR supervisent :

- l’agrément des plateformes,

- leurs obligations de transparence,

- les dispositifs de gestion des conflits d’intérêts,

- la qualité de l’information fournie aux investisseurs, notamment de détail sur les risques.

- la clarté des documents commerciaux (pas de promesse de rendement sans mise en avant des risques),

- la sincérité des statistiques de performance (retards et défauts),

- la gestion des situations de défaut et l’activation des garanties,

- la conformité des questionnaires d’appropriation au profil de l’investisseur.

Les sanctions possibles vont du simple avertissement à des amendes lourdes, voire au retrait pur et simple de l’agrément. Pour l’investisseur, c’est à la fois une protection supplémentaire et un rappel : choisir une plateforme régulée, c’est le minimum incompressible.

Comment investir en 2026 : lignes directrices pour un particulier

Face à un environnement plus risqué mais toujours très rémunérateur, la clé est de considérer le crowdfunding immobilier comme un satellite de rendement maîtrisé au sein d’une stratégie patrimoniale globale.

1. Limiter la part allouée à cet actif

La plupart des analyses convergent vers une recommandation prudente : 5 à 10 % du patrimoine financier tout au plus. Cette proportion permet :

- de profiter du rendement,

- sans mettre en péril l’ensemble de l’épargne en cas de crise prolongée ou de défauts en série.

2. Diversifier intelligemment

La diversification n’est pas un slogan, c’est la condition de survie dans cet univers :

Recommandations pour structurer un portefeuille d’investissement en immobilier participatif, visant à optimiser le risque et le rendement.

Viser au moins 15 à 20 opérations différentes, idéalement plus. Avec un ticket moyen de 500 €, cela représente un engagement global de 7 500 à 10 000 €.

Travailler avec 3 à 5 acteurs aux profils complémentaires (ex : une plateforme défensive ENR, une plateforme immobilière ‘prime’, une plateforme à petits tickets dynamique).

Combiner promotion, marchands de biens et rénovation, en évitant une surexposition aux segments fragiles comme le foncier pur ou les zones peu liquides.

3. Apprendre à lire un projet

Avant de cliquer sur “Investir”, quelques réflexes simples font la différence :

- regarder l’expérience du porteur (historique de réalisations, solidité financière) ;

- examiner la localisation (marché tendu ou non, délais de vente moyens, prix de transaction réels) ;

- comprendre le montage (type de sûreté, rang de la dette, niveau de levier) ;

- mettre en regard taux proposé et niveau de risque : un taux anormalement élevé cache souvent un dossier fragilisé (problème de permis, foncier spéculatif, dépendance à un unique gros acheteur).

4. Accepter les défauts… à la marge

Même en faisant tout “comme il faut”, un portefeuille bien diversifié connaîtra statistiquement :

- quelques retards longs,

- un ou plusieurs dossiers en restructuration,

- et peut‑être un défaut avec une perte significative.

L’objectif d’un investisseur raisonnable n’est pas d’éliminer tout risque, ce qui est impossible, mais de l’appréhender et de le gérer de manière stratégique dans le cadre de sa politique de placement.

- de faire en sorte qu’aucun défaut ne soit capable de déstabiliser son patrimoine,

- et que la performance globale, sur plusieurs années, reste très largement positive malgré ces accidents.

5. S’informer et suivre ses positions

Dernier point, mais crucial : le crowdfunding immobilier reste un investissement actif, même si sa gestion opérationnelle est assurée par les plateformes. Il est utile de :

- lire régulièrement les reportings,

- surveiller les indicateurs clés publiés par les plateformes (taux de retard, taux de pertes),

- réévaluer la confiance accordée à un acteur si ses chiffres se dégradent trop vite.

En synthèse : une opportunité de rendement, pas un eldorado sans risque

En 2026, le crowdfunding immobilier en France se trouve à un point d’équilibre délicat :

Les rendements du financement participatif restent attractifs (9–11 % bruts, 5,5–8 % nets après impôts sur 2–3 ans). Cependant, le risque s’est matérialisé depuis 2022 avec une hausse des retards et des défauts, et des fermetures de plateformes. Le cadre réglementaire, supervisé par l’AMF, protège les investisseurs mais n’élimine pas le risque économique inhérent.

Pour un épargnant qui dispose déjà d’une base solide (livrets, assurance‑vie, éventuellement immobilier locatif ou SCPI) et qui accepte l’idée de pouvoir perdre sur quelques dossiers, le crowdfunding immobilier reste une brique pertinente de diversification.

À condition, toutefois, de l’aborder pour ce qu’il est vraiment : non pas une “nouvelle épargne sécurisée à 10 %”, mais un placement obligataire à haut rendement, illiquide, exposé à la conjoncture immobilière, qui récompense la discipline, la patience et la diversification beaucoup plus que la recherche du “gros coup” isolé.

N’hésitez pas à me contacter pour un diagnostic patrimonial personnalisé.