Le CIR (crédit d’impôt recherche) reste l’outil phare de financement public de la R&D en France. Il permet de transformer une partie des dépenses de recherche en trésorerie ou en réduction d’impôt, avec des montants qui peuvent représenter l’équivalent de plusieurs postes d’ingénieurs financés chaque année. Mais l’accès à ce dispositif est encadré par des conditions techniques, fiscales et documentaires de plus en plus exigeantes, et les erreurs se paient cher lors d’un contrôle.

Cet article fournit une lecture opérationnelle du CIR : il précise qui peut en bénéficier, les dépenses éligibles, le calcul du crédit, la procédure de déclaration, et surtout les moyens de l’optimiser tout en évitant les risques avec l’administration fiscale et le ministère de la recherche.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cadre juridique et l’objectif du CIR

Le CIR est prévu par l’article 244 quater B du Code général des impôts. Il s’adresse à toutes les entreprises qui exercent une activité industrielle, commerciale, artisanale ou agricole et sont imposées à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR) selon un régime réel, normal ou simplifié. Les structures exonérées d’IS ou d’IR peuvent aussi parfois en bénéficier, notamment lorsqu’elles ont le statut de Jeune Entreprise Innovante (JEI) ou sont implantées dans certaines zones aidées.

Le dispositif finance exclusivement les travaux de R&D conformes au manuel de Frascati de l’OCDE, visant à lever des verrous technologiques et faire progresser l’état de l’art, et non des projets simplement innovants au sens marketing.

En pratique, le CIR permet de récupérer, sous forme de crédit d’impôt, un pourcentage des dépenses de R&D engagées sur un exercice. Ce crédit s’impute d’abord sur l’impôt dû, puis le surplus éventuel devient une créance sur l’État, remboursable au bout de trois ans, voire immédiatement pour certaines catégories d’entreprises (PME au sens européen, JEI, sociétés nouvelles, entreprises en procédure collective).

Conditions d’éligibilité : qui peut bénéficier du CIR ?

L’un des atouts du CIR est son large périmètre : il n’est pas réservé aux grands groupes ni à un secteur particulier. Peuvent y prétendre :

– les très petites, petites et moyennes entreprises,

– les entreprises de taille intermédiaire,

– les grands groupes,

– les entreprises individuelles,

– certaines associations loi 1901 lorsqu’elles exercent une activité lucrative.

Les conditions tiennent moins à la forme juridique qu’à trois grands blocs : la situation fiscale, la nature des activités, et la localisation des travaux.

Conditions fiscales

Pour entrer dans le champ du CIR, l’entreprise doit :

– exercer une activité industrielle, commerciale, artisanale ou agricole,

– être imposée à l’IS ou à l’IR dans la catégorie des BIC selon un régime réel (normal ou simplifié).

Des exceptions existent pour certaines entreprises exonérées, notamment les JEI, les sociétés créées pour reprendre une entreprise en difficulté ou celles implantées dans des zones aidées (zones d’aide à finalité régionale, bassins d’emploi à redynamiser, zones de restructuration de la défense, ZRR/FRR, etc.), dès lors que cette exonération est expressément compatible avec l’article 244 quater B.

Les structures purement civiles, comme les SCI sans activité industrielle ou commerciale, ainsi que les micro-entreprises soumises au régime micro-BIC, sont exclues du dispositif.

Nature des travaux : la grille R&D du manuel de Frascati

La question clé n’est pas « mon produit est-il innovant ? », mais « mes travaux relèvent-ils de la R&D au sens du manuel de Frascati ? ». Trois grandes catégories sont admises :

– la recherche fondamentale : travaux théoriques ou expérimentaux menés principalement pour acquérir de nouvelles connaissances, sans application pratique immédiate,

– la recherche appliquée : travaux originaux visant à acquérir de nouvelles connaissances, mais orientés vers un objectif pratique déterminé,

– le développement expérimental : travaux systémiques fondés sur des connaissances existantes pour créer ou améliorer de manière substantielle produits, procédés, services ou logiciels.

Pour être qualifiées de R&D, les activités doivent cumuler plusieurs critères :

– nouveauté : elles visent un progrès par rapport à l’état de l’art,

– créativité : elles impliquent une démarche inventive, et pas la simple application de savoir-faire connus,

– incertitude scientifique ou technique : l’issue n’est pas connue à l’avance, le résultat n’est pas garanti,

– approche systématique : projet structuré, planifié, documenté, avec hypothèses, essais, itérations,

– transférabilité et reproductibilité : les connaissances produites peuvent être réutilisées, décrites, reproduites.

Une fois le projet qualifié de R&D, toutes les opérations nécessaires à sa réalisation (conception, modélisation, prototypage, essais, mise au point, validation, etc.) peuvent être intégrées, même si certaines tâches prises isolément ne seraient pas considérées comme de la recherche.

Localisation des travaux et sous‑traitance

Les opérations de recherche doivent être réalisées au sein de l’Espace économique européen pour être éligibles au CIR. Cette règle vaut également pour la sous‑traitance, avec deux nuances :

– les organismes ou entreprises sous‑traitants doivent être établis dans un État membre de l’UE ou de l’EEE ayant signé avec la France une convention d’assistance administrative,

– les dépenses effectuées au titre de la veille technologique ou de la défense des brevets bénéficiaient d’une dérogation de localisation, mais ces catégories sortent progressivement de l’assiette du CIR pour les dépenses postérieures au 15 février 2025.

Les travaux menés par une filiale ou un établissement stable à l’étranger doivent être analysés avec prudence : lorsqu’il s’agit de l’activité normale d’un établissement permanent dans un autre État de l’UE, ces dépenses ne sont pas prises en compte dans la base française du CIR.

Base de calcul et taux du CIR

Le calcul du CIR repose sur une formule simple : montant du crédit = assiette de dépenses éligibles × taux applicable. Encore faut-il maîtriser, d’une part, la constitution de cette assiette et, d’autre part, les subtilités de taux et de plafonds.

Les taux du CIR

En régime de droit commun, les taux sont les suivants :

| Tranche de dépenses de R&D | Métropole | DOM et certaines collectivités d’outre-mer |

|---|---|---|

| Jusqu’à 100 M€ | 30 % | 50 % |

| Au‑delà de 100 M€ | 5 % | 5 % |

Le seuil de 100 M€ s’apprécie par entité fiscale. Pour l’immense majorité des PME et des startups, l’intégralité des dépenses se situe bien en‑deçà de ce plafond, et le taux effectif demeure donc à 30 % en métropole et 50 % dans les départements d’outre‑mer.

Certaines dispositions ont longtemps permis des taux effectifs supérieurs sur des postes ciblés (jeunes docteurs, innovation, etc.), mais les dernières lois de finances ont eu tendance à resserrer ces avantages, en particulier pour les dépenses engagées à partir du 15 février 2025.

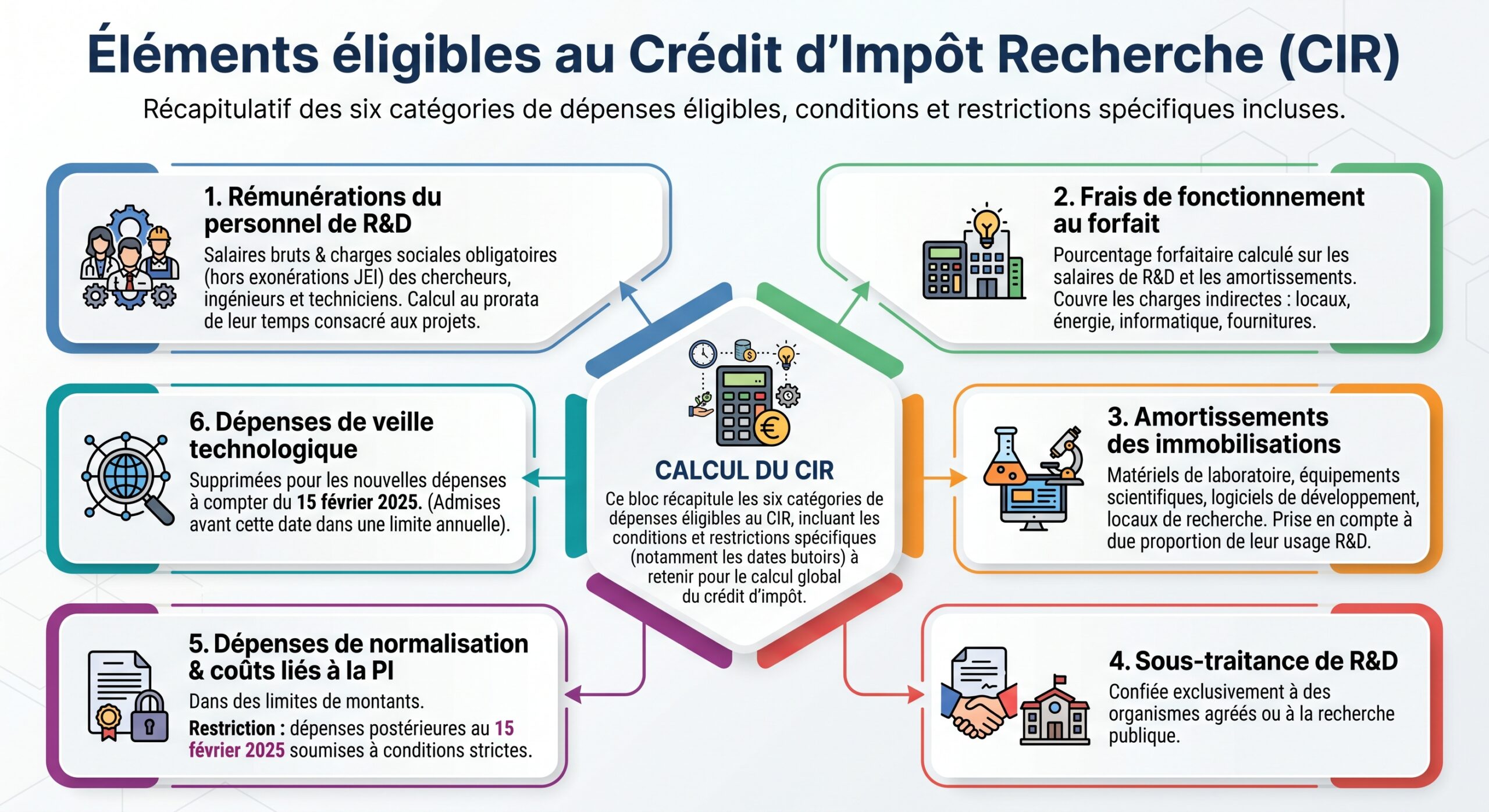

Composition de l’assiette du CIR

La base éligible, souvent appelée « assiette », agrège plusieurs catégories de dépenses, encadrées par la loi :

Un schéma simplifié de l’assiette peut être représenté ainsi :

| Poste de dépenses | Mode de prise en compte dans l’assiette CIR |

|---|---|

| Salaires de chercheurs & techniciens | 100 % du salaire + charges, au prorata du temps R&D |

| Stagiaires, apprentis, VIE | Éligibles comme personnel R&D si participation effective démontrée |

| Jeunes docteurs (dépenses avant 15/02/2025) | Dépenses de personnel comptées pour le double de leur montant sur 24 mois |

| Amortissements matériels, équipements, logiciels | 100 % de la part d’usage affectée à la R&D |

| Frais de fonctionnement | Forfait (avant le 15/02/2025 : 43 % des salaires R&D + 75 % des amortissements ; après : 40 % + 75 %) |

| Sous‑traitance publique agréée | 100 % des factures, dans la limite de plafonds spécifiques |

| Sous‑traitance privée agréée (MESR) | 100 % des factures, avec plafonds et plafond relatif (3× autres dépenses) |

| Veille technologique | Éligible jusqu’à 60 000 €/an pour les dépenses antérieures au 15/02/2025 |

| Propriété industrielle (brevets, COV, litiges) | Éligible jusqu’à 60 000 €/an, pour les dépenses antérieures au 15/02/2025 |

Les plafonds de sous‑traitance sont particulièrement structurants :

– plafond global annuel de 2 M€ pour la sous‑traitance privée, porté à 10 ou 12 M€ selon la nature publique ou privée du prestataire,

– limite additionnelle : le total des dépenses confiées à des prestataires privés ne peut excéder trois fois le montant des autres dépenses de recherche internes.

Prise en compte du personnel de R&D

Les charges de personnel représentent, dans la plupart des dossiers, le cœur de l’assiette CIR. Sont visés :

Les chercheurs, ingénieurs et techniciens ayant contribué de manière significative aux travaux, ainsi que certaines fonctions support (comme un commercial apportant une expertise marché cruciale) si leur apport est indispensable et documenté.

Les exigences ont évolué : la notion de « technicien de recherche » est interprétée de manière plus large qu’autrefois, et l’administration ne réclame plus systématiquement un diplôme scientifique Bac+2 minimum. En revanche, elle exige la preuve de la participation réelle à la R&D :

– descriptif de poste,

– comptes rendus de réunions techniques,

– livrables produits,

– traçabilité du temps passé.

Les stagiaires, apprentis et volontaires internationaux en entreprise (VIE) peuvent être intégrés dans les dépenses de personnel, sous réserve de démontrer leur participation effective aux travaux de recherche. Cette possibilité a été confirmée par la jurisprudence et intégrée à la doctrine administrative.

Jusqu’au 15 février 2025, les dépenses de personnel des jeunes docteurs en CDI en R&D étaient doublées dans l’assiette CIR pendant 24 mois, avec un forfait de frais de fonctionnement bonifié. Ce régime est supprimé pour les dépenses après cette date ; seules les dépenses antérieures conservent l’avantage.

Frais de fonctionnement et amortissements

Afin d’éviter un inventaire détaillé des charges indirectes, le CIR recourt à un forfait de frais de fonctionnement. Pour les dépenses réalisées avant le 15 février 2025, le forfait est de :

– 43 % des dépenses de personnel de R&D,

– 75 % des dotations aux amortissements des immobilisations affectées à la recherche.

Pour les dépenses engagées à compter du 15 février 2025, la loi de finances a réduit la fraction retenue sur les charges de personnel : le taux de 43 % descend à 40 %, tandis que le pourcentage appliqué aux amortissements reste à 75 %. Concrètement, cela réduit légèrement l’assiette éligible à dépenses constantes, et donc le montant de CIR obtenu à effort de R&D inchangé.

Les amortissements éligibles concernent aussi bien le matériel scientifique que les logiciels et certains locaux spécifiquement dédiés à la recherche. Ils doivent être calculés sur la durée réelle d’utilisation et ventilés selon le taux d’affectation aux projets de R&D, ce qui suppose une comptabilité analytique rigoureuse.

Dépenses à exclure et évolutions récentes de l’assiette

La base du CIR a été progressivement recentrée sur le « cœur » de la R&D. Plusieurs postes historiquement éligibles sont désormais écartés pour les dépenses postérieures au 15 février 2025.

Sortie progressive de la propriété industrielle et de la veille technologique

Pour les dépenses engagées à partir du 15 février 2025, ne sont plus prises en compte :

– les frais de dépôt, d’entretien et de défense des brevets et des certificats d’obtention végétale,

– les dotations aux amortissements de ces titres de propriété industrielle,

– les dépenses de veille technologique (abonnements à des bases scientifiques, participation à certains colloques, achats de publications), qui restaient toutefois plafonnées à 60 000 € par an.

Le CIR à déclarer en 2026 sur les dépenses 2025 doit distinguer deux périodes : avant et après le 15 février, chacune avec ses règles. Les dépenses antérieures à cette date restent éligibles selon les catégories précédentes.

Dépenses non éligibles par nature

Indépendamment de ces évolutions, un ensemble de coûts doit systématiquement être écarté de l’assiette CIR, même si l’entreprise les perçoit comme « liés » à l’innovation :

– marketing, communication, études de marché,

– activités commerciales et de prospection,

– formation,

– coûts de production courante, industrialisation au sens strict, mise à l’échelle industrielle d’un procédé lorsque le verrou scientifique est levé,

– adaptations mineures de logiciels, simple intégration de briques existantes, paramétrage d’outils standards sans avancée technique identifiable.

Pour les logiciels en particulier, ne sont retenues que les dépenses permettant de créer un logiciel véritablement nouveau ou d’apporter une amélioration substantielle (et non une mise à jour fonctionnelle) à un logiciel existant, en présence de verrous techniques (performance, algorithmie, architecture, sécurité, etc.).

Subventions, avances et frais de conseil : impact sur le calcul

Le calcul de l’assiette ne consiste pas simplement à additionner toutes les dépenses éligibles. Il faut ensuite corriger ce montant en tenant compte :

– des aides publiques reçues,

– des sommes perçues au titre de prestations de recherche réalisées pour le compte de tiers,

– des honoraires de conseil liés à l’obtention du CIR.

Subventions et avances remboursables

Les subventions publiques reçues pour financer des travaux de R&D (qu’elles soient nationales, européennes ou locales) doivent être déduites de l’assiette du CIR, qu’elles soient remboursables ou non. Les règles ont été clarifiées : sont visées les aides versées par des entités de droit public ou par des entités de droit privé chargées d’une mission de service public.

Lorsque l’entreprise rembourse ultérieurement une avance remboursable, ce remboursement augmente l’assiette de l’année du remboursement, car l’entreprise supporte effectivement le coût correspondant à ce moment-là.

Prestations de recherche réalisées pour autrui

Lorsqu’une entreprise réalise des travaux de R&D pour le compte d’un tiers, en tant que sous‑traitant agréé, elle ne peut pas intégrer ces dépenses dans son propre CIR, puisque le crédit d’impôt est destiné au donneur d’ordres. Les montants facturés au client pour ces opérations doivent donc être retranchés de l’assiette.

Honoraires de conseil

Les frais de conseil engagés pour constituer le dossier CIR doivent être traités avec soin :

Les honoraires forfaitaires inférieurs au plafond (15 000 € ou 5 % des dépenses) ne sont pas déduits. Au-delà, l’excédent est retranché. Les honoraires indexés sur le CIR obtenu sont intégralement déduits.

Ce point est systématiquement vérifié en cas de contrôle, notamment lorsque le déclarant s’est appuyé sur un cabinet spécialisé rémunéré au pourcentage du crédit obtenu.

Processus de déclaration, remboursement et rescrit

Un CIR bien optimisé est d’abord un CIR bien déclaré. Les formulaires, délais et canaux de dépôt sont strictement encadrés, et le non‑respect de ces règles peut priver l’entreprise du bénéfice du crédit.

Déclaration et formulaires

La déclaration de CIR se fait au moyen du formulaire 2069‑A‑SD, annexé à la liasse fiscale. Elle est obligatoirement télédéclarée, en même temps que :

– le formulaire de solde d’IS (2572‑SD),

– le récapitulatif des réductions et crédits d’impôt (2069‑RCI‑SD).

Le montant de CIR figure également dans la case dédiée de la déclaration de résultat. Une copie de la 2069‑A‑SD doit être transmise à la direction en charge de la recherche (DGRI / MESR), ce qui alimente notamment les contrôles de nature scientifique.

Les délais de dépôt suivent ceux de la liasse fiscale :

Le délai de déclaration est de 3 mois pour une clôture d’exercice décalé, avec un délai supplémentaire pour la télédéclaration.

En cas d’oubli ou d’erreur, une déclaration rectificative peut être déposée jusqu’au 31 décembre de la deuxième année suivant la date limite de dépôt initiale. Concrètement, cela laisse en pratique près de trois ans pour corriger un CIR.

Imputation, créance et remboursement immédiat

Une fois calculé, le CIR vient en déduction de l’IS ou de l’IR dû au titre de l’exercice. Si le crédit excède l’impôt dû, l’excédent se transforme en créance sur l’État :

– cette créance est imputable sur les impôts des trois exercices suivants,

– au terme de ces trois ans, le solde éventuel est remboursé.

Les PME (moins de 250 salariés, CA < 50 M€ ou total bilan < 43 M€), jeunes entreprises innovantes, sociétés nouvellement créées et entreprises en procédure collective peuvent obtenir le remboursement immédiat de la créance sans attendre trois ans, via le formulaire 2573‑SD adressé au SIE avec un dossier justificatif.

L’administration dispose de six mois pour traiter une demande de remboursement. Dans la plupart des cas, elle commence par adresser une demande d’informations, sollicitant la documentation technique et financière, avant d’accorder ou de refuser en tout ou partie le paiement.

Sécuriser son CIR avec le rescrit

En cas de doute sur l’éligibilité d’un projet, les entreprises disposent d’un outil puissant : le rescrit. Il s’agit d’une demande formelle d’avis adressée à l’administration fiscale ou au délégué régional à la recherche et à la technologie (DRRT), visant à obtenir une position officielle sur la nature R&D des travaux envisagés.

Les grands principes :

La demande de rescrit doit être déposée six mois avant la date limite de déclaration CIR, ou six mois avant la première déclaration pour un projet pluriannuel. L’administration répond sous trois mois, faute de quoi l’avis est réputé favorable et opposable en contrôle. Le rescrit ne porte que sur la qualification scientifique ou technique des travaux, et non sur les montants ou le calcul.

Pour être recevable, la demande doit être accompagnée d’un dossier précis : description de l’activité, du projet, des objectifs scientifiques ou techniques, des verrous identifiés, de la méthodologie, et des ressources mobilisées. L’entreprise ne peut pas multiplier les demandes pour le même projet via différents canaux, sous peine de nullité de la procédure.

Le rescrit ne protège pas contre un redressement sur l’aspect purement financier (par exemple, un problème de justificatifs de dépenses ou de sous‑traitance), mais il sécurise la partie la plus délicate : la reconnaissance du caractère R&D des travaux.

Contrôles fiscaux : attentes de l’administration et risques en cas de dérive

Le CIR fait l’objet de plus de mille contrôles par an. Ceux‑ci sont de plus en plus techniques, combinant expertise fiscale (DGFiP) et expertise scientifique (MESR). Les redressements massifs sont encore rares, mais les remises en cause partielles de l’assiette sont fréquentes dès lors que la documentation est insuffisante.

Les trois piliers d’un dossier contrôlable

Une analyse de dossier CIR repose sur trois piliers indissociables :

– l’éligibilité technique : la réalité du caractère R&D des travaux, démontrée par les verrous, la nouveauté, la démarche expérimentale,

– la cohérence opérationnelle : l’adéquation entre les projets décrits, les équipes mobilisées, le calendrier des travaux et les livrables,

– la justification financière : la conformité des dépenses intégrées, leur liaison précise avec les projets, et la bonne prise en compte des subventions ou prestations pour tiers.

Les causes de redressement tiennent rarement à une fraude manifeste ; elles viennent surtout de faiblesses structurelles :

La documentation produite en urgence à la demande de l’inspecteur, avec une approche purement fiscale sans logique de projet, peut conduire à une surestimation du temps ou des dépenses due à un manque de suivi fin, ainsi qu’à l’intégration de coûts périphériques comme le marketing ou l’industrialisation sans justification scientifique.

Ce que l’administration attend dans un dossier

L’administration s’attend à trouver, dans un dossier CIR sérieux :

– des fiches projet décrivant pour chaque opération de R&D : les objectifs, l’état de l’art initial, les verrous scientifiques ou techniques, la méthodologie, les essais, les échecs, les résultats (y compris négatifs),

– des preuves de suivi en temps réel : cahiers de laboratoire, comptes rendus de réunions R&D, journaux de tests, versions successives de prototypes ou de logiciels,

– une traçabilité du temps : feuilles de temps par projet, établies régulièrement, indiquant la part de R&D par personne,

– une cohérence RH : contrats de travail, fiches de poste, diplômes et CV des personnes valorisées, montrant la pertinence de leurs compétences pour la R&D,

– des justificatifs comptables : factures d’équipement, tableaux d’amortissement, contrats et factures de sous‑traitance, preuve de l’agrément des prestataires, conventions de subventions.

L’absence de traçabilité et de structuration, plus encore que des erreurs mineures de calcul, est ce qui expose le plus à des requalifications.

Sous‑traitance et projets IA : lignes de fracture des contrôles récents

Les dossiers sont particulièrement scrutés sur deux volets :

La simple facture et l’agrément ne suffisent plus : il faut prouver que le prestataire a réalisé des travaux de R&D réels, que ces travaux s’intègrent dans votre projet pour lever un verrou identifié, et que vous avez exercé une maîtrise scientifique ou technique minimale (définition des objectifs, validation des résultats).

– les projets d’intelligence artificielle : le recours à des API ou à des modèles open source ne suffit pas à caractériser de la R&D. Pour qu’un projet IA entre dans le champ du CIR, l’entreprise doit montrer qu’elle :

– développe des algorithmes originaux,

– améliore de manière substantielle des modèles existants pour un usage nouveau,

– ou résout des problèmes techniques complexes (collecte et annotation de données, architectures, contraintes de performance, robustesse, etc.).

Ici encore, tout se joue dans la description fine des verrous et dans la capacité à prouver l’effort de recherche propre, par-delà l’utilisation d’outils disponibles sur étagère.

Stratégies d’optimisation : maximiser le CIR sans fragiliser le dossier

Optimiser son CIR ne consiste pas à « gonfler » artificiellement les montants, mais à :

– identifier l’ensemble des projets réellement éligibles,

– capter toutes les dépenses qui peuvent légitimement être rattachées à ces projets,

– structurer son suivi pour réduire les pertes d’assiette par défaut de preuve,

– et articuler le CIR avec les autres dispositifs (CII, JEI, aides Bpifrance, subventions, etc.) pour réduire au maximum le coût net de la R&D.

Partir des projets, pas des lignes comptables

La première erreur classique est de partir des coûts (salaires, factures) pour ensuite chercher à les rattacher à du CIR. La démarche efficace est inverse :

1. Cartographier les projets potentiels : recenser, avec les équipes R&D et produit, tous les projets susceptibles de relever de la R&D (nouvelles fonctionnalités complexes, nouvelles architectures, procédés de fabrication innovants, algorithmes, matériaux, etc.). 2. Les filtrer avec la grille Frascati : pour chaque projet, tester systématiquement les critères de nouveauté, d’incertitude technique, de démarche expérimentale et de reproductibilité. 3. Sélectionner les projets éligibles : ne retenir que ceux qui passent ce filtre, quitte à documenter pourquoi les autres sont écartés (ce qui montrera la prudence de l’entreprise en cas de contrôle).

Ce n’est qu’après avoir trié et sélectionné les projets qu’il devient pertinent d’y rattacher des temps et des dépenses.

Organiser le suivi du temps et des dépenses

Pour les personnes impliquées, un suivi de temps par projet est fortement recommandé. Il peut reposer sur un outil de type timesheet, d’un logiciel de gestion de projet ou même d’un tableur, à condition que :

– les enregistrements soient réguliers (hebdomadaires ou mensuels),

– les catégories d’activité distinguent clairement les phases R&D du reste (maintenance, support, tâches commerciales, etc.),

– les montants agrégés soient cohérents avec les livrables et le calendrier du projet.

Des outils tels que Jira, Notion ou des suites de gestion de projet peuvent être détournés pour servir de traceur R&D, à condition d’être discipliné sur les statuts de tickets, les étiquettes et les comptes‑rendus.

Sur le plan financier, il est utile de tenir un tableau de bord annuel récapitulant par projet :

– les temps valorisés par personne,

– les dépenses d’équipement et d’amortissement,

– les factures de sous‑traitance R&D,

– les subventions ou avances associées.

Ce tableau facilitera à la fois la déclaration et la production de la partie financière du dossier en cas de contrôle.

Capitaliser les preuves « au fil de l’eau »

Un dossier solide se construit en temps réel, non dans la précipitation de la saison fiscale. Il est recommandé, pour chaque projet :

– de documenter dès le lancement l’état de l’art et les verrous envisagés,

– de conserver les comptes rendus de réunions techniques, les journaux d’essais, les maquettes, les résultats d’expérimentations,

– de compiler à la fin de l’année un rapport de progrès : avancées réalisées, échecs rencontrés, hypothèses invalidées, nouvelles pistes ouvertes.

Les résultats négatifs sont particulièrement précieux pour démontrer la réalité de l’incertitude scientifique. Un projet qui « échoue » peut être plus convaincant en termes de R&D qu’un développement linéaire sans aléa documenté.

Travailler la cohérence avec les autres dispositifs (CII, JEI, aides)

Le CIR ne vit pas isolé. Combiné à d’autres régimes, il permet de réduire drastiquement le coût net de la R&D. Un cas type rencontré chez les startups technologiques illustre cette logique : en combinant CIR sur des algorithmes d’IA (par exemple 180 000 € de crédit), statut JEI (économies de cotisations sociales de l’ordre de 90 000 €) et exonération d’IS temporaire (45 000 €), l’entreprise peut dégager plus de 300 000 € de soutien public équivalent à plusieurs postes de développeurs seniors financés pendant un an.

Dans cette articulation, quelques principes doivent guider :

– éviter de déclarer deux fois la même dépense sur différents dispositifs,

– tenir compte de la déduction obligatoire des subventions sur l’assiette CIR,

– anticiper les conditions de maintien de certains statuts (JEI exige, par exemple, que les dépenses de R&D représentent une part minimale des charges de l’entreprise).

Anticiper les contrôles et prévoir les recours

Même avec un dossier solide, un contrôle est toujours possible. L’anticipation passe par :

– la préparation d’un dossier scientifique et d’un dossier financier prêts à l’emploi,

– la désignation d’un responsable CIR interne, interlocuteur unique des équipes R&D, finance et direction,

– une politique d’archivage stricte sur au moins trois ans après la demande de remboursement.

En cas de proposition de rectification, l’entreprise dispose de délais pour formuler ses observations, demander la saisine d’instances consultatives (commission départementale, comité consultatif), voire engager des recours contentieux devant le tribunal administratif. Les échanges se font majoritairement par écrit, ce qui renforce l’importance de dossiers argumentés, structurés et techniquement convaincants.

Conclusion : vers une culture de preuve plus qu’une simple optimisation fiscale

Le CIR reste, en France, le principal levier fiscal pour financer des projets de recherche ambitieux. Le dispositif demeure attractif, avec un taux de 30 % sur la majorité des dépenses éligibles en métropole (50 % en outre‑mer) et la possibilité de cumuler avec d’autres aides, malgré le resserrement progressif de certains avantages (sortie de la propriété industrielle de l’assiette, fin du régime jeunes docteurs, réduction des forfaits de fonctionnement).

L’administration ne se limite plus à un calcul correct mais demande une démonstration rigoureuse du caractère R&D des projets, des verrous techniques et de l’affectation des ressources. L’optimisation du CIR nécessite désormais une culture de la preuve intégrée à la gestion des projets de recherche.

Les entreprises qui structurent leurs projets dès l’origine, tracent les temps, documentent les obstacles, articulent CIR, CII, JEI et subventions, et utilisent les outils de sécurisation (rescrit, contrôle sur demande) sont celles qui transforment le CIR d’un simple bonus fiscal de fin d’année en un véritable outil stratégique de financement de leur roadmap technologique.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.